注冊會計師考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:35

00:35將監(jiān)盤金額調(diào)整至資產(chǎn)負債表日的金額怎么理解?:將監(jiān)盤金額調(diào)整至資產(chǎn)負債表日的金額怎么理解?監(jiān)盤的目的是為了得到資產(chǎn)負債表日那一天現(xiàn)金的實有數(shù)目,那么在非資產(chǎn)負債表日進行監(jiān)盤后,由于企業(yè)在非資產(chǎn)負債表日到資產(chǎn)負債表日這一段時間還會發(fā)生現(xiàn)金收支,所以就要實施相應(yīng)的程序進行相應(yīng)計算。

01:06

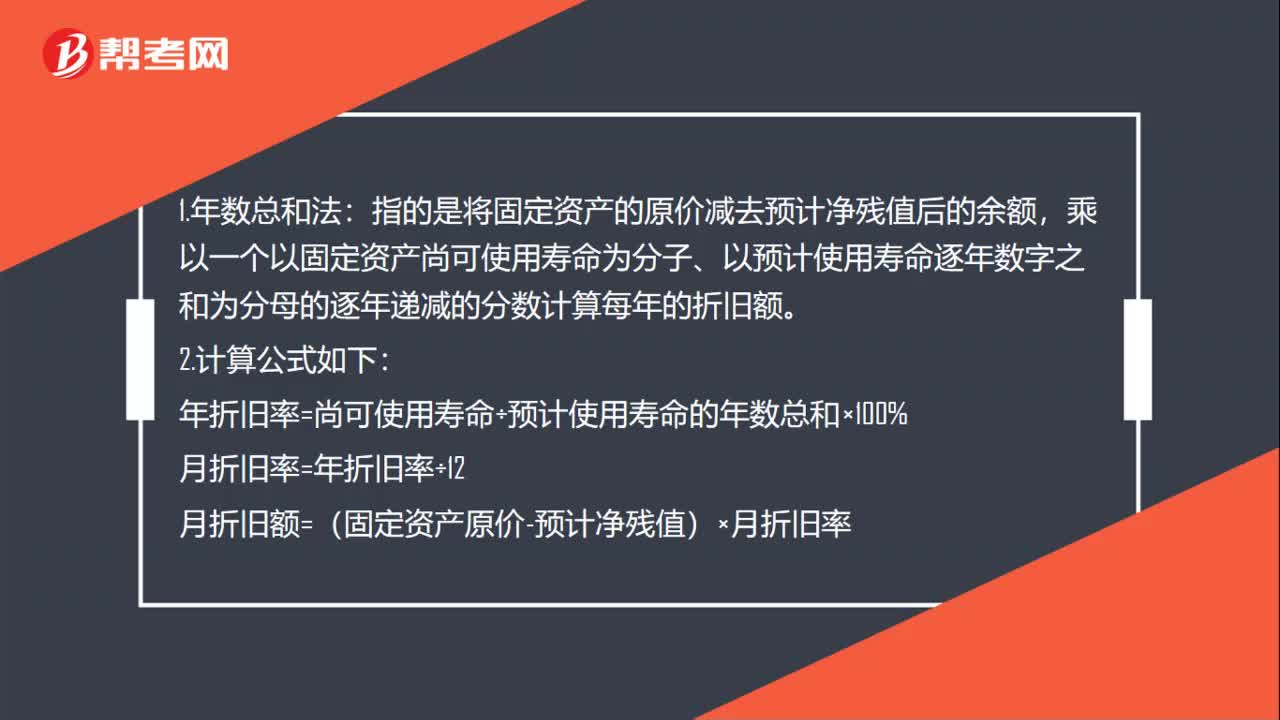

01:06年數(shù)總和法是什么?:年數(shù)總和法是什么?指的是將固定資產(chǎn)的原價減去預計凈殘值后的余額,乘以一個以固定資產(chǎn)尚可使用壽命為分子、以預計使用壽命逐年數(shù)字之和為分母的逐年遞減的分數(shù)計算每年的折舊額。年折舊率=尚可使用壽命÷預計使用壽命的年數(shù)總和×100%:月折舊率=年折舊率÷12月折舊額=(固定資產(chǎn)原價-預計凈殘值)×月折舊率3.年數(shù)總和法計提折舊公式=該年尚可使用年數(shù)各年尚可使用年數(shù)總和

00:30

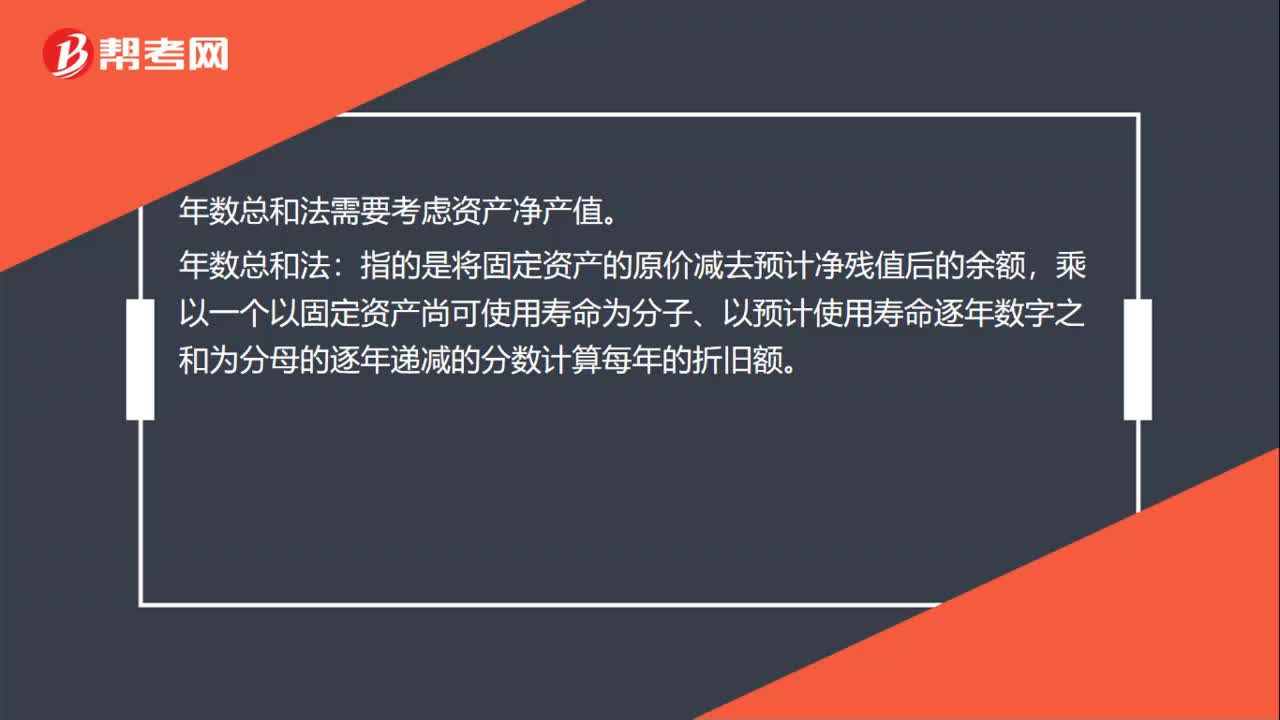

00:30年數(shù)總和法需不需要考慮資產(chǎn)凈產(chǎn)值?:年數(shù)總和法需不需要考慮資產(chǎn)凈產(chǎn)值?年數(shù)總和法需要考慮資產(chǎn)凈產(chǎn)值。年數(shù)總和法:指的是將固定資產(chǎn)的原價減去預計凈殘值后的余額,乘以一個以固定資產(chǎn)尚可使用壽命為分子、以預計使用壽命逐年數(shù)字之和為分母的逐年遞減的分數(shù)計算每年的折舊額。

02:19

02:19總體審計策略的審計資源是指什么?:總體審計策略的審計資源是指什么?審計資源是指為實現(xiàn)審計目標所需要的基礎(chǔ)性條件的總稱。廣義的審計資源,服務(wù)于審計執(zhí)法的人力、財物、方法技術(shù)、信息情報等各種資源的總和。狹義的審計資源則主要指審計人力資源,(1)向具體審計領(lǐng)域調(diào)配的資源,包括向高風險領(lǐng)域分派有適當經(jīng)驗的項目組成員,(2)向具體審計領(lǐng)域分配資源的數(shù)量,對高風險領(lǐng)域安排的審計時間預算等。包括是在期中審計階段還是在關(guān)鍵的截止日期調(diào)配資源等。

03:22

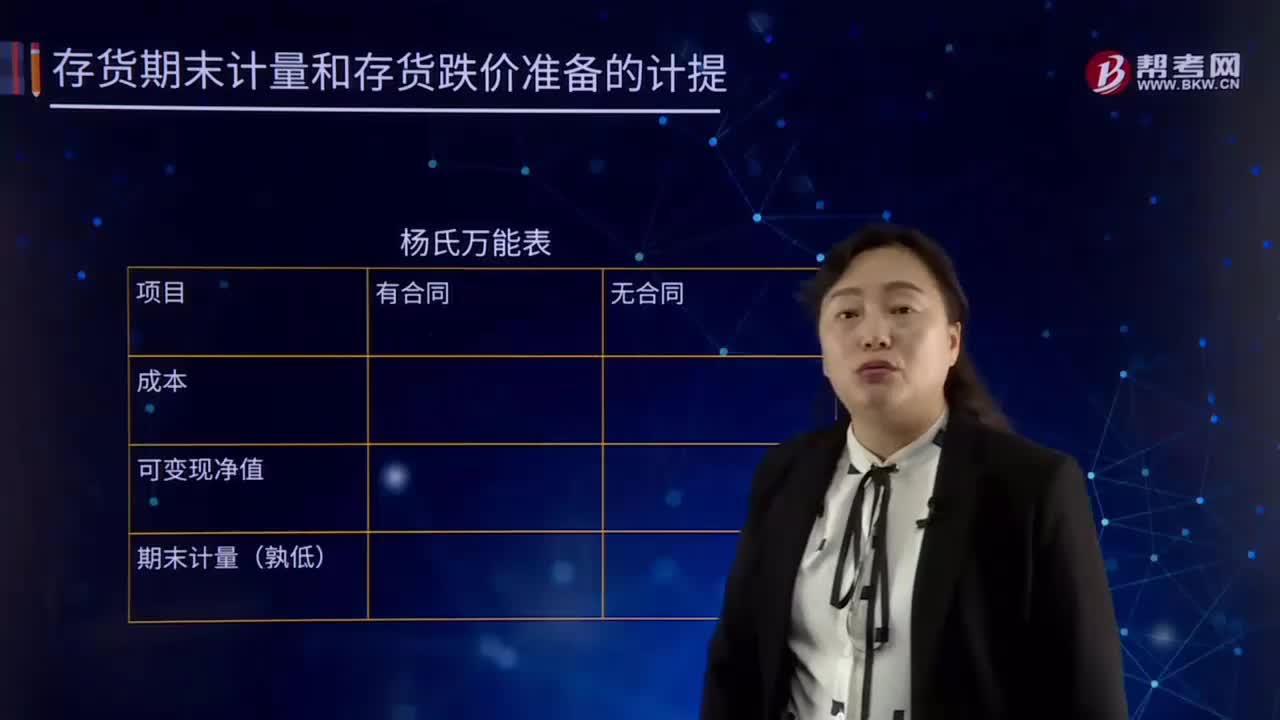

03:22存貨期末計量的內(nèi)容是什么?:存貨是指企業(yè)在日常活動中持有以備出售的產(chǎn)成品或商品、處在生產(chǎn)過程中的在產(chǎn)品、在生產(chǎn)過程或提供勞務(wù)過程中耗用的材料或物料等,包括各類材料、在產(chǎn)品、半成品、產(chǎn)成品或庫存商品以及包裝物、低值易耗品、委托加工物資等。存貨應(yīng)當按照成本與可變現(xiàn)凈值孰低計量。存貨成本高于其可變現(xiàn)凈值的,應(yīng)當計提存貨跌價準備。

00:26

00:26提高資產(chǎn)負債率對企業(yè)總風險有什么影響?:提高資產(chǎn)負債率對企業(yè)總風險有什么影響?提高資產(chǎn)負債率,會提高債務(wù)比例,而債務(wù)比例提高,其他因素不變時,會提高債務(wù)利息,從而提高財務(wù)杠桿系數(shù),導致企業(yè)的總杠桿系數(shù)會提高,提高了企業(yè)的總風險。

00:27

00:27市場價值總額不變是否可以用公式推導說明?:市場價值總額不變是否可以用公式推導說明?市盈率=每股市價每股收益,分子分母同時乘以股數(shù),市盈率=市場價值總額盈利總額(凈利潤),如果市盈率和盈利總額不變,那么市場價值總額也是不變的。

00:18

00:18等額年金法的最后一步即永續(xù)凈現(xiàn)值的計算并非總是必要的,是什么意思?:等額年金法的最后一步即永續(xù)凈現(xiàn)值的計算并非總是必要的,是什么意思?在資本成本相同時,等額年金大的項目永續(xù)凈現(xiàn)值肯定大,根據(jù)等額年金大小就可以直接判斷項目的優(yōu)劣。所以等額年金法的最后一步即永續(xù)凈現(xiàn)值的計算,并非總是必要的。

00:31

00:31其他流動資產(chǎn)是什么?:資產(chǎn)負債表上的其他流動資產(chǎn),是指除貨幣資金、短期投資、應(yīng)收票據(jù)、應(yīng)收賬款、其他應(yīng)收款、存貨等流動資產(chǎn)以外的流動資產(chǎn)。一般企業(yè)“待處理流動資產(chǎn)凈損益”科目未處理轉(zhuǎn)帳,報表時掛在“其他流動資產(chǎn)”項目中。

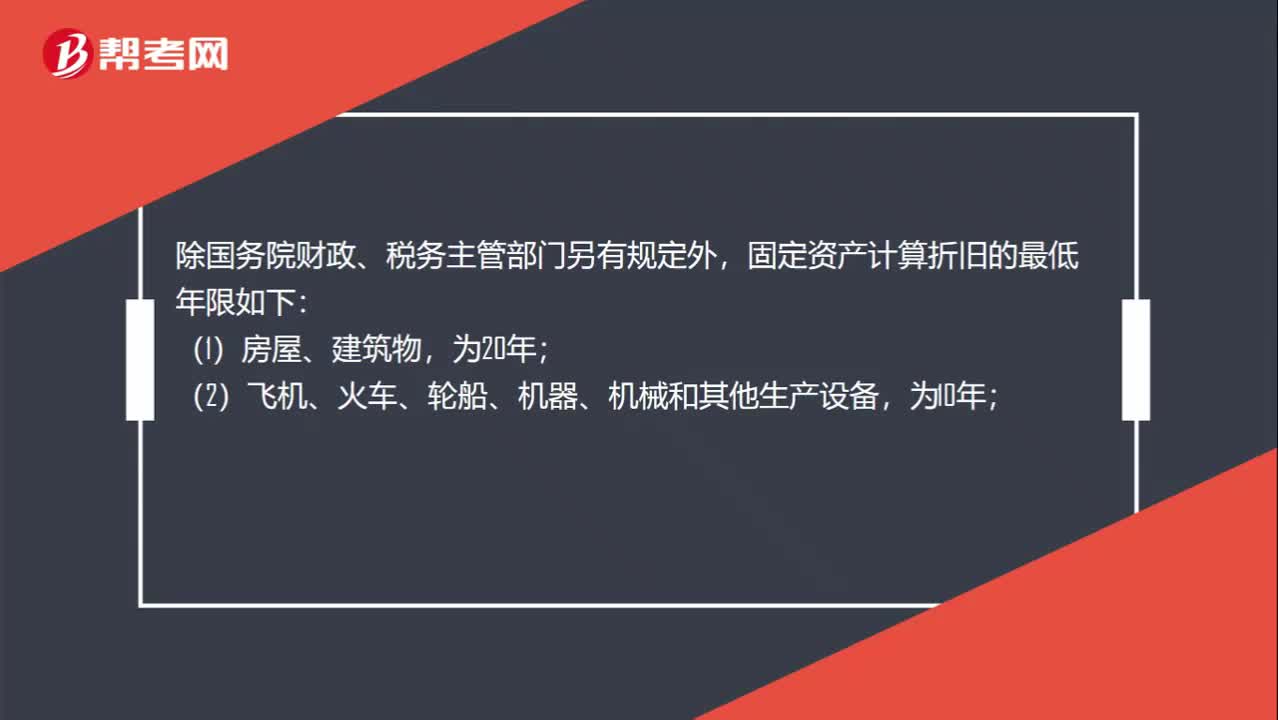

00:53

00:53稅法規(guī)定固定資產(chǎn)折舊年限是多少?:稅法規(guī)定固定資產(chǎn)折舊年限是多少?除國務(wù)院財政、稅務(wù)主管部門另有規(guī)定外,固定資產(chǎn)計算折舊的最低年限如下:(1)房屋、建筑物,(2)飛機、火車、輪船、機器、機械和其他生產(chǎn)設(shè)備,(3)與生產(chǎn)經(jīng)營活動有關(guān)的器具、工具、家具等,(4)飛機、火車、輪船以外的運輸工具,(5)電子設(shè)備,為3年。

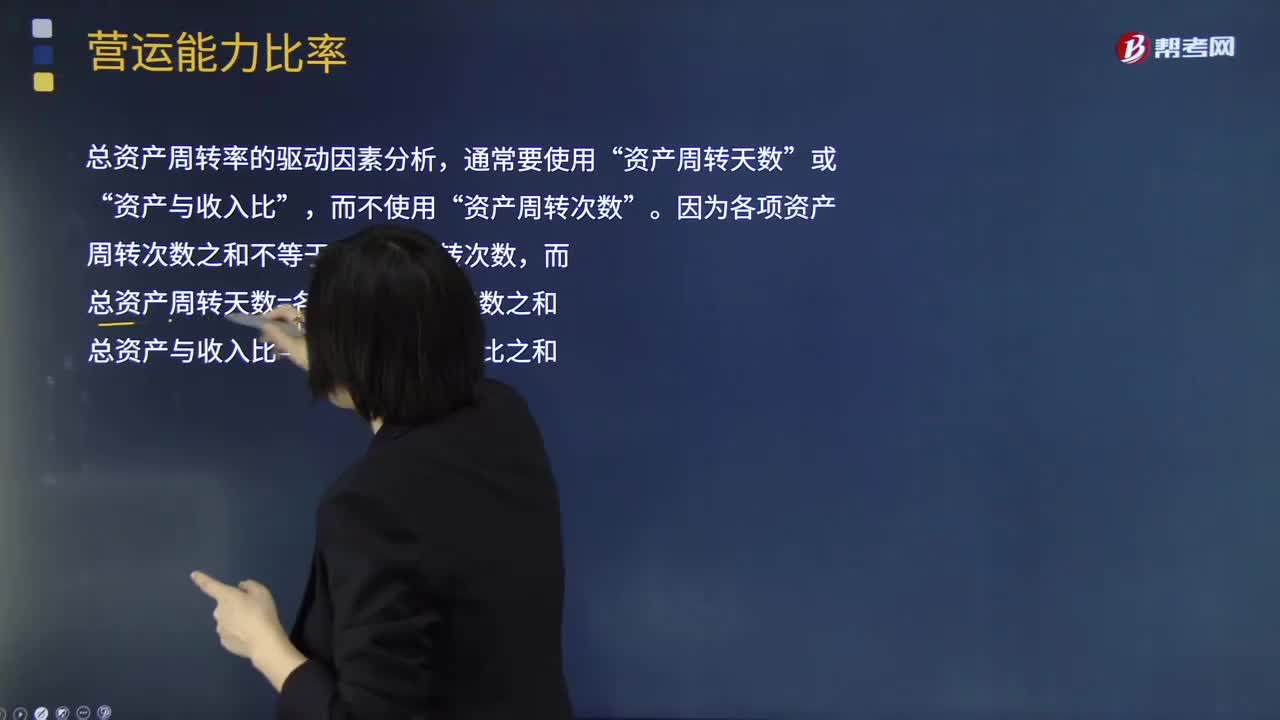

07:35

07:35流動資產(chǎn)周轉(zhuǎn)率、營運資本周轉(zhuǎn)率、非流動資產(chǎn)周轉(zhuǎn)率、總資產(chǎn)周轉(zhuǎn)率的具體內(nèi)容分別指什么?:流動資產(chǎn)周轉(zhuǎn)率、營運資本周轉(zhuǎn)率、非流動資產(chǎn)周轉(zhuǎn)率、總資產(chǎn)周轉(zhuǎn)率的具體內(nèi)容分別指什么?流動資產(chǎn)周轉(zhuǎn)率指企業(yè)一定時期內(nèi)主營業(yè)務(wù)收入凈額同平均流動資產(chǎn)總額的比率,流動資產(chǎn)周轉(zhuǎn)率是評價企業(yè)資產(chǎn)利用率的一個重要指標。總資產(chǎn)周轉(zhuǎn)率是企業(yè)一定時期的銷售收入凈額與平均資產(chǎn)總額之比,(1)流動資產(chǎn)周轉(zhuǎn)次數(shù)=營業(yè)收入流動資產(chǎn)“(2)流動資產(chǎn)周轉(zhuǎn)天數(shù)=365流動資產(chǎn)周轉(zhuǎn)次數(shù)”

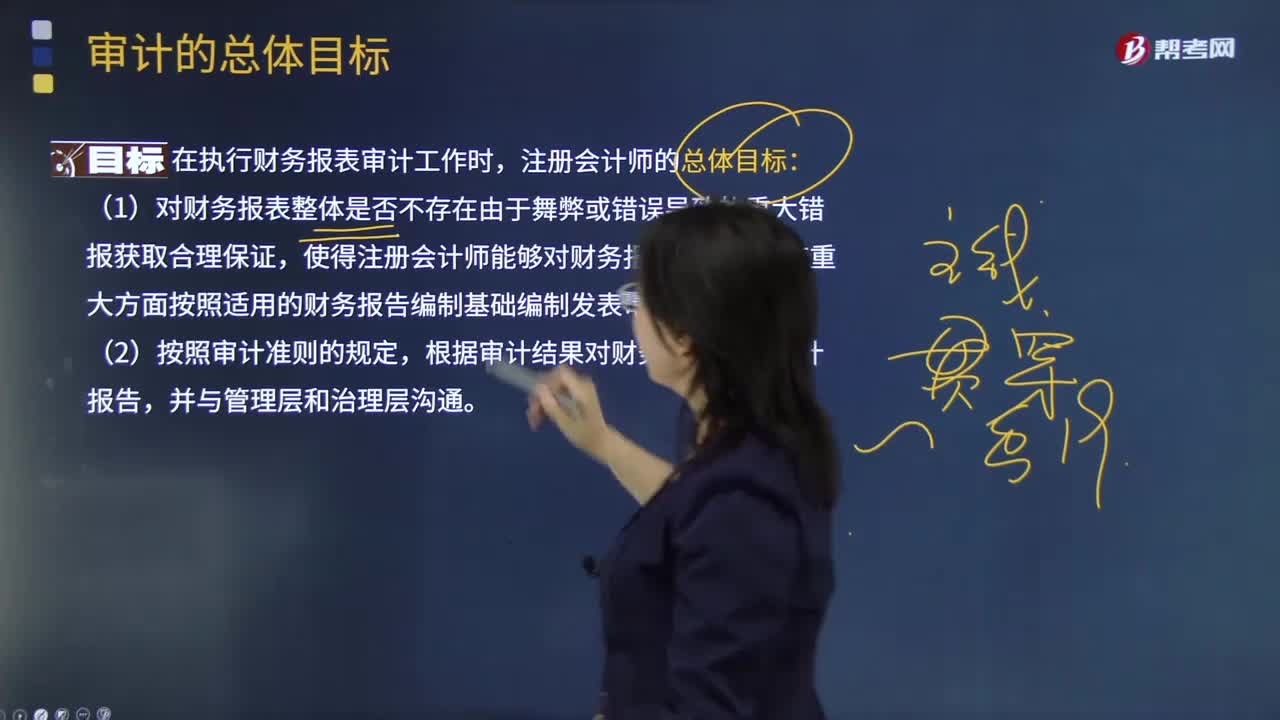

06:24

06:24審計的總體目標是什么?:審計目標分為審計的總體目標和具體審計目標。審計的總體目標是指注冊會計師為完成整體審計工作而達到的預期目的。具體審計目標是指注冊會計師通過實施審計程序以確定管理層在財務(wù)報表中確認的各類交易、賬戶余額、披露層次認定是否恰當。1.對財務(wù)報表整體是否不存在由于舞弊或錯誤導致的重大錯報獲取合理保證,【2012年試題·多選題】關(guān)于注冊會計師執(zhí)行財務(wù)報表審計工作的總體目標。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日