下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:24

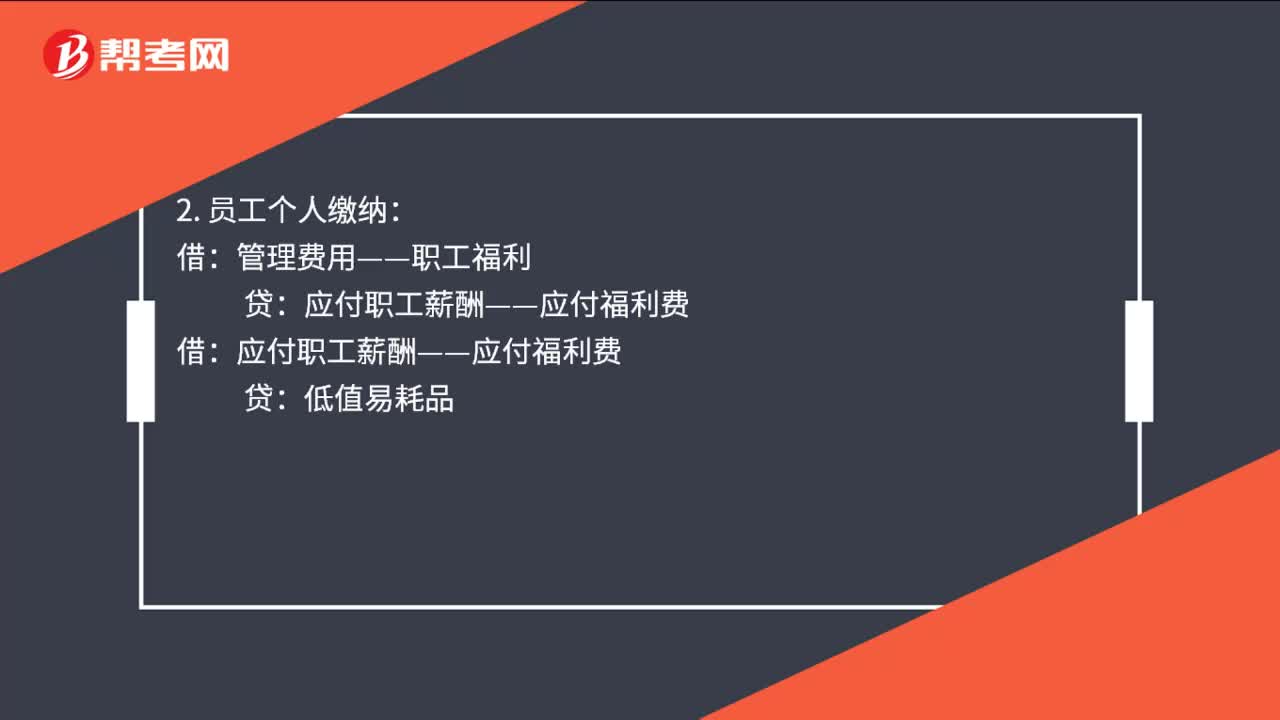

00:24過年企業(yè)給職工發(fā)放購物卡,應(yīng)該怎么做賬務(wù)處理?:過年企業(yè)給職工發(fā)放購物卡,應(yīng)該怎么做賬務(wù)處理?由領(lǐng)取購物卡的職工在簽收單上簽字,企業(yè)把購物卡的金額并入該員工的工資薪金計征個稅處理,會計做賬記入職工福利費或并入工資。

01:00

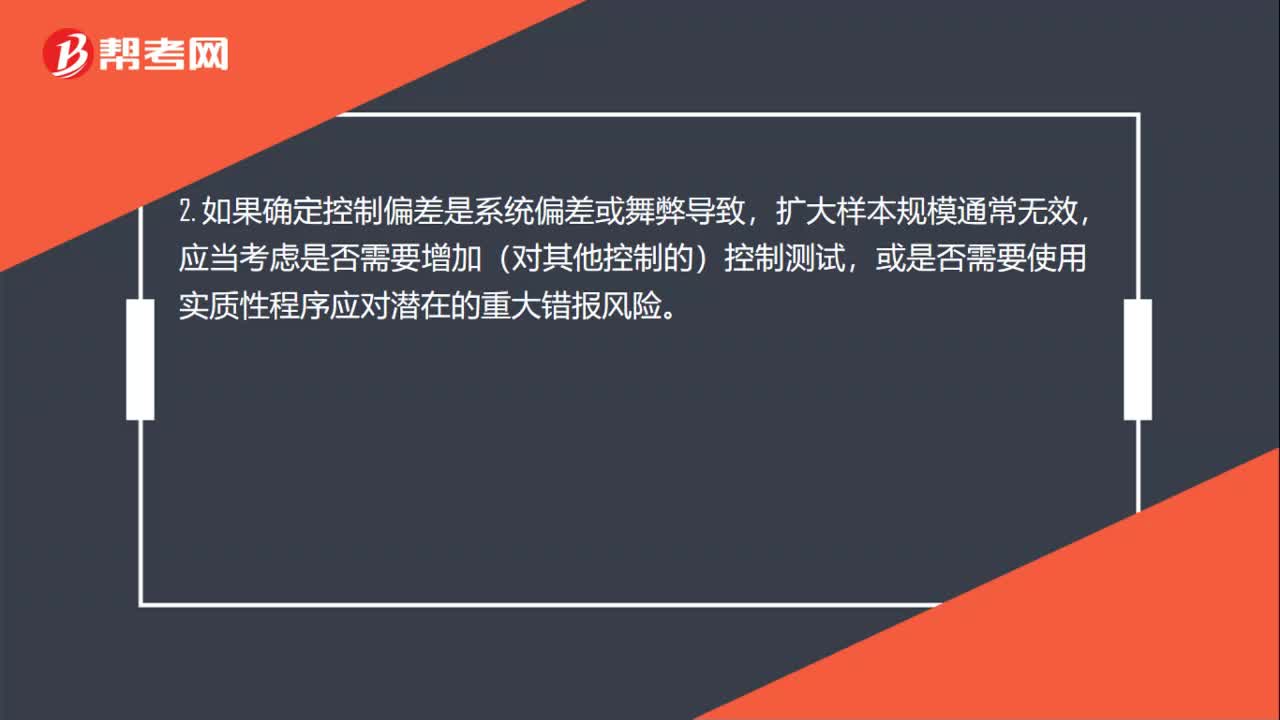

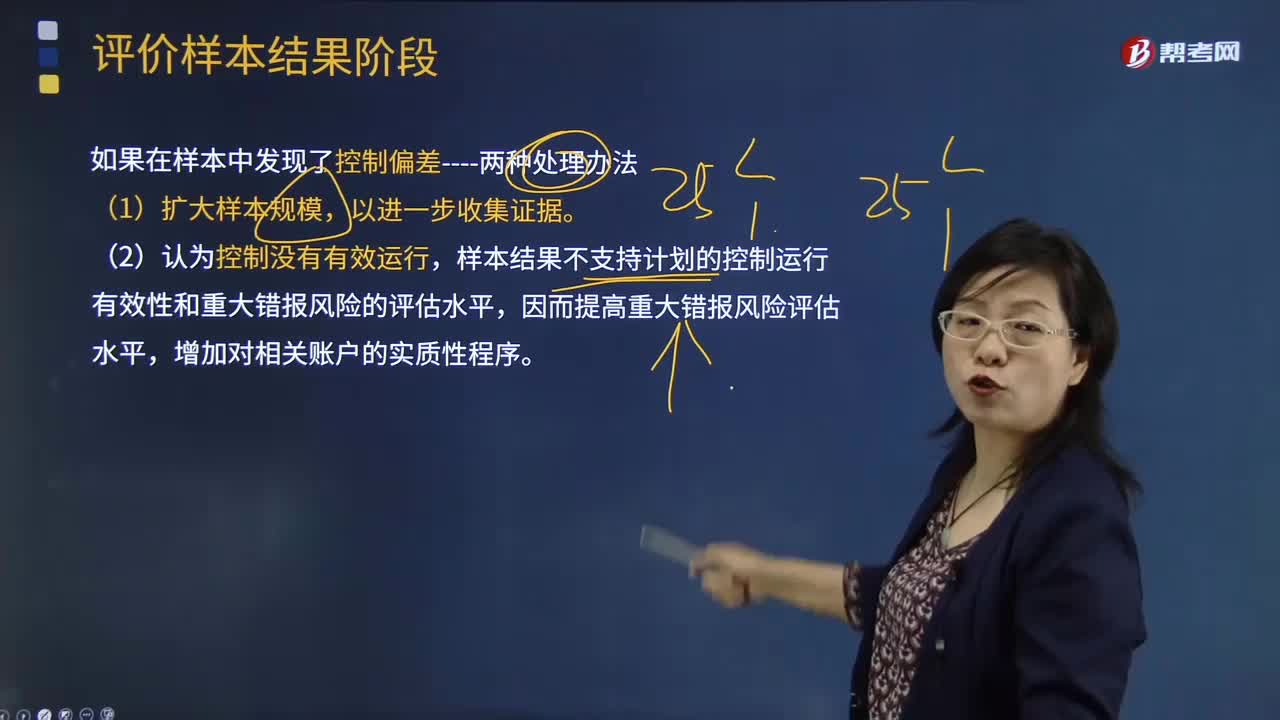

01:00審計抽樣怎樣考慮錯報的性質(zhì)和原因是什么?:審計抽樣怎樣考慮錯報的性質(zhì)和原因是什么?1. 樣本中發(fā)現(xiàn)了控制偏差,(2)認(rèn)為控制沒有有效運(yùn)行,增加對相關(guān)賬戶的實質(zhì)性程序。2. 如果確定控制偏差是系統(tǒng)偏差或舞弊導(dǎo)致,擴(kuò)大樣本規(guī)模通常無效,應(yīng)當(dāng)考慮是否需要增加(對其他控制的)控制測試,或是否需要使用實質(zhì)性程序應(yīng)對潛在的重大錯報風(fēng)險。3. 如果某項控制偏差更容易導(dǎo)致金額錯報,該項控制偏差就更加重要。與被審計單位沒有定期對信用限額進(jìn)行檢查相比。

01:15

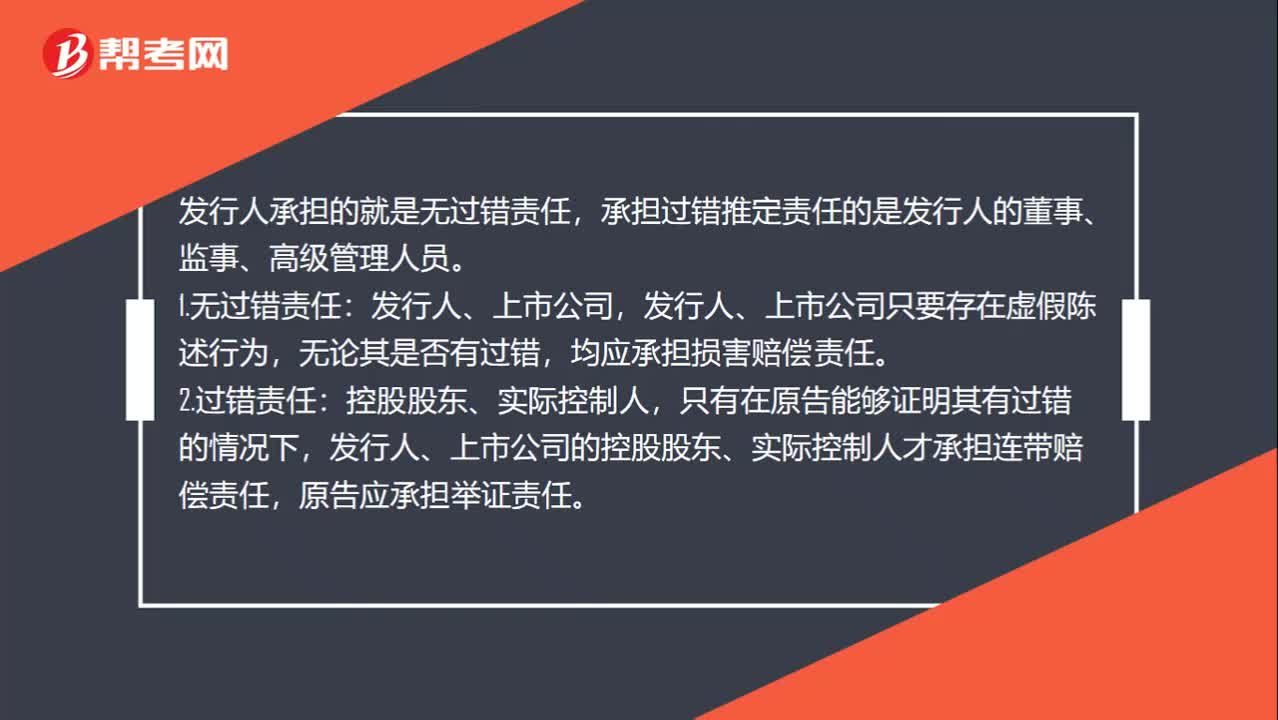

01:15無過錯責(zé)任和推定責(zé)任怎么區(qū)分?:無過錯責(zé)任和推定責(zé)任怎么區(qū)分?發(fā)行人承擔(dān)的就是無過錯責(zé)任,承擔(dān)過錯推定責(zé)任的是發(fā)行人的董事、監(jiān)事、高級管理人員。發(fā)行人、上市公司只要存在虛假陳述行為,無論其是否有過錯,均應(yīng)承擔(dān)損害賠償責(zé)任。2.過錯責(zé)任:只有在原告能夠證明其有過錯的情況下,發(fā)行人、上市公司的控股股東、實際控制人才承擔(dān)連帶賠償責(zé)任,原告應(yīng)承擔(dān)舉證責(zé)任。3.過錯推定責(zé)任:首先推定其有過錯,就應(yīng)當(dāng)承擔(dān)連帶賠償責(zé)任。

00:33

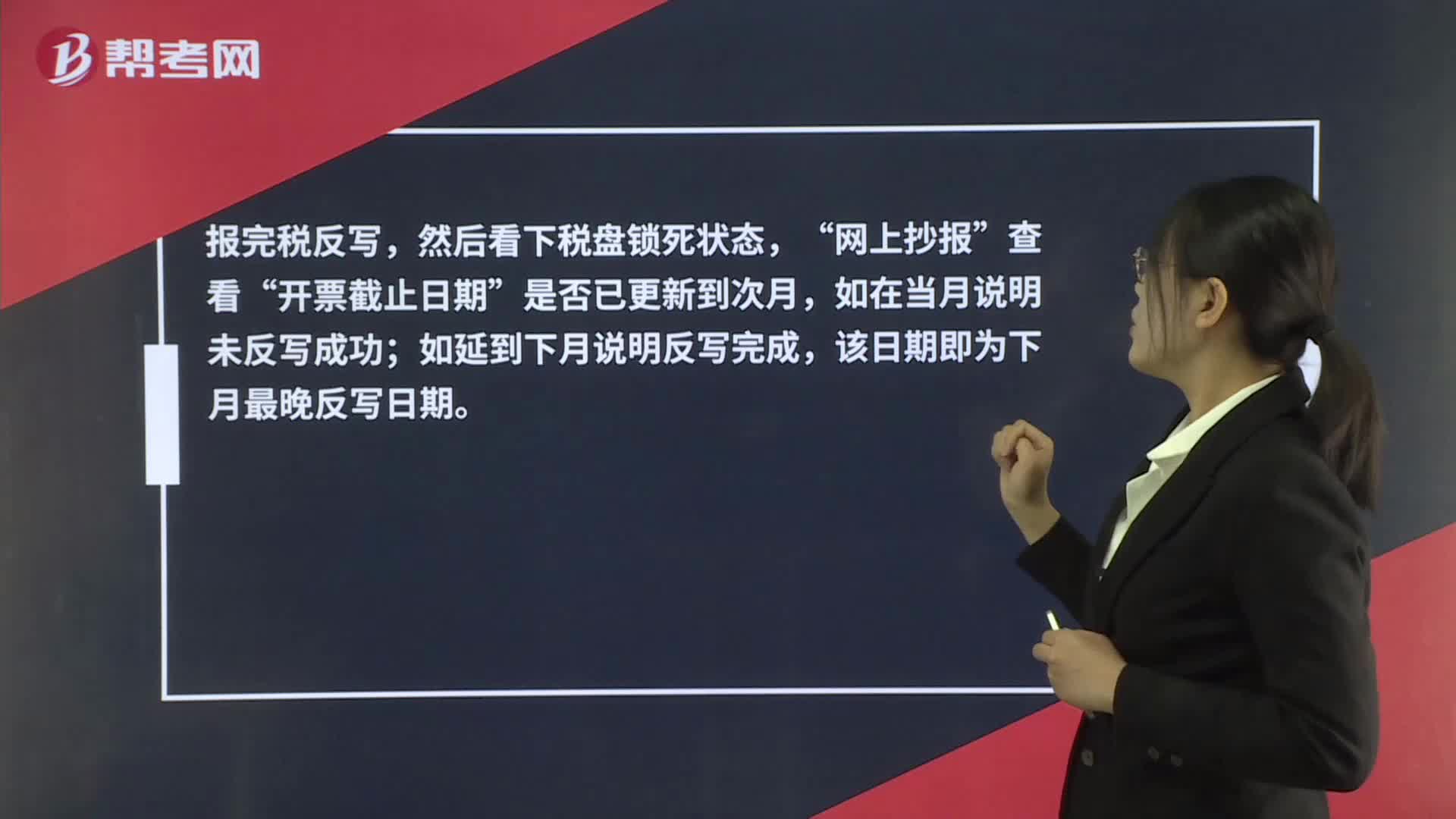

00:33抄稅時反寫了怎么辦?:抄稅時反寫了怎么辦?報完稅反寫,然后看下稅盤鎖死狀態(tài),網(wǎng)上抄報“查看”開票截止日期“是否已更新到次月”如在當(dāng)月說明未反寫成功,如延到下月說明反寫完成;該日期即為下月最晚反寫日期。

04:17

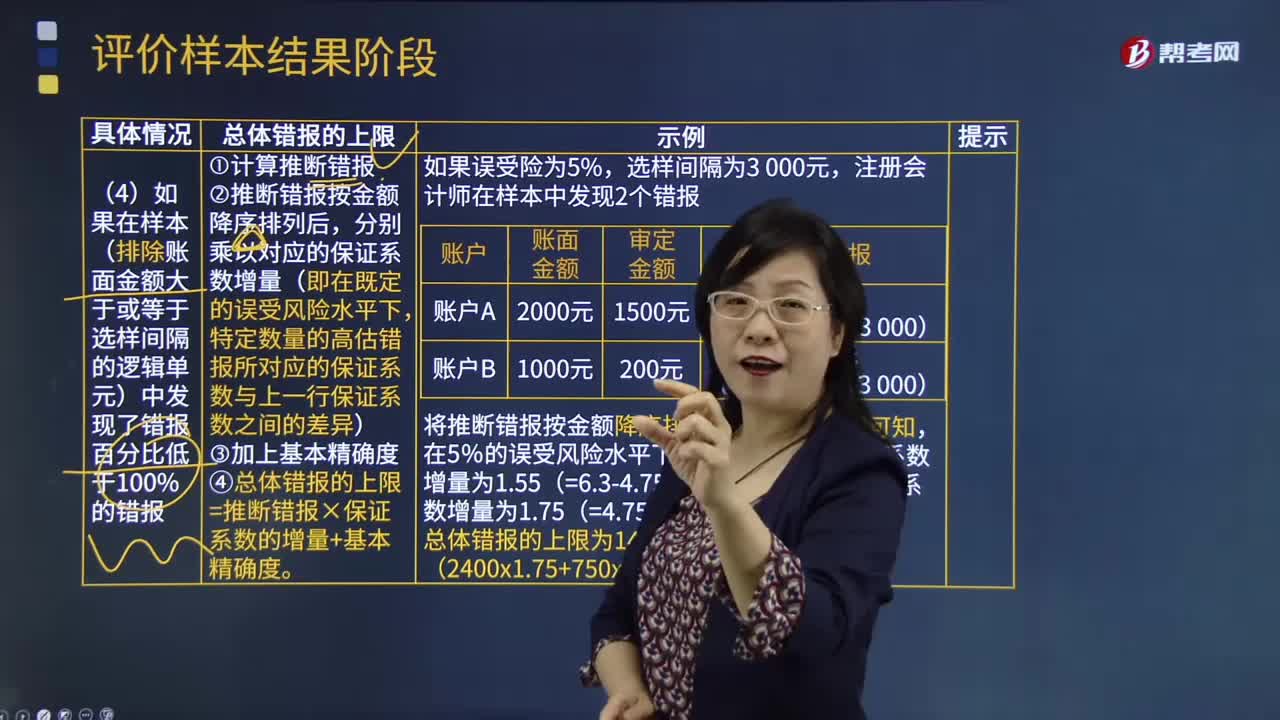

04:17如果在樣本中發(fā)現(xiàn)了錯報百分比低于100%的錯報時,怎樣計算總體錯報的上限?:如果在樣本中發(fā)現(xiàn)了錯報百分比低于100%的錯報時,怎樣計算總體錯報的上限?如果在樣本(排除賬面金額大于或等于選樣間隔的邏輯單元)中發(fā)現(xiàn)了錯報百分比低于100%的錯報:分別乘以對應(yīng)的保證系數(shù)增量(即在既定的誤受風(fēng)險水平下。特定數(shù)量的高估錯報所對應(yīng)的保證系數(shù)與上一行保證系數(shù)之間的差異)。4.總體錯報的上限=推斷錯報×保證系數(shù)的增量+基本精確度,將推斷錯報按金額降序排列后。

01:25

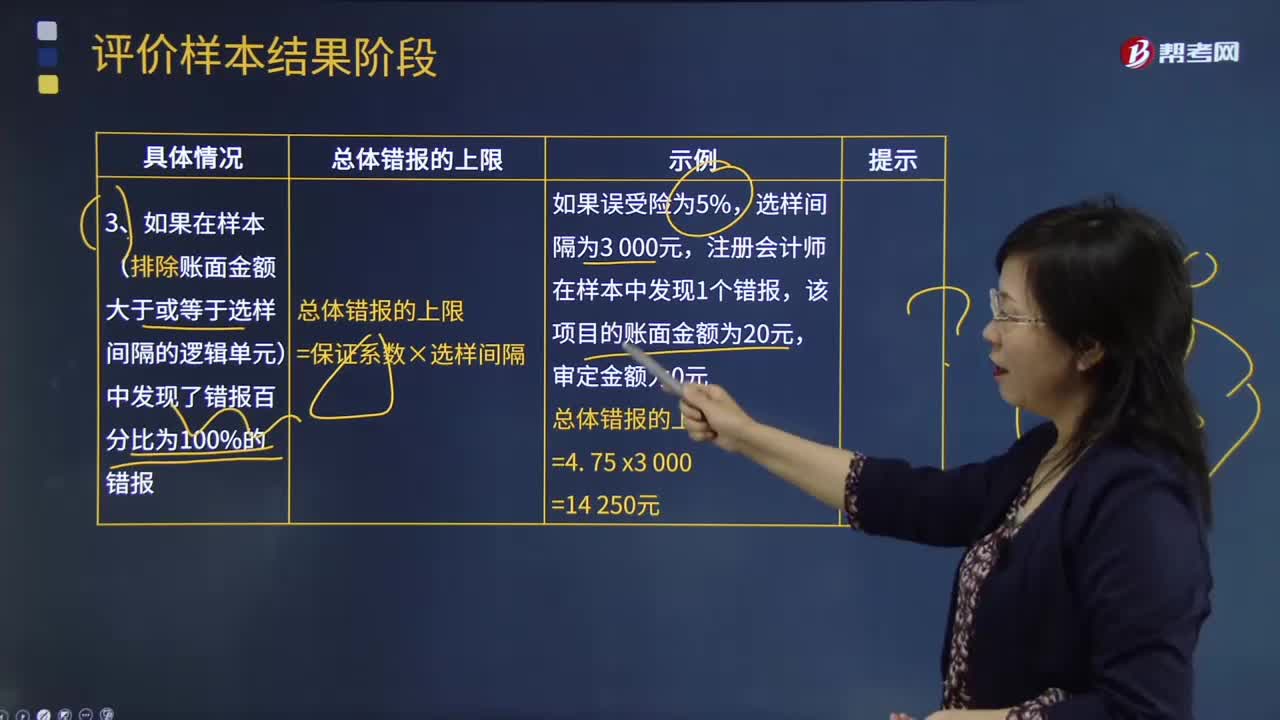

01:25如果在樣本(排除賬面金額大于或等于選樣間隔的邏輯單元)中發(fā)現(xiàn)了錯報百分比為100%的錯報時,怎樣計算總體錯報的上限?:如果在樣本(排除賬面金額大于或等于選樣間隔的邏輯單元)中發(fā)現(xiàn)了錯報百分比為100%的錯報時,怎樣計算總體錯報的上限?錯報是指某一財務(wù)報表項目的金額、分類、列報或披露,與按照適用的財務(wù)報告編制基礎(chǔ)應(yīng)當(dāng)列示的金額、分類、列報或披露之間存在的差異;需要對金額、分類、列報或披露作出的必要調(diào)整。錯報可能是由于錯誤或舞弊導(dǎo)致的。

04:36

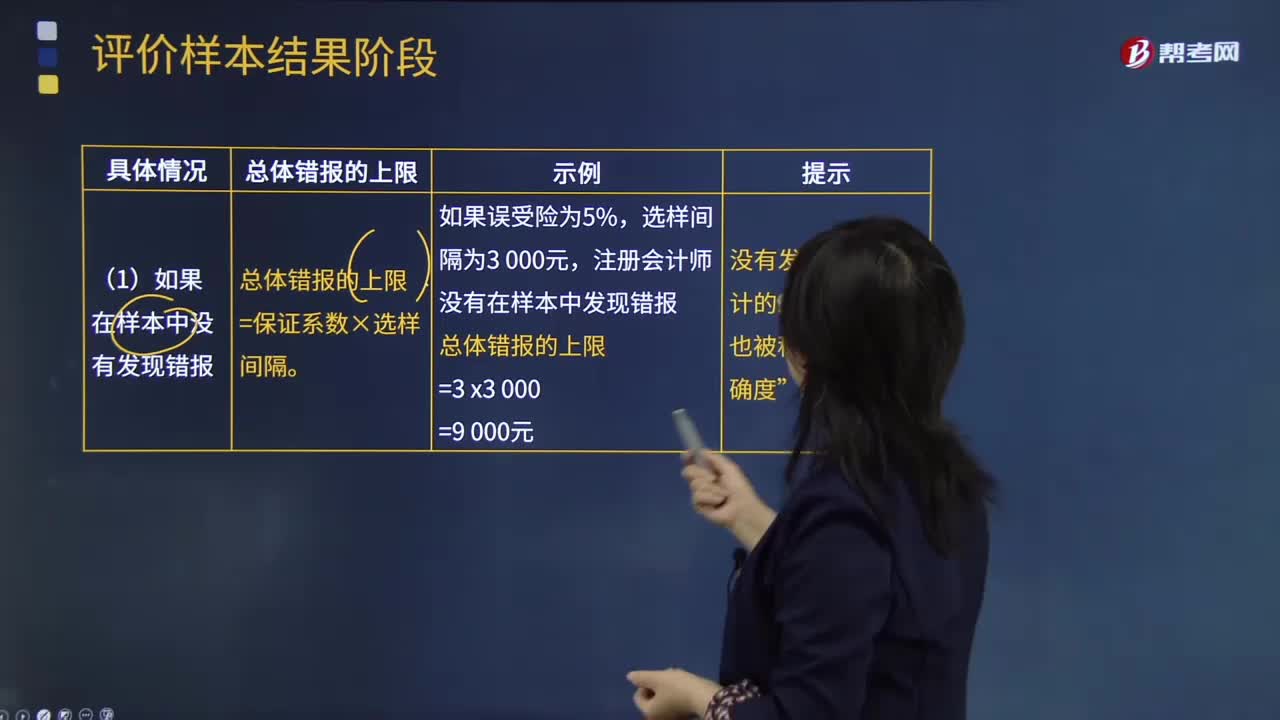

04:36如果在賬面金額大于或等于選樣間隔的邏輯單元中發(fā)現(xiàn)了錯報,無論該錯報的百分比是否為100%時,怎樣計算總體錯報上線?:如果在賬面金額大于或等于選樣間隔的邏輯單元中發(fā)現(xiàn)了錯報,怎樣計算總體錯報上線?如果在賬面金額大于或等于選樣間隔的邏輯單元中發(fā)現(xiàn)了錯報,無論該錯報的百分比是否為100%:總體錯報的上限=事實錯報+基本精確度。選樣間隔為3 000元,選樣間隔為3 000無。注冊會計師在樣本中發(fā)現(xiàn)1個錯報,該項目的賬面金額為5 000元。審定金額為0元總體錯報的上限【提示】注冊會計師還要將計算出來的總體錯報上限

04:15

04:15如果在樣本中發(fā)現(xiàn)了控制偏差有哪兩種處理辦法?:如果在樣本中發(fā)現(xiàn)了控制偏差有哪兩種處理辦法?樣本結(jié)果不支持計劃的控制運(yùn)行有效性和重大錯報風(fēng)險的評估永平,如果在追加測試的樣本中沒有再發(fā)現(xiàn)偏差,樣本結(jié)果支持計劃評估的控制有效性,【提示】如果預(yù)期不存在偏差的初始樣本中發(fā)現(xiàn)兩個或更多偏差,追加測試的樣本量通常會大大超過樣本量。但是如果確定控制偏差是系統(tǒng)偏差或舞弊導(dǎo)致,注冊會計師還要考慮已識別的偏差對財務(wù)報表的直接影響。

04:18

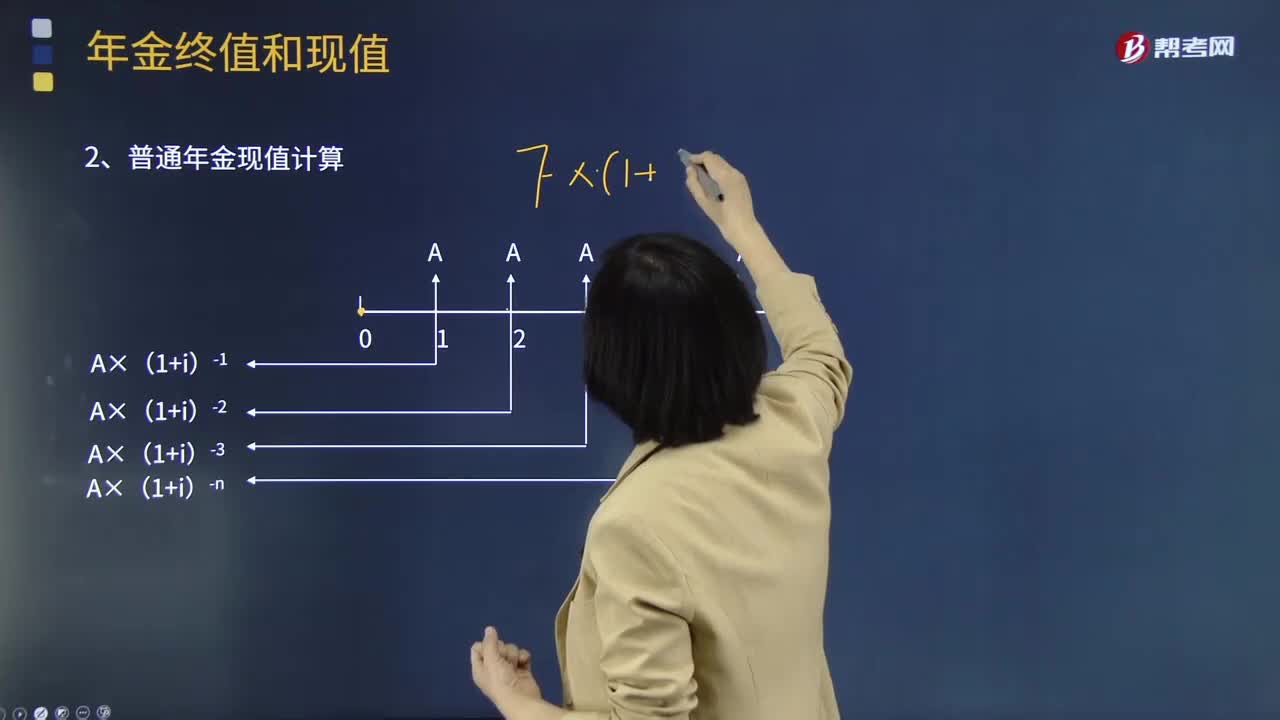

04:18帶你了解普通年金現(xiàn)值應(yīng)怎樣計算?:帶你了解普通年金現(xiàn)值應(yīng)怎樣計算?年金(Annuity)是等額、定期的系列收支,年金的形式包括保險費、養(yǎng)老金、直線法下計提的折舊、租金、等額分期收款、等額分期付款等,年金具有等額性和連續(xù)性特點,年金按照收付時點和方式的不同可以將年金分為普通年金、預(yù)付年金、遞延年金和永續(xù)年金等四種。是指從第一期開始每期期末收付的年金。普通年金終值猶如零存整取的本利和。

00:20

00:20注會報名錯過怎么辦?:注會報名錯過怎么辦?注冊會計師報名并沒有補(bǔ)報名,報考人員需要在規(guī)定的時間內(nèi)完成注會的報名。一旦錯過報名時間,是不能進(jìn)行補(bǔ)報名的。若是錯過了考試,只能再等一年。

00:42

00:42現(xiàn)金支票怎么填?:現(xiàn)金支票怎么填?現(xiàn)金支票有兩種:一種是支票上印有現(xiàn)金字樣的現(xiàn)金支票,現(xiàn)金支票只能用于支取現(xiàn)金。一種是未印有現(xiàn)金或轉(zhuǎn)賬字樣的普通支票,普通支票可以用于支取現(xiàn)金,也可以用于轉(zhuǎn)賬。簽發(fā)現(xiàn)金支票必須寫明收款單位名稱或收款人姓名,并只準(zhǔn)收款方或簽發(fā)單位持票向銀行提取現(xiàn)金或辦理轉(zhuǎn)賬結(jié)算,不得將現(xiàn)金支票流通。

01:31

01:31注會準(zhǔn)考證打印不了怎么辦?:注會準(zhǔn)考證打印不了可能有兩點原因:一是瀏覽器不兼容,這種情況建議考生使用IE瀏覽器;二是考生未完成報名、繳費或未成功錄入畢業(yè)證書編號、未通過學(xué)歷認(rèn)證等等。網(wǎng)報系統(tǒng)下載的準(zhǔn)考證格式為PDF格式,電腦上如果沒有adobereader或相關(guān)的閱讀器,就會出現(xiàn)無法打開的情況,考生們可以選擇在網(wǎng)上直接下載PDF的閱讀器,即可完成操作。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日