注冊會計師考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:52

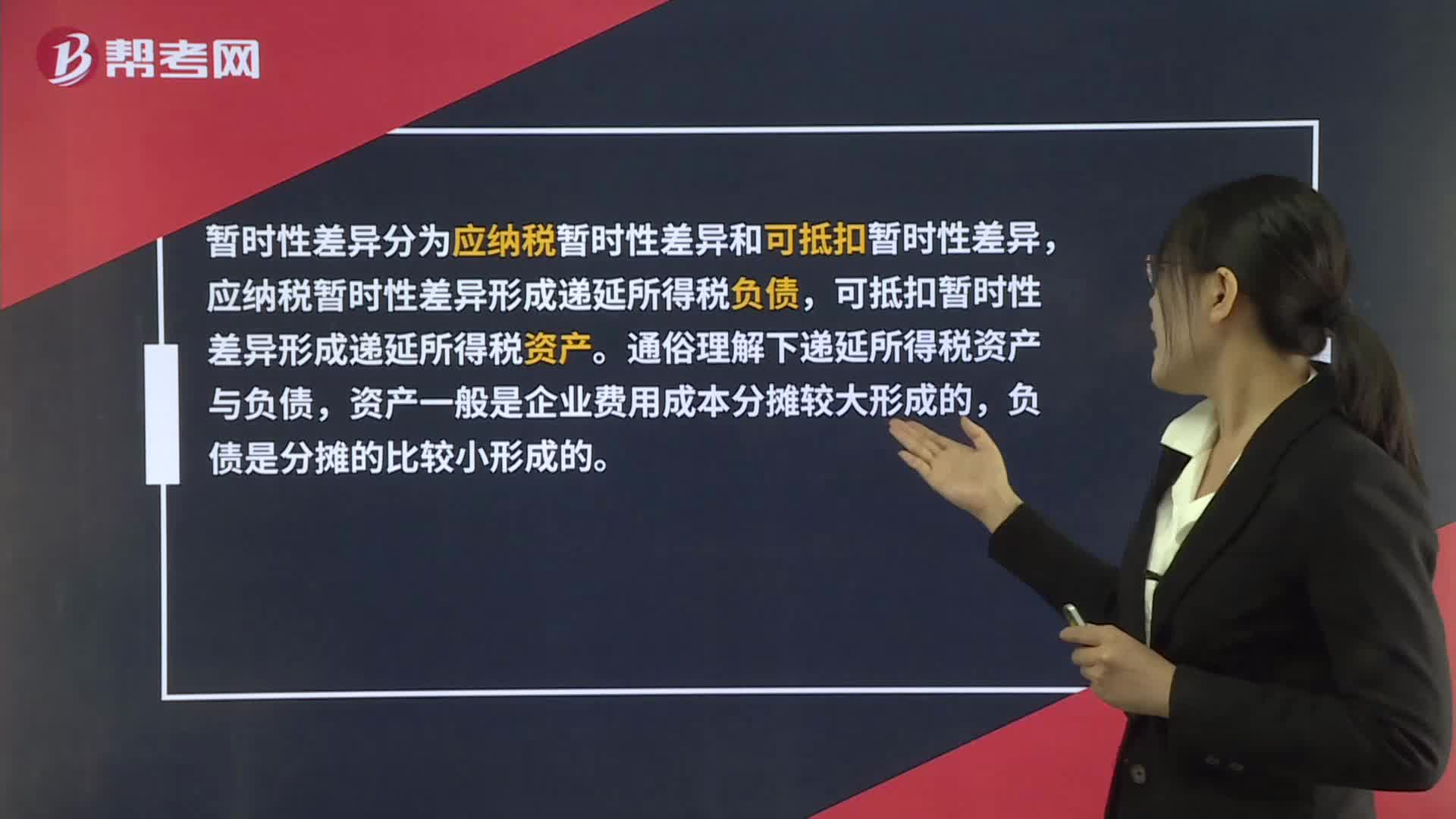

00:52怎樣理解應(yīng)納稅暫時性差異?:怎樣理解應(yīng)納稅暫時性差異?暫時性差異分為應(yīng)納稅暫時性差異和可抵扣暫時性差異,應(yīng)納稅暫時性差異形成遞延所得稅負債,可抵扣暫時性差異形成遞延所得稅資產(chǎn)。通俗理解下遞延所得稅資產(chǎn)與負債,資產(chǎn)一般是企業(yè)費用成本分攤較大形成的,負債是分攤的比較小形成的。資產(chǎn)是企業(yè)當(dāng)期費用攤的比稅法規(guī)定的多,需要調(diào)增,所以當(dāng)期所得稅要多交,在以后的納稅期可以少交,形成遞延所得稅資產(chǎn),負債相反。

03:57

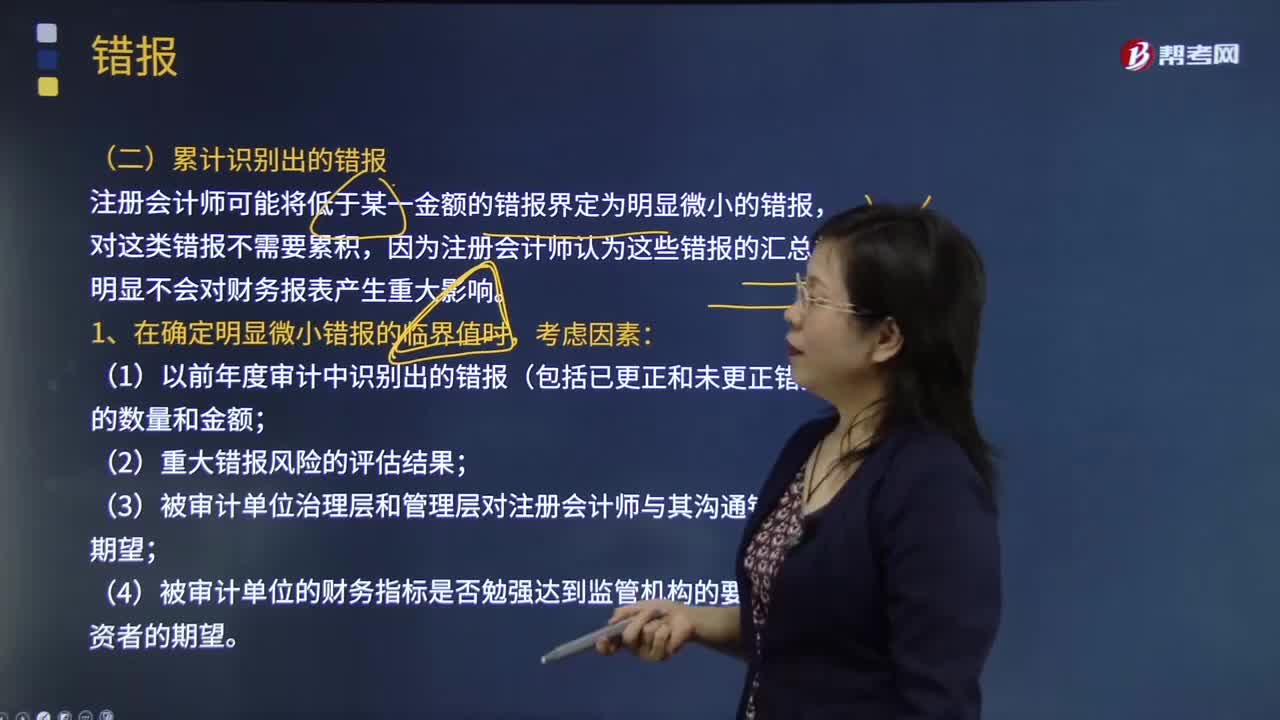

03:57如何理解錯報的定義?:指某一財務(wù)報表項目的金額、分類、列報,與按照適用的財務(wù)報告編制基礎(chǔ)應(yīng)當(dāng)列示的金額、分類、列報之間存在的差異;1.收集或處理用以編制財務(wù)報表的數(shù)據(jù)時出現(xiàn)錯誤;3.由于疏忽或明顯誤解有關(guān)事實導(dǎo)致作出不正確的會計估計;4.注冊會計師認為管理層對會計估計作出不合理的判斷或?qū)嬚咦鞒霾磺‘?dāng)?shù)倪x擇和運用;C.錯報僅指某一財務(wù)報表項目金額與按照企業(yè)會計準(zhǔn)則應(yīng)當(dāng)列示的金額之間的差異。

05:45

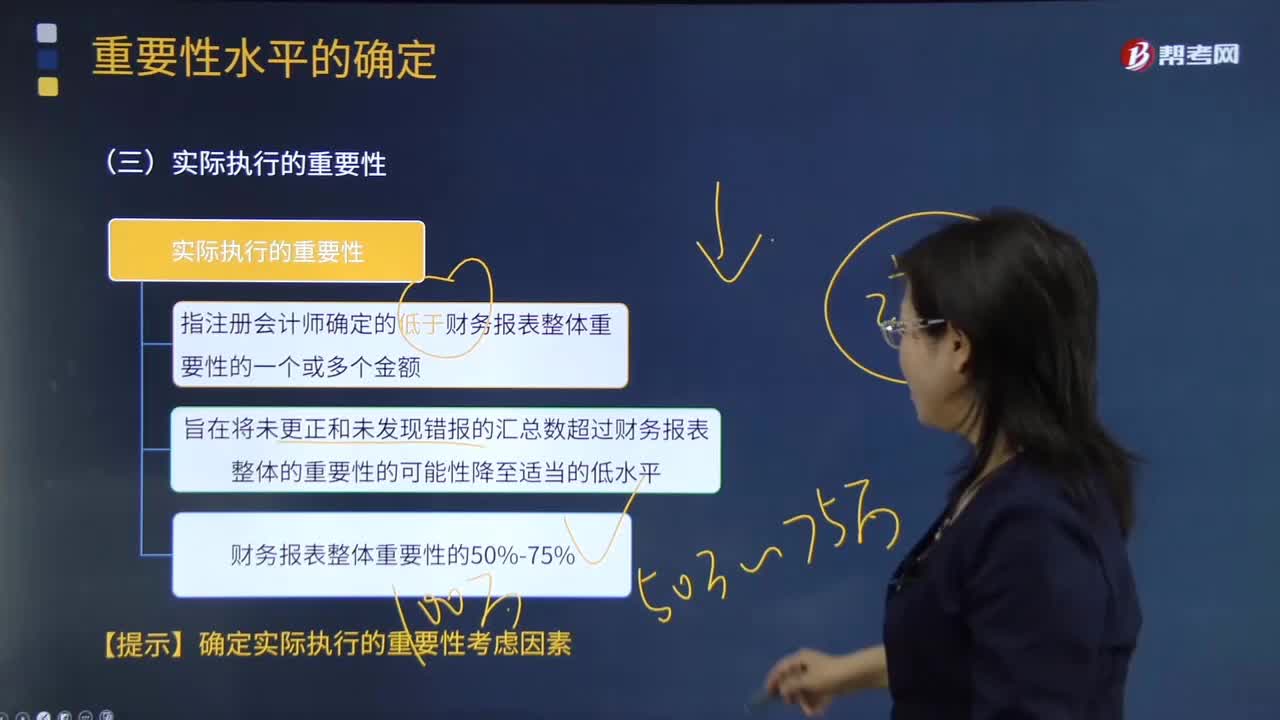

05:45如何理解注冊會計師實際執(zhí)行的重要性?:實際執(zhí)行的重要性指注冊會計師確定的低于財務(wù)報表整體重要性的一個或多個金額,C.特定類別交易、賬戶余額或披露的重要性水平應(yīng)低于財務(wù)報表整體的重要性,【2012注冊會計師考試真題】關(guān)于財務(wù)報表整體的重要性與實際執(zhí)行的重要性之間的關(guān)系。A.實際執(zhí)行的重要性總是小于財務(wù)報表整體的重要性:C.實際執(zhí)行的重要性應(yīng)當(dāng)?shù)扔谪攧?wù)報表整體的重要性的50%;D.實際執(zhí)行的重要性應(yīng)當(dāng)?shù)扔谪攧?wù)報表整體的重要性的75%。

04:14

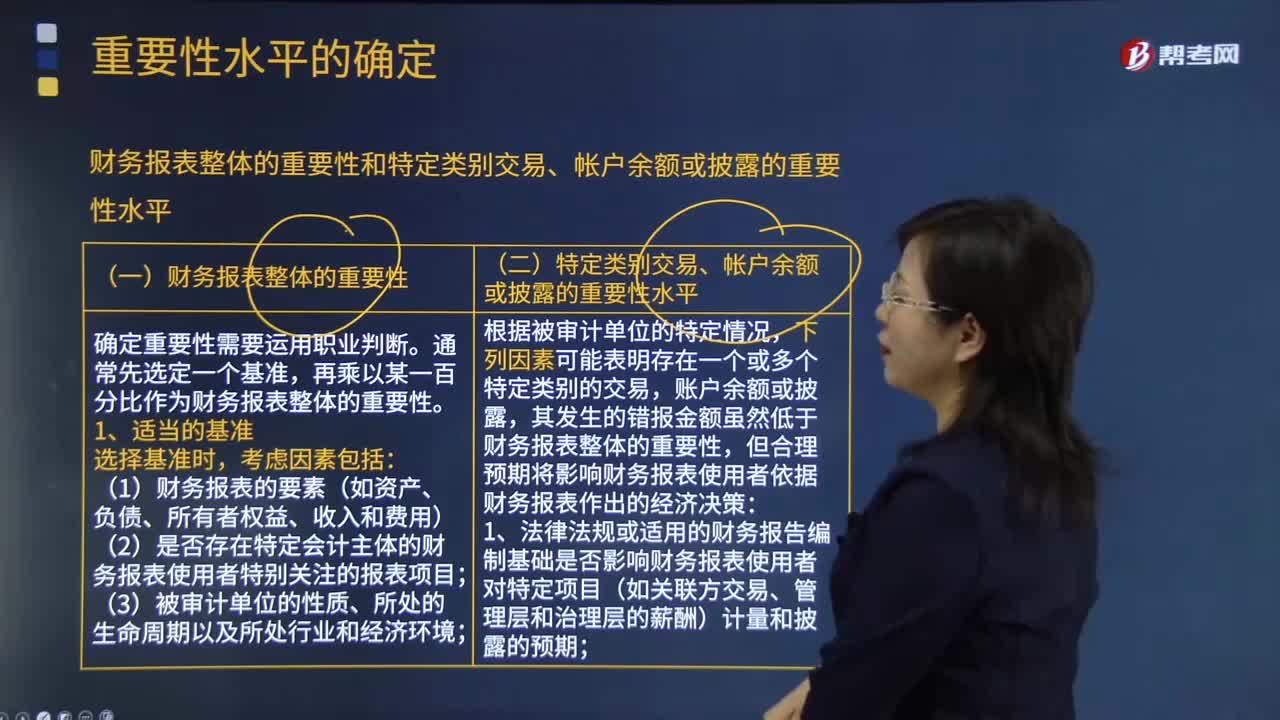

04:14怎樣確定財務(wù)報表整體的重要性和特定類別交易、帳戶余額或披露的重要性水平?:怎樣確定財務(wù)報表整體的重要性和特定類別交易、帳戶余額或披露的重要性水平?再乘以某一百分比作為財務(wù)報表整體的重要性,(2)是否存在特定會計主體的財務(wù)報表使用者特別關(guān)注的報表項目;(3)財務(wù)報表使用者是否對基準(zhǔn)數(shù)據(jù)特別敏感(如具有特殊目的財務(wù)報表的使用者),注冊會計師并不會因此而確定一個比不含有該估計的財務(wù)報表更高或更低的財務(wù)報表整體重要性,其發(fā)生的錯報金額雖然低于財務(wù)報表整體的重要性

03:09

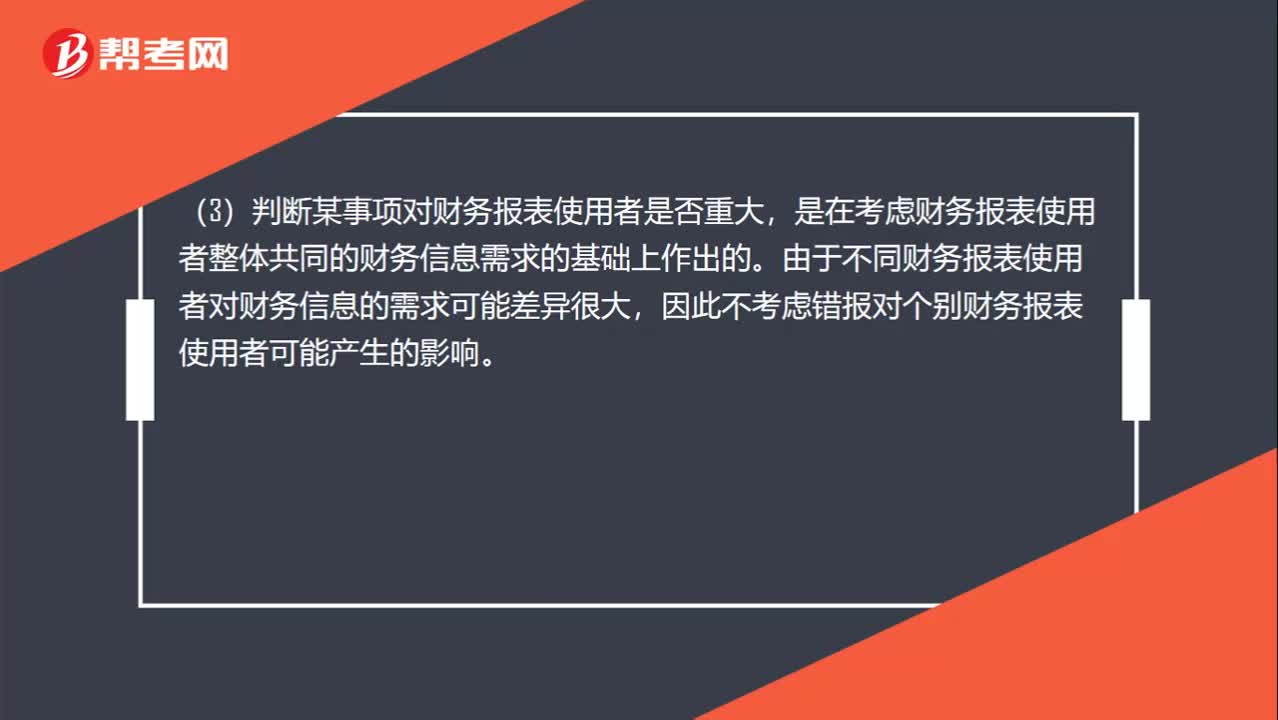

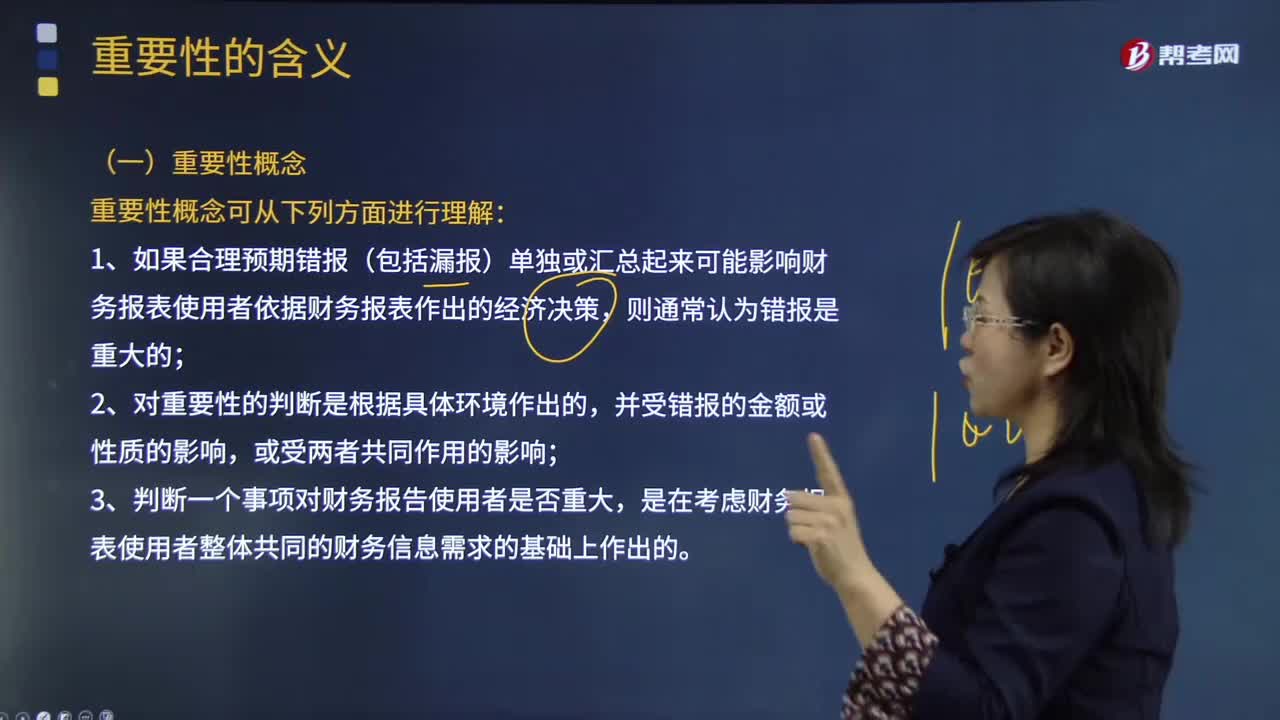

03:09怎樣理解審計的重要性概念?:審計重要性是指被審計單位會計報表中錯報或漏報的嚴重程度,這一嚴重程度在特定環(huán)境下可能影響會計報表使用者的判斷或決策。1.如果合理預(yù)期錯報(包括漏報)單獨或匯總起來可能影響財務(wù)報表使用者依據(jù)財務(wù)報表作出的經(jīng)濟決策,3.判斷一個事項對財務(wù)報告使用者是否重大,是在考慮財務(wù)報表使用者整體共同的財務(wù)信息需求的基礎(chǔ)上作出的。A.重要性取決于在具體環(huán)境下對錯報金額和性質(zhì)的判斷。

09:10

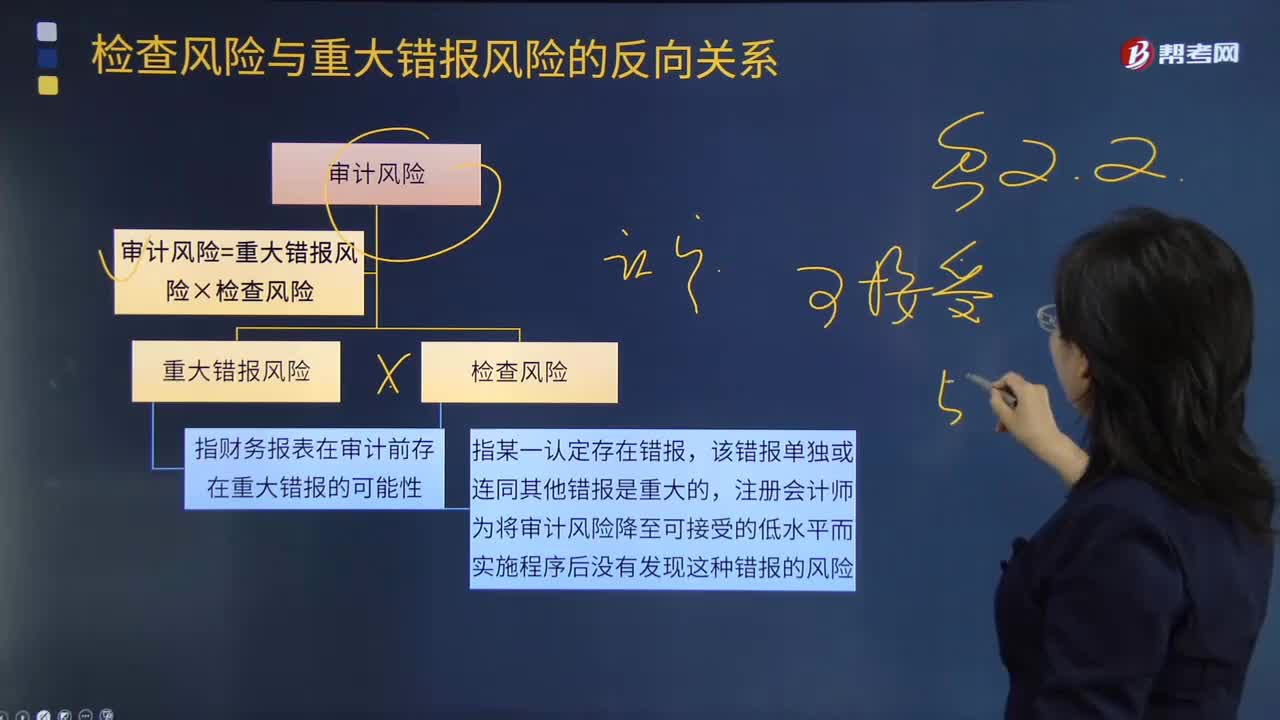

09:10怎樣理解檢查風(fēng)險與重大錯報風(fēng)險的反向關(guān)系?:怎樣理解檢查風(fēng)險與重大錯報風(fēng)險的反向關(guān)系?注冊會計師為將審計風(fēng)險降至可接受的低水平而實施程序后沒有發(fā)現(xiàn)這種錯報的風(fēng)險。檢查風(fēng)險與重大錯報風(fēng)險的反向關(guān)系如圖所示:評估的重大錯報風(fēng)險越高;【2012年注冊會計師考試真題】關(guān)于可接受的檢查風(fēng)險水平與評估的認定層次重大錯報風(fēng)險之間的關(guān)系,評估的重大錯報風(fēng)險越高。評估的重大錯報風(fēng)險越低,可接受的檢查風(fēng)險水平與認定層次重大錯報風(fēng)險的評估結(jié)果成反向關(guān)系。

10:47

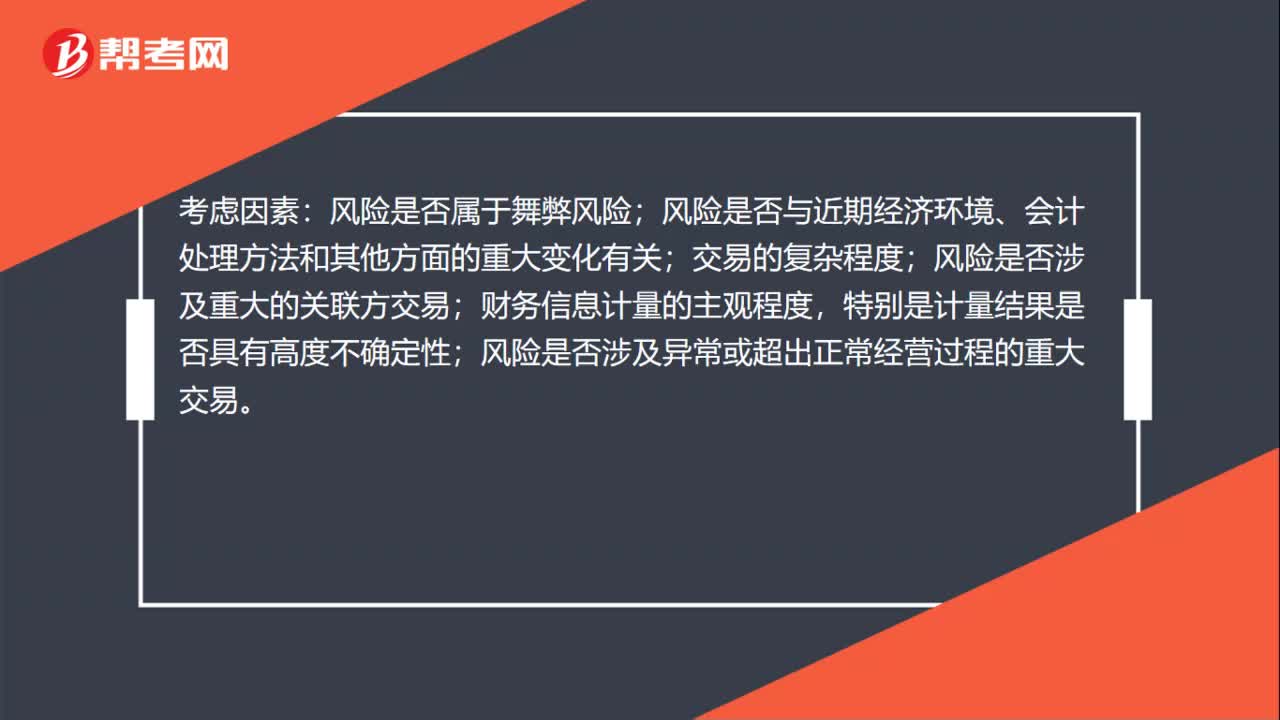

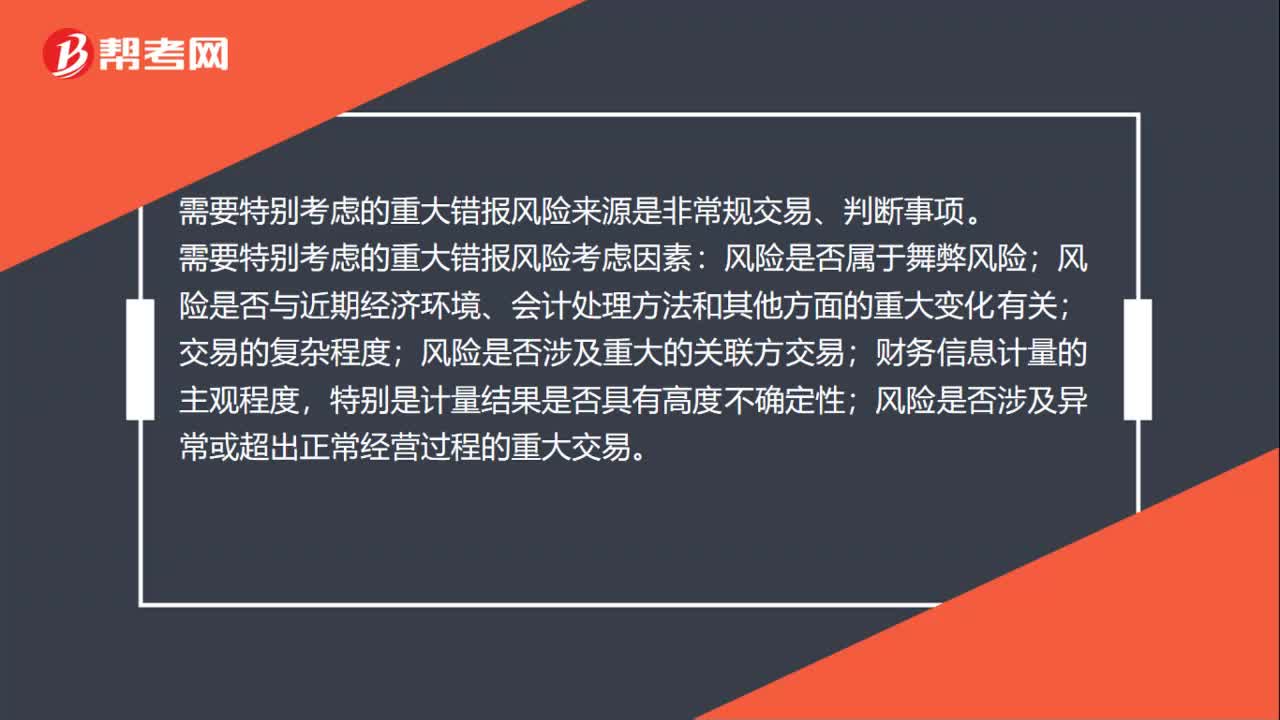

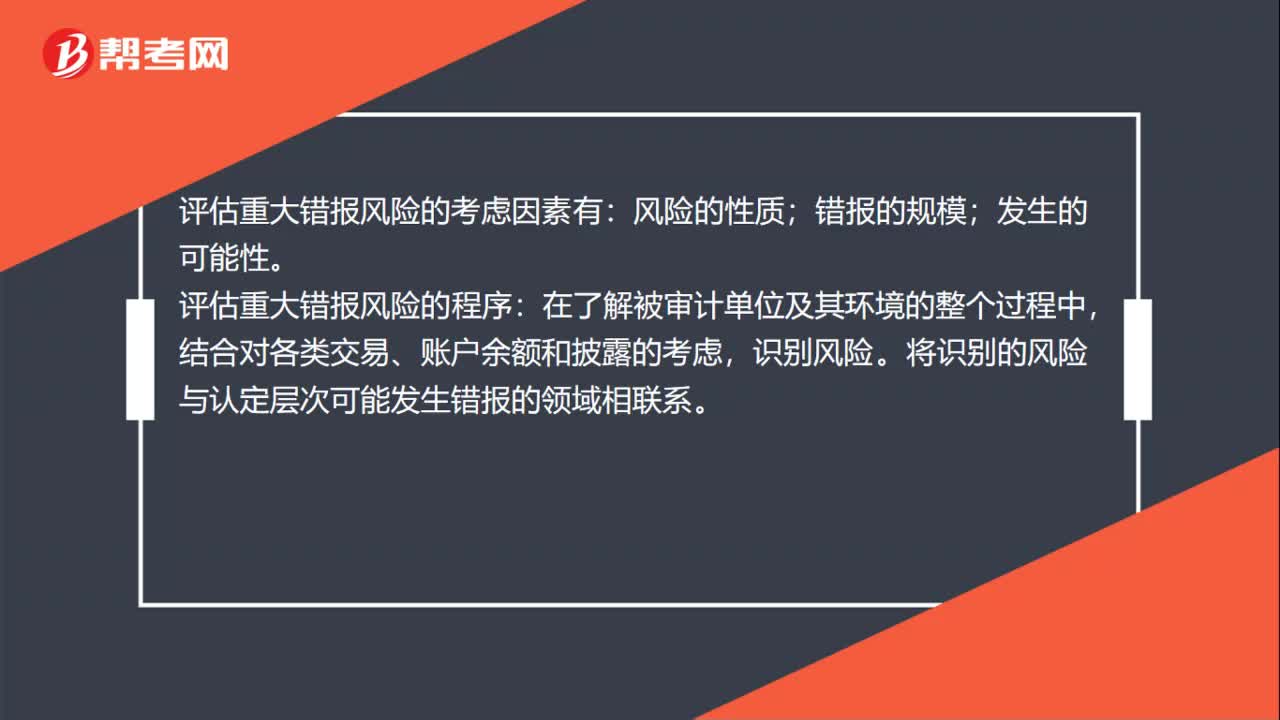

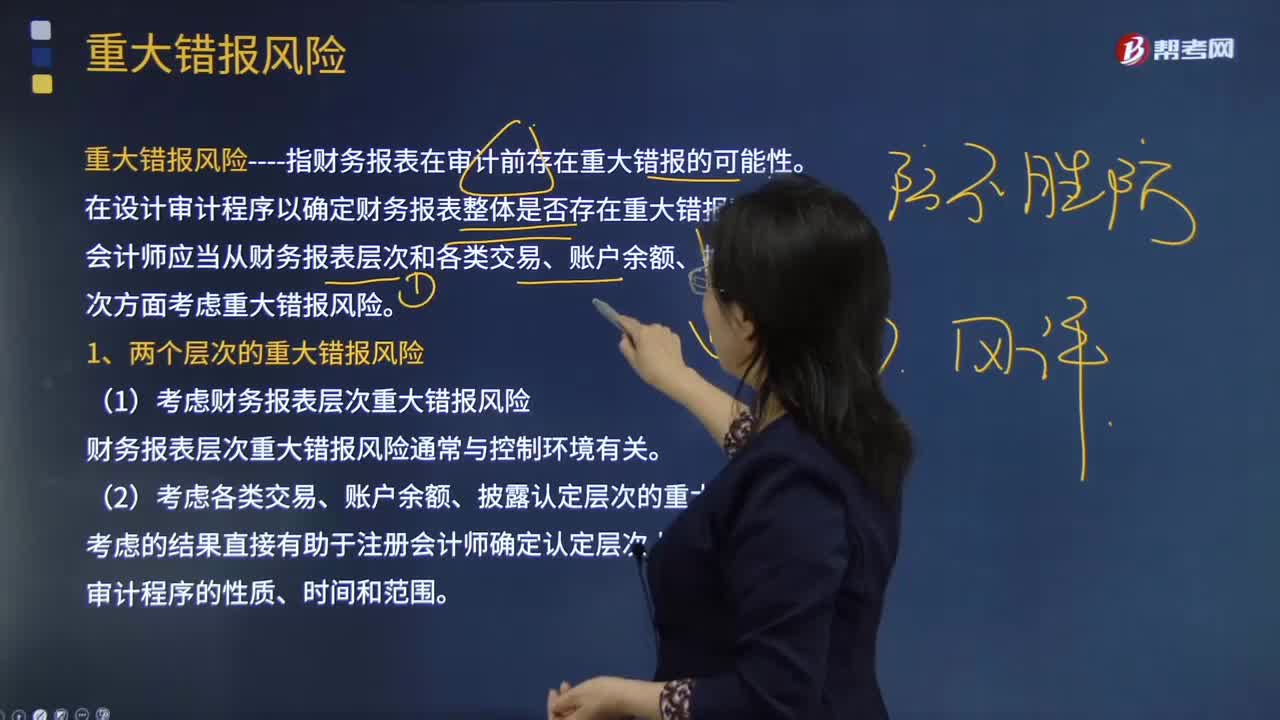

10:47重大錯報風(fēng)險的具體內(nèi)容是什么?:(1)考慮財務(wù)報表層次重大錯報風(fēng)險。財務(wù)報表層次重大錯報風(fēng)險通常與控制環(huán)境有關(guān),認定層次的重大錯報風(fēng)險又可以進一步細分為固有風(fēng)險和控制風(fēng)險。A.財務(wù)報表層次和認定層次的重大錯報風(fēng)險可以細分為固有風(fēng)險和控制風(fēng)險,注冊會計師為將審計風(fēng)險降至可接受的低水平而實施程序后沒有發(fā)現(xiàn)這種錯報的風(fēng)險B.重大錯報風(fēng)險包括財務(wù)報表層次和各類交易、賬戶余額以及列報和披露認定層次的重大錯報風(fēng)險

00:28

00:28基準(zhǔn)的選擇為什么不考慮重大錯報風(fēng)險?:基準(zhǔn)的選擇為什么不考慮重大錯報風(fēng)險?選擇基準(zhǔn)的目的是確定財務(wù)報表整體的重要性,而錯報風(fēng)險是否重大是需要用重要性來衡量的,也就是說如果沒有確定重要性就不能判斷該錯報是否重大,而選取基準(zhǔn)又在確定重要性之前。

00:32

00:32重大錯報風(fēng)險為什么可以降低?:重大錯報風(fēng)險為什么可以降低?重大錯報風(fēng)險本身是客觀存在的,并不能降低,可以降低的是注冊會計師評估的重大錯報風(fēng)險,降低的只是評估結(jié)果,因為注冊會計師的審計證據(jù)是不斷獲取的,新的證據(jù)可能表明之前評估的重大錯報風(fēng)險不正確,此時評估的重大錯報風(fēng)險就可能降低。

01:56

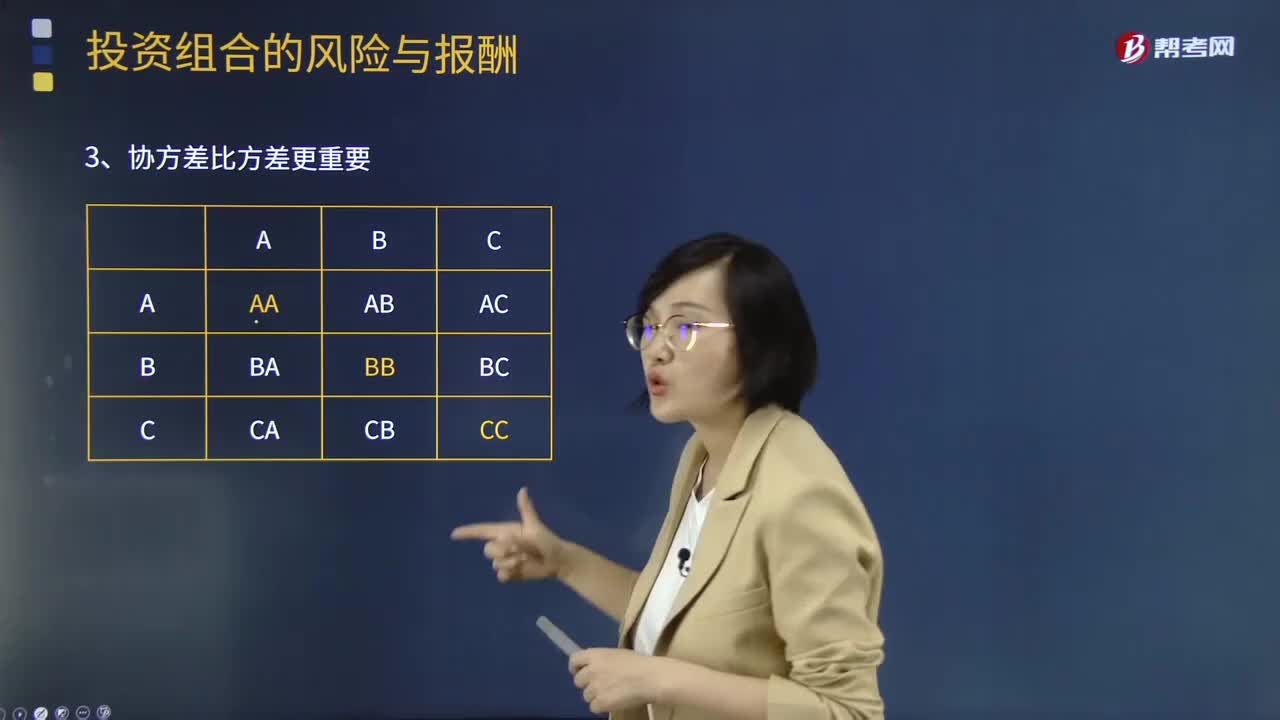

01:56來看看協(xié)方差與方差的關(guān)系是怎樣的?:來看看協(xié)方差與方差的關(guān)系是怎樣的?方差用于反應(yīng)數(shù)據(jù)的離散程度,期望用于反應(yīng)數(shù)據(jù)的聚合情況。協(xié)方差用于反映兩個維度之間的數(shù)據(jù)偏離期望值的相關(guān)性,(某維度偏離點-均值)*(另一維度-均值)0,同時也能反映偏離強度,若協(xié)方差結(jié)果越大,協(xié)方差比方差更重要:1.協(xié)方差的計算,兩種證券報酬率的協(xié)方差。表示兩項資產(chǎn)的報酬率呈同方向變化。表示兩項資產(chǎn)的報酬率呈反方向變化;

07:04

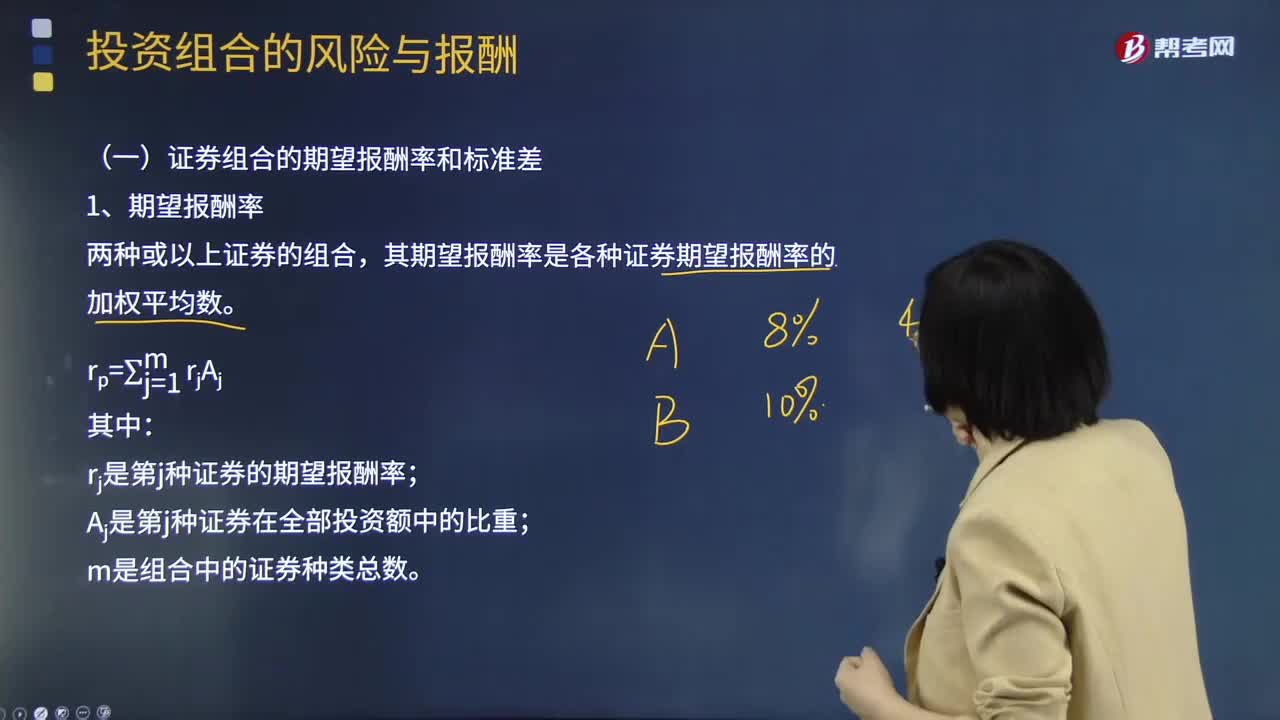

07:04來看看證券組合的期望報酬率和標(biāo)準(zhǔn)差應(yīng)怎樣計算?:來看看證券組合的期望報酬率和標(biāo)準(zhǔn)差應(yīng)怎樣計算?證券組合是指個人或機構(gòu)投資者所持有的各種有價證券的總稱,其期望報酬率是各種證券期望報酬率的加權(quán)平均數(shù)。其權(quán)數(shù)是各種證券在整個證券組合總額中所占的比例,影響證券組合的標(biāo)準(zhǔn)差不僅取決于單個證券的標(biāo)準(zhǔn)差,隨著證券組合中證券個數(shù)的增加,證券投資組合的原則,安全性原則是指證券投資組合不要承擔(dān)過高風(fēng)險。證券組合追求安全性是由投資的經(jīng)濟屬性及其基本職能所決定的。

02:52

02:52什么是職業(yè)責(zé)任和期望差距?:什么是職業(yè)責(zé)任和期望差距?注冊會計師的職業(yè)責(zé)任指注冊會計師作為一個職業(yè)應(yīng)盡的義務(wù),在很大程度上反映財務(wù)報表使用人的期望。1、財務(wù)報表使用人期望,財務(wù)報表使用人期望注冊會計師評價被審計單位管理層的會計確認、計量與披露。判斷財務(wù)報表是否不存在重大錯報(而無論這種錯報是否出于故意)。注冊會計師職業(yè)界普遍接受的責(zé)任是通過審計以發(fā)現(xiàn)財務(wù)報表中存在的重大非故意錯報”

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日