下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

02:00

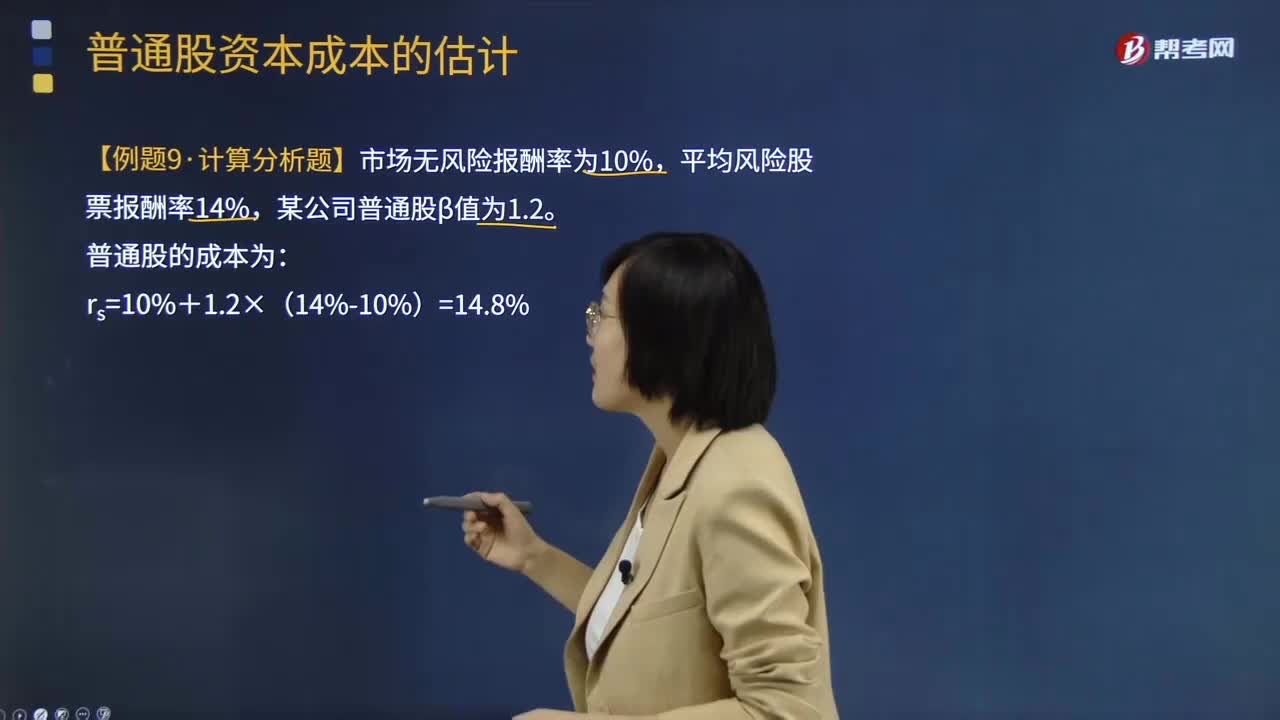

02:00資本資產定價模型的具體內容是什么?:資本資產定價模型Capital Asset Pricing Model 簡稱CAPM是由美國學者夏普、林特爾、特里諾和莫辛等人于1964年在資產組合理論和資本市場理論的基礎上發(fā)展起來的,主要研究證券市場中資產的預期收益率與風險資產之間的關系,Rm─平均風險股票報酬率;β×(Rm-Rf)─股票的風險溢價,【例題·計算分析題】市場無風險報酬率為10%,平均風險股票報酬率14%。

05:03

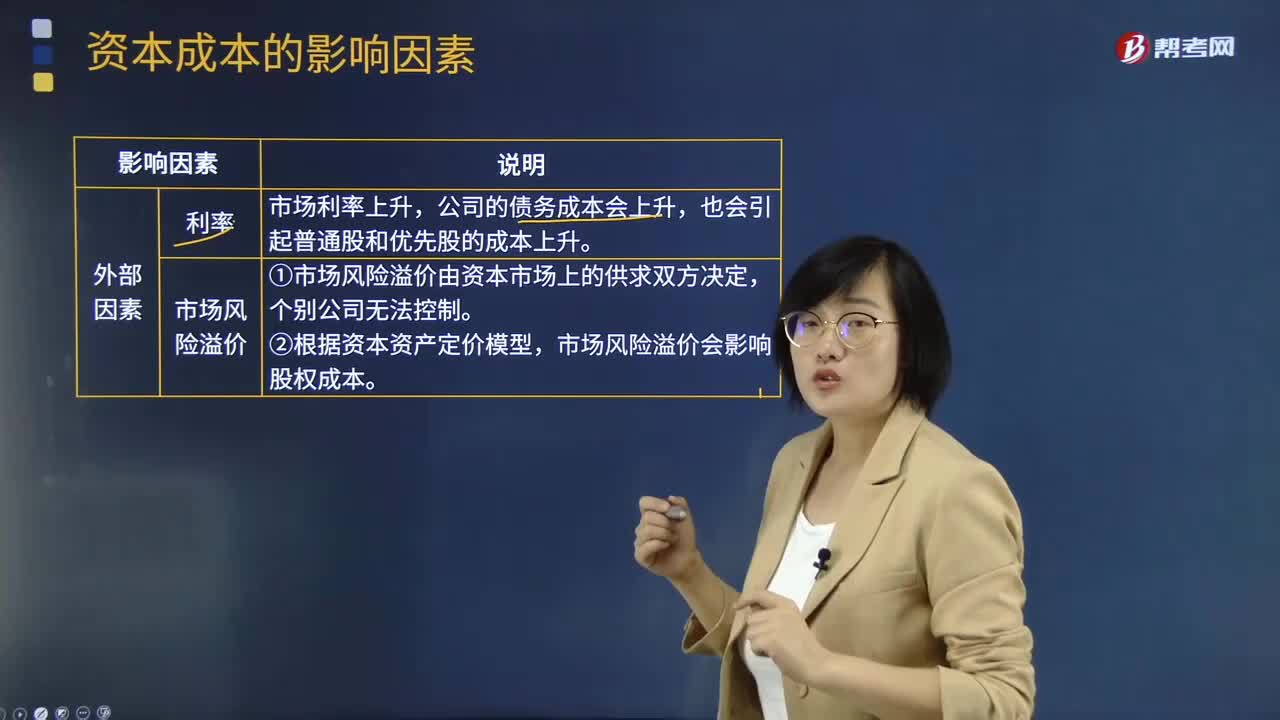

05:03影響資本成本的因素有哪些?:影響資本成本的因素有哪些?資本成本是指投資資本的機會成本。是將資本用于本項目投資所放棄的其他投資機會的收益,公司的債務成本會上升,①市場風險溢價由資本市場上的供求雙方?jīng)Q定。市場風險溢價會影響股權成本;②稅率變化直接影響稅后債務成本以及公司加權平均資本成本,會影響人們對權益投資和股權投資的選擇,會使平均資本成本趨于降低;同時會加大公司的財務風險,又會引起債務成本和權益成本上升。

08:41

08:41抵押權是怎樣設定的?:抵押權賦予資金借出人從協(xié)議中確定的資金借入人資產的出售所得現(xiàn)金中獲得償還的權利。借貸雙方規(guī)定了各項抵押條款。當事人之間訂立有關設立、變更、轉讓和消滅不動產物權的合同,抵押合同即便未經(jīng)登記,【問】乙銀行有權對希月公司手中的機器設備行使抵押權?如意公司轉讓抵押物的行為構成無權處分,由于如意公司以該設備向乙銀行設定抵押時未辦理抵押登記,即乙銀行無權對希月公司手中的機器設備行使抵押權。

03:05

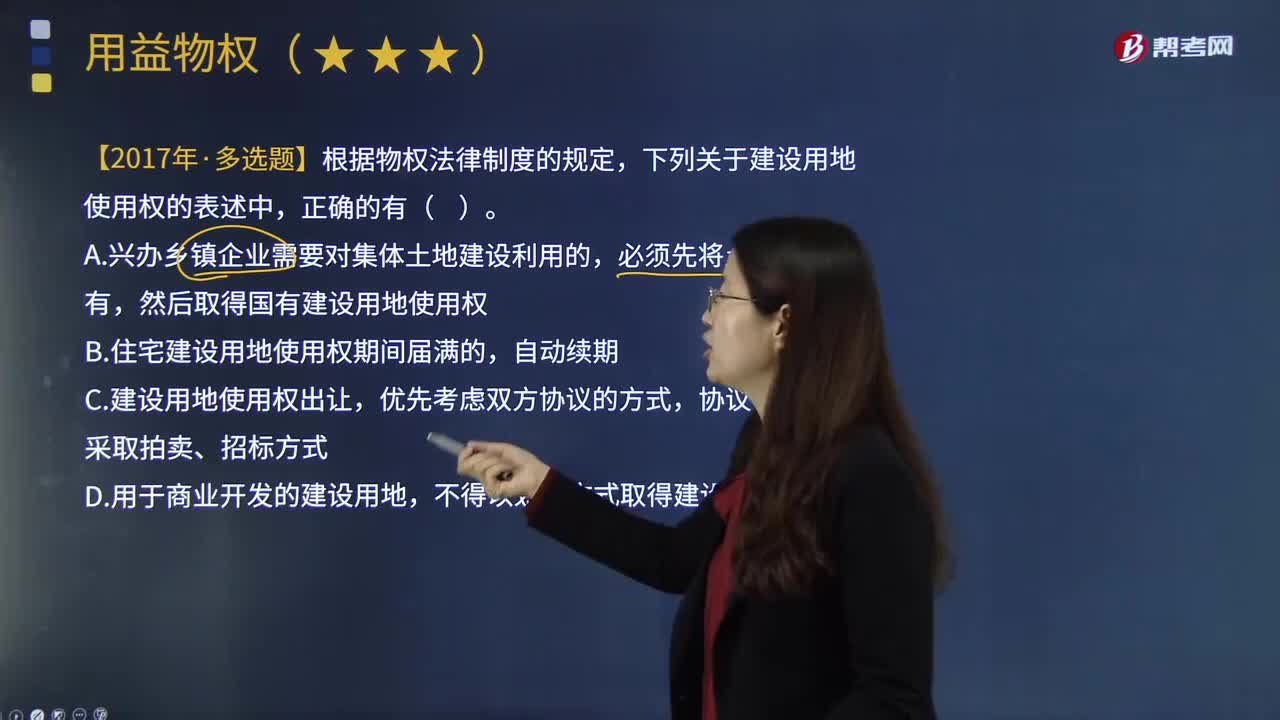

03:05建設用地使用權的終止原因有哪些?:建設用地使用權是因建筑物或其他構筑物而使用國家所有的土地的權利。建設用地使用權因土地使用權出讓合同規(guī)定的使用年限屆滿、提前收回及土地滅失等原因而終止。1.因為使用期限屆滿而未續(xù)期住宅建設用地使用權期間屆滿的,必須按照土地使用權出讓合同約定的土地用途、動工開發(fā)期限開發(fā)土地;則建設用地使用權自然消滅《物權法》規(guī)定,非住宅建設用地使用權期間屆滿后的續(xù)期,登記機構應當收回建設用地使用權證書。

03:07

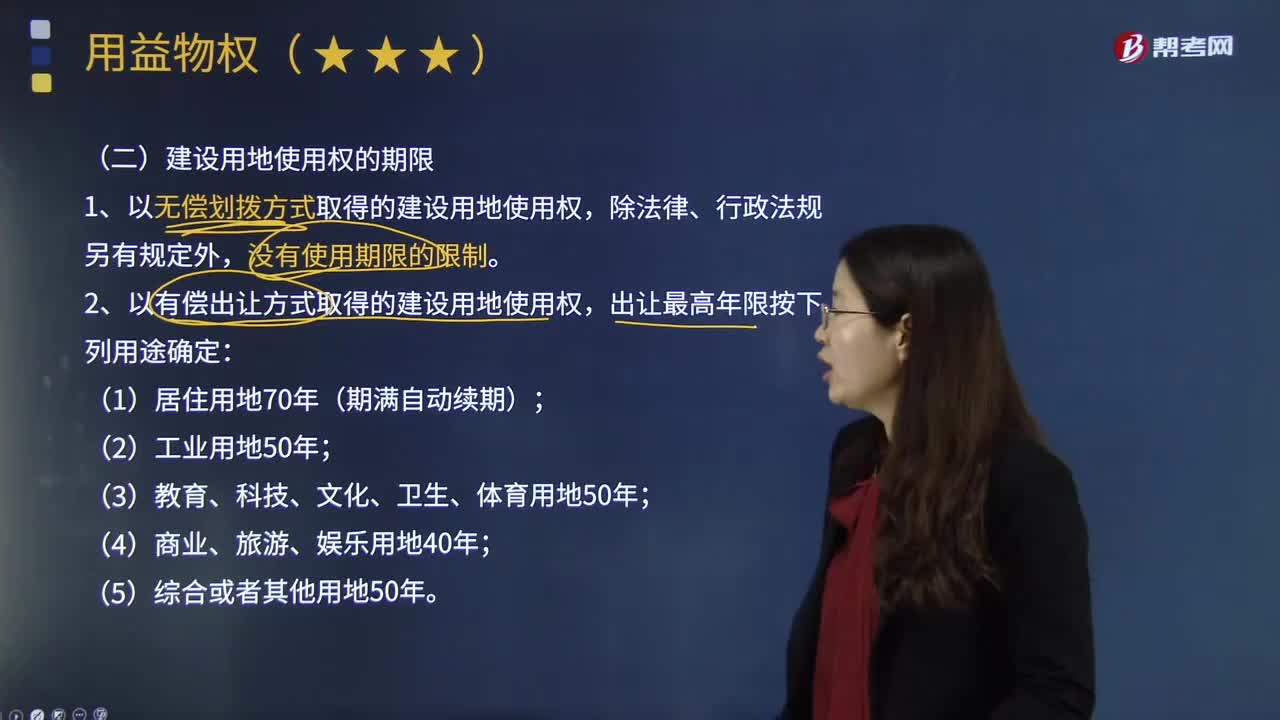

03:07建設用地使用權的期限是多久?:建設用地使用權的期限是多久?1.以無償劃撥方式取得的建設用地使用權,2.以有償出讓方式取得的建設用地使用權,3.建設用地使用權轉讓、互換、出資、贈與或者抵押的,但不得超過建設用地使用權的剩余期限。應當重新簽訂土地使用權出讓合同;依照規(guī)定支付土地使用權出讓金,土地使用權由國家無償收回,可以收回國有土地使用權,(3)土地出讓等有償使用合同約定的使用期限屆滿,土地使用者未申請續(xù)期或者申請續(xù)期未獲批準;

00:41

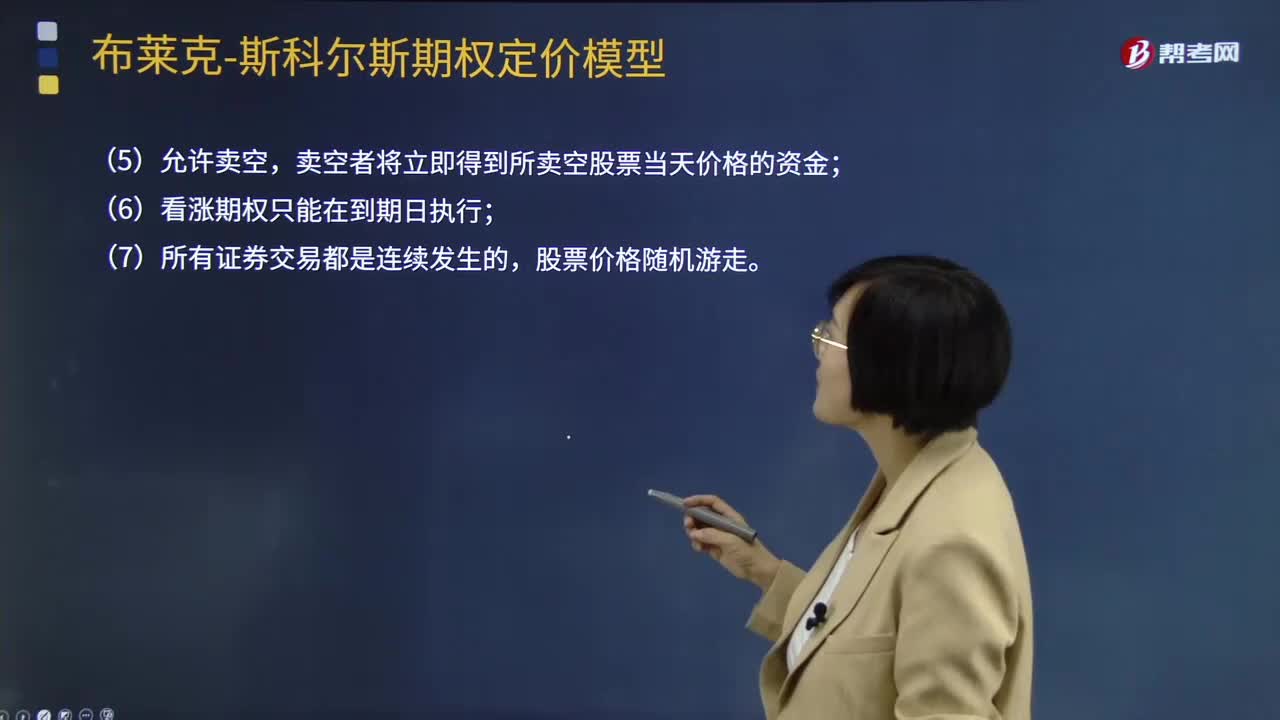

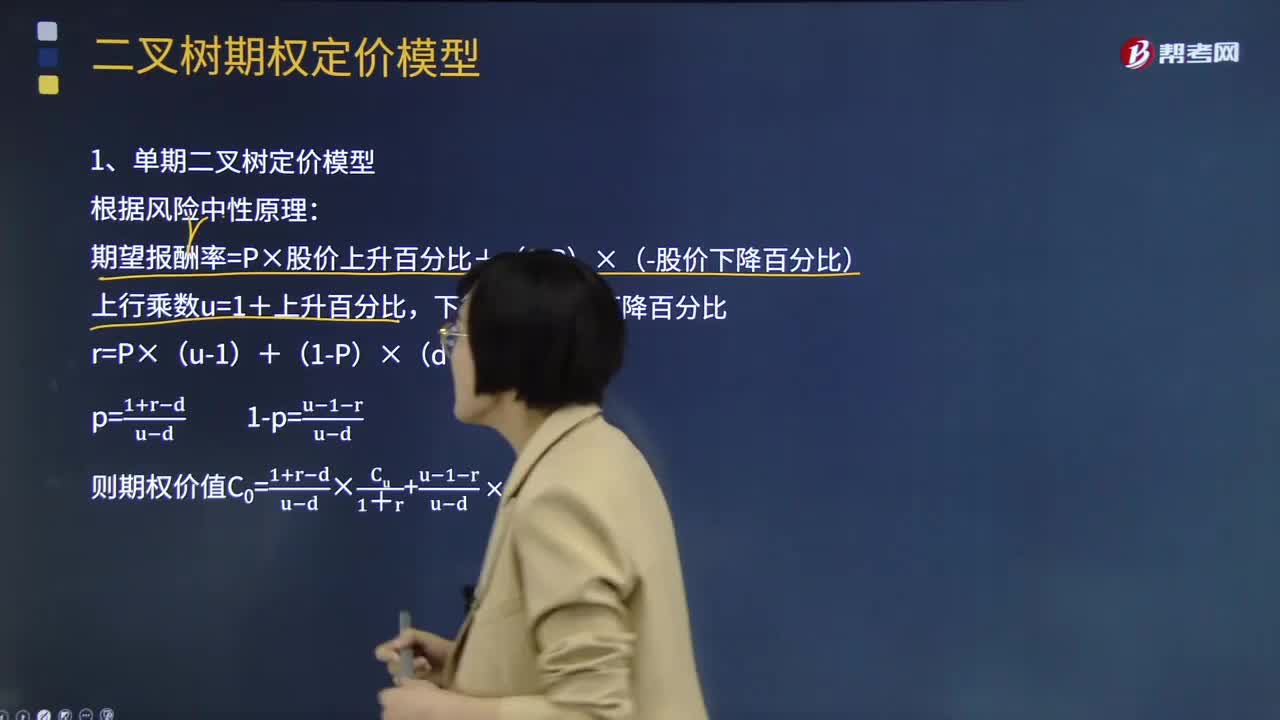

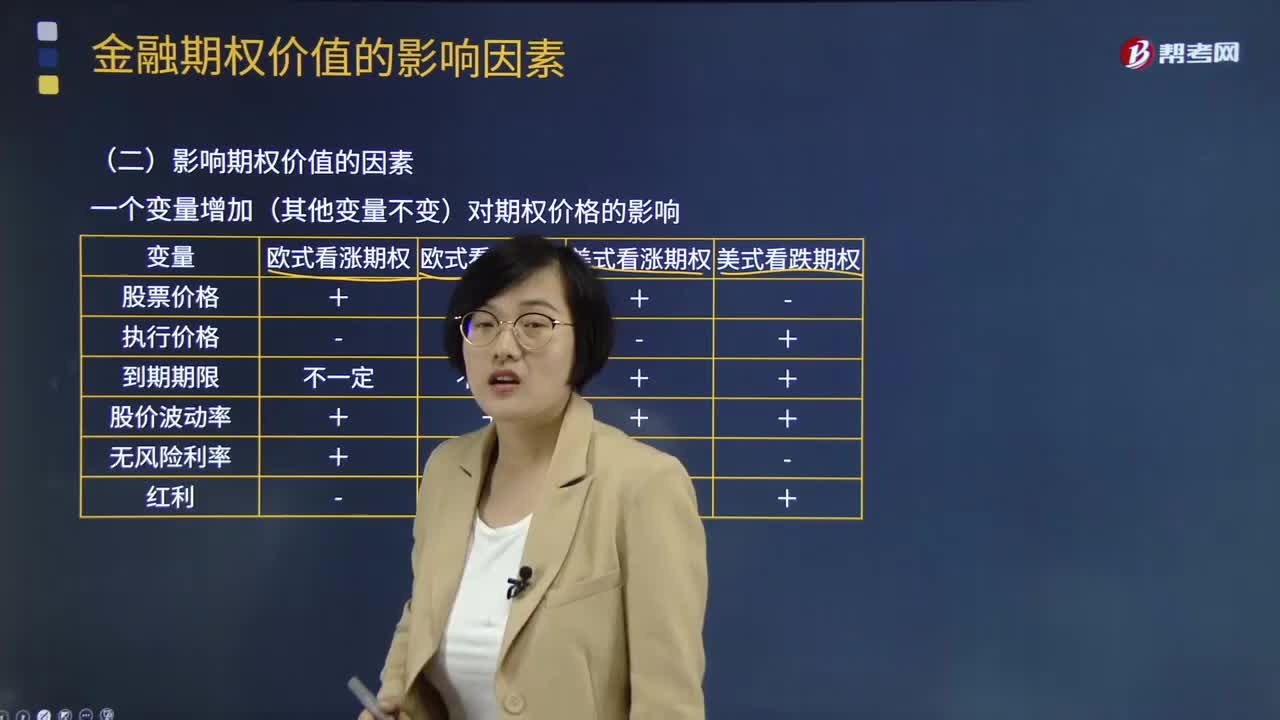

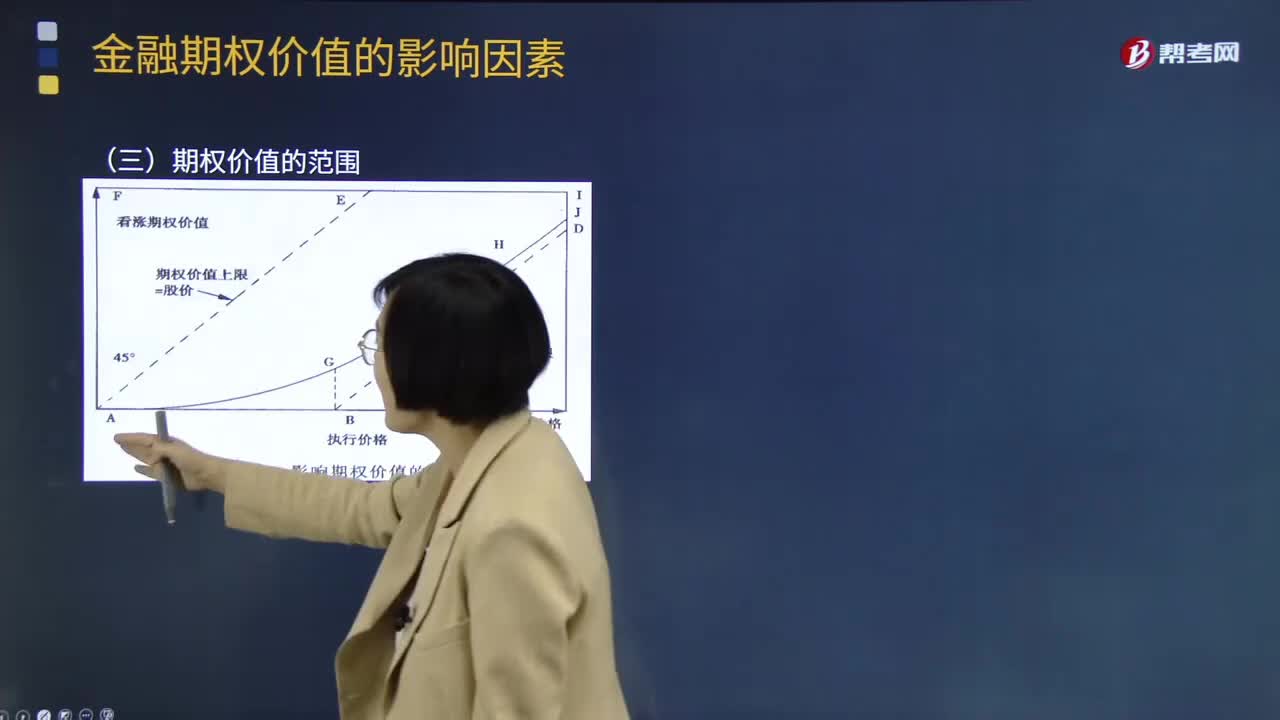

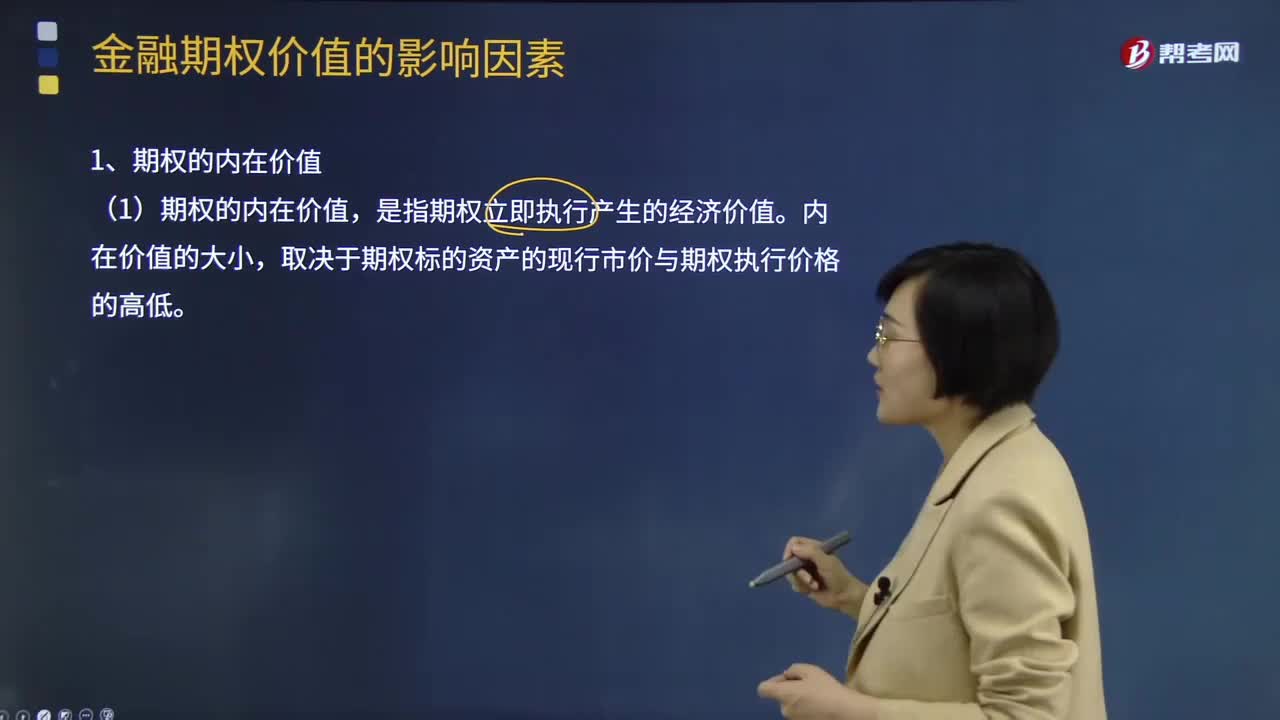

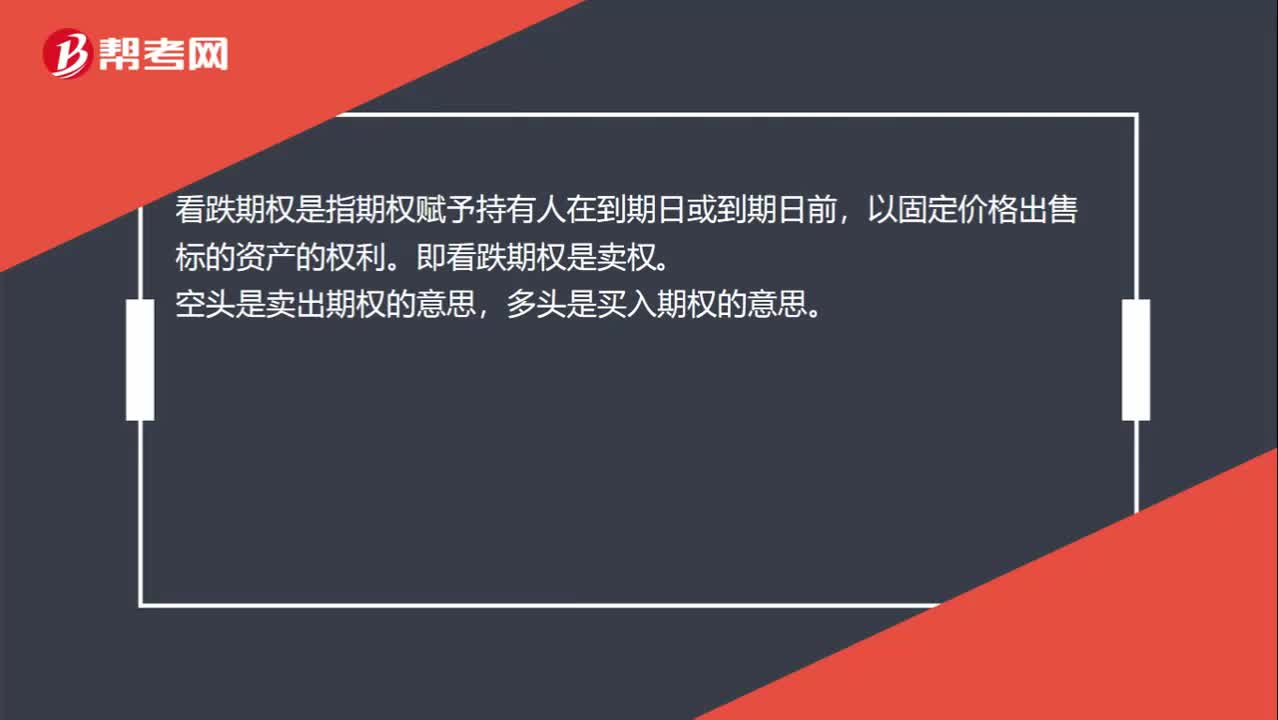

00:41看漲期權、看跌期權和多頭、空頭的關系?:看漲期權、看跌期權和多頭、空頭的關系?看漲期權是指期權賦予持有人在到期日或到期日之前,以固定價格購買標的資產的權利。即看漲期權是買權。看跌期權是指期權賦予持有人在到期日或到期日前,以固定價格出售標的資產的權利。即看跌期權是賣權。空頭是賣出期權的意思,多頭是買入期權的意思。

11:40

11:40物權變動的原因有哪些?:物權變動的類型包括基于法律行為的物權變動和非基于法律行為的物權變動。1.基于法律行為的物權變動(必須公示);2.非基于法律行為的物權變動(相對無需公示,直接根據(jù)法律的規(guī)定導致物權變動)。因合法建造、拆除房屋等事實行為設立或者消滅物權的:導致物權設立、變更、轉讓或者消滅的,【提示】文書的內容必須是確定物權歸屬,【提示】基于法律行為的物權變動應當公示,非基于法律行為的物權變動不必以公示為前提。

00:49

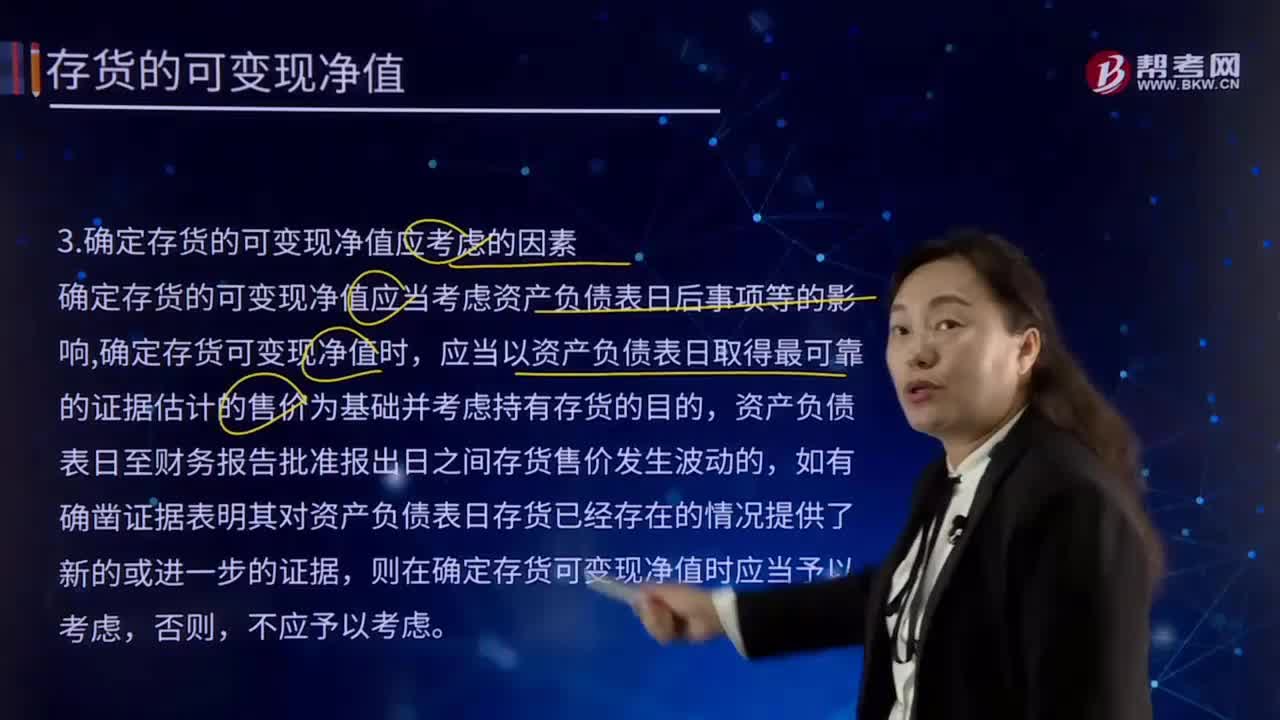

00:49確定存貨的可變現(xiàn)凈值應考慮的因素有哪些?:確定存貨的可變現(xiàn)凈值應考慮的因素有哪些?確定存貨的可變現(xiàn)凈值應當考慮資產負債表日后事項等的影響,應當以資產負債表日取得最可靠的證據(jù)估計的售價為基礎并考慮持有存貨的目的,則在確定存貨可變現(xiàn)凈值時應當予以考慮,確定存貨可變現(xiàn)凈值的處理方法也各不相同。通常應當以產成品或商品的合同價格作為其可變現(xiàn)凈值的計量基礎。超出部分的存貨可變現(xiàn)凈值以產成品或商品的一般銷售價格作為計量基礎。

02:45

02:45權益凈利率的驅動因素有哪些?:=營業(yè)凈利率×總資產周轉率×權益乘數(shù),【提示】總資產凈利率是提高權益凈利率的基本動力。權益凈利率=營業(yè)凈利率x總資產周轉次數(shù)x權益乘數(shù);影響權益凈利率變動的不利因素是營業(yè)凈利率和總資產周轉次數(shù)的下降,利用連環(huán)替代法可以定量分析相關因素對權益凈利率變動的影響程度;(2)總資產周轉次數(shù)變動的影響。

05:13

05:13影響長期償債能力的其他因素有哪些?:長期償債能力是指企業(yè)對債務的承擔能力和對償還債務的保障能力。長期償債能力分析是企業(yè)債權人、投資者、經(jīng)營者和與企業(yè)有關聯(lián)的各方面等都十分關注的重要問題。融資租賃是由租賃公司墊付資金,所購設備一般于合同期滿轉歸承租人所有的一種租賃方式,因而企業(yè)通常將融資租賃視同購入固定資產。并把與該固定資產相關的債務作為企業(yè)負債反映在資產負債表中,企業(yè)的經(jīng)營租賃不在資產負債表上反映。當企業(yè)經(jīng)營租賃量比較大。

10:22

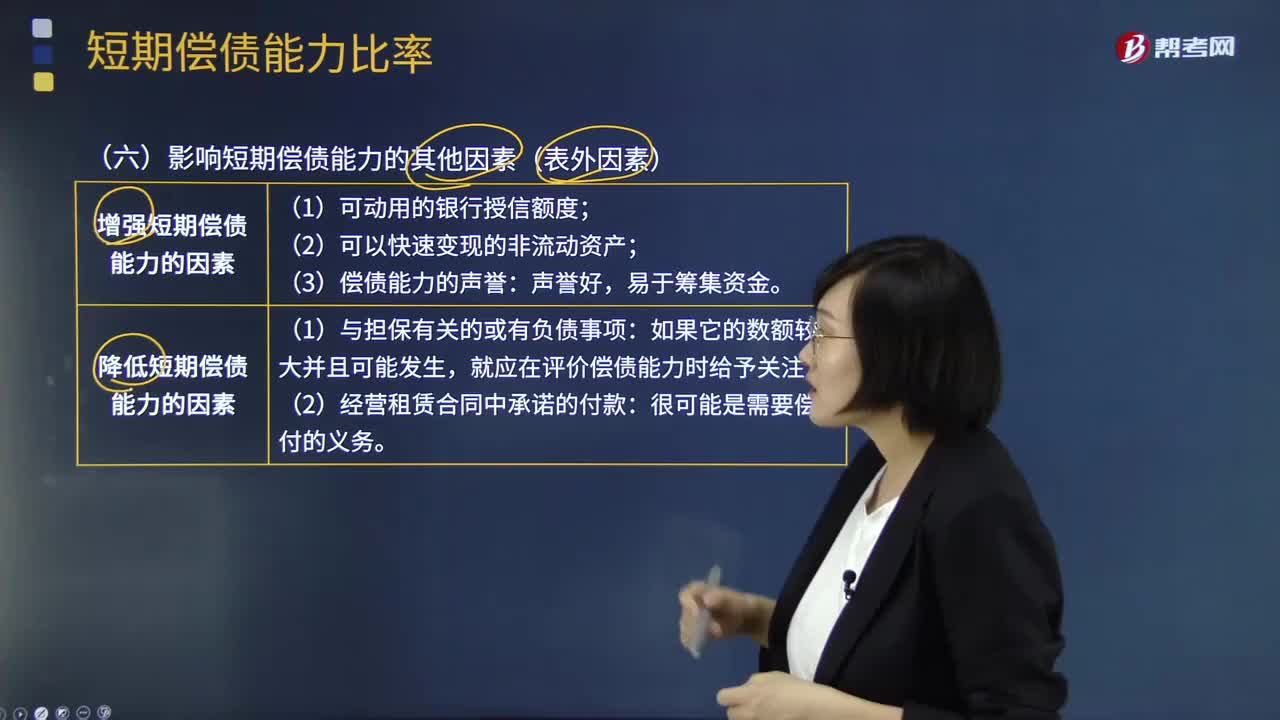

10:22影響短期償債能力的其他因素(表外因素)有哪些?:影響短期償債能力的其他因素(表外因素)有哪些?有一些表外因素也會影響企業(yè)的短期償債能力,降低短期償債能力的因素,就應在評價償債能力時給予關注。【常見問題】為什么經(jīng)營租賃影響償債能力,融資租賃為什么不算表外因素,融資租賃應付的租金已經(jīng)列示在長期應付款。有助于提高企業(yè)短期償債能力的是(),A.利用短期借款增加對流動資產的投資,D.提高流動負債中的無息負債比率

15:22

15:22所有者權益的定義及其來源構成是什么?:是指企業(yè)資產扣除負債后。公司的所有者權益又稱為股東權益。所有者權益是所有者對企業(yè)資產的剩余索取權。所有者權益按其來源主要包括所有者投入的資本、直接計入所有者權益的利得和損失(其他綜合收益)、留存收益等,是指所有者投入企業(yè)的資本部分,直接計入所有者權益的利得和損失,是指不應計入當期損益、會導致所有者權益發(fā)生增減變動的、與所有者投入資本或者向所有者分配利潤無關的利得或者損失。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日