-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

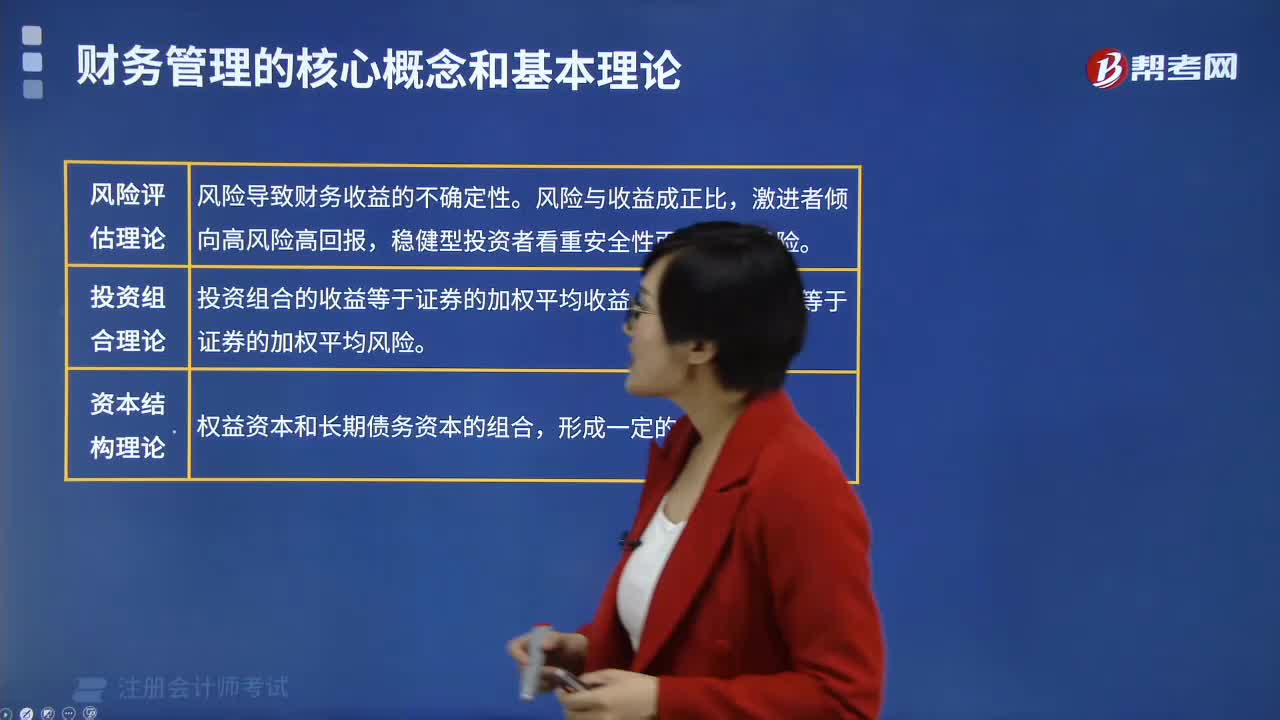

財(cái)務(wù)管理的基本理論有哪些?

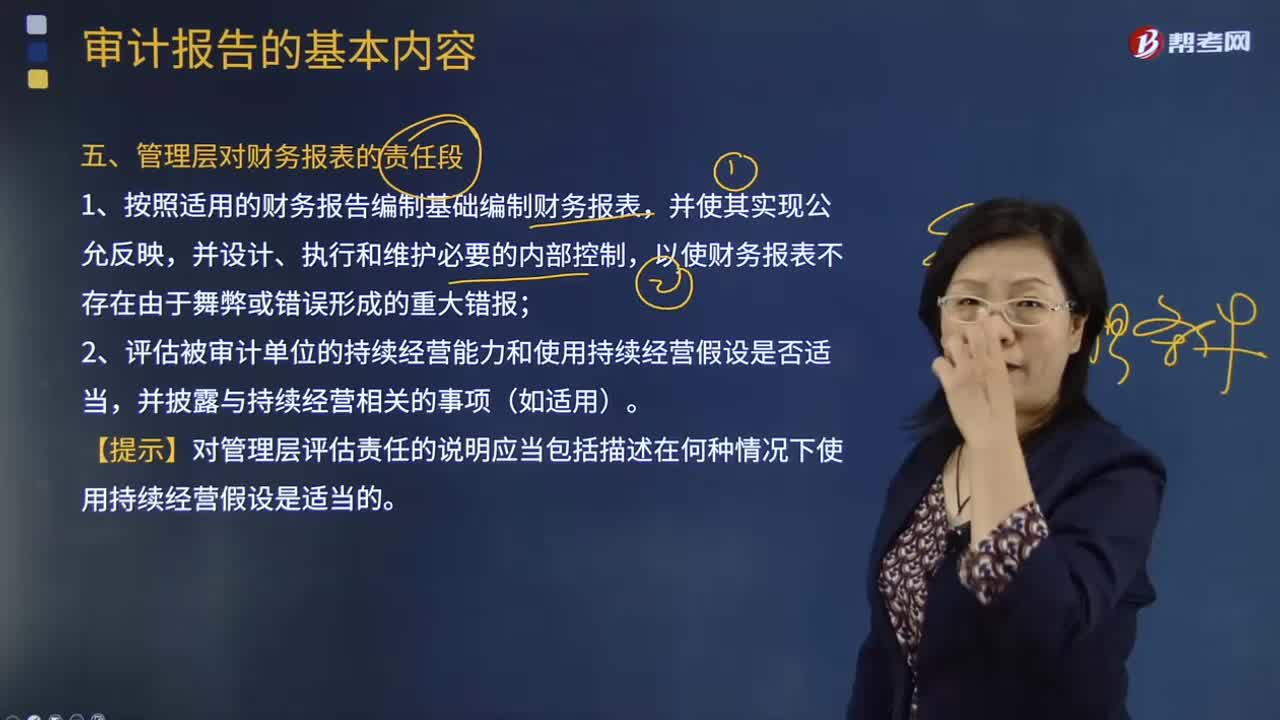

管理層對財(cái)務(wù)報(bào)表的責(zé)任段有哪些?

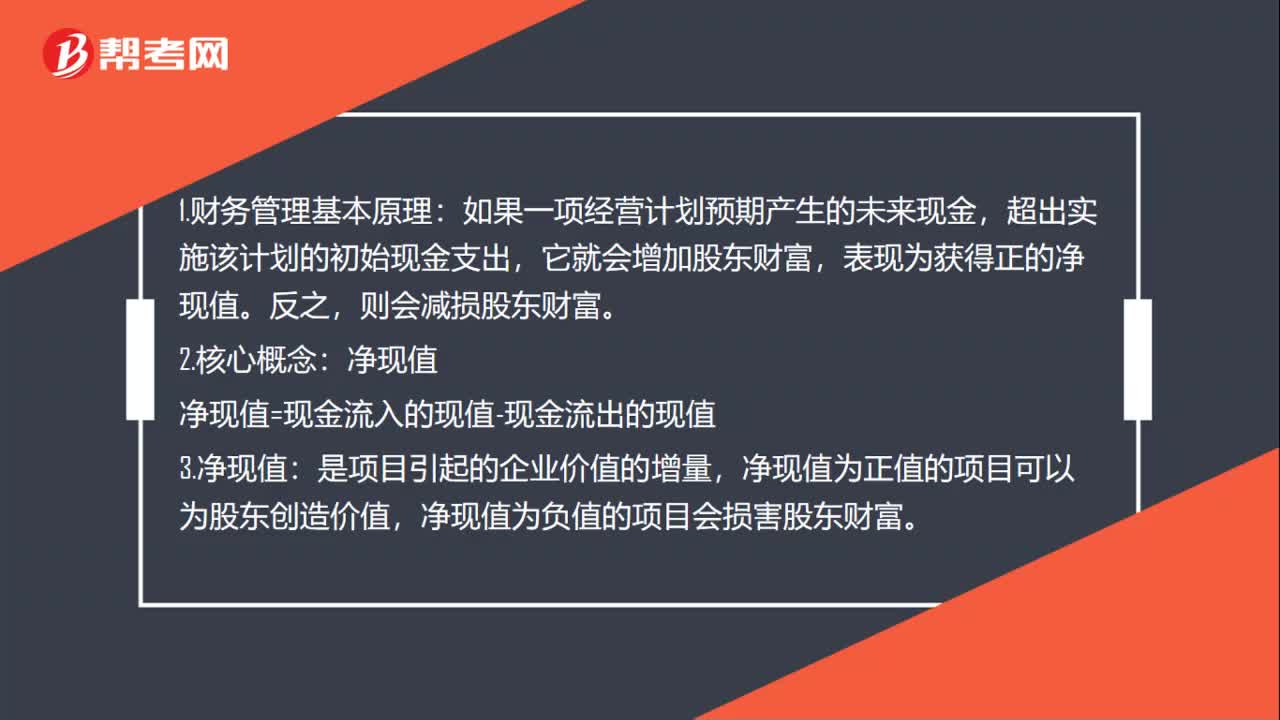

財(cái)務(wù)管理基本原理是什么?

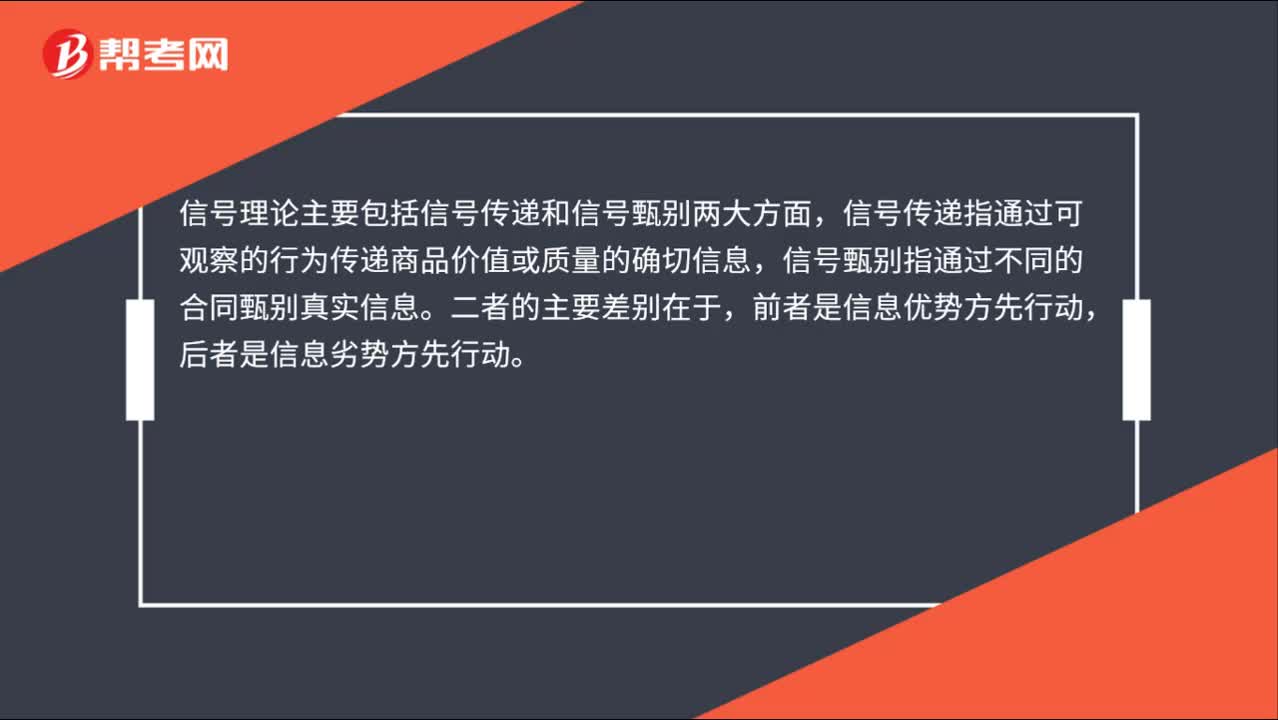

信號理論的基本觀點(diǎn)是什么?

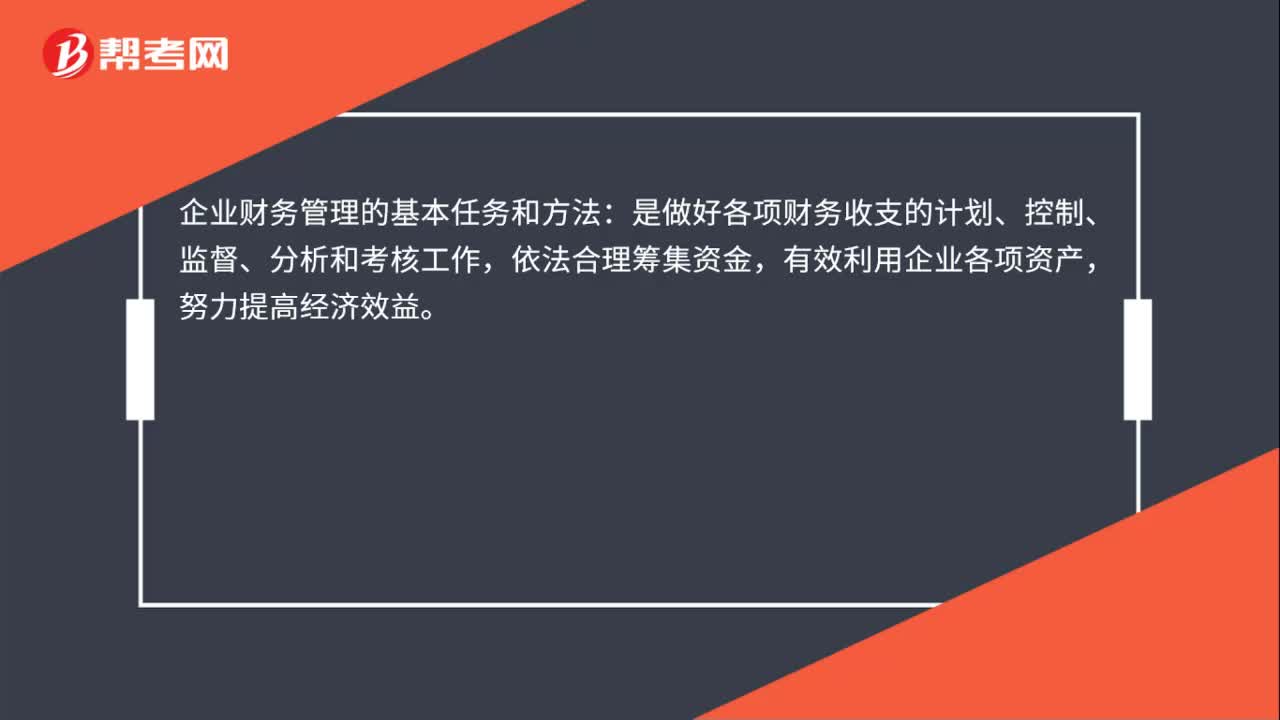

企業(yè)財(cái)務(wù)管理的基本任務(wù)和方法是什么?

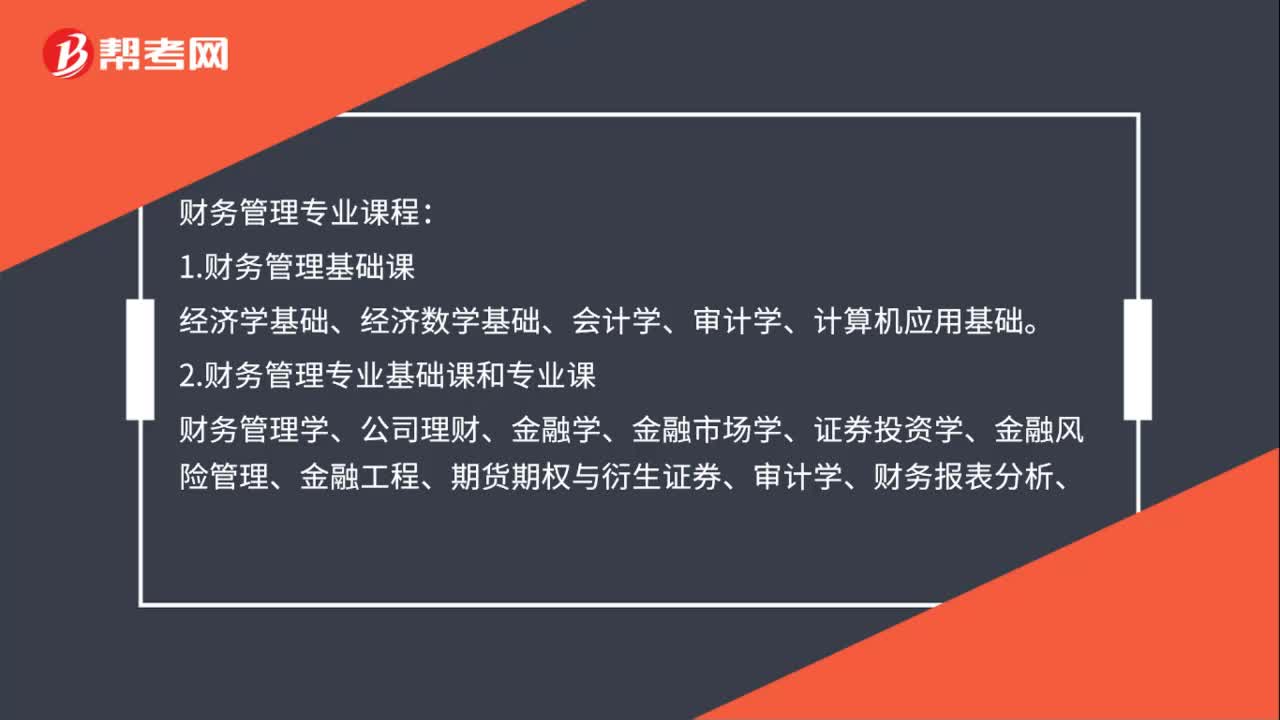

財(cái)務(wù)管理專業(yè)課程有哪些?

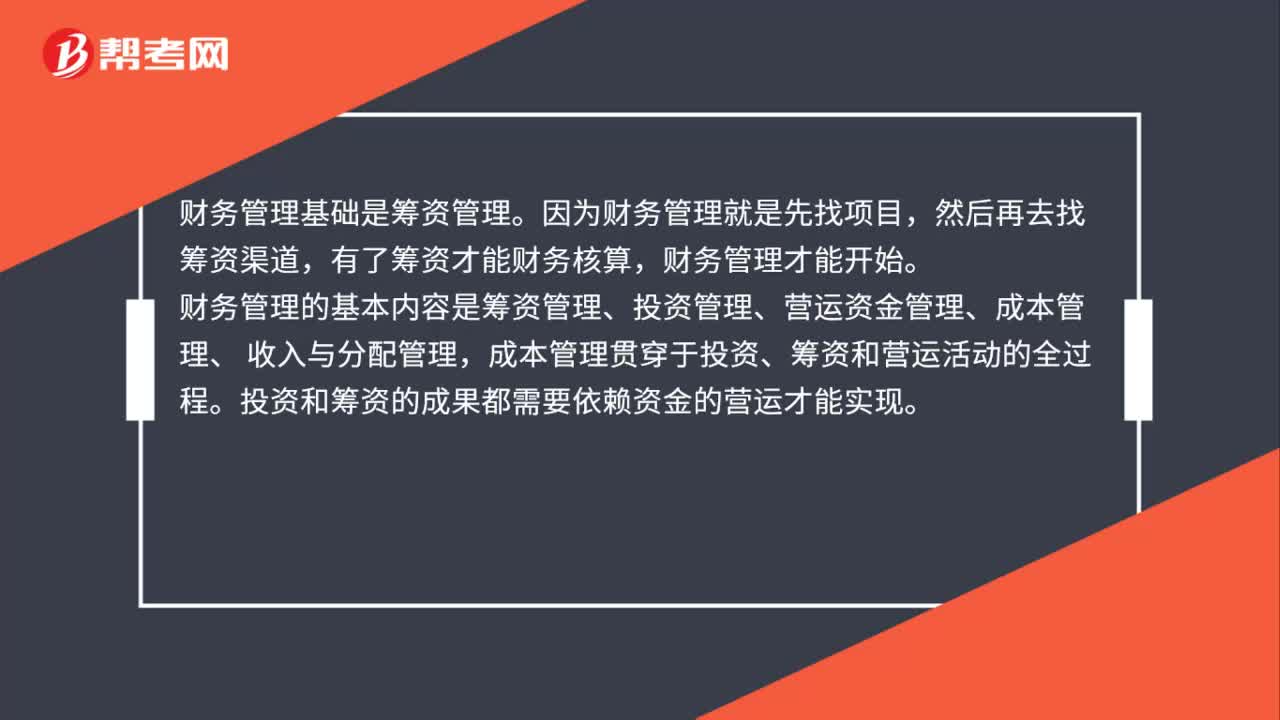

財(cái)務(wù)管理基礎(chǔ)是什么?

財(cái)務(wù)管理的基本內(nèi)容是什么?

企業(yè)財(cái)務(wù)管理目標(biāo)理論是什么?

財(cái)務(wù)管理基礎(chǔ)是什么?

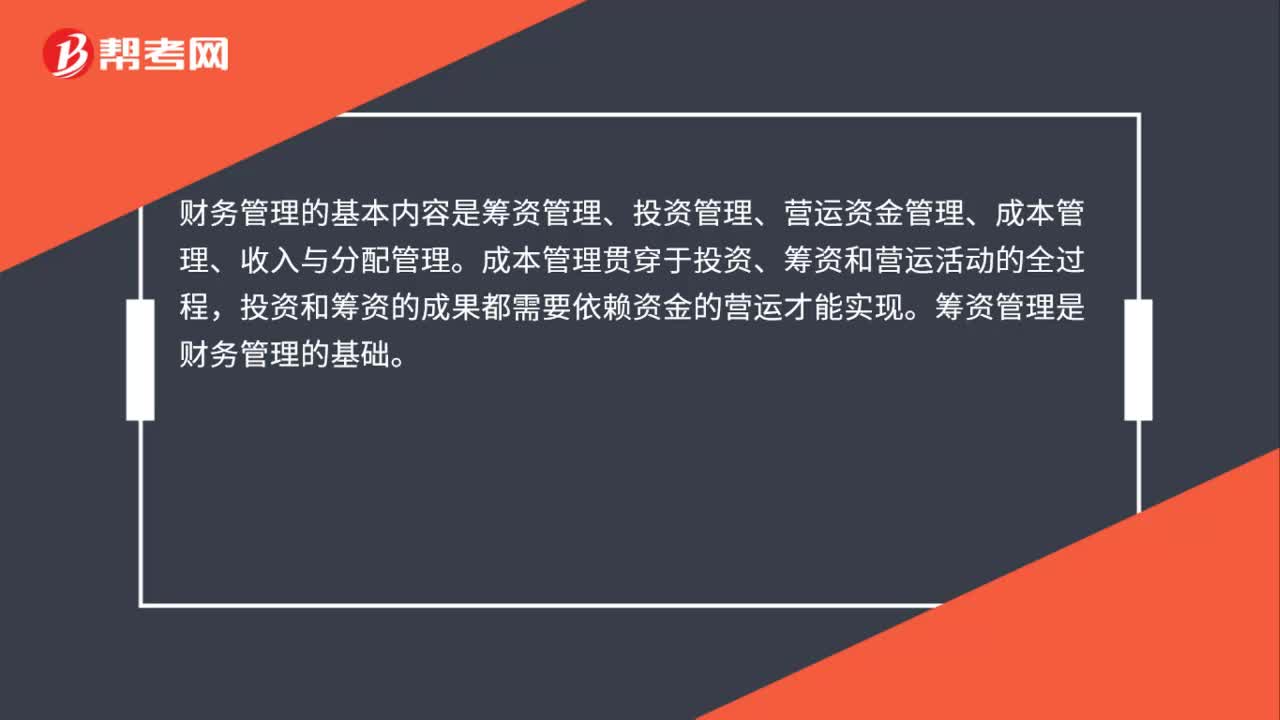

財(cái)務(wù)管理的基本內(nèi)容是什么?

無偏預(yù)期理論的基本觀點(diǎn)是什么?

00:29

00:29

無偏預(yù)期理論的基本觀點(diǎn)是什么?:無偏預(yù)期理論的基本觀點(diǎn)是什么?無偏預(yù)期理論當(dāng)前對未來的預(yù)期是決定利率期限結(jié)構(gòu)的關(guān)鍵因素。這種理論認(rèn)為投資者的一般看法構(gòu)成市場預(yù)期,市場預(yù)期會隨著通貨膨脹預(yù)期和實(shí)際利率預(yù)期的變化而變化。同時(shí),該理論還認(rèn)為債券的遠(yuǎn)期利率在量上應(yīng)等于未來相應(yīng)時(shí)期的即期利率的預(yù)期。

00:26

00:26

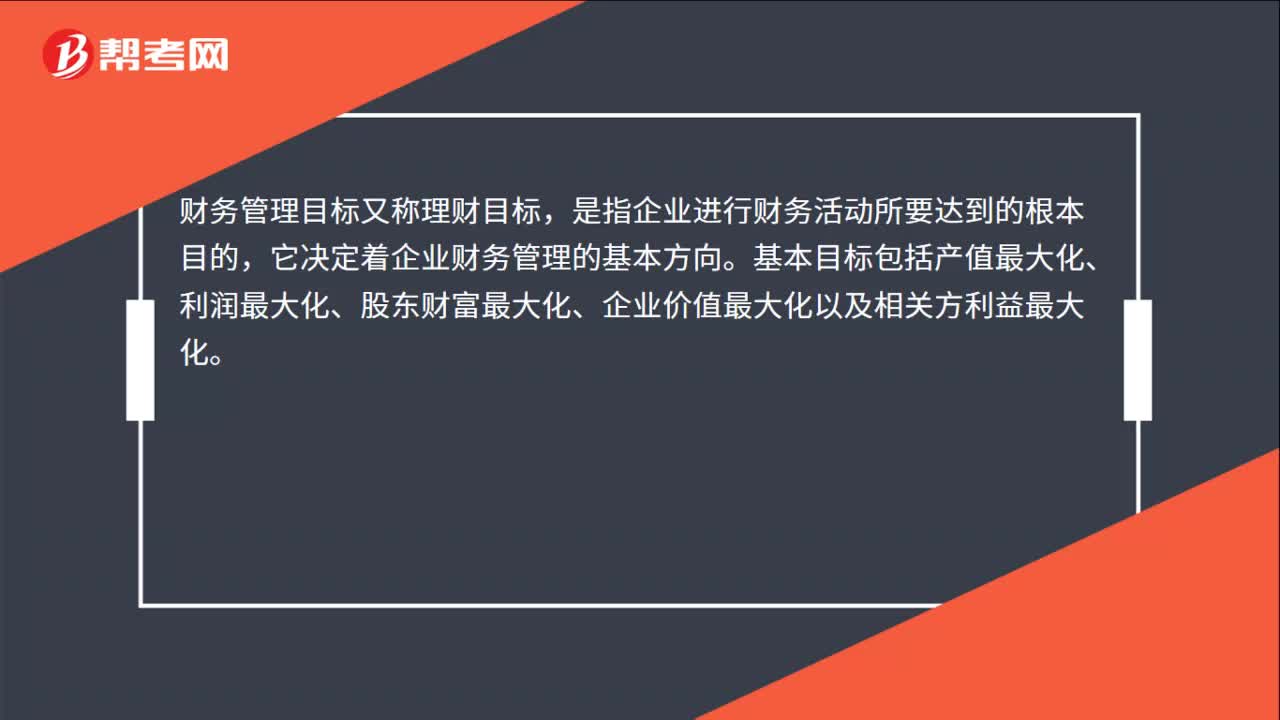

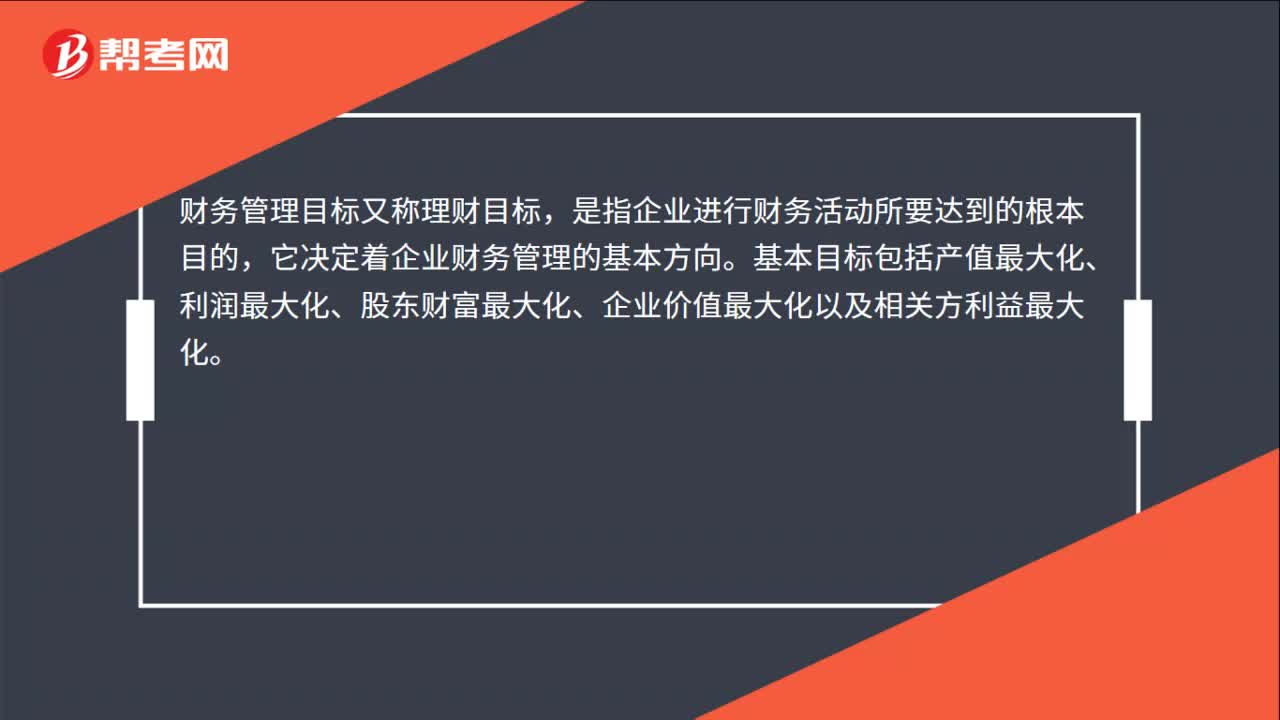

財(cái)務(wù)管理基本目標(biāo)是什么?:財(cái)務(wù)管理基本目標(biāo)是什么?財(cái)務(wù)管理目標(biāo)又稱理財(cái)目標(biāo),是指企業(yè)進(jìn)行財(cái)務(wù)活動(dòng)所要達(dá)到的根本目的,它決定著企業(yè)財(cái)務(wù)管理的基本方向。基本目標(biāo)包括產(chǎn)值最大化、利潤最大化、股東財(cái)富最大化、企業(yè)價(jià)值最大化以及相關(guān)方利益最大化。

00:47

00:47

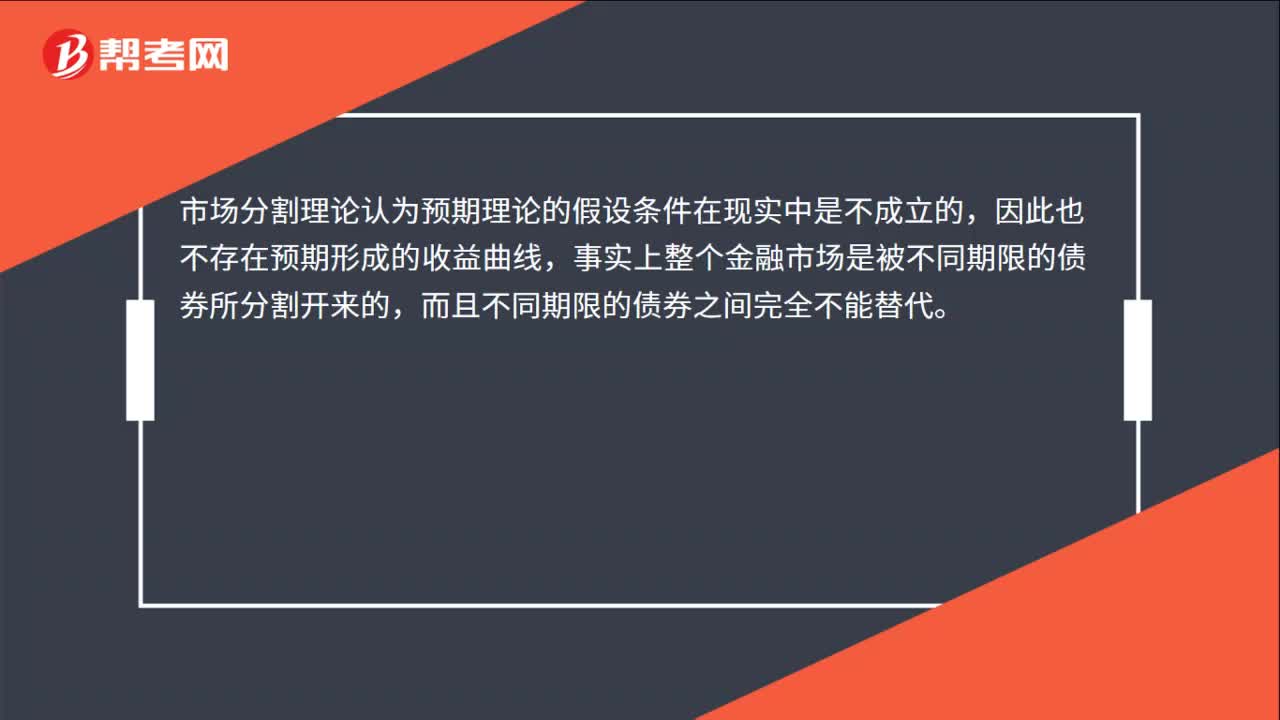

市場分割理論的基本假設(shè)是什么?:市場分割理論的基本假設(shè)是什么?市場分割理論認(rèn)為預(yù)期理論的假設(shè)條件在現(xiàn)實(shí)中是不成立的,因此也不存在預(yù)期形成的收益曲線,事實(shí)上整個(gè)金融市場是被不同期限的債券所分割開來的,而且不同期限的債券之間完全不能替代。該理論認(rèn)為,由于存在法律、偏好或其他因素的限制,投資者和債券的發(fā)行者都不能無成本地實(shí)現(xiàn)資金在不同期限的證券之間的自由轉(zhuǎn)移。因此,證券市場并不是一個(gè)統(tǒng)一的無差別的市場。

00:26

00:26

財(cái)務(wù)管理基本目標(biāo)是什么?:財(cái)務(wù)管理基本目標(biāo)是什么?財(cái)務(wù)管理目標(biāo)又稱理財(cái)目標(biāo),是指企業(yè)進(jìn)行財(cái)務(wù)活動(dòng)所要達(dá)到的根本目的,它決定著企業(yè)財(cái)務(wù)管理的基本方向。基本目標(biāo)包括產(chǎn)值最大化、利潤最大化、股東財(cái)富最大化、企業(yè)價(jià)值最大化以及相關(guān)方利益最大化。

01:45

01:45

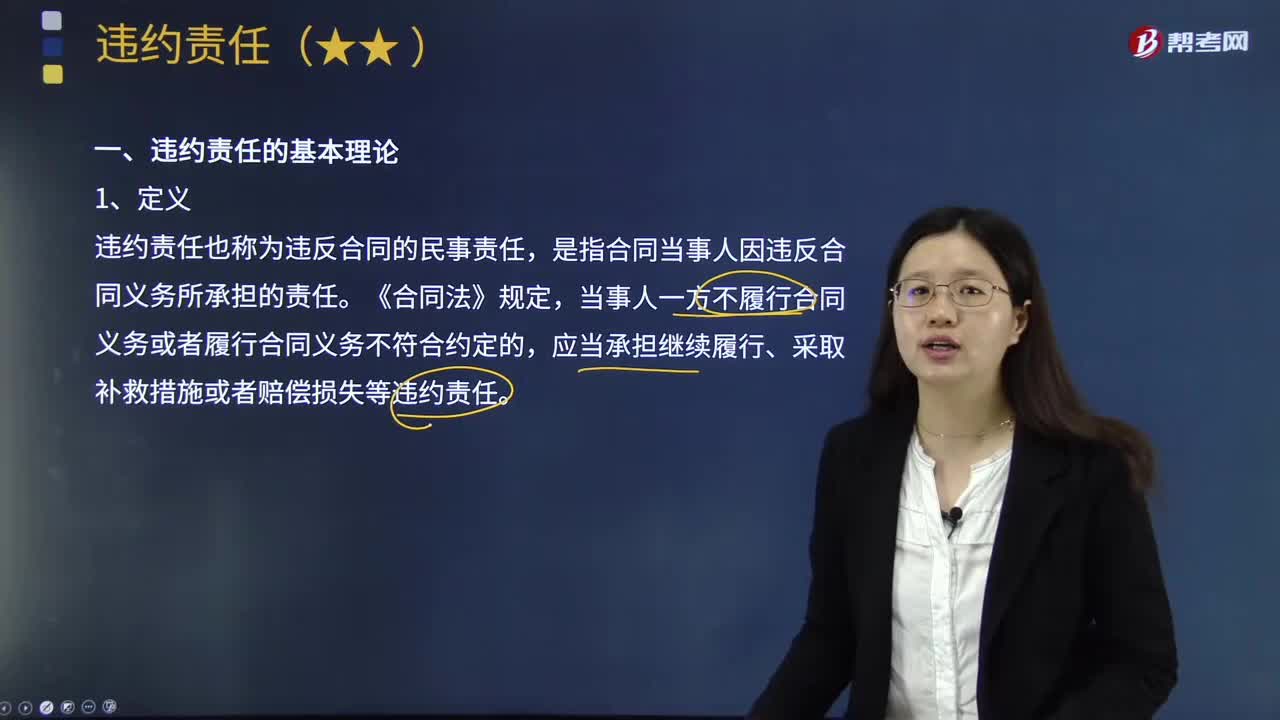

什么是合同違約責(zé)任的基本理論?:什么是合同違約責(zé)任的基本理論?是指當(dāng)事人不履行合同義務(wù)或者履行合同義務(wù)不符合合同約定而依法應(yīng)當(dāng)承擔(dān)的民事責(zé)任。違約責(zé)任也稱為違反合同的民事責(zé)任。是指合同當(dāng)事人因違反合同義務(wù)所承擔(dān)的責(zé)任,當(dāng)事人一方不履行合同義務(wù)或者履行合同義務(wù)不符合約定的。應(yīng)當(dāng)承擔(dān)繼續(xù)履行、采取補(bǔ)救措施或者賠償損失等違約責(zé)任。(1)違約責(zé)任以合同的有效存在為前提,(2)違約責(zé)任是合同當(dāng)事人不履行合同義務(wù)所產(chǎn)生的責(zé)任。

02:44

02:44

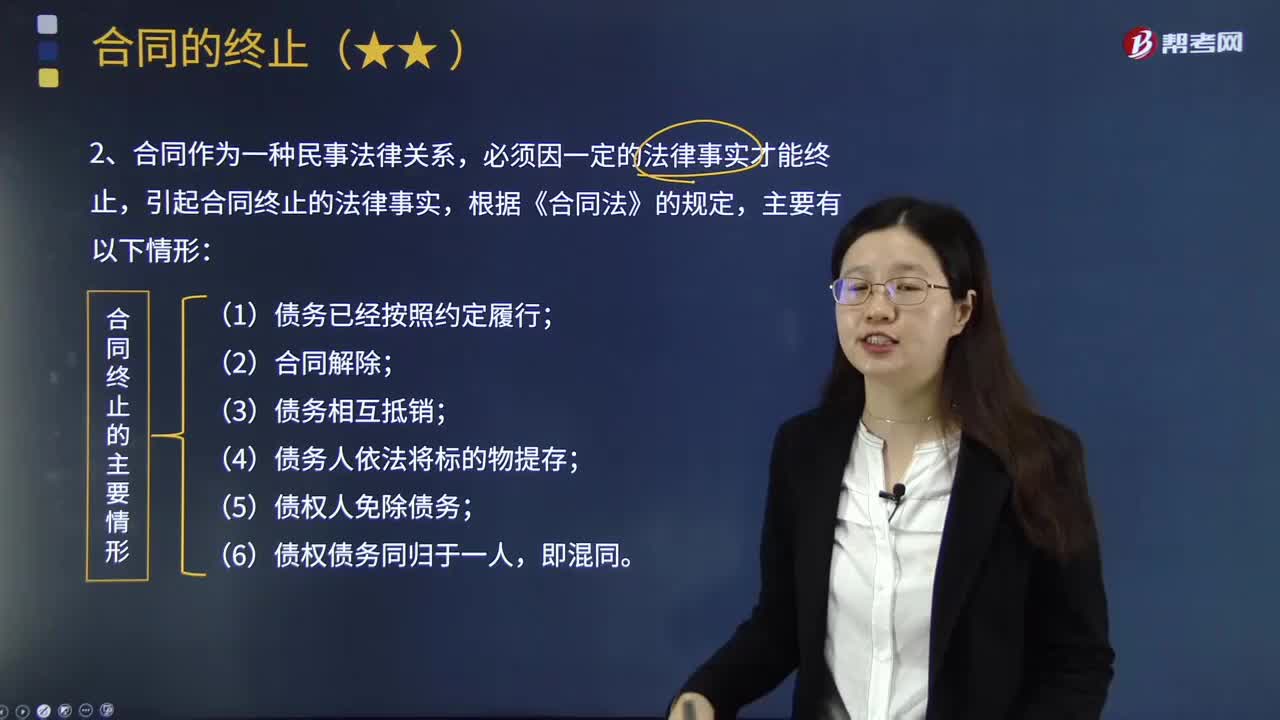

合同終止的基本理論是什么?:合同終止的基本理論是什么?合同終止,使合同當(dāng)事人之間的權(quán)利義務(wù)關(guān)系消滅,合同當(dāng)事人雙方在合同關(guān)系建立以后,使合同確立的權(quán)利義務(wù)關(guān)系消滅的法律名詞。是指因發(fā)生法律規(guī)定或當(dāng)事人約定的情況,使當(dāng)事人之間的權(quán)利義務(wù)關(guān)系消滅,而使合同終止法律效力。合同消滅的效力,除當(dāng)事人之間的權(quán)利義務(wù)終止外,2.合同作為一種民事法律關(guān)系,必須因一定的法律事實(shí)才能終止,引起合同終止的法律事實(shí),3.合同的權(quán)利義務(wù)終止后。

05:57

05:57

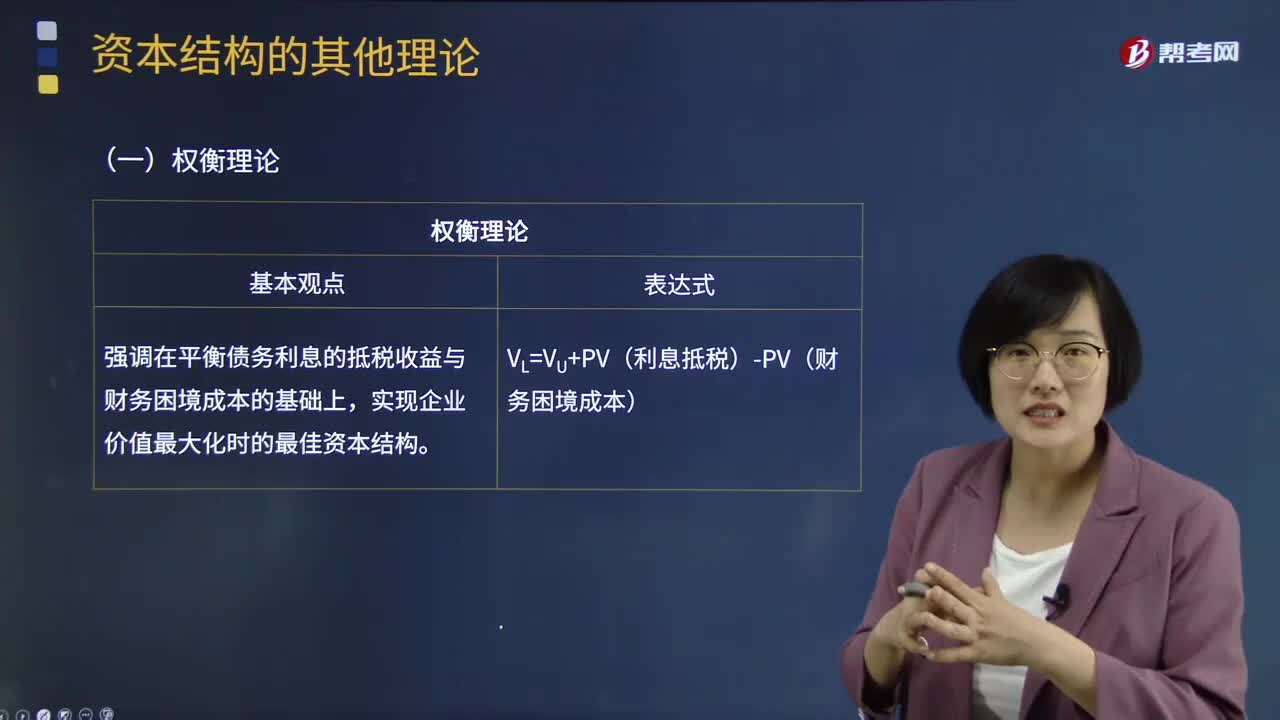

權(quán)衡理論的基本觀點(diǎn)是什么?:強(qiáng)調(diào)在平衡債務(wù)利息的抵稅收益與財(cái)務(wù)困境成本的基礎(chǔ)上,實(shí)現(xiàn)企業(yè)價(jià)值最大化時(shí)的最佳資本結(jié)構(gòu)。財(cái)務(wù)困境成本包括直接成本和間接成本:企業(yè)因破產(chǎn)、進(jìn)行清算或重組所發(fā)生的法律費(fèi)用和管理費(fèi)用等:企業(yè)資信狀況惡化以及持續(xù)經(jīng)營能力下降而導(dǎo)致的企業(yè)價(jià)值損失:財(cái)務(wù)困境成本的現(xiàn)值的決定因素;(1)發(fā)生財(cái)務(wù)困境的可能性,(2)與企業(yè)收益現(xiàn)金流的波動(dòng)程度有關(guān),發(fā)生財(cái)務(wù)困境可能性低。(3)企業(yè)發(fā)生財(cái)務(wù)困境的成本大小。

01:43

01:43

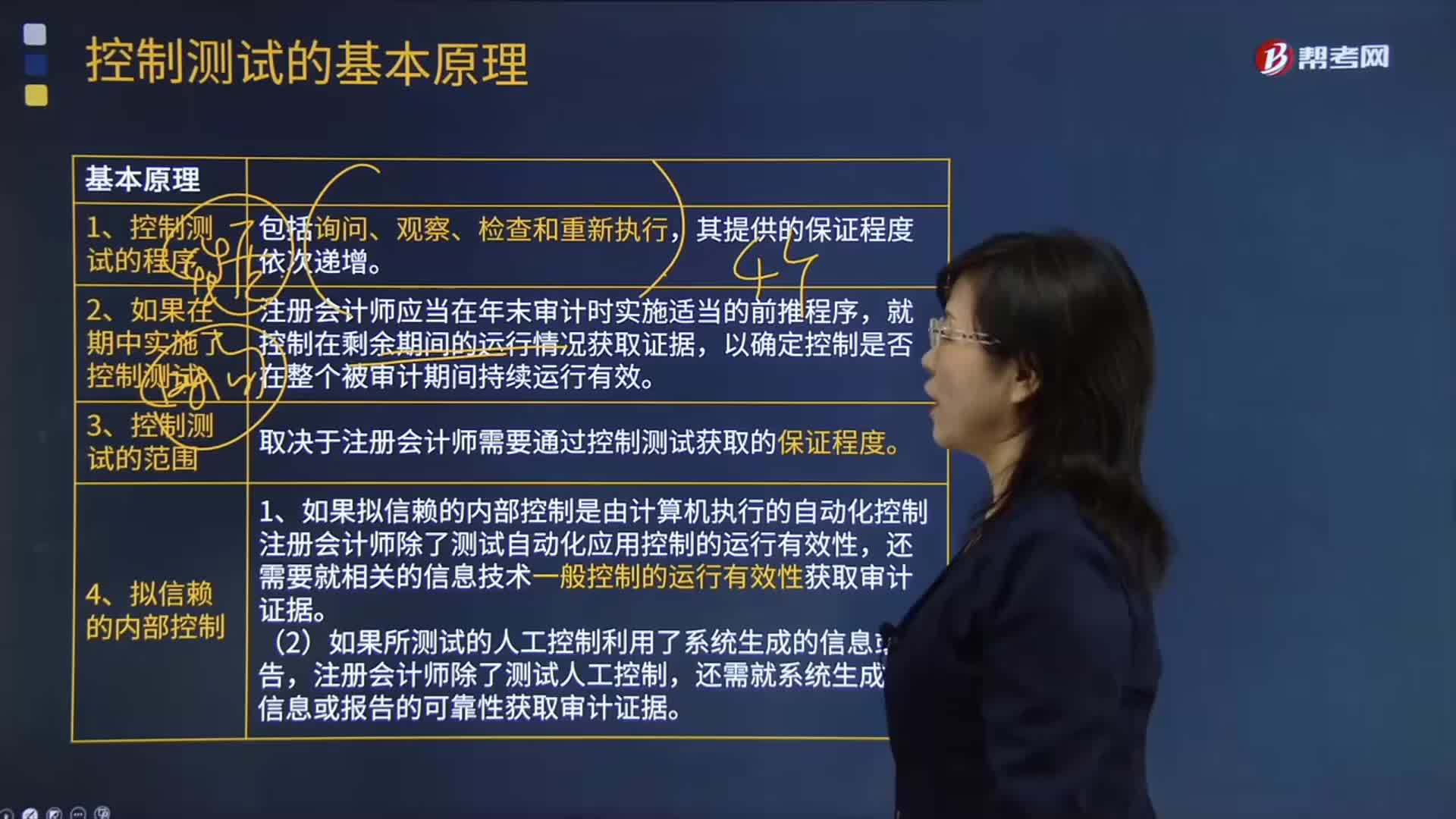

控制測試的基本原理有哪些?:控制測試是指用于評價(jià)內(nèi)部控制在防止或發(fā)現(xiàn)并糾正認(rèn)定層次重大錯(cuò)報(bào)方面的運(yùn)行有效性的審計(jì)程序。控制運(yùn)行有效性強(qiáng)調(diào)的是控制能夠在各個(gè)不同時(shí)點(diǎn)按照既定設(shè)計(jì)得以一貫執(zhí)行,在了解內(nèi)部控制確定控制是否得到執(zhí)行時(shí),以確定控制是否在整個(gè)被審計(jì)期間持續(xù)運(yùn)行有效,取決于注冊會計(jì)師需要通過控制測試獲取的保證程度。(1)如果擬信賴的內(nèi)部控制是由計(jì)算機(jī)執(zhí)行的自動(dòng)化控制,注冊會計(jì)師除了測試自動(dòng)化應(yīng)用控制的運(yùn)行有效性。

10:26

10:26

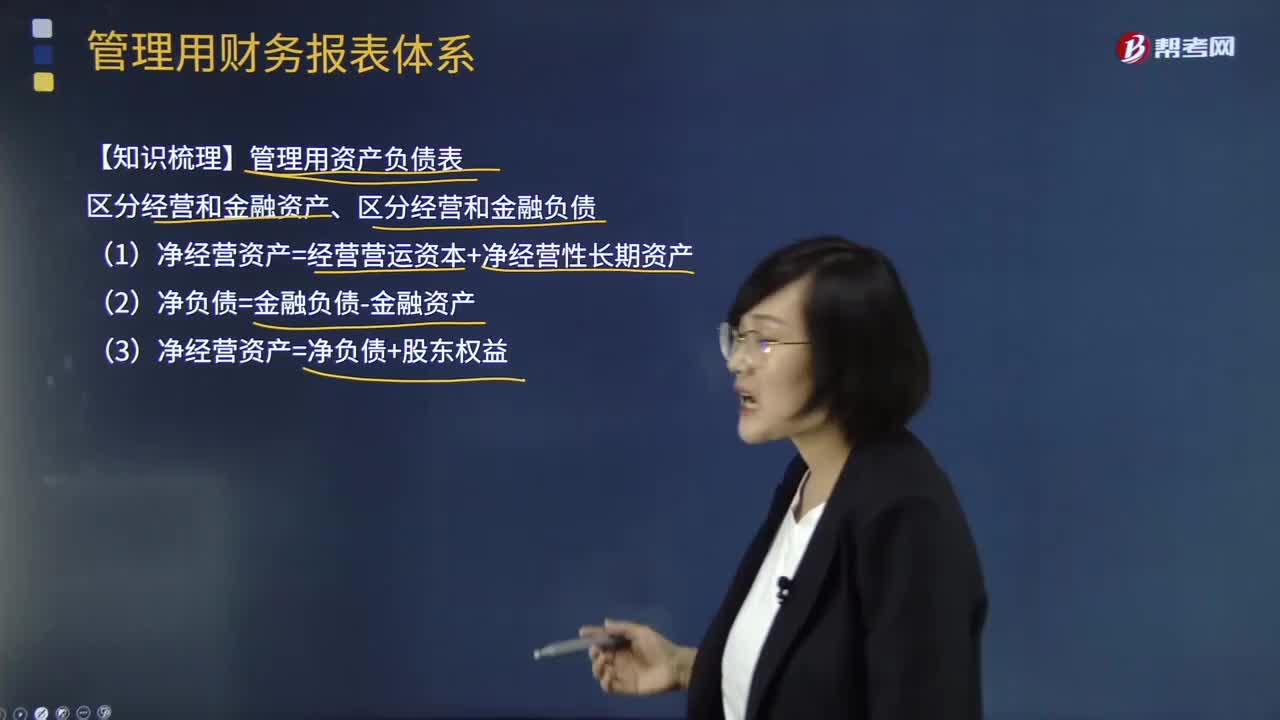

管理用財(cái)務(wù)報(bào)表體系有哪些重要知識點(diǎn)?:(1)凈經(jīng)營資產(chǎn)=經(jīng)營營運(yùn)資本+凈經(jīng)營性長期資產(chǎn):(3)凈經(jīng)營資產(chǎn)=凈負(fù)債+股東權(quán)益:凈利潤=稅后經(jīng)營凈利潤-稅后利息費(fèi)用營業(yè)現(xiàn)金毛流量=稅后經(jīng)營凈利潤+折舊攤銷實(shí)體現(xiàn)金流量=營業(yè)現(xiàn)金凈流量-資本支出債務(wù)現(xiàn)金流量=稅后利息費(fèi)用-凈負(fù)債增加(+凈負(fù)債減少)實(shí)體現(xiàn)金流量=稅后經(jīng)營凈利潤-實(shí)體凈投資=稅后經(jīng)營凈利潤-凈經(jīng)營資產(chǎn)增加股權(quán)現(xiàn)金流量=凈利潤-股權(quán)凈投資債務(wù)現(xiàn)金流量=稅后利息費(fèi)用-凈負(fù)債的增加

03:09

03:09

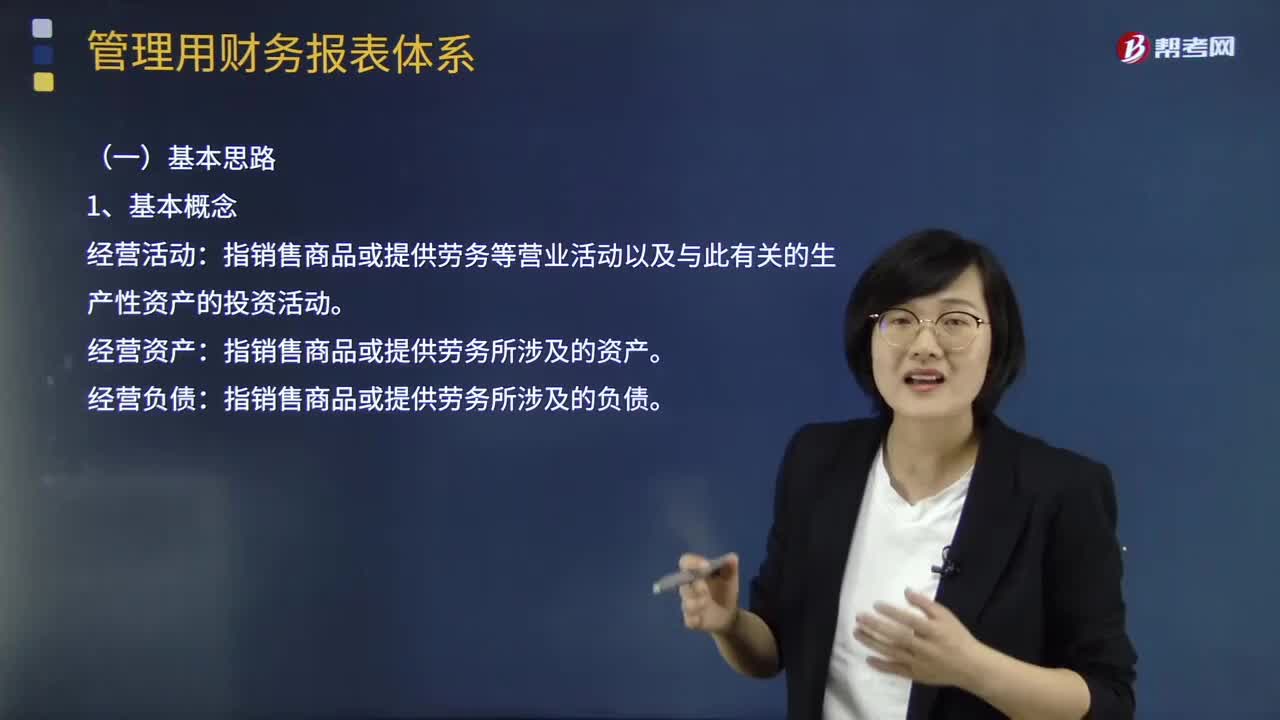

管理用財(cái)務(wù)報(bào)表體系的基本思路是怎樣的?:管理用財(cái)務(wù)報(bào)表體系的基本思路是怎樣的?指銷售商品或提供勞務(wù)等營業(yè)活動(dòng)以及與此有關(guān)的生產(chǎn)性資產(chǎn)的投資活動(dòng):經(jīng)營資產(chǎn)。指銷售商品或提供勞務(wù)所涉及的資產(chǎn):經(jīng)營負(fù)債。指銷售商品或提供勞務(wù)所涉及的負(fù)債:金融活動(dòng)。指籌資活動(dòng)以及多余資本的投資活動(dòng):指利用經(jīng)營活動(dòng)多余資金進(jìn)行投資所涉及的資產(chǎn):金融負(fù)債。指債務(wù)籌資活動(dòng)所涉及的負(fù)債:區(qū)分經(jīng)營活動(dòng)和金融活動(dòng):區(qū)分經(jīng)營資產(chǎn)和金融資產(chǎn)、經(jīng)營負(fù)債和金融負(fù)債

05:10

05:10

財(cái)務(wù)管理基本目標(biāo)有哪些知識要點(diǎn)?:基本目標(biāo)包括產(chǎn)值最大化、利潤最大化、股東財(cái)富最大化、企業(yè)價(jià)值最大化以及相關(guān)方利益最大化。A.企業(yè)的財(cái)務(wù)目標(biāo)是利潤最大化,C.追加投資資本可以增加企業(yè)的股東權(quán)益價(jià)值,因此股東權(quán)益價(jià)值最大化不是財(cái)務(wù)目標(biāo)的準(zhǔn)確描述,D.財(cái)務(wù)目標(biāo)的實(shí)現(xiàn)程度可以用股東權(quán)益的市場增加值度量,【解析】利潤最大化僅僅是企業(yè)財(cái)務(wù)目標(biāo)的一種,財(cái)務(wù)目標(biāo)的準(zhǔn)確表述是股東財(cái)富最大化,只有在債務(wù)價(jià)值增加為0以及股東投入資本不變的情況下“

03:02

03:02

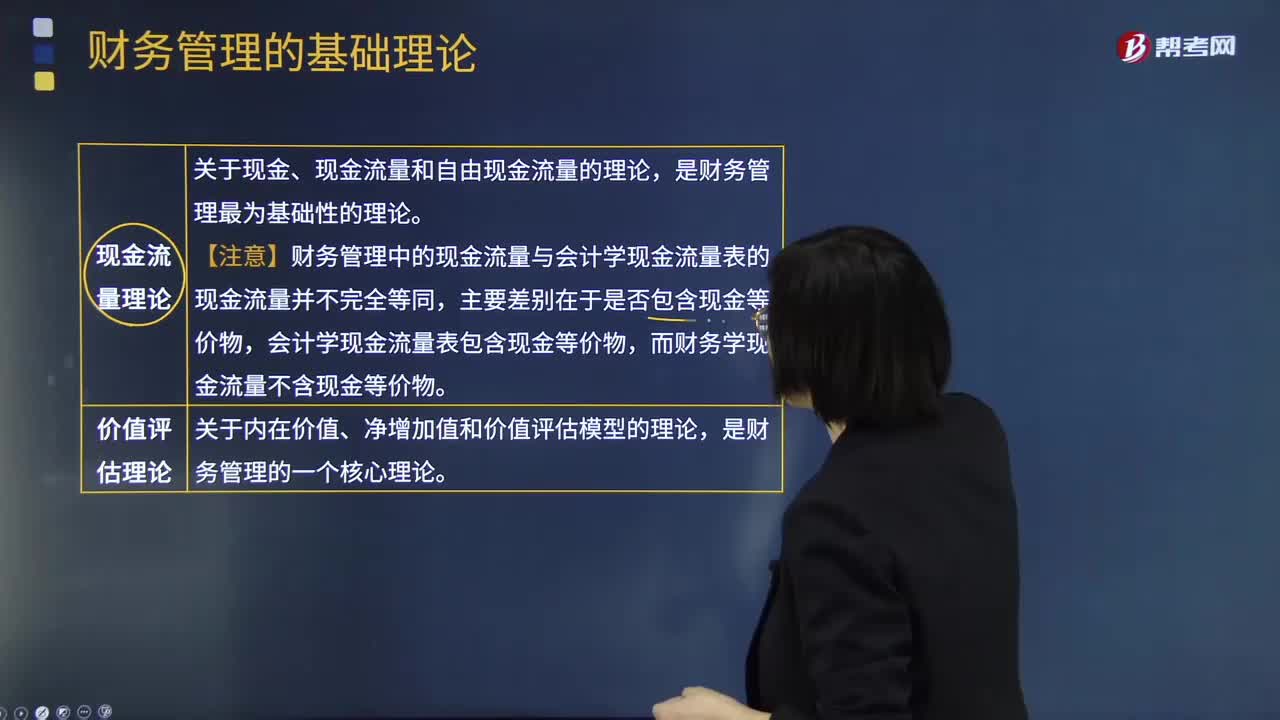

財(cái)務(wù)管理的基本理論視頻解說:在財(cái)務(wù)管理學(xué)科的發(fā)展中,對財(cái)務(wù)管理的理解不斷深化,論述不斷完善,形成一系列基本理論。這些理論對財(cái)務(wù)管理實(shí)務(wù)起著指導(dǎo)作用,是理解財(cái)務(wù)管理的邏輯基礎(chǔ)。下面是五種財(cái)務(wù)管理的基本理論內(nèi)容歸納圖:

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日