下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

03:28

03:28勞務(wù)報酬所得預(yù)繳稅額如何計算?:勞務(wù)報酬所得預(yù)繳稅額如何計算?計算應(yīng)預(yù)扣預(yù)繳稅額。【解析】收入額=預(yù)扣預(yù)繳應(yīng)納稅所得額=收入×(1-20%)=20000×(1-20%)=16000(元):應(yīng)預(yù)扣預(yù)繳稅額=16000×20%=3200(元):【例題·計算題】歌星劉某一次取得表演收入40000元:請計算其應(yīng)預(yù)扣預(yù)繳個人所得稅稅額,個人所得稅預(yù)扣率表(居民個人勞務(wù)報酬所得預(yù)扣預(yù)繳適用。

07:05

07:05自產(chǎn)自用應(yīng)納消費稅如何計算?:消費稅是以消費品的流轉(zhuǎn)額作為征稅對象的各種稅收的統(tǒng)稱。只在應(yīng)稅消費品的生產(chǎn)、委托加工和進(jìn)口環(huán)節(jié)繳納,消費稅的納稅人是我國境內(nèi)生產(chǎn)、委托加工、零售和進(jìn)口《中華人民共和國消費稅暫行條例》規(guī)定的應(yīng)稅消費品的單位和個人。納稅人在生產(chǎn)銷售環(huán)節(jié)應(yīng)繳納的消費稅,包括直接對外銷售應(yīng)稅消費品應(yīng)繳納的消費稅和自產(chǎn)自用應(yīng)稅消費品應(yīng)繳納的消費稅。移送環(huán)節(jié)不納稅(生產(chǎn)出的最終應(yīng)稅消費品銷售時納稅);

01:51

01:51損失事件管理中損失融資的含義是什么?:損失事件管理中損失融資的含義是什么?損失事件管理是指對可能給企業(yè)造成重大損失的風(fēng)險事件的事前、事中、事后管理的方法。損失融資是為風(fēng)險事件造成的財物損失融資,是從風(fēng)險理財?shù)慕嵌冗M(jìn)行損失事件的事后管理,損失事件融資分為預(yù)期損失融資和非預(yù)期損失融資。而非預(yù)期損失融資則是屬于風(fēng)險資本的范疇。【例題·單選題】下列關(guān)于損失融資的描述中不正確的是()。A.損失事件融資分為預(yù)期損失融資和非預(yù)期損失融資。

05:09

05:09非正常損失應(yīng)該如何抵扣?:非正常損失的購進(jìn)貨物、在產(chǎn)品、產(chǎn)成品所耗用的購進(jìn)貨物以及相關(guān)勞務(wù)和交通運輸服務(wù);不動產(chǎn)、不動產(chǎn)在建工程所耗用的購進(jìn)貨物、設(shè)計服務(wù)和建筑服務(wù)。以及因違反法律法規(guī)造成貨物或者不動產(chǎn)被依法沒收、銷毀、拆除的情形。一般納稅人購進(jìn)貨物的下列進(jìn)項稅額中,A.因管理不善造成被盜的購進(jìn)貨物的進(jìn)項稅額,B.被執(zhí)法部門依法沒收的購進(jìn)貨物的進(jìn)項稅額,C.被執(zhí)法部門強令自行銷毀的購進(jìn)貨物的進(jìn)項稅額。

02:09

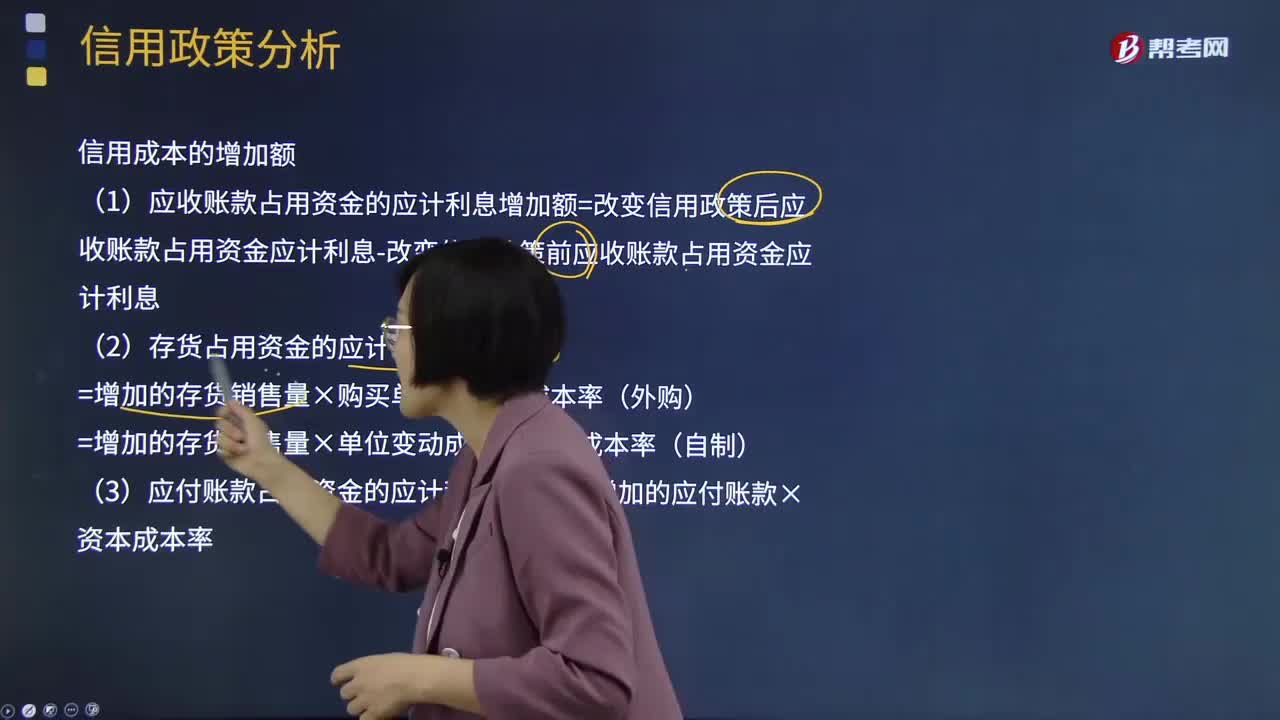

02:09信用成本的增加額如何計算?:信用成本的增加額如何計算?改變信用政策稅前損益的增加額=收益增加-成本費用增加:信用成本的增加額(1)應(yīng)收賬款占用資金的應(yīng)計利息增加額=改變信用政策后應(yīng)收賬款占用資金應(yīng)計利息-改變信用政策前應(yīng)收賬款占用資金應(yīng)計利息(3)應(yīng)付賬款占用資金的應(yīng)計利息的減少=增加的應(yīng)付賬款×資本成本率收賬費用的增加額=改變信用政策后收賬費用-改變信用政策前收賬費用

03:28

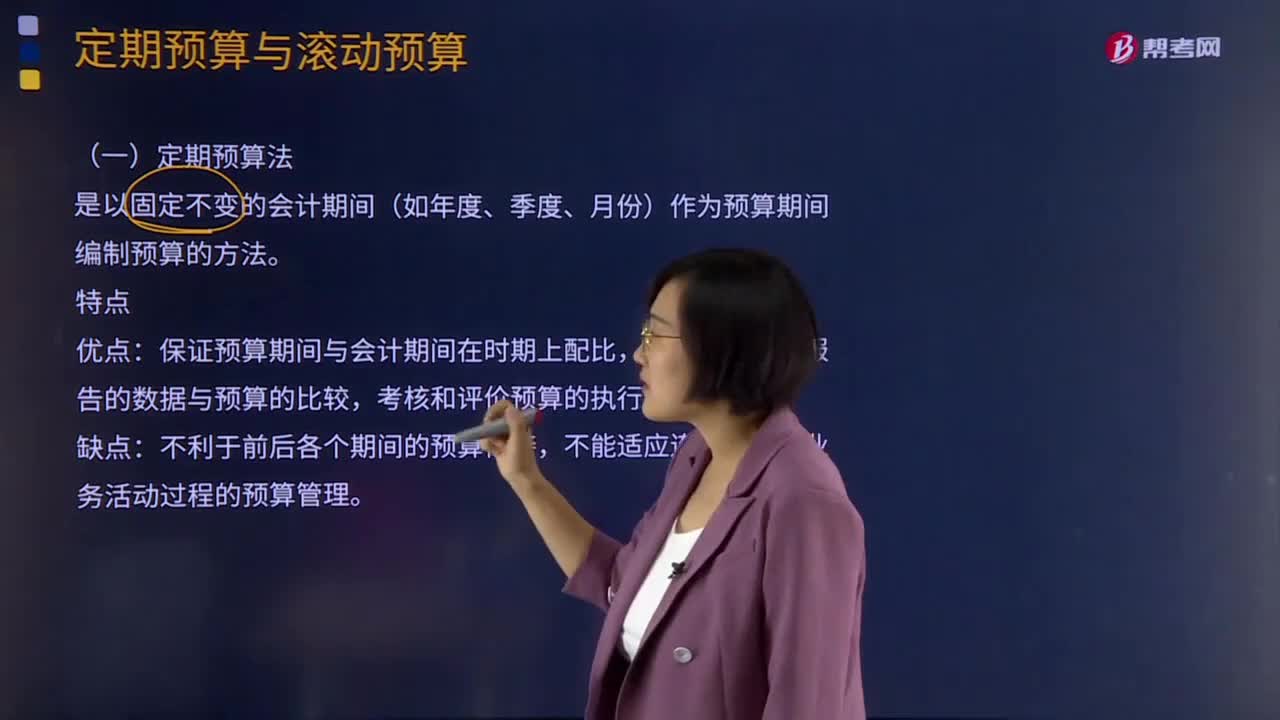

03:28什么是定期預(yù)算法?:營業(yè)預(yù)算的編制方法可分為定期預(yù)算法和滾動預(yù)算法兩類。定期預(yù)算法是以固定不變的會計期間(如年度、季度、月份)作為預(yù)算期間編制預(yù)算的方法。不利于前后各個期間的預(yù)算銜接,【2013年注冊會計師考試真題】短期預(yù)算可采用定期預(yù)算法編制,A.有利于前后各個期間的預(yù)算銜接,B.可以適應(yīng)連續(xù)不斷的業(yè)務(wù)活動過程的預(yù)算管理,C.有利于按財務(wù)報告數(shù)據(jù)考核和評價預(yù)算的執(zhí)行結(jié)果。

11:21

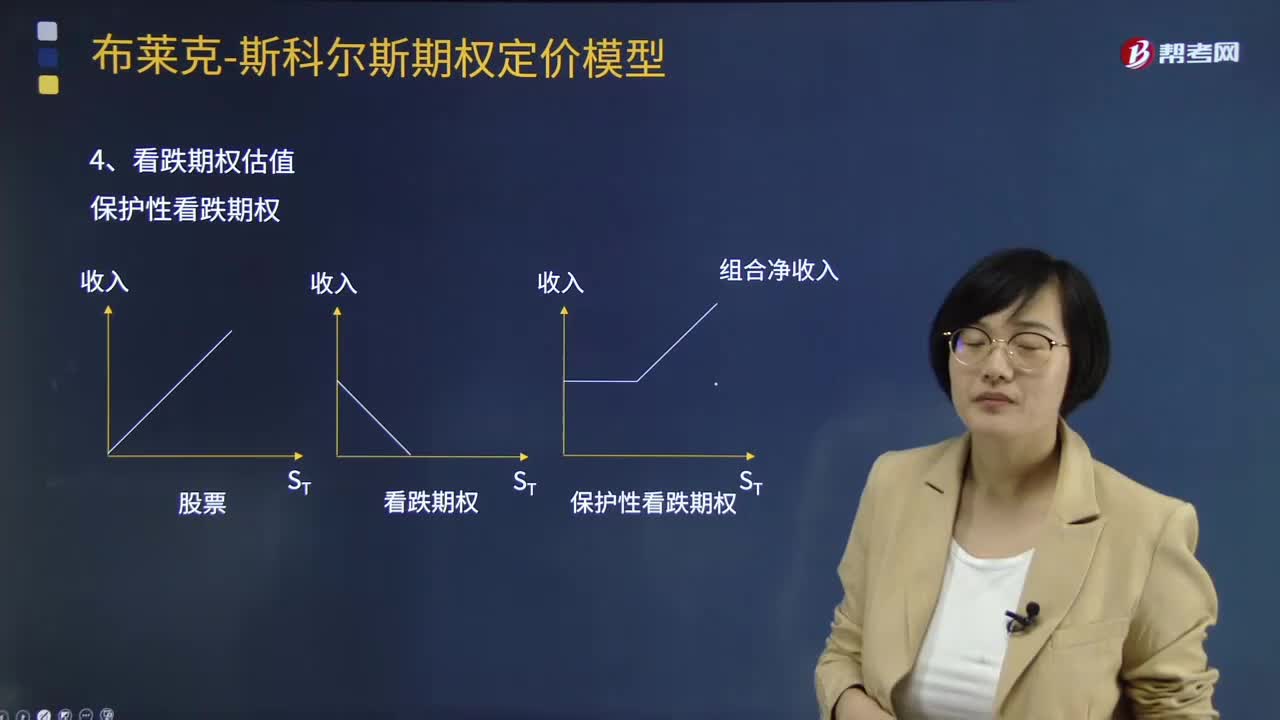

11:21期權(quán)定價模型如何計算看跌期權(quán)估值?:期權(quán)定價模型如何計算看跌期權(quán)估值?合約期限、股票現(xiàn)價、無風(fēng)險資產(chǎn)的利率水平以及交割價格等都會影響期權(quán)價格。保護(hù)性看跌期權(quán)成本=買看漲+買國債組合成本,假設(shè)看漲期權(quán)和看跌期權(quán)有相同的執(zhí)行價格和到期日,以該股票為標(biāo)的資產(chǎn)的歐式看漲期權(quán)和歐式看跌期權(quán)的執(zhí)行價格均為24.96,如果看漲期權(quán)的價格為10元,看跌期權(quán)的價格為( )元,【解析】20+看跌期權(quán)價格=10+24.96(1+4%):

10:31

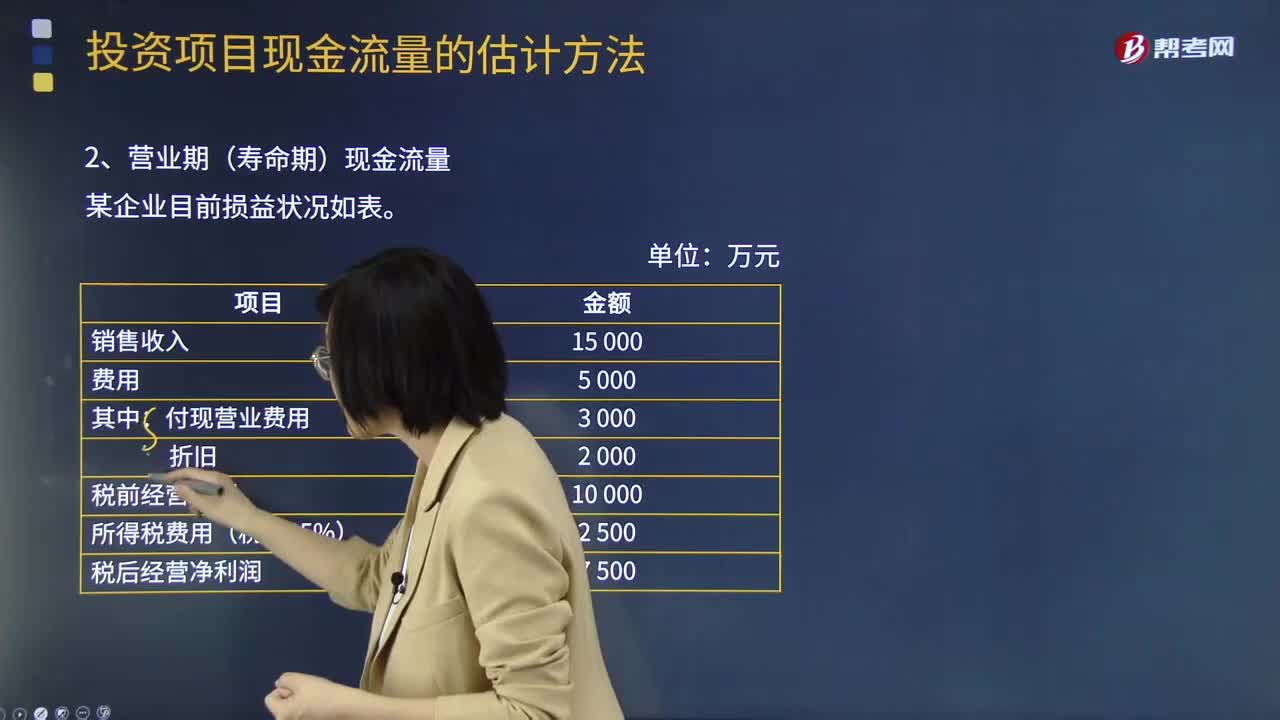

10:31基本現(xiàn)金流量的營業(yè)期(壽命期)現(xiàn)金流量如何計算?:基本現(xiàn)金流量的營業(yè)期(壽命期)現(xiàn)金流量有兩種計算方法:營業(yè)現(xiàn)金毛流量=稅后經(jīng)營凈利潤+折舊:營業(yè)現(xiàn)金毛流量=營業(yè)收入×1-稅率-付現(xiàn)營業(yè)費用×1-稅率+折舊×稅率:營業(yè)現(xiàn)金毛流量=稅后經(jīng)營凈利潤+折舊某企業(yè)有無折舊對比表營業(yè)現(xiàn)金毛流量=營業(yè)收入-付現(xiàn)營業(yè)費用-所得稅營業(yè)現(xiàn)金毛流量=稅后經(jīng)營凈利潤+折舊=7500+2000=9500(萬元)

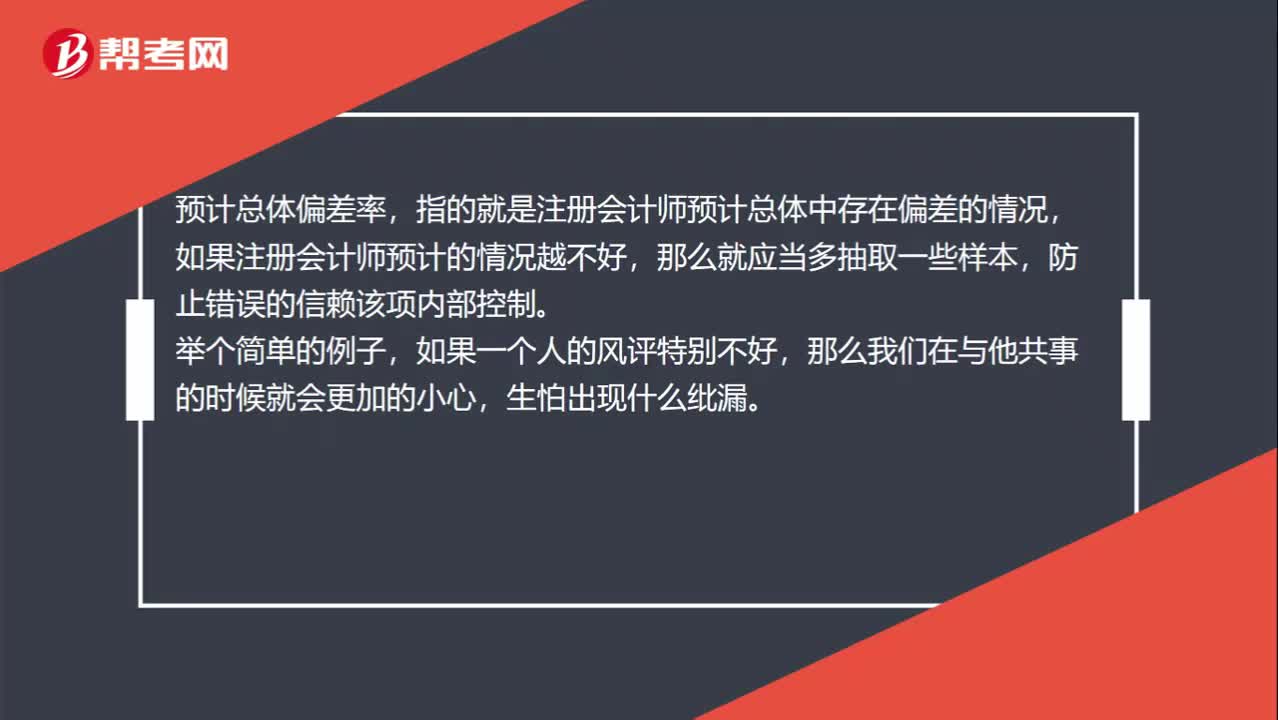

00:34

00:34如何理解預(yù)計總體偏差率?:如何理解預(yù)計總體偏差率?預(yù)計總體偏差率,指的就是注冊會計師預(yù)計總體中存在偏差的情況,如果注冊會計師預(yù)計的情況越不好,那么就應(yīng)當(dāng)多抽取一些樣本,防止錯誤的信賴該項內(nèi)部控制。舉個簡單的例子,如果一個人的風(fēng)評特別不好,那么我們在與他共事的時候就會更加的小心,生怕出現(xiàn)什么紕漏。

01:09

01:09車船稅如何計算?:車船稅如何計算?(1)計稅依據(jù):①載人(乘用車、商用客車和摩托車)“為計稅單位:②載貨(商用貨車、專用作業(yè)車和輪式專用機械車)“整備質(zhì)量噸位數(shù)。③機動船舶、非機動駁船、拖船“凈噸位數(shù)。④游艇“以”艇身長度。為計稅單位:(2)應(yīng)納稅額的計算:①一般情形應(yīng)納稅額=輛數(shù)(整備質(zhì)量噸位數(shù)、凈噸位、艇身長度)×年基準(zhǔn)稅額②購置的新車船應(yīng)納稅額=年基準(zhǔn)稅額÷12×應(yīng)納稅月份數(shù)

10:42

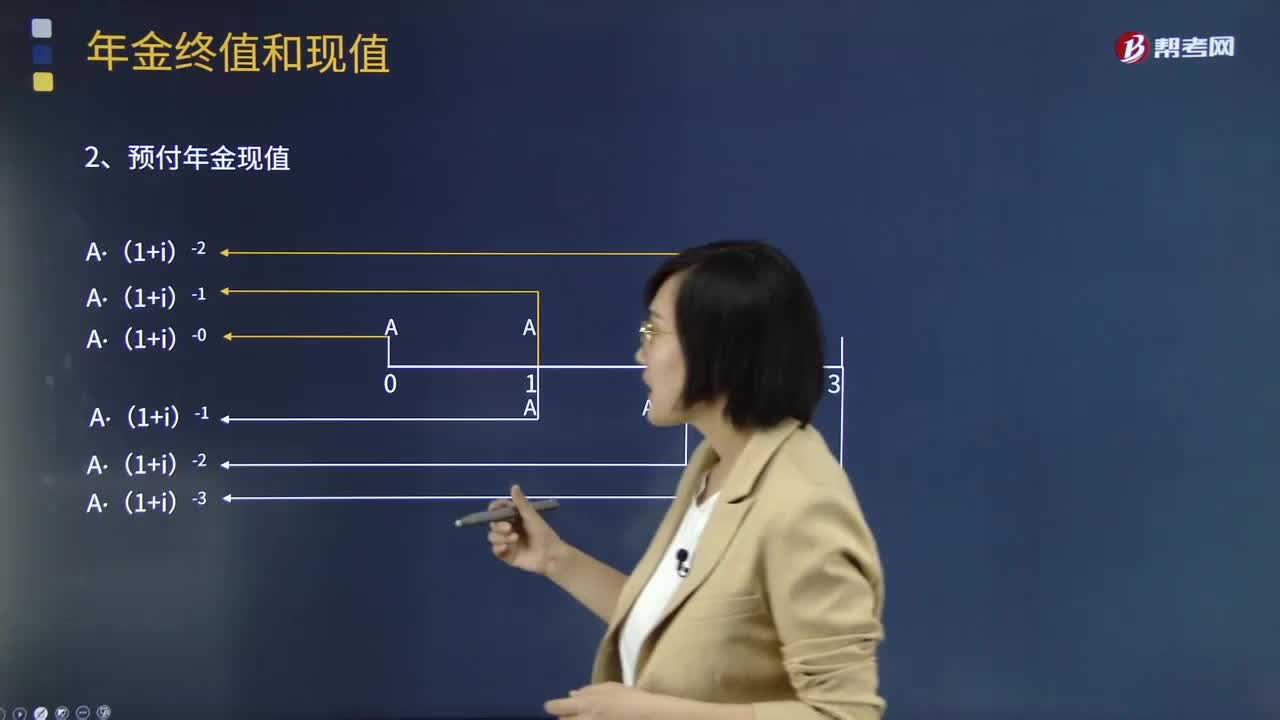

10:42帶你學(xué)習(xí)預(yù)付年金現(xiàn)值應(yīng)如何計算?:帶你學(xué)習(xí)預(yù)付年金現(xiàn)值應(yīng)如何計算?年金(Annuity)是等額、定期的系列收支,年金的形式包括保險費、養(yǎng)老金、直線法下計提的折舊、租金、等額分期收款、等額分期付款等,年金按照收付時點和方式的不同可以將年金分為普通年金、預(yù)付年金、遞延年金和永續(xù)年金等四種。預(yù)付年金與普通年金的區(qū)別在于付款時間的不同。預(yù)付年金現(xiàn)值的計算:P預(yù)付年金=P同期普通年金×(1+i),n)×(1+i)為預(yù)付年金現(xiàn)值系數(shù)。

09:39

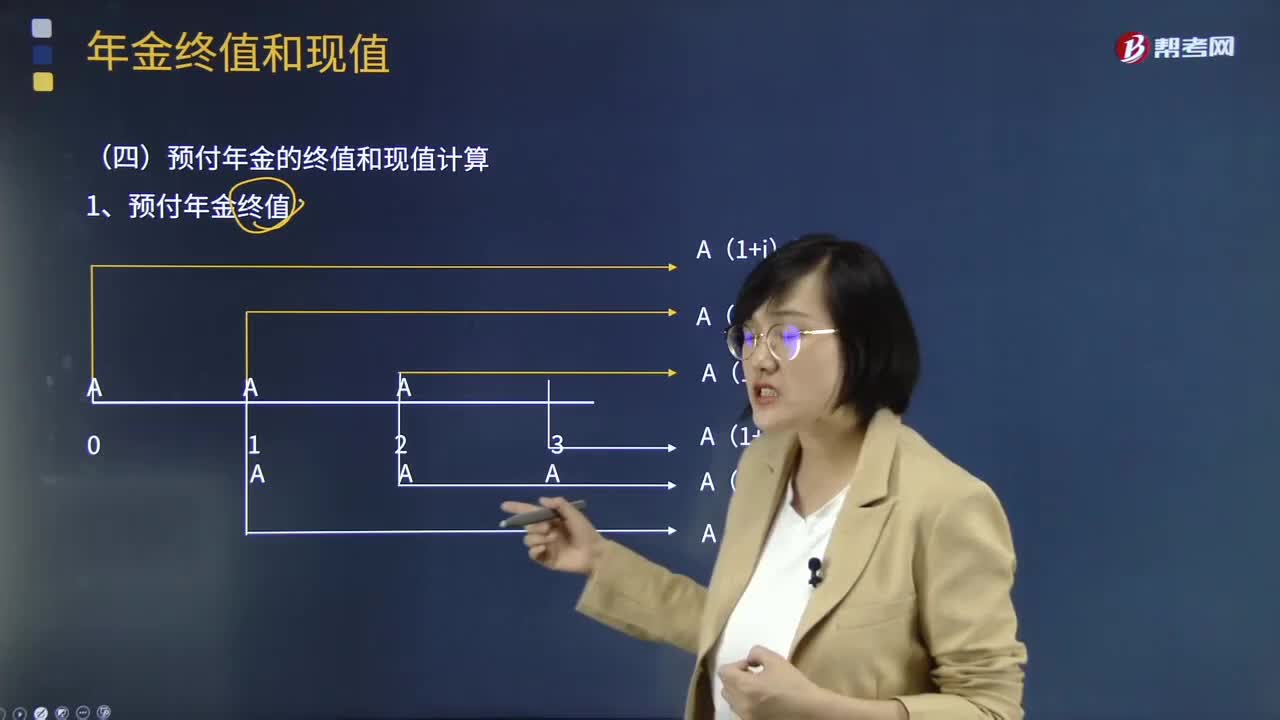

09:39帶你學(xué)習(xí)預(yù)付年金終值應(yīng)如何計算?:帶你學(xué)習(xí)預(yù)付年金終值應(yīng)如何計算?年金(Annuity)是等額、定期的系列收支,年金的形式包括保險費、養(yǎng)老金、直線法下計提的折舊、租金、等額分期收款、等額分期付款等,年金具有等額性和連續(xù)性特點,年金按照收付時點和方式的不同可以將年金分為普通年金、預(yù)付年金、遞延年金和永續(xù)年金等四種。預(yù)付年金是指從第一期開始每期期初收付的年金,又稱即付年金和期初年金。預(yù)付年金與普通年金的區(qū)別在于付款時間的不同。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日