下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:38

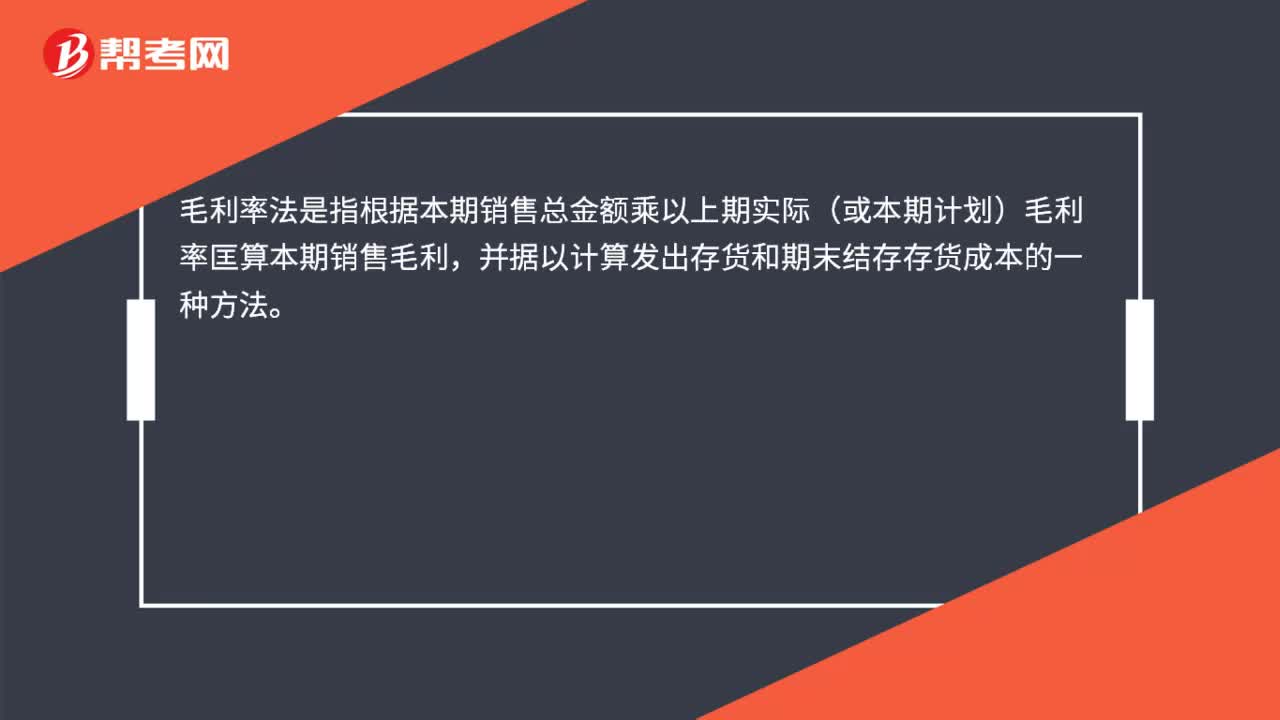

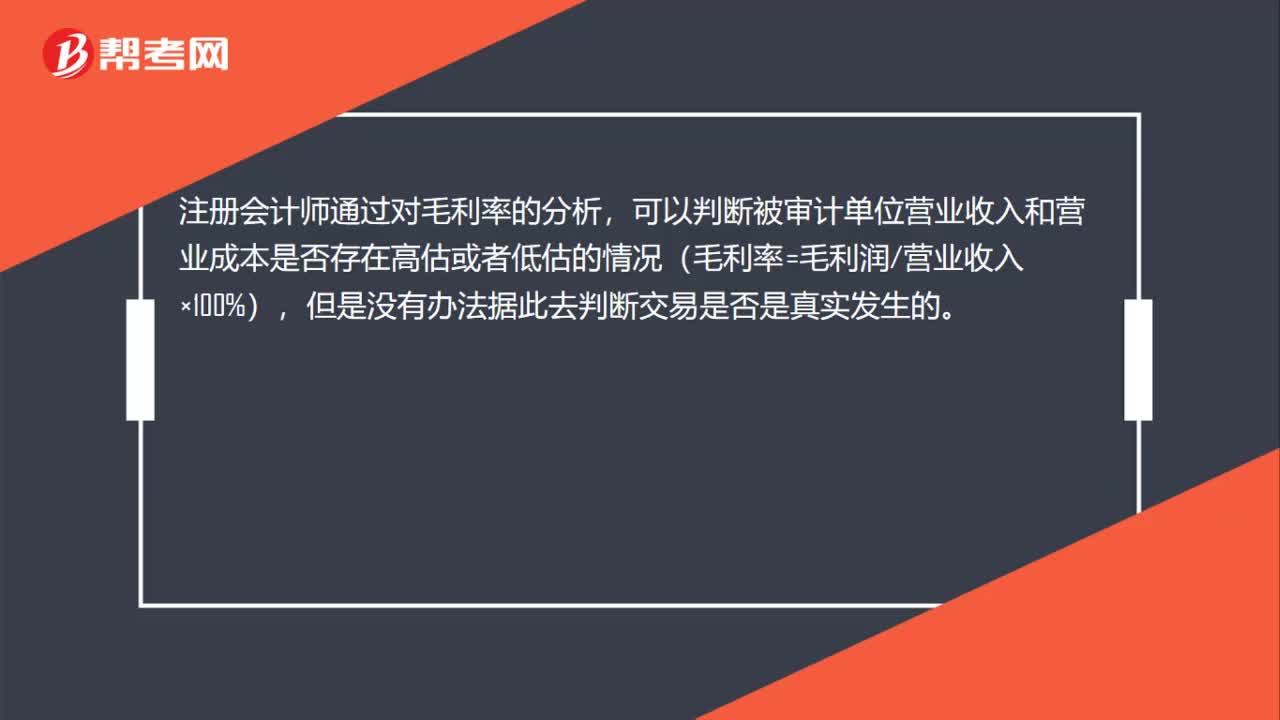

00:38為什么毛利率不可以驗(yàn)證收入舞弊?:為什么毛利率不可以驗(yàn)證收入舞弊?注冊(cè)會(huì)計(jì)師通過對(duì)毛利率的分析,可以判斷被審計(jì)單位營(yíng)業(yè)收入和營(yíng)業(yè)成本是否存在高估或者低估的情況(毛利率=毛利潤(rùn)營(yíng)業(yè)收入×100%),但是沒有辦法據(jù)此去判斷交易是否是真實(shí)發(fā)生的。

00:22

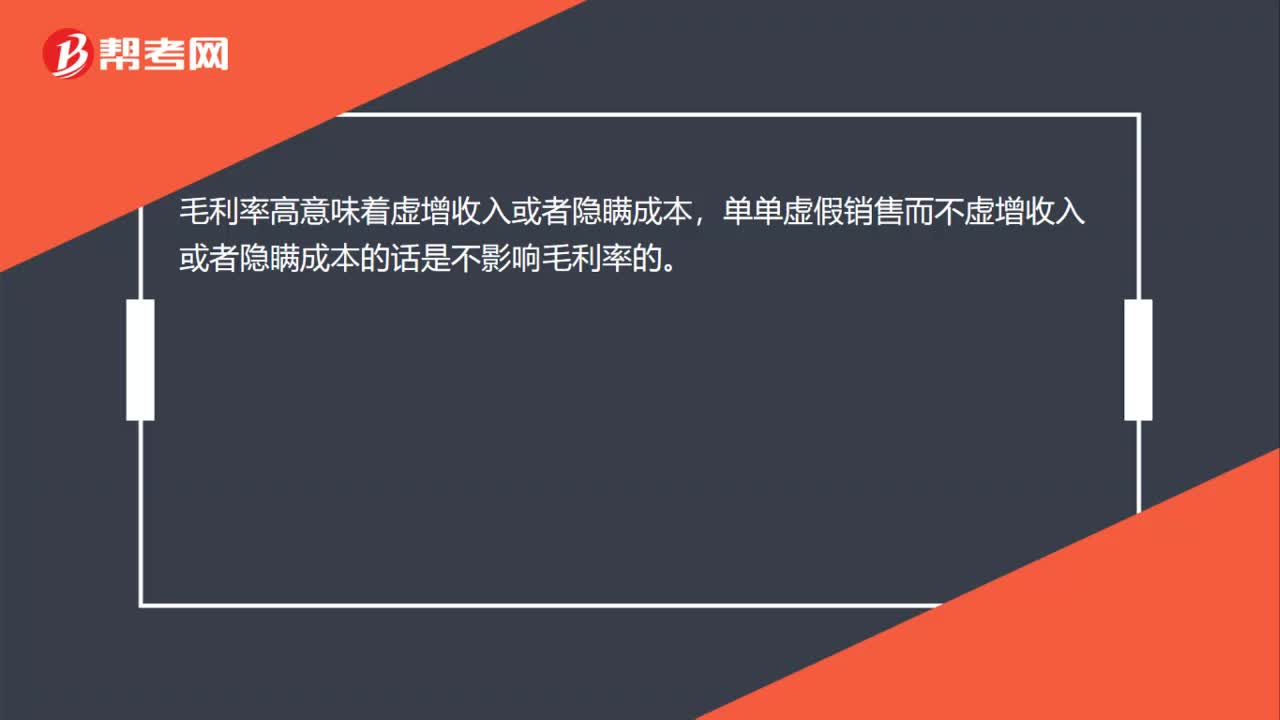

00:22毛利率與收入、成本之間是什么關(guān)系?:毛利率與收入、成本之間是什么關(guān)系?毛利率高意味著虛增收入或者隱瞞成本,單單虛假銷售而不虛增收入或者隱瞞成本的話是不影響毛利率的。

03:54

03:54煙葉稅稅率、應(yīng)納稅額應(yīng)該如何計(jì)算?:納稅義務(wù)發(fā)生時(shí)間為納稅人收購(gòu)煙葉的當(dāng)天(指納稅人向煙葉銷售者付訖收購(gòu)煙葉款項(xiàng)或者開具收購(gòu)煙葉憑證的當(dāng)天),【例題·單選題】某煙草公司2018年8月8日支付煙葉收購(gòu)價(jià)款88萬元,D.納稅人應(yīng)當(dāng)自納稅義務(wù)發(fā)生月終了之日起15日內(nèi)申報(bào)并繳納稅款,A.煙草公司8月收購(gòu)煙葉應(yīng)繳納煙葉稅19.6萬元C.煙草公司收購(gòu)煙葉的納稅義務(wù)發(fā)生時(shí)間是8月8日D.煙草公司應(yīng)向公司所在地主管稅務(wù)機(jī)關(guān)甲報(bào)繳納煙葉稅

00:29

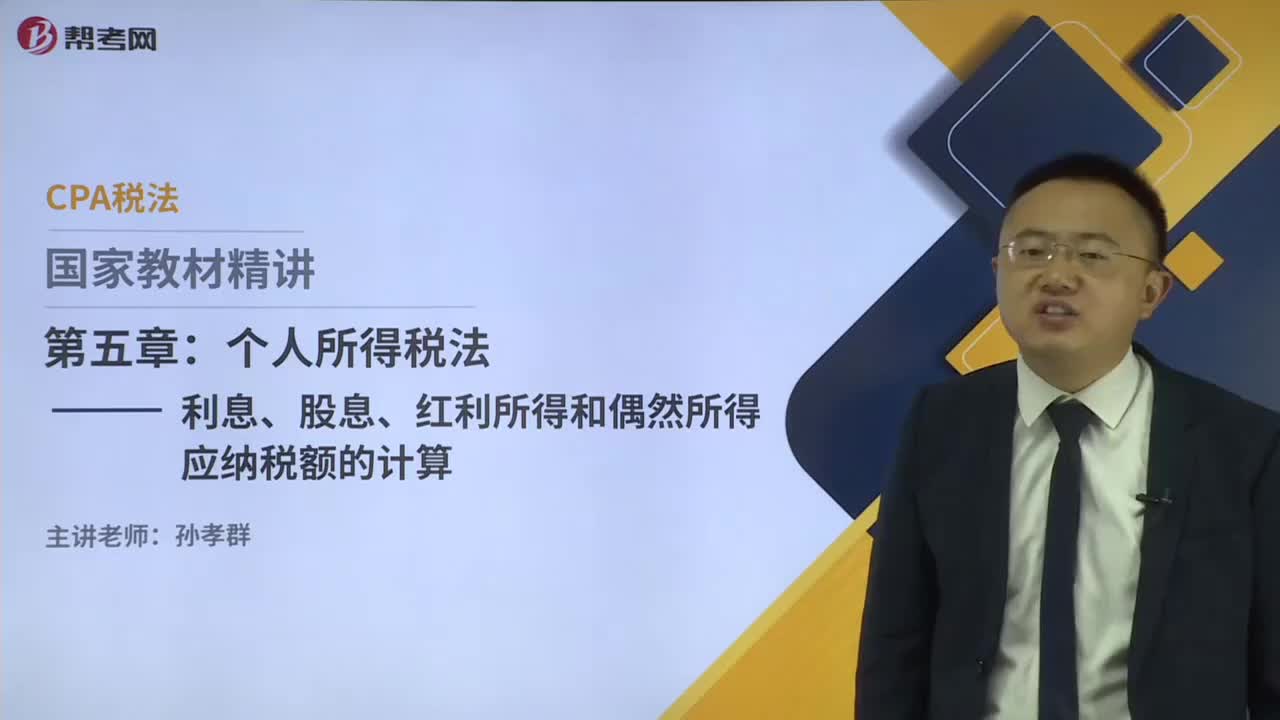

00:29利息、股息、紅利所得和偶然所得應(yīng)納稅額如何計(jì)算?:利息、股息、紅利所得和偶然所得應(yīng)納稅額如何計(jì)算?應(yīng)納稅所得額是指按照稅法規(guī)定確定納稅人在一定期間所獲得的所有應(yīng)稅收入減除在該納稅期間依法允許減除的各種支出后的余額,是計(jì)算企業(yè)所得稅稅額的計(jì)稅依據(jù)。《企業(yè)所得稅法》規(guī)定的應(yīng)納稅所得額是指企業(yè)每一納稅年度的收入總額,減除不征稅收入、免稅收入、各項(xiàng)扣除及允許彌補(bǔ)的以前年度虧損后的余額。企業(yè)應(yīng)納稅所得額的計(jì)算,均不作為當(dāng)期的收入和費(fèi)用。

01:32

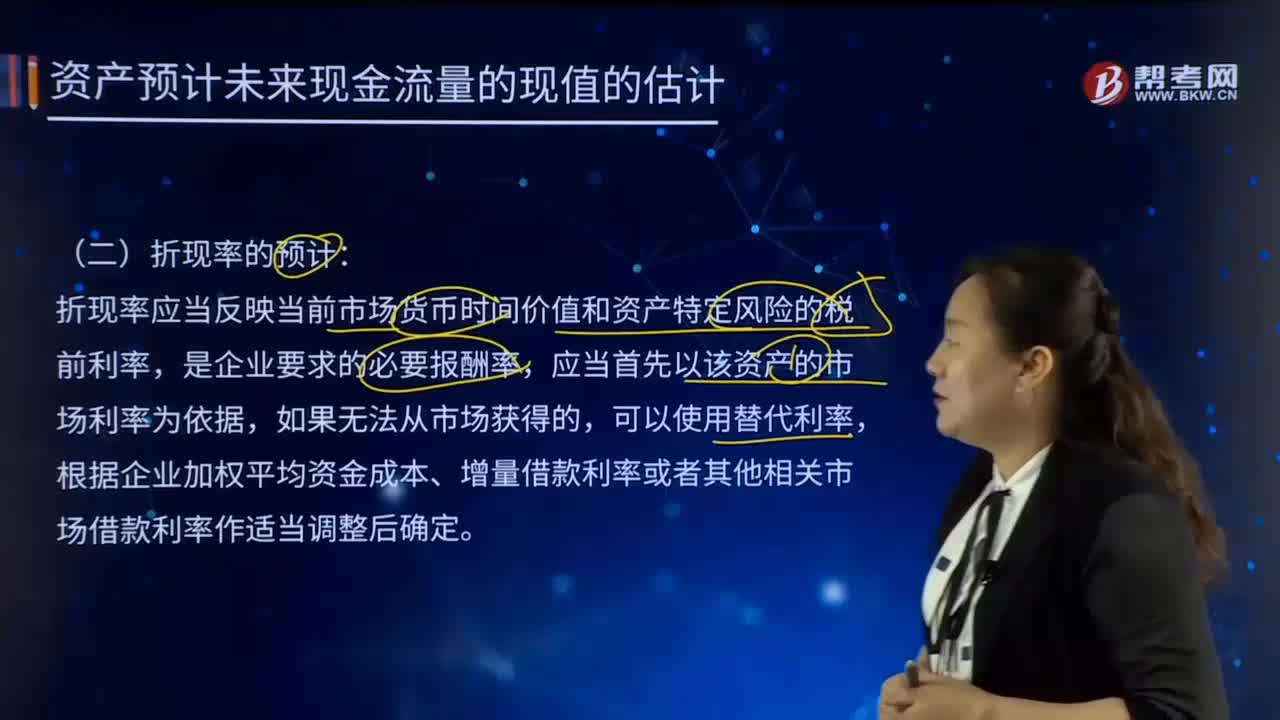

01:32租賃分析的折現(xiàn)率如何計(jì)算?:租賃分析的折現(xiàn)率如何計(jì)算?財(cái)務(wù)管理主要從融資角度研究租賃,把租賃視為一種融資方式,租賃融資”租賃凈現(xiàn)值=租賃的現(xiàn)金流量總現(xiàn)值-自行購(gòu)買的現(xiàn)金流量總現(xiàn)值。即采用有擔(dān)保債券的稅后利率作為折現(xiàn)率,折現(xiàn)率應(yīng)采用類似債務(wù)的利率。折舊抵稅的折現(xiàn)率:折舊抵稅額的風(fēng)險(xiǎn)比租金大一些,期末資產(chǎn)余值的折現(xiàn)率:持有資產(chǎn)的經(jīng)營(yíng)風(fēng)險(xiǎn)大于借款的風(fēng)險(xiǎn),因此期末資產(chǎn)余值的折現(xiàn)率亞比借款利率高。

03:11

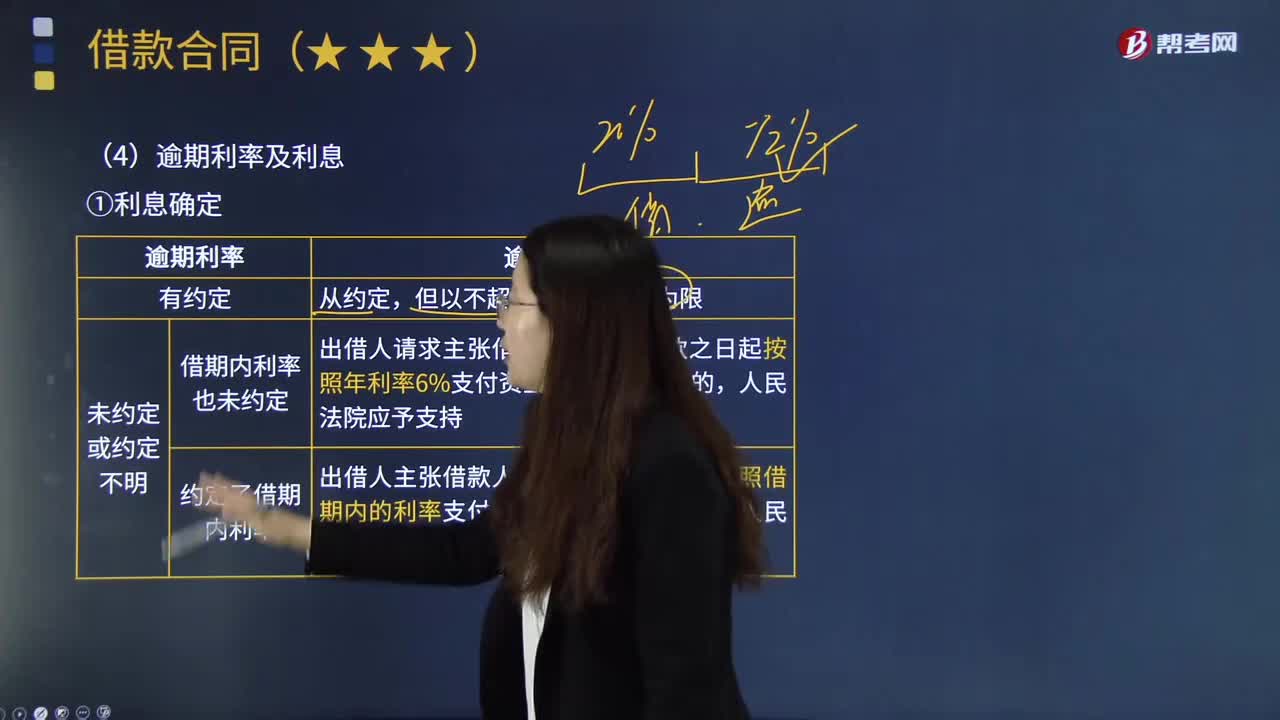

03:11怎樣計(jì)算逾期利率及利息?:怎樣計(jì)算逾期利率及利息?逾期利息是指由逾期貸款造成的罰利息,具體是指借款人不按照合同的約定歸還借款的超期罰息。逾期利息和逾期貸款息息相關(guān),1.利息確定:②未約定或約定不明。a.借期內(nèi)利率也未約定:出借人請(qǐng)求主張借款人自逾期還款之日起按照年利率6%支付資金占用期間利息的。b.約定了借期內(nèi)利率,逾期利息,出借人主張借款人自逾期還款之日起按照借期內(nèi)的利率支付資金占用期間利息的。

00:37

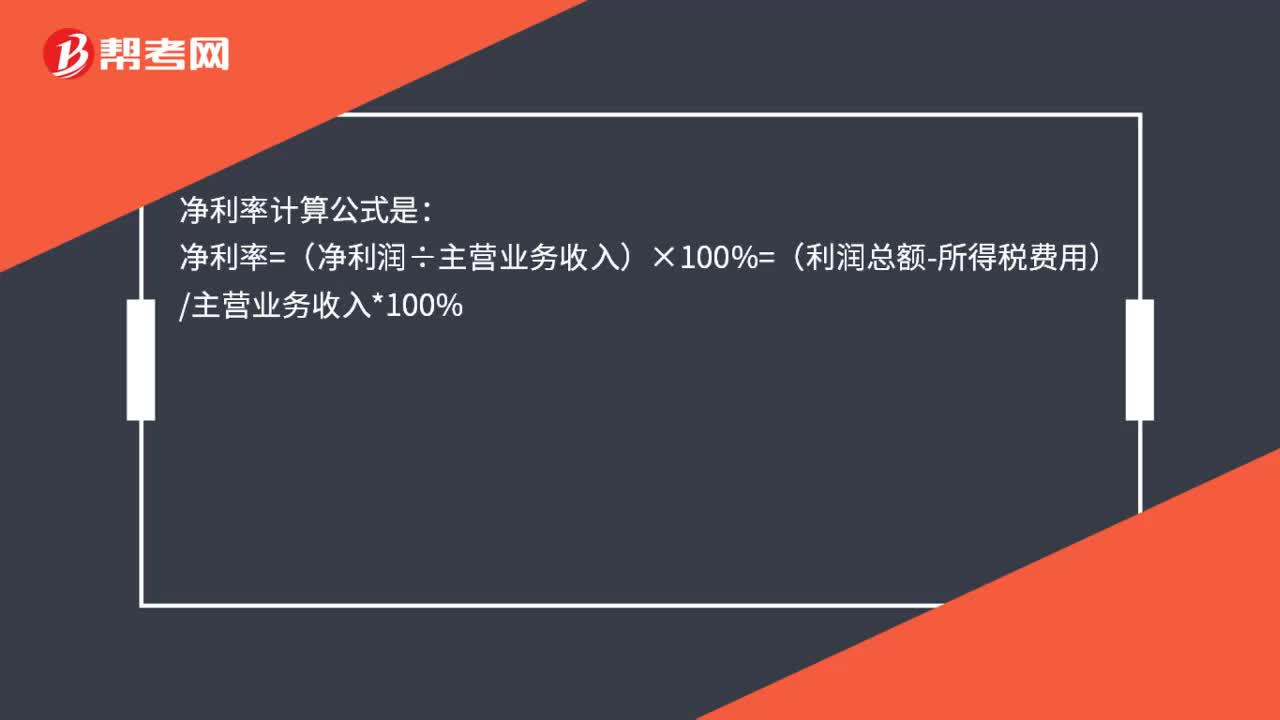

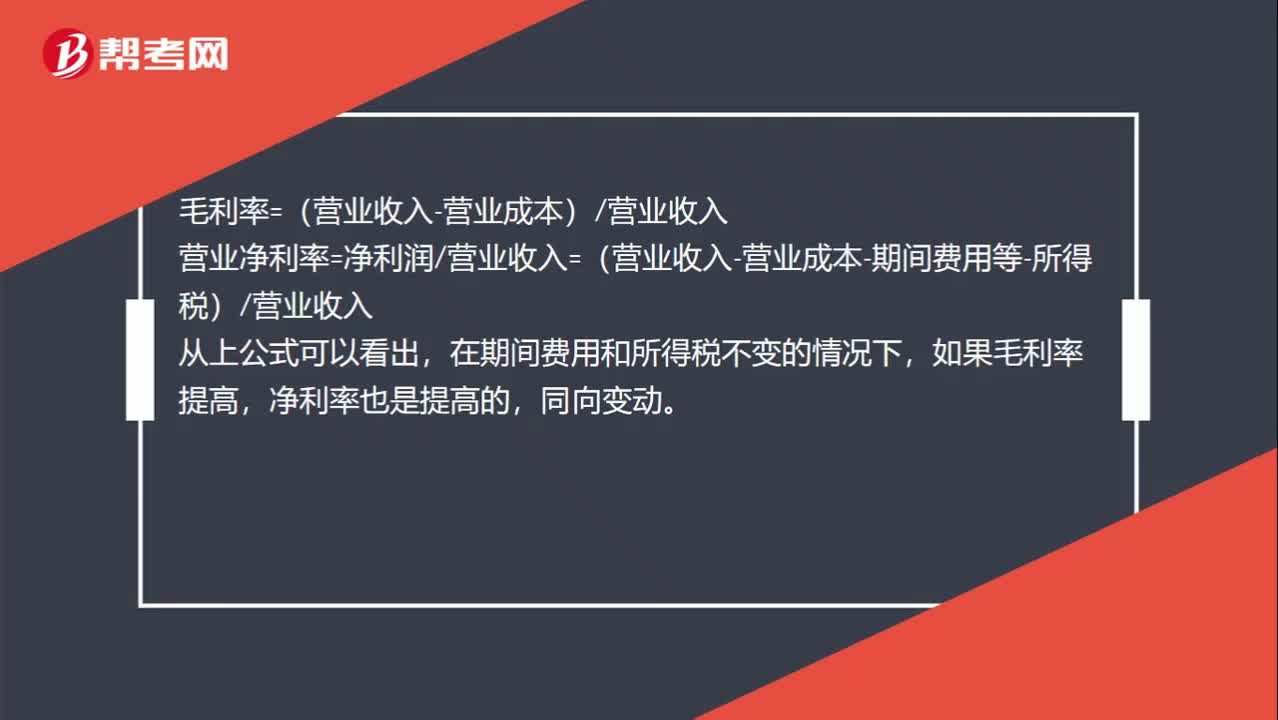

00:37提高毛利率為什么能提高營(yíng)業(yè)凈利率?:提高毛利率為什么能提高營(yíng)業(yè)凈利率?毛利率=(營(yíng)業(yè)收入-營(yíng)業(yè)成本)營(yíng)業(yè)收入,營(yíng)業(yè)凈利率=凈利潤(rùn)營(yíng)業(yè)收入=(營(yíng)業(yè)收入-營(yíng)業(yè)成本-期間費(fèi)用等-所得稅)營(yíng)業(yè)收入,從上公式可以看出,在期間費(fèi)用和所得稅不變的情況下,如果毛利率提高。凈利率也是提高的同向變動(dòng)

01:09

01:09車船稅如何計(jì)算?:車船稅如何計(jì)算?(1)計(jì)稅依據(jù):①載人(乘用車、商用客車和摩托車)“為計(jì)稅單位:②載貨(商用貨車、專用作業(yè)車和輪式專用機(jī)械車)“整備質(zhì)量噸位數(shù)。③機(jī)動(dòng)船舶、非機(jī)動(dòng)駁船、拖船“凈噸位數(shù)。④游艇“以”艇身長(zhǎng)度。為計(jì)稅單位:(2)應(yīng)納稅額的計(jì)算:①一般情形應(yīng)納稅額=輛數(shù)(整備質(zhì)量噸位數(shù)、凈噸位、艇身長(zhǎng)度)×年基準(zhǔn)稅額②購(gòu)置的新車船應(yīng)納稅額=年基準(zhǔn)稅額÷12×應(yīng)納稅月份數(shù)

03:39

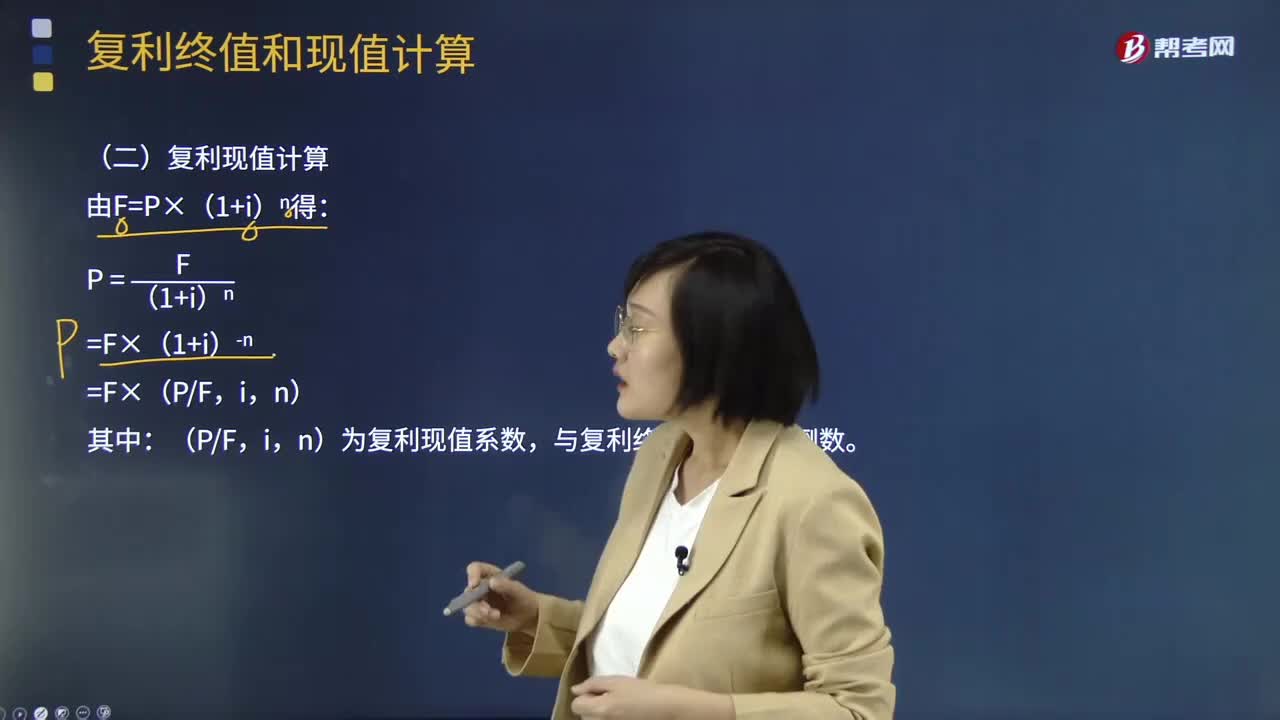

03:39帶你學(xué)習(xí)復(fù)利現(xiàn)值應(yīng)如何計(jì)算?:帶你學(xué)習(xí)復(fù)利現(xiàn)值應(yīng)如何計(jì)算?是指貨幣經(jīng)歷一定時(shí)間的投資和再投資所增加的價(jià)值。終值(Future。Value)是現(xiàn)在的一筆錢或一系列支付款項(xiàng)按給定的利息率計(jì)算所得到的在某個(gè)未來時(shí)間點(diǎn)的價(jià)值。現(xiàn)值(Present:Value)是未來的一筆錢或一系列支付款項(xiàng)按給定的利息率計(jì)算所得到的現(xiàn)在的價(jià)值,單利計(jì)息。各期利息相等,復(fù)利計(jì)息,既對(duì)本金計(jì)算利息。也對(duì)前期的利息計(jì)算利息:各期利息不同:

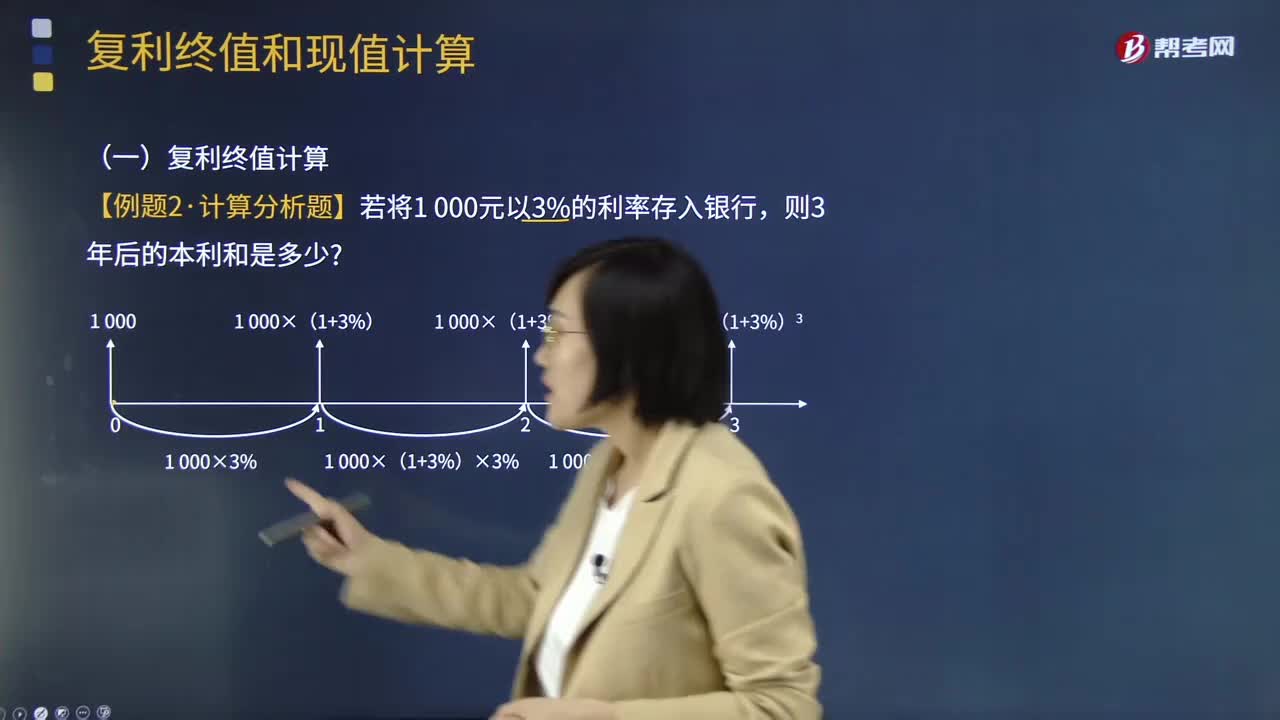

07:30

07:30帶你學(xué)習(xí)復(fù)利終值應(yīng)如何計(jì)算?:帶你學(xué)習(xí)復(fù)利終值應(yīng)如何計(jì)算?貨幣的時(shí)間價(jià)值,是指貨幣經(jīng)歷一定時(shí)間的投資和再投資所增加的價(jià)值。貨幣的時(shí)間價(jià)值不產(chǎn)生于生產(chǎn)與制造領(lǐng)域,終值(Future。Value)是現(xiàn)在的一筆錢或一系列支付款項(xiàng)按給定的利息率計(jì)算所得到的在某個(gè)未來時(shí)間點(diǎn)的價(jià)值。現(xiàn)值(Present:Value)是未來的一筆錢或一系列支付款項(xiàng)按給定的利息率計(jì)算所得到的現(xiàn)在的價(jià)值,單利計(jì)息。各期利息相等,復(fù)利計(jì)息,既對(duì)本金計(jì)算利息。

00:35

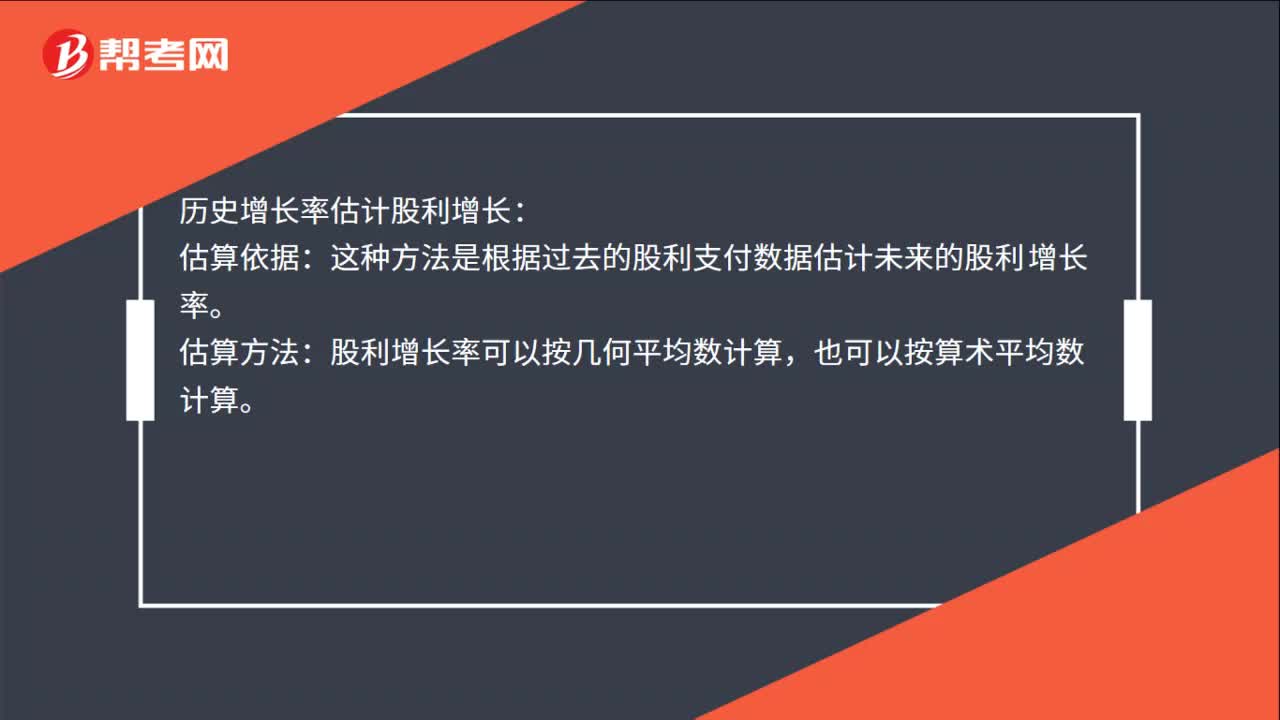

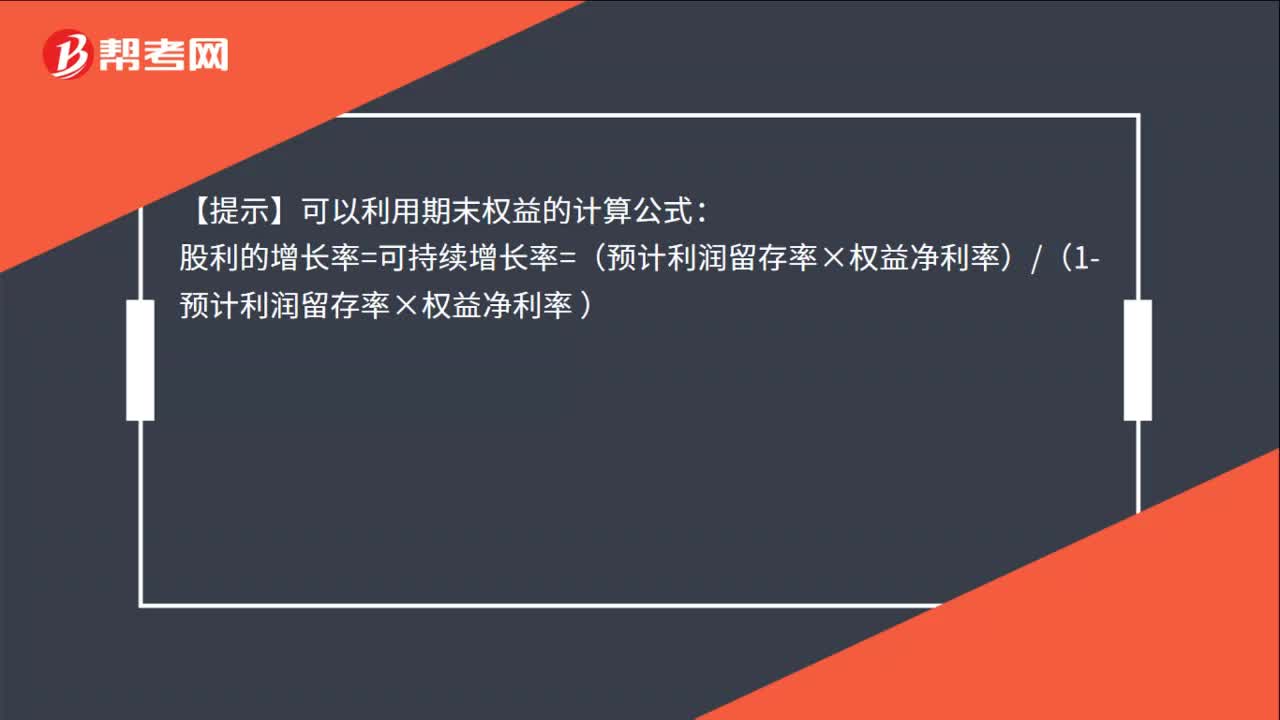

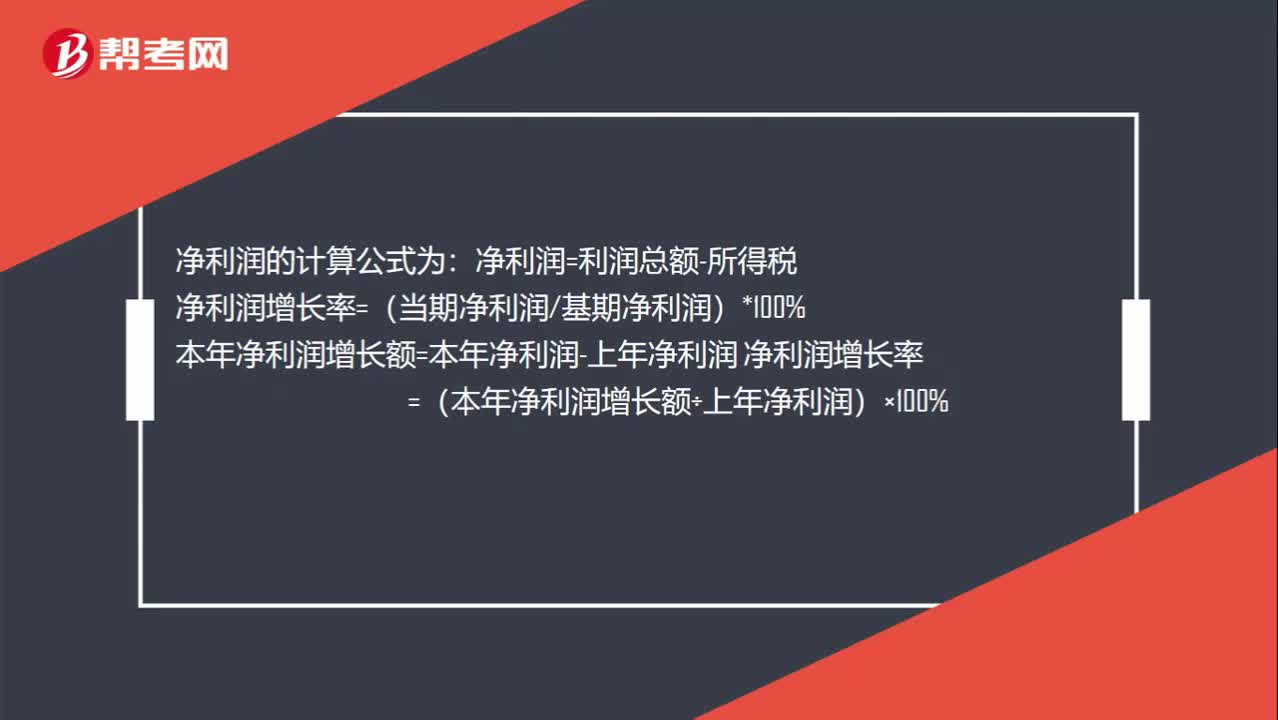

00:35怎么計(jì)算凈利潤(rùn)增長(zhǎng)率?:怎么計(jì)算凈利潤(rùn)增長(zhǎng)率??jī)衾麧?rùn)的計(jì)算公式為:凈利潤(rùn)=利潤(rùn)總額-所得稅凈利潤(rùn)增長(zhǎng)率=(當(dāng)期凈利潤(rùn)基期凈利潤(rùn))*100%本年凈利潤(rùn)增長(zhǎng)額=本年凈利潤(rùn)-上年凈利潤(rùn)凈利潤(rùn)增長(zhǎng)率=(本年凈利潤(rùn)增長(zhǎng)額÷上年凈利潤(rùn))×100%

03:04

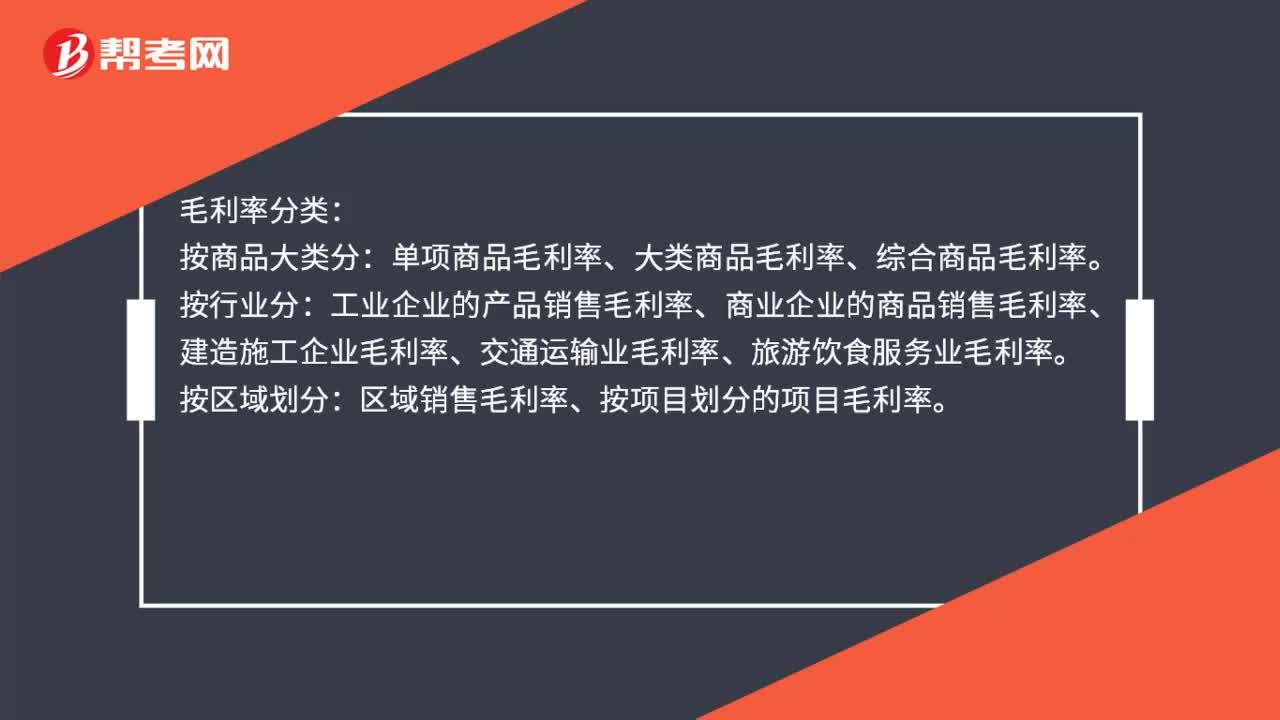

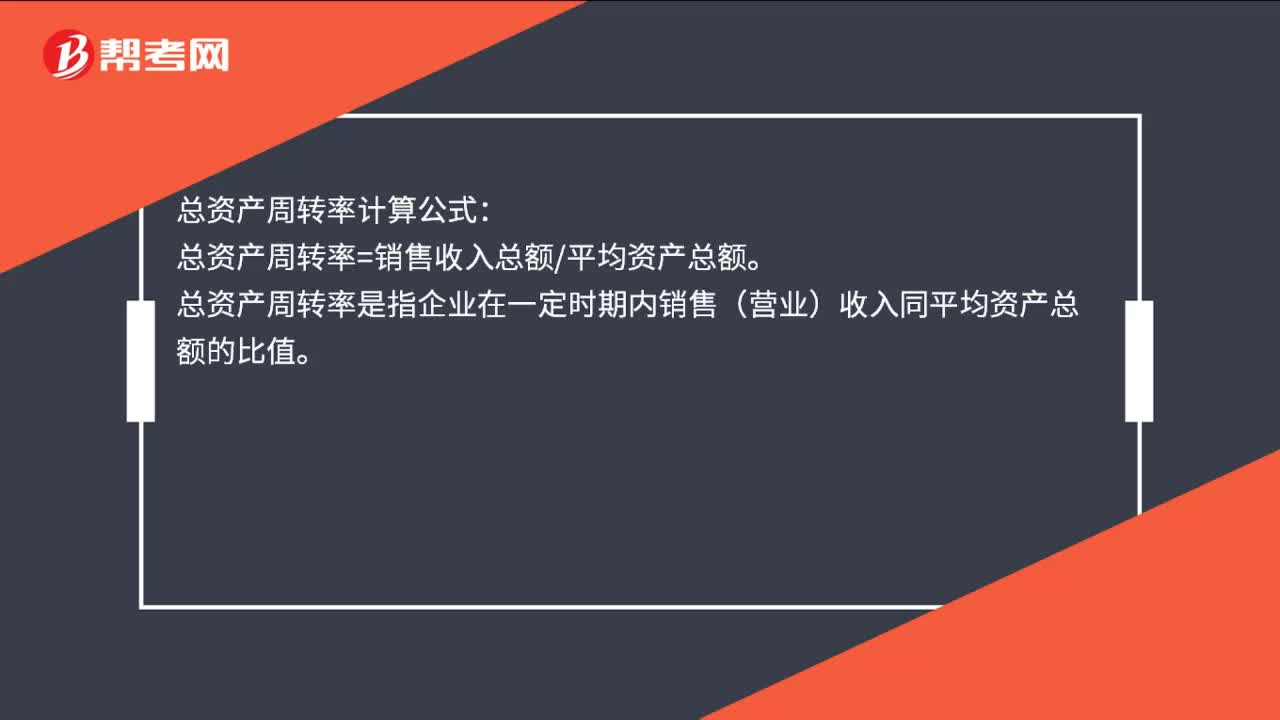

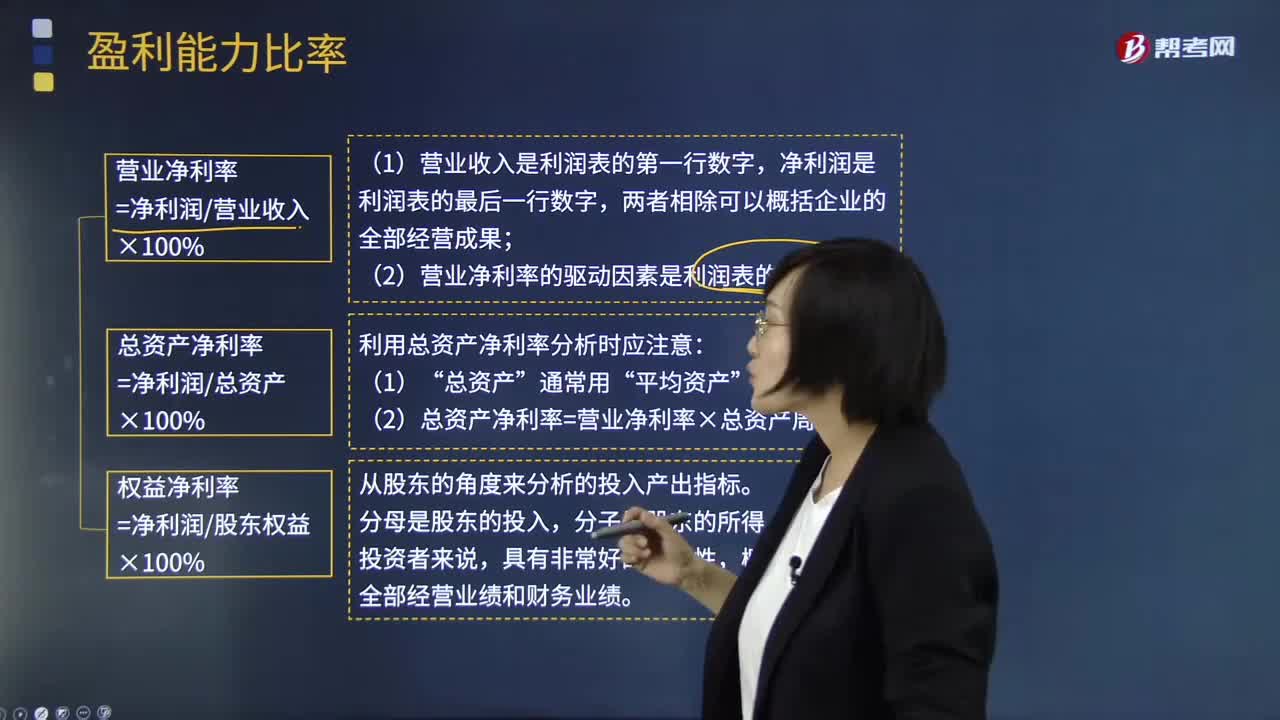

03:04如何理解盈利能力比率?:盈利能力比率是指企業(yè)正常經(jīng)營(yíng)賺取利潤(rùn)的能力,反映企業(yè)盈利能力的指標(biāo)很多,通常使用的主要有銷售凈利率、銷售毛利率、資產(chǎn)凈利率、凈值報(bào)酬率。銷售凈利率是指凈利與銷售收入的百分比:表示銷售收入的收益水平:銷售毛利率=[(銷售收入-銷售成本)÷銷售收入]×100%:資產(chǎn)凈利率是企業(yè)凈利與平均資產(chǎn)總額的百分比。資產(chǎn)凈利計(jì)算公式為,資產(chǎn)凈利率=(凈利潤(rùn)÷平均資產(chǎn)總額)×100%。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日