下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:42

00:42公司購買房產(chǎn)會計(jì)分錄是什么?:公司購買房產(chǎn)會計(jì)分錄是什么?1. 支付購房價(jià)款時(shí):銀行存款:2. 支付契稅、印花稅、工本費(fèi)、維修基金時(shí):銀行存款或庫存現(xiàn)金:3. 交付使用時(shí):固定資產(chǎn)在建工程4. 交付使用后的次月計(jì)提折舊借管理費(fèi)用貸累計(jì)折舊

00:19

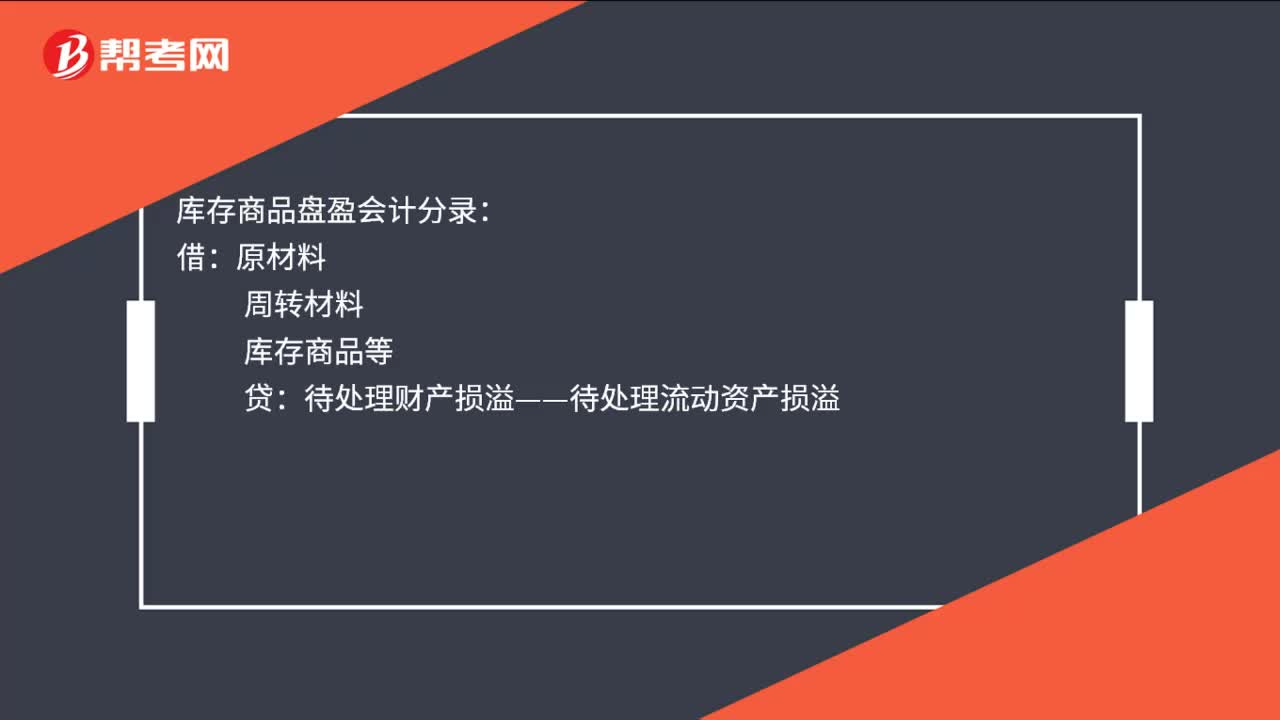

00:19庫存商品盤盈會計(jì)分錄是什么?:庫存商品盤盈會計(jì)分錄:借:原材料:周轉(zhuǎn)材料庫存商品等貸待處理財(cái)產(chǎn)損溢——待處理流動資產(chǎn)損溢

00:18

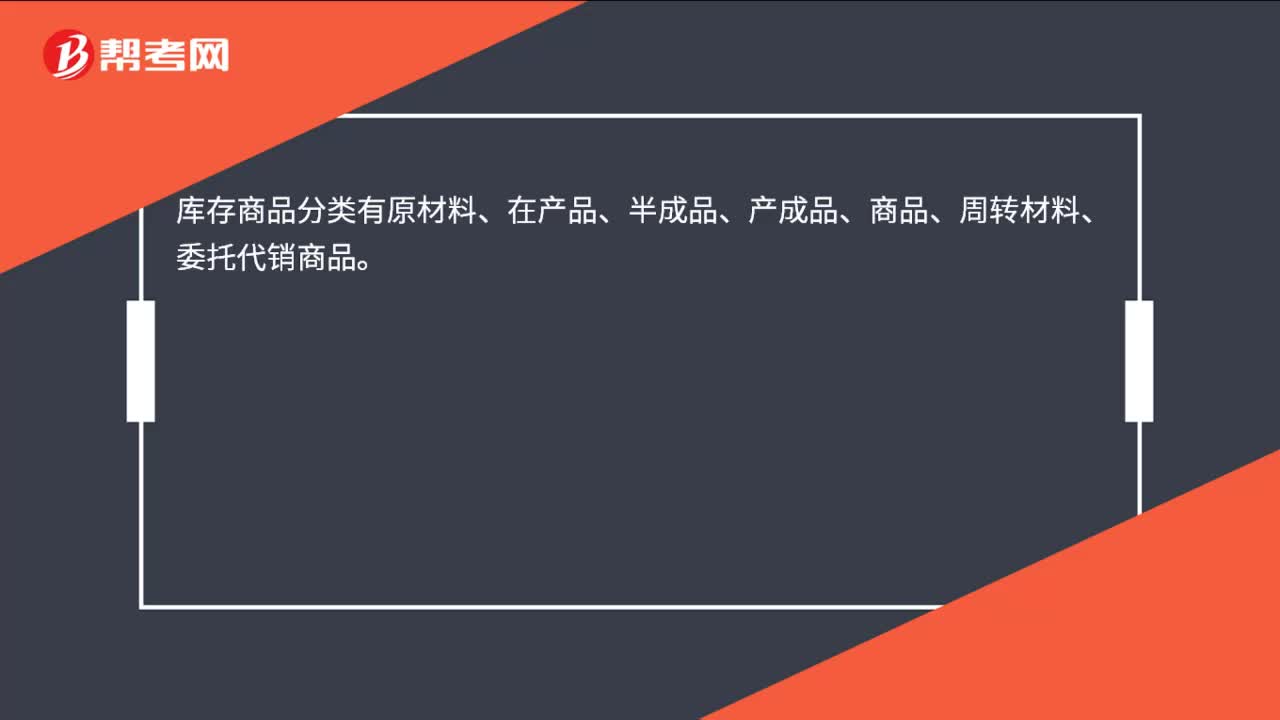

00:18庫存商品分類有哪些?:庫存商品分類有原材料、在產(chǎn)品、半成品、產(chǎn)成品、商品、周轉(zhuǎn)材料、委托代銷商品。

01:45

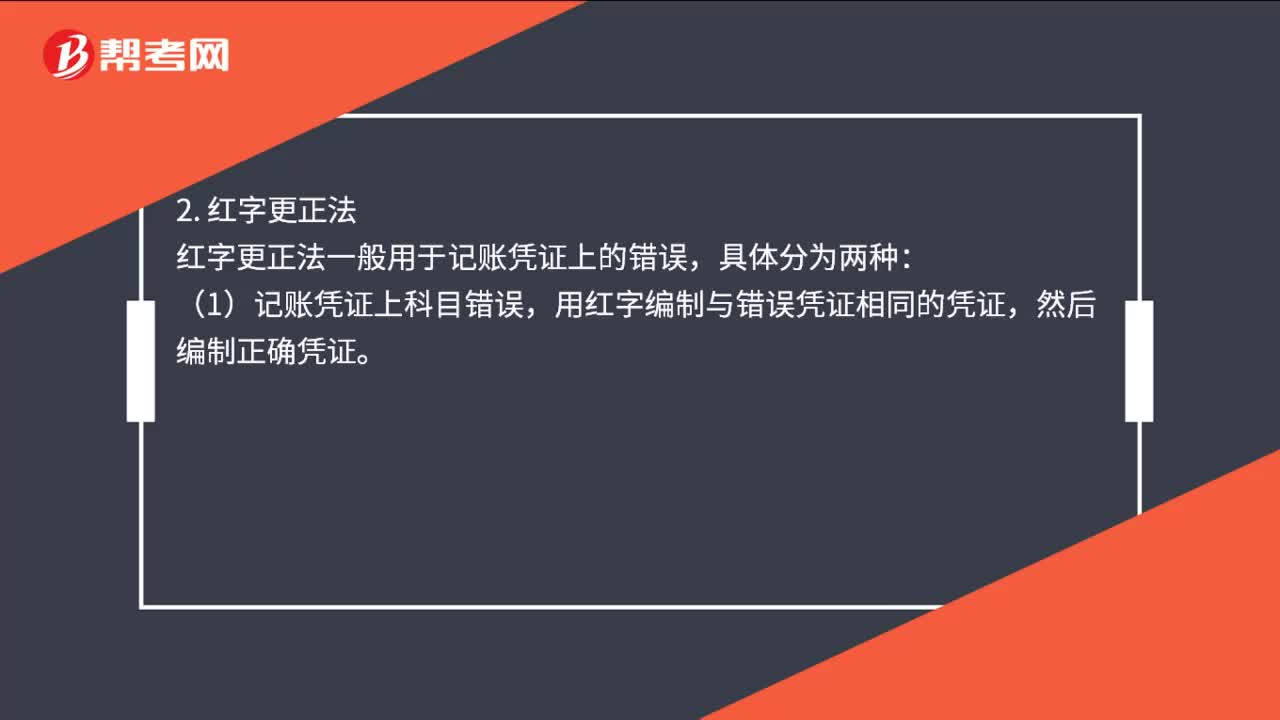

01:45會計(jì)分錄更正方法是什么?:會計(jì)分錄更正方法是什么?劃線更正法多采用在記賬憑證沒有出錯(cuò)。但登記賬簿出錯(cuò)的時(shí)候,并在更正處加蓋記賬及相關(guān)人員的印章,紅字更正法一般用于記賬憑證上的錯(cuò)誤,(1)記賬憑證上科目錯(cuò)誤。用紅字編制與錯(cuò)誤憑證相同的憑證,然后編制正確憑證,(2)記賬憑證上科目正確,可用紅字按多記金額編制一張與原記賬憑證借貸賬戶完全相同的記賬憑證。沖銷多記金額,補(bǔ)充登記法多用于記賬憑證上科目、借貸方向都正確。

00:16

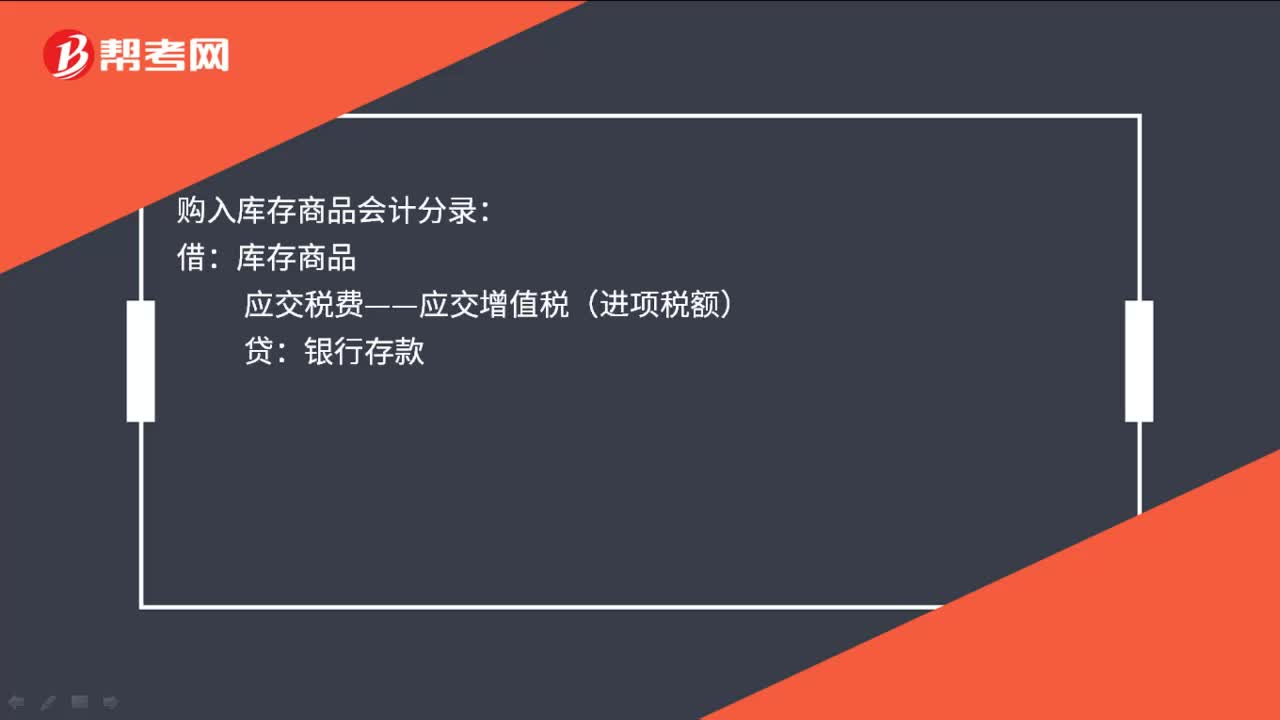

00:16購入庫存商品會計(jì)分錄是什么?:購入庫存商品會計(jì)分錄:借:庫存商品:應(yīng)交稅費(fèi)——應(yīng)交增值稅(進(jìn)項(xiàng)稅額)貸銀行存款

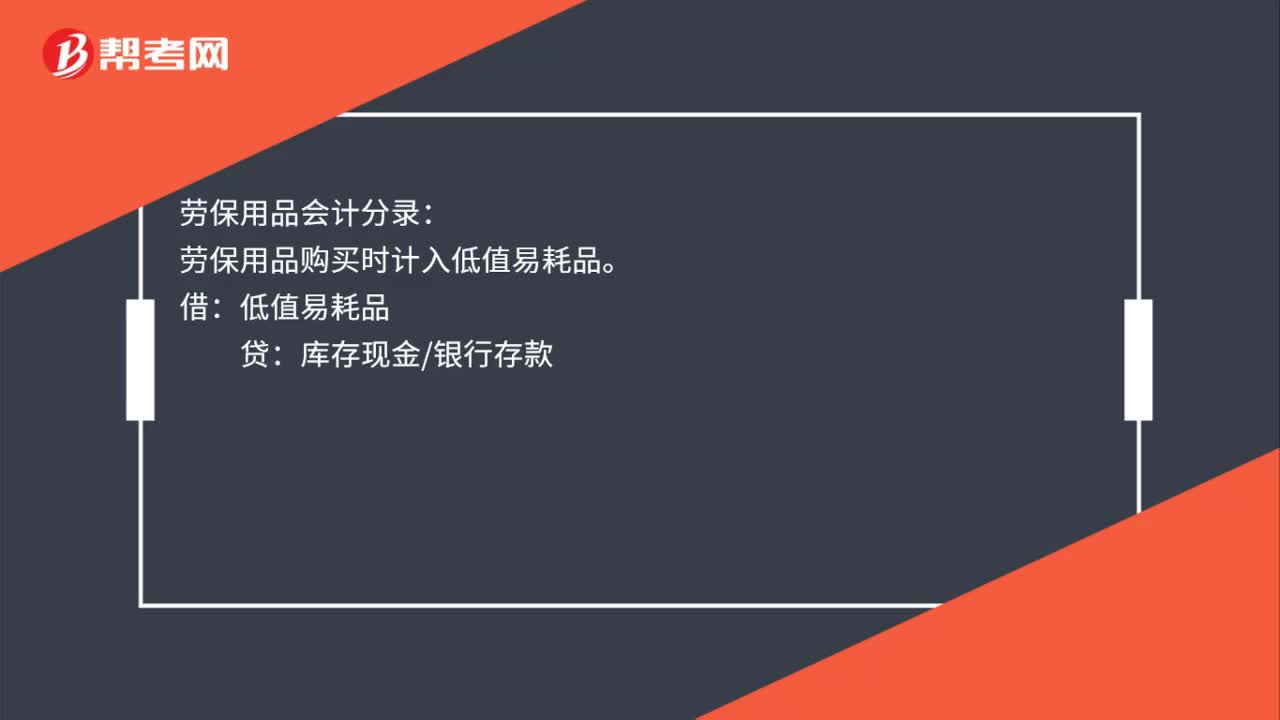

00:27

00:27勞保用品會計(jì)分錄是什么?:勞保用品會計(jì)分錄:勞保用品購買時(shí)計(jì)入低值易耗品。貸:庫存現(xiàn)金銀行存款:攤銷時(shí):借管理費(fèi)用制造費(fèi)用銷售費(fèi)用——福利費(fèi)貸低值易耗品

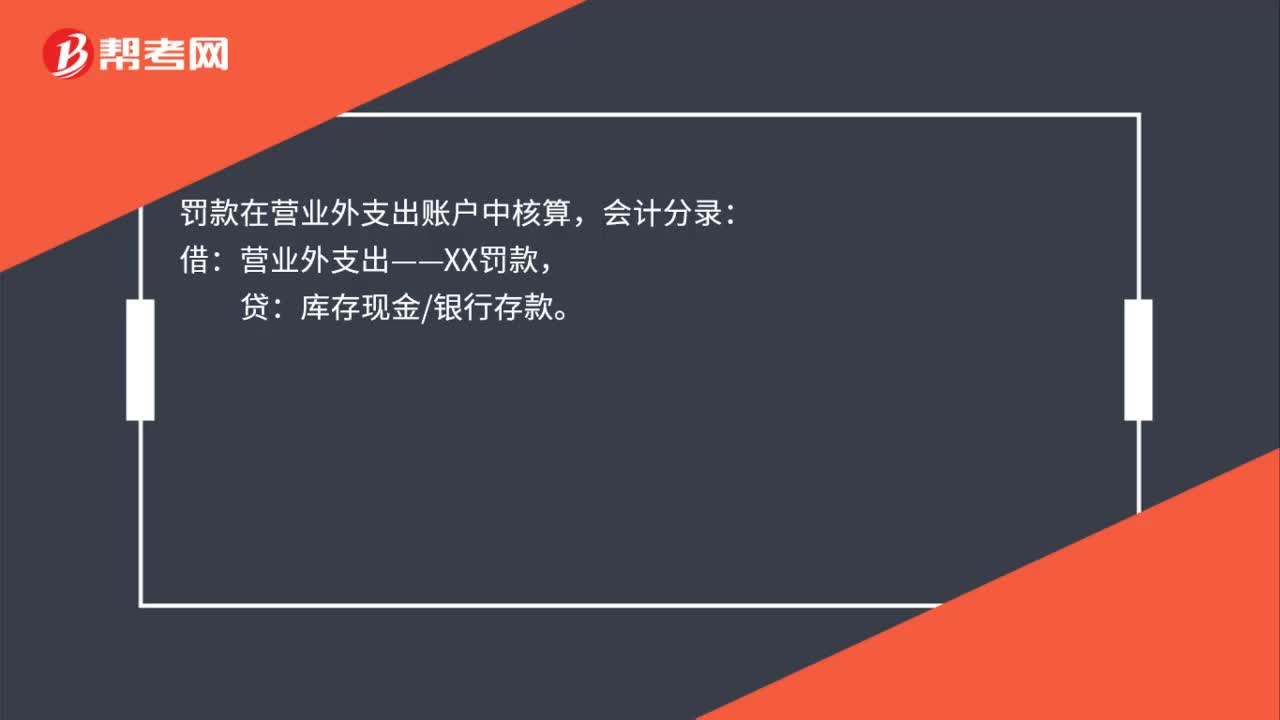

00:18

00:18罰款會計(jì)分錄是什么?:罰款會計(jì)分錄是什么?罰款在營業(yè)外支出賬戶中核算,會計(jì)分錄:借:營業(yè)外支出——XX罰款,貸:庫存現(xiàn)金銀行存款。

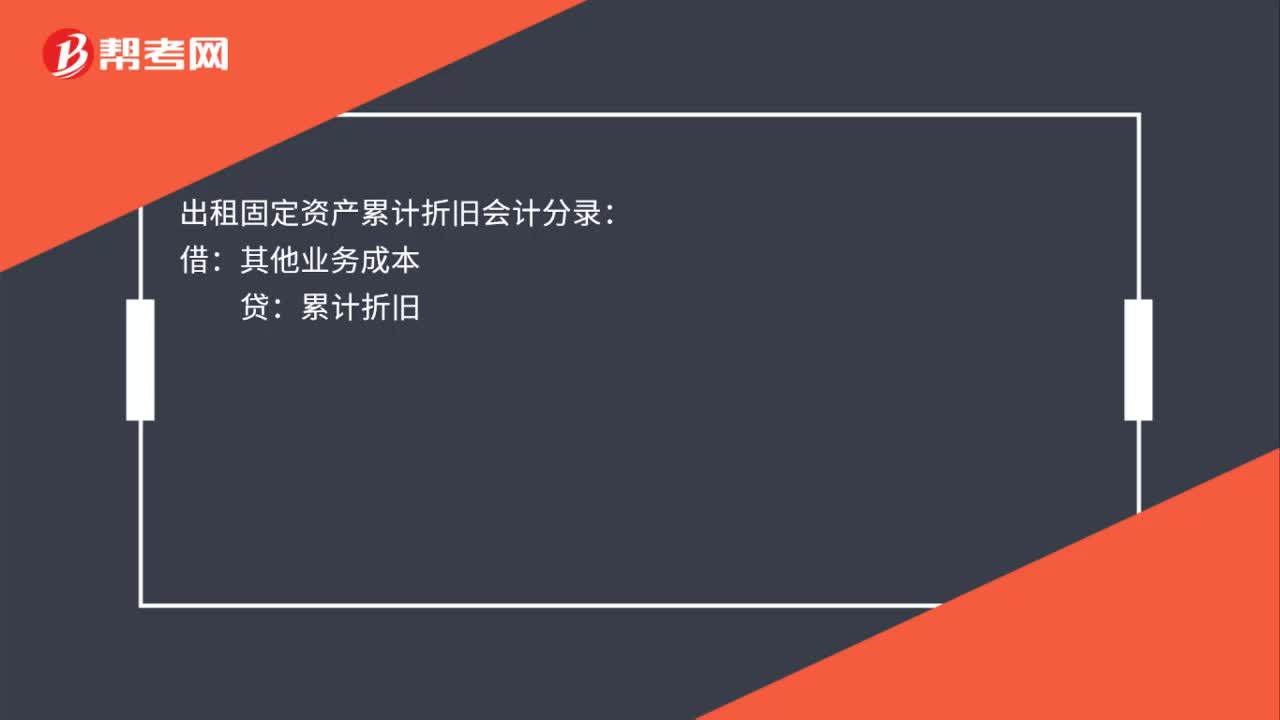

00:21

00:21出租固定資產(chǎn)累計(jì)折舊的會計(jì)分錄是什么?:出租固定資產(chǎn)累計(jì)折舊會計(jì)分錄:借:其他業(yè)務(wù)成本:貸累計(jì)折舊

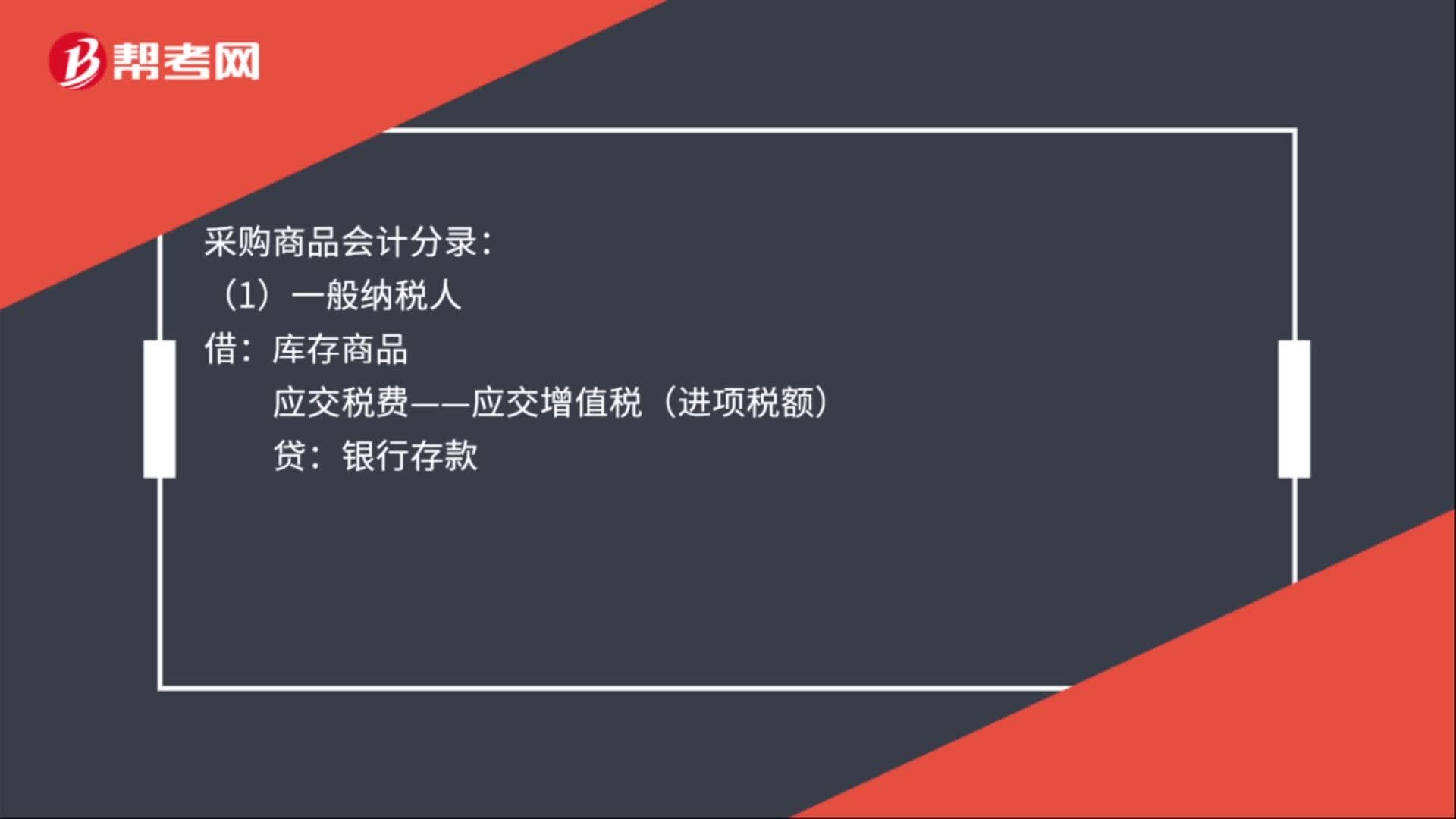

00:34

00:34采購商品會計(jì)分錄是什么?:采購商品會計(jì)分錄:(1)一般納稅人:應(yīng)交稅費(fèi)——應(yīng)交增值稅(進(jìn)項(xiàng)稅額):銀行存款(2)小規(guī)模納稅人借庫存商品貸銀行存款庫存現(xiàn)金

00:54

00:54利息收入與支出的會計(jì)分錄是什么?:利息收入與支出的會計(jì)分錄是什么?1. 利息收入和利息支出的新、舊會計(jì)制度會計(jì)分錄都是一樣的。2. 利息支出分錄:財(cái)務(wù)費(fèi)用——利息支出:3. 利息收入分錄:銀行存款:(2)如果使用財(cái)務(wù)軟件財(cái)務(wù)費(fèi)用——利息收入借銀行存款貸財(cái)務(wù)費(fèi)用——利息收入(紅字)

08:39

08:39什么是產(chǎn)品成本計(jì)算的分批法?:什么是產(chǎn)品成本計(jì)算的分批法?分批法是按照產(chǎn)品的批別歸集生產(chǎn)費(fèi)用、計(jì)算產(chǎn)品成本的方法。成本計(jì)算期與產(chǎn)品生產(chǎn)周期基本一致,一般不存在完工產(chǎn)品與在產(chǎn)品之間分配費(fèi)用的問題。需要將歸集的生產(chǎn)費(fèi)用分配計(jì)入完工產(chǎn)品和期末在產(chǎn)品。采用分批法計(jì)算產(chǎn)品成本。本例由于原材料費(fèi)用在生產(chǎn)開始時(shí)一次投入,所以原材料費(fèi)用按完工產(chǎn)品和在產(chǎn)品的實(shí)際數(shù)量作比例分配,1、材料費(fèi)用按完工產(chǎn)品產(chǎn)量和在產(chǎn)品數(shù)量作比例分配。

06:48

06:48聯(lián)產(chǎn)品加工成本的分配是指什么?:聯(lián)合成本分配率=待分配聯(lián)合成本÷各聯(lián)產(chǎn)品分配標(biāo)準(zhǔn)合計(jì),某聯(lián)產(chǎn)品應(yīng)分配聯(lián)合成本=聯(lián)合成本分配率×該聯(lián)產(chǎn)品分配標(biāo)準(zhǔn),其中A產(chǎn)品的銷售價(jià)格總額為1 800萬元。B產(chǎn)品的銷售價(jià)格總額為1 200萬元。采用售價(jià)法分配聯(lián)合成本,加工后C產(chǎn)品的銷售價(jià)格總額為1。采用可變現(xiàn)凈值法分配聯(lián)合成本C產(chǎn)品分配的聯(lián)合成本=4002 500×1 500=240(萬元)

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日