下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:22

00:22項目組成部分是什么?:項目組成部分是什么?項目組成部分是指小于項目整體公允價值或現(xiàn)金流量變動的部分,它僅反映其所屬項目整體面臨的某些風險,或僅反映一定程度的風險(例如對某項目的一定比例進行指定時)。

00:32

00:32質(zhì)量成本由哪幾部分組成?:質(zhì)量成本由哪幾部分組成?質(zhì)量管理專家對質(zhì)量成本的定義和劃分都提出了不同的意見,但普遍認為質(zhì)量成本可劃分為以下四類:(1)預防成本。(2)鑒定成本。(3)內(nèi)部失敗成本。(4)外部失敗成本。

00:30

00:30內(nèi)部失敗成本的含義是什么?:內(nèi)部失敗成本的含義是什么?內(nèi)部失敗成本是指產(chǎn)品進入市場之前由于產(chǎn)品不符合質(zhì)量標準而發(fā)生的成本,這部分成本包括:廢料、返工、修復、重新檢測、停工整修或變更設計等。

00:29

00:29部門剩余收益的資本成本是什么?:部門剩余收益的資本成本是什么?計算剩余收益使用的部門要求的報酬率,主要考慮管理要求以及部門個別風險的高低。不隨資本市場上權益資本和債務成本的變動而變動。

00:19

00:19權益資本成本的內(nèi)容是什么?:權益資本成本的內(nèi)容是什么?權益資本成本就是使用資金以及籌集資金需要付出的代價,也就是權益投資者要求的報酬率,那么在企業(yè)看來就是權益資本成本了。

01:03

01:03總成本函數(shù)由什么成本和什么成本構成?:總成本函數(shù)由什么成本和什么成本構成?總成本函數(shù)由固定成本和變動成本構成,由于成本與業(yè)務量之間存在一定的依存關系,所以總成本可以表示為業(yè)務量的函數(shù),即假定總成本可以近似地用一元線性方程來描述。總成本函數(shù)可用公式表示如下:y=a+bx。其中y代表總成本,x代表業(yè)務量,a代表固定成本總額(即真正意義上的固定成本與混合成本中的固定部分之和)。

00:33

00:33變動成本與變動成本率的關系是什么?:變動成本與變動成本率的關系是什么?變動成本率也稱為補償率,是與邊際貢獻率相對應的概念,即變動成本在銷售收入中所占的百分率。變動成本率=變動成本÷銷售收入×100%=(單位變動成本×銷售量)÷(單價×銷售量)×100%=單位變動成本÷單價×100%。

00:33

00:33變動成本與變動成本率的關系是什么?:變動成本與變動成本率的關系是什么?變動成本率也稱為補償率,是與邊際貢獻率相對應的概念,即變動成本在銷售收入中所占的百分率。變動成本率=變動成本÷銷售收入×100%=(單位變動成本×銷售量)÷(單價×銷售量)×100%=單位變動成本÷單價×100%。

01:54

01:54處置無形資產(chǎn)怎么結轉(zhuǎn)成本?:處置無形資產(chǎn)怎么結轉(zhuǎn)成本?同時企業(yè)應結轉(zhuǎn)無形資產(chǎn)的成本。企業(yè)轉(zhuǎn)讓無形資產(chǎn)的所有權,也就是企業(yè)將在法律規(guī)定的范圍內(nèi)對其無形資產(chǎn)所享有的占有、使用、收益、處分的權利轉(zhuǎn)讓給受讓方。企業(yè)應按實際取得的轉(zhuǎn)讓收入,同時應結轉(zhuǎn)無形資產(chǎn)的轉(zhuǎn)讓成本,即將無形資產(chǎn)的攤余價值作為轉(zhuǎn)讓無形資本的成本,借記"其他業(yè)務支出"賬戶,貸記"無形資產(chǎn)"賬戶。企業(yè)轉(zhuǎn)讓無形資產(chǎn)的使用權時。

05:24

05:24什么是成本性態(tài)分析的變動成本?:什么是成本性態(tài)分析的變動成本?變動成本是指在特定的業(yè)務量范圍內(nèi)其總額隨業(yè)務量變動而正比例變動的成本。直接材料、直接人工、按產(chǎn)量計提的固定設備折舊等。(1)變動成本總額隨業(yè)務量變化成正比例變化;(3)變動成本和業(yè)務量之間的線性關系。1、技術性變動成本(約束性變動成本)。與業(yè)務量有明確的技術或?qū)嵨镪P系的變動成本,其技術變動成本便為零。2、酌量性變動成本。可以通過管理決策行動改變的變動成本。

02:24

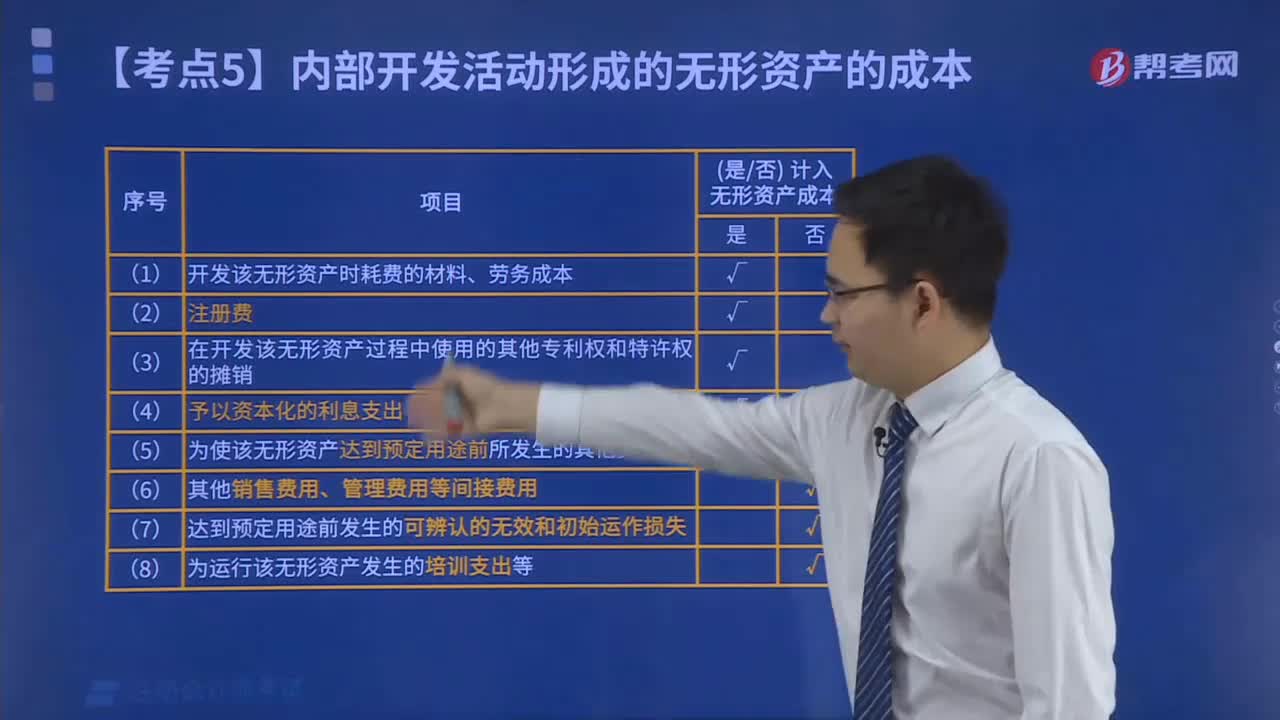

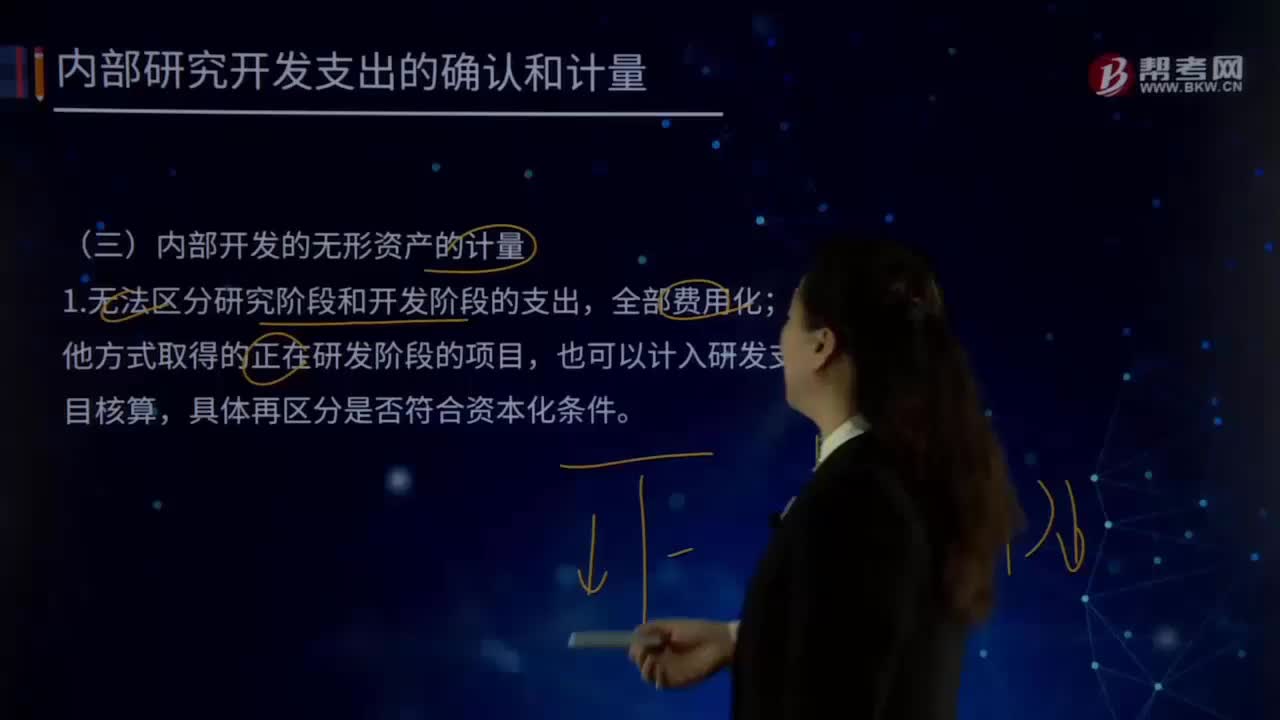

02:24內(nèi)部開發(fā)的無形資產(chǎn)是怎樣進行計量的?:2.無形資產(chǎn)的成本=達到預定用途前一切必要的支出:達到預定用途前發(fā)生的無效和初始運作損失、培訓費、其他間接費用”由可直接歸屬于該資產(chǎn)的創(chuàng)造、生產(chǎn)并使該資產(chǎn)能夠以管理層預定的方式運作的所有必要支出組成,開發(fā)該無形資產(chǎn)時耗費的材料、勞務成本、注冊費。在開發(fā)該無形資產(chǎn)過程中使用的其他專利權和特許權的攤銷。以及按照借款費用的處理原則可資本化的利息支出。

04:25

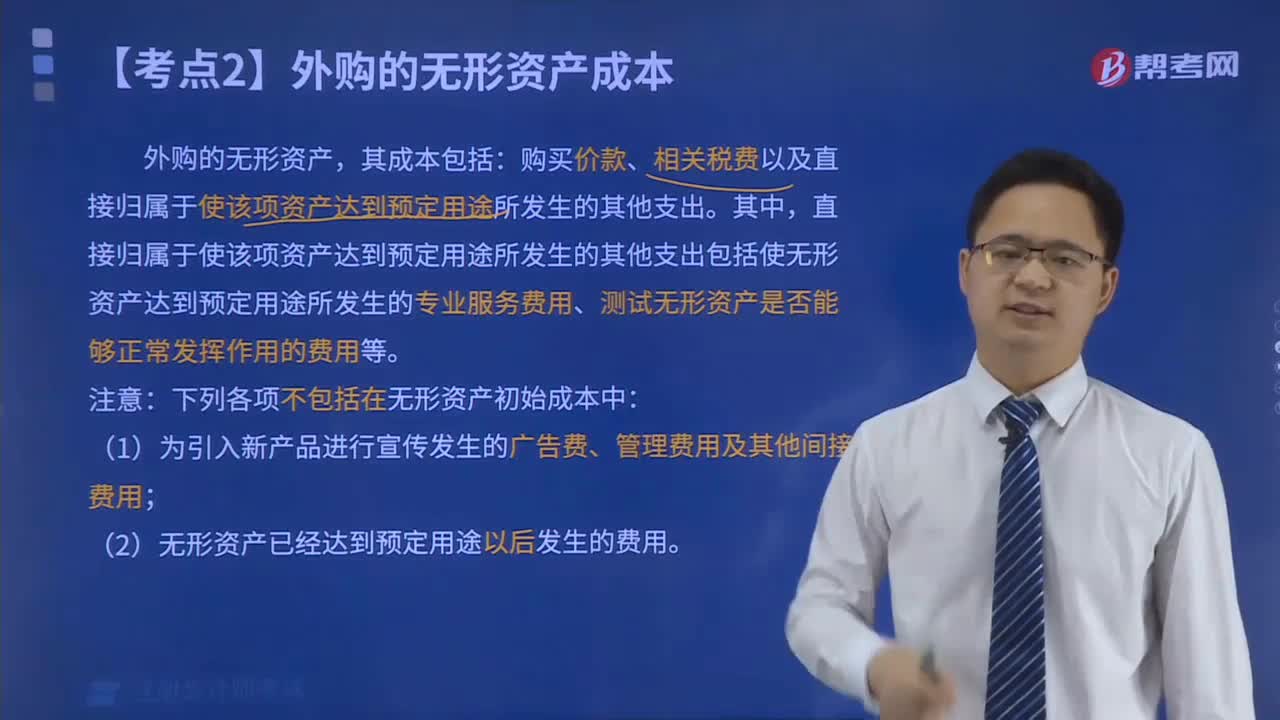

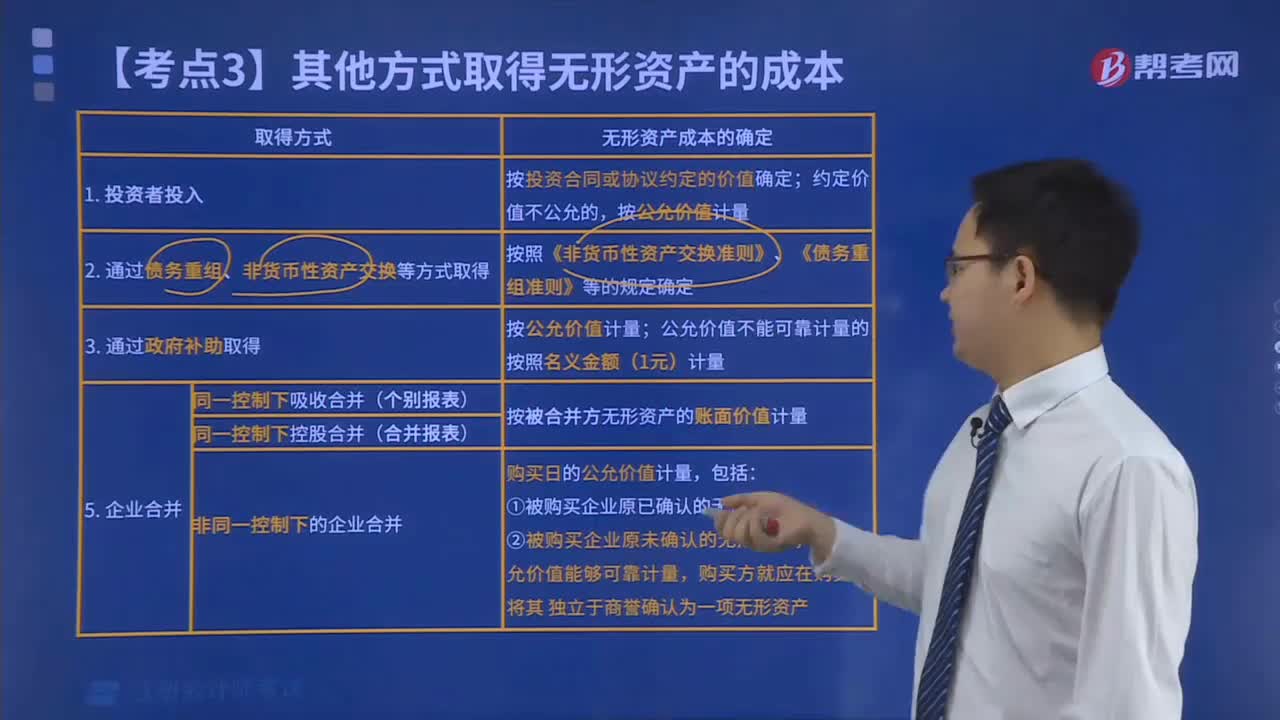

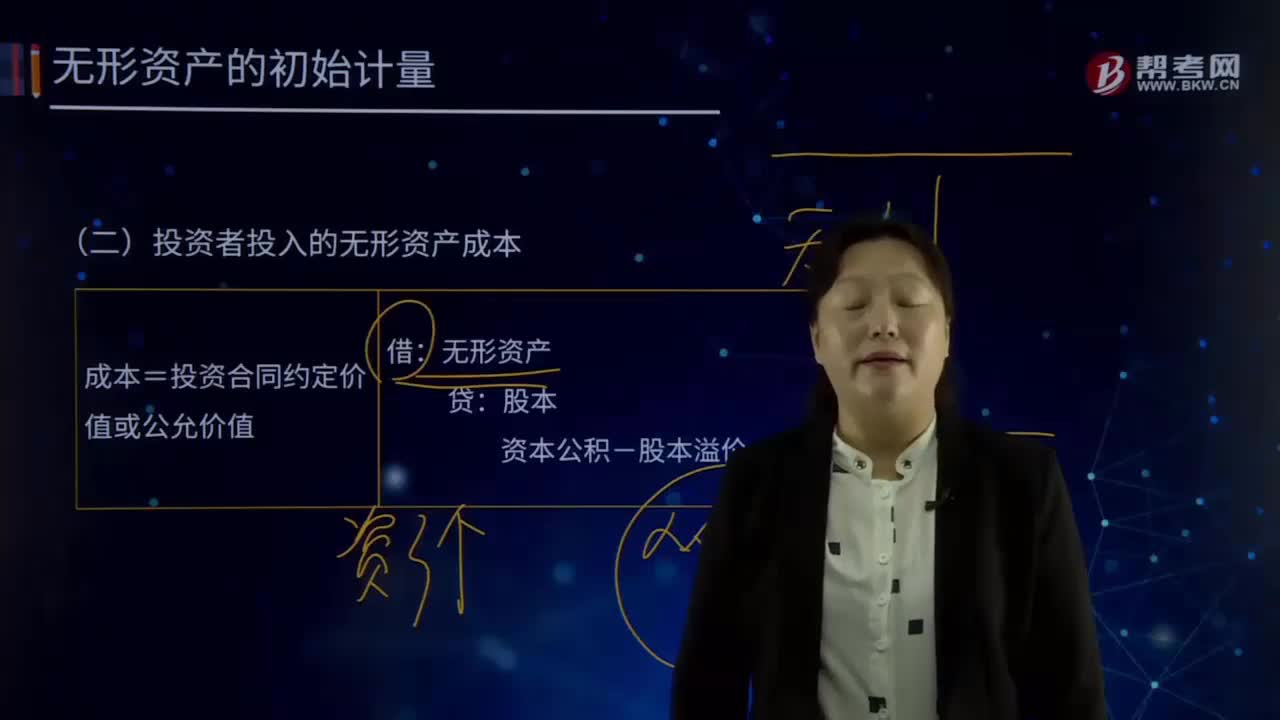

04:25怎樣對投資者投入的無形資產(chǎn)成本進行初始計量?:怎樣對投資者投入的無形資產(chǎn)成本進行初始計量?無形資產(chǎn)Intangible Assets是指企業(yè)擁有或者控制的沒有實物形態(tài)的可辨認非貨幣性資產(chǎn)。廣義的無形資產(chǎn)包括貨幣資金、應收帳款、金融資產(chǎn)、長期股權投資、專利權、商標權等,投資者投入無形資產(chǎn)的成本,應當按照投資合同或協(xié)議約定的價值確定,但合同或協(xié)議約定價值不公允的除外。成本=投資合同約定價值或公允價值:資本公積-股本溢價(倒擠)。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日