下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:44

00:44購(gòu)無(wú)形資產(chǎn)的增值稅怎么抵扣?:購(gòu)無(wú)形資產(chǎn)的增值稅怎么抵扣?無(wú)形資產(chǎn)的增值稅進(jìn)項(xiàng)稅是否可以抵扣,軟件在購(gòu)入時(shí)可以取得增值稅專用發(fā)票,購(gòu)入其他無(wú)形資產(chǎn)是無(wú)法取得增值稅專用發(fā)票的。增值稅一般納稅人購(gòu)入無(wú)形資產(chǎn),其進(jìn)項(xiàng)稅額可以抵扣(國(guó)家沒(méi)有規(guī)定購(gòu)入無(wú)形資產(chǎn)的進(jìn)項(xiàng)稅額不得抵扣)。下列項(xiàng)目的進(jìn)項(xiàng)稅額不得從銷項(xiàng)稅額中抵扣:1. 用于非增值稅應(yīng)稅項(xiàng)目、免征增值稅項(xiàng)目、集體福利或者個(gè)人消費(fèi)的購(gòu)進(jìn)貨物或者應(yīng)稅勞務(wù);

01:03

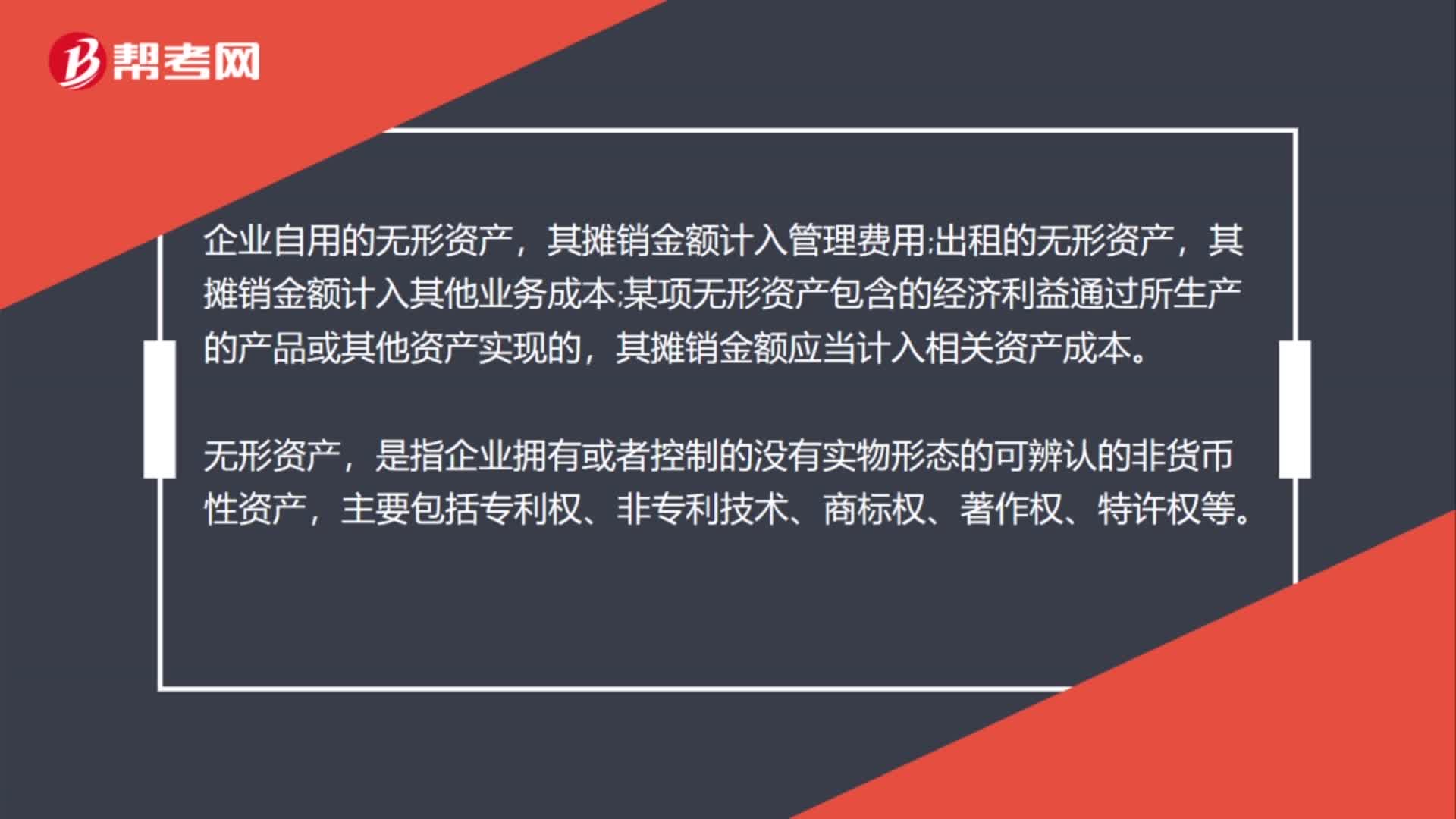

01:03購(gòu)商標(biāo)無(wú)形資產(chǎn)怎么攤銷?:購(gòu)商標(biāo)無(wú)形資產(chǎn)怎么攤銷?企業(yè)購(gòu)買(mǎi)商標(biāo)應(yīng)當(dāng)按月對(duì)無(wú)形資產(chǎn)進(jìn)行攤銷,無(wú)形資產(chǎn)的攤銷額一般應(yīng)當(dāng)計(jì)入當(dāng)期損益,無(wú)形資產(chǎn)攤銷方法包括年限平均法即直線法、生產(chǎn)總量法等。企業(yè)自用的無(wú)形資產(chǎn),其攤銷金額計(jì)入管理費(fèi)用;出租的無(wú)形資產(chǎn),其攤銷金額計(jì)入其他業(yè)務(wù)成本;某項(xiàng)無(wú)形資產(chǎn)包含的經(jīng)濟(jì)利益通過(guò)所生產(chǎn)的產(chǎn)品或其他資產(chǎn)實(shí)現(xiàn)的,其攤銷金額應(yīng)當(dāng)計(jì)入相關(guān)資產(chǎn)成本。是指企業(yè)擁有或者控制的沒(méi)有實(shí)物形態(tài)的可辨認(rèn)的非貨幣性資產(chǎn)。

01:04

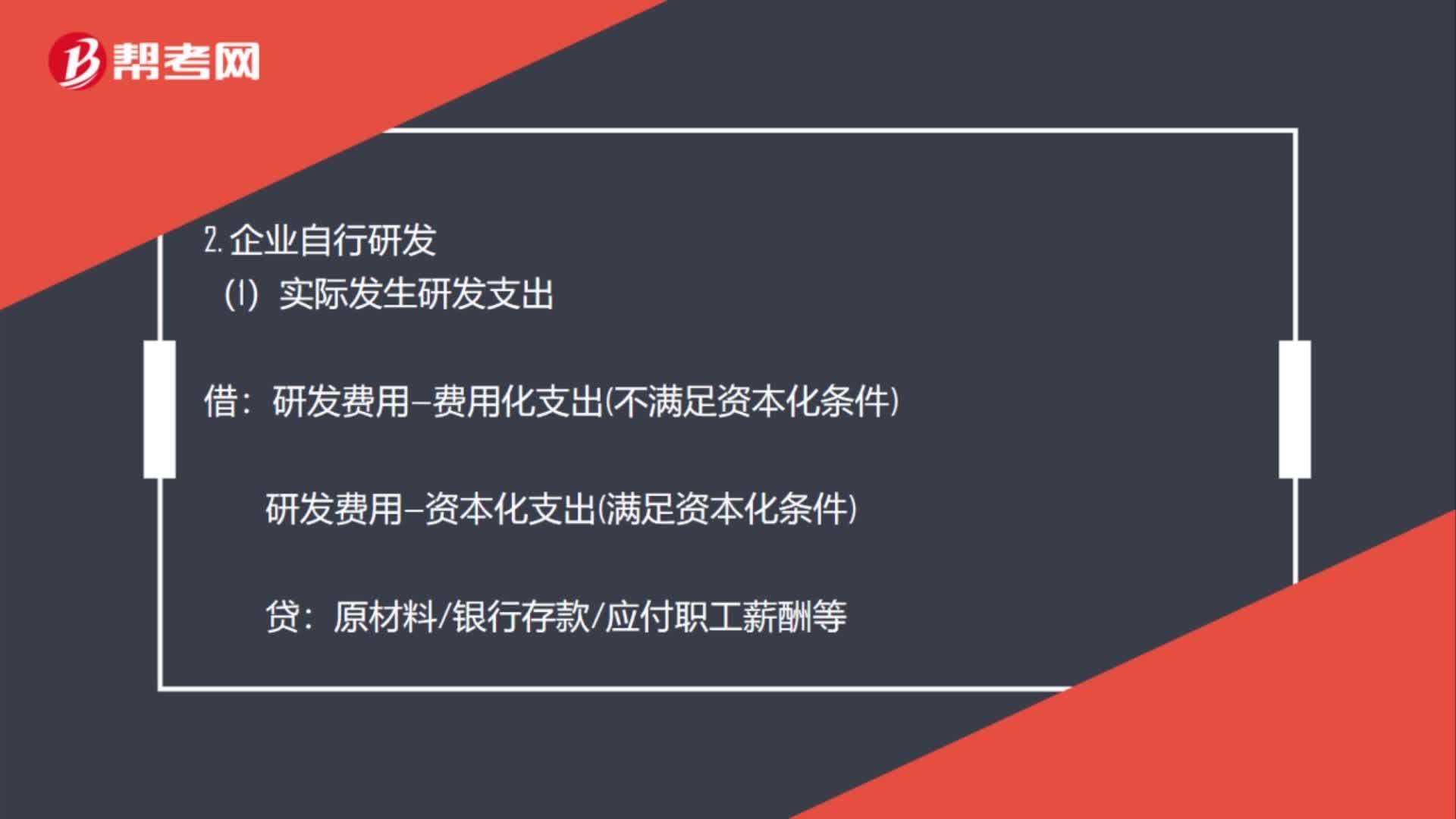

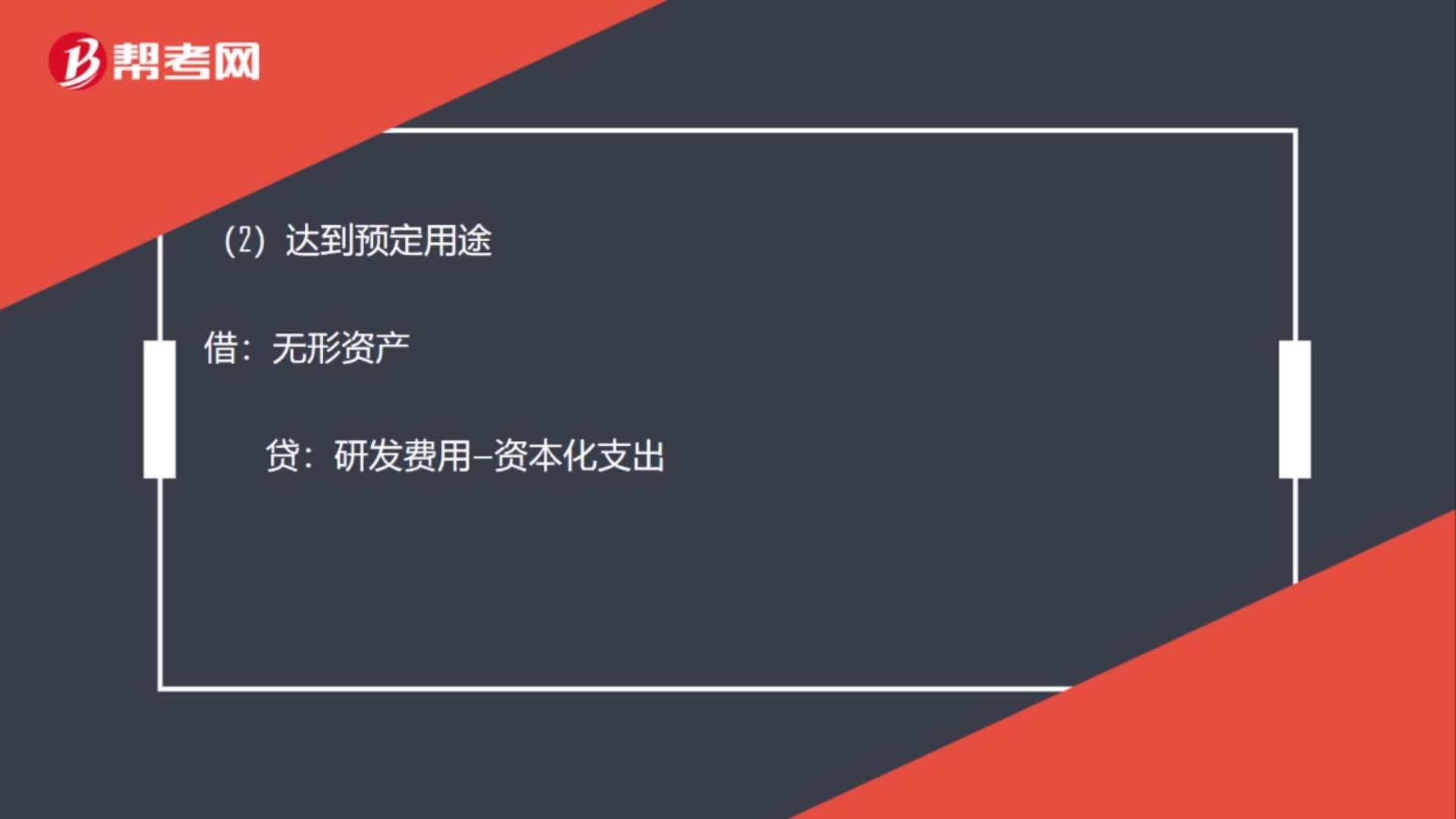

01:04購(gòu)入的無(wú)形資產(chǎn)怎么做賬?:購(gòu)入的無(wú)形資產(chǎn)怎么做賬?應(yīng)交稅費(fèi)—應(yīng)交增值稅(進(jìn)項(xiàng)稅額):銀行存款:2. 企業(yè)自行研發(fā):(1)實(shí)際發(fā)生研發(fā)支出:研發(fā)費(fèi)用—費(fèi)用化支出(不滿足資本化條件)研發(fā)費(fèi)用—資本化支出(滿足資本化條件)原材料銀行存款應(yīng)付職工薪酬等(2)達(dá)到預(yù)定用途無(wú)形資產(chǎn)貸研發(fā)費(fèi)用—資本化支出(3)期末費(fèi)用化支出轉(zhuǎn)出借管理費(fèi)用貸研發(fā)費(fèi)用—費(fèi)用化支出

01:32

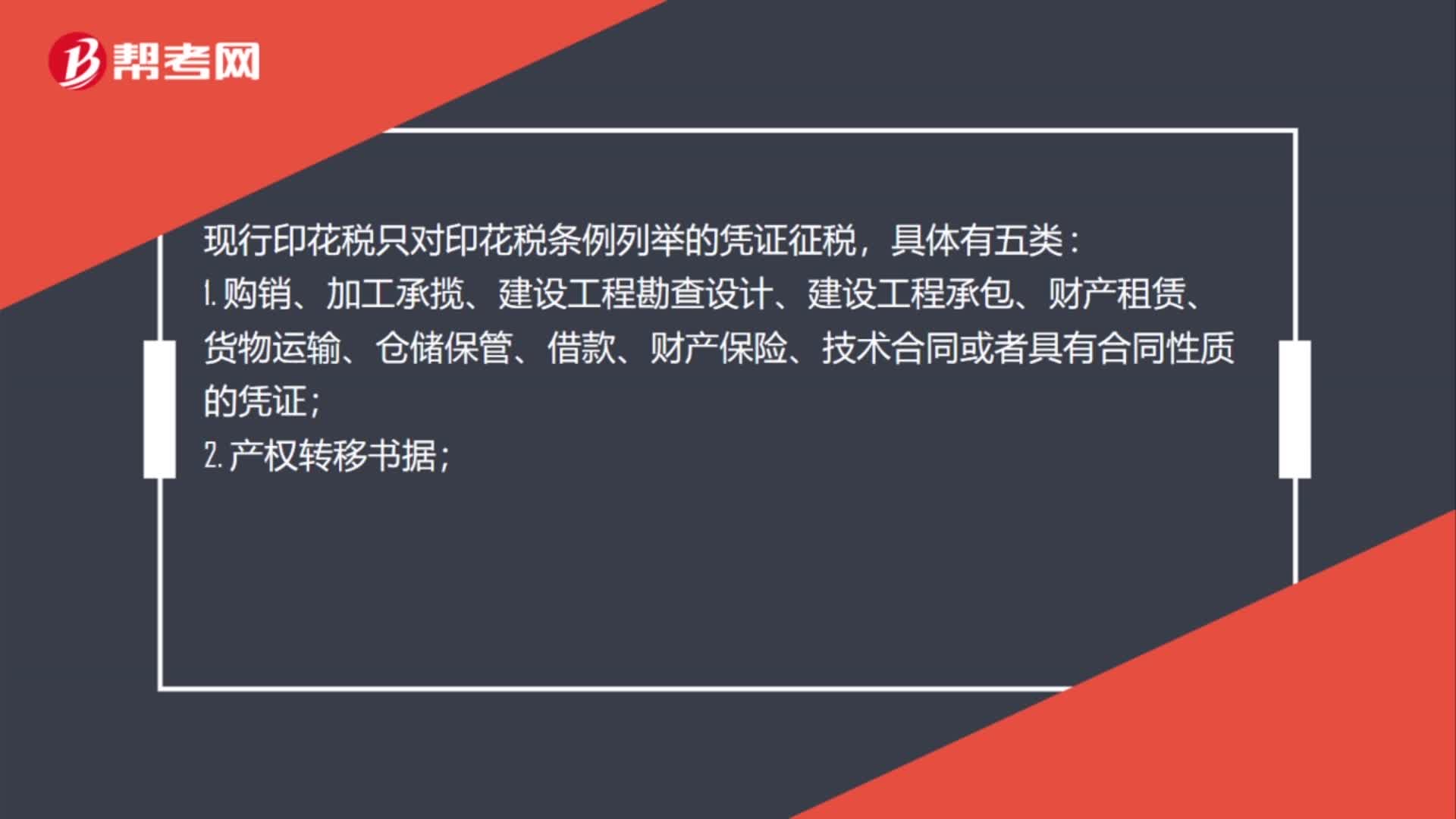

01:32購(gòu)買(mǎi)無(wú)形資產(chǎn)怎么交印花稅?:購(gòu)買(mǎi)無(wú)形資產(chǎn)怎么交印花稅?購(gòu)買(mǎi)固定資產(chǎn)、無(wú)形資產(chǎn)等作為產(chǎn)權(quán)轉(zhuǎn)讓數(shù)據(jù)、融資租賃合同等繳納的印花稅計(jì)入資產(chǎn)成本,相當(dāng)于買(mǎi)入時(shí)支付相關(guān)稅費(fèi)的一部分。按照新會(huì)計(jì)準(zhǔn)則指南規(guī)定,外購(gòu)?fù)恋厥褂脵?quán)時(shí)交納的契稅計(jì)入“(房地產(chǎn)企業(yè))科目;繳納的印花稅計(jì)入“管理費(fèi)用-印花稅”現(xiàn)行印花稅只對(duì)印花稅條例列舉的憑證征稅。

02:14

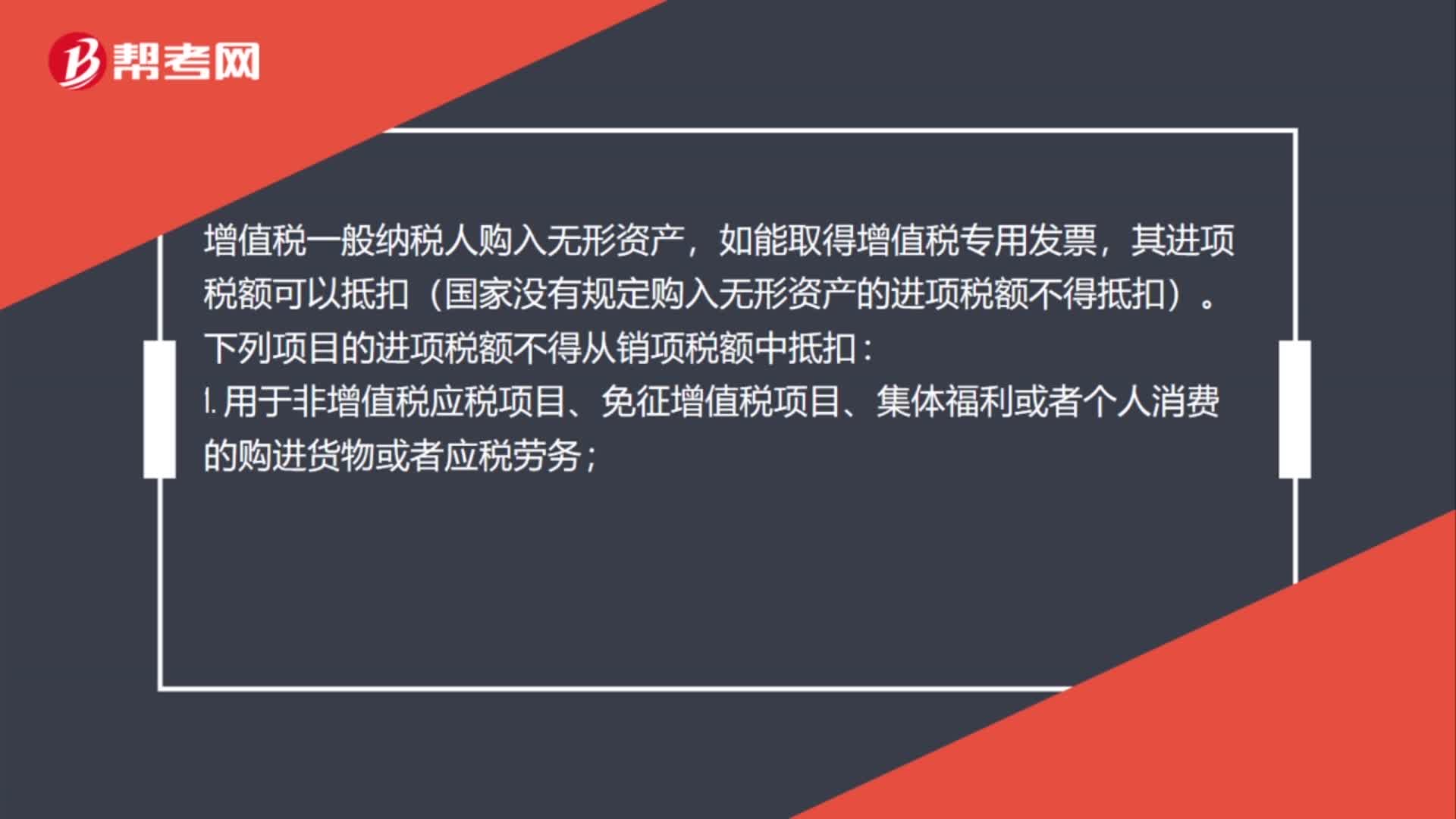

02:14購(gòu)買(mǎi)無(wú)形資產(chǎn)怎么抵扣?:購(gòu)買(mǎi)無(wú)形資產(chǎn)怎么抵扣?無(wú)形資產(chǎn)的增值稅進(jìn)項(xiàng)稅是否可以抵扣要看具體用途而定,軟件在購(gòu)入時(shí)可以取得增值稅專用發(fā)票,購(gòu)入其他無(wú)形資產(chǎn)是無(wú)法取得增值稅專用發(fā)票的。增值稅一般納稅人購(gòu)入無(wú)形資產(chǎn),其進(jìn)項(xiàng)稅額可以抵扣(國(guó)家沒(méi)有規(guī)定購(gòu)入無(wú)形資產(chǎn)的進(jìn)項(xiàng)稅額不得抵扣)。下列項(xiàng)目的進(jìn)項(xiàng)稅額不得從銷項(xiàng)稅額中抵扣:1. 用于非增值稅應(yīng)稅項(xiàng)目、免征增值稅項(xiàng)目、集體福利或者個(gè)人消費(fèi)的購(gòu)進(jìn)貨物或者應(yīng)稅勞務(wù);

02:12

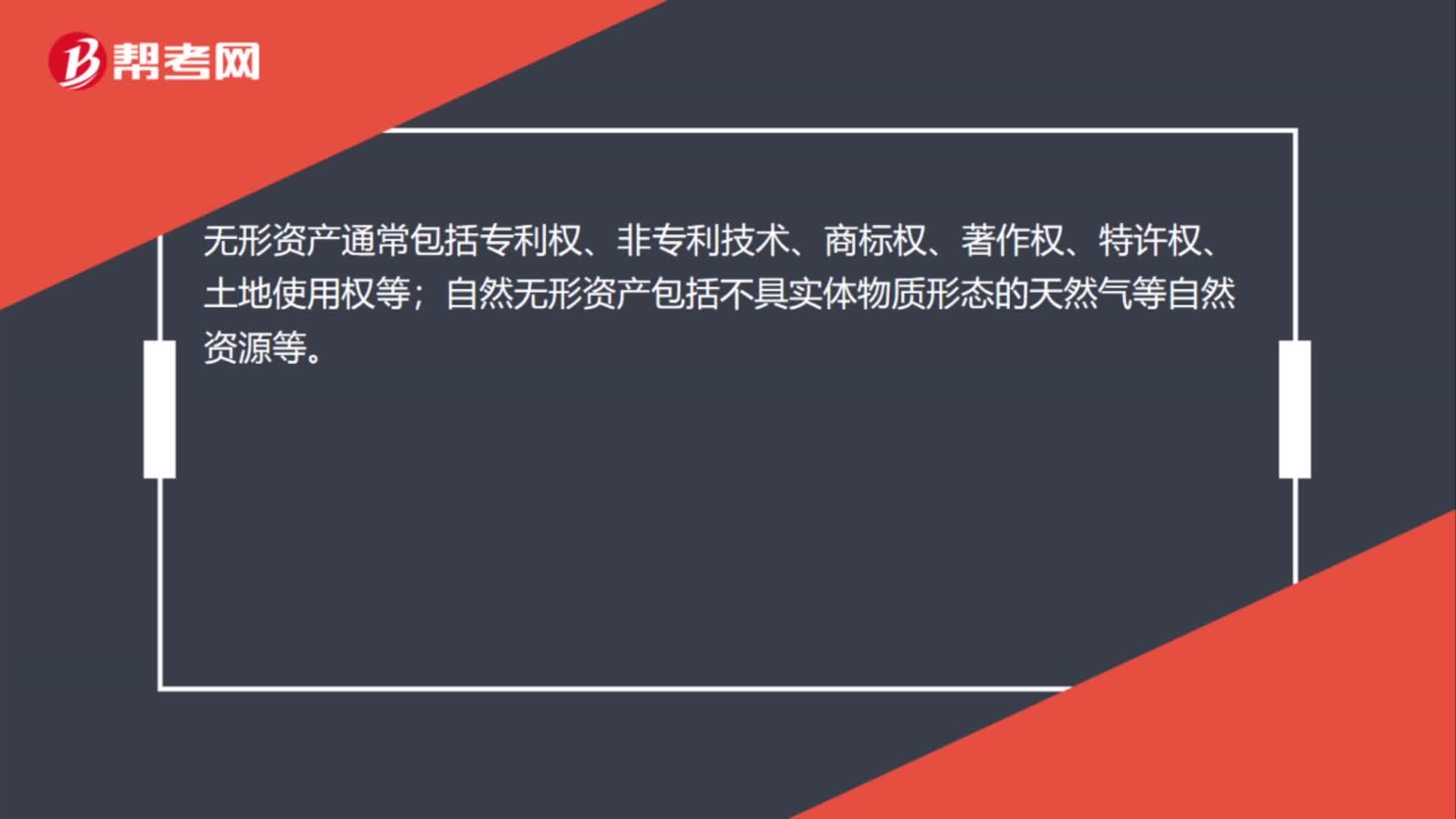

02:12購(gòu)買(mǎi)無(wú)形資產(chǎn)怎么報(bào)稅?:購(gòu)買(mǎi)無(wú)形資產(chǎn)怎么報(bào)稅?購(gòu)入無(wú)形資產(chǎn)不用交稅,包括營(yíng)業(yè)稅、附加稅費(fèi)、土地增值稅等。一般指其轉(zhuǎn)讓或銷售、投資時(shí)才繳納,無(wú)形資產(chǎn)如果作價(jià)計(jì)入投資額,無(wú)形資產(chǎn)通常包括專利權(quán)、非專利技術(shù)、商標(biāo)權(quán)、著作權(quán)、特許權(quán)、土地使用權(quán)等;自然無(wú)形資產(chǎn)包括不具實(shí)體物質(zhì)形態(tài)的天然氣等自然資源等。是指國(guó)家專利主管機(jī)關(guān)依法授予發(fā)明創(chuàng)造專利申請(qǐng)人對(duì)其發(fā)明創(chuàng)造在法定期限內(nèi)所享有的專有權(quán)利。

01:44

01:44購(gòu)買(mǎi)無(wú)形資產(chǎn)稅費(fèi)怎么入賬?:購(gòu)買(mǎi)無(wú)形資產(chǎn)稅費(fèi)怎么入賬?應(yīng)交稅費(fèi)—應(yīng)交增值稅(進(jìn)項(xiàng)稅額):研發(fā)費(fèi)用—費(fèi)用化支出(不滿足資本化條件)。研發(fā)費(fèi)用—資本化支出(滿足資本化條件)。原材料銀行存款應(yīng)付職工薪酬等,研發(fā)費(fèi)用—資本化支出(3)期末費(fèi)用化支出轉(zhuǎn)出管理費(fèi)用研發(fā)費(fèi)用—費(fèi)用化支出企業(yè)租讓無(wú)形資產(chǎn)使用權(quán)形成的租金收入和發(fā)生的相關(guān)費(fèi)用分別確認(rèn)為其他業(yè)務(wù)收入和其他業(yè)務(wù)成本

01:40

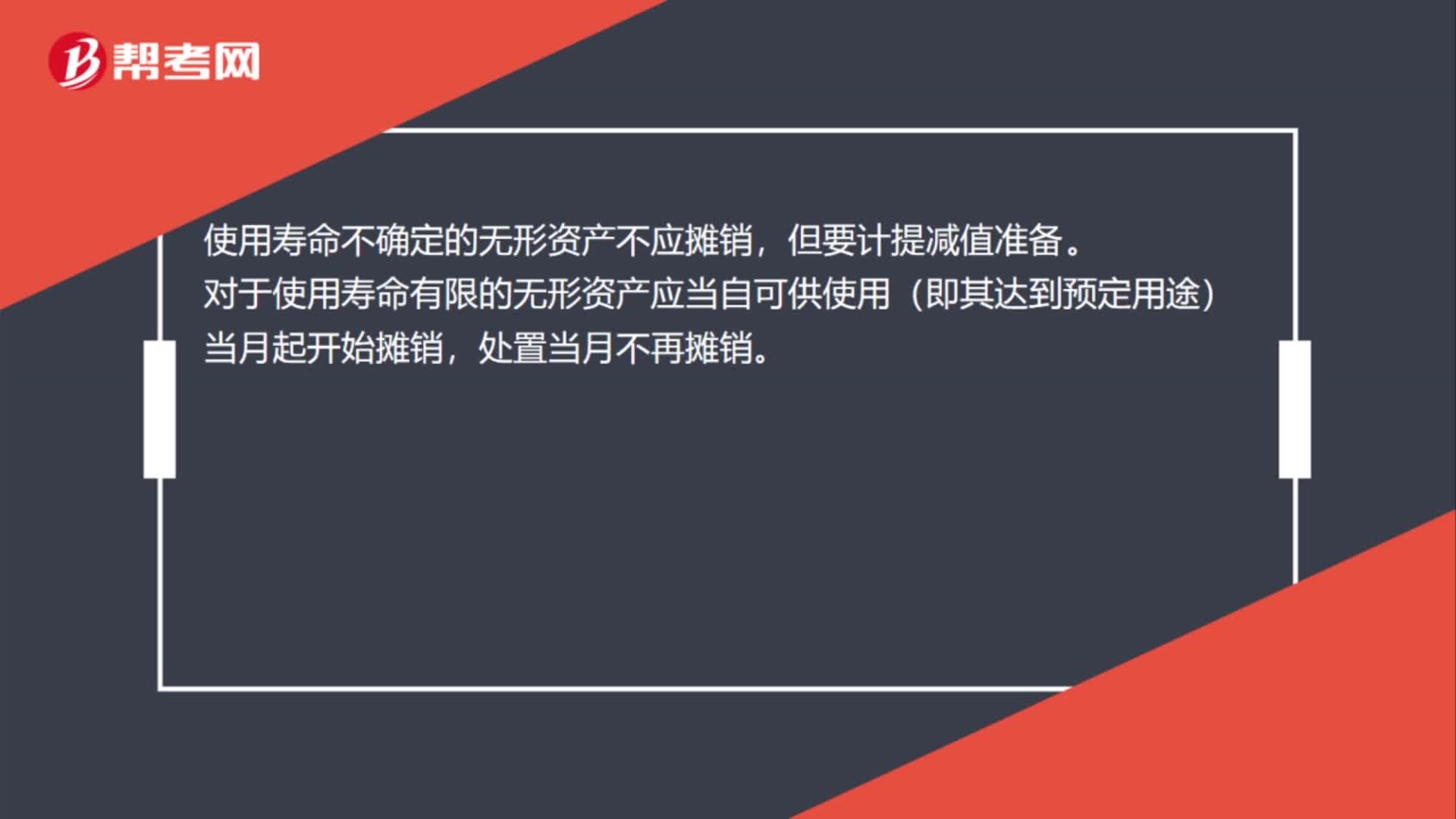

01:40當(dāng)月購(gòu)入的無(wú)形資產(chǎn)怎么攤銷?:當(dāng)月購(gòu)入的無(wú)形資產(chǎn)怎么攤銷?企業(yè)應(yīng)該在購(gòu)入無(wú)形資產(chǎn)當(dāng)月進(jìn)行攤銷。無(wú)形資產(chǎn)攤銷一般采用直線法,攤銷時(shí)直接計(jì)入累計(jì)攤銷的貸方。其攤銷金額計(jì)入其他業(yè)務(wù)成本;其攤銷金額應(yīng)當(dāng)計(jì)入相關(guān)資產(chǎn)成本。使用壽命不確定的無(wú)形資產(chǎn)不應(yīng)攤銷,對(duì)于使用壽命有限的無(wú)形資產(chǎn)應(yīng)當(dāng)自可供使用(即其達(dá)到預(yù)定用途)當(dāng)月起開(kāi)始攤銷,將無(wú)形資產(chǎn)分為期限型無(wú)形資產(chǎn)和無(wú)期限型無(wú)形資產(chǎn)兩大類。期限型無(wú)形資產(chǎn),無(wú)期限型的無(wú)形資產(chǎn)。

11:44

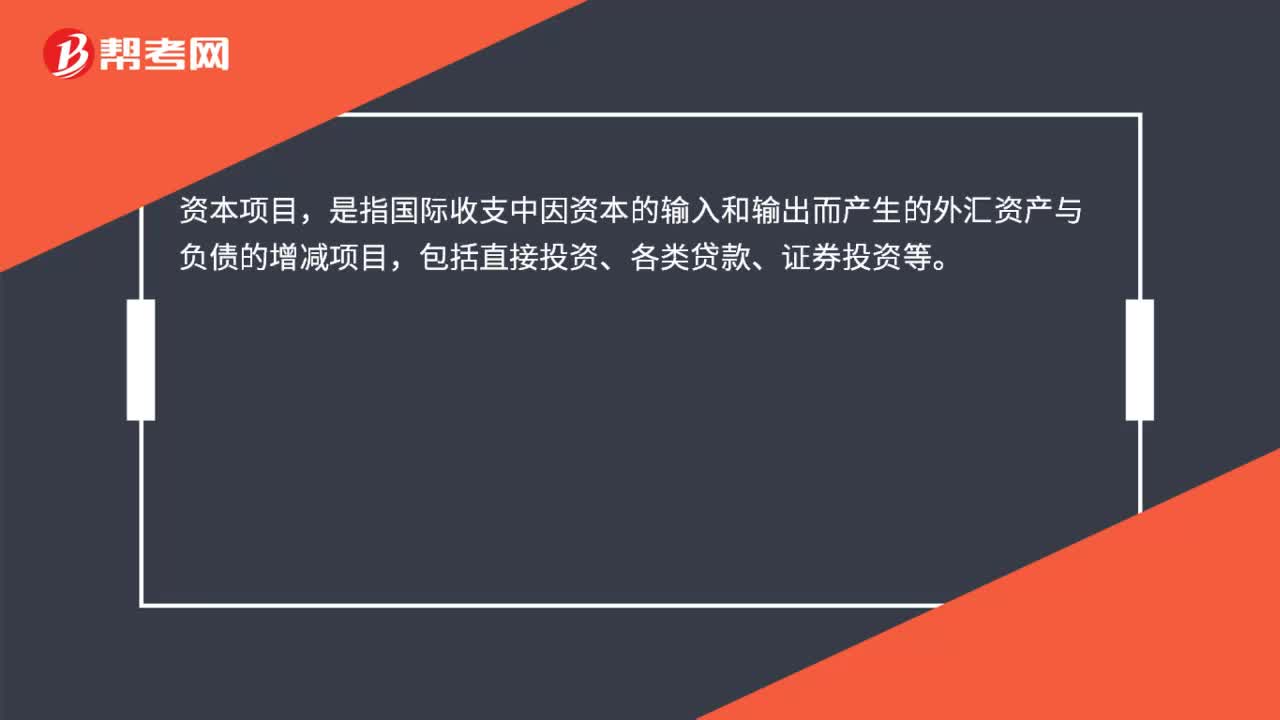

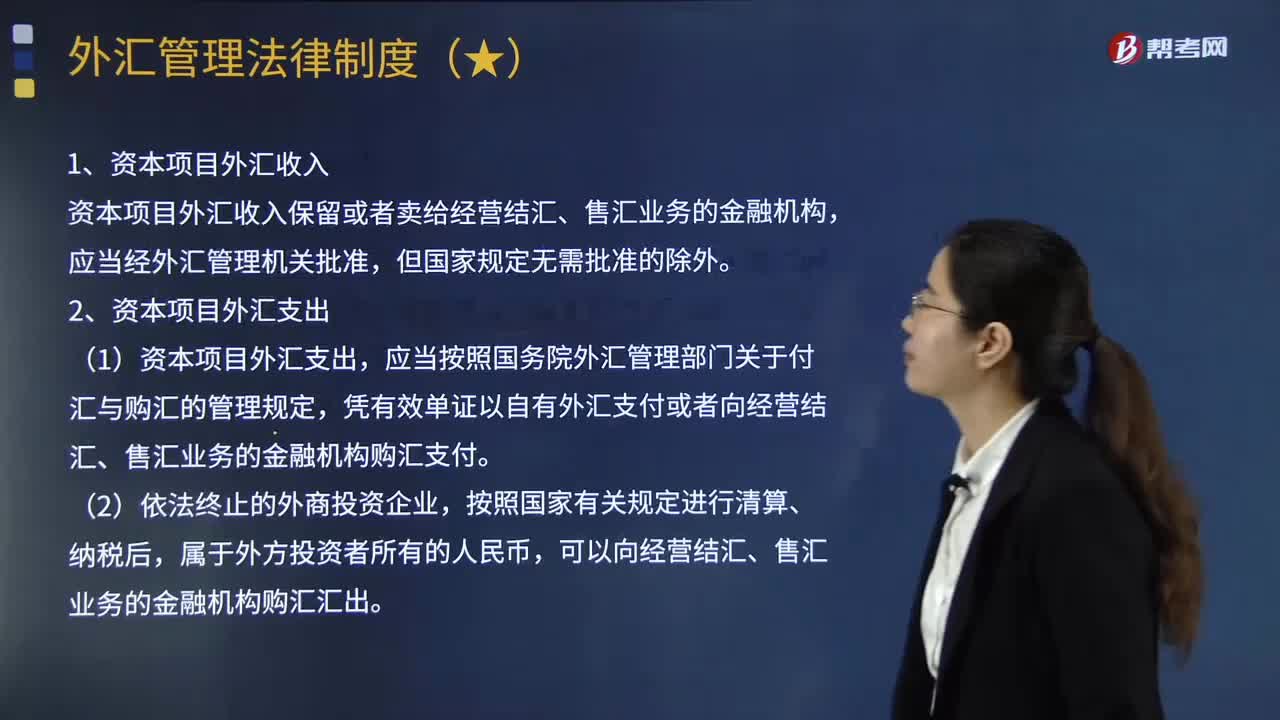

11:44資本項(xiàng)目外匯管理制度包括哪些內(nèi)容?:資本項(xiàng)目外匯收入保留或者賣(mài)給經(jīng)營(yíng)結(jié)匯、售匯業(yè)務(wù)的金融機(jī)構(gòu)。應(yīng)當(dāng)按照國(guó)務(wù)院外匯管理部門(mén)關(guān)于付匯與購(gòu)匯的管理規(guī)定,3.資本項(xiàng)目外匯及結(jié)匯資金的使用,外匯管理機(jī)關(guān)有權(quán)對(duì)資本項(xiàng)目外匯及結(jié)匯資金使用和賬戶變動(dòng)情況進(jìn)行監(jiān)督檢查。(2)境內(nèi)機(jī)構(gòu)可以使用自有外匯資金、符合規(guī)定的國(guó)內(nèi)外匯貸款、人民幣購(gòu)匯或?qū)嵨铩o(wú)形資產(chǎn)及經(jīng)外匯局核準(zhǔn)的其他外匯資產(chǎn)來(lái)源等進(jìn)行境外直接投資。

01:54

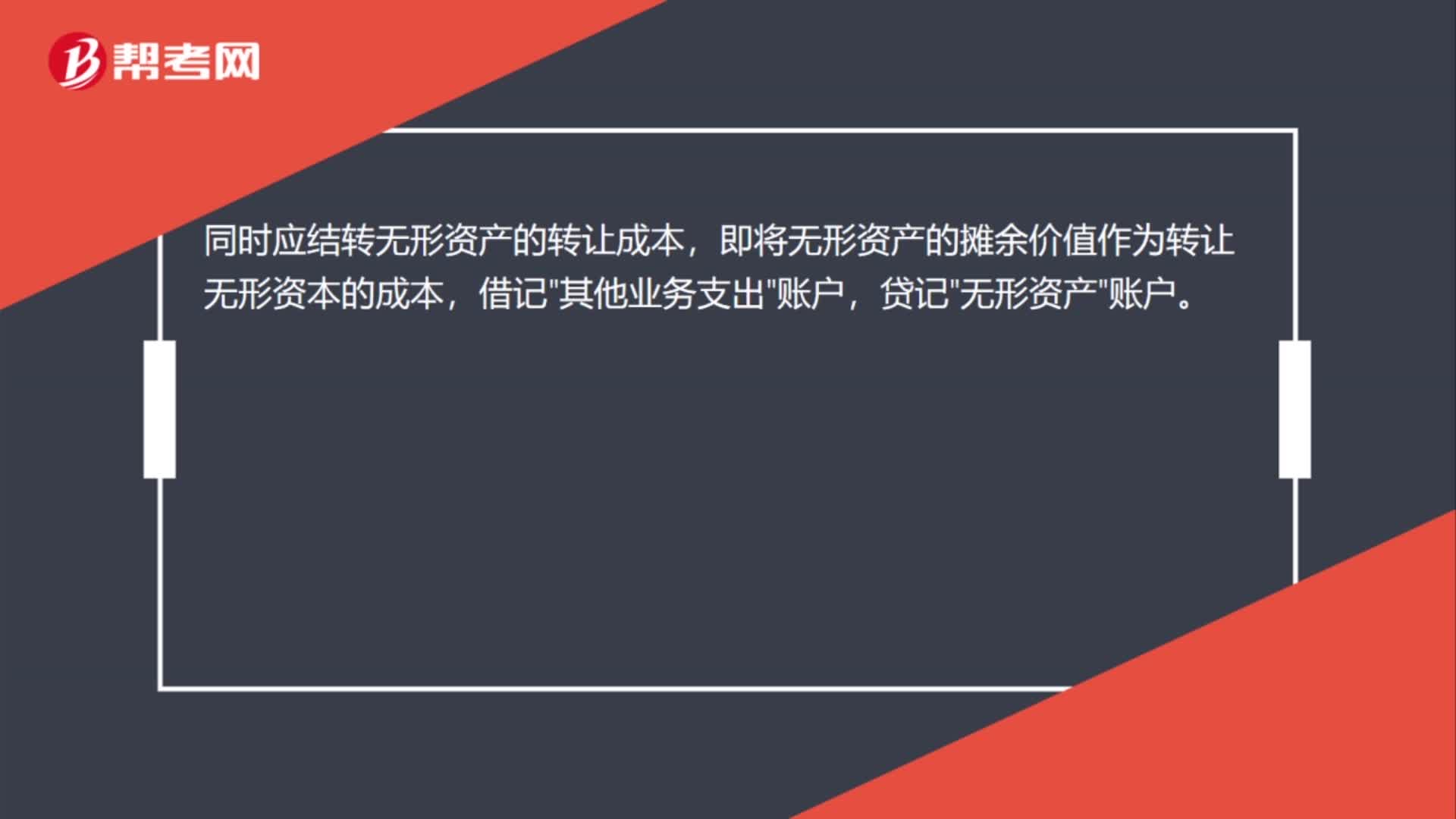

01:54處置無(wú)形資產(chǎn)怎么結(jié)轉(zhuǎn)成本?:處置無(wú)形資產(chǎn)怎么結(jié)轉(zhuǎn)成本?同時(shí)企業(yè)應(yīng)結(jié)轉(zhuǎn)無(wú)形資產(chǎn)的成本。企業(yè)轉(zhuǎn)讓無(wú)形資產(chǎn)的所有權(quán),也就是企業(yè)將在法律規(guī)定的范圍內(nèi)對(duì)其無(wú)形資產(chǎn)所享有的占有、使用、收益、處分的權(quán)利轉(zhuǎn)讓給受讓方。企業(yè)應(yīng)按實(shí)際取得的轉(zhuǎn)讓收入,同時(shí)應(yīng)結(jié)轉(zhuǎn)無(wú)形資產(chǎn)的轉(zhuǎn)讓成本,即將無(wú)形資產(chǎn)的攤余價(jià)值作為轉(zhuǎn)讓無(wú)形資本的成本,借記"其他業(yè)務(wù)支出"賬戶,貸記"無(wú)形資產(chǎn)"賬戶。企業(yè)轉(zhuǎn)讓無(wú)形資產(chǎn)的使用權(quán)時(shí)。

05:27

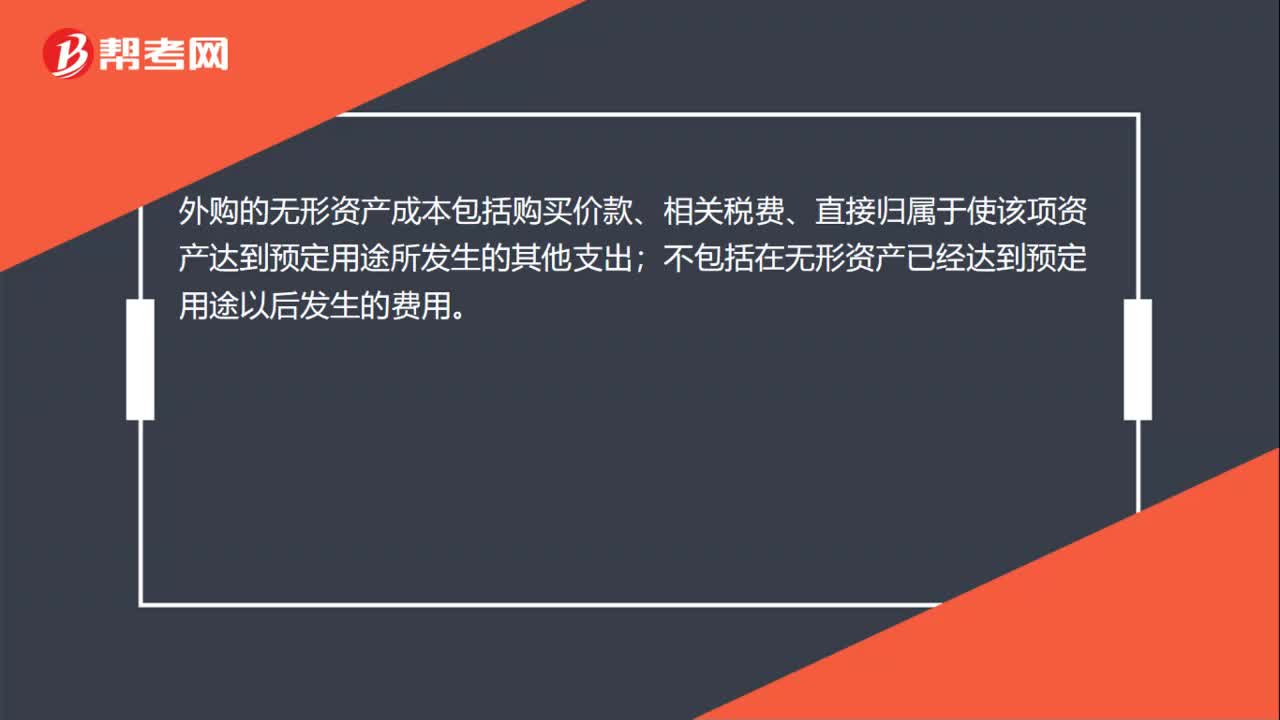

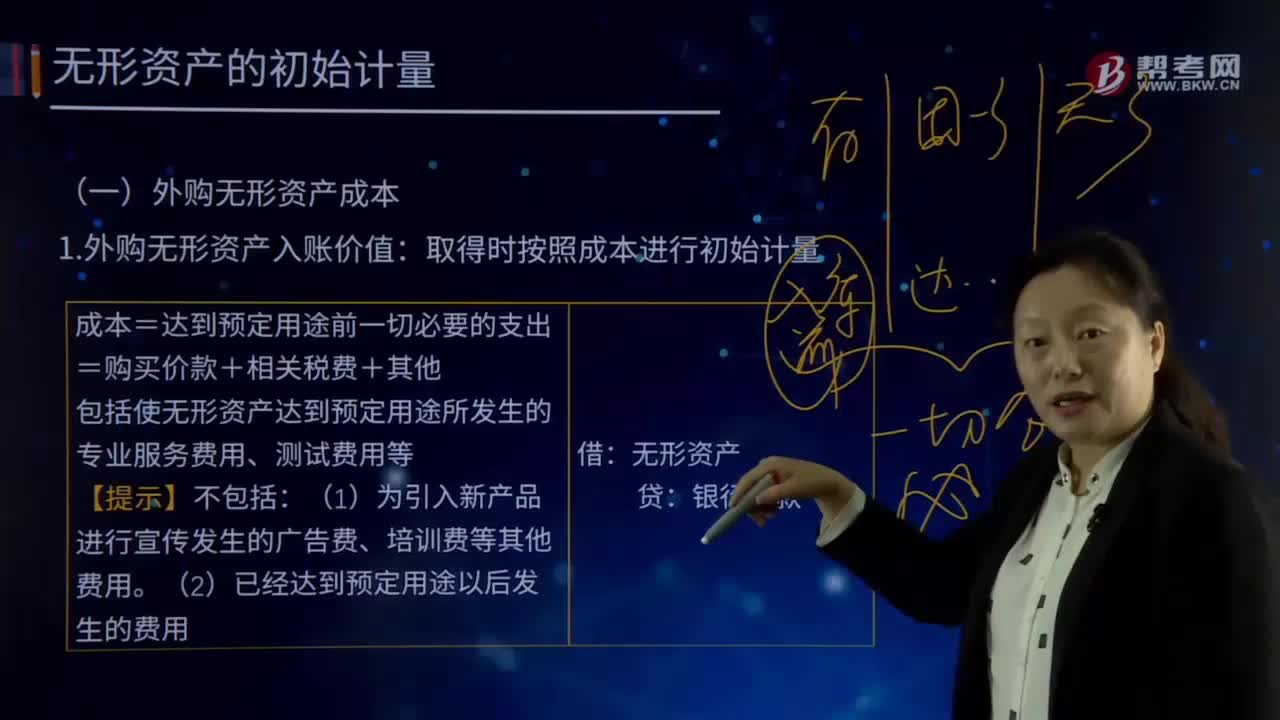

05:27怎樣在取得外購(gòu)無(wú)形資產(chǎn)入賬價(jià)值時(shí)按照成本進(jìn)行初始計(jì)量?:怎樣在取得外購(gòu)無(wú)形資產(chǎn)入賬價(jià)值時(shí)按照成本進(jìn)行初始計(jì)量?無(wú)形資產(chǎn)Intangible Assets是指企業(yè)擁有或者控制的沒(méi)有實(shí)物形態(tài)的可辨認(rèn)非貨幣性資產(chǎn)。廣義的無(wú)形資產(chǎn)包括貨幣資金、應(yīng)收帳款、金融資產(chǎn)、長(zhǎng)期股權(quán)投資、專利權(quán)、商標(biāo)權(quán)等,會(huì)計(jì)上通常將無(wú)形資產(chǎn)作狹義的理解,即將專利權(quán)、商標(biāo)權(quán)等稱為無(wú)形資產(chǎn)。成本=達(dá)到預(yù)定用途前一切必要的支出:=購(gòu)買(mǎi)價(jià)款+相關(guān)稅費(fèi)+其他。

00:32

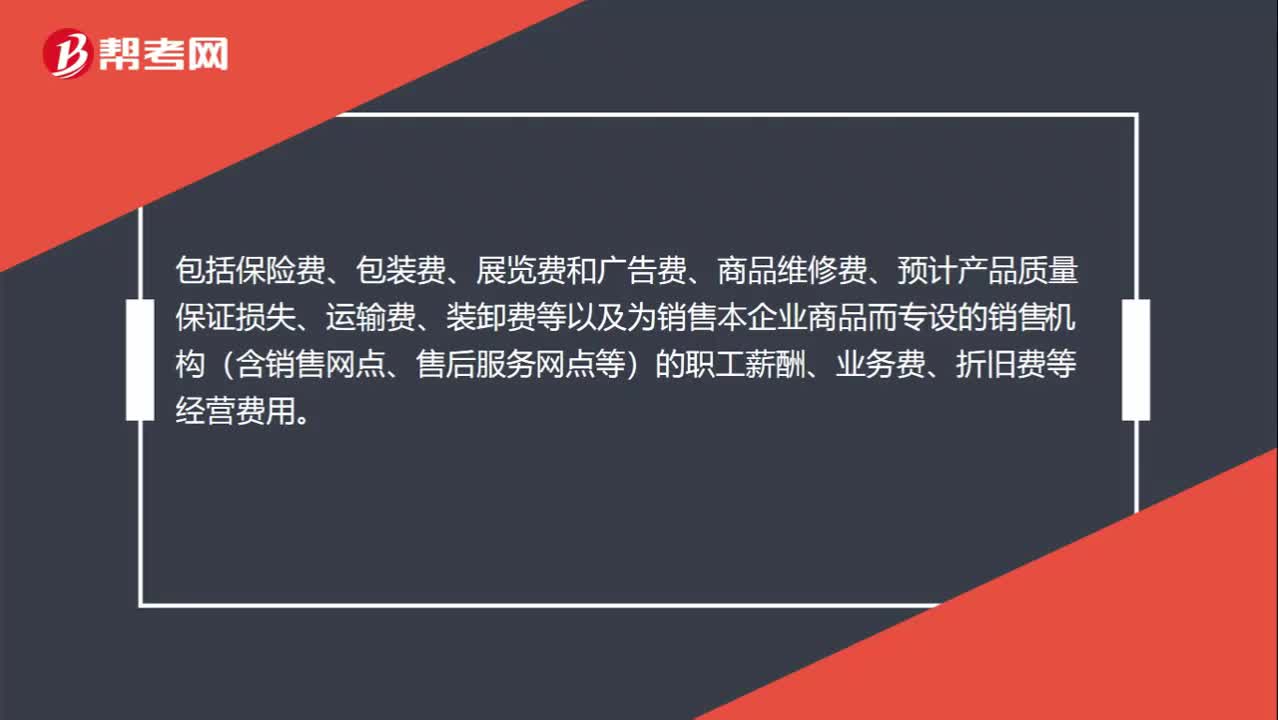

00:32營(yíng)業(yè)成本包括哪些?:營(yíng)業(yè)成本包括保險(xiǎn)費(fèi)、包裝費(fèi)、展覽費(fèi)和廣告費(fèi)、商品維修費(fèi)、預(yù)計(jì)產(chǎn)品質(zhì)量保證損失、運(yùn)輸費(fèi)、裝卸費(fèi)等以及為銷售本企業(yè)商品而專設(shè)的銷售機(jī)構(gòu)(含銷售網(wǎng)點(diǎn)、售后服務(wù)網(wǎng)點(diǎn)等)的職工薪酬、業(yè)務(wù)費(fèi)、折舊費(fèi)等經(jīng)營(yíng)費(fèi)用。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日