-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:23

00:23

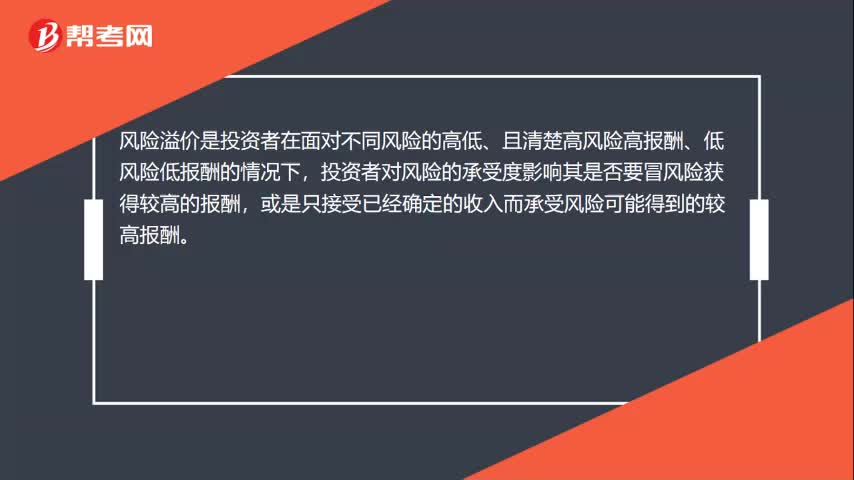

風(fēng)險溢價是什么?:風(fēng)險溢價是什么?風(fēng)險溢價是投資者在面對不同風(fēng)險的高低、且清楚高風(fēng)險高報酬、低風(fēng)險低報酬的情況下,投資者對風(fēng)險的承受度影響其是否要冒風(fēng)險獲得較高的報酬,或是只接受已經(jīng)確定的收入而承受風(fēng)險可能得到的較高報酬。

02:06

02:06

怎樣進(jìn)行進(jìn)行風(fēng)險評估?:企業(yè)要對收集的風(fēng)險管理初始信息和企業(yè)各項業(yè)務(wù)管理及其重要業(yè)務(wù)流程進(jìn)行風(fēng)險評估。風(fēng)險評估包括風(fēng)險辨識、風(fēng)險分析、風(fēng)險評價三個步驟。(1)風(fēng)險辨識是指查找企業(yè)各業(yè)務(wù)單元、各項重要經(jīng)營活動及其重要業(yè)務(wù)流程中有無風(fēng)險,(2)風(fēng)險分析是對辨識出的風(fēng)險及其特征進(jìn)行明確的定義描述,(3)風(fēng)險評價是評估風(fēng)險對企業(yè)實現(xiàn)目標(biāo)的影響程度、風(fēng)險的價值等。進(jìn)行風(fēng)險辨識、分析、評價,風(fēng)險分析應(yīng)包括風(fēng)險之間的關(guān)系分析。

01:36

01:36

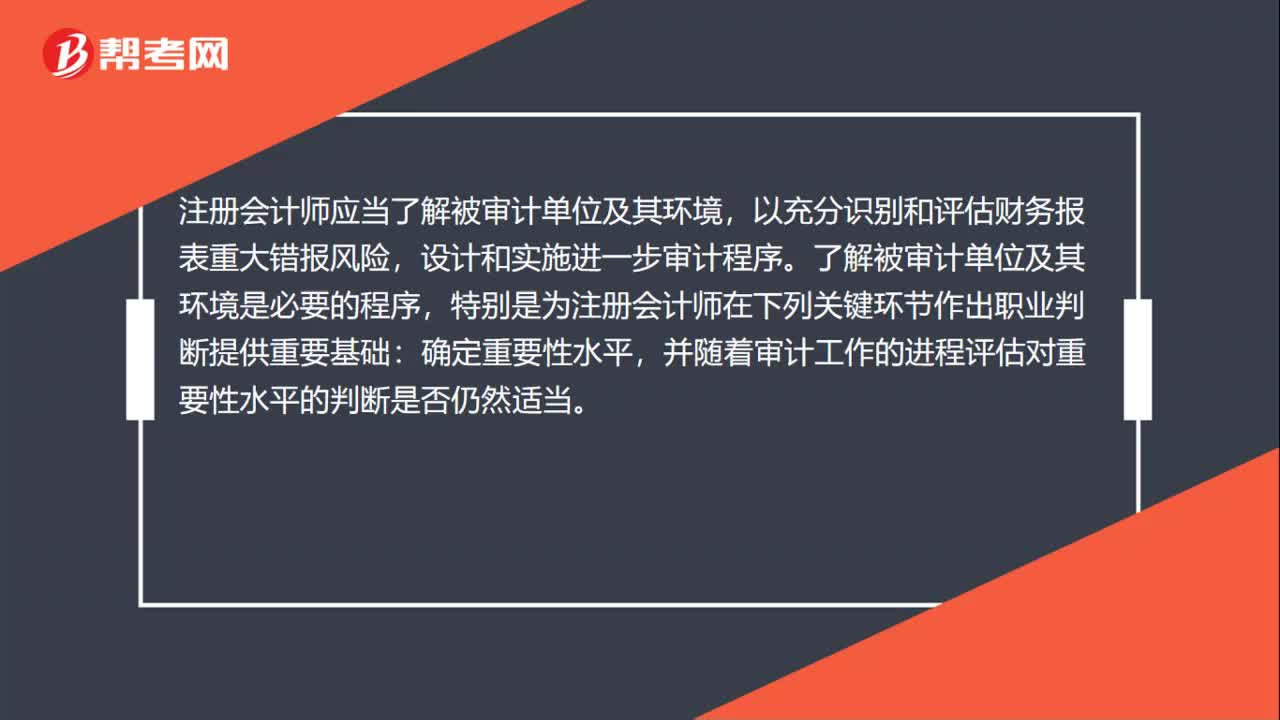

風(fēng)險識別和評估是什么?:風(fēng)險識別和評估是指注冊會計師通過實施風(fēng)險評估程序,識別和評估財務(wù)報表層次和認(rèn)定層次的重大錯報風(fēng)險。風(fēng)險識別是指識別財務(wù)報表層次和認(rèn)定層次的重大錯報風(fēng)險,風(fēng)險評估是指對重大錯報發(fā)生的可能性和后果嚴(yán)重程度進(jìn)行評估。以充分識別和評估財務(wù)報表重大錯報風(fēng)險,了解被審計單位及其環(huán)境是必要的程序,特別是為注冊會計師在下列關(guān)鍵環(huán)節(jié)作出職業(yè)判斷提供重要基礎(chǔ):并隨著審計工作的進(jìn)程評估對重要性水平的判斷是否仍然適當(dāng)。

01:55

01:55

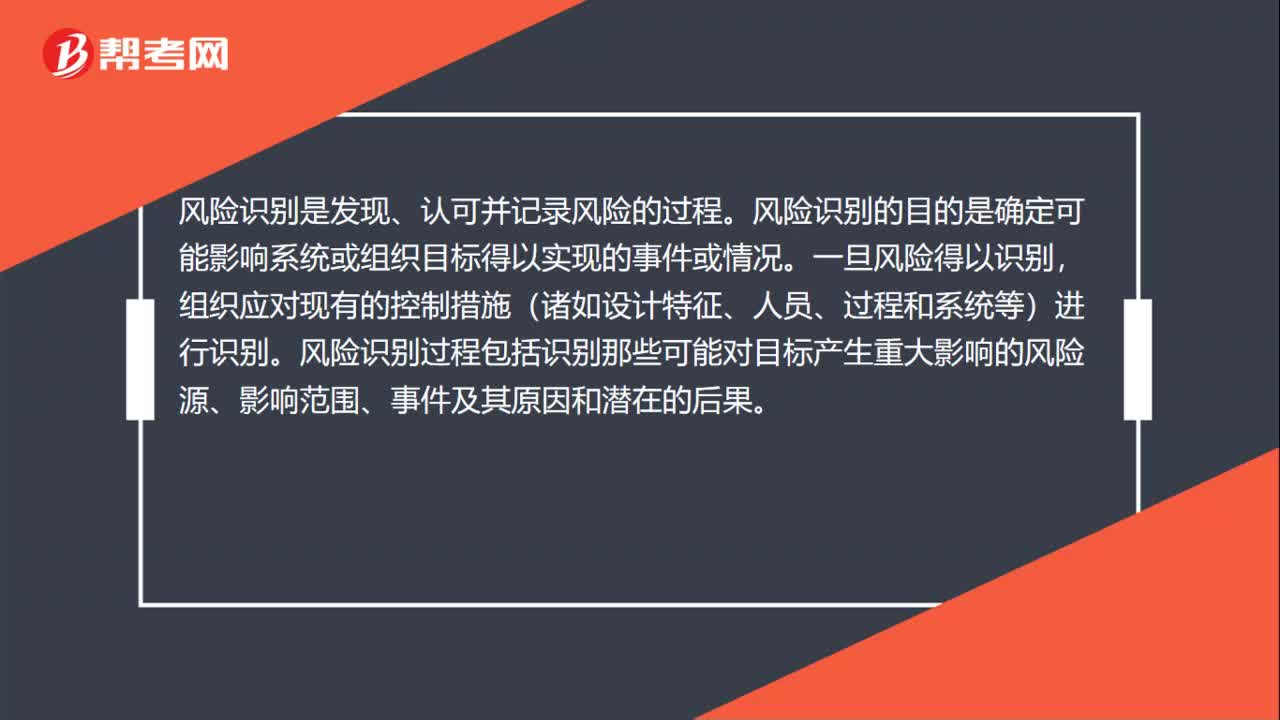

風(fēng)險評估過程是什么?:風(fēng)險評估是由風(fēng)險識別、風(fēng)險分析及風(fēng)險評價構(gòu)成的一個完整過程。風(fēng)險識別是發(fā)現(xiàn)、認(rèn)可并記錄風(fēng)險的過程。風(fēng)險識別的目的是確定可能影響系統(tǒng)或組織目標(biāo)得以實現(xiàn)的事件或情況。組織應(yīng)對現(xiàn)有的控制措施(諸如設(shè)計特征、人員、過程和系統(tǒng)等)進(jìn)行識別。風(fēng)險識別過程包括識別那些可能對目標(biāo)產(chǎn)生重大影響的風(fēng)險源、影響范圍、事件及其原因和潛在的后果。風(fēng)險分析要考慮導(dǎo)致風(fēng)險的原因和風(fēng)險源、風(fēng)險后果及其發(fā)生的可能性。

01:33

01:33

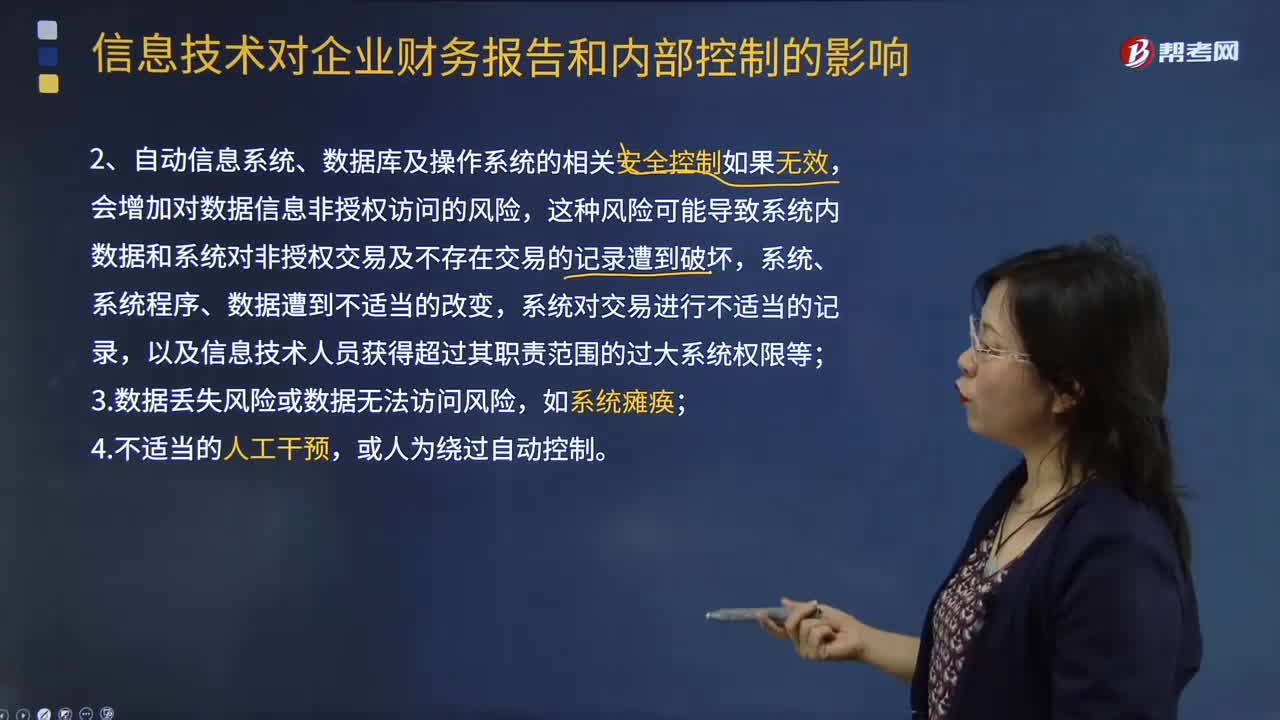

怎樣評估信息技術(shù)的風(fēng)險?:信息技術(shù)是指在信息科學(xué)的基本原理和方法的指導(dǎo)下擴展人類信息功能的技術(shù)。信息技術(shù)是以電子計算機和現(xiàn)代通信為主要手段實現(xiàn)信息的獲取,傳遞和利用等功能的技術(shù)總和。感覺器官承擔(dān)的信息獲取功能,神經(jīng)網(wǎng)絡(luò)承擔(dān)的信息傳遞功能,思維器官承擔(dān)的信息認(rèn)知功能和信息再生功能,效應(yīng)器官承擔(dān)的信息執(zhí)行功能。1.信息系統(tǒng)或相關(guān)系統(tǒng)程序可能會對數(shù)據(jù)進(jìn)行錯誤處理,2.自動信息系統(tǒng)、數(shù)據(jù)庫及操作系統(tǒng)的相關(guān)安全控制如果無效。

00:28

00:28

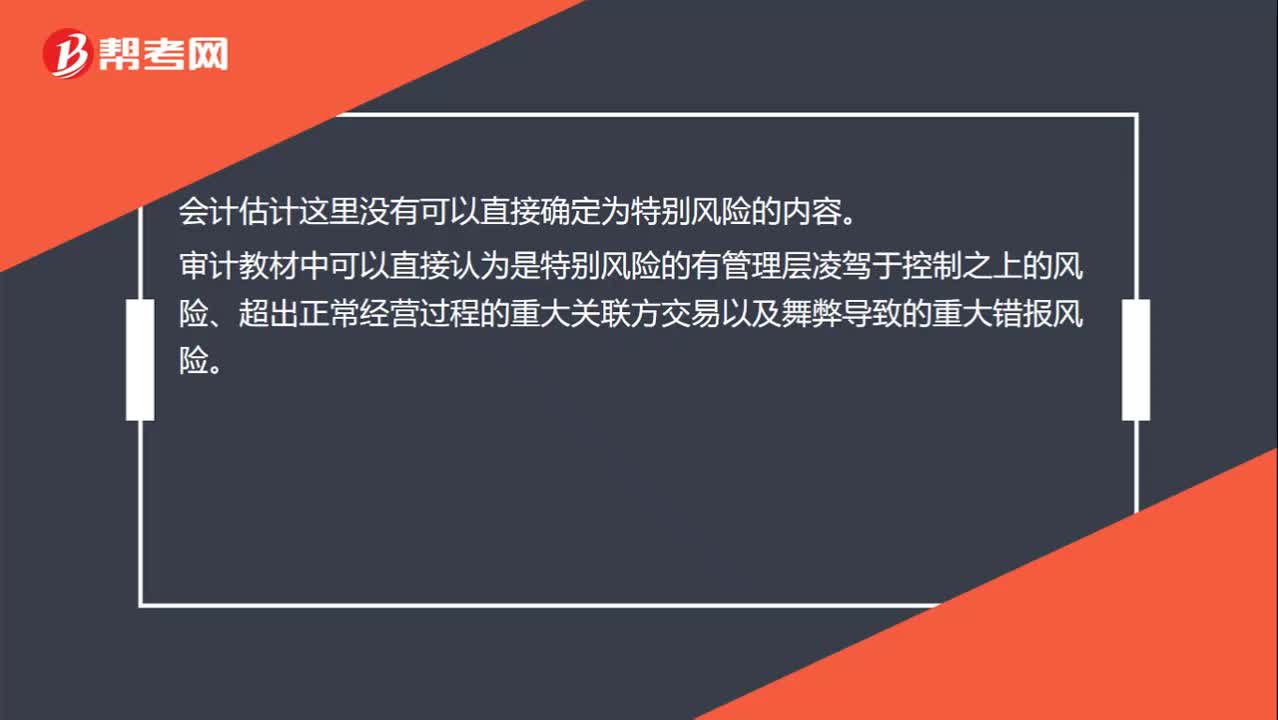

什么樣的會計估計可以認(rèn)定為特別風(fēng)險?:什么樣的會計估計可以認(rèn)定為特別風(fēng)險?會計估計這里沒有可以直接確定為特別風(fēng)險的內(nèi)容。審計教材中可以直接認(rèn)為是特別風(fēng)險的有管理層凌駕于控制之上的風(fēng)險、超出正常經(jīng)營過程的重大關(guān)聯(lián)方交易以及舞弊導(dǎo)致的重大錯報風(fēng)險。

00:43

00:43

注冊會計師可以評估審計風(fēng)險嗎?:注冊會計師可以評估審計風(fēng)險嗎?審計風(fēng)險是指當(dāng)財務(wù)報表存在重大錯報時,注冊會計師發(fā)表不恰當(dāng)審計意見的可能性,即注冊會計師無法評估出來將來發(fā)表的審計意見不恰當(dāng)?shù)目赡苄杂卸啻螅栽擄L(fēng)險不是注冊會計師評估出來的。注冊會計師預(yù)先設(shè)定一個可以接受的限度,然后通過實施審計程序,將實際面臨的該風(fēng)險控制在預(yù)先設(shè)定的可接受的水平之下。

01:26

01:26

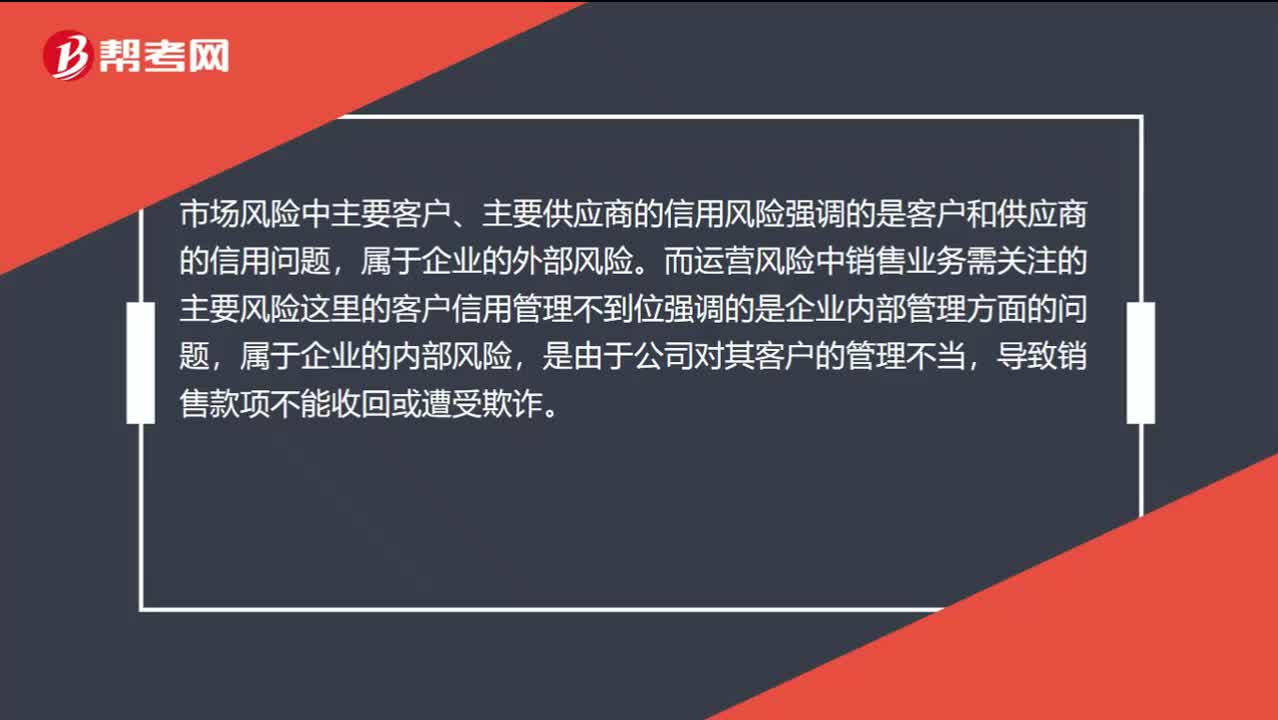

市場信用風(fēng)險和運營銷售風(fēng)險怎么區(qū)分?:市場信用風(fēng)險和運營銷售風(fēng)險怎么區(qū)分?市場風(fēng)險中“與運營風(fēng)險中銷售業(yè)務(wù)需關(guān)注的主要風(fēng)險之一“客戶信用管理不到位”市場風(fēng)險中主要客戶、主要供應(yīng)商的信用風(fēng)險強調(diào)的是客戶和供應(yīng)商的信用問題,屬于企業(yè)的外部風(fēng)險。而運營風(fēng)險中銷售業(yè)務(wù)需關(guān)注的主要風(fēng)險這里的客戶信用管理不到位強調(diào)的是企業(yè)內(nèi)部管理方面的問題,屬于企業(yè)的內(nèi)部風(fēng)險,是由于公司對其客戶的管理不當(dāng)。

06:23

06:23

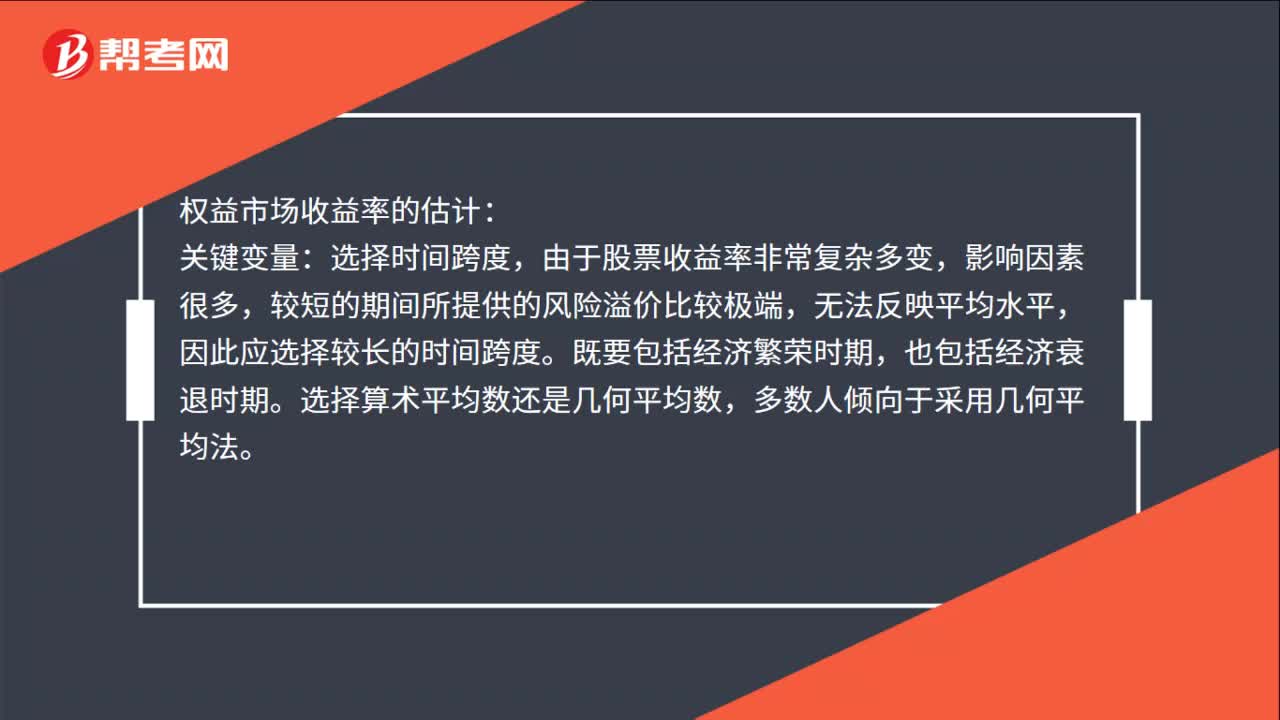

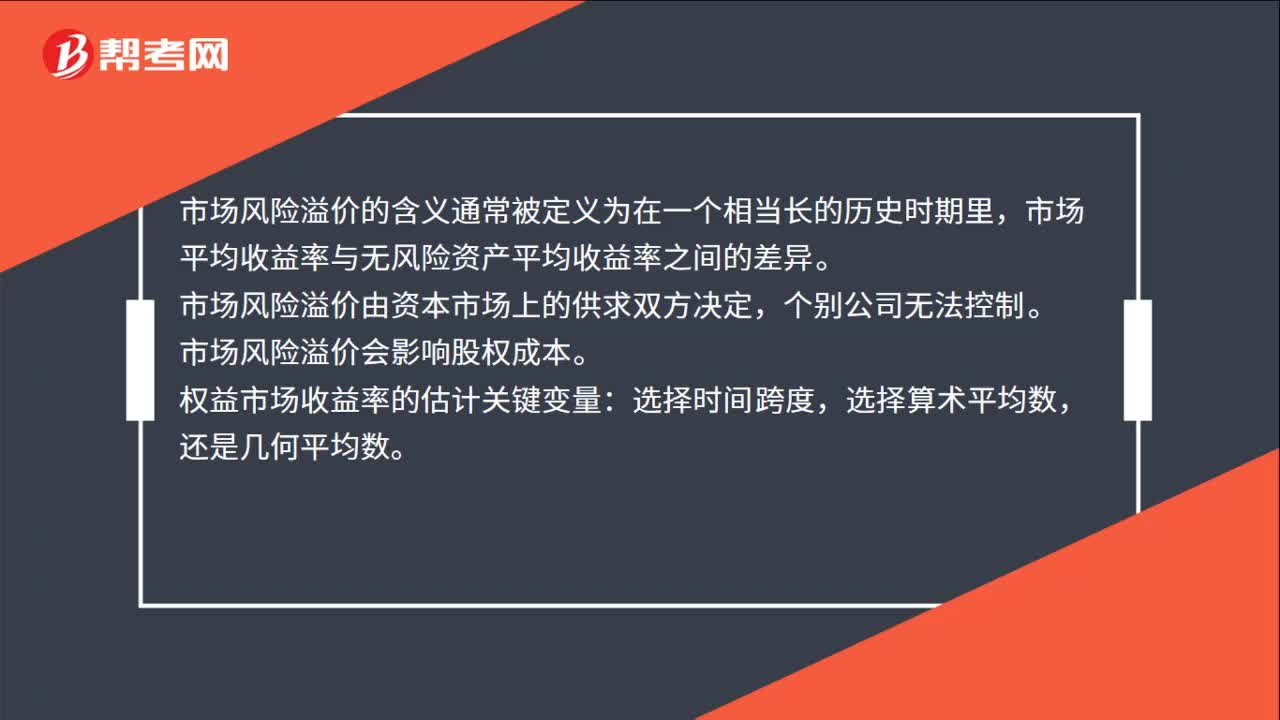

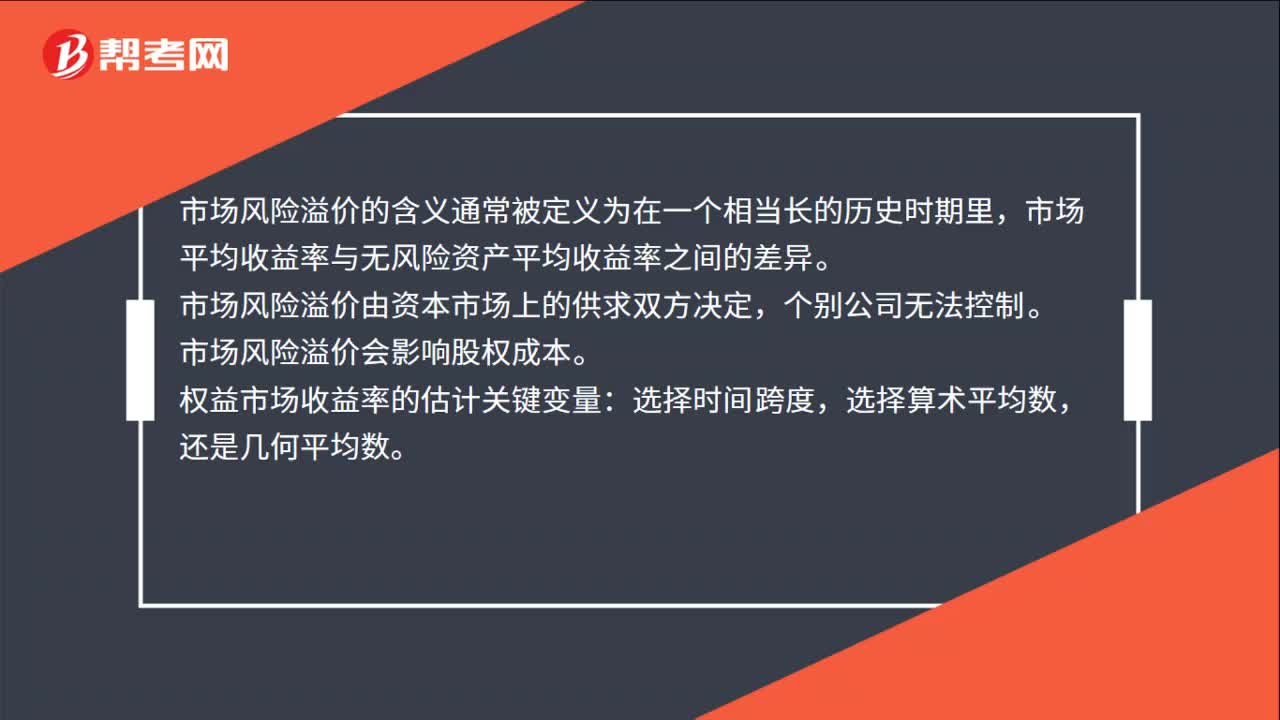

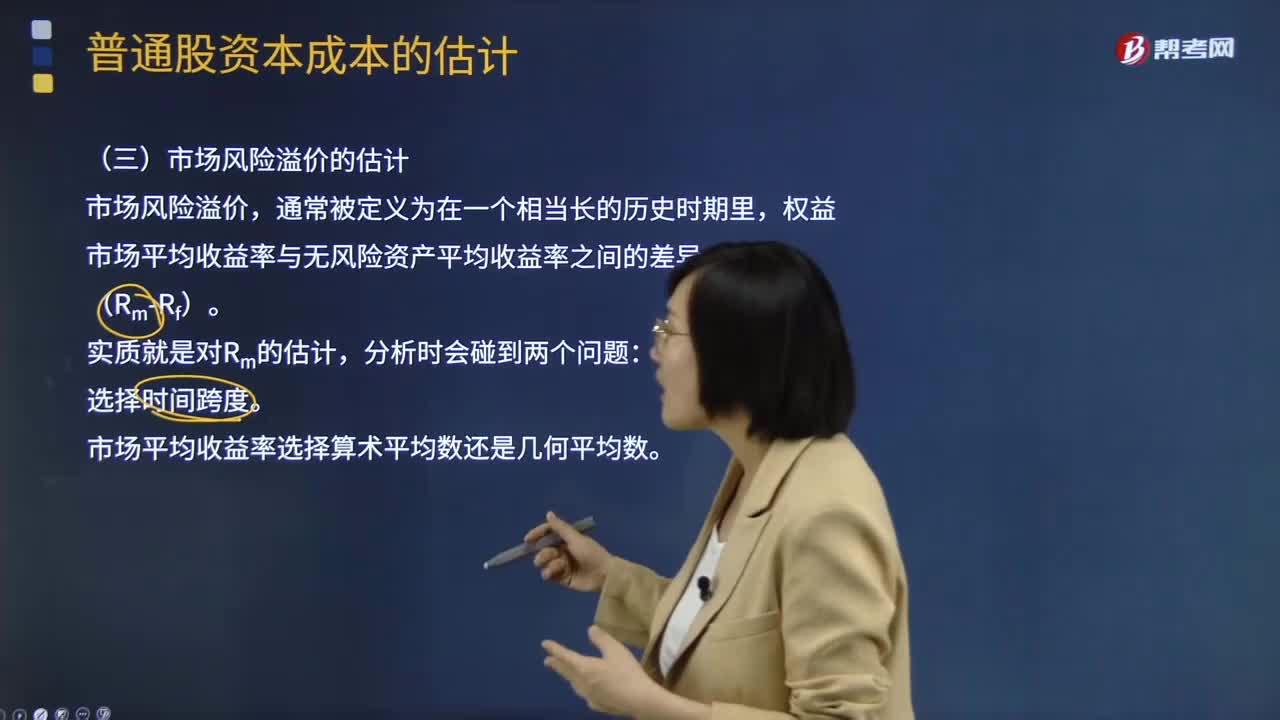

怎樣估計市場風(fēng)險溢價?:權(quán)益市場平均收益率與無風(fēng)險資產(chǎn)平均收益率之間的差異,因此較短的期間所提供的風(fēng)險溢價比較極端,兩種方法算出的風(fēng)險溢價有很大的差異,幾何平均法得出的預(yù)期風(fēng)險溢價,【例題·計算分析題】某證券市場最近兩年的相關(guān)數(shù)據(jù)見表。【2012年注冊會計師考試真題】資本資產(chǎn)定價模型是估計權(quán)益成本的一種方法。下列關(guān)于資本資產(chǎn)定價模型參數(shù)估計的說法中,A.估計無風(fēng)險報酬率時,C.估計市場風(fēng)險溢價時。

08:54

08:54

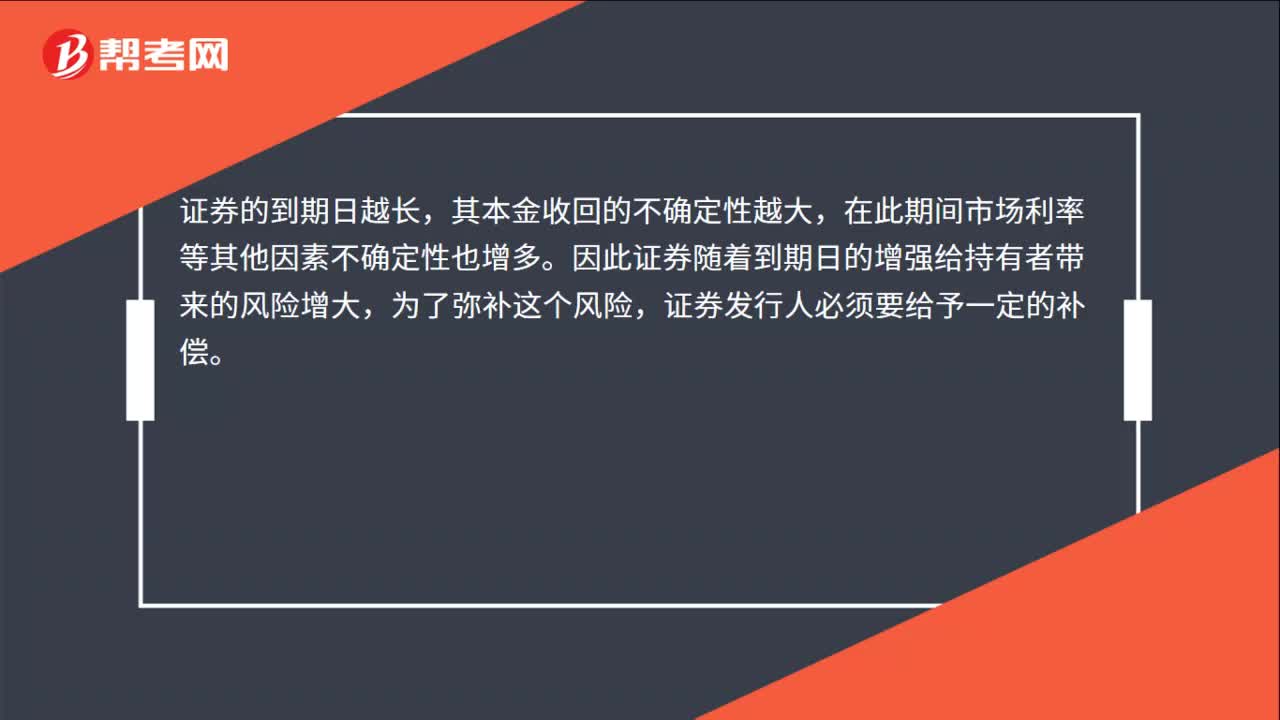

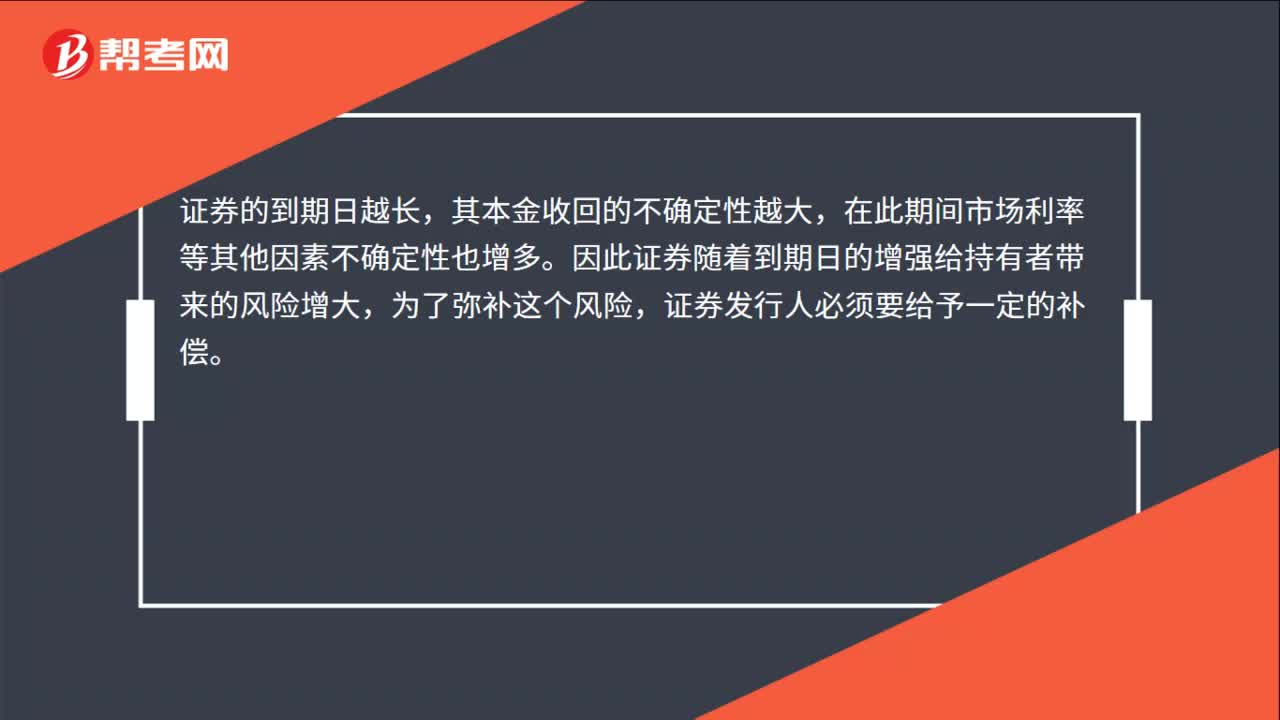

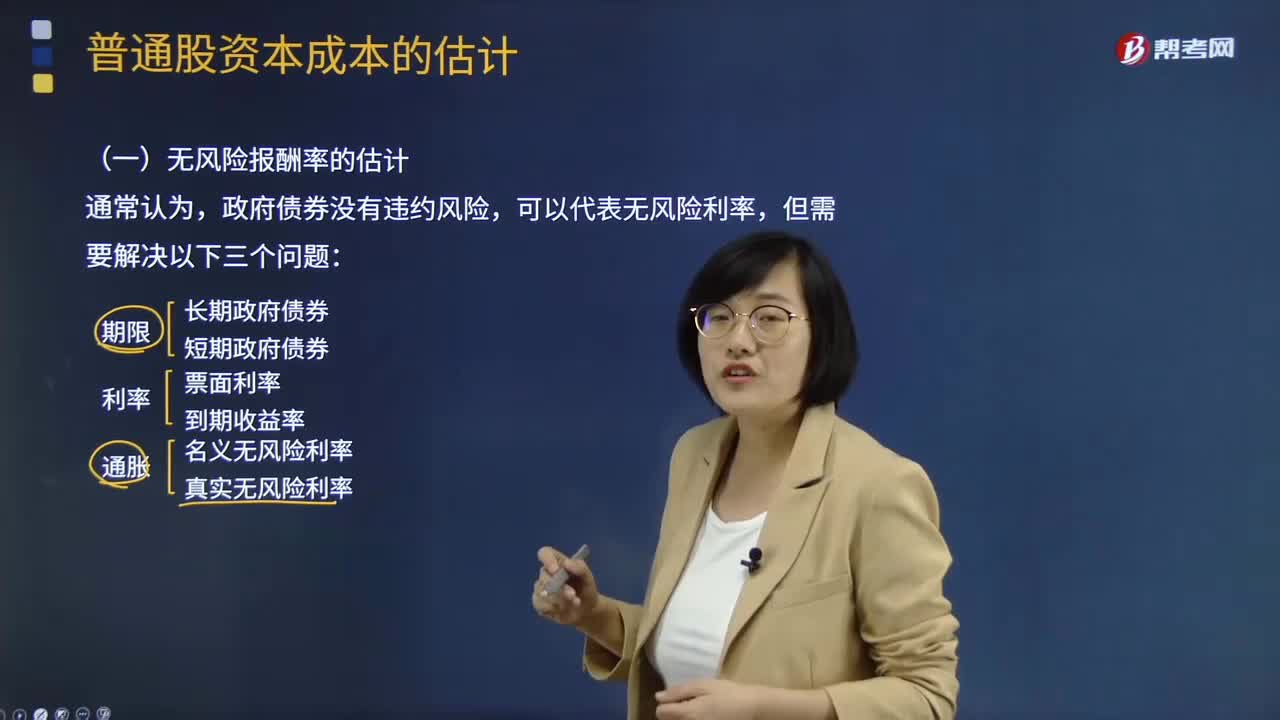

怎樣估計無風(fēng)險報酬率?:無風(fēng)險收益率risk-free return rate指評估基準(zhǔn)日相對無風(fēng)險證券的當(dāng)期投資收益有時也稱為“政府債券沒有違約風(fēng)險,名義無風(fēng)險利率。真實無風(fēng)險利率,計算資本成本時應(yīng)選擇長期政府債券的利率,(3)長期政府債券的利率波動較小。2.選擇票面利率或到期收益率,應(yīng)當(dāng)選擇上市交易的政府長期債券的到期收益率作為無風(fēng)險利率的代表。長期政府債券的付息期不同:

06:56

06:56

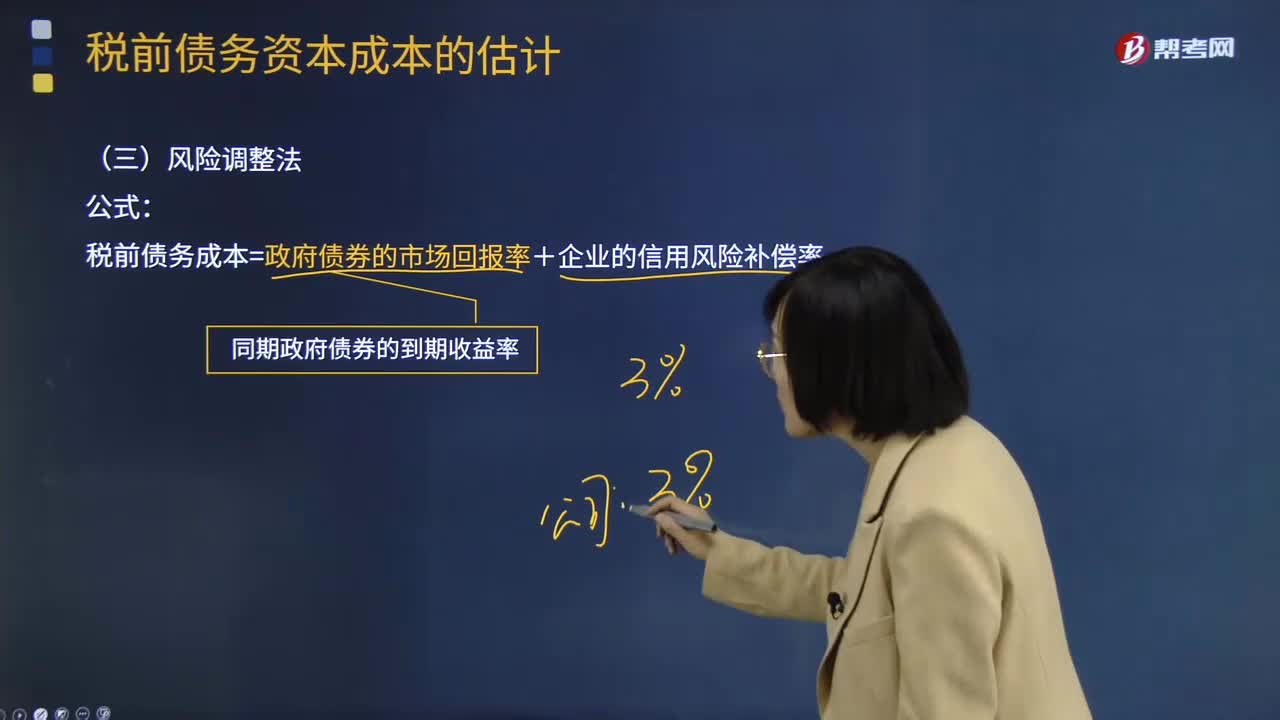

怎樣用風(fēng)險調(diào)整法估計稅前債務(wù)資本成本?:怎樣用風(fēng)險調(diào)整法估計稅前債務(wù)資本成本?稅前債務(wù)成本=政府債券的市場回報率+企業(yè)的信用風(fēng)險補償率;①選擇若干信用級別與本公司相同的上市的公司債券,②計算這些上市公司債券的到期收益率,③計算與這些上市公司債券同期的長期政府債券到期收益率(無風(fēng)險利率);假設(shè)當(dāng)前的無風(fēng)險利率(同期政府債券的市場收益率)為3.5%,【2013年注冊會計師考試真題】甲公司采用風(fēng)險調(diào)整法估計債務(wù)成本。

01:05

01:05

為什么會有股價上漲風(fēng)險和股價低迷風(fēng)險?:為什么會有股價上漲風(fēng)險和股價低迷風(fēng)險?(1)股價上漲風(fēng)險。雖然可轉(zhuǎn)換債券的轉(zhuǎn)換價格高于其發(fā)行時的股票價格,但如果轉(zhuǎn)換時股票價格大幅上漲,公司只能以較低的固定轉(zhuǎn)換價格換出股票,會降低公司的股權(quán)籌資額。(2)股價低迷風(fēng)險。發(fā)行可轉(zhuǎn)換債券后,如果股價沒有達(dá)到轉(zhuǎn)股所需要的水平,可轉(zhuǎn)換債券持有者沒有如期轉(zhuǎn)換普通股,公司短期內(nèi)集中償還債務(wù)的壓力會更明顯。尤其是有些公司發(fā)行可轉(zhuǎn)換債券的目的是籌集權(quán)益資本。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日