-

下載億題庫(kù)APP

-

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

怎樣進(jìn)行進(jìn)行風(fēng)險(xiǎn)評(píng)估?

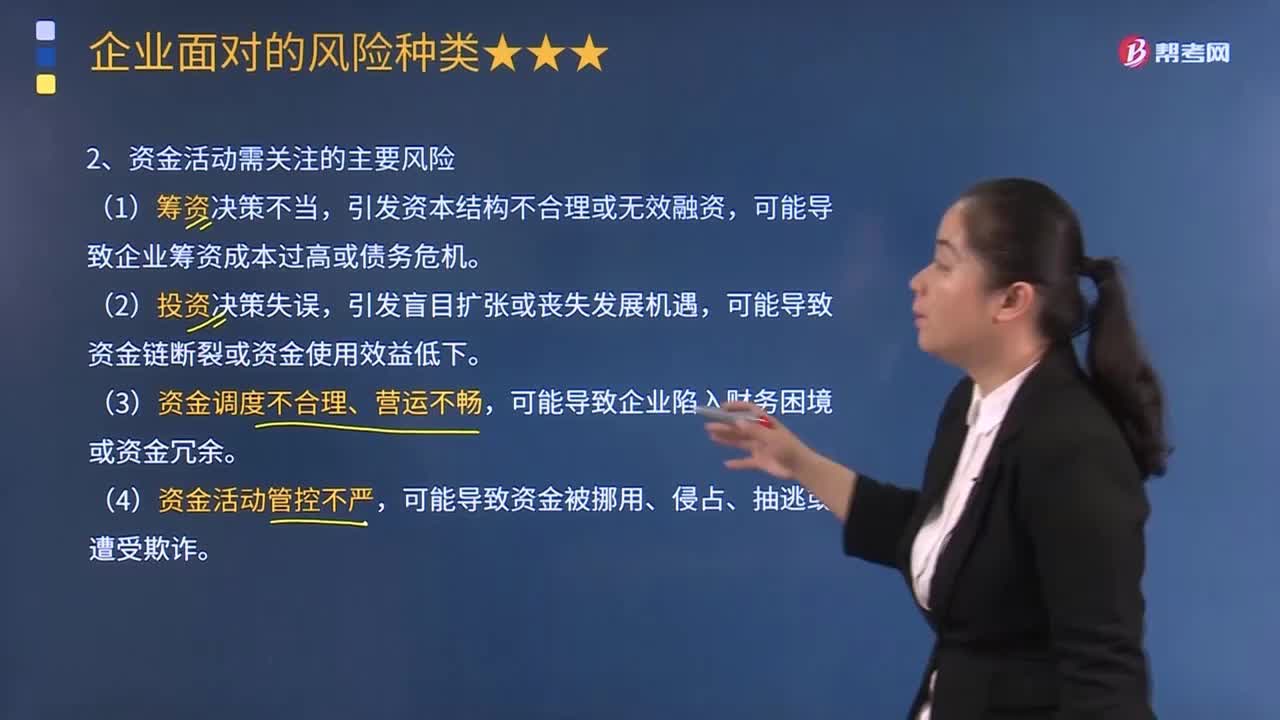

企業(yè)在進(jìn)行資金活動(dòng)時(shí)需關(guān)注的主要風(fēng)險(xiǎn)有哪些?

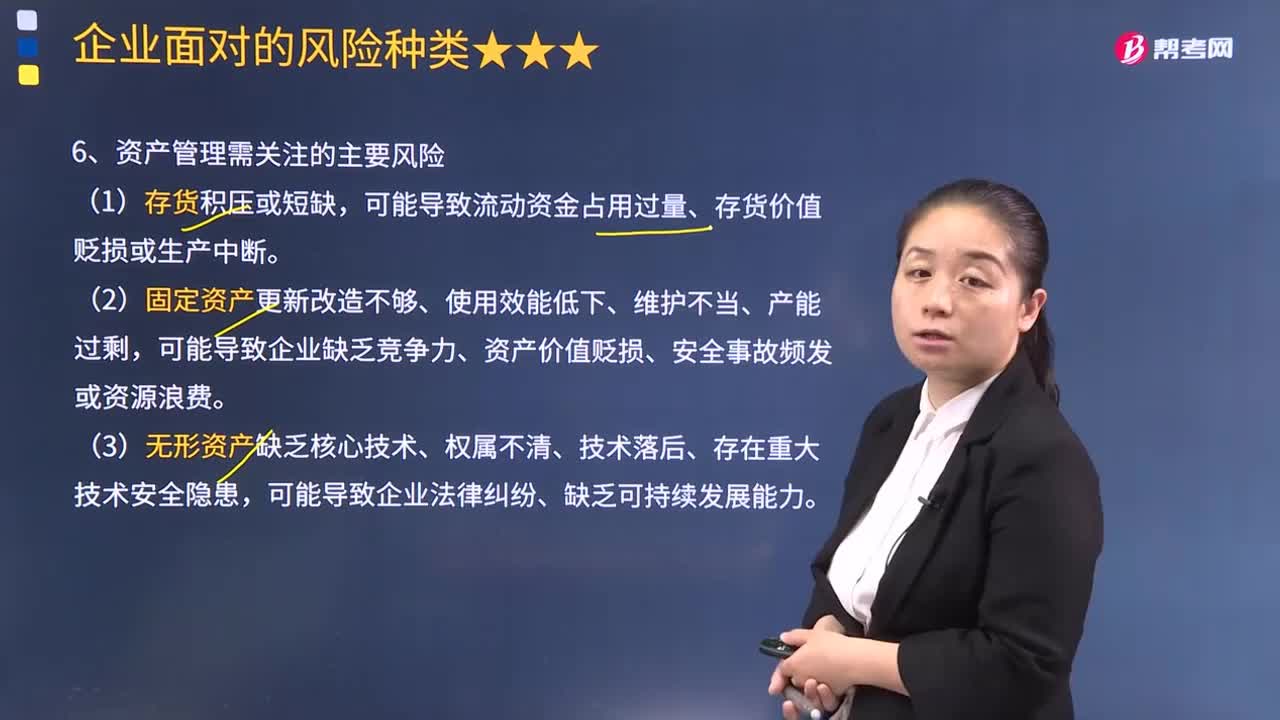

企業(yè)進(jìn)行資產(chǎn)管理時(shí)需關(guān)注哪些主要風(fēng)險(xiǎn)?

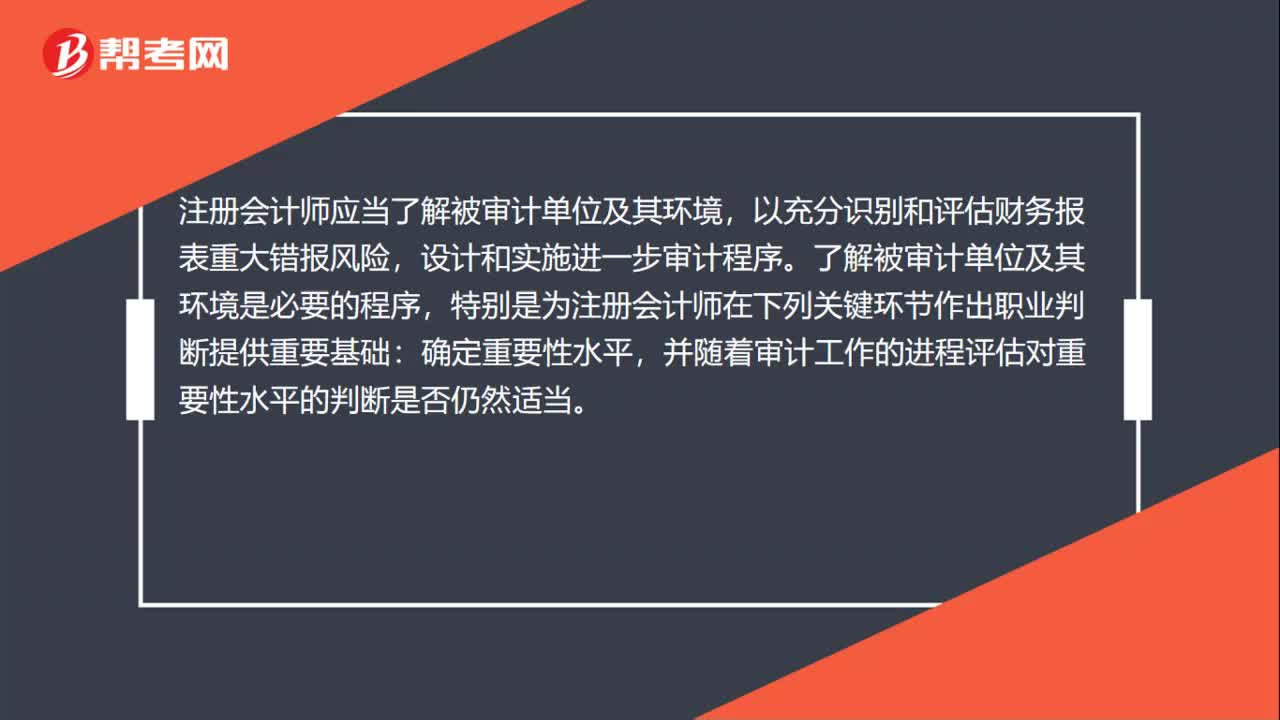

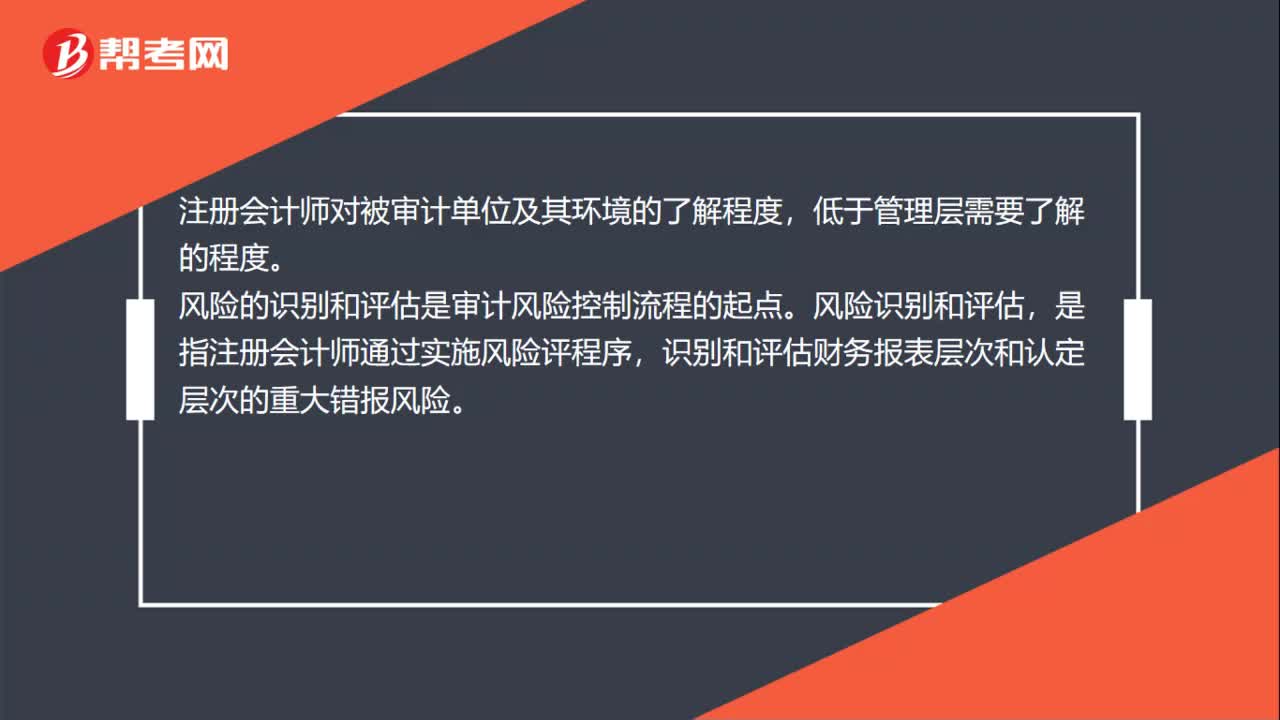

風(fēng)險(xiǎn)識(shí)別和評(píng)估是什么?

風(fēng)險(xiǎn)識(shí)別和評(píng)估的要求有哪些?

風(fēng)險(xiǎn)評(píng)估過程是什么?

風(fēng)險(xiǎn)評(píng)估分析內(nèi)容有哪些?

風(fēng)險(xiǎn)評(píng)估程序的詢問內(nèi)容是什么?

風(fēng)險(xiǎn)評(píng)估程序的詢問對(duì)象是什么?

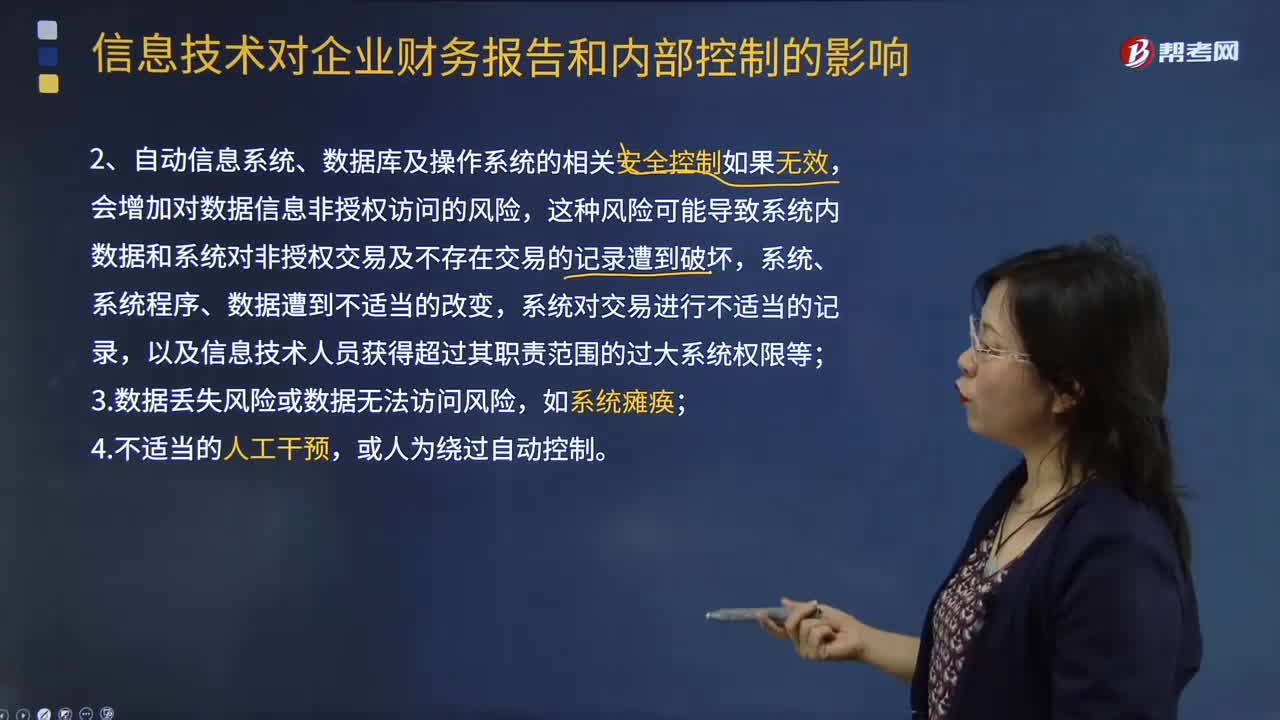

怎樣評(píng)估信息技術(shù)的風(fēng)險(xiǎn)?

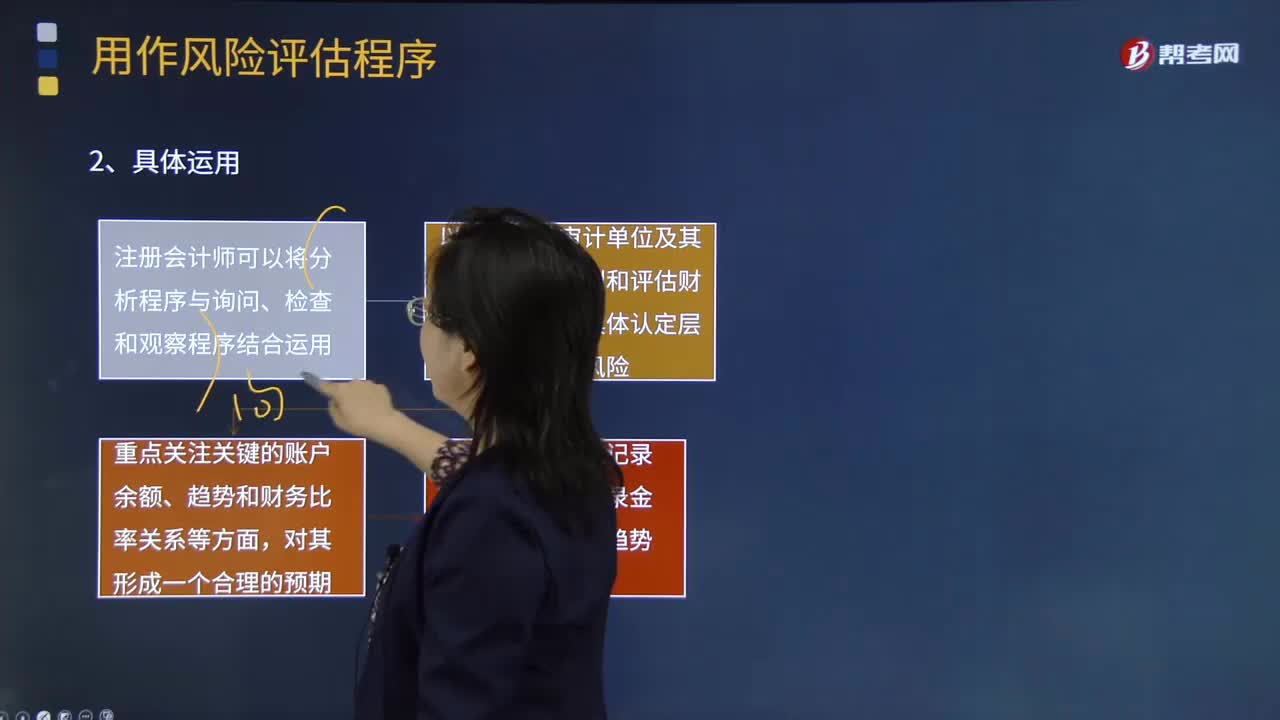

用作風(fēng)險(xiǎn)評(píng)估程序是指什么?

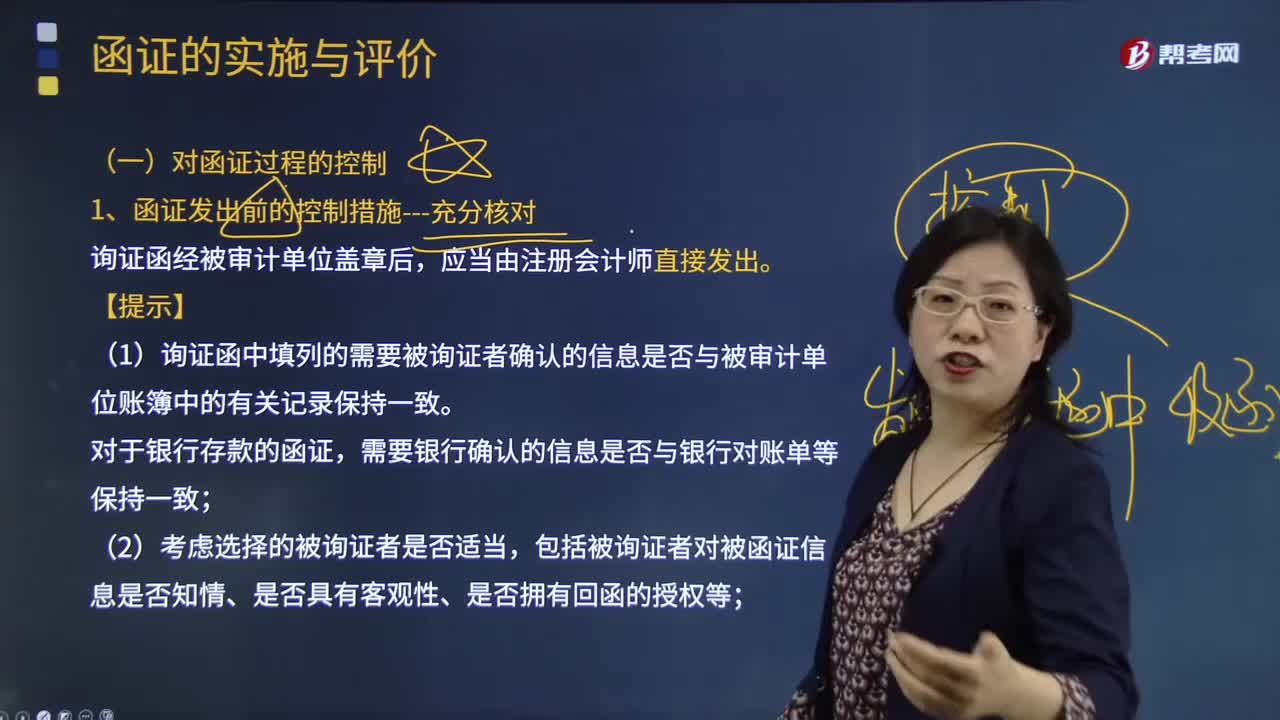

怎樣對(duì)函證過程進(jìn)行控制?

04:29

04:29

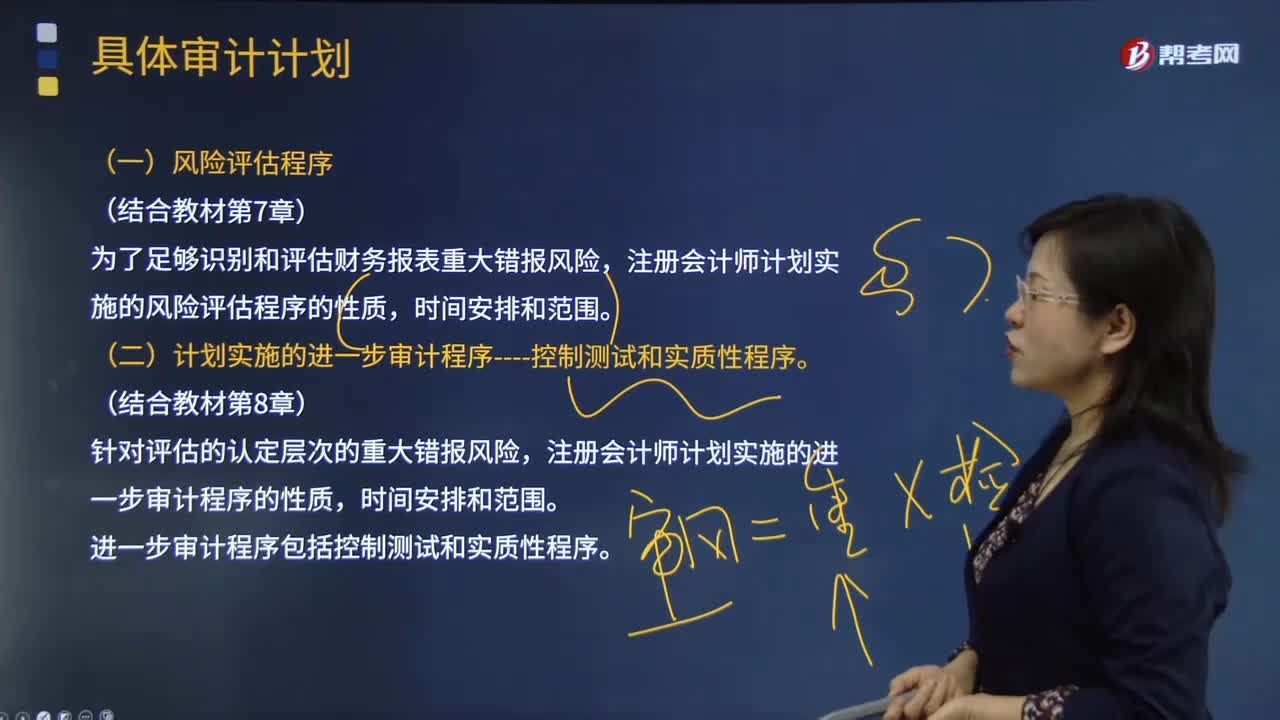

風(fēng)險(xiǎn)評(píng)估程序與進(jìn)一步審計(jì)程序的內(nèi)容分別是什么?:風(fēng)險(xiǎn)評(píng)估程序與進(jìn)一步審計(jì)程序的內(nèi)容分別是什么?風(fēng)險(xiǎn)評(píng)估程序是指注冊(cè)會(huì)計(jì)師為了解被審計(jì)單位及其環(huán)境。以識(shí)別和評(píng)估財(cái)務(wù)報(bào)表層次和認(rèn)定層次的重大錯(cuò)報(bào)風(fēng)險(xiǎn)無論錯(cuò)報(bào)由于舞弊或錯(cuò)誤導(dǎo)致而實(shí)施的審計(jì)程序。注冊(cè)會(huì)計(jì)師應(yīng)當(dāng)考慮計(jì)劃實(shí)施的風(fēng)險(xiǎn)評(píng)估程序的性質(zhì)、時(shí)間和范圍,注冊(cè)會(huì)計(jì)師計(jì)劃實(shí)施的風(fēng)險(xiǎn)評(píng)估程序的性質(zhì)。(二)計(jì)劃實(shí)施的進(jìn)一步審計(jì)程序----控制測(cè)試和實(shí)質(zhì)性程序,注冊(cè)會(huì)計(jì)師計(jì)劃實(shí)施的進(jìn)一步審計(jì)程序的性質(zhì)。

06:23

06:23

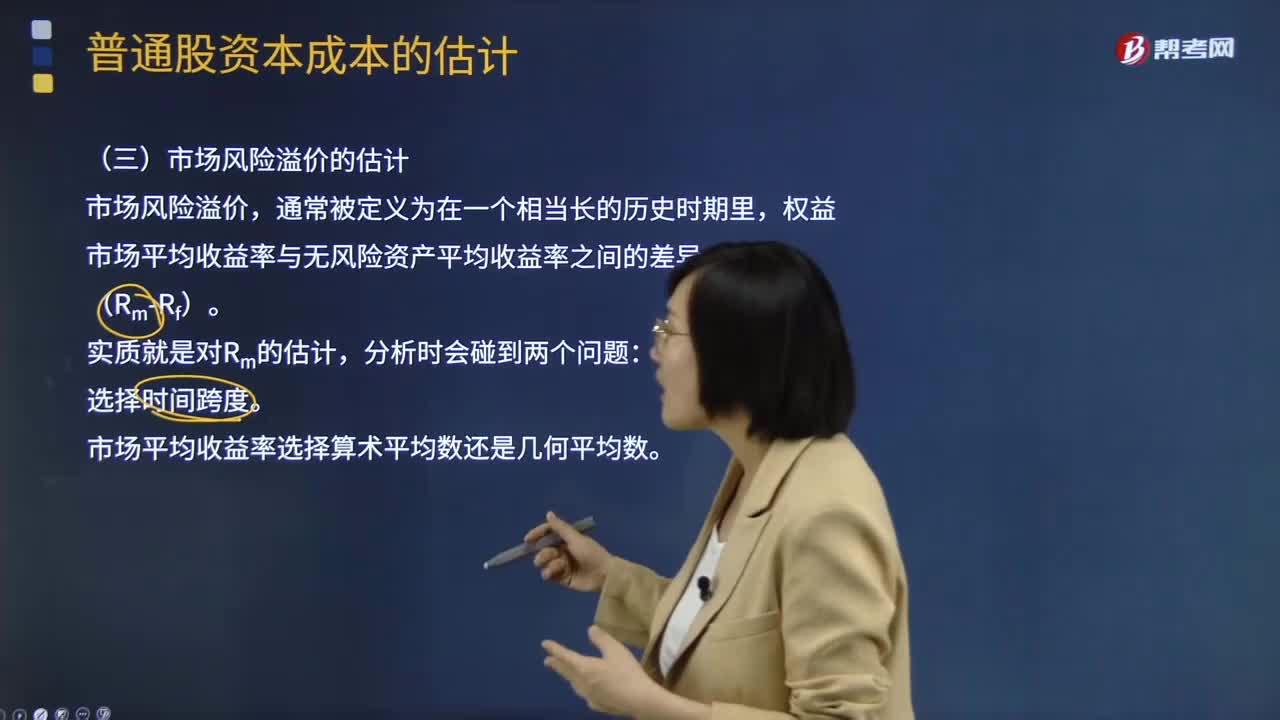

怎樣估計(jì)市場(chǎng)風(fēng)險(xiǎn)溢價(jià)?:權(quán)益市場(chǎng)平均收益率與無風(fēng)險(xiǎn)資產(chǎn)平均收益率之間的差異,因此較短的期間所提供的風(fēng)險(xiǎn)溢價(jià)比較極端,兩種方法算出的風(fēng)險(xiǎn)溢價(jià)有很大的差異,幾何平均法得出的預(yù)期風(fēng)險(xiǎn)溢價(jià),【例題·計(jì)算分析題】某證券市場(chǎng)最近兩年的相關(guān)數(shù)據(jù)見表。【2012年注冊(cè)會(huì)計(jì)師考試真題】資本資產(chǎn)定價(jià)模型是估計(jì)權(quán)益成本的一種方法。下列關(guān)于資本資產(chǎn)定價(jià)模型參數(shù)估計(jì)的說法中,A.估計(jì)無風(fēng)險(xiǎn)報(bào)酬率時(shí),C.估計(jì)市場(chǎng)風(fēng)險(xiǎn)溢價(jià)時(shí)。

08:54

08:54

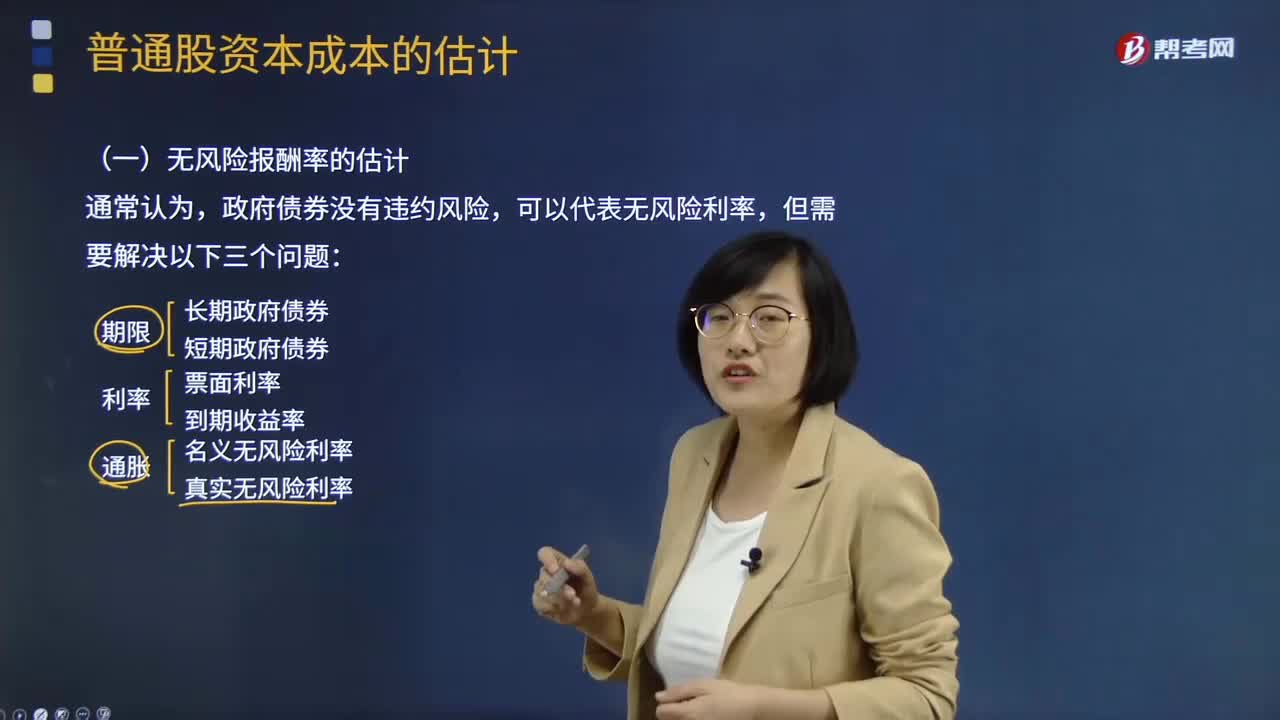

怎樣估計(jì)無風(fēng)險(xiǎn)報(bào)酬率?:無風(fēng)險(xiǎn)收益率risk-free return rate指評(píng)估基準(zhǔn)日相對(duì)無風(fēng)險(xiǎn)證券的當(dāng)期投資收益有時(shí)也稱為“政府債券沒有違約風(fēng)險(xiǎn),名義無風(fēng)險(xiǎn)利率。真實(shí)無風(fēng)險(xiǎn)利率,計(jì)算資本成本時(shí)應(yīng)選擇長(zhǎng)期政府債券的利率,(3)長(zhǎng)期政府債券的利率波動(dòng)較小。2.選擇票面利率或到期收益率,應(yīng)當(dāng)選擇上市交易的政府長(zhǎng)期債券的到期收益率作為無風(fēng)險(xiǎn)利率的代表。長(zhǎng)期政府債券的付息期不同:

09:48

09:48

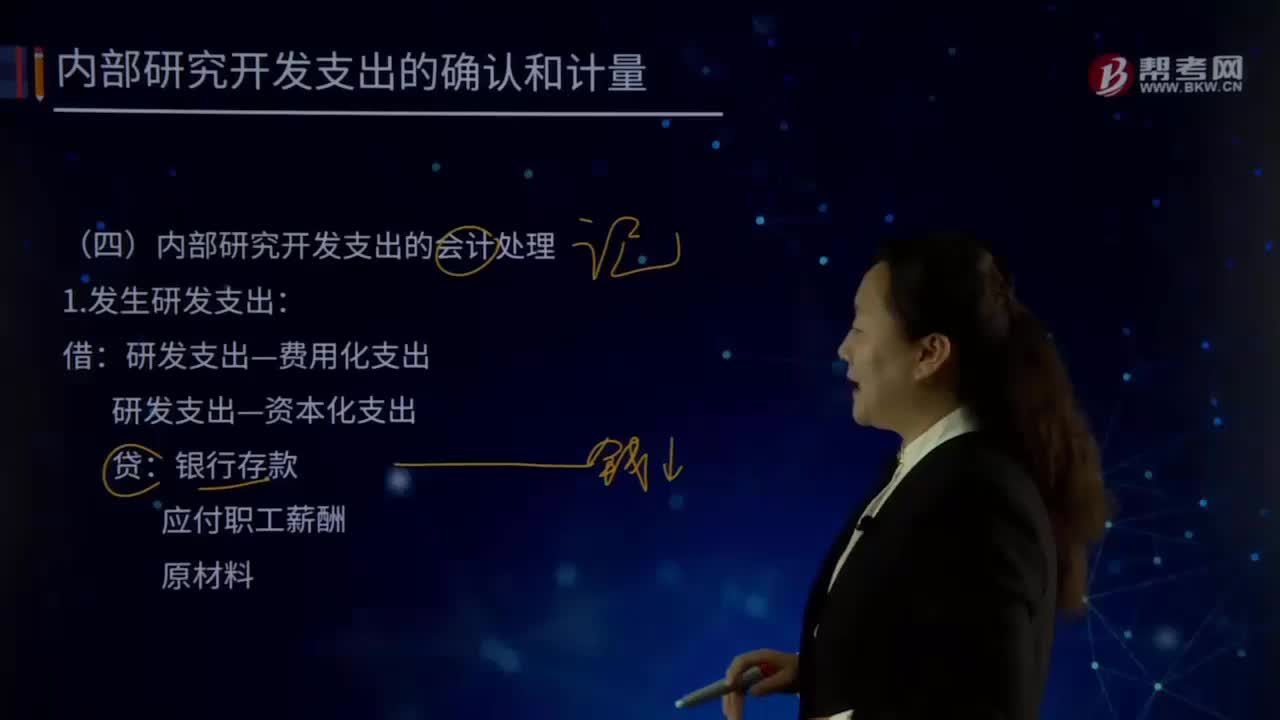

怎樣對(duì)內(nèi)部研究開發(fā)支出進(jìn)行會(huì)計(jì)處理?:怎樣對(duì)內(nèi)部研究開發(fā)支出進(jìn)行會(huì)計(jì)處理?企業(yè)內(nèi)部研究和開發(fā)無形資產(chǎn),其在研究階段的支出全部費(fèi)用化;計(jì)入當(dāng)期損益管理費(fèi)用,開發(fā)階段的支出符合條件的資本化。不符合資本化條件的計(jì)人當(dāng)期損益管理費(fèi)用,如果確實(shí)無法區(qū)分研究階段的支出和開發(fā)階段的支出,應(yīng)將其所發(fā)生的研發(fā)支出全部費(fèi)用化。(二)內(nèi)部研究開發(fā)支出的會(huì)計(jì)處理:1.發(fā)生研發(fā)支出:管理費(fèi)用,研發(fā)支出—費(fèi)用化支出,研發(fā)支出—資本化支出。

02:24

02:24

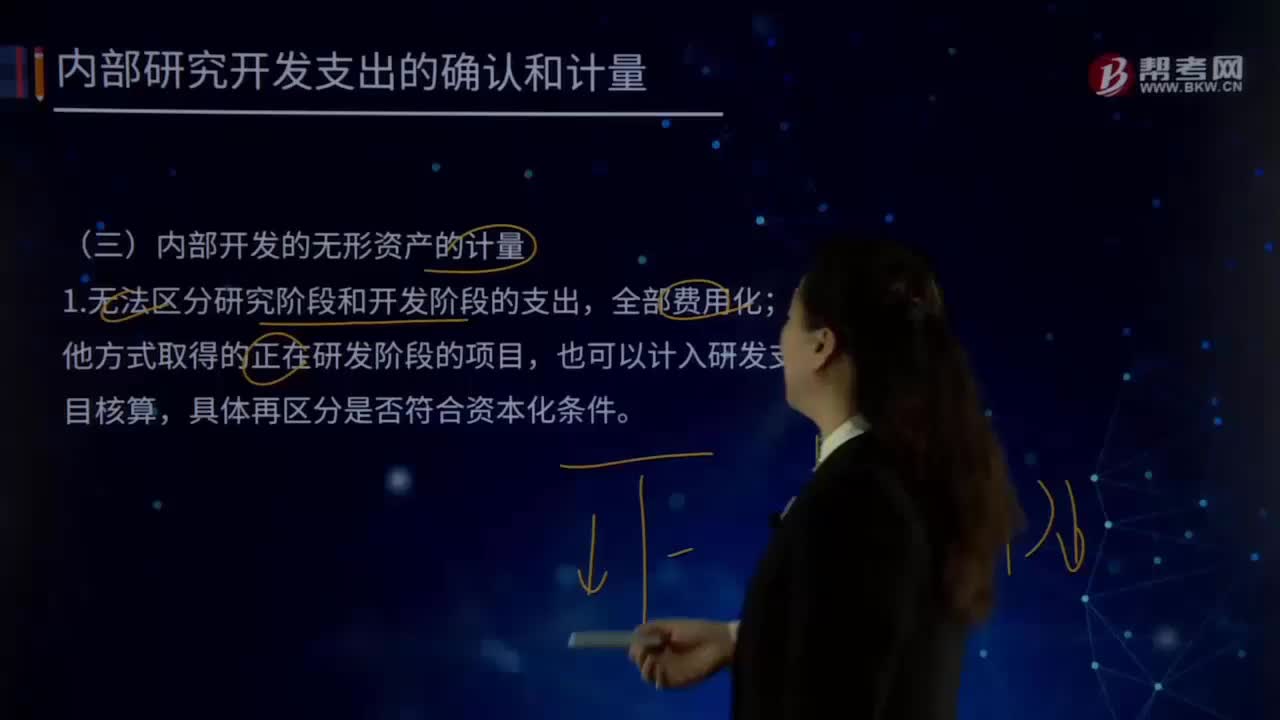

內(nèi)部開發(fā)的無形資產(chǎn)是怎樣進(jìn)行計(jì)量的?:2.無形資產(chǎn)的成本=達(dá)到預(yù)定用途前一切必要的支出:達(dá)到預(yù)定用途前發(fā)生的無效和初始運(yùn)作損失、培訓(xùn)費(fèi)、其他間接費(fèi)用”由可直接歸屬于該資產(chǎn)的創(chuàng)造、生產(chǎn)并使該資產(chǎn)能夠以管理層預(yù)定的方式運(yùn)作的所有必要支出組成,開發(fā)該無形資產(chǎn)時(shí)耗費(fèi)的材料、勞務(wù)成本、注冊(cè)費(fèi)。在開發(fā)該無形資產(chǎn)過程中使用的其他專利權(quán)和特許權(quán)的攤銷。以及按照借款費(fèi)用的處理原則可資本化的利息支出。

04:07

04:07

固定資產(chǎn)處置是怎樣進(jìn)行賬務(wù)處理的?:固定資產(chǎn)處置是怎樣進(jìn)行賬務(wù)處理的?固定資產(chǎn)是指企業(yè)使用期限超過1年的房屋、建筑物、機(jī)器、機(jī)械、運(yùn)輸工具以及其他與生產(chǎn)、經(jīng)營(yíng)有關(guān)的設(shè)備、器具、工具等。也應(yīng)當(dāng)作為固定資產(chǎn)。固定資產(chǎn)是企業(yè)的勞動(dòng)手段,固定資產(chǎn)一般被分為生產(chǎn)用固定資產(chǎn)、非生產(chǎn)用固定資產(chǎn)、租出固定資產(chǎn)、未使用固定資產(chǎn)、不需用固定資產(chǎn)、融資租賃固定資產(chǎn)、接受捐贈(zèng)固定資產(chǎn)等。1.出售持有待售非流動(dòng)資產(chǎn)、處置組見25章。

01:00

01:00

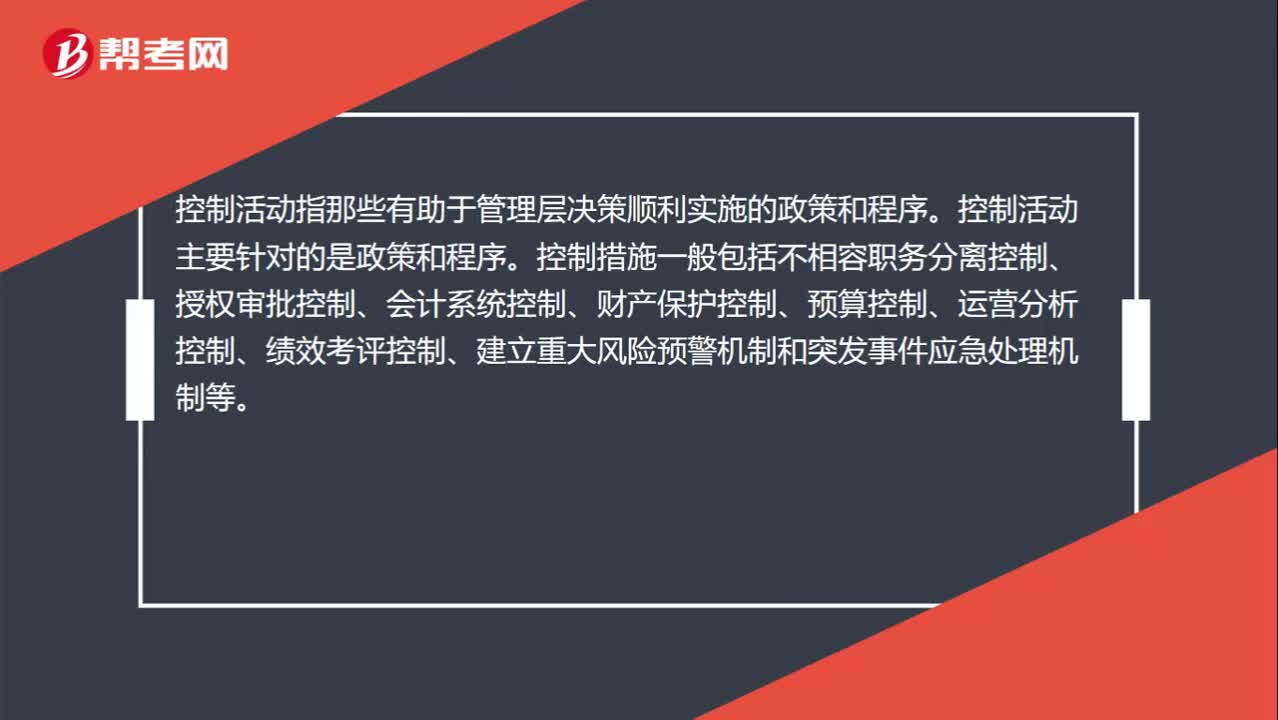

風(fēng)險(xiǎn)評(píng)估和控制活動(dòng)的區(qū)別?:風(fēng)險(xiǎn)評(píng)估和控制活動(dòng)的區(qū)別?風(fēng)險(xiǎn)評(píng)估指識(shí)別、分析相關(guān)風(fēng)險(xiǎn)以實(shí)現(xiàn)既定目標(biāo),從而形成風(fēng)險(xiǎn)管理的基礎(chǔ)。所以我們需要識(shí)別風(fēng)險(xiǎn)(內(nèi)部與外部)、收集風(fēng)險(xiǎn)信息、然后采取風(fēng)險(xiǎn)應(yīng)對(duì)策略等。控制活動(dòng)指那些有助于管理層決策順利實(shí)施的政策和程序。控制活動(dòng)主要針對(duì)的是政策和程序。

02:59

02:59

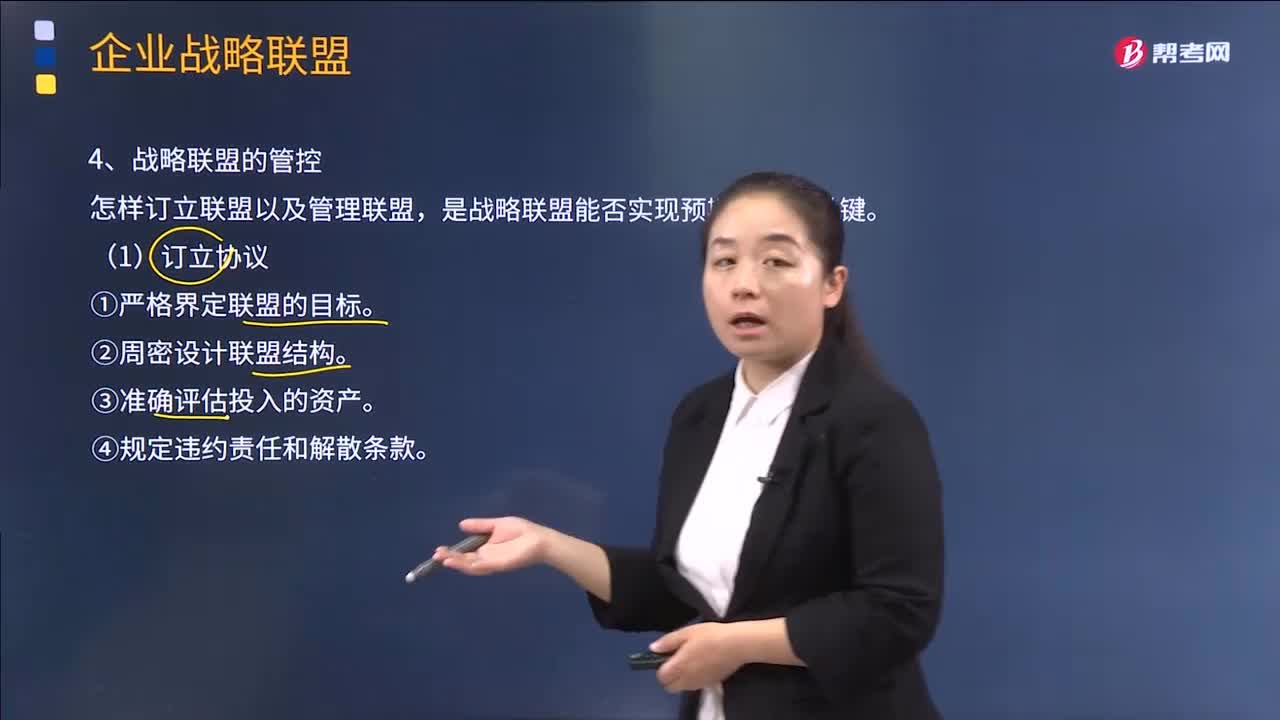

怎樣對(duì)戰(zhàn)略聯(lián)盟進(jìn)行管控?:怎樣對(duì)戰(zhàn)略聯(lián)盟進(jìn)行管控?雖然戰(zhàn)略聯(lián)盟能夠兼顧并購(gòu)戰(zhàn)略與新建戰(zhàn)略的優(yōu)點(diǎn),戰(zhàn)略聯(lián)盟企業(yè)之間的關(guān)系比較松散,可能會(huì)導(dǎo)致并購(gòu)戰(zhàn)略與新建戰(zhàn)略各自的缺點(diǎn)在聯(lián)盟中表現(xiàn)出來。戰(zhàn)略聯(lián)盟通過契約或協(xié)議關(guān)系生成時(shí),聯(lián)盟各方能否遵守所簽署的契約或協(xié)議主要靠企業(yè)的監(jiān)督管理,由于戰(zhàn)略聯(lián)盟是兩家或幾家企業(yè)各自以獨(dú)立企業(yè)的身份在市場(chǎng)上進(jìn)行合作,準(zhǔn)確評(píng)估聯(lián)盟各方的資產(chǎn)與資本投入是非常重要的,尤其是對(duì)于股權(quán)式戰(zhàn)略聯(lián)盟的企業(yè)而言。

01:30

01:30

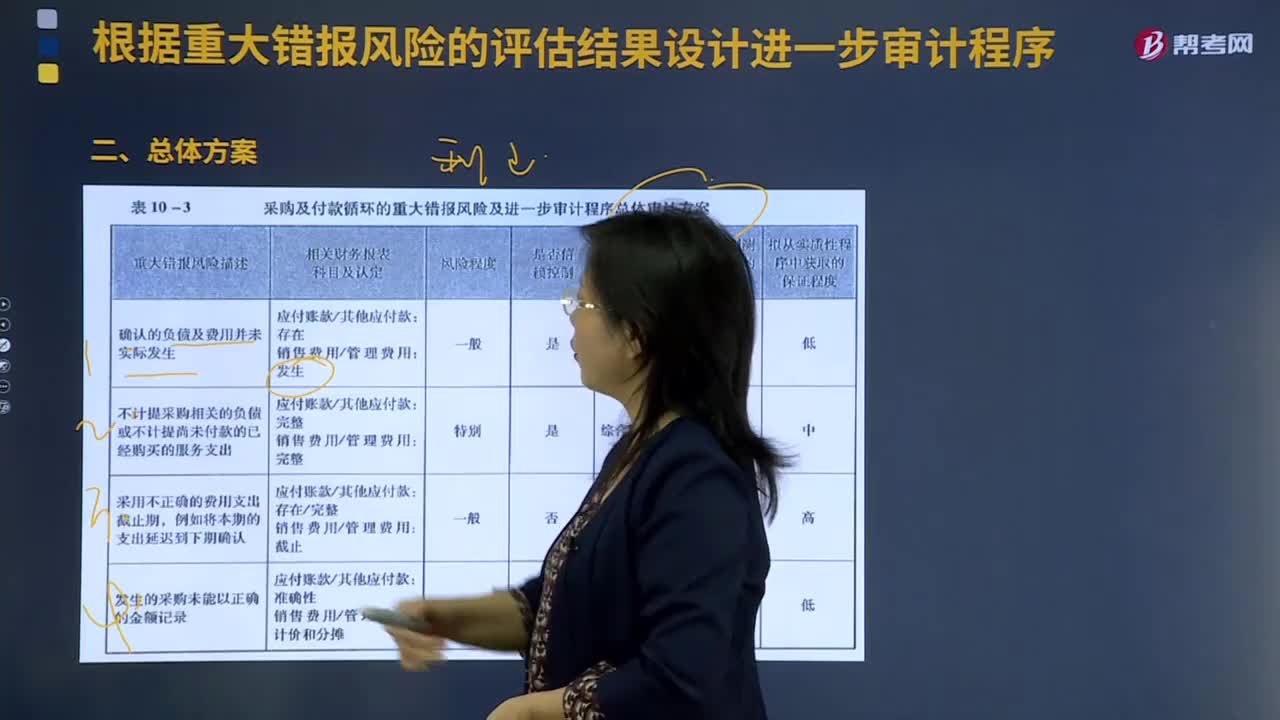

采購(gòu)與付款循環(huán)的審計(jì)中怎樣根據(jù)重大錯(cuò)報(bào)風(fēng)險(xiǎn)的評(píng)估結(jié)果設(shè)計(jì)進(jìn)一步審計(jì)程序?:采購(gòu)與付款循環(huán)的審計(jì)中怎樣根據(jù)重大錯(cuò)報(bào)風(fēng)險(xiǎn)的評(píng)估結(jié)果設(shè)計(jì)進(jìn)一步審計(jì)程序?評(píng)估重大錯(cuò)報(bào)風(fēng)險(xiǎn)是風(fēng)險(xiǎn)評(píng)估的最后一個(gè)步驟,獲取的關(guān)于風(fēng)險(xiǎn)因素和抵消控制風(fēng)險(xiǎn)的信息將全部用于對(duì)財(cái)務(wù)報(bào)表層次以及各類交易、賬戶余額和披露認(rèn)定層次評(píng)估重大錯(cuò)報(bào)風(fēng)險(xiǎn)。評(píng)估重大錯(cuò)報(bào)風(fēng)險(xiǎn)時(shí)應(yīng)該考慮一些風(fēng)險(xiǎn)因素,主要包括已識(shí)別的風(fēng)險(xiǎn)、錯(cuò)報(bào)發(fā)生的規(guī)模及發(fā)生的可能性。確認(rèn)的負(fù)債及費(fèi)用并未實(shí)際發(fā)生:

10:28

10:28

怎樣對(duì)收入確認(rèn)存在的舞弊風(fēng)險(xiǎn)進(jìn)行評(píng)估?:怎樣對(duì)收入確認(rèn)存在的舞弊風(fēng)險(xiǎn)進(jìn)行評(píng)估?3.注冊(cè)會(huì)計(jì)師應(yīng)當(dāng)評(píng)價(jià)通過實(shí)施風(fēng)險(xiǎn)評(píng)估程序和執(zhí)行其他相關(guān)活動(dòng)獲取的信息是否表明存在舞弊風(fēng)險(xiǎn)因素。以明顯高于其他客戶的價(jià)格向未披露的關(guān)聯(lián)方銷售商品,(6)在與商品相關(guān)的風(fēng)險(xiǎn)和報(bào)酬尚未全部轉(zhuǎn)移給客戶之前確認(rèn)銷售收入,而將以售后回購(gòu)或售后租回方式發(fā)出的商品作為銷售商品確認(rèn)收入。按照相關(guān)購(gòu)銷交易的總額而非凈額(扣除傭金和代理費(fèi)等)確認(rèn)收入。

06:39

06:39

存貨跌價(jià)準(zhǔn)備是怎樣進(jìn)行會(huì)計(jì)處理的?:存貨跌價(jià)準(zhǔn)備通常應(yīng)當(dāng)按單個(gè)存貨項(xiàng)目計(jì)提。可以按照存貨類別計(jì)提存貨跌價(jià)準(zhǔn)備。可以合并計(jì)提存貨跌價(jià)準(zhǔn)備。企業(yè)應(yīng)當(dāng)計(jì)提存貨跌價(jià)準(zhǔn)備。應(yīng)在原已計(jì)提的存貨跌價(jià)準(zhǔn)備金額內(nèi)。【解讀】企業(yè)計(jì)提了存貨跌價(jià)準(zhǔn)備:應(yīng)同時(shí)結(jié)轉(zhuǎn)已對(duì)其計(jì)提的存貨跌價(jià)準(zhǔn)備,由此計(jì)提存貨跌價(jià)準(zhǔn)備100萬元,應(yīng)計(jì)提的存貨跌價(jià)準(zhǔn)備為25萬元(500-475),則當(dāng)期應(yīng)沖減已計(jì)提的存貨跌價(jià)準(zhǔn)備75萬元(100-25)。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日