下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

01:00

01:00風險評估和控制活動的區(qū)別?:風險評估和控制活動的區(qū)別?風險評估指識別、分析相關風險以實現(xiàn)既定目標,從而形成風險管理的基礎。所以我們需要識別風險(內部與外部)、收集風險信息、然后采取風險應對策略等。控制活動指那些有助于管理層決策順利實施的政策和程序。控制活動主要針對的是政策和程序。

08:15

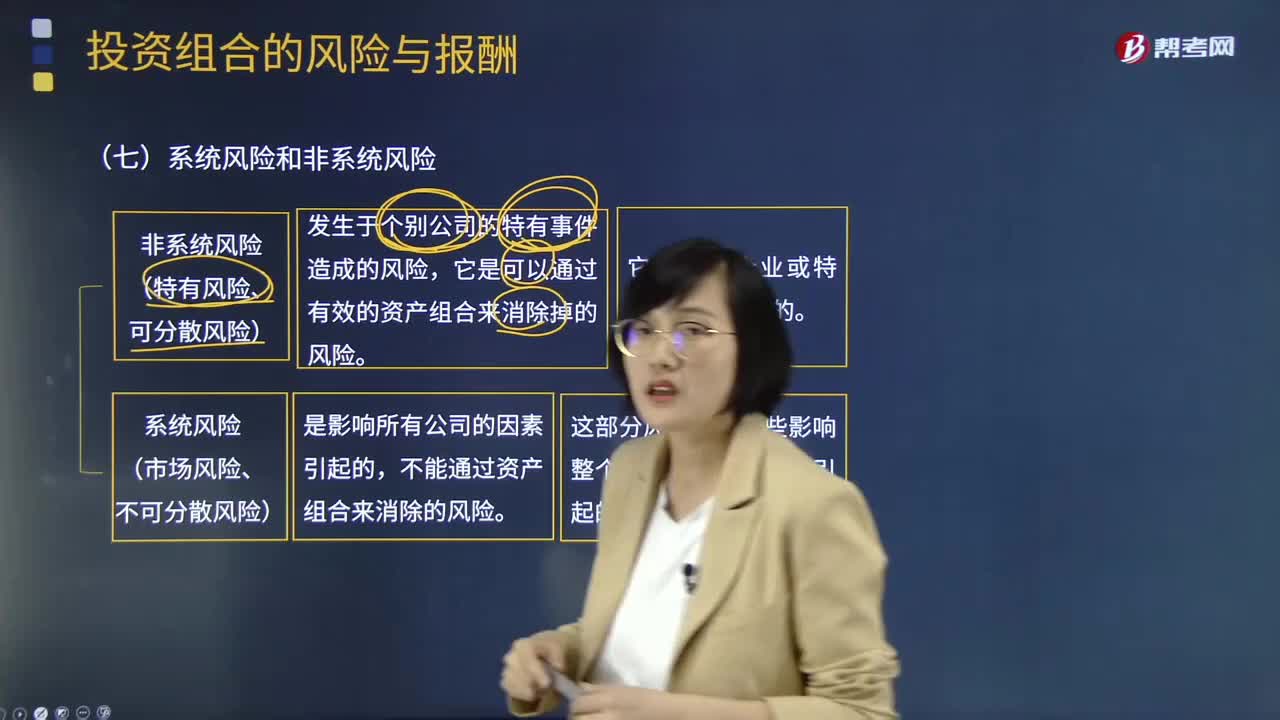

08:15什么是系統(tǒng)風險和非系統(tǒng)風險?:系統(tǒng)風險(市場風險、不可分散風險):不能通過資產組合來消除的風險。這部分風險是由那些影響整個市場的風險因素所引起的。非系統(tǒng)風險(特有風險、可分散風險):它是可以通過有效的資產組合來消除掉的風險。資產組合的風險會逐漸降低,①標準差衡量資產的整體風險。整體風險分為系統(tǒng)風險和非系統(tǒng)風險,②非系統(tǒng)風險可以通過分散化消除,一項資產的期望報酬率高低取決于該資產系統(tǒng)風險的大小:

01:30

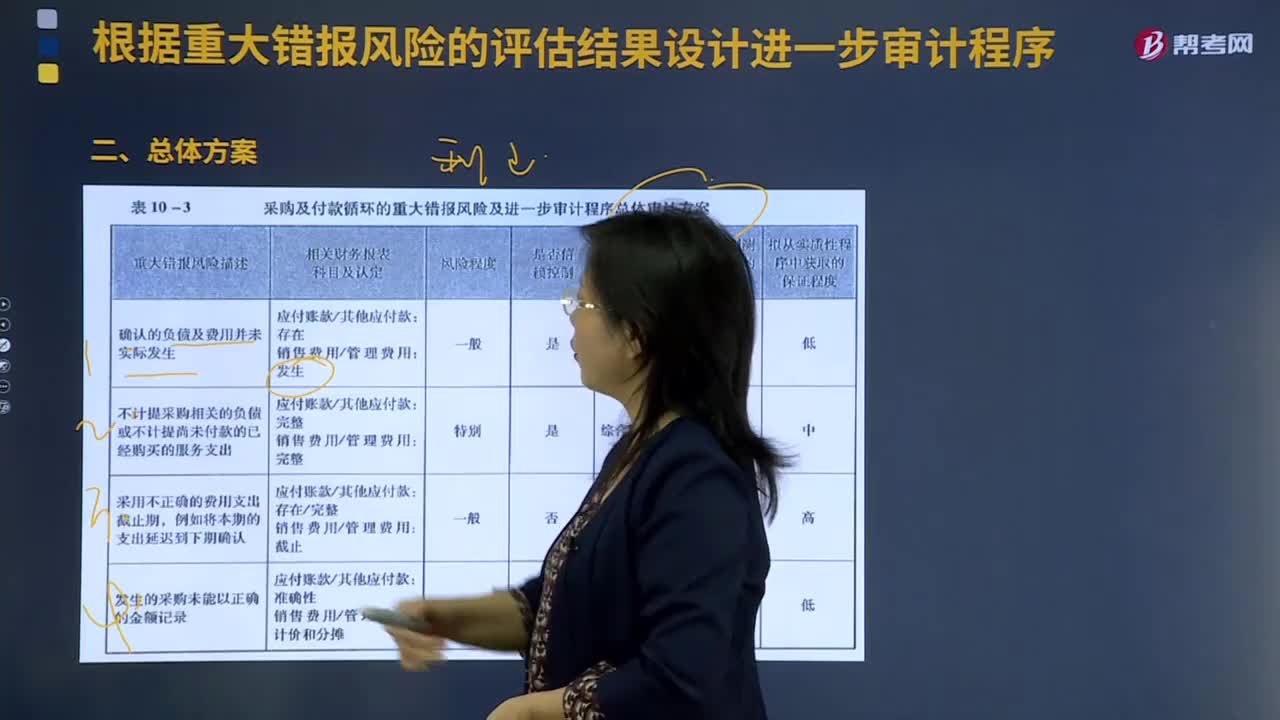

01:30采購與付款循環(huán)的審計中怎樣根據重大錯報風險的評估結果設計進一步審計程序?:采購與付款循環(huán)的審計中怎樣根據重大錯報風險的評估結果設計進一步審計程序?評估重大錯報風險是風險評估的最后一個步驟,獲取的關于風險因素和抵消控制風險的信息將全部用于對財務報表層次以及各類交易、賬戶余額和披露認定層次評估重大錯報風險。評估重大錯報風險時應該考慮一些風險因素,主要包括已識別的風險、錯報發(fā)生的規(guī)模及發(fā)生的可能性。確認的負債及費用并未實際發(fā)生:

10:28

10:28怎樣對收入確認存在的舞弊風險進行評估?:怎樣對收入確認存在的舞弊風險進行評估?3.注冊會計師應當評價通過實施風險評估程序和執(zhí)行其他相關活動獲取的信息是否表明存在舞弊風險因素。以明顯高于其他客戶的價格向未披露的關聯(lián)方銷售商品,(6)在與商品相關的風險和報酬尚未全部轉移給客戶之前確認銷售收入,而將以售后回購或售后租回方式發(fā)出的商品作為銷售商品確認收入。按照相關購銷交易的總額而非凈額(扣除傭金和代理費等)確認收入。

03:56

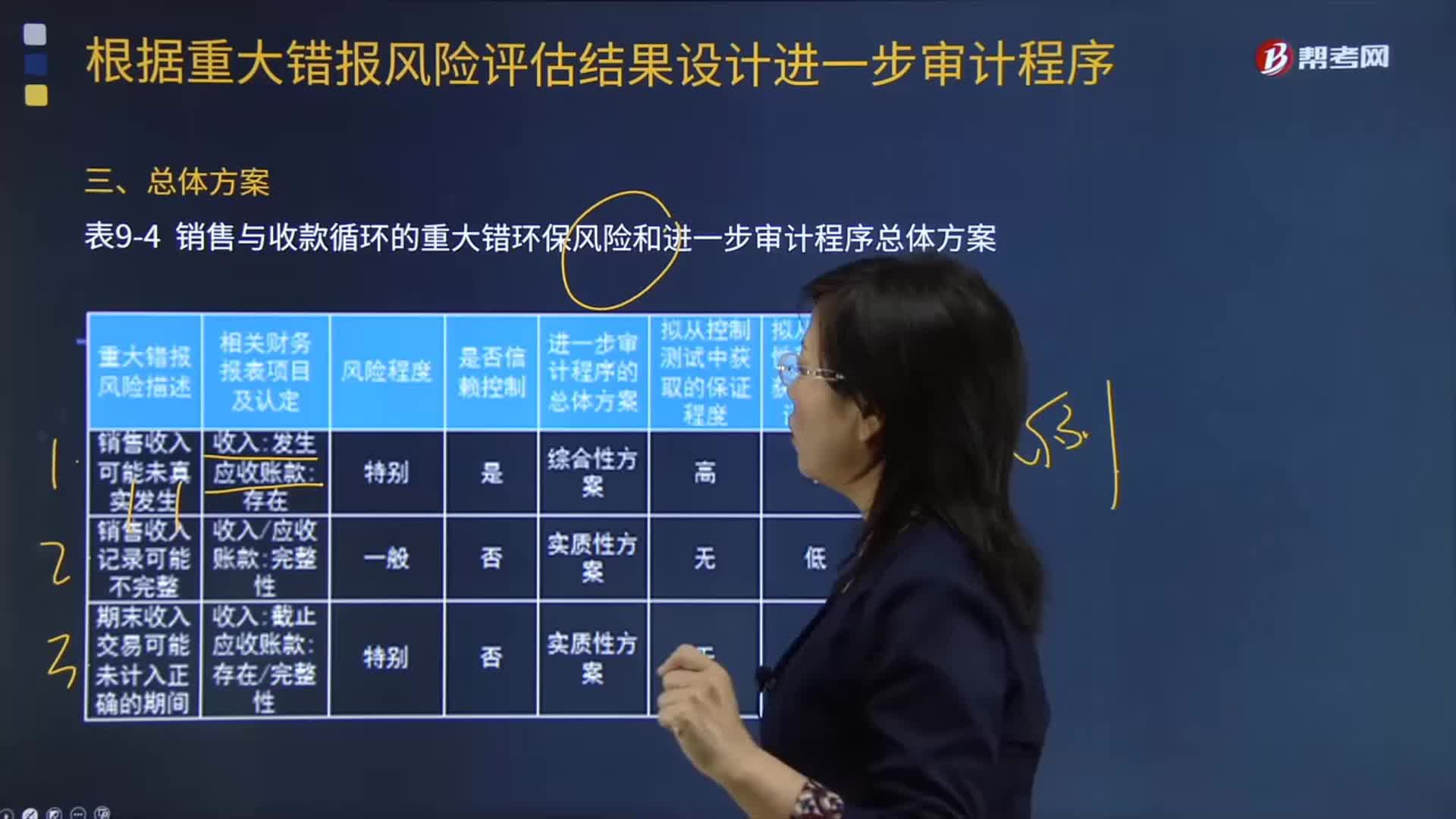

03:56根據重大錯報風險評估結果設計進一步審計程序的總體方案是什么?:銷售與收款循環(huán)的重大錯環(huán)保風險和進一步審計程序總體方案如下表所示:擬從控制測試中獲取的保證程度“表中的內容僅為向讀者演示注冊會計師基于特定情況所做出的對應的審計方案的評價結果。從而基于該結果確定控制測試和實質性程序的性質、時間安排和范圍,【例題·多選題】注冊會計師對乙公司已發(fā)生的銷貨業(yè)務是否均已登記入賬進行審計時。A.檢查發(fā)運憑證連續(xù)編號的完整性。B.檢查賒銷業(yè)務是否經適當?shù)氖跈嗯鷾省?/p>

06:39

06:39存貨跌價準備是怎樣進行會計處理的?:存貨跌價準備通常應當按單個存貨項目計提。可以按照存貨類別計提存貨跌價準備。可以合并計提存貨跌價準備。企業(yè)應當計提存貨跌價準備。應在原已計提的存貨跌價準備金額內。【解讀】企業(yè)計提了存貨跌價準備:應同時結轉已對其計提的存貨跌價準備,由此計提存貨跌價準備100萬元,應計提的存貨跌價準備為25萬元(500-475),則當期應沖減已計提的存貨跌價準備75萬元(100-25)。

03:21

03:21存貨估計售價是怎樣確定的?:通常應以產成品或商品的合同價格作為其可變現(xiàn)凈值的計算基礎。如果企業(yè)與購買方簽訂了銷售合同或勞務合同并且銷售合同訂購的數(shù)量等于企業(yè)持有的存貨數(shù)量,在確定與該項銷售合同直接相關存貨的可變現(xiàn)凈值時,應以銷售合同價格作為其可變現(xiàn)凈值的計算基礎。則該批產成品或商品的可變現(xiàn)凈值應以合同價格作為計算基礎。其可變現(xiàn)凈值也應以其生產的產成品的合同價格作為計算基礎。應以銷售合同所規(guī)定的價格作為可變現(xiàn)凈值的計算基礎;

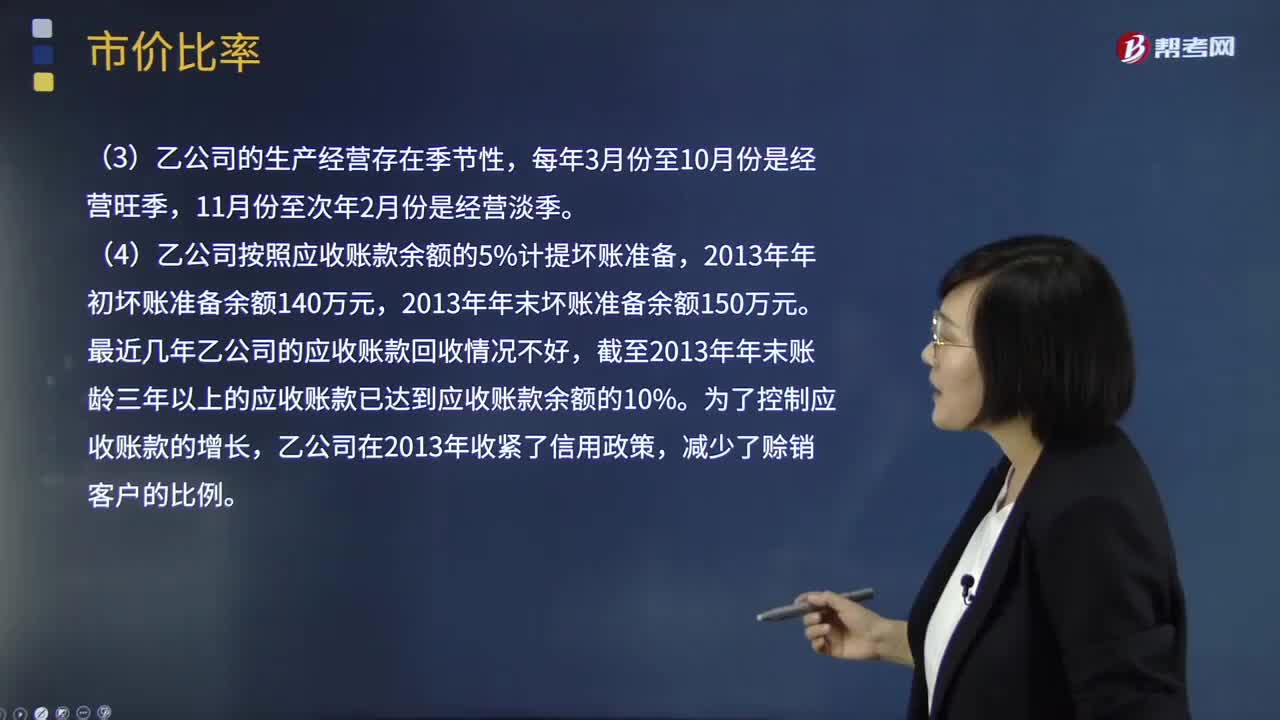

10:48

10:48怎樣計算市價比率?:(4)乙公司按照應收賬款余額的5%計提壞賬準備。(3)計算乙公司2013年的應收賬款周轉次數(shù)?評價乙公司的應收賬款變現(xiàn)速度時。具體分析這些因素對乙公司應收賬款變現(xiàn)速度的影響。乙公司按照應收賬款余額的5%計提壞賬準備,計算結果可能不能正確反映乙公司的短期償債能力,(3)應收賬款周轉次數(shù)=營業(yè)收入÷應收賬款平均余額。報表上的應收賬款金額不能反映平均水平。計算結果會高估應收賬款變現(xiàn)速度

06:39

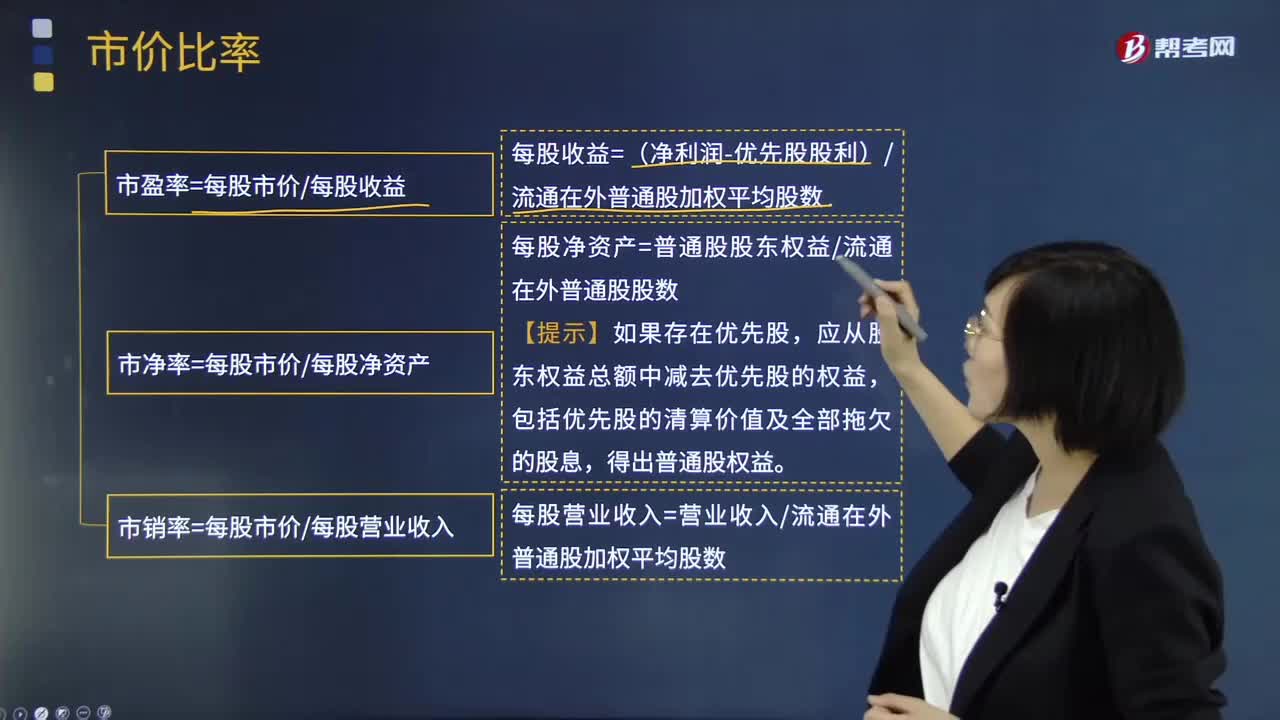

06:39怎樣理解市盈率、市凈率以及市銷率?:即PE ratio也稱"本益比"、"股價收益比率"或"市價盈利比率簡稱市盈率"。由股價除以年度每股盈余EPS得出以公司市值除以年度股東應占溢利亦可得出相同結果。計算預估市盈率所用的EPS預估值,簡稱PB PBR指的是每股股價與每股凈資產的比率。每股收益=(凈利潤-優(yōu)先股股利)流通在外普通股加權平均股數(shù),2.市凈率=每股市價每股凈資產,每股凈資產=普通股股東權益流通在外普通股股數(shù)。

09:00

09:00會計政策與會計估計及其變更是怎樣劃分的?:會計政策與會計估計及其變更是怎樣劃分的?會計估計是指企業(yè)對其結果不確定的交易或事項以最近可利用的信息為基礎所作的判斷。是指企業(yè)在會計確認、計量和報告中所采用的原則、基礎和會計處理方法。1.涉及會計確認原則發(fā)生變更屬于會計政策變更:2.涉及計量基礎發(fā)生變更屬于會計政策變更,3.涉及列報項目發(fā)生變更屬于會計政策變更,4.企業(yè)難以區(qū)分屬于會計政策還是會計估計。

11:31

11:31資本市場效率的程度是怎樣的?:【提示】在半強式有效市場下技術分析與基本面分析均無用,【例題8·多選題】甲投資基金利用市場公開信息進行價值分析和投資,B.投資者不能通過獲取證券非公開信息進行投資獲取超額收益C.投資者不能通過分析證券歷史信息進行投資獲取超額收益D.投資者不能通過分析證券公開信息進行投資獲取超額收益【解析】弱式有效資本市場所以投資者不能通過分析證券歷史信息進行投資獲取超額收益

幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日