-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

02:00

02:00

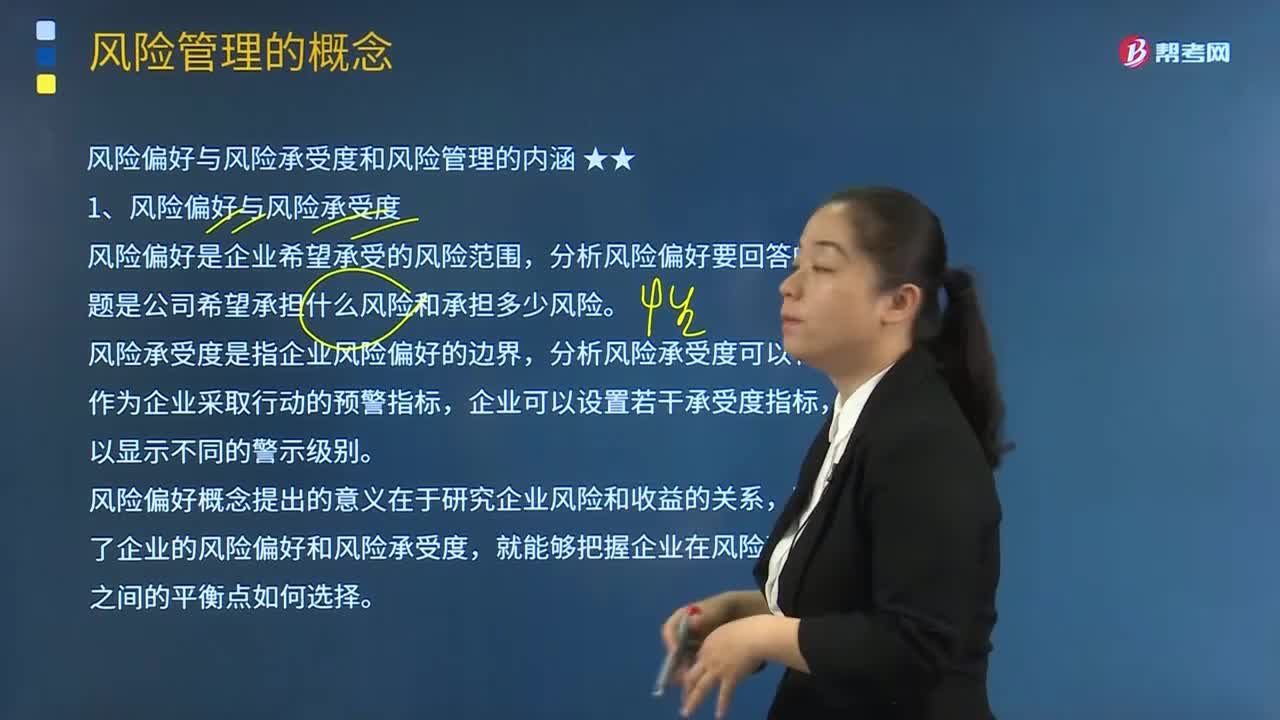

什么是風險偏好與風險承受度?:什么是風險偏好與風險承受度?風險偏好是企業(yè)希望承受的風險范圍,分析風險偏好要回答的問題是公司希望承擔什么風險和承擔多少風險。風險承受度是指企業(yè)風險偏好的邊界,分析風險承受度可以將其作為企業(yè)采取行動的預(yù)警指標,風險偏好和風險承受度概念的提出基于企業(yè)風險管理理念的變化。傳統(tǒng)風險管理理念認為風險只是災(zāi)難,而全面風險管理的理念認為風險具有二重性,企業(yè)風險管理要在機遇和風險中尋求平衡點。

01:27

01:27

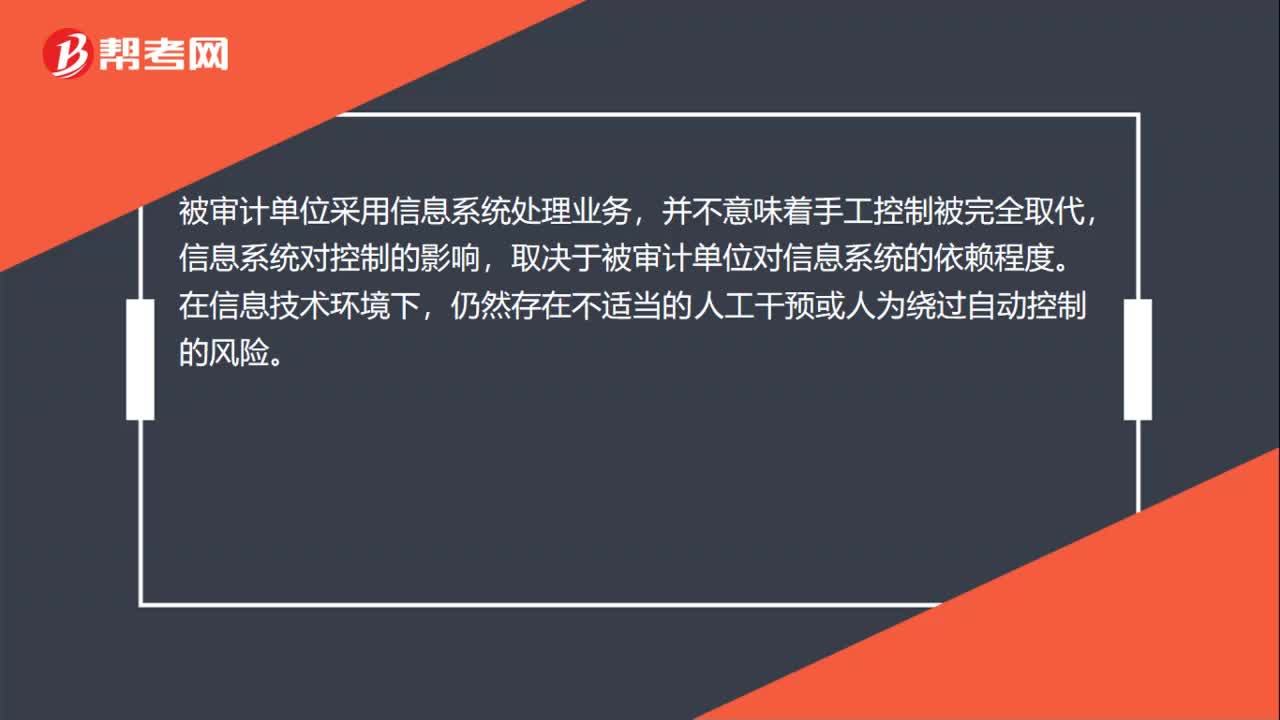

審計中自動化控制的風險是什么?:信息系統(tǒng)或相關(guān)系統(tǒng)程序可能會對數(shù)據(jù)進行錯誤處理,自動信息系統(tǒng)、數(shù)據(jù)庫及操作系統(tǒng)的相關(guān)安全控制如果無效,會增加對數(shù)據(jù)信息非授權(quán)訪問的風險。被審計單位采用信息系統(tǒng)處理業(yè)務(wù),信息系統(tǒng)對控制的影響,取決于被審計單位對信息系統(tǒng)的依賴程度。自動控制能夠有效處理大流量交易及數(shù)據(jù),因為自動信息系統(tǒng)可以提供與業(yè)務(wù)規(guī)則一致的系統(tǒng)處理方法;自動信息系統(tǒng)、數(shù)據(jù)庫及操作系統(tǒng)的相關(guān)安全控制可以實現(xiàn)有效的職責分離。

00:34

00:34

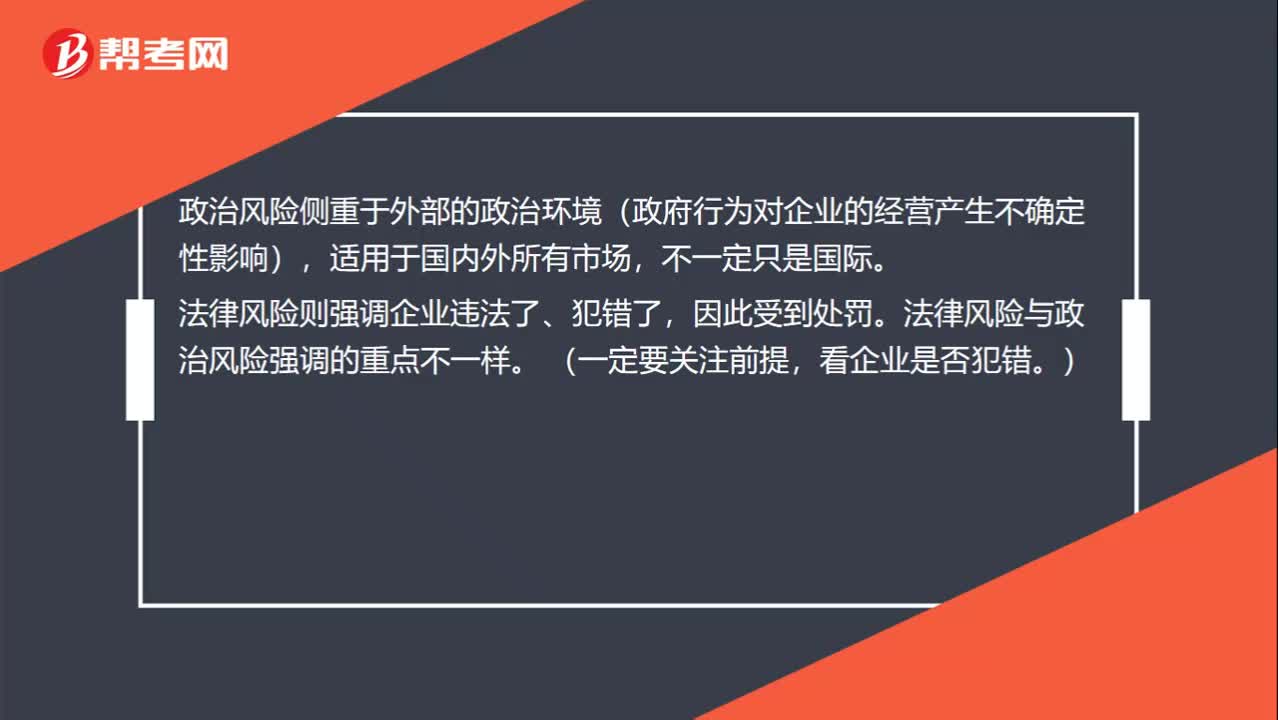

政治風險和法律風險的區(qū)別是什么?:政治風險和法律風險的區(qū)別是什么?政治風險側(cè)重于外部的政治環(huán)境(政府行為對企業(yè)的經(jīng)營產(chǎn)生不確定性影響),適用于國內(nèi)外所有市場,不一定只是國際。法律風險則強調(diào)企業(yè)違法了、犯錯了,因此受到處罰。法律風險與政治風險強調(diào)的重點不一樣。(一定要關(guān)注前提,看企業(yè)是否犯錯。)

00:20

00:20

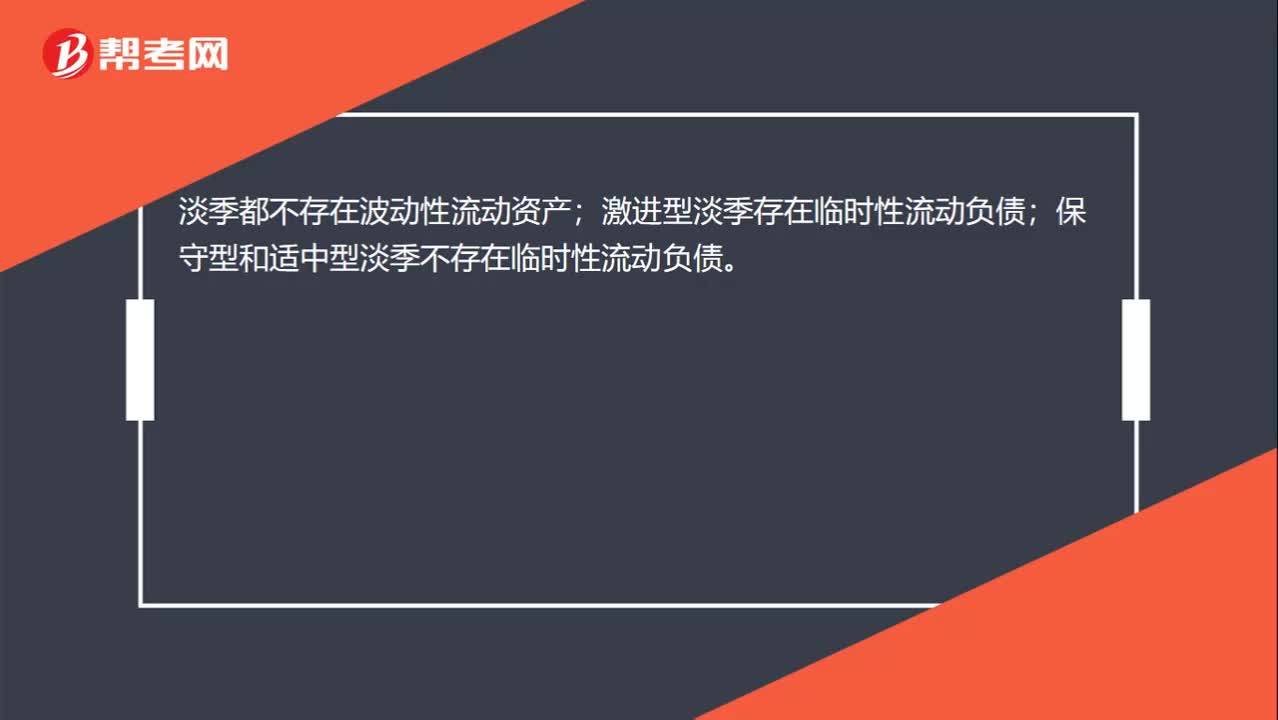

只要淡季都不存在波動性流動資產(chǎn)和暫時性流動負債嗎?:只要淡季都不存在波動性流動資產(chǎn)和暫時性流動負債嗎?淡季都不存在波動性流動資產(chǎn);保守型和適中型淡季不存在臨時性流動負債。

00:28

00:28

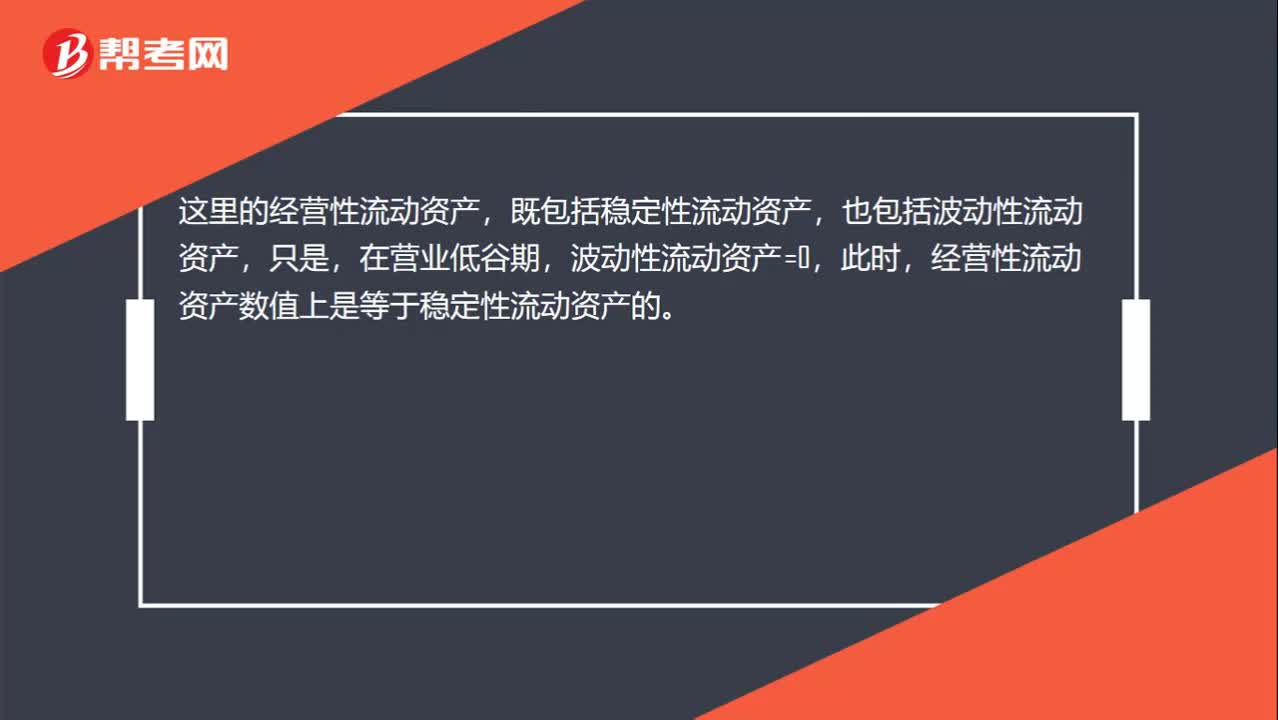

易變現(xiàn)率里的經(jīng)營性流動資產(chǎn),指的是穩(wěn)定性流動資產(chǎn)嗎?:易變現(xiàn)率里的經(jīng)營性流動資產(chǎn),指的是穩(wěn)定性流動資產(chǎn)嗎?這里的經(jīng)營性流動資產(chǎn),既包括穩(wěn)定性流動資產(chǎn),也包括波動性流動資產(chǎn),在營業(yè)低谷期,波動性流動資產(chǎn)=0,此時,經(jīng)營性流動資產(chǎn)數(shù)值上是等于穩(wěn)定性流動資產(chǎn)的。

01:04

01:04

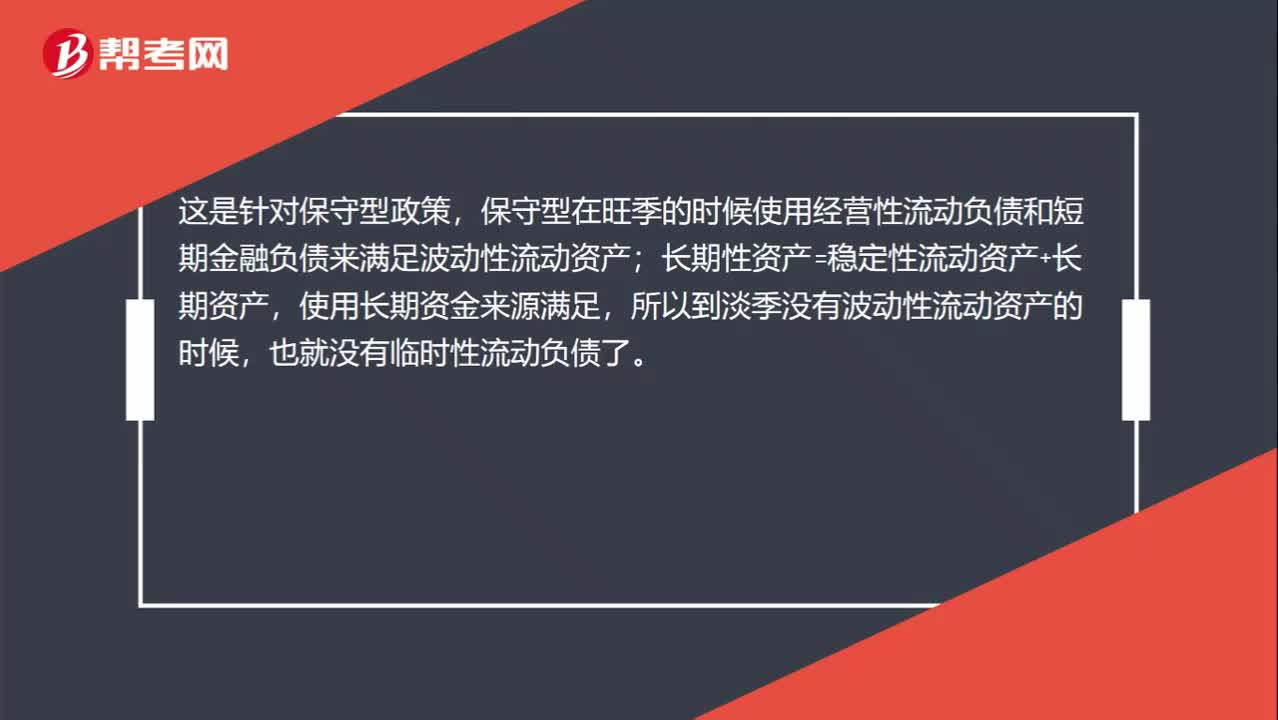

沒有波動性流動資產(chǎn),就沒有臨時性流動負債嗎?:沒有波動性流動資產(chǎn),這是針對保守型政策,保守型在旺季的時候使用經(jīng)營性流動負債和短期金融負債來滿足波動性流動資產(chǎn);長期性資產(chǎn)=穩(wěn)定性流動資產(chǎn)+長期資產(chǎn),使用長期資金來源滿足,針對適中型,到淡季沒有波動性流動資產(chǎn)的時候,也就沒有臨時性流動負債了。但是針對激進型,在淡季仍然存在臨時性流動負債,穩(wěn)定性流動資產(chǎn)+長期資產(chǎn)要使用臨時性流動負債滿足部分需求。

14:44

14:44

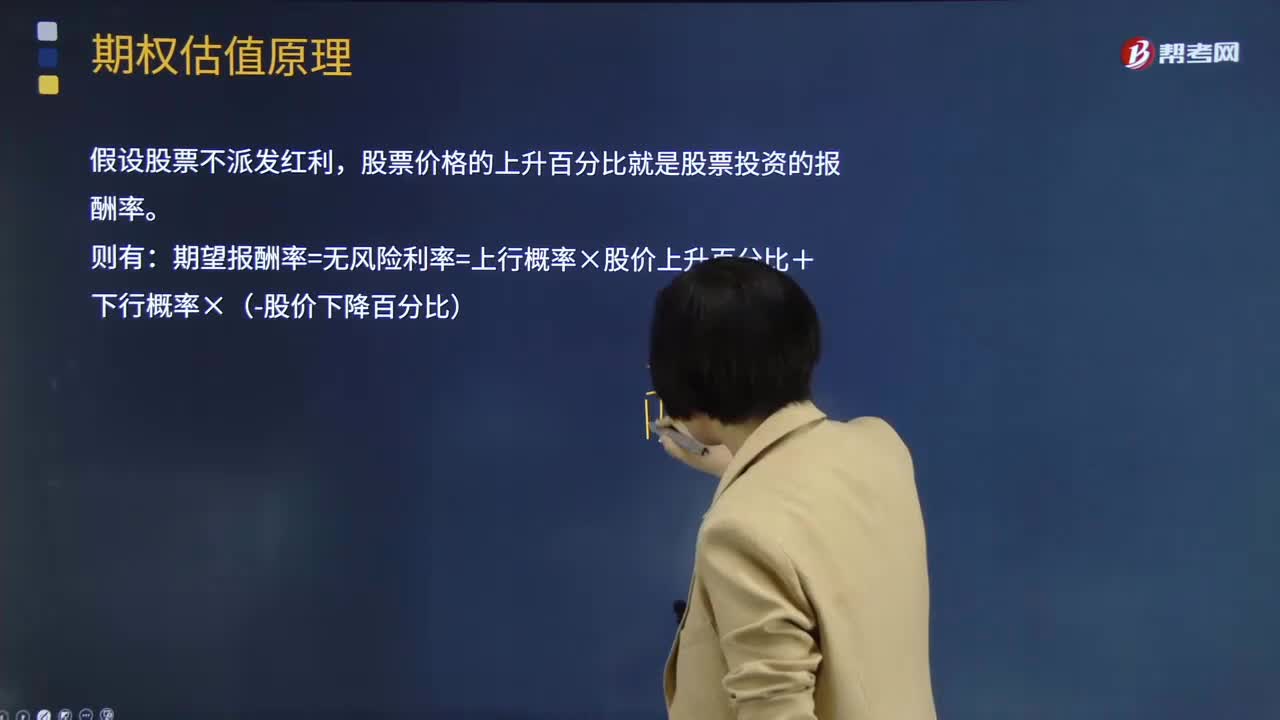

什么是風險中性原理?:期望報酬率=無風險利率=上行概率×股價上升百分比+下行概率×(-股價下降百分比),【例題·計算分析題】同時購入ABC公司股票的1股看漲期權(quán)和1股看跌期權(quán),看跌期權(quán)價格P=2.56元。看漲期權(quán)價格C=5元。期望報酬率=P×股價上升百分比+(1-P)×(-股價下降百分比),計算看漲期權(quán)的股價上行時到期日價值、上行概率及期權(quán)價值:(2)假設(shè)目前市場上每份看漲期權(quán)價格2.5元。

09:57

09:57

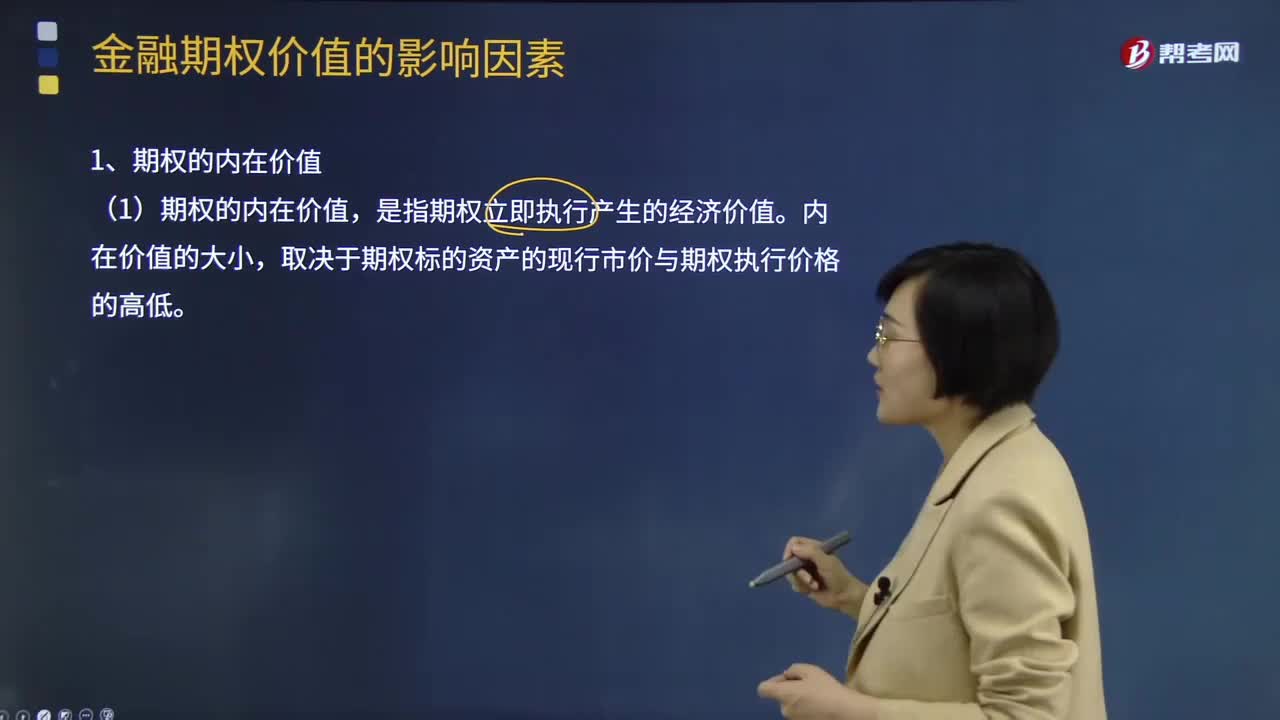

期權(quán)的內(nèi)在價值和時間溢價是指什么?:期權(quán)的內(nèi)在價值和時間溢價是指什么?期權(quán)價值(等于期權(quán)價格)=內(nèi)在價值+時間溢價。【提示】期權(quán)的價格與價值是同一概念,取決于期權(quán)標的資產(chǎn)的現(xiàn)行市價與期權(quán)執(zhí)行價格的高低,2、期權(quán)的時間溢價“期權(quán)的時間溢價是指期權(quán)價值超過內(nèi)在價值的部分”時間溢價=期權(quán)價值-內(nèi)在價值。期權(quán)的時間價值,期期權(quán)時間價值越大。市場上有以該股票為標的資產(chǎn)的看漲期權(quán)和看跌期權(quán),B.看漲期權(quán)時間溢價大于0。

06:23

06:23

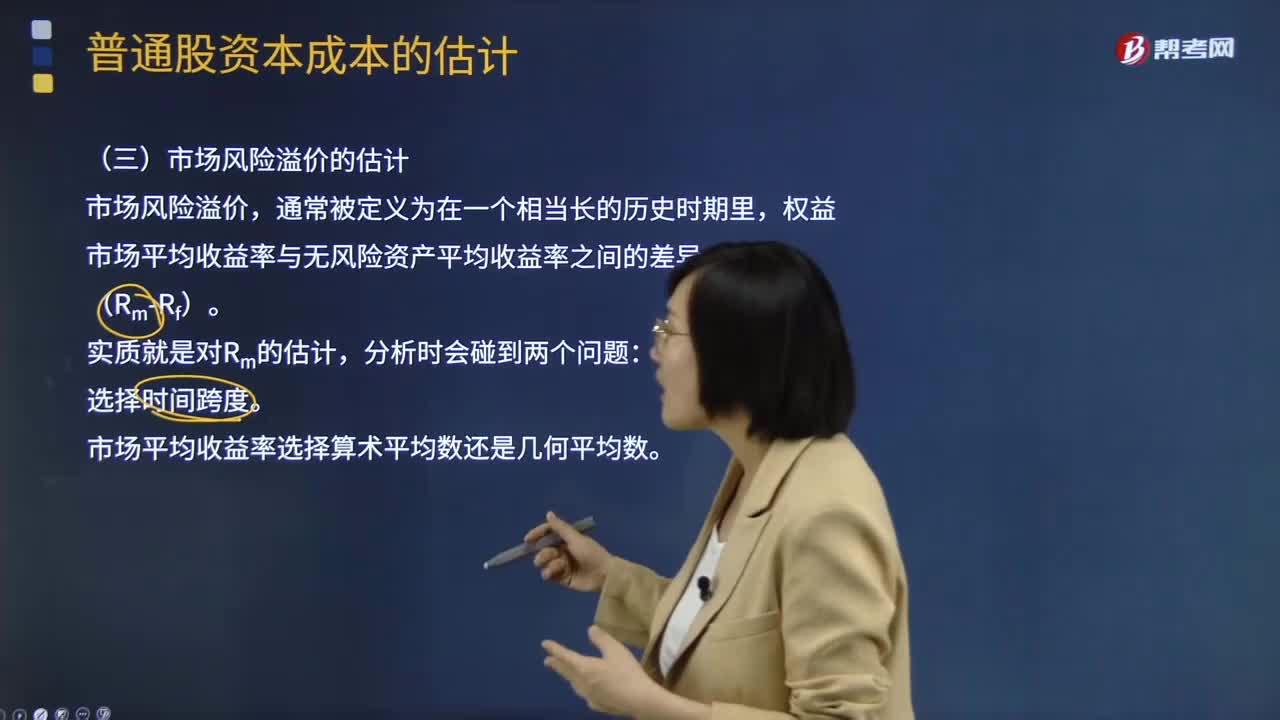

怎樣估計市場風險溢價?:權(quán)益市場平均收益率與無風險資產(chǎn)平均收益率之間的差異,因此較短的期間所提供的風險溢價比較極端,兩種方法算出的風險溢價有很大的差異,幾何平均法得出的預(yù)期風險溢價,【例題·計算分析題】某證券市場最近兩年的相關(guān)數(shù)據(jù)見表。【2012年注冊會計師考試真題】資本資產(chǎn)定價模型是估計權(quán)益成本的一種方法。下列關(guān)于資本資產(chǎn)定價模型參數(shù)估計的說法中,A.估計無風險報酬率時,C.估計市場風險溢價時。

01:05

01:05

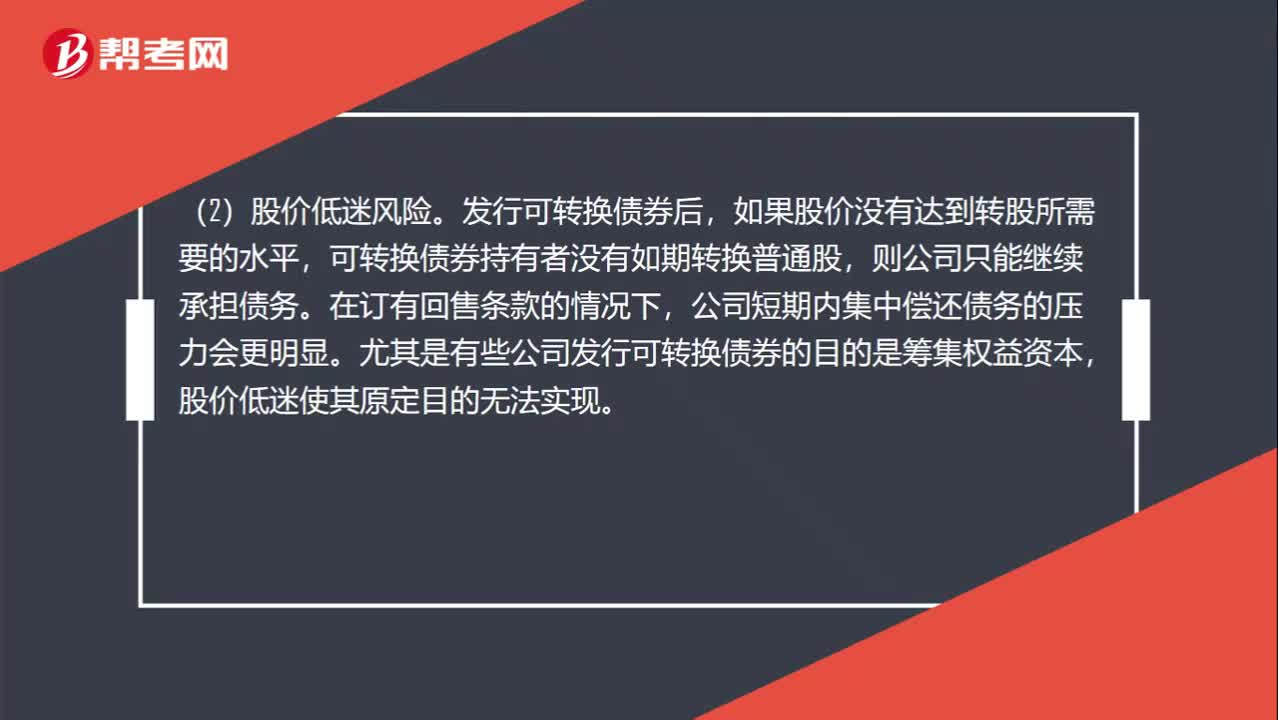

為什么會有股價上漲風險和股價低迷風險?:為什么會有股價上漲風險和股價低迷風險?(1)股價上漲風險。雖然可轉(zhuǎn)換債券的轉(zhuǎn)換價格高于其發(fā)行時的股票價格,但如果轉(zhuǎn)換時股票價格大幅上漲,公司只能以較低的固定轉(zhuǎn)換價格換出股票,會降低公司的股權(quán)籌資額。(2)股價低迷風險。發(fā)行可轉(zhuǎn)換債券后,如果股價沒有達到轉(zhuǎn)股所需要的水平,可轉(zhuǎn)換債券持有者沒有如期轉(zhuǎn)換普通股,公司短期內(nèi)集中償還債務(wù)的壓力會更明顯。尤其是有些公司發(fā)行可轉(zhuǎn)換債券的目的是籌集權(quán)益資本。

08:15

08:15

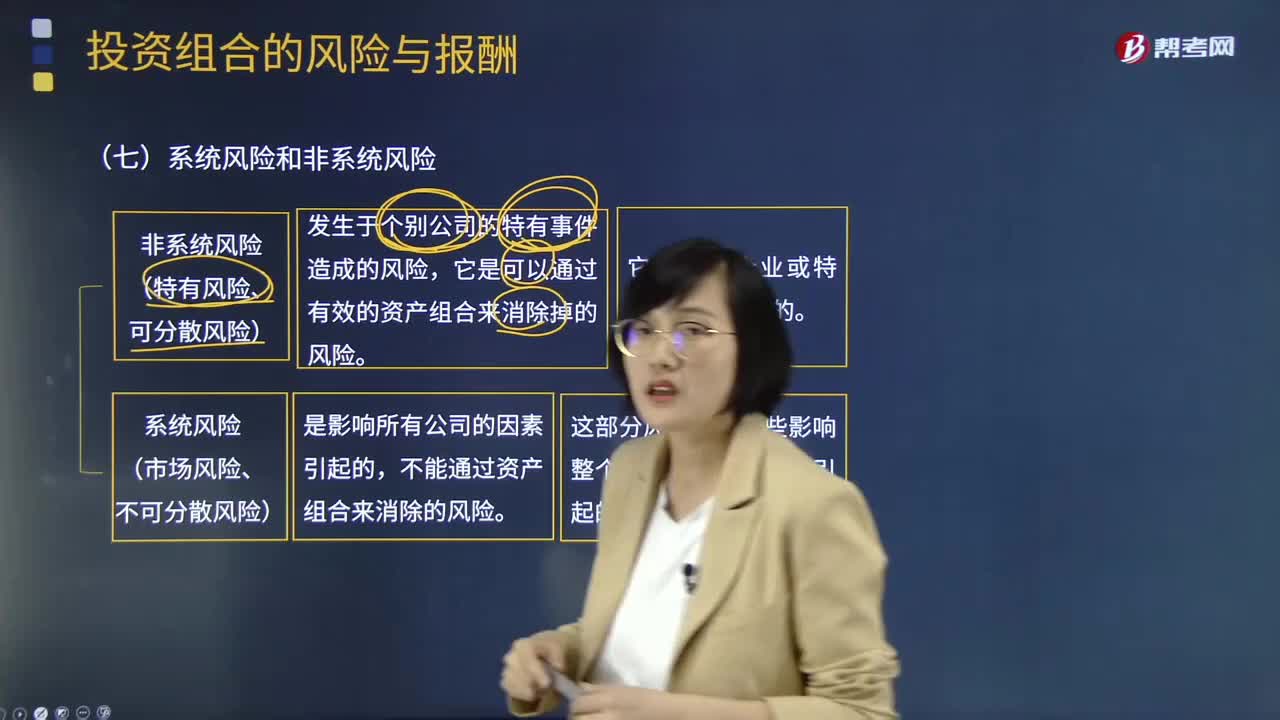

什么是系統(tǒng)風險和非系統(tǒng)風險?:系統(tǒng)風險(市場風險、不可分散風險):不能通過資產(chǎn)組合來消除的風險。這部分風險是由那些影響整個市場的風險因素所引起的。非系統(tǒng)風險(特有風險、可分散風險):它是可以通過有效的資產(chǎn)組合來消除掉的風險。資產(chǎn)組合的風險會逐漸降低,①標準差衡量資產(chǎn)的整體風險。整體風險分為系統(tǒng)風險和非系統(tǒng)風險,②非系統(tǒng)風險可以通過分散化消除,一項資產(chǎn)的期望報酬率高低取決于該資產(chǎn)系統(tǒng)風險的大小:

05:28

05:28

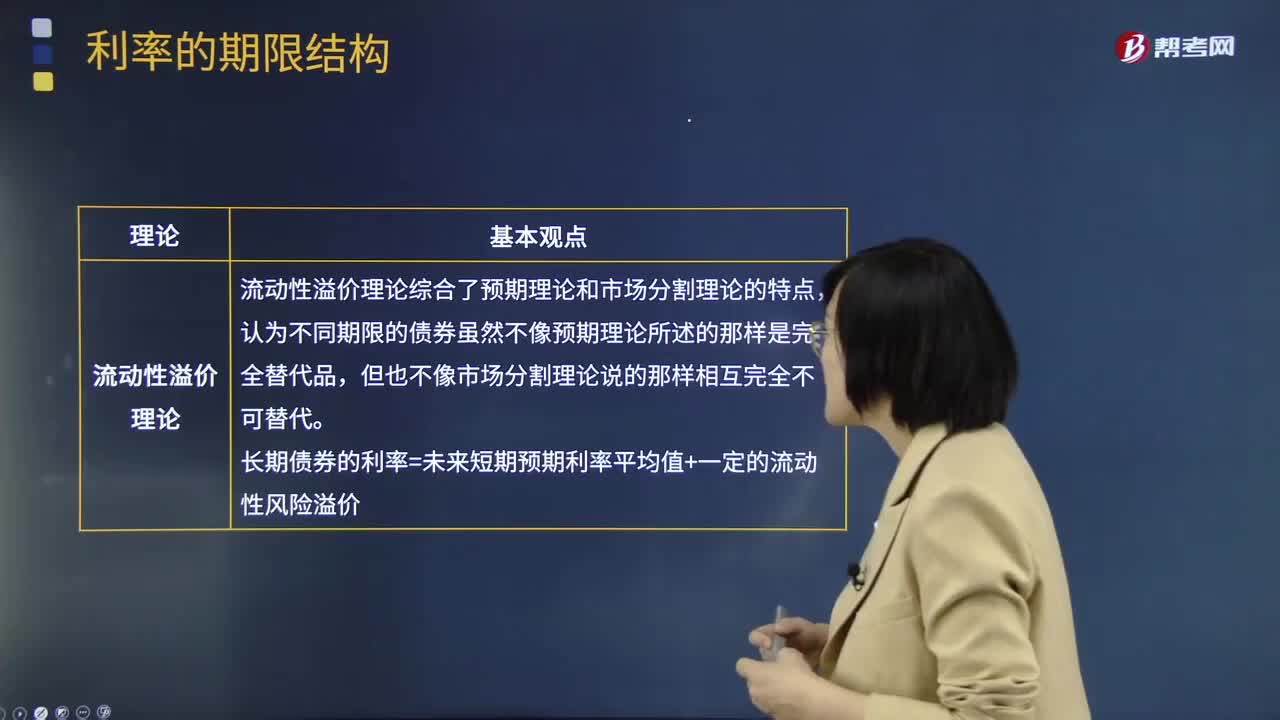

一起來看看利率期限結(jié)構(gòu)中流動性溢價理論的觀點是什么?:一起來看看利率期限結(jié)構(gòu)中流動性溢價理論的觀點是什么?流動性溢價理論綜合了預(yù)期理論和市場分割理論的特點,流動性溢價理論對收益率曲線的解釋:市場預(yù)期未來短期利率既可能上升、也可能不變:市場預(yù)期未來短期利率將會下降。市場預(yù)期較近一段時期短期利率可能上升、也可能不變,市場預(yù)期短期利率會下降。長期即期利率是短期預(yù)期利率的無偏估計:長期債券的利率=未來短期預(yù)期利率平均值+一定的流動性風險溢價;

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日