下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:13

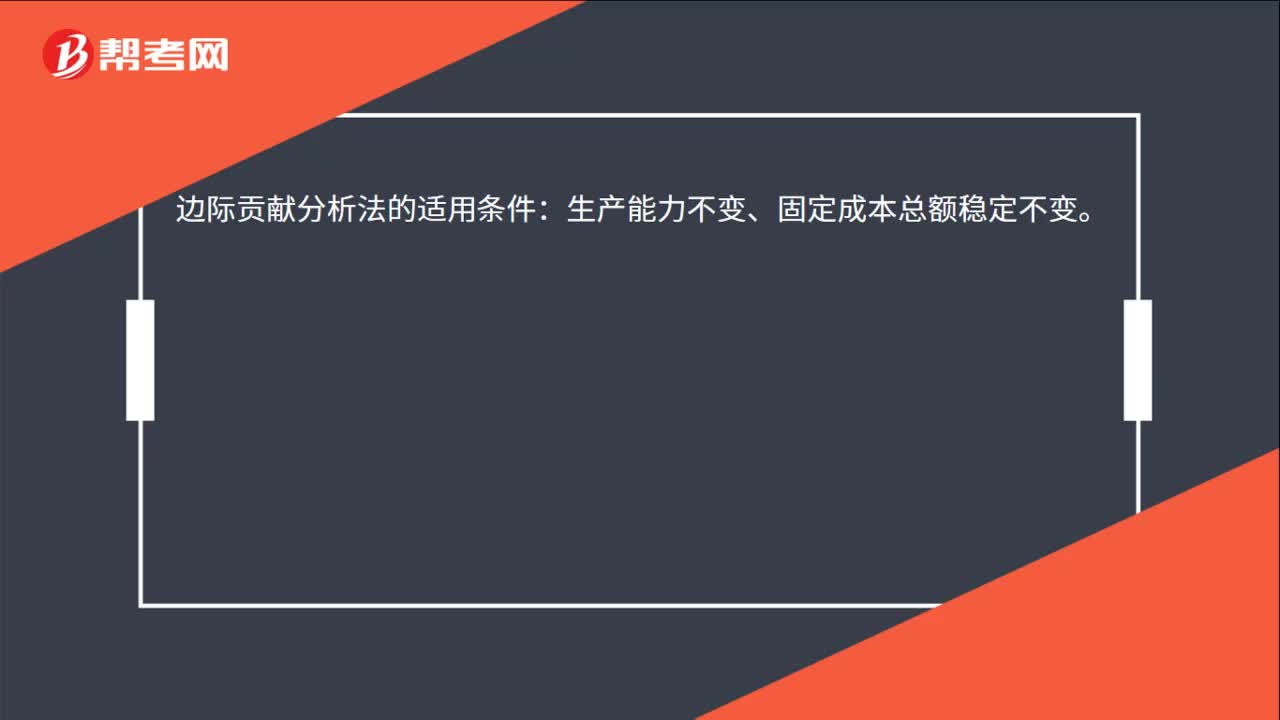

00:13邊際貢獻(xiàn)分析法的適用條件是什么?:邊際貢獻(xiàn)分析法的適用條件:生產(chǎn)能力不變、固定成本總額穩(wěn)定不變。

08:18

08:18運用套期會計的條件有哪些?:套期會計是指運用套期會計方法在相同會計期間將套期工具和被套期項目公允價值變動的抵銷結(jié)果計入當(dāng)期損益的專門性會計方法,該文件至少載明了套期工具、被套期項目、被套期風(fēng)險的性質(zhì)以及套期有效性評估方法(包括套期無效部分產(chǎn)生的原因分析以及套期比率確定方法)等內(nèi)容。套期工具的公允價值或現(xiàn)金流量變動大于或小于被套期項目的公允價值或現(xiàn)金流量變動的部分為套期無效部分。

06:45

06:45確認(rèn)合同履約成本的條件有哪些?:企業(yè)為履行合同發(fā)生的成本,應(yīng)當(dāng)作為合同履約成本確認(rèn)為一項資產(chǎn):1.該成本與一項當(dāng)前或預(yù)期取得的合同直接相關(guān),包括直接人工、直接材料、制造費用、明確由客戶承擔(dān)的成本以及僅因該合同而發(fā)生的其他成本。2.該成本增加了企業(yè)未來用于履行履約義務(wù)的資源。甲公司為該平臺的設(shè)計、購買硬件和軟件以及信息中心的測試發(fā)生了成本。購買硬件和軟件的成本應(yīng)當(dāng)分別按照定固定資產(chǎn)和無形資產(chǎn)進(jìn)行會計處理;

00:24

00:24定金罰則不適用于哪些情況?:定金罰則不適用于哪些情況?因不可抗力、意外事件致使主合同不能履行的,因合同關(guān)系以外的第三人的過錯,致使主合同不能履行時,適用定金罰則。

00:52

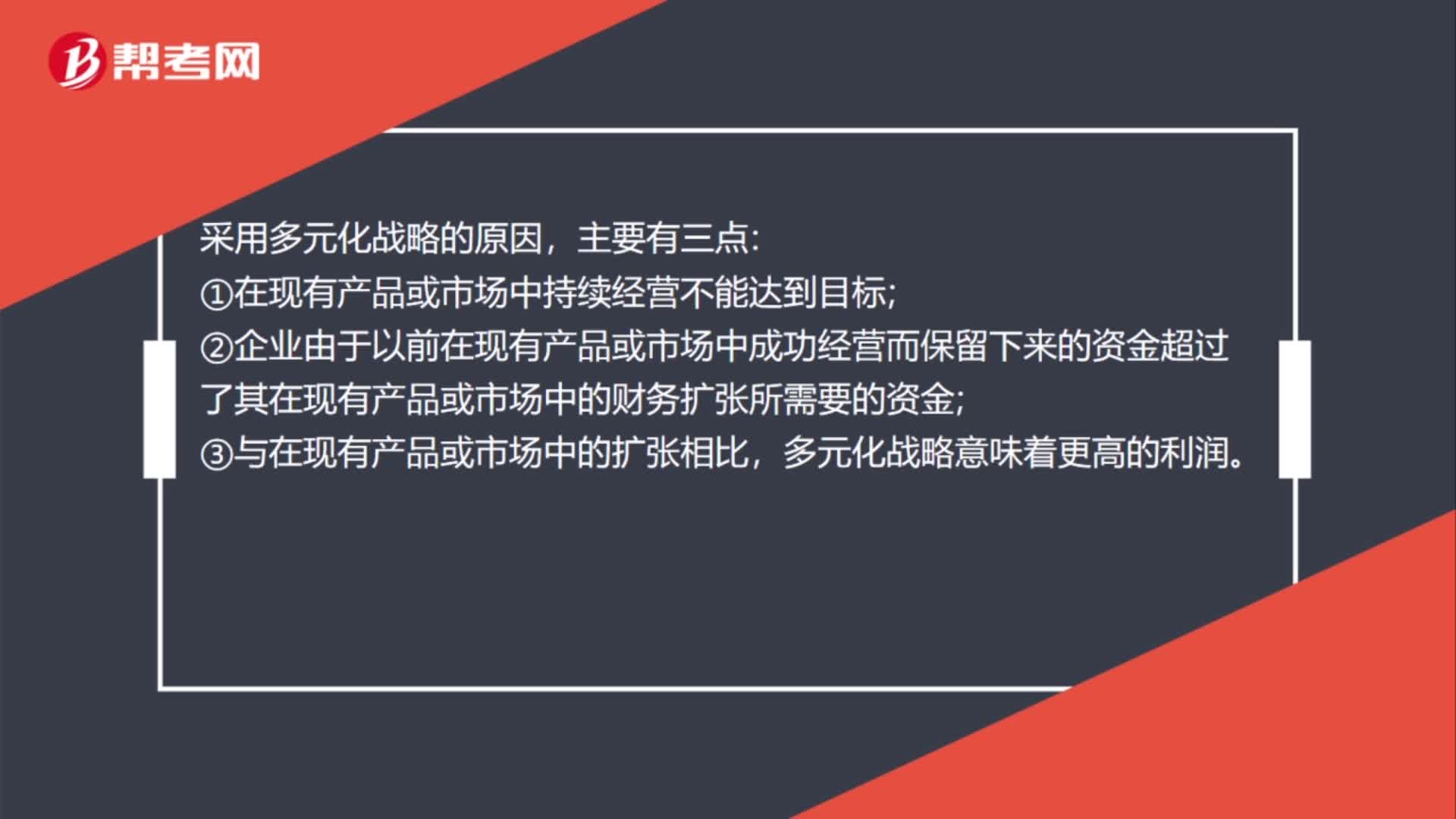

00:52適合采用多元化戰(zhàn)略的情況有哪些?:適合采用多元化戰(zhàn)略的情況有哪些?采用多元化戰(zhàn)略的原因,主要有三點:①在現(xiàn)有產(chǎn)品或市場中持續(xù)經(jīng)營不能達(dá)到目標(biāo);②企業(yè)由于以前在現(xiàn)有產(chǎn)品或市場中成功經(jīng)營而保留下來的資金超過了其在現(xiàn)有產(chǎn)品或市場中的財務(wù)擴張所需要的資金;③與在現(xiàn)有產(chǎn)品或市場中的擴張相比,多元化戰(zhàn)略意味著更高的利潤。

01:51

01:51資本成本的用途有哪些?:資本成本也稱為投資項目的取舍率、最低可接受的報酬率。資本成本主要用于投資決策、籌資決策—確定最優(yōu)資本結(jié)構(gòu)、營運資本管理—評估營運資本投資政策和營運資本籌資政策、企業(yè)價值評估和業(yè)績評價。公司資本成本是合適的折現(xiàn)率,那么能使公司價值最大化的資本結(jié)構(gòu)就是加權(quán)平均資本成本最小化的資本結(jié)構(gòu),營運資本投資和長期資產(chǎn)投資的風(fēng)險不同”需要使用公司資本成本作為公司現(xiàn)金流量的折現(xiàn)率,資本成本是投資人要求的報酬率。

02:26

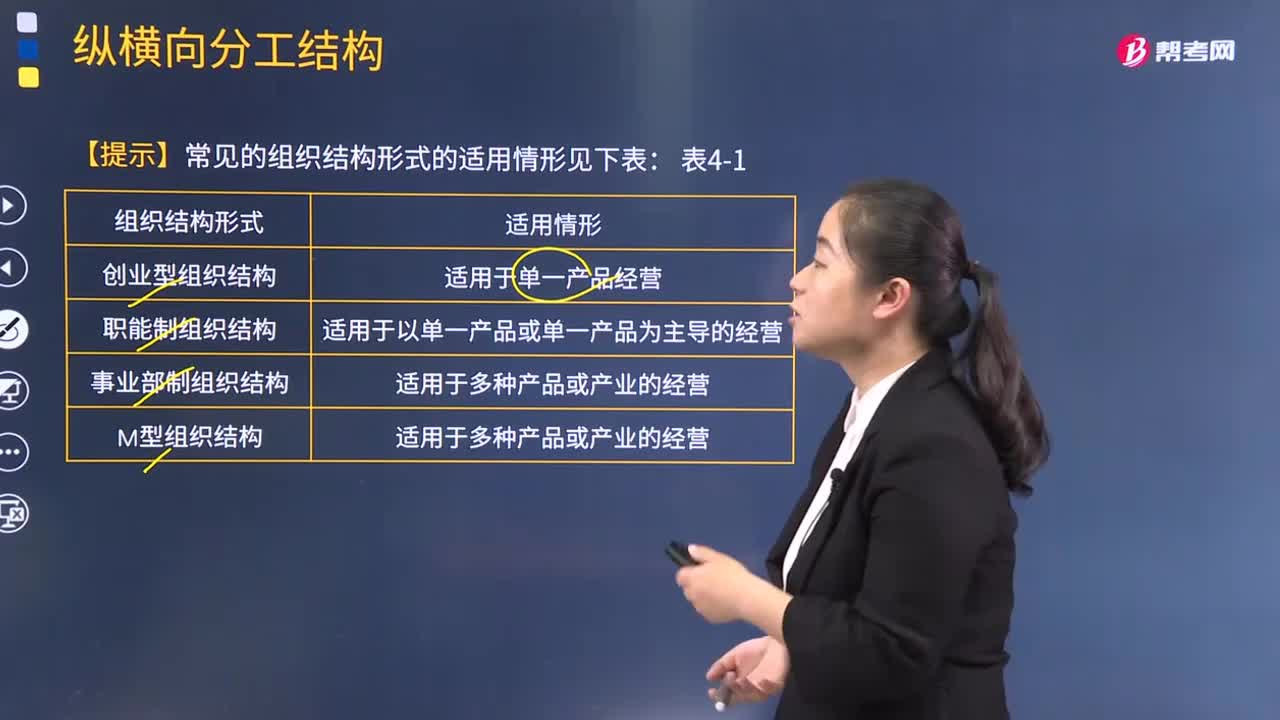

02:26常見的組織結(jié)構(gòu)形式有哪些適用情形?:常見的組織結(jié)構(gòu)形式有哪些適用情形?組織結(jié)構(gòu)是指對于工作任務(wù)如何進(jìn)行分工、分組和協(xié)調(diào)合作;在職務(wù)范圍、責(zé)任、權(quán)利方面所形成的結(jié)構(gòu)體系。適用于單一產(chǎn)品經(jīng)營;2.職能制組織結(jié)構(gòu):適用于以單一產(chǎn)品或單一產(chǎn)品為主導(dǎo)的經(jīng)營;4.M型組織結(jié)構(gòu):5.戰(zhàn)略業(yè)務(wù)單位組織結(jié)構(gòu):適用于以項目、產(chǎn)品為中心的經(jīng)營;7.控股公司組織結(jié)構(gòu):適用于多種產(chǎn)品或產(chǎn)業(yè)的經(jīng)營;8.多國企業(yè)組織結(jié)構(gòu):

06:44

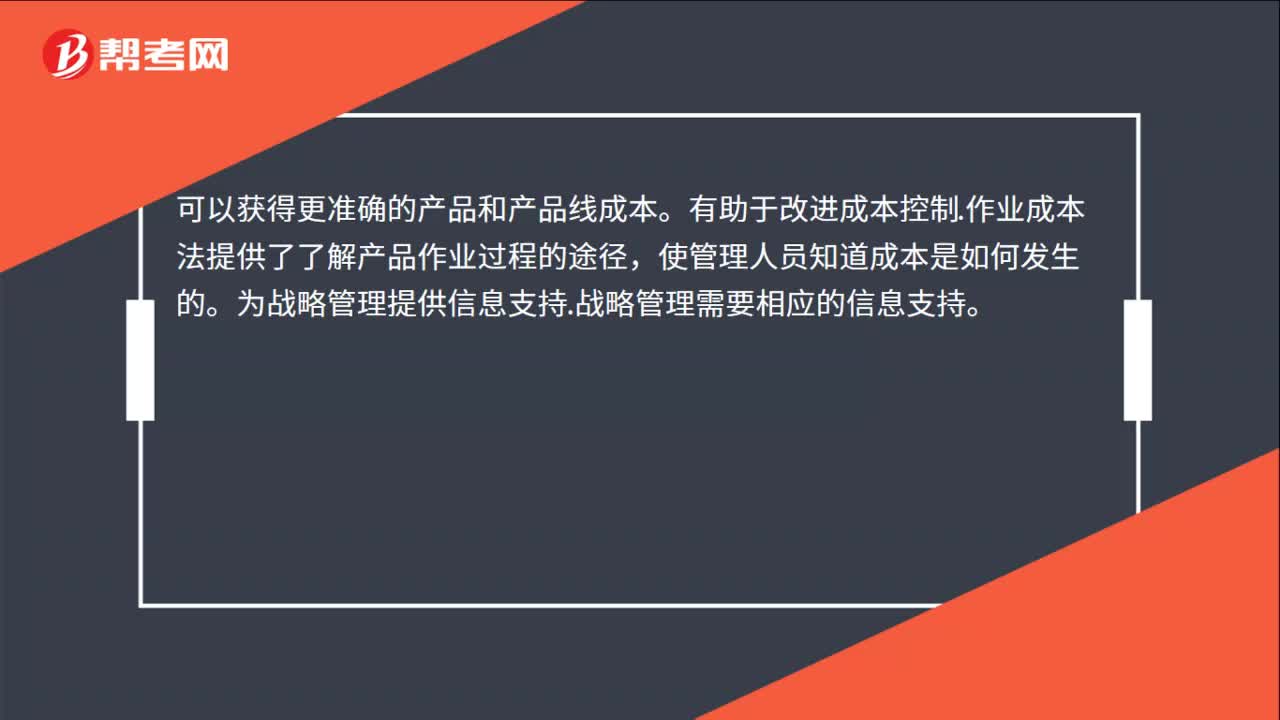

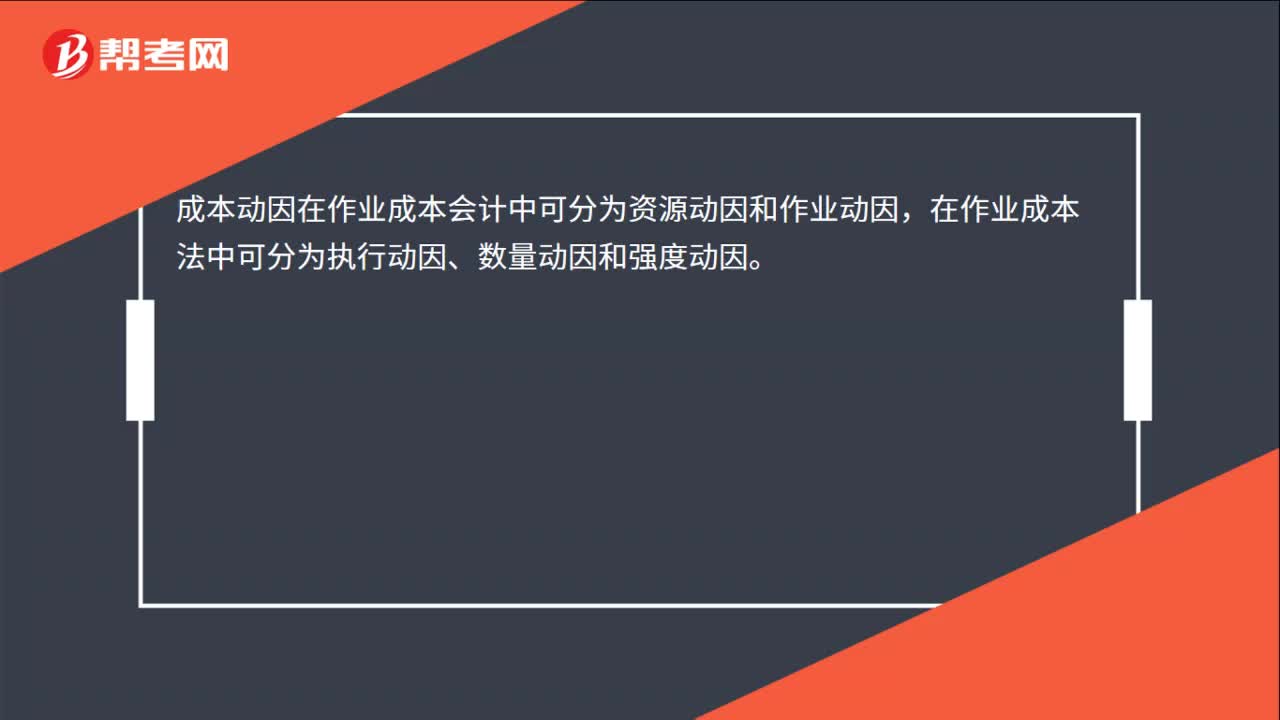

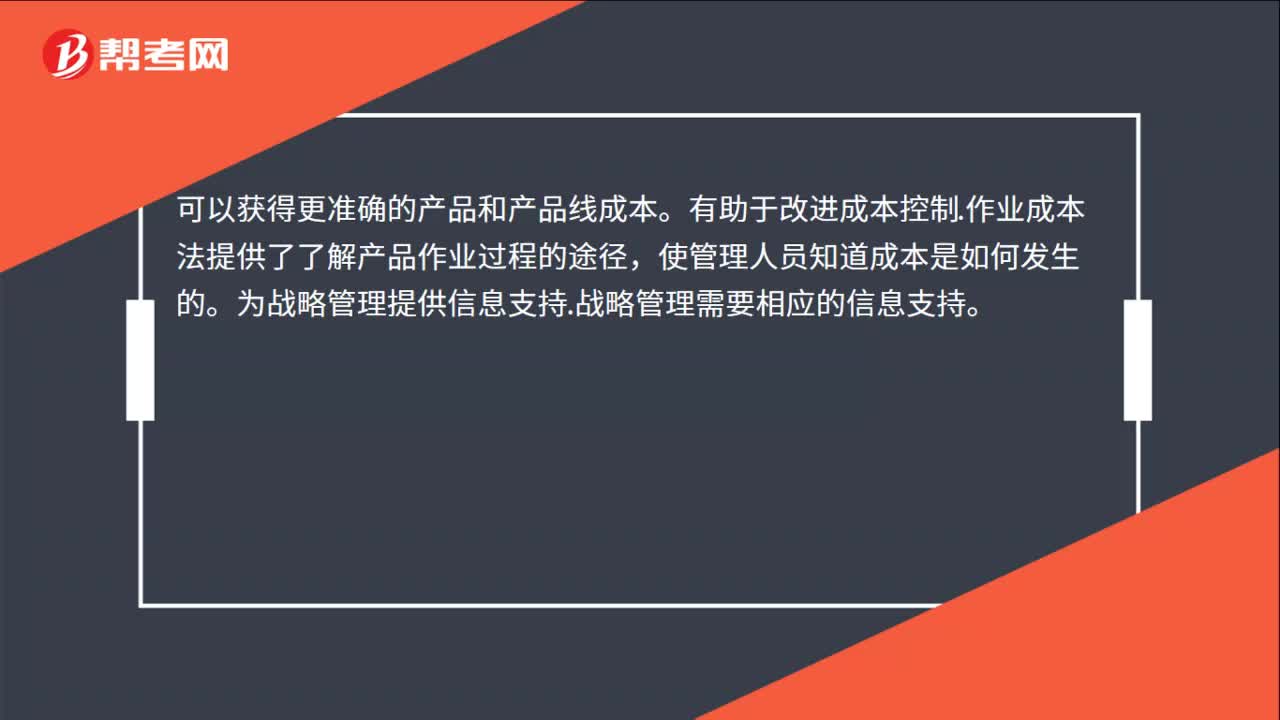

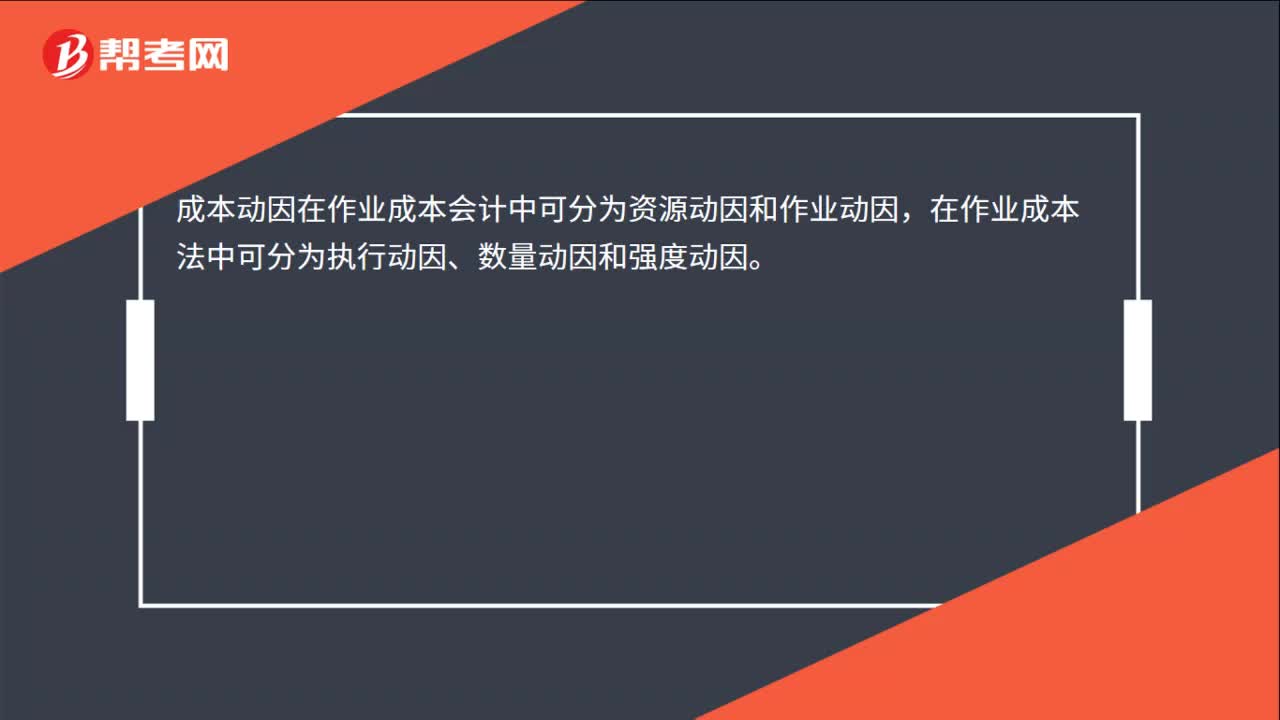

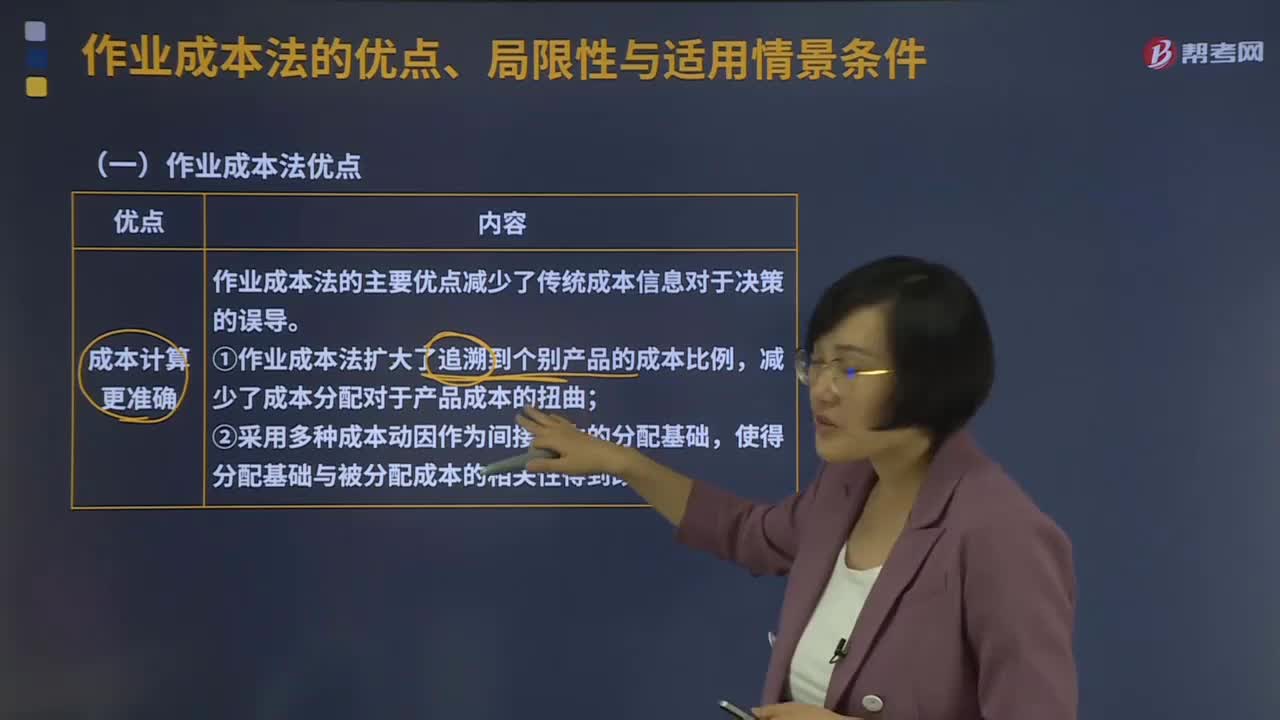

06:44作業(yè)成本法的優(yōu)點、局限性與適用情景條件分別是什么?:作業(yè)成本管理是應(yīng)用作業(yè)成本計算提供的信息,在管理中努力提高增加顧客價值的作業(yè)效率,作業(yè)成本管理是以提高客戶價值、增加企業(yè)利潤為目的,作業(yè)成本法的主要優(yōu)點減少了傳統(tǒng)成本信息對于決策的誤導(dǎo);①作業(yè)成本法擴大了追溯到個別產(chǎn)品的成本比例,②采用多種成本動因作為間接成本的分配基礎(chǔ),(2)成本控制與成本管理更有效,從成本動因上改進(jìn)成本控制。

07:47

07:47作業(yè)成本法的含義是什么?:作業(yè)成本法是將間接成本和輔助費用更準(zhǔn)確地分配到產(chǎn)品和服務(wù)的一種成本計算方法。將作業(yè)成本分配到成本對象,只是直接成本的范圍比傳統(tǒng)成本計算的要大,【例題·多選題】下列關(guān)于作業(yè)成本法與傳統(tǒng)的成本計算方法(以產(chǎn)量為基礎(chǔ)的完全成本計算方法)比較的說法中。A.傳統(tǒng)的成本計算方法對全部生產(chǎn)成本進(jìn)行分配,作業(yè)成本法只對變動成本進(jìn)行分配,B.傳統(tǒng)的成本計算方法按部門歸集間接費用。

06:11

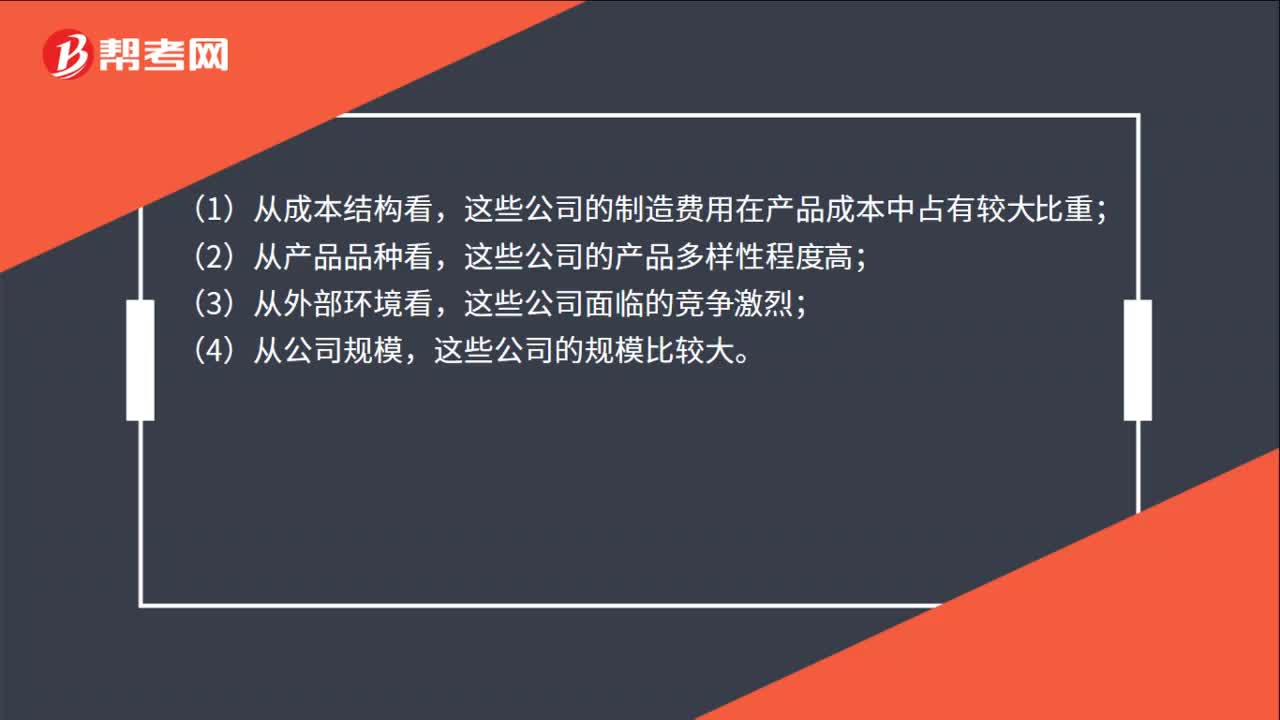

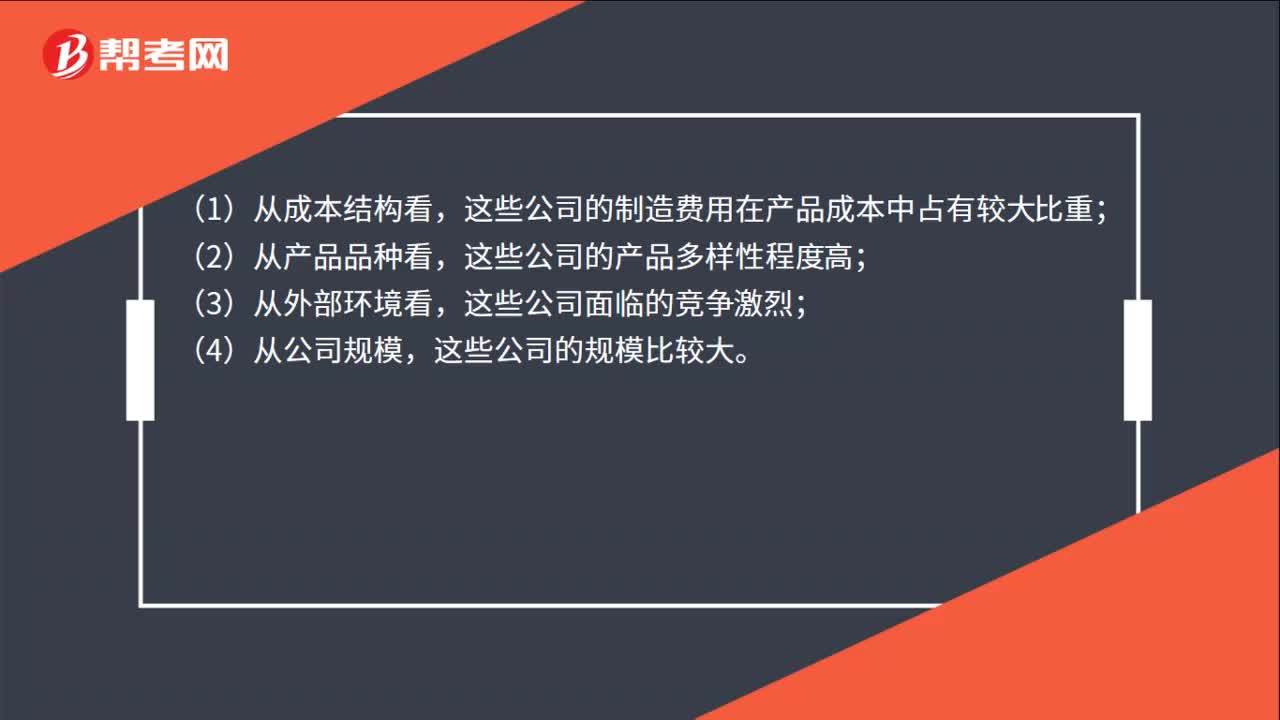

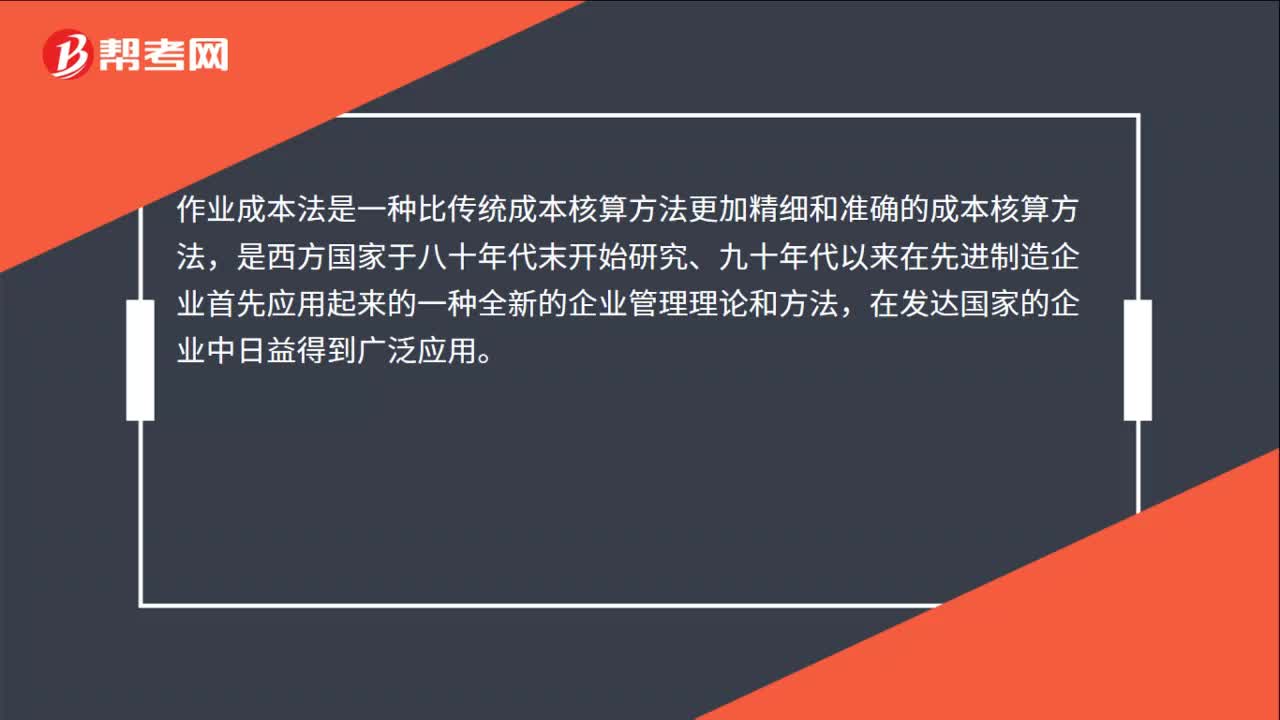

06:11作業(yè)成本法的產(chǎn)生背景是什么?:作業(yè)成本法的產(chǎn)生背景是什么?產(chǎn)品或勞務(wù)的成本結(jié)構(gòu)亦發(fā)生重大改變。其特征就是直接人工成本比重大大下降,制造費用(主要是折舊費用等固定成本)比重大大增加,因此制造費用的分配科學(xué)與否將很大程度上決定產(chǎn)品成本計算的準(zhǔn)確性和成本控制的有效性。傳統(tǒng)的成本計算方法存在兩個重要缺點:(1)將固定成本分?jǐn)偨o不同產(chǎn)品;單位產(chǎn)品成本下降;刺激經(jīng)理人員過度生產(chǎn)。(2)全部按產(chǎn)量基礎(chǔ)分配制造費用。高產(chǎn)量產(chǎn)品成本高估;

01:24

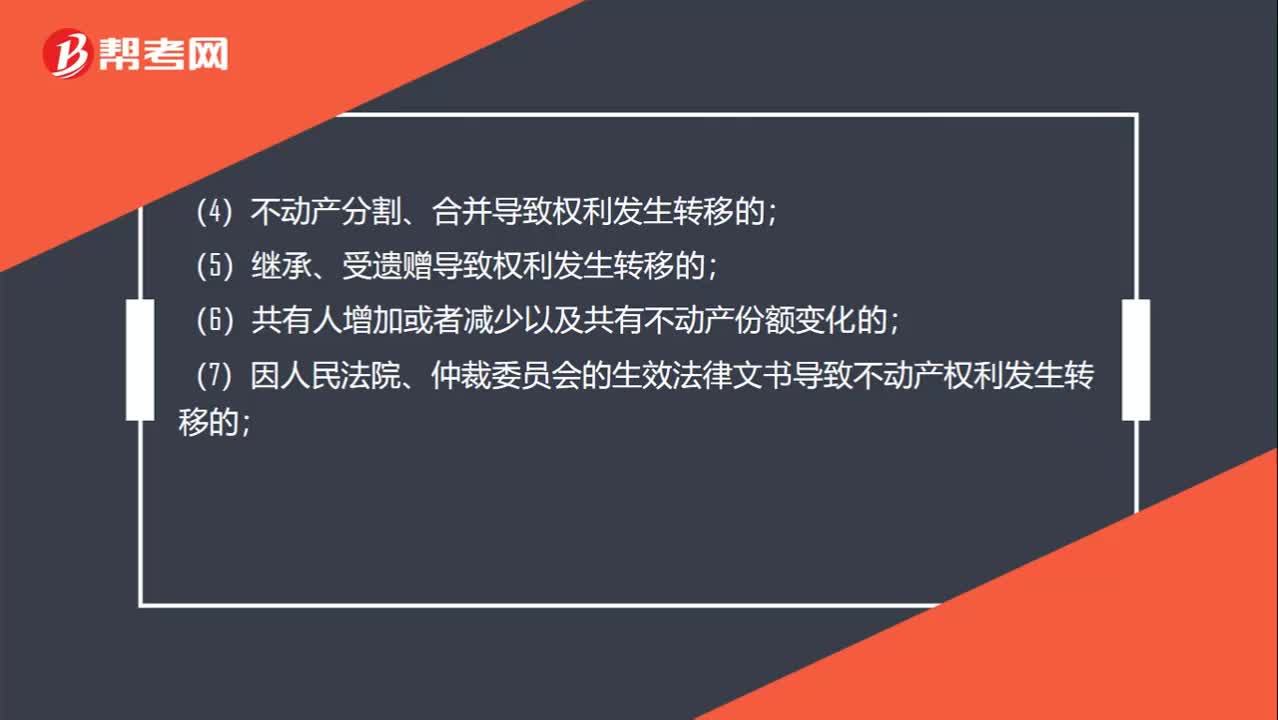

01:24哪些情形適用于轉(zhuǎn)移登記?:是指不動產(chǎn)權(quán)利在不同主體之間發(fā)生轉(zhuǎn)移所需進(jìn)行的登記。因下列情形導(dǎo)致不動產(chǎn)權(quán)利轉(zhuǎn)移的,當(dāng)事人可以向不動產(chǎn)登記機構(gòu)申請轉(zhuǎn)移登記:(3)法人或者其他組織因合并、分立等原因致使不動產(chǎn)權(quán)利發(fā)生轉(zhuǎn)移的;(4)不動產(chǎn)分割、合并導(dǎo)致權(quán)利發(fā)生轉(zhuǎn)移的;(7)因人民法院、仲裁委員會的生效法律文書導(dǎo)致不動產(chǎn)權(quán)利發(fā)生轉(zhuǎn)移的;(8)因主債權(quán)轉(zhuǎn)移引起不動產(chǎn)抵押權(quán)轉(zhuǎn)移的;(9)因需役地不動產(chǎn)權(quán)利轉(zhuǎn)移引起地役權(quán)轉(zhuǎn)移的;

13:38

13:38短期借款的信用條件有哪些?:從銀行或其他金融機構(gòu)借入的償還期在一年以內(nèi)的各種借款,是銀行對借款人規(guī)定的無擔(dān)保貸款的最高額。周轉(zhuǎn)信貸協(xié)定是銀行具有法律義務(wù)的承諾提供不超過某一最高限額的貸款協(xié)定,通常要就貸款限額的未使用部分付給銀行一筆承諾費。補償性余額是銀行要求借款企業(yè)在銀行中保持按貸款限額或?qū)嶋H借用額一定百分比的最低存款余額,銀行向財務(wù)風(fēng)險較大的企業(yè)或?qū)ζ湫抛u不甚有把握的企業(yè)發(fā)放貸款。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日