下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

01:51

01:51如何轉移標的物的所有權?:是指買賣合同的標的物自出賣人轉移歸買受人所有。標的物的所有權自標的物交付時起轉移,當事人可以在買賣合同中約定,買受人未履行支付價款或者其他義務的,標的物的所有權屬于出賣人。雙方約定出賣人甲于6月10日交付貨物,如果雙方明確約定了所有權保留條款(在買受人付清全部價款之前標的的所有權歸出賣人),則乙在8月20日付清全部價款后才能取得該設備的所有權。出賣人就同一動產(chǎn)訂立多重買賣合同。

00:45

00:45為什么股票股利適用于股價漲幅不大的情況?:為什么股票股利適用于股價漲幅不大的情況?這是相對于股票分割而言的,在股價漲幅巨大時,股票股利降低股價的方法可能不太有效,而股票分割可以更有效的降低股價。而在漲幅不大時,不必采用股票分割,用股票股利即可適當降低股價。發(fā)放股票股利,導致每股股價降低。股數(shù)增加多少,是可以通過股利政策來進行調節(jié)的,所以說可以將股價維持在理想的范圍。

00:46

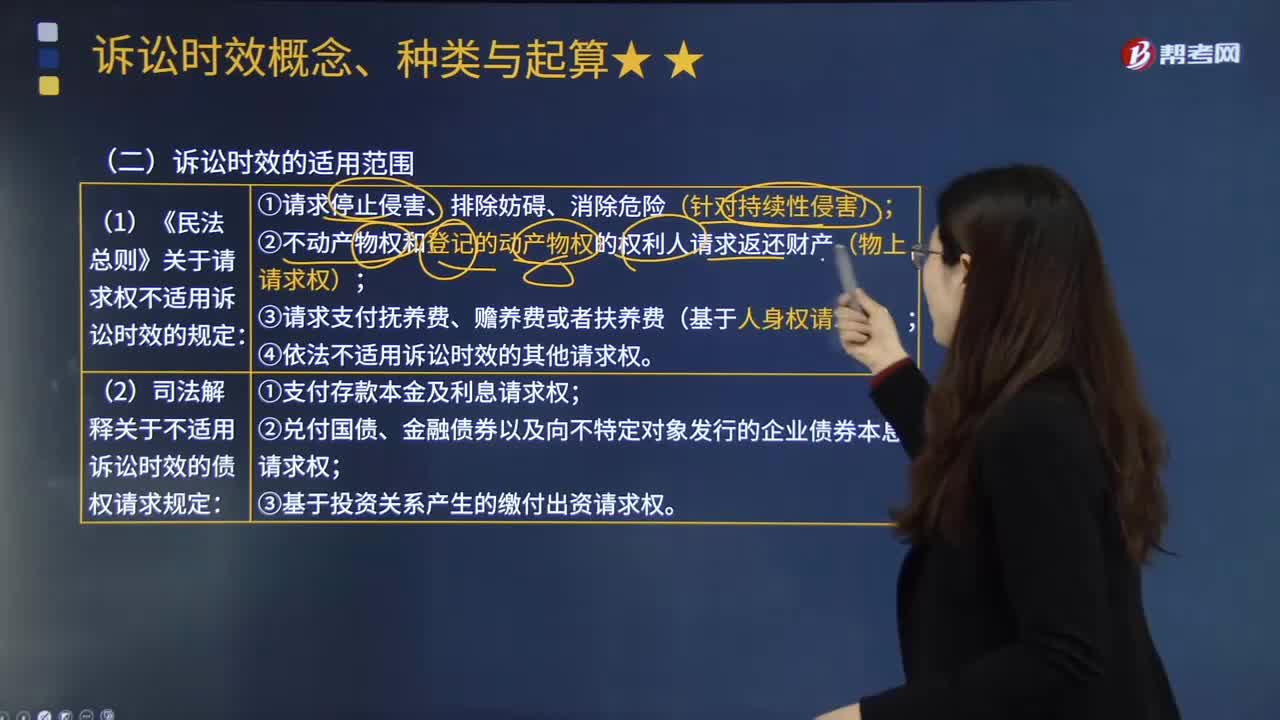

00:46不適用訴訟時效抗辯的規(guī)定有哪些?:不適用訴訟時效抗辯的規(guī)定有哪些?根據(jù)民法總則第196條的規(guī)定:下列請求權不適用訴訟時效的規(guī)定;(一)請求停止侵害、排除妨礙、消除危險;(二)不動產(chǎn)物權和登記的動產(chǎn)物權的權利人請求返還財產(chǎn);(三)請求支付撫養(yǎng)費、贍養(yǎng)費或者扶養(yǎng)費。(四)依法不適用訴訟時效的其他請求權

16:17

16:17一般納稅人轉登記為小規(guī)模納稅人有哪些規(guī)定?:可選擇轉登記為小規(guī)模納稅人。(1)一般納稅人轉登記為小規(guī)模納稅人(以下稱轉登記納稅人)后。轉登記日當期仍按照一般納稅人的有關規(guī)定計算繳納增值稅”(2)轉登記納稅人尚未申報抵扣的進項稅額以及轉登記日當期的期末留抵稅額。(3)轉登記納稅人在一般納稅人期間銷售或者購進的貨物、勞務、服務、無形資產(chǎn)、不動產(chǎn),(4)轉登記納稅人可以繼續(xù)使用現(xiàn)有稅控設備開具增值稅發(fā)票。

09:31

09:31增值稅一般納稅人登記管理有哪些條件?:增值稅一般納稅人登記管理有哪些條件?(一)增值稅一般納稅人登記條件(誰能登記),應當向主管稅務機關辦理一般納稅人登記,可以向主管稅務機關辦理一般納稅人登記,現(xiàn)在對增值稅一般納稅人實行的是登記制度,3.不得辦理一般納稅人登記的情況。選擇按照小規(guī)模納稅人納稅的(應當向主管稅務機關提交書面說明):(二)增值稅一般納稅人登記地點,納稅人應當向其機構所在地主管稅務機關辦理一般納稅人登記手續(xù);

00:38

00:38品種法適用于什么?:品種法適用于什么?品種法,是指以產(chǎn)品品種作為成本核算對象,歸集和分配生產(chǎn)成本,計算產(chǎn)品成本的一種方法,適用于單步驟、大量生產(chǎn)的企業(yè)。在這種類型的生產(chǎn)中,產(chǎn)品的生產(chǎn)技術過程不能從技術上劃分為步驟,或者生產(chǎn)按流水線組織的,管理上不要求按照生產(chǎn)步驟計算產(chǎn)品成本的多步驟生產(chǎn)。

06:56

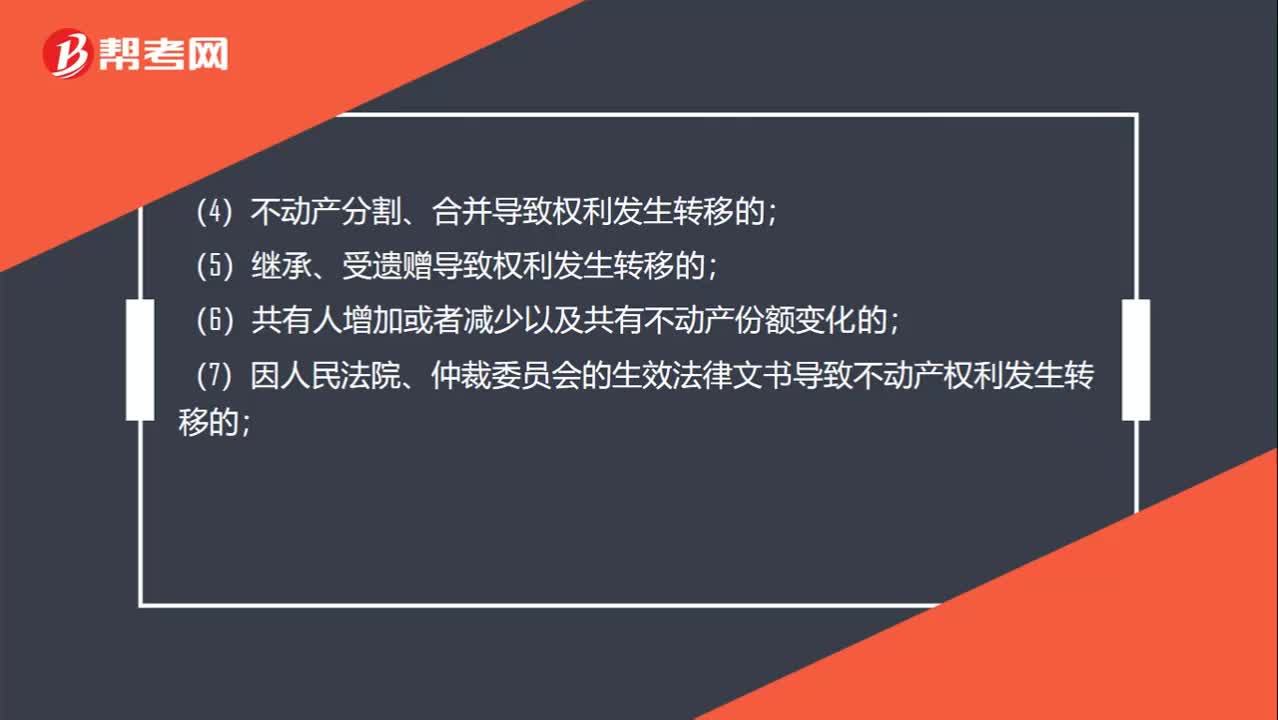

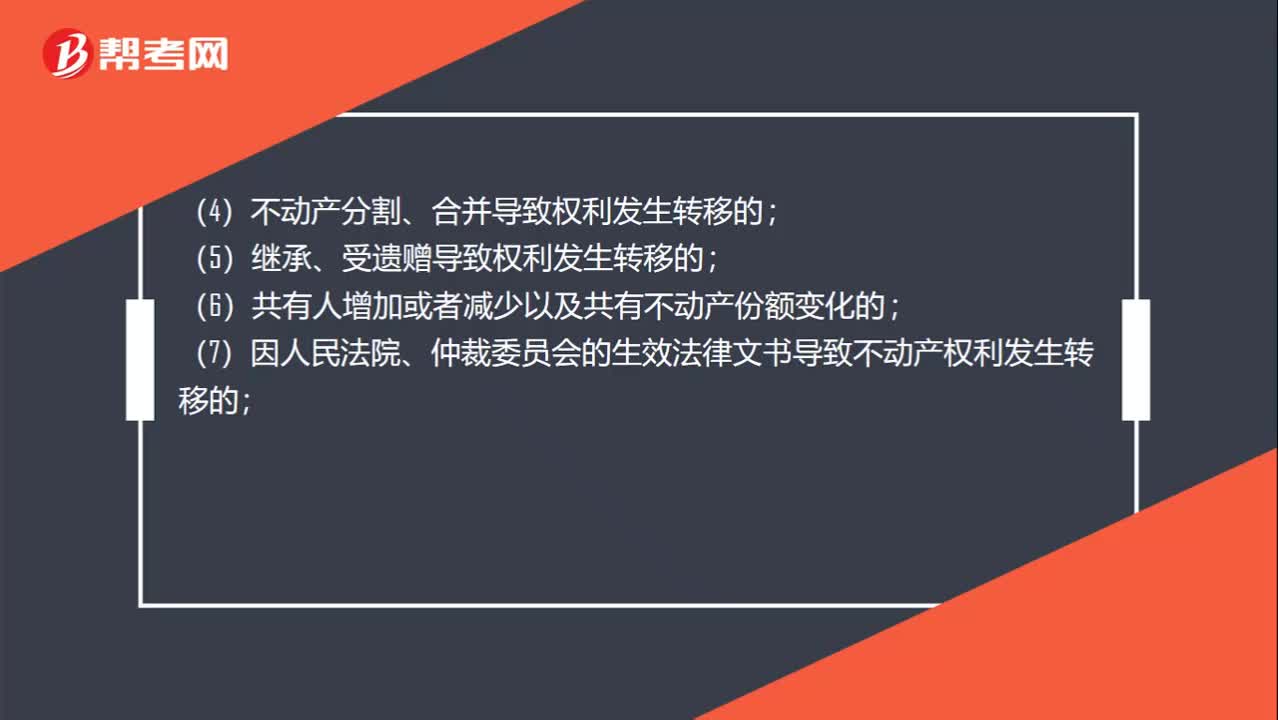

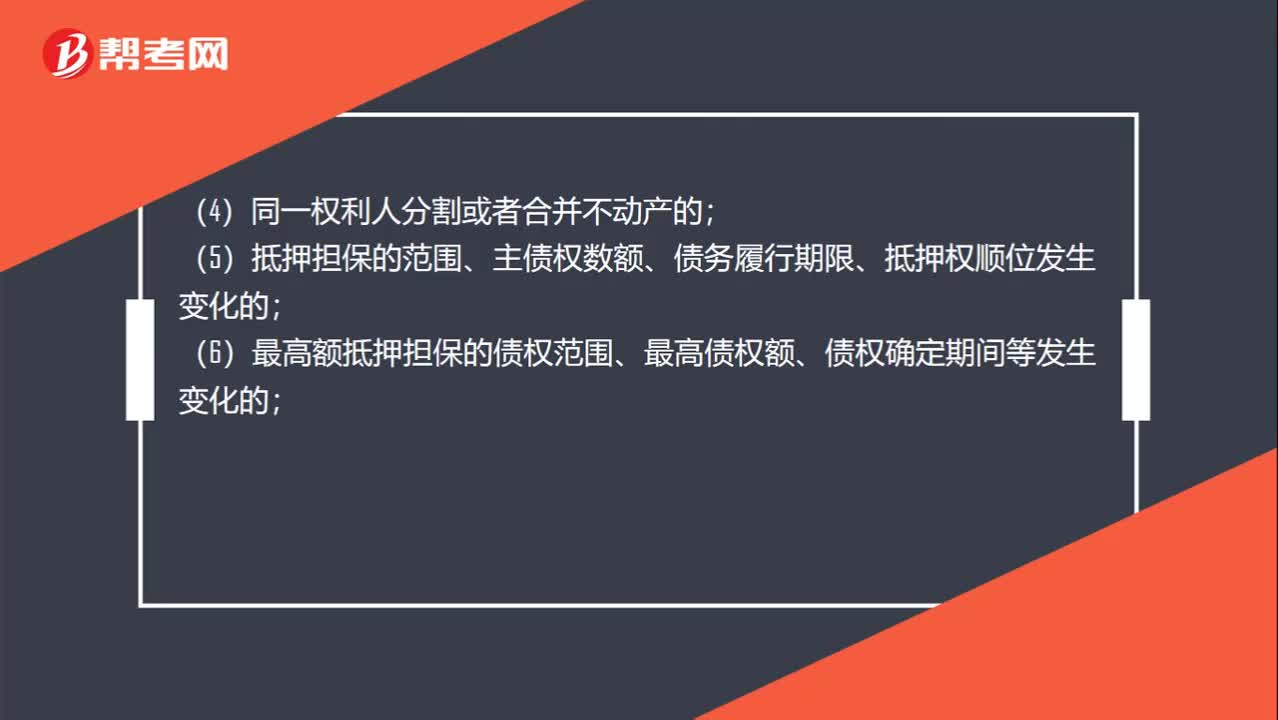

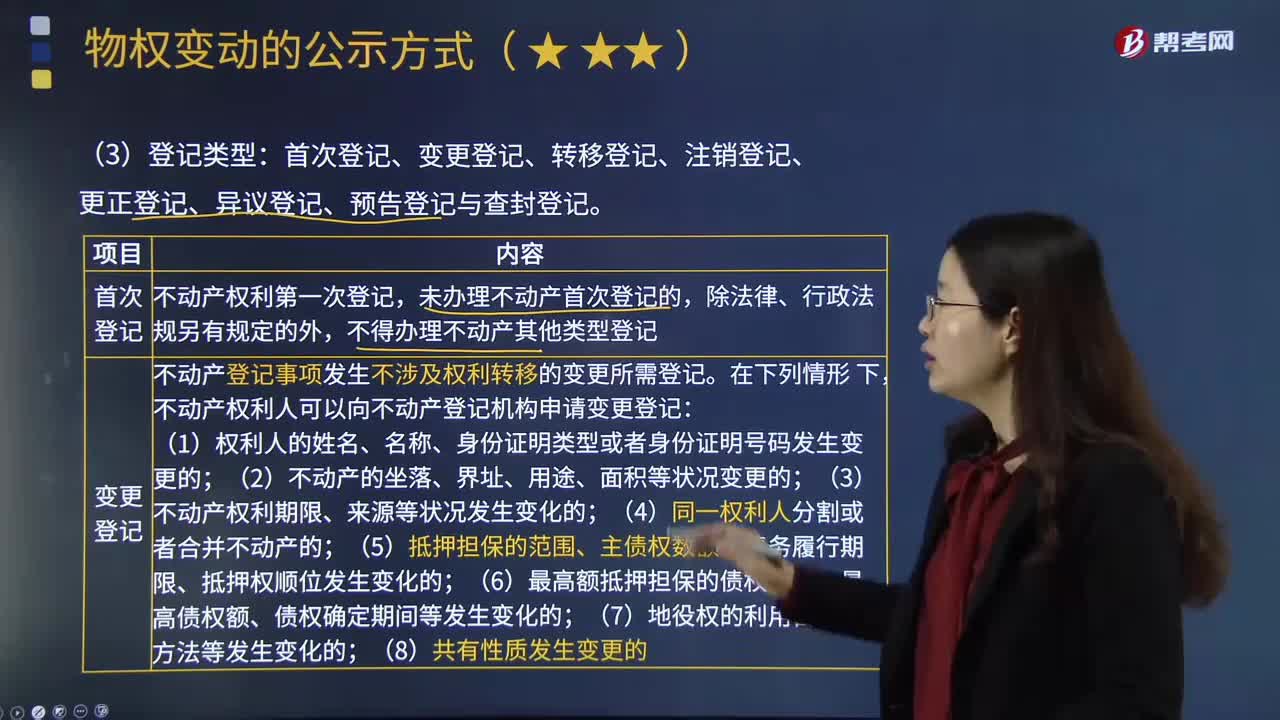

06:56不動產(chǎn)的首次登記、變更登記、轉移登記、注銷登記分別指什么?:不動產(chǎn)的首次登記、變更登記、轉移登記、注銷登記分別指什么?首次登記、變更登記、轉移登記、注銷登記、更正登記、異議登記、預告登記與查封登記。本文主要介紹首次登記、變更登記、轉移登記和注銷登記。不動產(chǎn)權利第一次登記,未辦理不動產(chǎn)首次登記的,不得辦理不動產(chǎn)其他類型登記。不動產(chǎn)登記事項發(fā)生不涉及權利轉移的變更所需登記。不動產(chǎn)權利人可以向不動產(chǎn)登記機構申請變更登記:

02:46

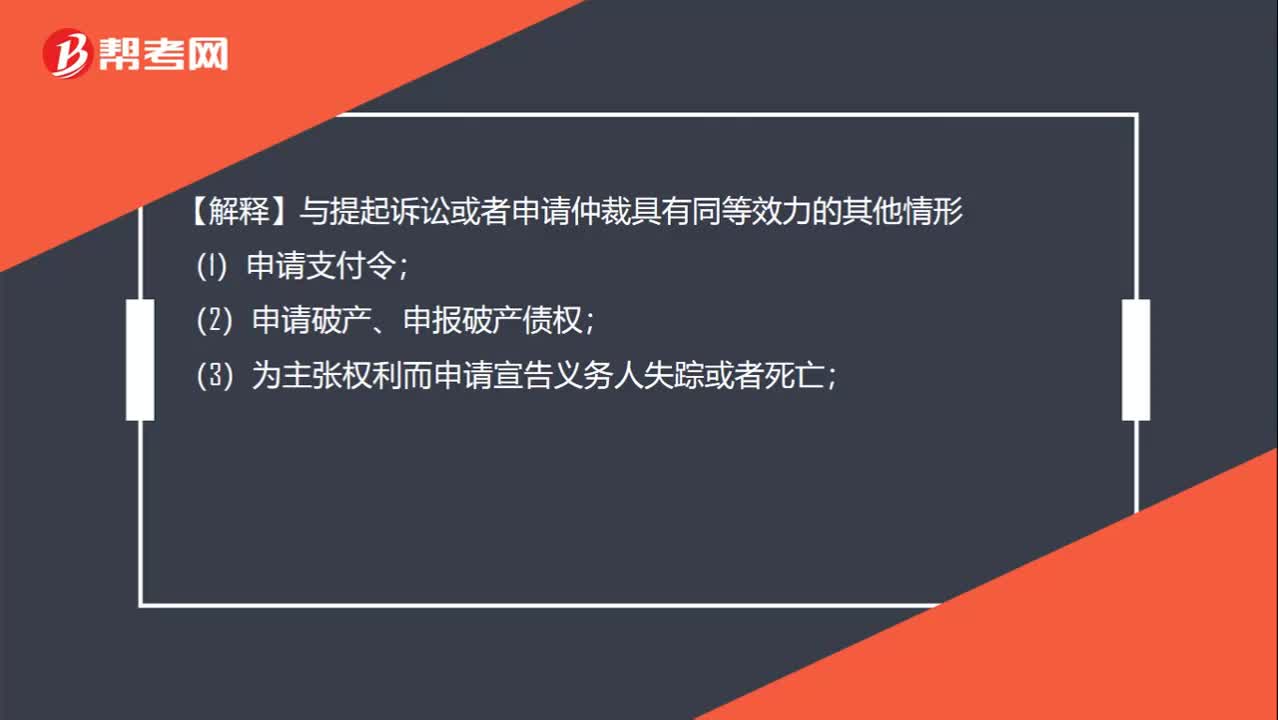

02:46訴訟時效的適用范圍有哪些?:訴訟時效是指請求權不行使達一定期間而失去國家強制力保護的制度。訴訟時效并非適用于所有的請求權,下列請求權不適用訴訟時效的規(guī)定;(2)不動產(chǎn)物權和登記的動產(chǎn)物權的權利人請求返還財產(chǎn)(物上請求權);(3)請求支付撫養(yǎng)費、贍養(yǎng)費或者扶養(yǎng)費(基于人身權請求權)。(4)依法不適用訴訟時效的其他請求權:2.不適用訴訟時效的債權請求權;

07:25

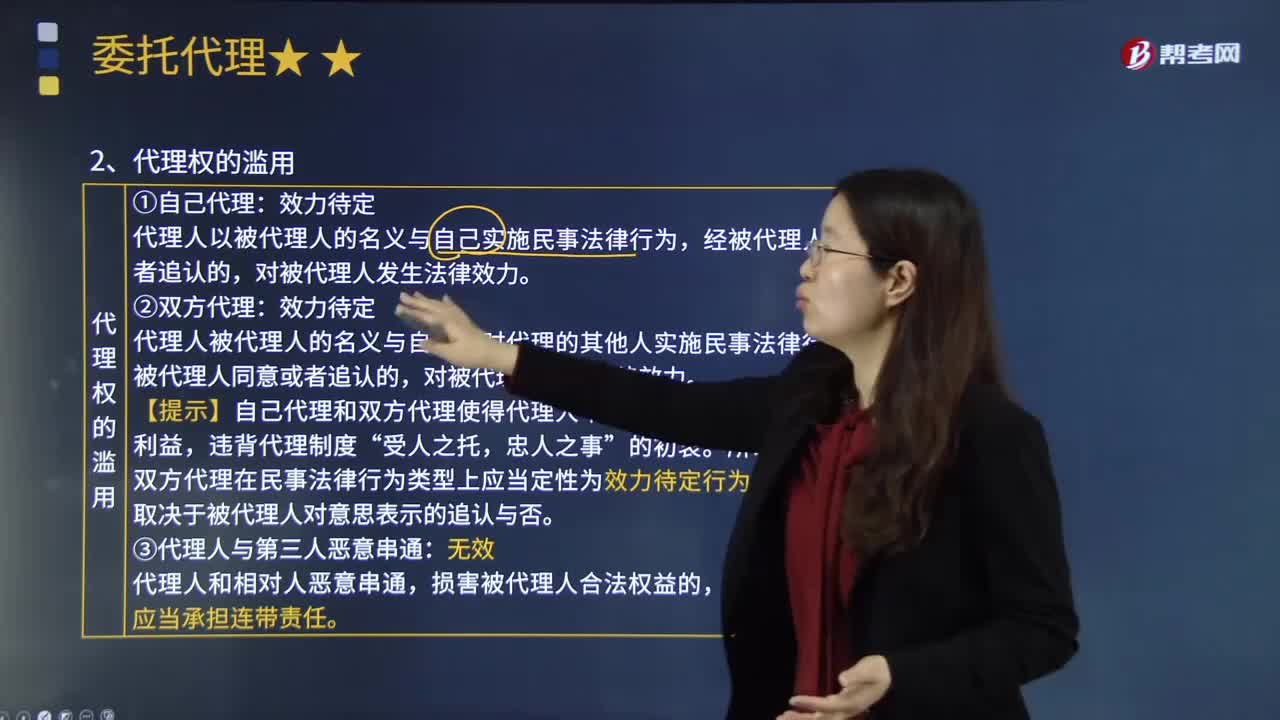

07:25委托代理的代理權濫用包括哪些情形?:委托代理的代理權濫用包括哪些情形?代理人之所以能代替被代理人實施民事法律行為,違背代理權的設定宗旨和代理行為的基本準則,行使代理權的行為構成濫用代理權。濫用代理權的行為包括自己代理、雙方代理以及代理人和第三人惡意串通。代理人以被代理人的名義與自己實施民事法律行為,代理人被代理人的名義與自己同時代理的其他人實施民事法律行為。【提示】自己代理和雙方代理使得代理人不能最大限度維護被代理人的利益。

08:24

08:24善意取得制度的適用范圍有哪些?:善意取得制度是指無權處分人將其財產(chǎn)有償轉讓給第三人,如果受讓人取得該財產(chǎn)時出于善意,則受讓人將依法即時取得對該物產(chǎn)的所有權的一種法律制度。(2)贓物、遺失物不適用善意取得制度。(3)善意取得制度不僅僅適用于所有權,建設用地使用權、抵押權、質權、留置權等他物權也可以善意取得。如電腦的承租人將其租賃的電腦向不知情的債權人設定質權適用于善意取得制度。

07:48

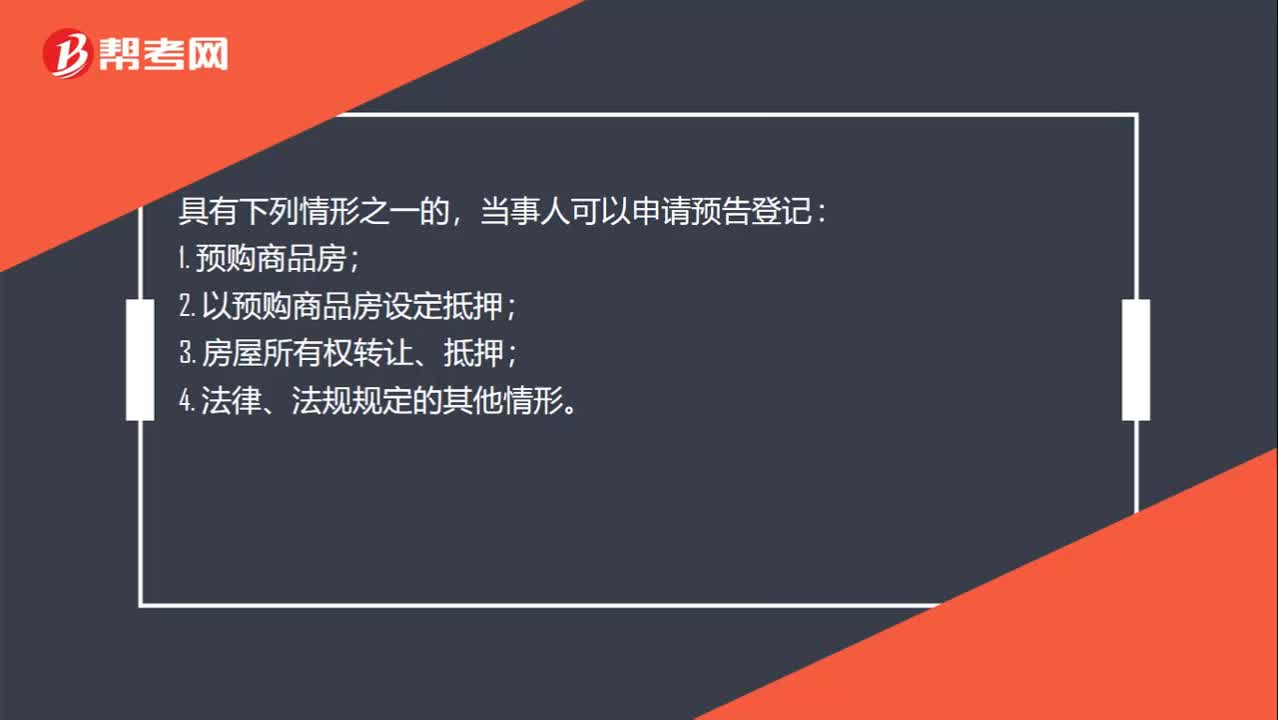

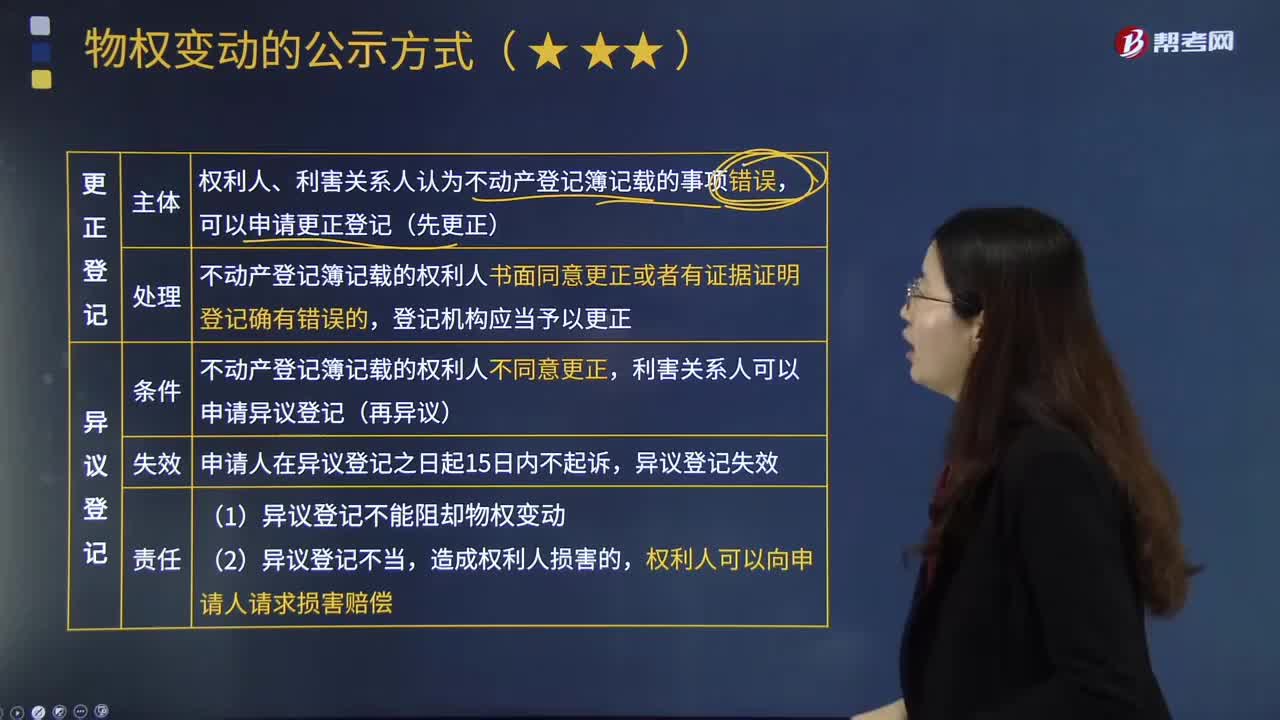

07:48什么是更正登記、異議登記、預告登記?:什么是更正登記、異議登記、預告登記?更正登記是指徹底地消除登記權利與真正權利不一致的狀態(tài),避免第三人依據(jù)不動產(chǎn)登記簿取得不動產(chǎn)登記簿上記載的物權。異議登記是指利害關系人對不動產(chǎn)登記簿記載的權利提出異議并記入登記簿的行為。預告登記是指為了保全將來發(fā)生不動產(chǎn)物權變動為內(nèi)容的債權請求權,而以該債權請求權為對象的登記。權利人、利害關系人認為不動產(chǎn)登記簿記載的事項錯誤。

01:25

01:25不屬于會計政策變更的情形有哪些?:不屬于會計政策變更的情形有哪些?是指企業(yè)對相同的交易或事項由原來采用的會計政策改用另一會計政策的行為。比較常見的會計政策變更有:壞賬損失的核算在直接轉銷法和備抵法之間的變更、外幣折算在現(xiàn)行匯率法和時態(tài)法或其它方法之間的變更等。下列情況不屬于會計政策變更:(1)本期發(fā)生的交易或者事項與以前相比具有本質差別而采用新的會計政策,企業(yè)按經(jīng)營租賃會計處理方法核算,因而改變會計政策不屬于會計政策的變更。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日