下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

06:08

06:08如何判斷企業(yè)在從事交易時是主要責(zé)任人還是代理人?:根據(jù)企業(yè)在向客戶轉(zhuǎn)讓商品前是否擁有對該商品的控制權(quán),在該網(wǎng)站購物的消費者可以明確獲知在該網(wǎng)站上銷售的商品均為其他零售商直接銷售的商品,該網(wǎng)站所售商品的采購、定價、發(fā)貨以及售后服務(wù)等均由零售商自行負(fù)責(zé),向其提供的特定商品為零售商在網(wǎng)站上銷售的商品,甲公司不能將這些商品提供給購買該商品的消費者之外的其他方,甲公司的履約義務(wù)是安排零售商向消費者提供相關(guān)商品,企業(yè)向客戶轉(zhuǎn)讓商品前。

03:15

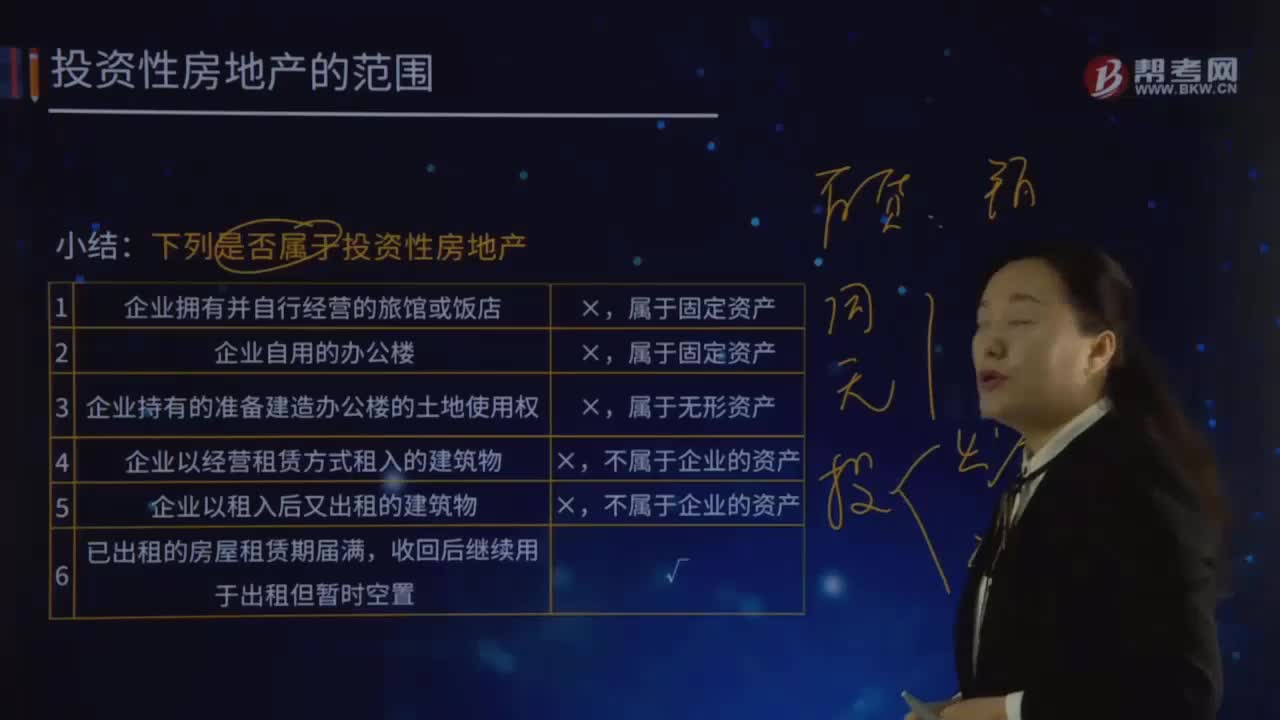

03:15如何對投資性房地產(chǎn)進行判斷?:如何對投資性房地產(chǎn)進行判斷?1.企業(yè)擁有并自行經(jīng)營的旅館或飯店。2.企業(yè)自用的辦公樓。3.企業(yè)持有的準(zhǔn)備建造辦公樓的土地使用權(quán)。屬于無形資產(chǎn)。4.企業(yè)以經(jīng)營租賃方式租入的建筑物。5.企業(yè)以租入后又出租的建筑物。不屬于企業(yè)的資產(chǎn)。6.已出租的房屋租賃期屆滿,收回后繼續(xù)用于出租但暫時空置。7.企業(yè)出租給本企業(yè)職工居住的宿舍,屬于固定資產(chǎn)。

00:55

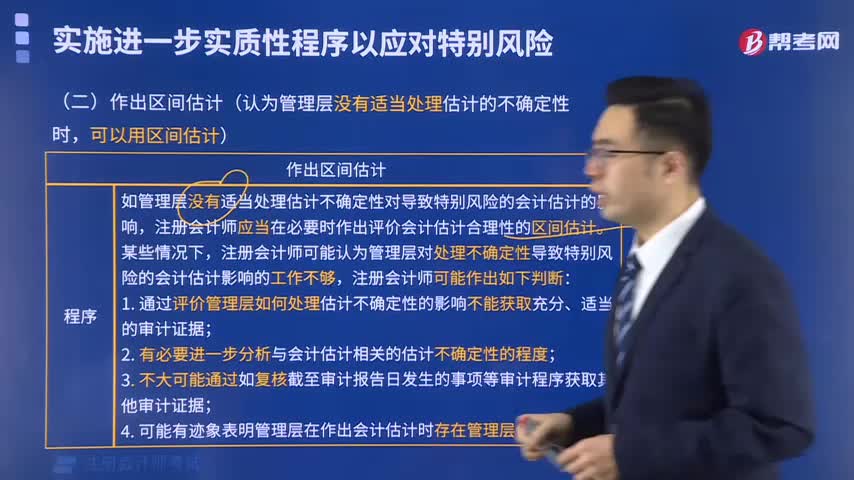

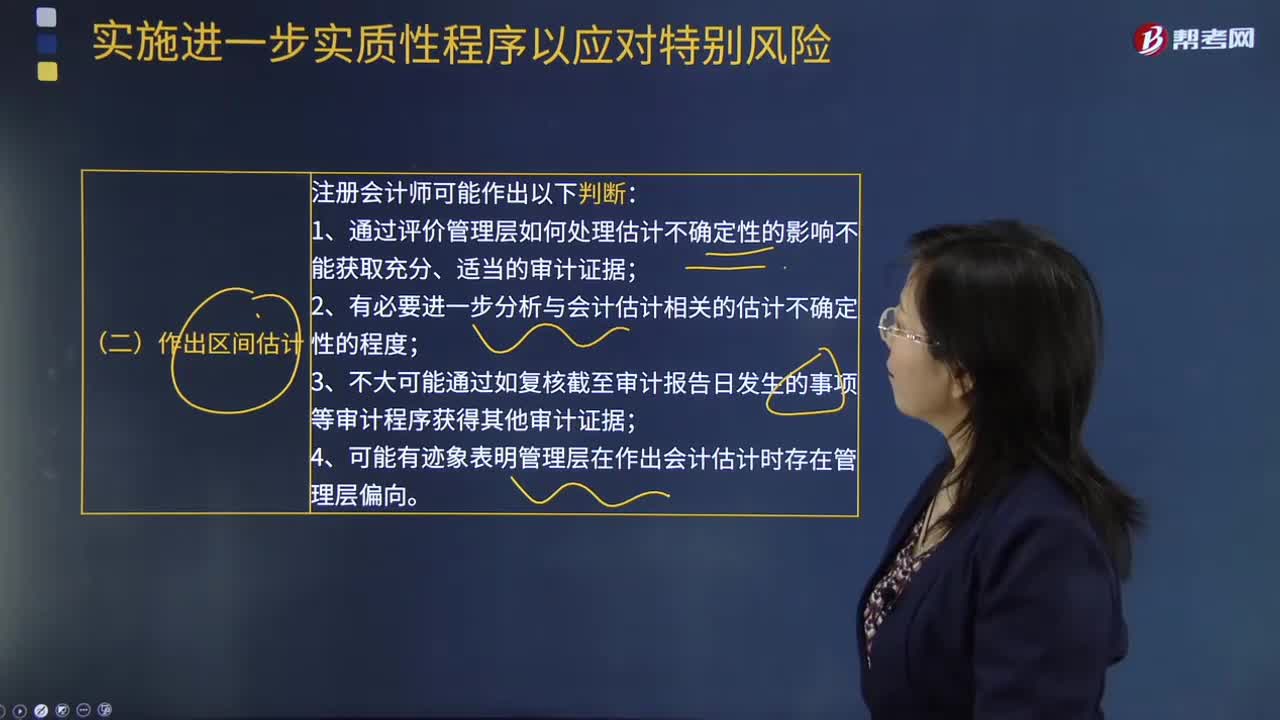

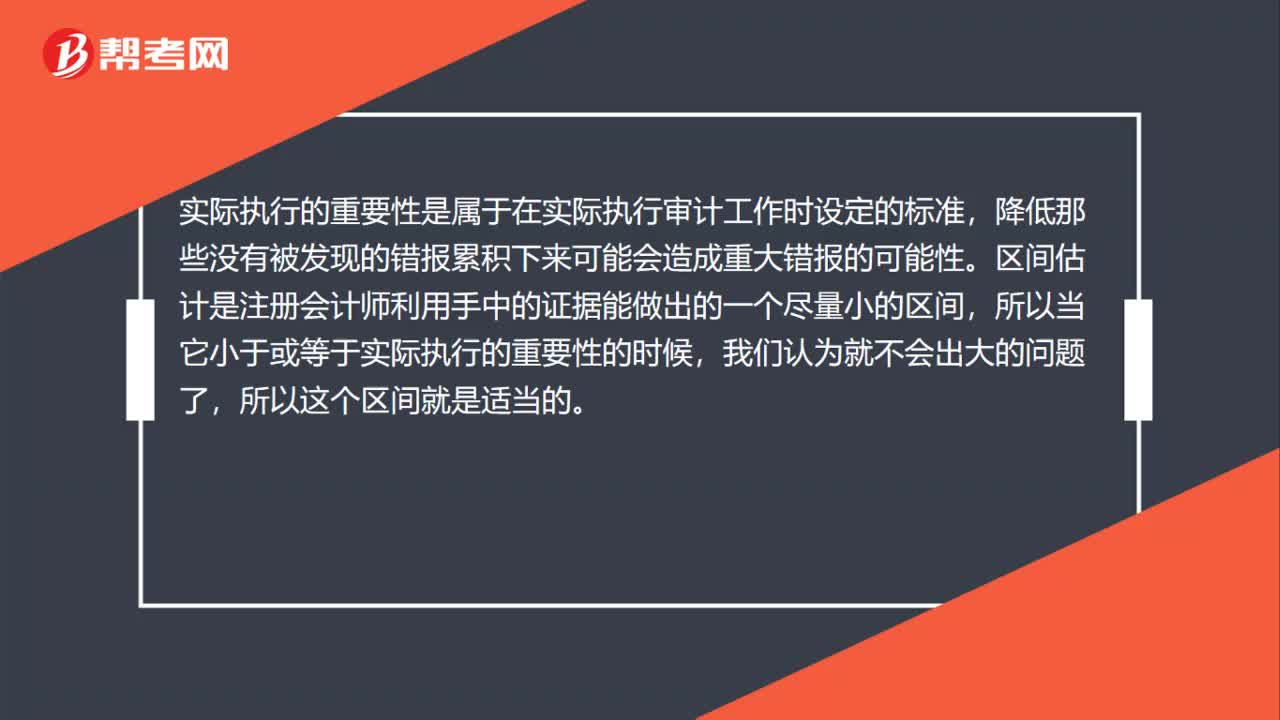

00:55縮小區(qū)間估計至實際執(zhí)行的重要性,怎么理解?:縮小區(qū)間估計至實際執(zhí)行的重要性,怎么理解?實際執(zhí)行的重要性是屬于在實際執(zhí)行審計工作時設(shè)定的標(biāo)準(zhǔn),降低那些沒有被發(fā)現(xiàn)的錯報累積下來可能會造成重大錯報的可能性。區(qū)間估計是注冊會計師利用手中的證據(jù)能做出的一個盡量小的區(qū)間,所以當(dāng)它小于或等于實際執(zhí)行的重要性的時候,我們認(rèn)為就不會出大的問題了,所以這個區(qū)間就是適當(dāng)?shù)摹?/p>

03:11

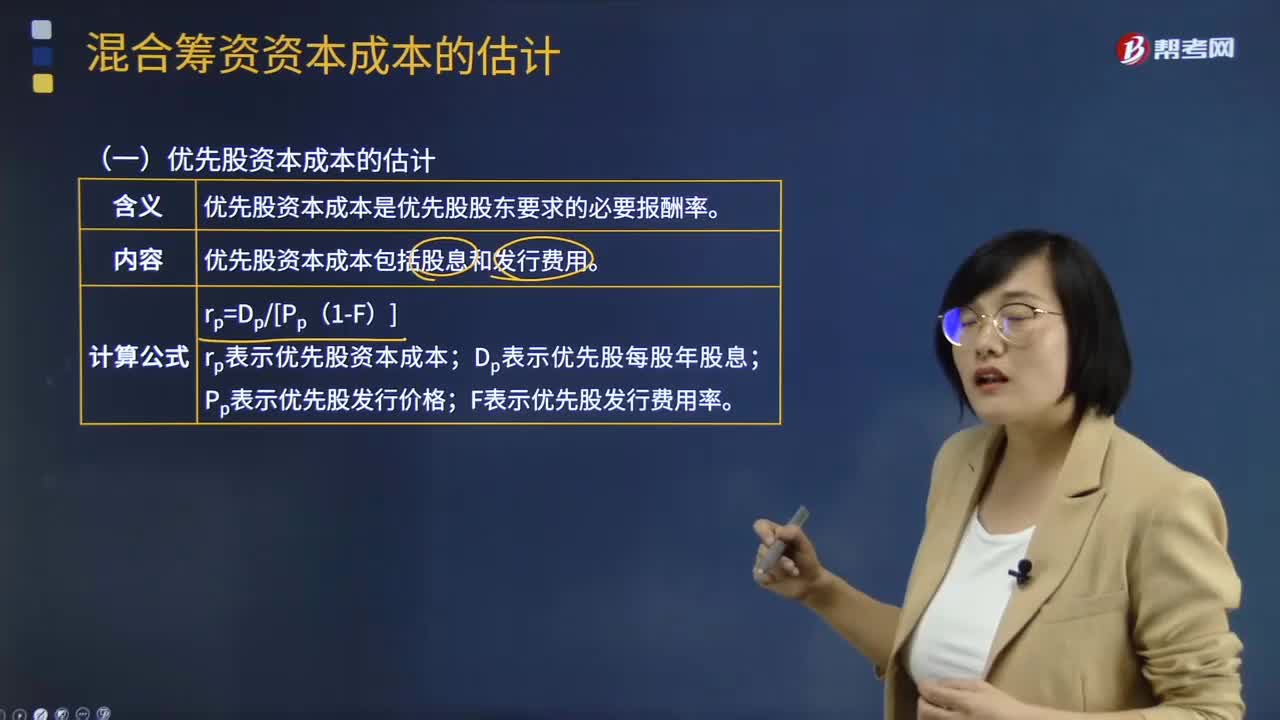

03:11混合籌資資本成本如何估計?:主要包括優(yōu)先股籌資、永續(xù)債籌資、附認(rèn)股權(quán)證債券籌資和可轉(zhuǎn)換債券籌資等。優(yōu)先股資本成本包括股息和發(fā)行費用,公司稅后利潤在派發(fā)普通股股利之前。優(yōu)先股資本成本是優(yōu)先股股東要求的必要報酬率:優(yōu)先股資本成本的估計如下;rp表示優(yōu)先股資本成本;Dp表示優(yōu)先股每股年股息;Pp表示優(yōu)先股發(fā)行價格。F表示優(yōu)先股發(fā)行費用率,債券發(fā)行方只需支付利息,永續(xù)債資本成本的估計與優(yōu)先股類似,rpd表示永續(xù)債資本成本;

00:56

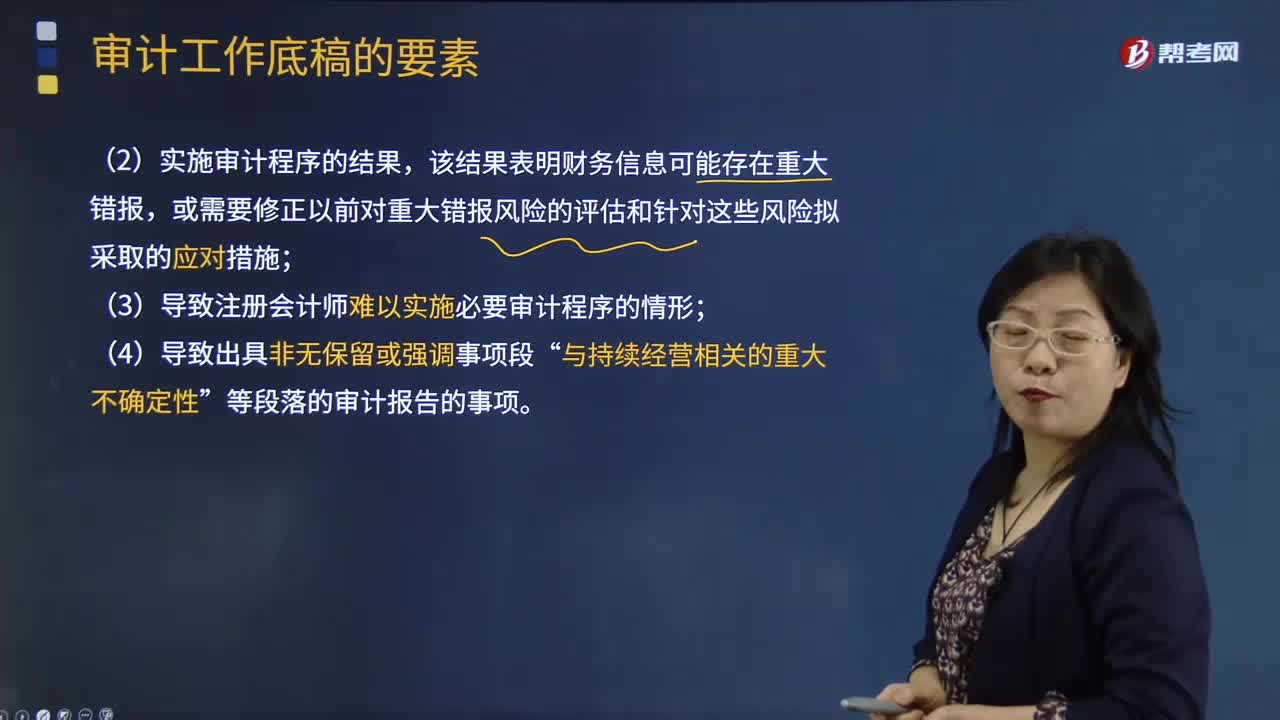

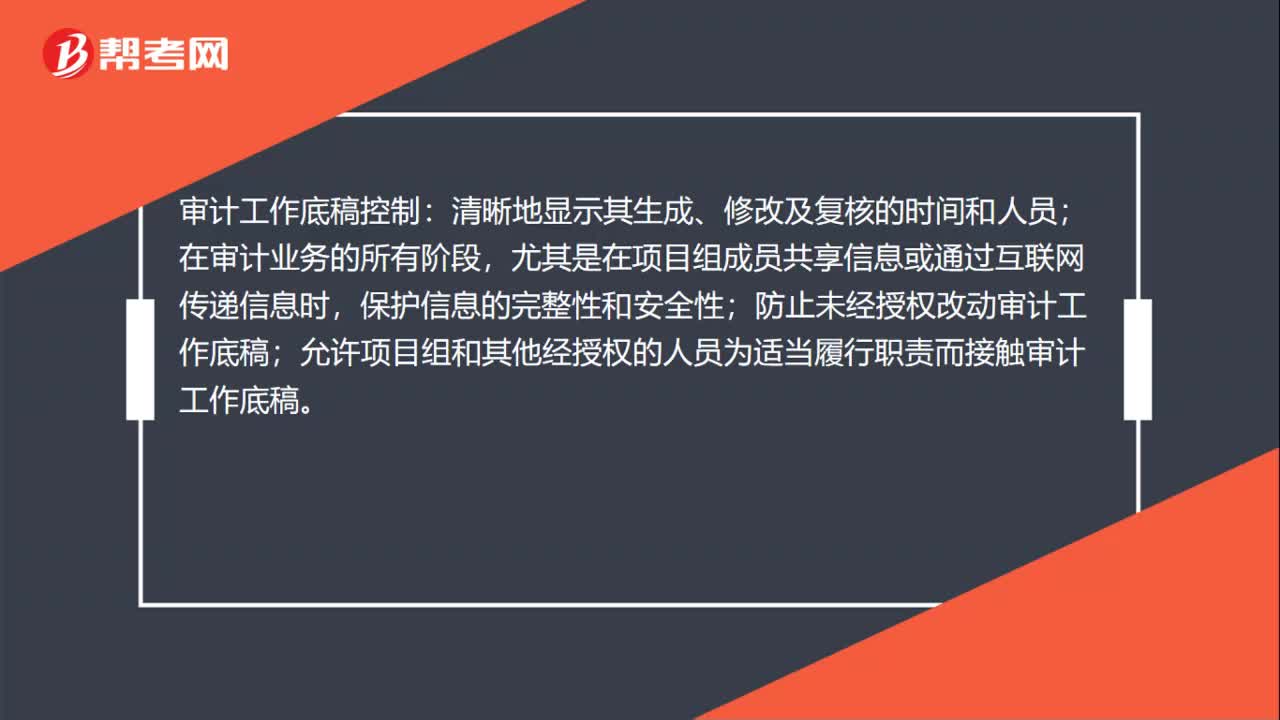

00:56審計工作底稿如何控制?:審計工作底稿控制:清晰地顯示其生成、修改及復(fù)核的時間和人員;在審計業(yè)務(wù)的所有階段,尤其是在項目組成員共享信息或通過互聯(lián)網(wǎng)傳遞信息時,保護信息的完整性和安全性;防止未經(jīng)授權(quán)改動審計工作底稿;允許項目組和其他經(jīng)授權(quán)的人員為適當(dāng)履行職責(zé)而接觸審計工作底稿。審計工作底稿保存:電子或其他介質(zhì)形式存在的底稿,應(yīng)與其他紙質(zhì)形式的審計工作底稿一并歸檔,并應(yīng)能通過打印等方式,轉(zhuǎn)換成紙質(zhì)形式的審計工作底稿。

00:28

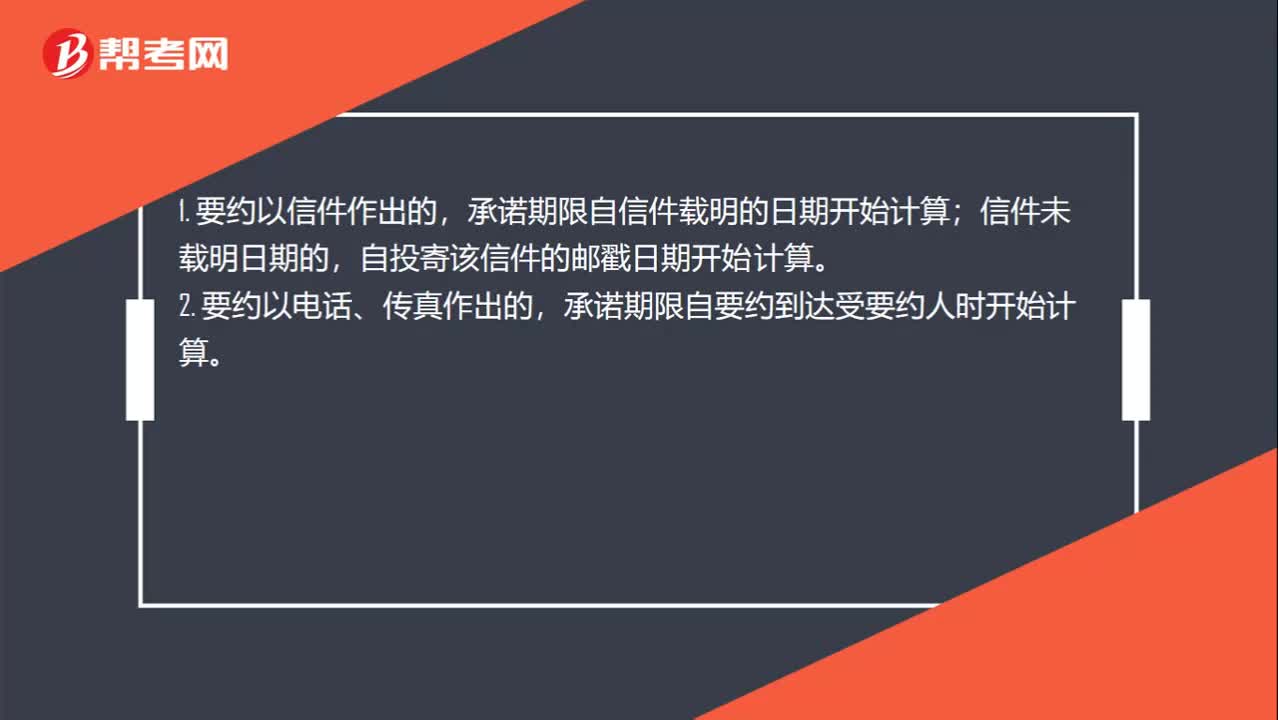

00:28如何判斷承諾的期限的起始時間?:如何判斷承諾的期限的起始時間?1. 要約以信件作出的,承諾期限自信件載明的日期開始計算;信件未載明日期的,自投寄該信件的郵戳日期開始計算。2. 要約以電話、傳真作出的,承諾期限自要約到達受要約人時開始計算。

00:47

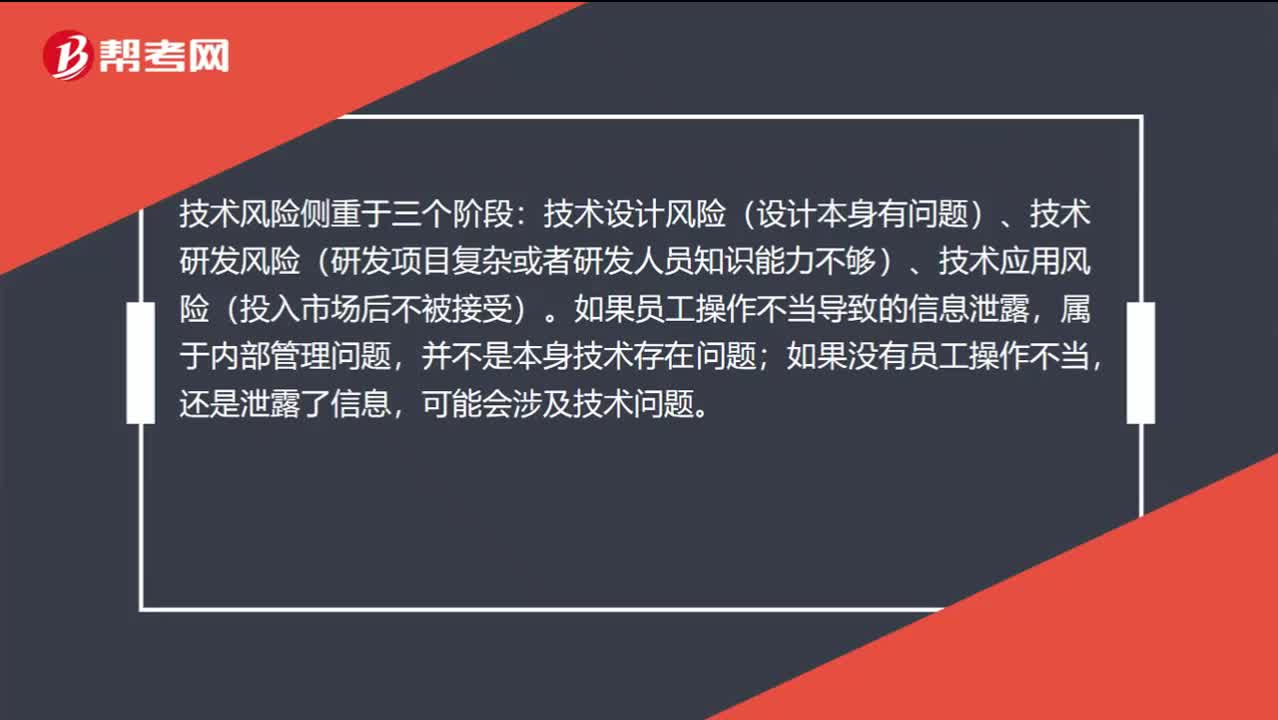

00:47如何判斷信息泄露問題屬于運營風(fēng)險還是技術(shù)風(fēng)險?:如何判斷信息泄露問題屬于運營風(fēng)險還是技術(shù)風(fēng)險?技術(shù)風(fēng)險側(cè)重于三個階段:技術(shù)設(shè)計風(fēng)險(設(shè)計本身有問題)、技術(shù)研發(fā)風(fēng)險(研發(fā)項目復(fù)雜或者研發(fā)人員知識能力不夠)、技術(shù)應(yīng)用風(fēng)險(投入市場后不被接受)。如果員工操作不當(dāng)導(dǎo)致的信息泄露,屬于內(nèi)部管理問題,并不是本身技術(shù)存在問題;如果沒有員工操作不當(dāng),還是泄露了信息,可能會涉及技術(shù)問題。

04:45

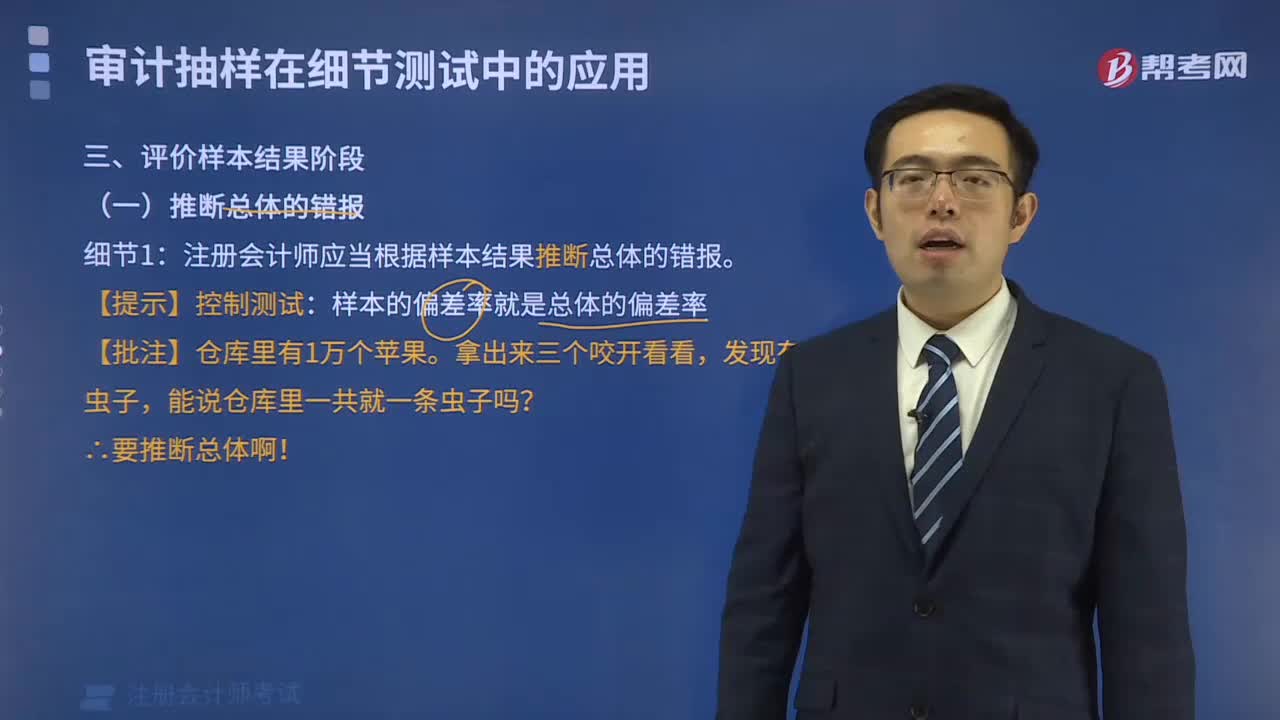

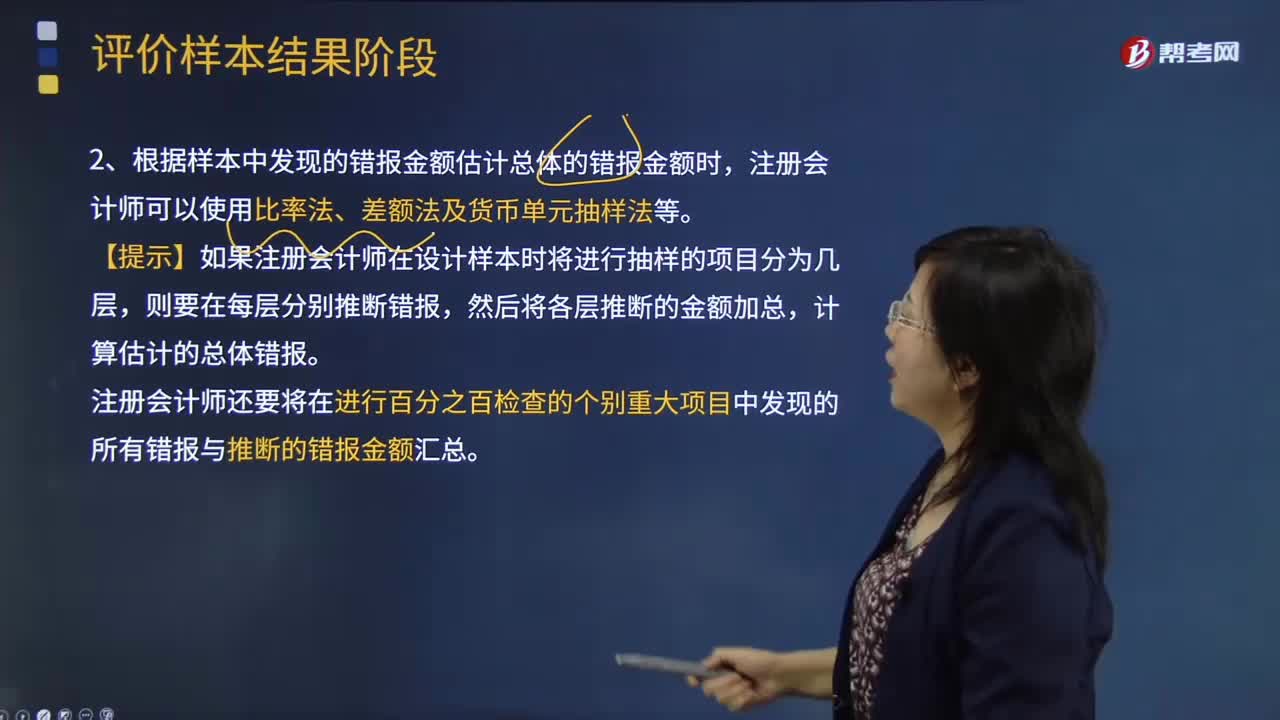

04:45注冊會計師如何推斷總體錯報?:1、注冊會計師應(yīng)當(dāng)根據(jù)樣本結(jié)果推斷總體的錯報。注冊會計師只能根據(jù)樣本結(jié)果推斷從中選取樣本的總體的錯報金額。2、根據(jù)樣本中發(fā)現(xiàn)的錯報金額估計總體的錯報金額時,注冊會計師還要將在進行百分之百檢查的個別重大項目中發(fā)現(xiàn)的所有錯報與推斷的錯報金額匯總。①如果邏輯單元的賬面金額大于或等于選樣間隔----推斷的錯報就是該邏輯單元的實際錯報金額。計算存在錯報的所有邏輯單元的錯報百分比;

04:28

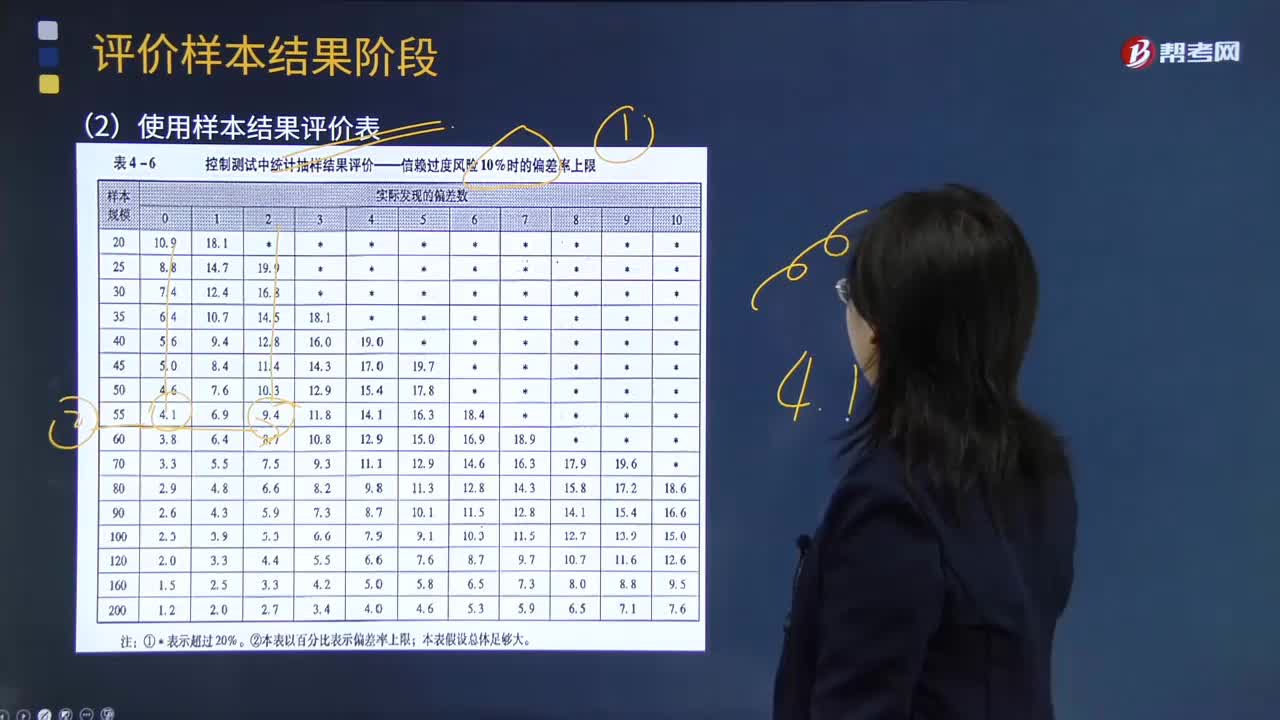

04:28注冊會計師如何使用樣本結(jié)果評價表對總體進行判斷?:注冊會計師如何使用樣本結(jié)果評價表對總體進行判斷?樣本結(jié)果評價表:【提示】計算出估計的總體偏差率上限后,注冊會計師通常可以對總體進行判斷:①總體偏差率上限低于可容忍偏差率:總體是否接受,總體可以接受。樣本結(jié)果不支持計劃評估的控制有效性:從而不支持計劃的重大錯報風(fēng)險評估水平,注冊會計師應(yīng)當(dāng)修正重大錯報風(fēng)險評估水平。總體是否接受考慮是否接受總體考慮是否需要擴大測試范圍

07:38

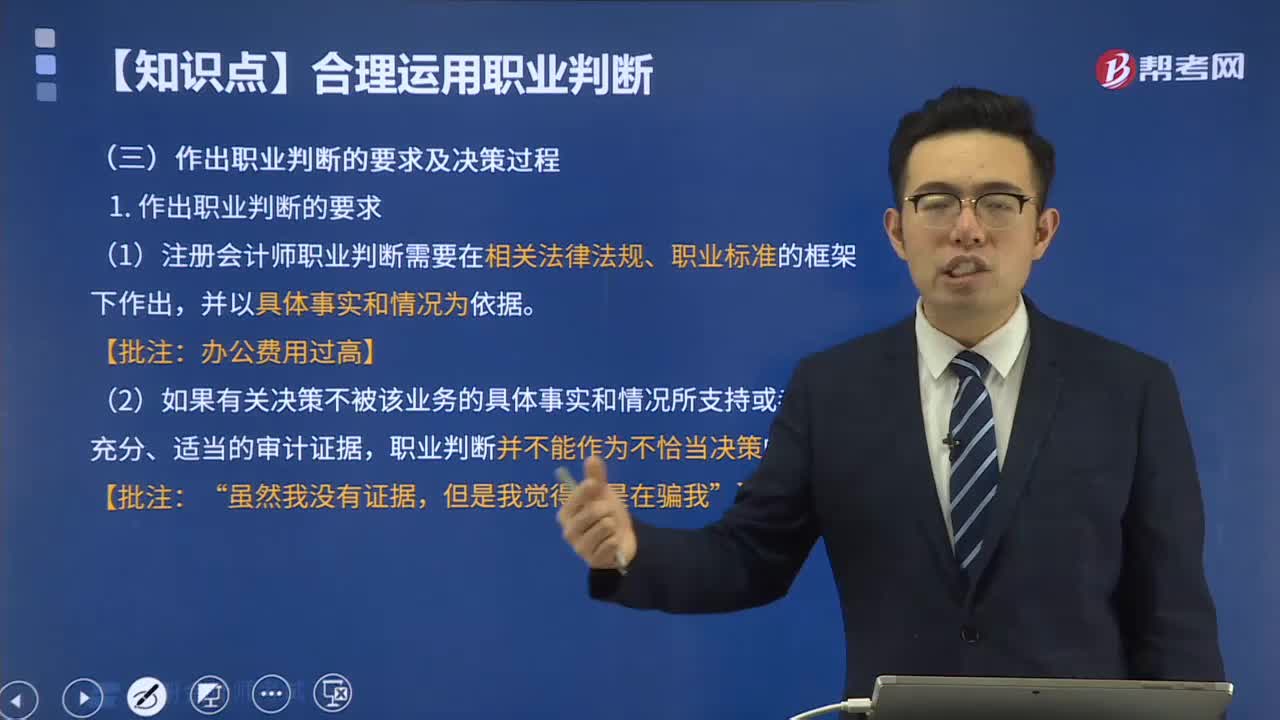

07:38職業(yè)判斷對于作出哪些決策尤為必要?:并探討了現(xiàn)代審計模式下審計職業(yè)判斷在實踐中的應(yīng)用問題,評價是否已獲取充分、適當(dāng)?shù)膶徲嬜C據(jù)以及是否還需執(zhí)行更多的工作;4.評價管理層在應(yīng)用適用的財務(wù)報告編制基礎(chǔ)時作出的判斷;【2011年注冊會計師考試真題】在評價自身作出的職業(yè)判斷是否適當(dāng)時,A.作出的判斷是否反映了對審計準(zhǔn)則和會計準(zhǔn)則的適當(dāng)運用:C.作出的判斷是否與截至審計報告日知悉的事實一致。

03:37

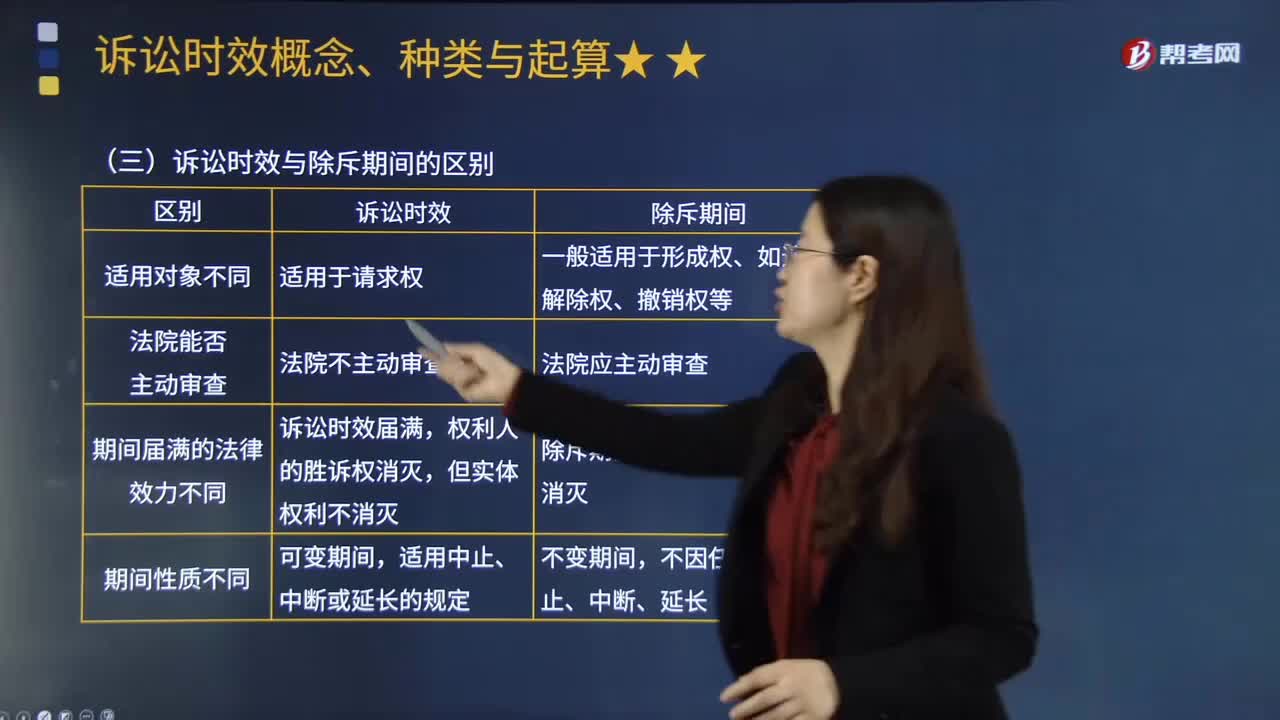

03:37如何來區(qū)分訴訟時效與除斥期間?:如何來區(qū)分訴訟時效與除斥期間?訴訟時效是指請求權(quán)不行使達一定期間而失去國家強制力保護的制度。與訴訟時效相近的一個概念是除斥期間。除斥期間是指法律規(guī)定某種權(quán)利預(yù)定存續(xù)的期間,訴訟時效和除斥期間都是以一定的事實狀態(tài)存在和一定期間的經(jīng)過為條件而發(fā)生一定的法律后果,訴訟時效適用于債權(quán)請求權(quán),訴訟時效屆滿只是讓債務(wù)人取得抗辯權(quán)。訴訟時效和除斥期間的區(qū)別歸納如下表所示,C.撤銷權(quán)可適用除斥期間。

00:30

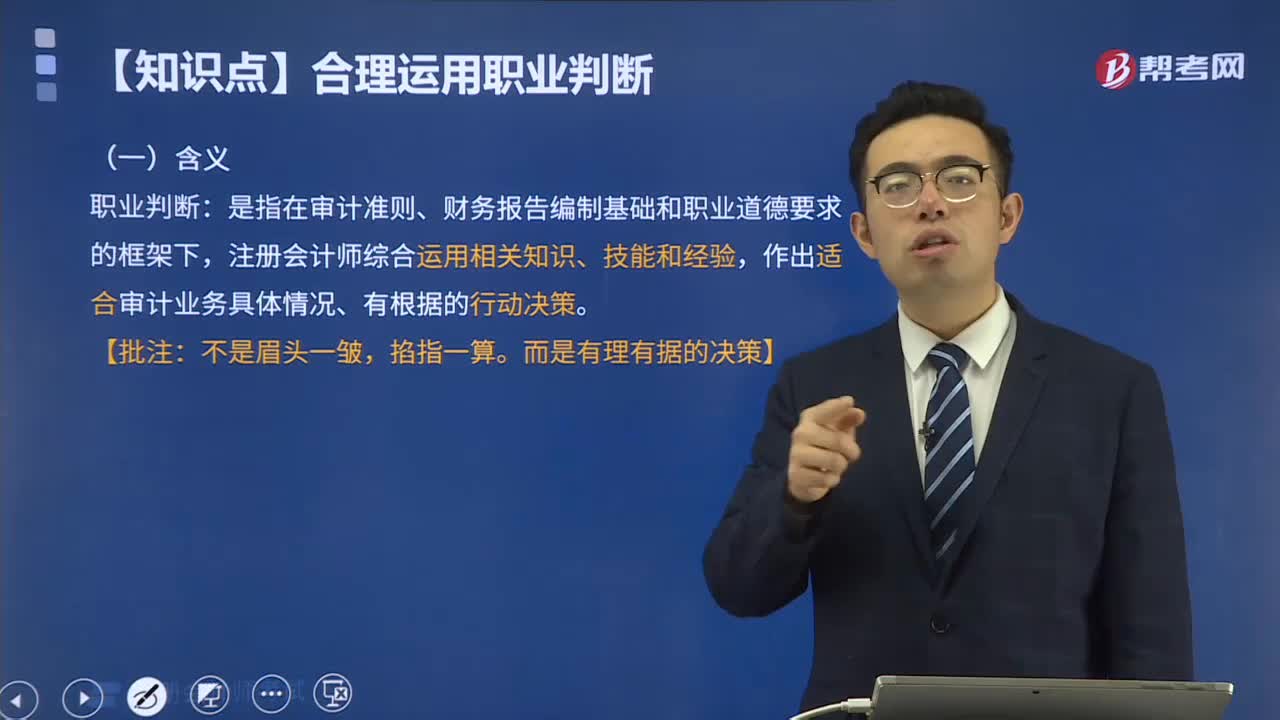

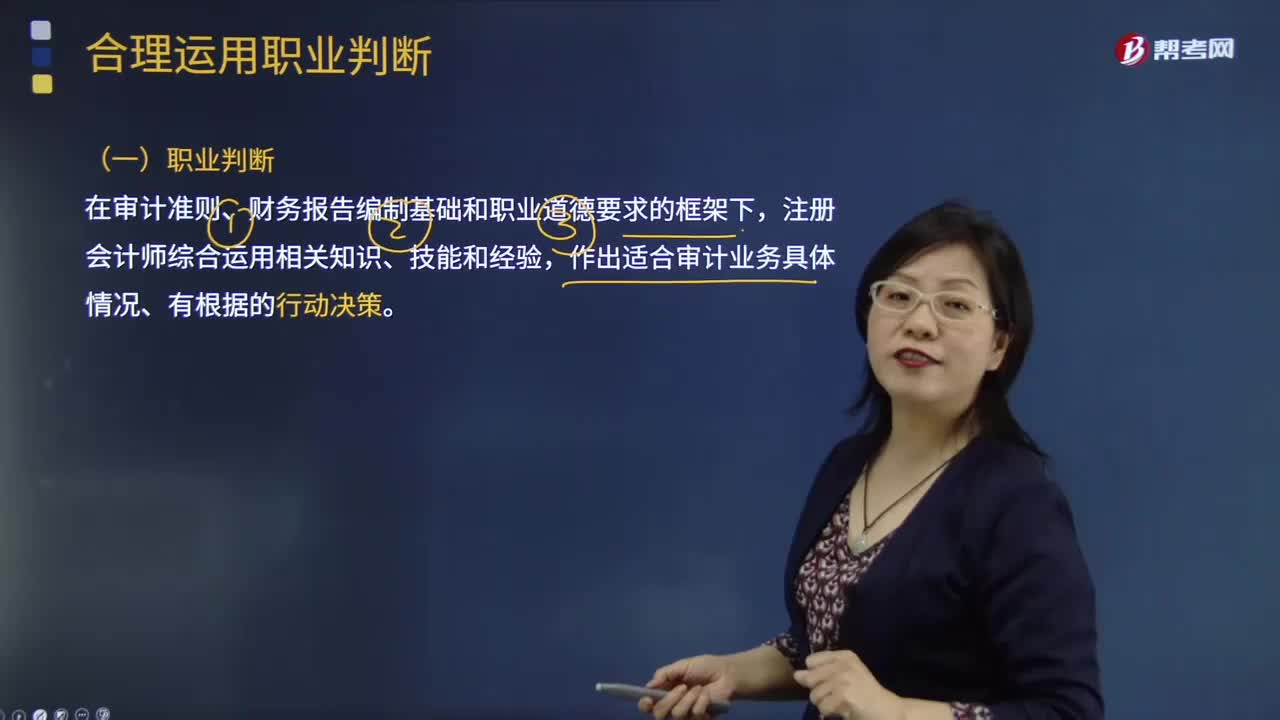

00:30什么是注冊會計師的職業(yè)判斷?:職業(yè)判斷是指在審計準(zhǔn)則、財務(wù)報告編制基礎(chǔ)和職業(yè)道德要求的框架下,會計職業(yè)判斷就是會計人員在會計法律法規(guī)、會計準(zhǔn)則、會計制度及相關(guān)法律法規(guī)約束的范圍內(nèi),對會計事項處理和財務(wù)會計報告編制應(yīng)采取的原則、方法、程序等方面進行判斷與選擇的過程。一、職業(yè)判斷是注冊會計師行業(yè)的精髓,職業(yè)判斷對于適當(dāng)?shù)貓?zhí)行審計工作是必不可少的,注冊會計師無法理解審計準(zhǔn)則、財務(wù)報告編制基礎(chǔ)和相關(guān)職業(yè)道德要求。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日