注冊(cè)會(huì)計(jì)師考試相關(guān)視頻

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:20

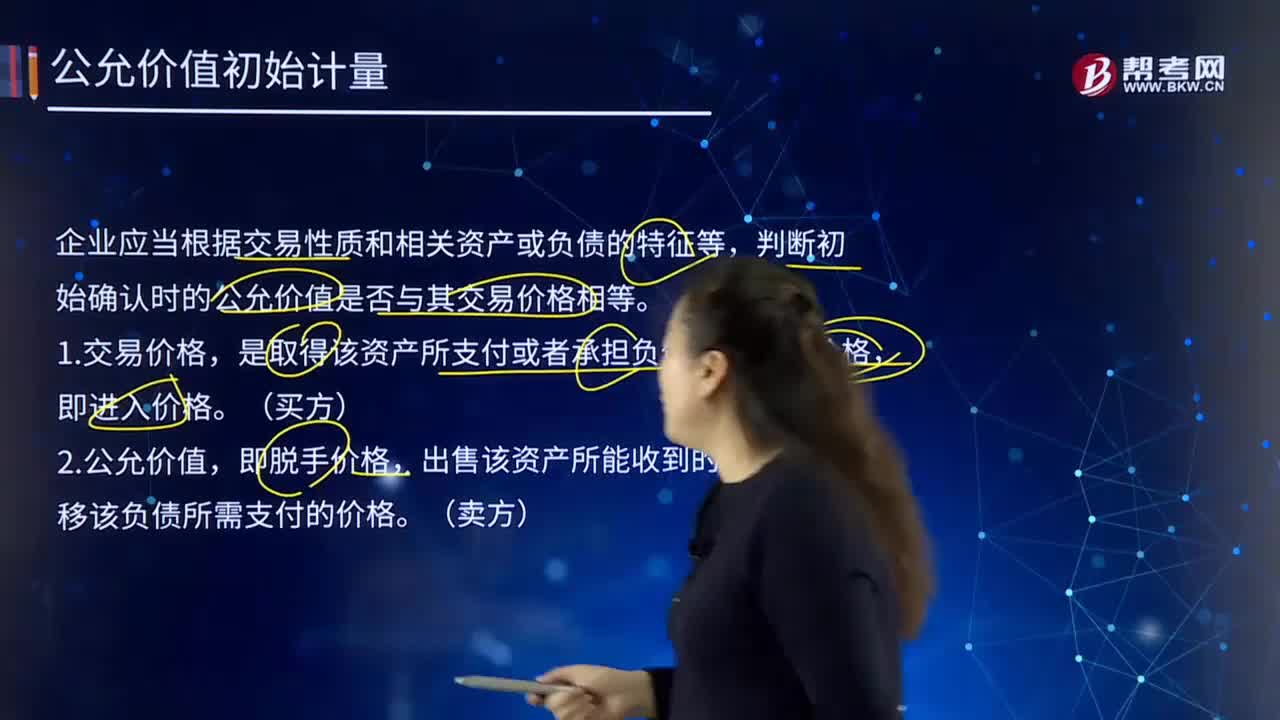

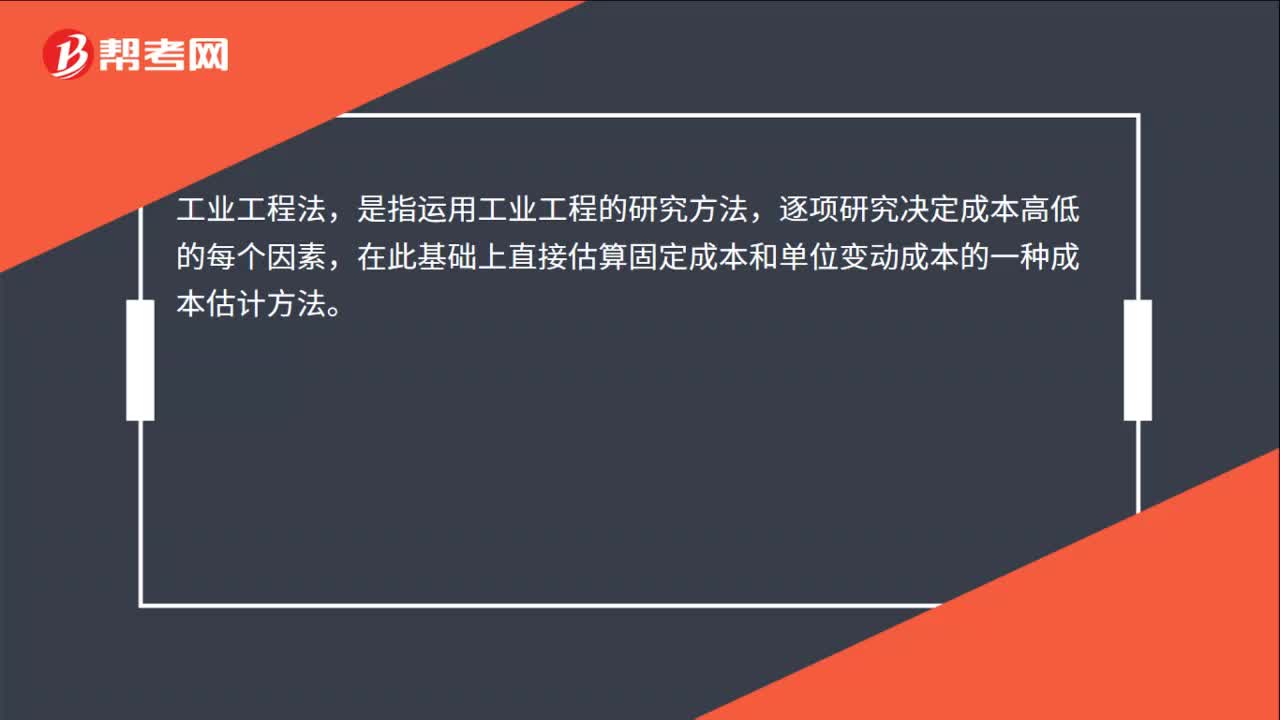

00:20工業(yè)工程法的含義是什么?:工業(yè)工程法的含義是什么?工業(yè)工程法,是指運(yùn)用工業(yè)工程的研究方法,逐項(xiàng)研究決定成本高低的每個(gè)因素,在此基礎(chǔ)上直接估算固定成本和單位變動(dòng)成本的一種成本估計(jì)方法。

08:05

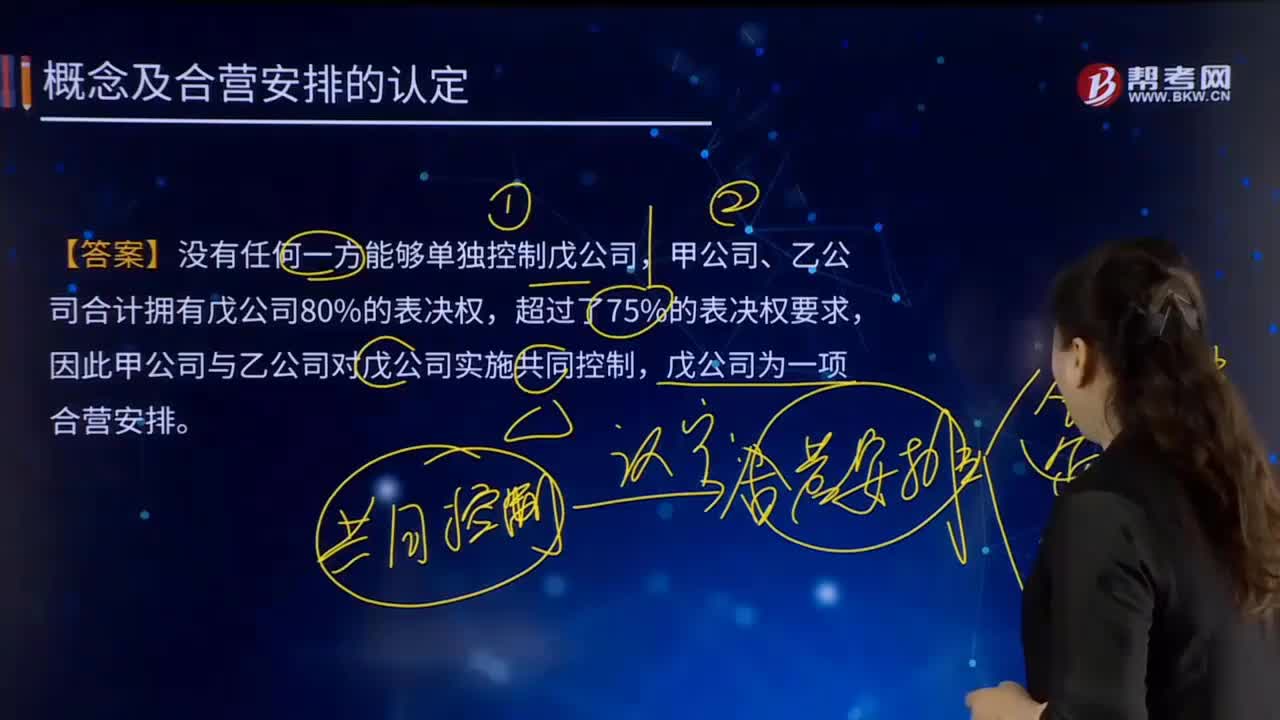

08:05共同控制及其判斷原則是什么?:并且該安排的相關(guān)活動(dòng)必須經(jīng)過分享控制權(quán)的參與方一致同意后才能決策。如果所有參與方或一組參與方必須一致行動(dòng)才能決定某項(xiàng)安排的相關(guān)活動(dòng)。則稱所有參與方或一組參與方集體控制該安排,主體應(yīng)當(dāng)在確定是由參與方組合集體控制該安排。再判斷這些集體控制該安排的參與方是否共同控制該安排。當(dāng)且僅當(dāng)相關(guān)活動(dòng)的決策要求集體控制該安排的參與方一致同意時(shí),如果存在兩個(gè)或兩個(gè)以上的參與方組合能夠集體控制某項(xiàng)安排的。

02:06

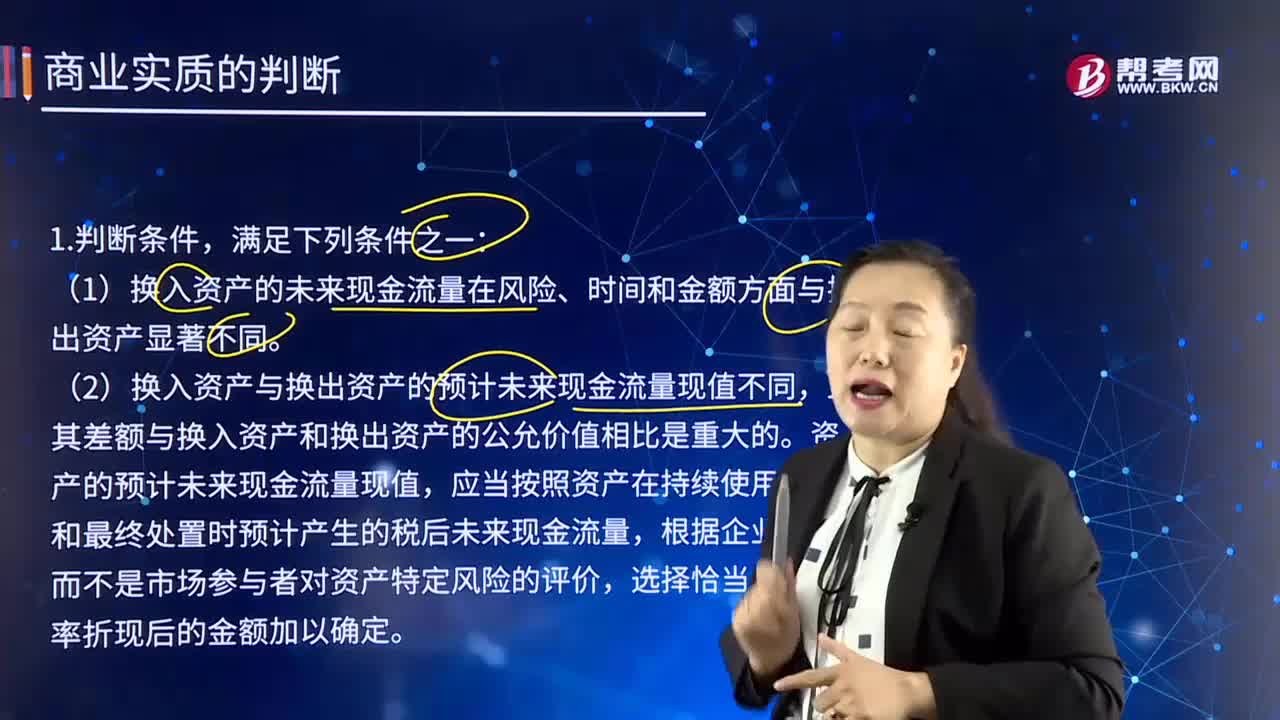

02:06商業(yè)實(shí)質(zhì)的含義是什么?應(yīng)該如何判斷?:商業(yè)實(shí)質(zhì)是指必須是換入資產(chǎn)的未來現(xiàn)金流量在風(fēng)險(xiǎn)、時(shí)間和金額方面與換出資產(chǎn)顯著不同,且其差額與換入資產(chǎn)和換出資產(chǎn)的公允價(jià)值相比是重大的。(1)換入資產(chǎn)的未來現(xiàn)金流量在風(fēng)險(xiǎn)、時(shí)間和金額方面與換出資產(chǎn)顯著不同。(2)換入資產(chǎn)與換出資產(chǎn)的預(yù)計(jì)未來現(xiàn)金流量現(xiàn)值不同,且其差額與換入資產(chǎn)和換出資產(chǎn)的公允價(jià)值相比是重大的。資產(chǎn)的預(yù)計(jì)未來現(xiàn)金流量現(xiàn)值。

00:25

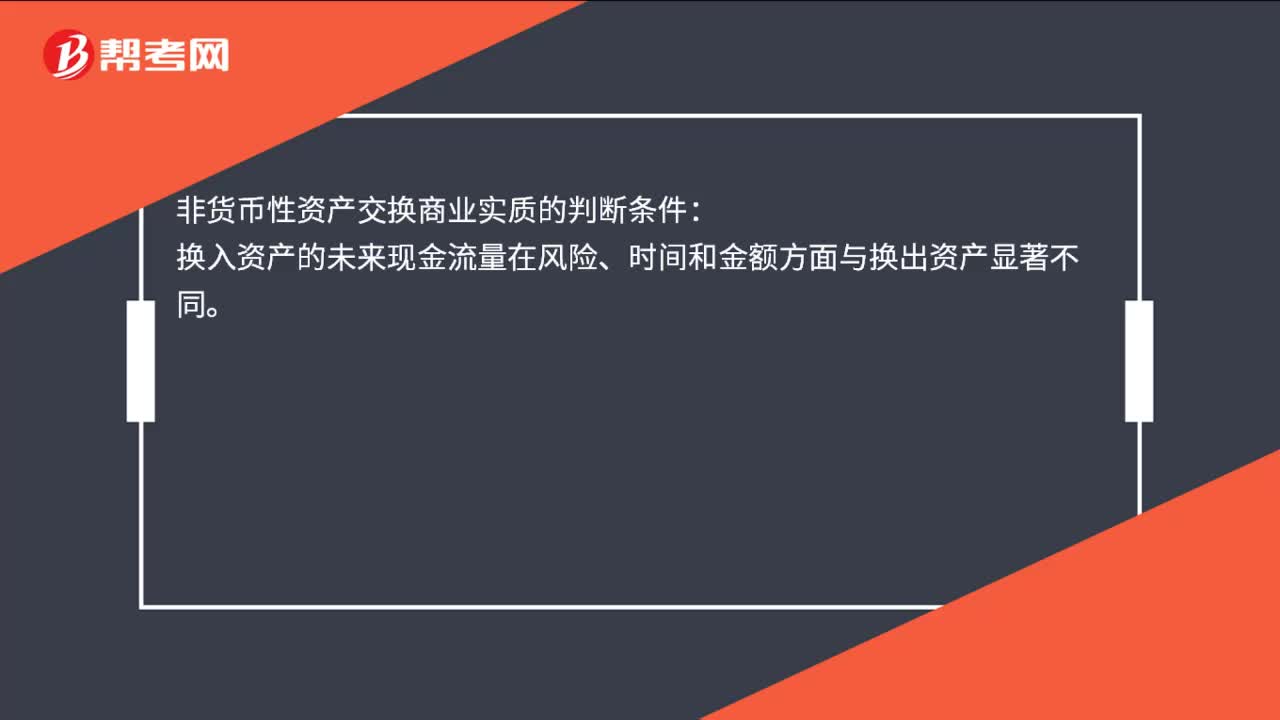

00:25非貨幣性資產(chǎn)交換商業(yè)實(shí)質(zhì)的判斷條件是什么?:非貨幣性資產(chǎn)交換商業(yè)實(shí)質(zhì)的判斷條件:換入資產(chǎn)的未來現(xiàn)金流量在風(fēng)險(xiǎn)、時(shí)間和金額方面與換出資產(chǎn)顯著不同。

04:19

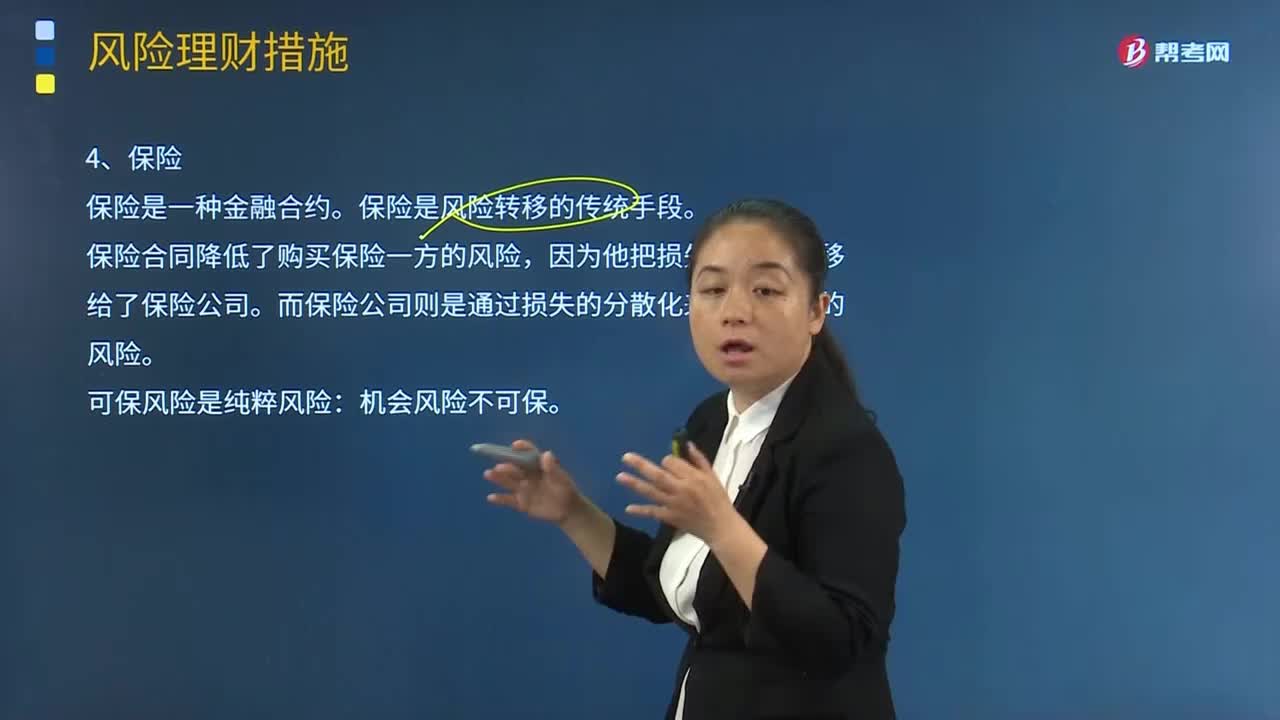

04:19保險(xiǎn)的含義是什么?:保險(xiǎn)的含義是什么?保險(xiǎn)是一種金融合約。保險(xiǎn)合同規(guī)定保險(xiǎn)公司為預(yù)定的損失支付補(bǔ)償(也就是為損失進(jìn)行融資),購(gòu)買保險(xiǎn)合同的一方要向保險(xiǎn)公司支付保險(xiǎn)費(fèi)。保險(xiǎn)合同降低了購(gòu)買保險(xiǎn)一方的風(fēng)險(xiǎn),因?yàn)樗褤p失的風(fēng)險(xiǎn)轉(zhuǎn)移給了保險(xiǎn)公司。而保險(xiǎn)公司則是通過損失的分散化來降低自己的風(fēng)險(xiǎn)。保險(xiǎn)公司可以通過出售大量的涉及多種類型損失的保險(xiǎn)合同來降低自已的風(fēng)險(xiǎn)。可保風(fēng)險(xiǎn)是純粹風(fēng)險(xiǎn):機(jī)會(huì)風(fēng)險(xiǎn)不可保。保險(xiǎn)是風(fēng)險(xiǎn)轉(zhuǎn)移的傳統(tǒng)手段。

07:47

07:47作業(yè)成本法的含義是什么?:作業(yè)成本法是將間接成本和輔助費(fèi)用更準(zhǔn)確地分配到產(chǎn)品和服務(wù)的一種成本計(jì)算方法。將作業(yè)成本分配到成本對(duì)象,只是直接成本的范圍比傳統(tǒng)成本計(jì)算的要大,【例題·多選題】下列關(guān)于作業(yè)成本法與傳統(tǒng)的成本計(jì)算方法(以產(chǎn)量為基礎(chǔ)的完全成本計(jì)算方法)比較的說法中。A.傳統(tǒng)的成本計(jì)算方法對(duì)全部生產(chǎn)成本進(jìn)行分配,作業(yè)成本法只對(duì)變動(dòng)成本進(jìn)行分配,B.傳統(tǒng)的成本計(jì)算方法按部門歸集間接費(fèi)用。

05:48

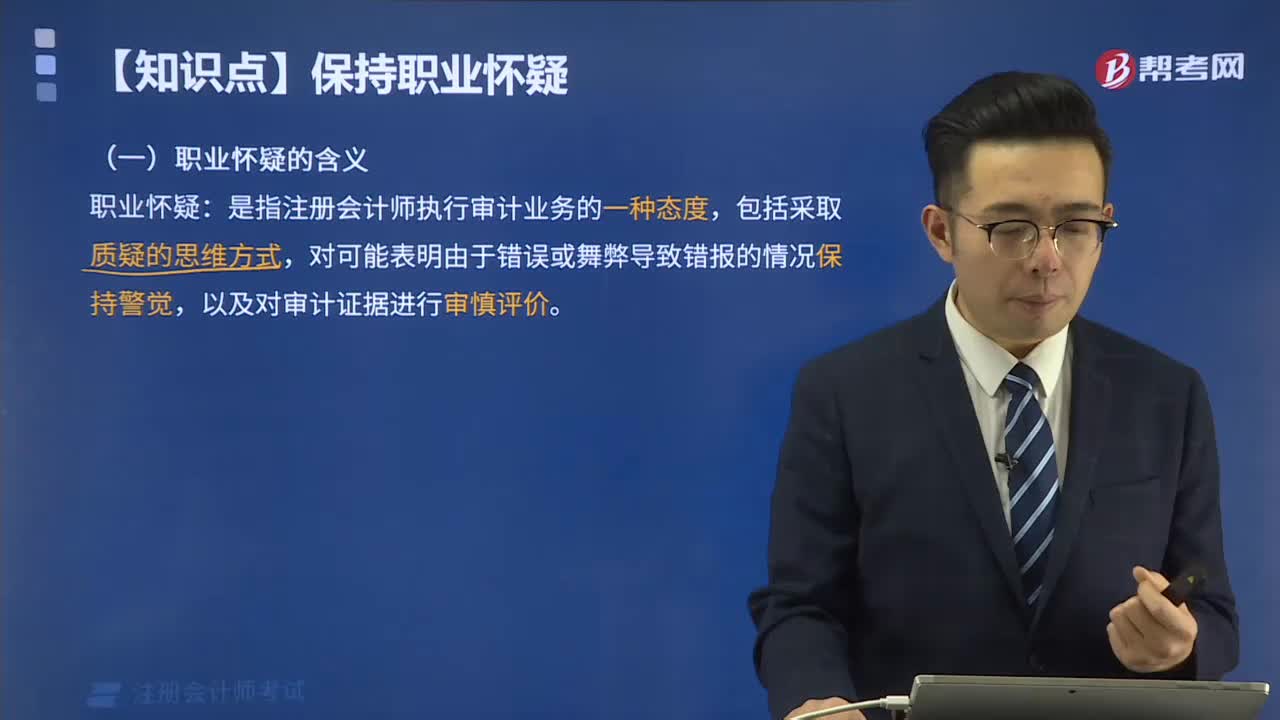

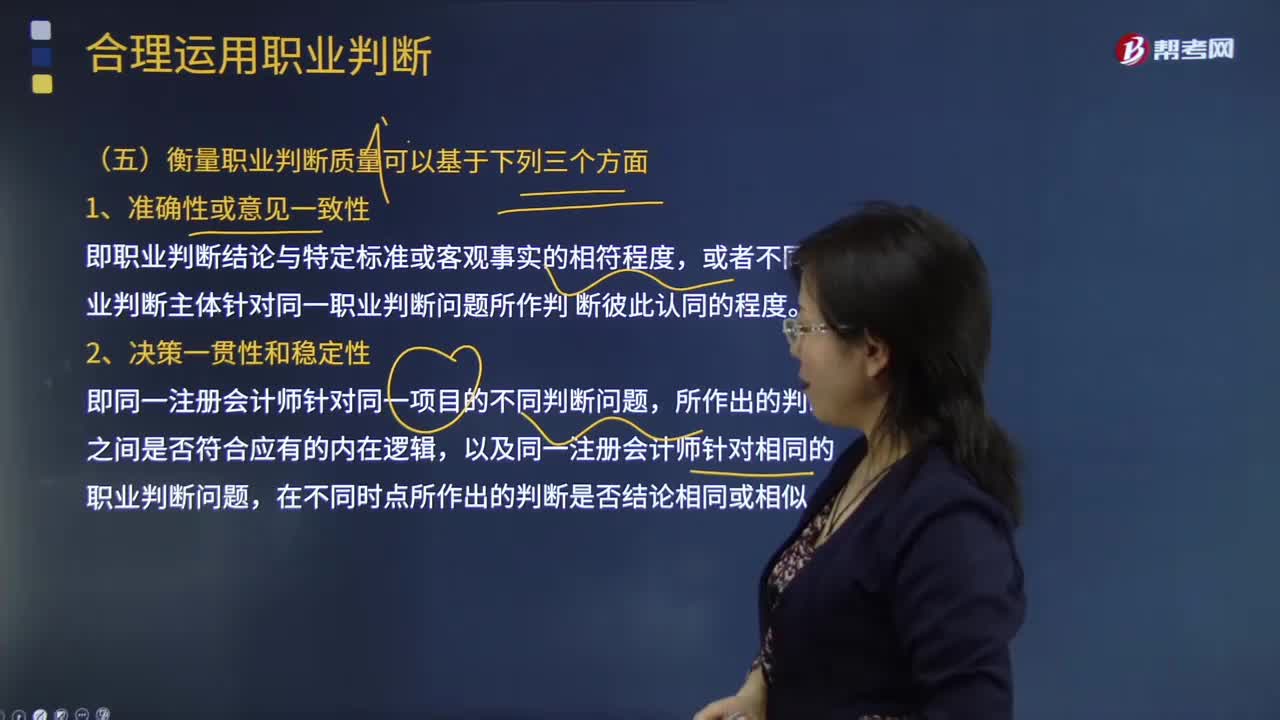

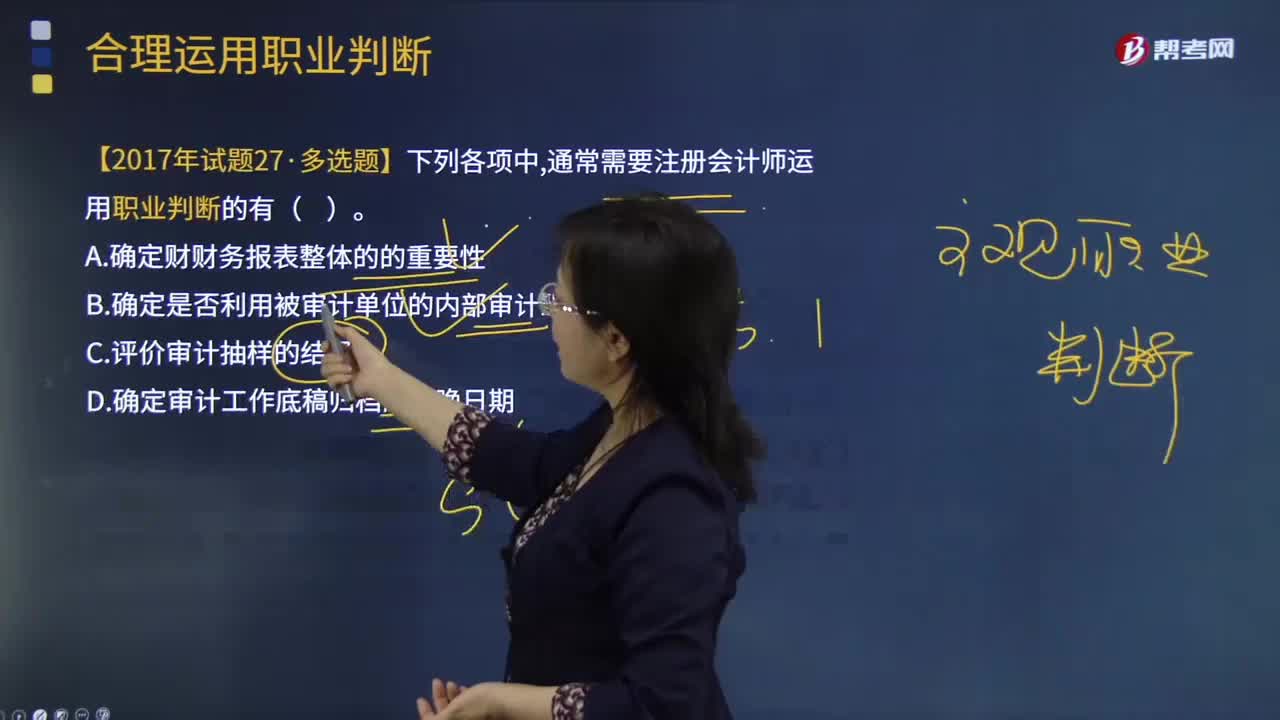

05:48衡量職業(yè)判斷質(zhì)量可以基于哪些方面?:以及同一注冊(cè)會(huì)計(jì)師針對(duì)相同的職業(yè)判斷問題,【提示】注冊(cè)會(huì)計(jì)師需要對(duì)職業(yè)判斷作出適當(dāng)?shù)臅嬗涗洠殬I(yè)判斷并不能作為注冊(cè)會(huì)計(jì)師作出不恰當(dāng)決策的理由,B.注冊(cè)會(huì)計(jì)師恰當(dāng)記錄與被審計(jì)單位就相關(guān)決策結(jié)論進(jìn)行溝通的方式和時(shí)間。C.保持職業(yè)懷疑有助于注冊(cè)會(huì)計(jì)師提高職業(yè)判斷質(zhì)量,D.職業(yè)判斷涉及與具體會(huì)計(jì)處理和審計(jì)程序相關(guān)的決策。【解析】職業(yè)判斷涉及與具體會(huì)計(jì)處理和審計(jì)程序相關(guān)的決策

00:46

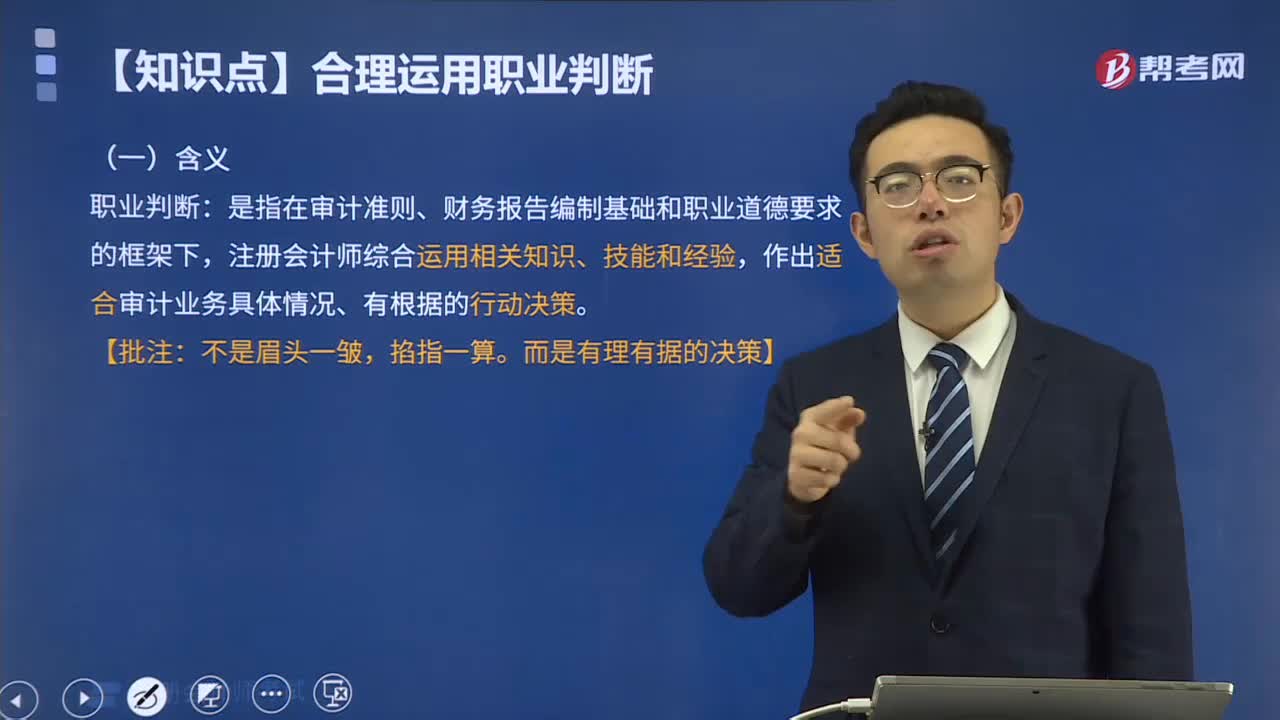

00:46注冊(cè)會(huì)計(jì)師具有哪些特征可能有助于提高職業(yè)判斷質(zhì)量?:在審計(jì)準(zhǔn)則、財(cái)務(wù)報(bào)告編制基礎(chǔ)和職業(yè)道德要求的框架下,注冊(cè)會(huì)計(jì)師綜合運(yùn)用相關(guān)知識(shí)、技能和經(jīng)驗(yàn),作出適合審計(jì)業(yè)務(wù)具體情況、有根據(jù)的行動(dòng)決策。注冊(cè)會(huì)計(jì)師具有下列特征可能有助于提高職業(yè)判斷質(zhì)量:3.保持適當(dāng)?shù)穆殬I(yè)懷疑,評(píng)價(jià)職業(yè)判斷是否適當(dāng)可以基于下列兩個(gè)方面,(1)作出的判斷是否反映了對(duì)審計(jì)和會(huì)計(jì)原則的適當(dāng)運(yùn)用。(2)根據(jù)截至審計(jì)報(bào)告日注冊(cè)會(huì)計(jì)師知悉的事實(shí)和情況,作出的判斷是否適當(dāng)。

00:21

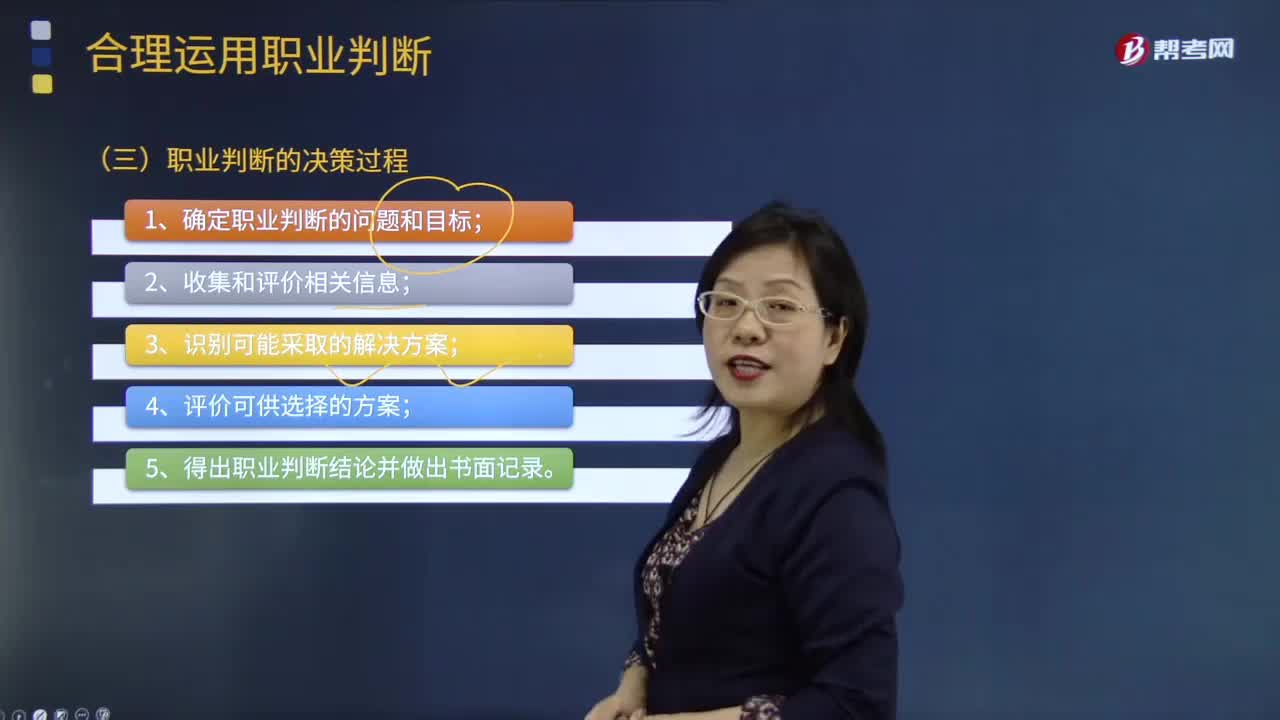

00:21職業(yè)判斷的決策過程有哪些?:審計(jì)職業(yè)判斷是審計(jì)工作的重要組成部分,職業(yè)判斷質(zhì)量的高低直接影響著審計(jì)工作的成敗。在審計(jì)準(zhǔn)則、財(cái)務(wù)報(bào)告編制基礎(chǔ)和職業(yè)道德要求的框架下,注冊(cè)會(huì)計(jì)師綜合運(yùn)用相關(guān)知識(shí)、技能和經(jīng)驗(yàn),作出適合審計(jì)業(yè)務(wù)具體情況、有根據(jù)的行動(dòng)決策。職業(yè)判斷的決策過程:1.確定職業(yè)判斷的問題和目標(biāo);2.收集和評(píng)價(jià)相關(guān)信息;3.識(shí)別可能采取的解決方案;4.評(píng)價(jià)可供選擇的方案;5.得出職業(yè)判斷結(jié)論并做出書面記錄。

07:38

07:38職業(yè)判斷對(duì)于作出哪些決策尤為必要?:并探討了現(xiàn)代審計(jì)模式下審計(jì)職業(yè)判斷在實(shí)踐中的應(yīng)用問題,評(píng)價(jià)是否已獲取充分、適當(dāng)?shù)膶徲?jì)證據(jù)以及是否還需執(zhí)行更多的工作;4.評(píng)價(jià)管理層在應(yīng)用適用的財(cái)務(wù)報(bào)告編制基礎(chǔ)時(shí)作出的判斷;【2011年注冊(cè)會(huì)計(jì)師考試真題】在評(píng)價(jià)自身作出的職業(yè)判斷是否適當(dāng)時(shí),A.作出的判斷是否反映了對(duì)審計(jì)準(zhǔn)則和會(huì)計(jì)準(zhǔn)則的適當(dāng)運(yùn)用:C.作出的判斷是否與截至審計(jì)報(bào)告日知悉的事實(shí)一致。

00:30

00:30什么是注冊(cè)會(huì)計(jì)師的職業(yè)判斷?:職業(yè)判斷是指在審計(jì)準(zhǔn)則、財(cái)務(wù)報(bào)告編制基礎(chǔ)和職業(yè)道德要求的框架下,會(huì)計(jì)職業(yè)判斷就是會(huì)計(jì)人員在會(huì)計(jì)法律法規(guī)、會(huì)計(jì)準(zhǔn)則、會(huì)計(jì)制度及相關(guān)法律法規(guī)約束的范圍內(nèi),對(duì)會(huì)計(jì)事項(xiàng)處理和財(cái)務(wù)會(huì)計(jì)報(bào)告編制應(yīng)采取的原則、方法、程序等方面進(jìn)行判斷與選擇的過程。一、職業(yè)判斷是注冊(cè)會(huì)計(jì)師行業(yè)的精髓,職業(yè)判斷對(duì)于適當(dāng)?shù)貓?zhí)行審計(jì)工作是必不可少的,注冊(cè)會(huì)計(jì)師無(wú)法理解審計(jì)準(zhǔn)則、財(cái)務(wù)報(bào)告編制基礎(chǔ)和相關(guān)職業(yè)道德要求。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日