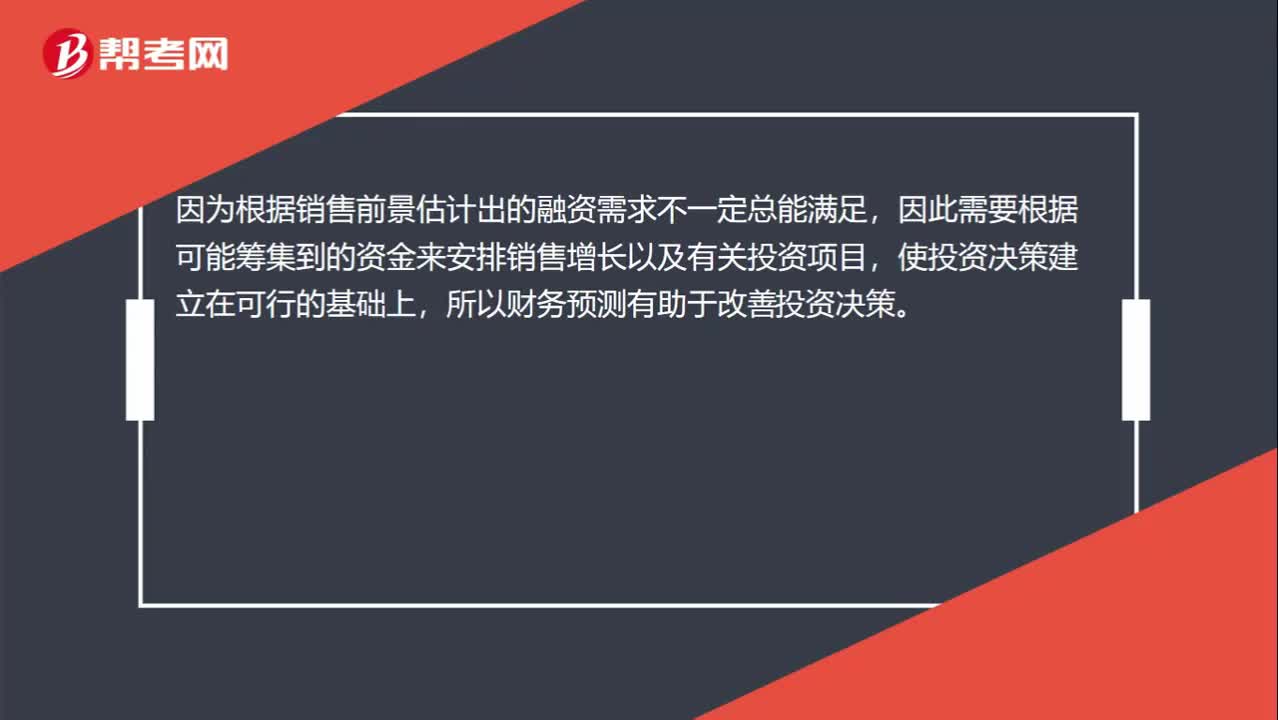

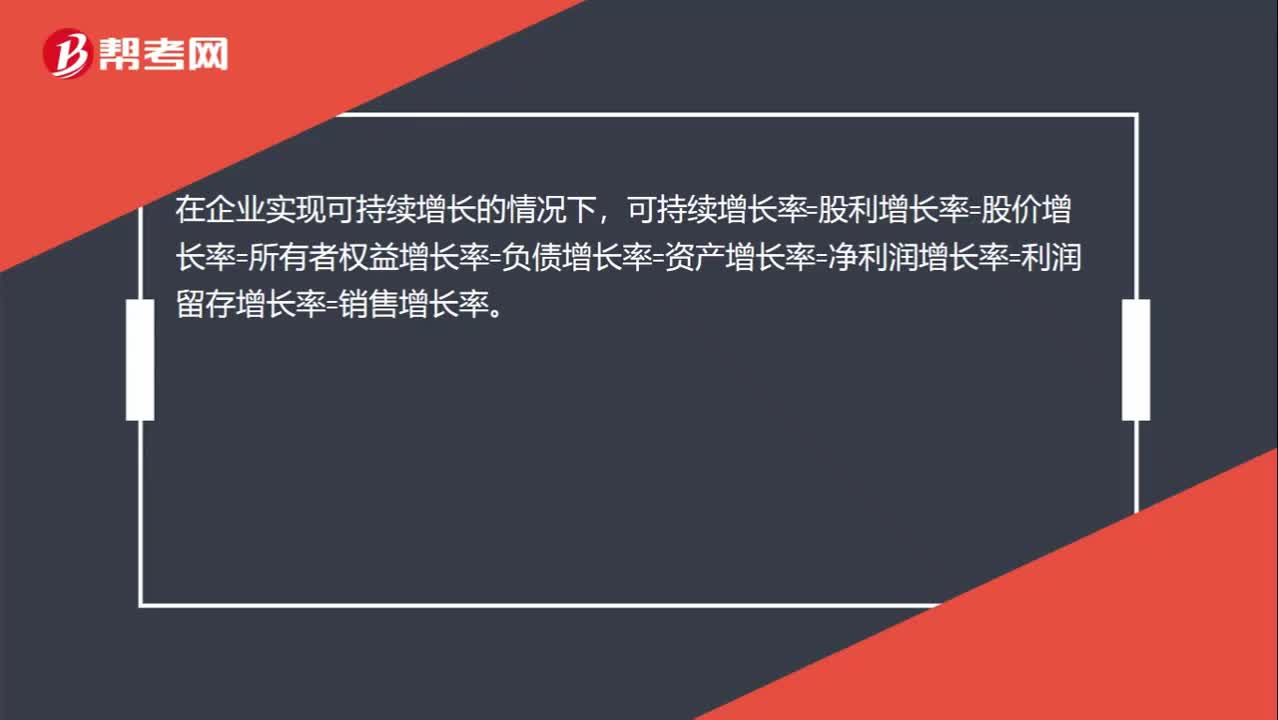

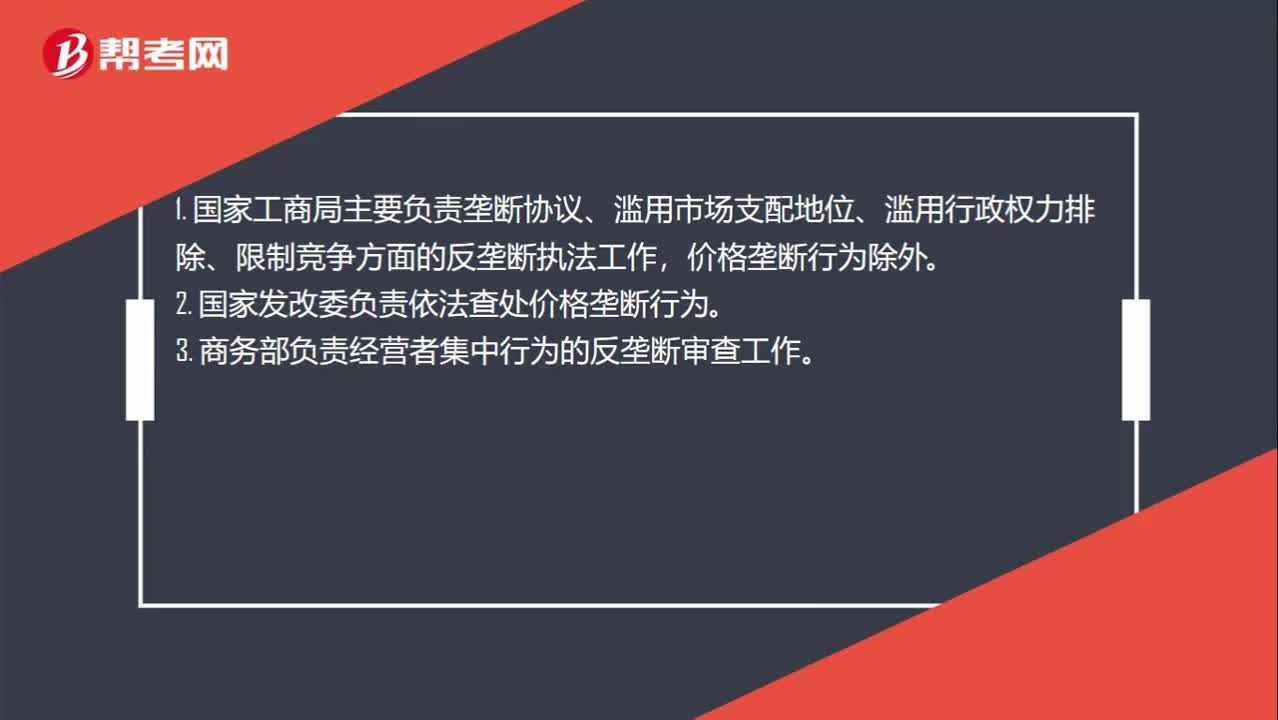

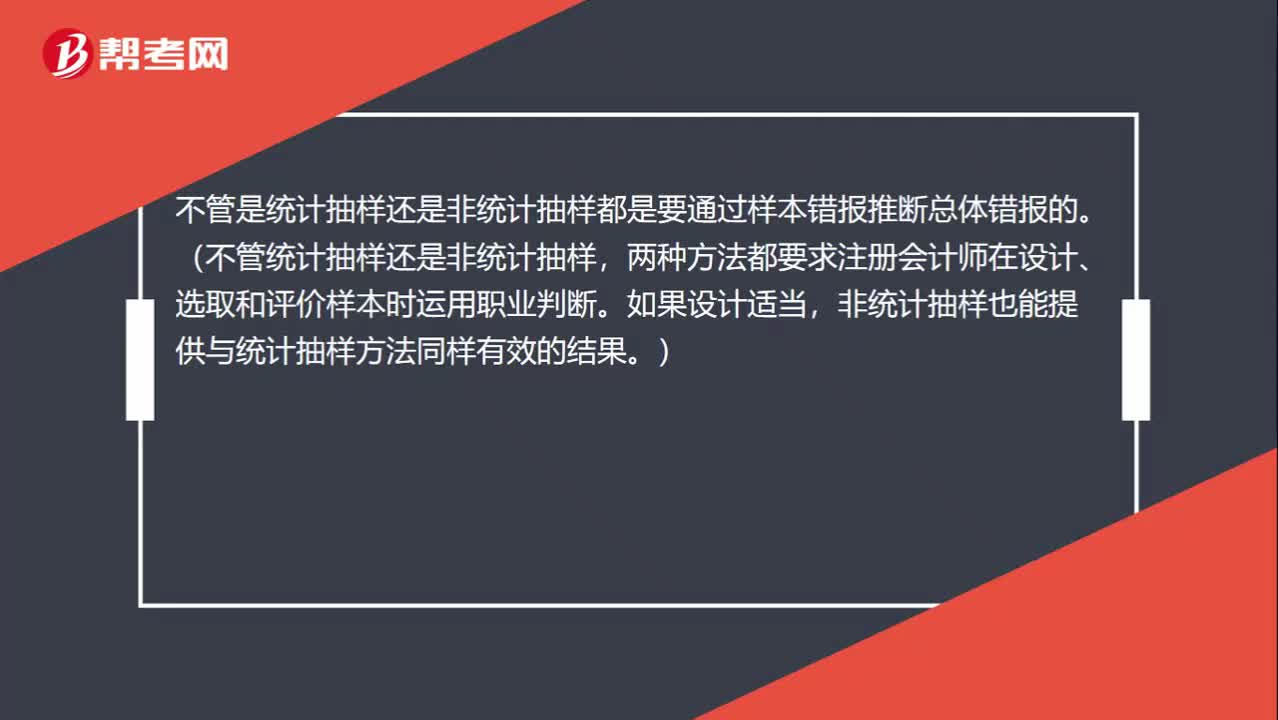

注冊會計(jì)師考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

07:55

07:55哪些不屬于存貨?:存貨是指企業(yè)在日常活動中持有以備出售的產(chǎn)成品或商品、處在生產(chǎn)過程中的在產(chǎn)品、在生產(chǎn)過程或提供勞務(wù)過程中耗用的材料或物料等,包括各類材料、在產(chǎn)品、半成品、產(chǎn)成品或庫存商品以及包裝物、低值易耗品、委托加工物資等。甲公司向乙公司訂購的印有甲公司標(biāo)志、為促銷宣傳準(zhǔn)備的卡通毛絨玩具到貨并收到相關(guān)購貨發(fā)票,下列關(guān)于甲公司20X5年對訂購卡通毛絨玩具所發(fā)生支出的會計(jì)處理,B.確認(rèn)為銷售成本。D.確認(rèn)為銷售費(fèi)用

02:10

02:10稅法適用性或法律效力的判斷原則是什么?:稅法適用性或法律效力的判斷原則是什么?在稅收執(zhí)法過程中,對其適用性或法律效力的判斷,一般按以下原則掌握:(一)層次高的法律優(yōu)于層次低的法律;(二)同一層次的法律中,特別法優(yōu)于普通法;(三)國際法優(yōu)于國內(nèi)法;(四)實(shí)體法從舊,程序法從新。

01:25

01:25不屬于會計(jì)政策變更的情形有哪些?:不屬于會計(jì)政策變更的情形有哪些?是指企業(yè)對相同的交易或事項(xiàng)由原來采用的會計(jì)政策改用另一會計(jì)政策的行為。比較常見的會計(jì)政策變更有:壞賬損失的核算在直接轉(zhuǎn)銷法和備抵法之間的變更、外幣折算在現(xiàn)行匯率法和時態(tài)法或其它方法之間的變更等。下列情況不屬于會計(jì)政策變更:(1)本期發(fā)生的交易或者事項(xiàng)與以前相比具有本質(zhì)差別而采用新的會計(jì)政策,企業(yè)按經(jīng)營租賃會計(jì)處理方法核算,因而改變會計(jì)政策不屬于會計(jì)政策的變更。

03:47

03:47會計(jì)政策變更的條件有哪些?:會計(jì)政策變更的條件有哪些?企業(yè)選用的會計(jì)政策不得隨意變更,企業(yè)可以變更會計(jì)政策:要求企業(yè)采用新的會計(jì)政策,企業(yè)應(yīng)按規(guī)定改變原會計(jì)政策。(2)會計(jì)政策的變更能夠提供更可靠、更相關(guān)的會計(jì)信息,使企業(yè)原來采用的會計(jì)政策所提供的會計(jì)信息,應(yīng)改變原有會計(jì)政策。企業(yè)因滿足上述第(2)條的條件變更會計(jì)政策時,并說明變更會計(jì)政策后,能夠提供關(guān)于企業(yè)財(cái)務(wù)狀況、經(jīng)營成果和現(xiàn)金流量等更可靠、更相關(guān)會計(jì)信息的理由。

03:41

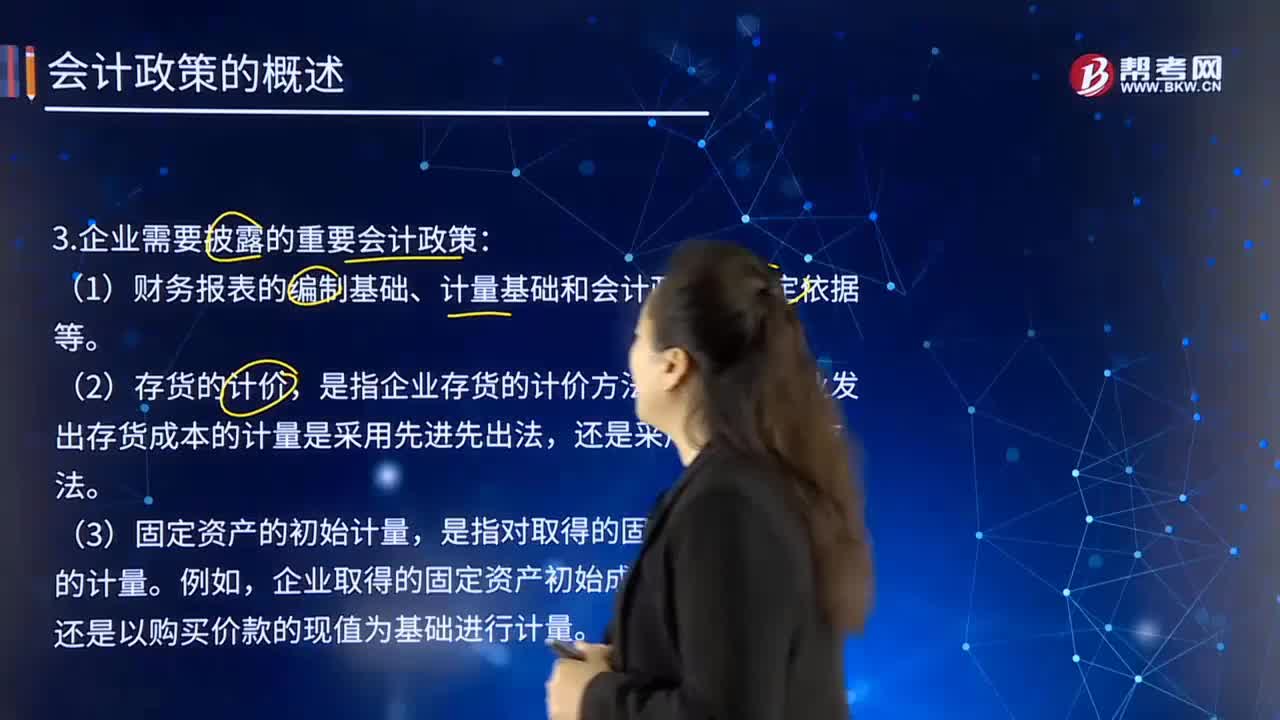

03:41企業(yè)應(yīng)當(dāng)披露采用的重要會計(jì)政策有哪些?:應(yīng)當(dāng)考慮與會計(jì)政策相關(guān)的項(xiàng)目的性質(zhì)和金額。是指企業(yè)存貨的計(jì)價方法。企業(yè)發(fā)出存貨成本的計(jì)量是采用先進(jìn)先出法,還是以購買價款的現(xiàn)值為基礎(chǔ)進(jìn)行計(jì)量。是指企業(yè)在資產(chǎn)負(fù)債表日對投資性房地產(chǎn)進(jìn)行后續(xù)計(jì)量所采用的會計(jì)處理。企業(yè)對投資性房地產(chǎn)的后續(xù)計(jì)量是采用成本模式,是指長期股權(quán)投資的具體會計(jì)處理方法。是指非貨幣性資產(chǎn)交換事項(xiàng)中對換入資產(chǎn)成本的計(jì)量。

00:32

00:32會計(jì)政策的特點(diǎn)有哪些?:是指企業(yè)在會計(jì)確認(rèn)、計(jì)量和報(bào)告中所采用的原則、基礎(chǔ)和會計(jì)處理方法。是指按照企業(yè)會計(jì)準(zhǔn)則規(guī)定的、適合企業(yè)會計(jì)核算的具體會計(jì)原則;是指為了將會計(jì)原則應(yīng)用于交易或者事項(xiàng)而采用的基礎(chǔ),會計(jì)政策是在允許的會計(jì)原則、計(jì)量基礎(chǔ)和會計(jì)處理方法中作出指定或具體選擇。某些經(jīng)濟(jì)業(yè)務(wù)在符合會計(jì)原則和計(jì)量基礎(chǔ)的要求下,會計(jì)政策應(yīng)當(dāng)在會計(jì)準(zhǔn)則規(guī)定的范圍內(nèi)選擇。

00:44

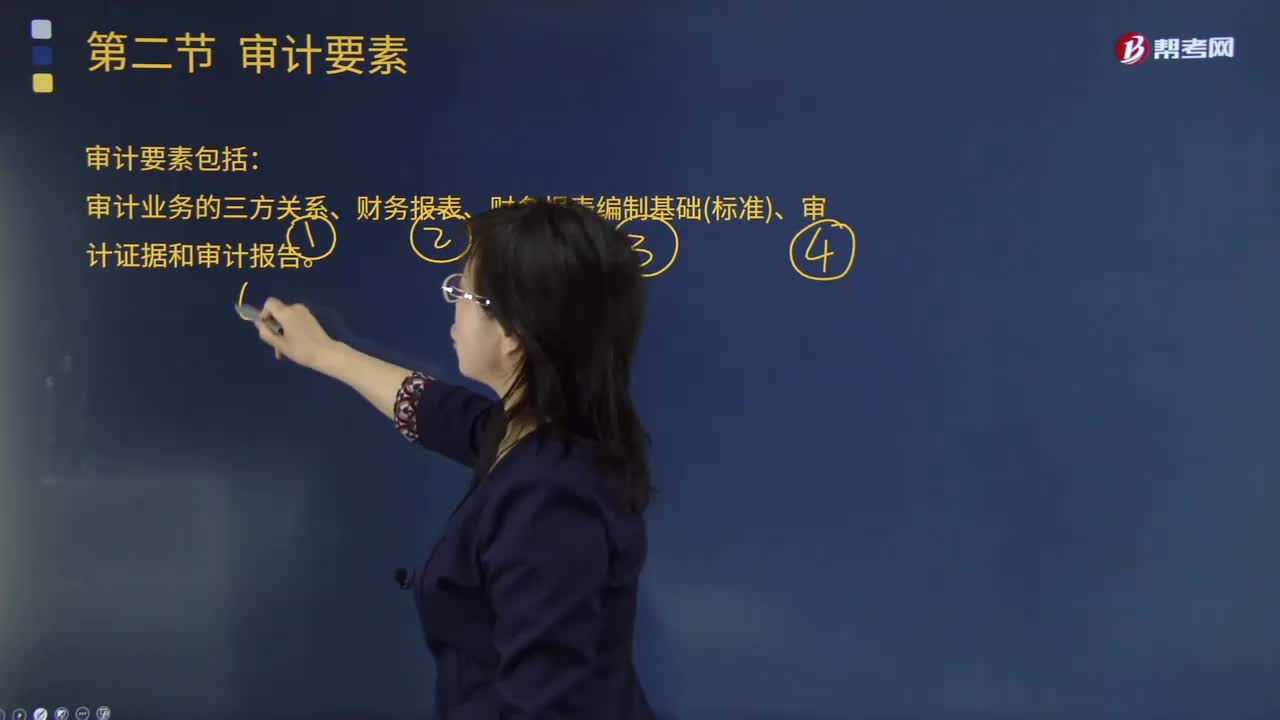

00:44審計(jì)業(yè)務(wù)的要素有哪些?:審計(jì)業(yè)務(wù)的要素有哪些?注冊會計(jì)師通過收集充分、適當(dāng)?shù)淖C據(jù)來評價財(cái)務(wù)報(bào)表是否在所有重大方面符合會計(jì)準(zhǔn)則,審計(jì)業(yè)務(wù)要素包括審計(jì)業(yè)務(wù)的三方關(guān)系人、財(cái)務(wù)報(bào)表、財(cái)務(wù)報(bào)表編制基礎(chǔ)、審計(jì)證據(jù)和審計(jì)報(bào)告。審計(jì)要素是指構(gòu)成一項(xiàng)事計(jì)的必要因素。審十目標(biāo)、審計(jì)結(jié)論和審計(jì)報(bào)告都包含這三個要素,審計(jì)人員在審計(jì)過程中也必須具備這三個要素:代表預(yù)選規(guī)定的審查和評價審計(jì)對象的標(biāo)準(zhǔn)。審計(jì)要素的另一種含義是。

00:30

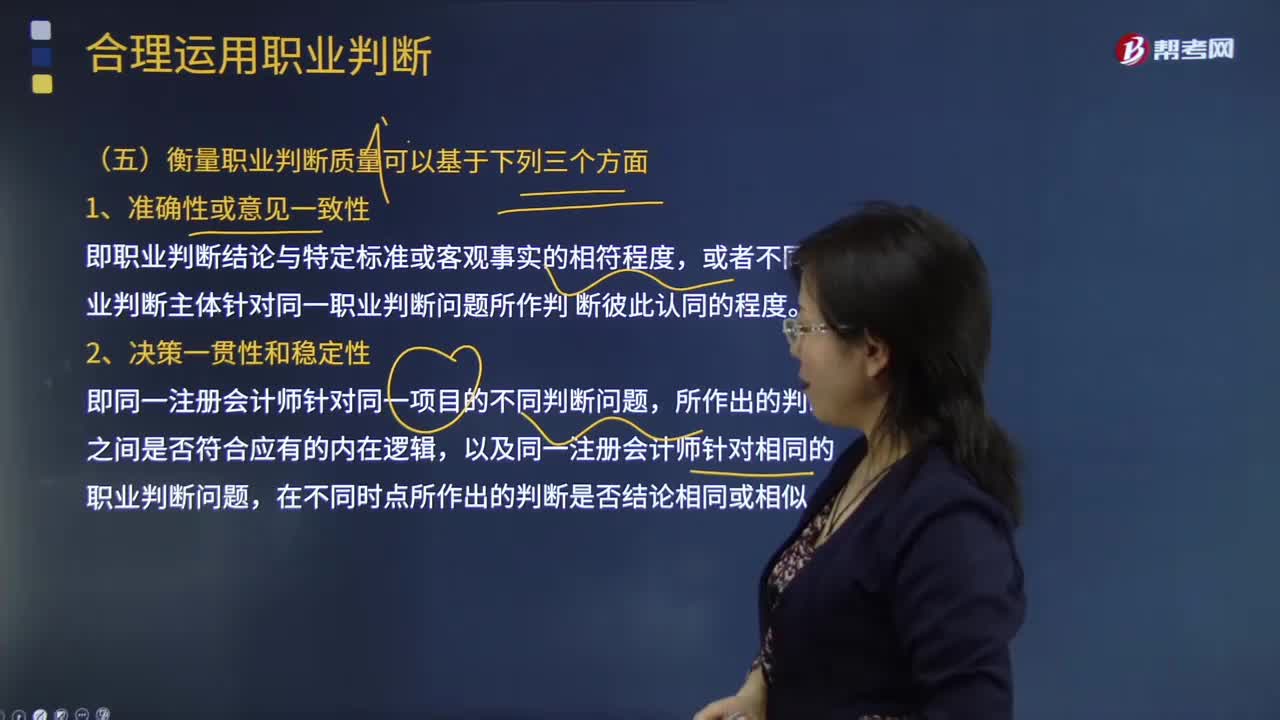

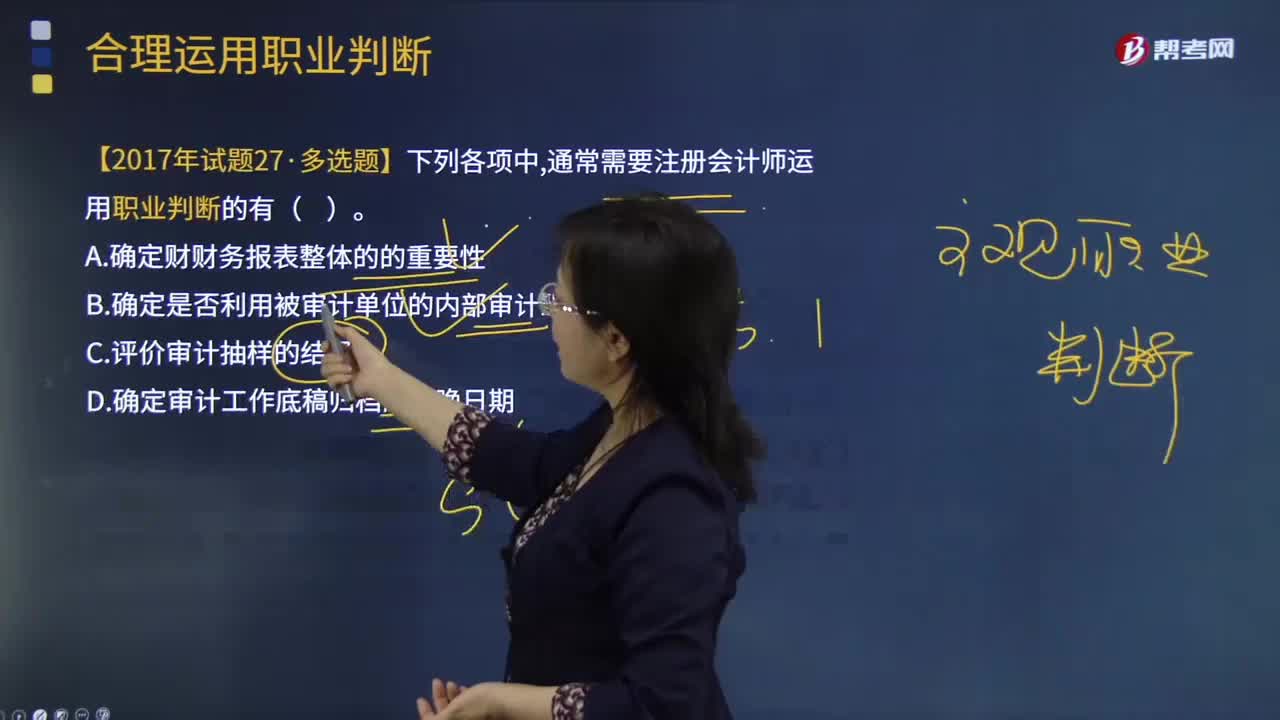

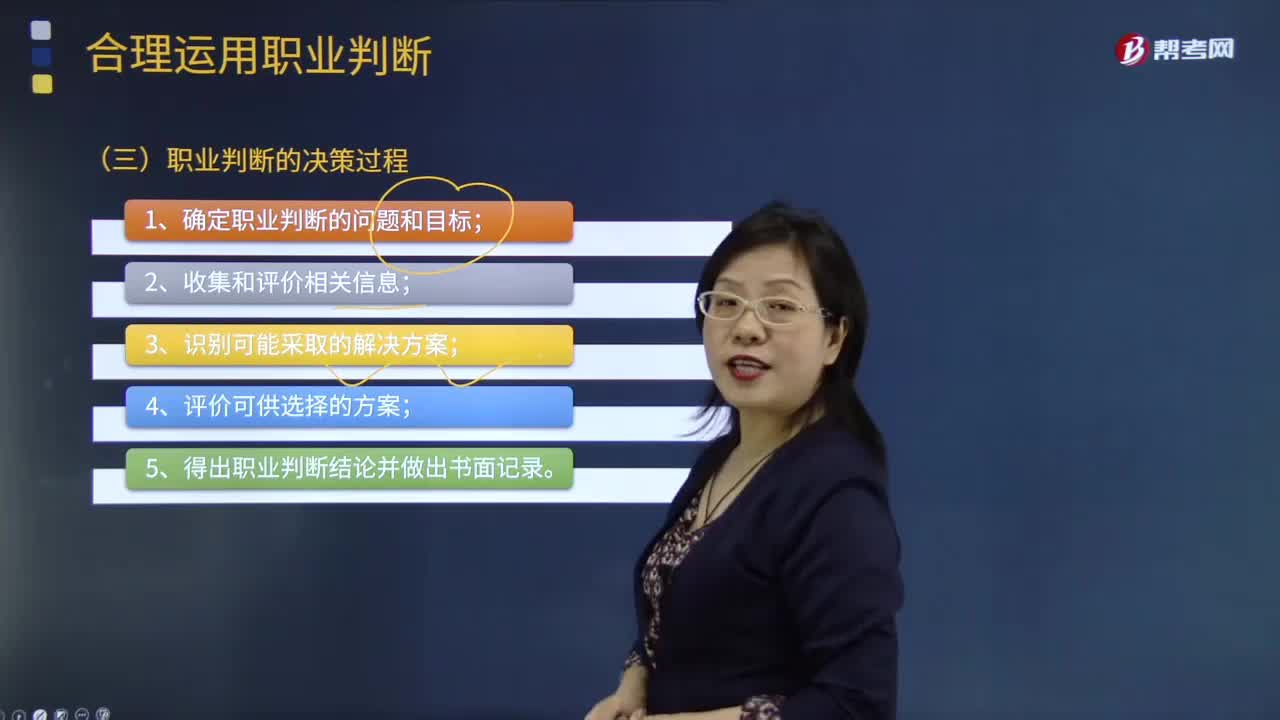

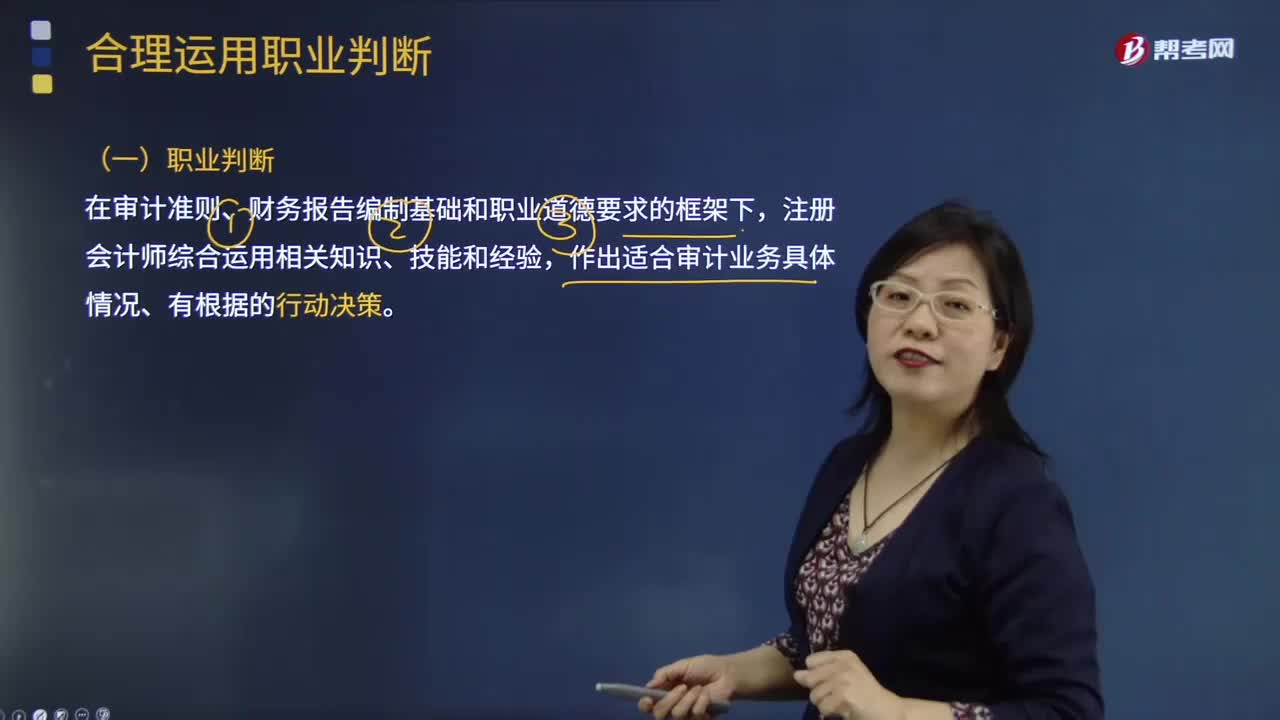

00:30什么是注冊會計(jì)師的職業(yè)判斷?:職業(yè)判斷是指在審計(jì)準(zhǔn)則、財(cái)務(wù)報(bào)告編制基礎(chǔ)和職業(yè)道德要求的框架下,會計(jì)職業(yè)判斷就是會計(jì)人員在會計(jì)法律法規(guī)、會計(jì)準(zhǔn)則、會計(jì)制度及相關(guān)法律法規(guī)約束的范圍內(nèi),對會計(jì)事項(xiàng)處理和財(cái)務(wù)會計(jì)報(bào)告編制應(yīng)采取的原則、方法、程序等方面進(jìn)行判斷與選擇的過程。一、職業(yè)判斷是注冊會計(jì)師行業(yè)的精髓,職業(yè)判斷對于適當(dāng)?shù)貓?zhí)行審計(jì)工作是必不可少的,注冊會計(jì)師無法理解審計(jì)準(zhǔn)則、財(cái)務(wù)報(bào)告編制基礎(chǔ)和相關(guān)職業(yè)道德要求。

00:22

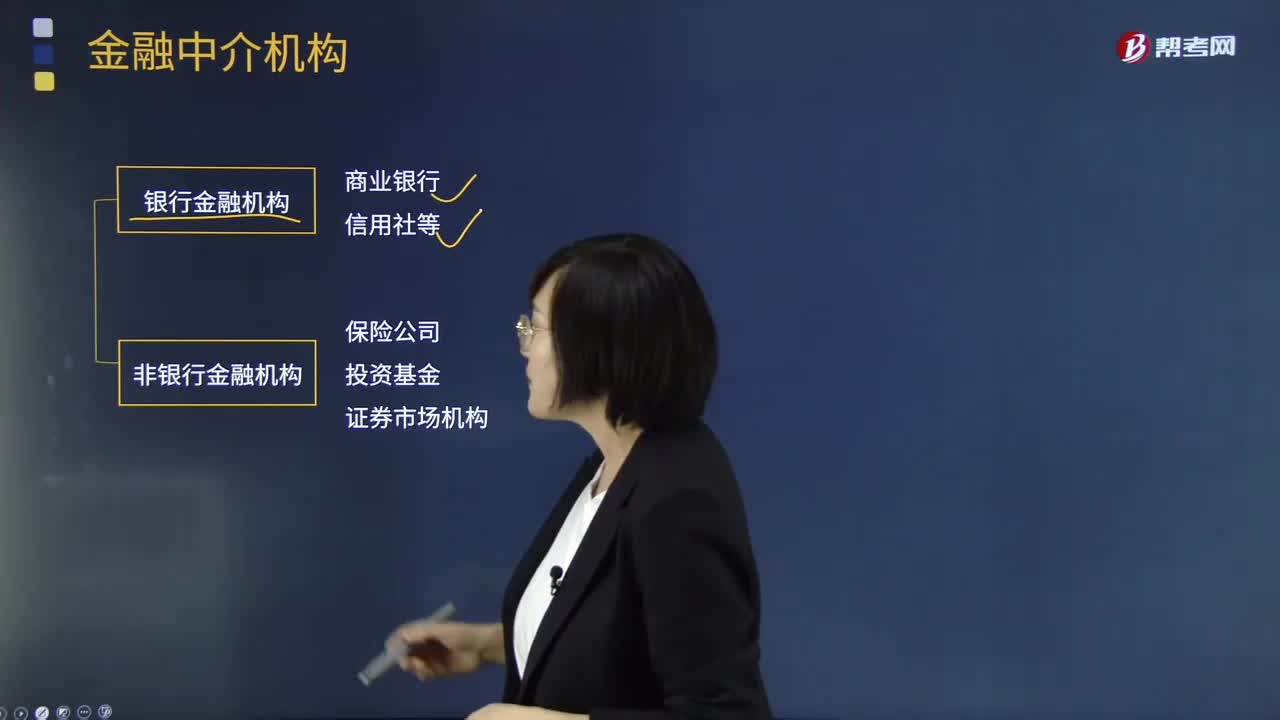

00:22屬于金融中介機(jī)構(gòu)的有哪些?:銀行是指從事存貸款業(yè)務(wù)的金融機(jī)構(gòu),包括保險(xiǎn)公司、投資基金、證券市場機(jī)構(gòu)等。以發(fā)放貸款或投資證券等方式獲得收益的金融機(jī)構(gòu):買賣政府債券、金融債券;將保費(fèi)所得資本投資于債券、股票等資產(chǎn),然后投資于證券的機(jī)構(gòu),以資產(chǎn)組合方式進(jìn)行證券投資活動,是指經(jīng)核準(zhǔn)的基金份額總額在基金合同期限內(nèi)固定不變、基金份額可以在依法設(shè)立的證券交易場所交易、但基金份額持有人不得申請贖回的基金。

10:11

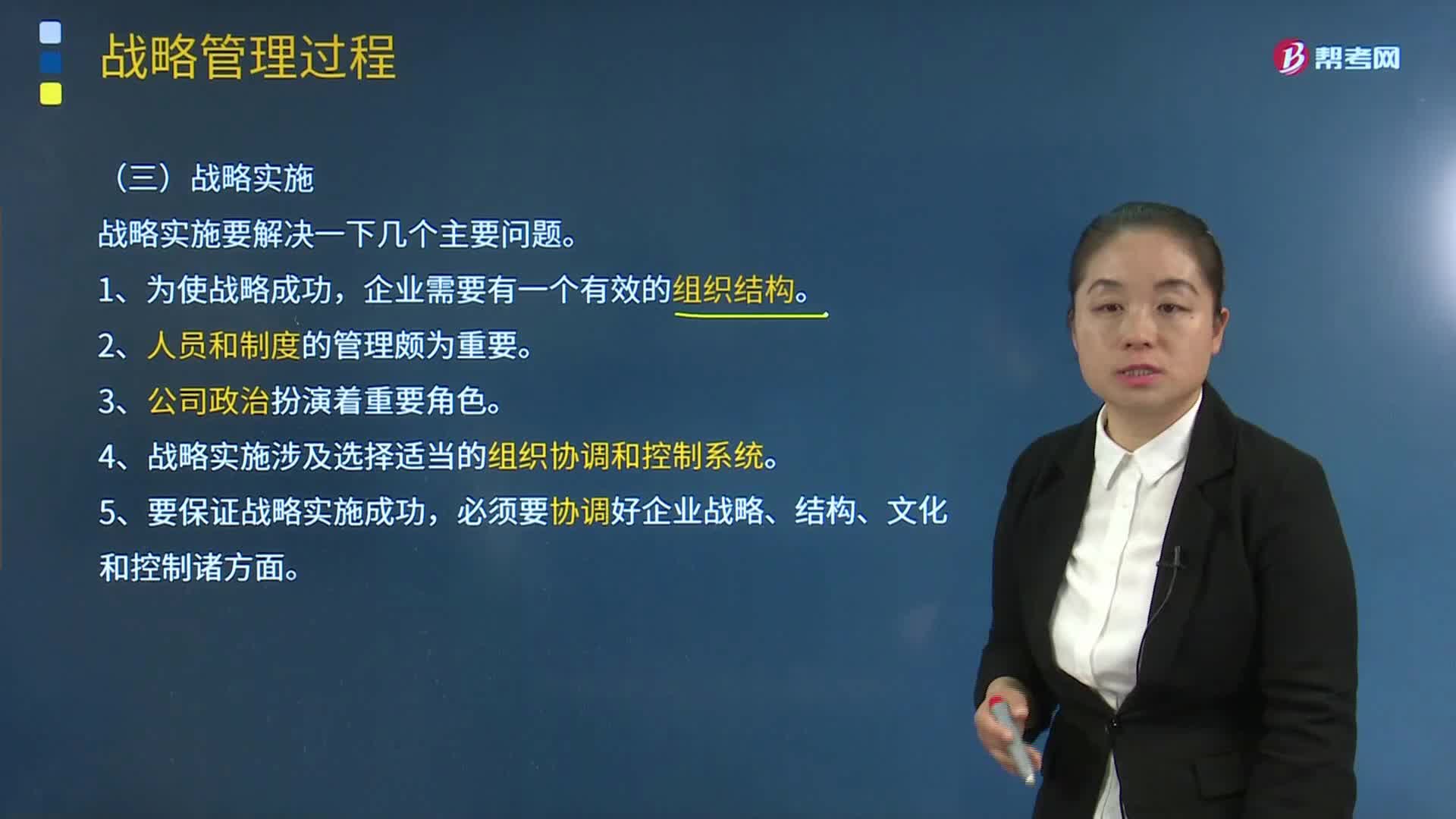

10:11戰(zhàn)略實(shí)施需要解決哪些主要問題?:4、戰(zhàn)略實(shí)施涉及選擇適當(dāng)?shù)慕M織協(xié)調(diào)和控制系統(tǒng)。必須要協(xié)調(diào)好企業(yè)戰(zhàn)略、結(jié)構(gòu)、文化和控制諸方面。【例題14·多選題】企業(yè)在選擇適宜的戰(zhàn)略制定方法時,C.企業(yè)各部門戰(zhàn)略方案的協(xié)調(diào)。【解析】本題考核公司戰(zhàn)略的層次,選項(xiàng)C屬于業(yè)務(wù)單位戰(zhàn)略的核心要素:【例題17·多選題】戰(zhàn)略管理包含的要素有()。A.戰(zhàn)略分析:【例題18·多選題】企業(yè)常用的戰(zhàn)略分析工具包括()【解析】本題考核戰(zhàn)略選擇

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日