-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

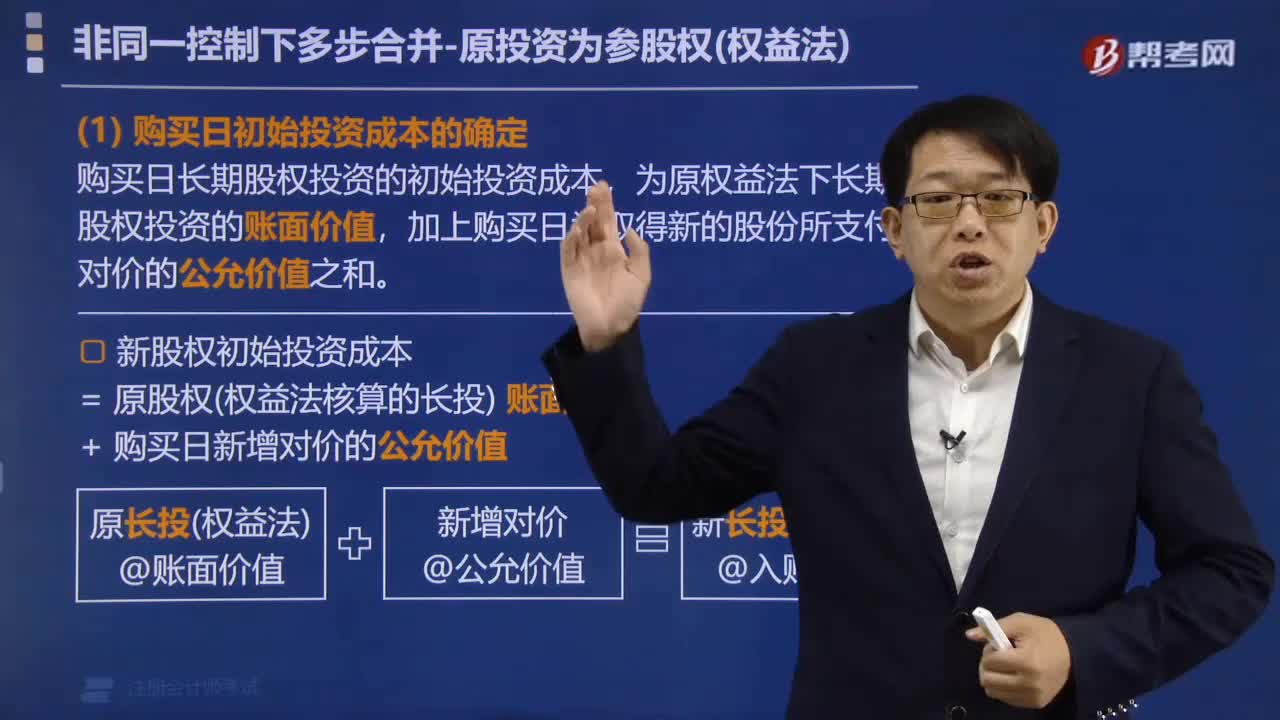

非同一控制下原投資為參股權(quán)怎么多步合并?

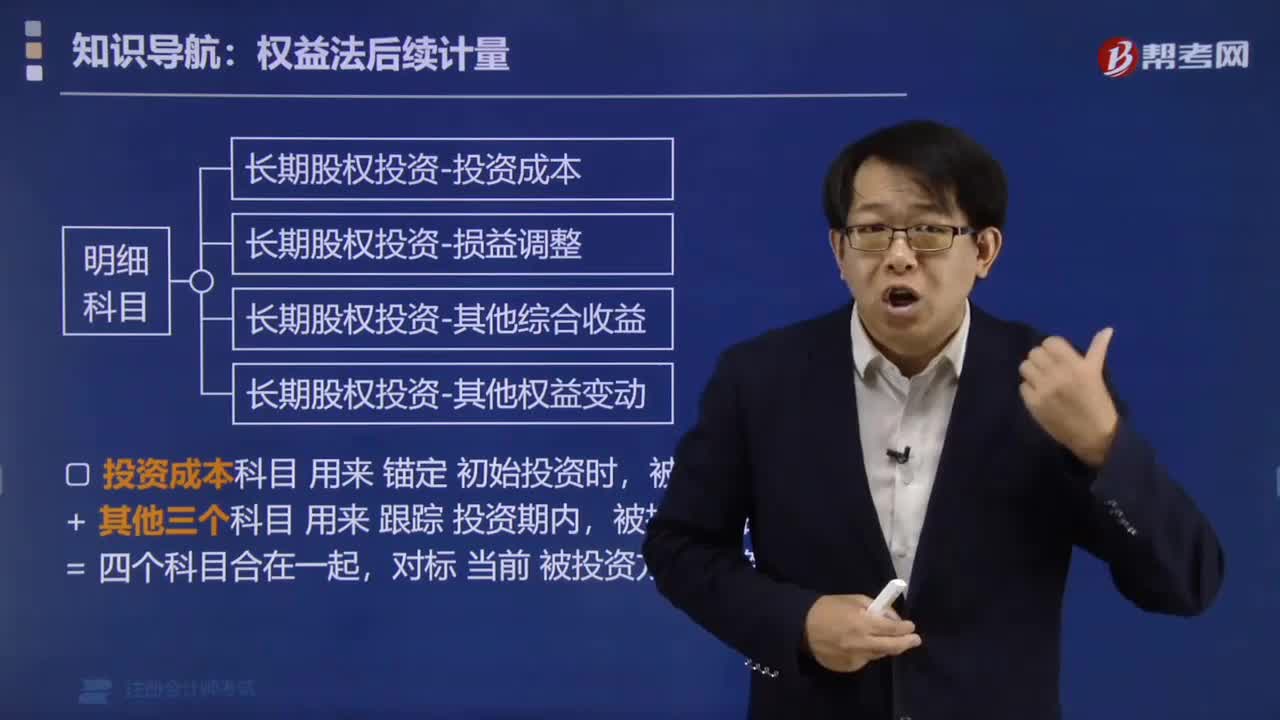

權(quán)益法下長期股權(quán)投資的四個(gè)明細(xì)科目是什么?

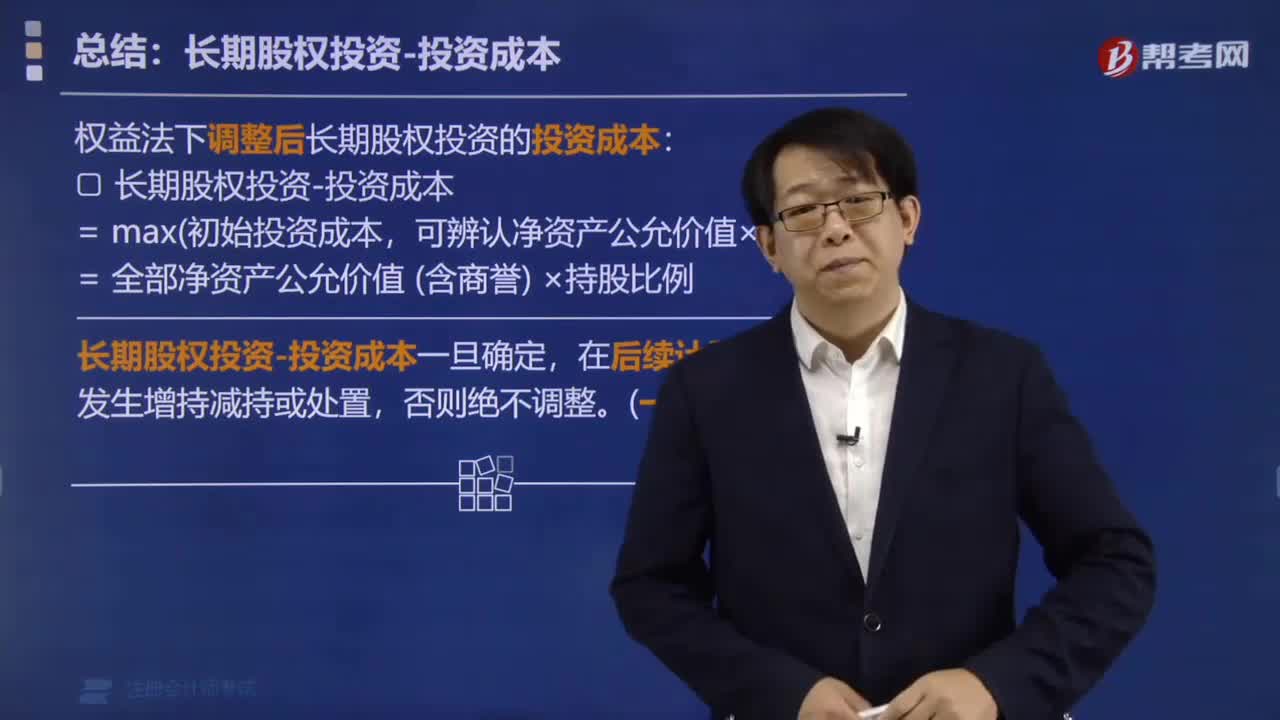

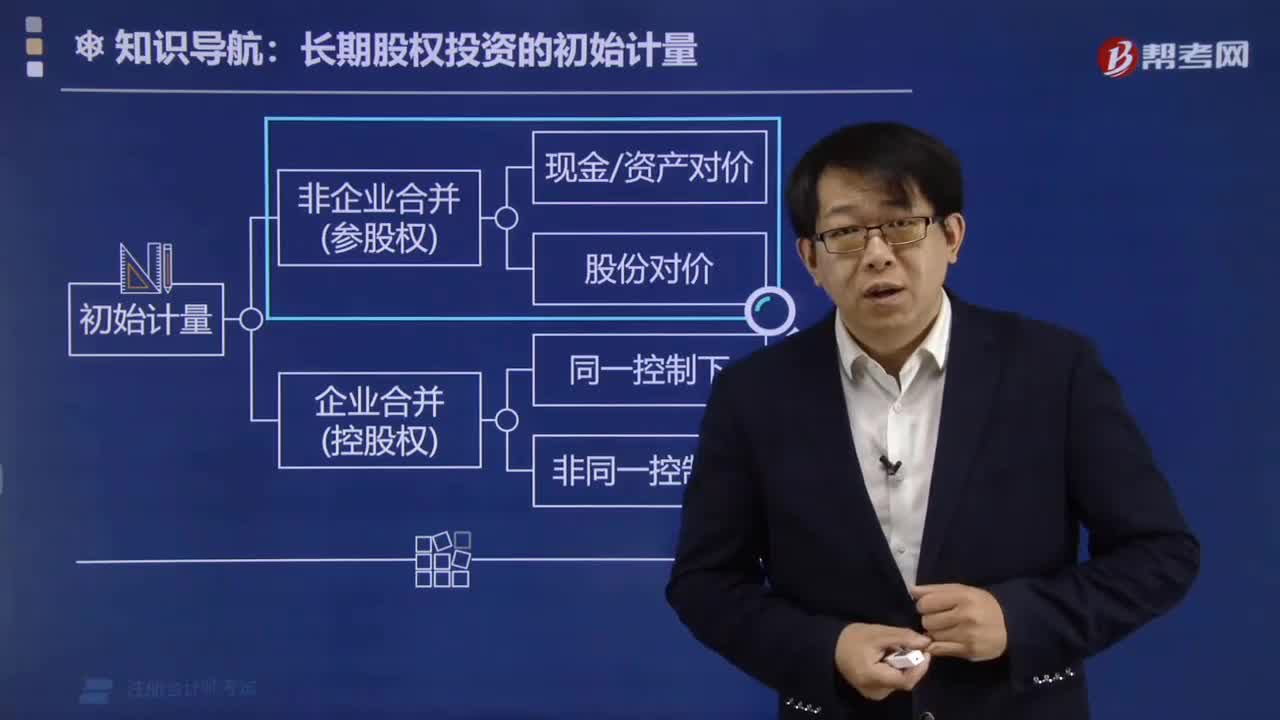

長期股權(quán)投資的投資成本怎么計(jì)算?

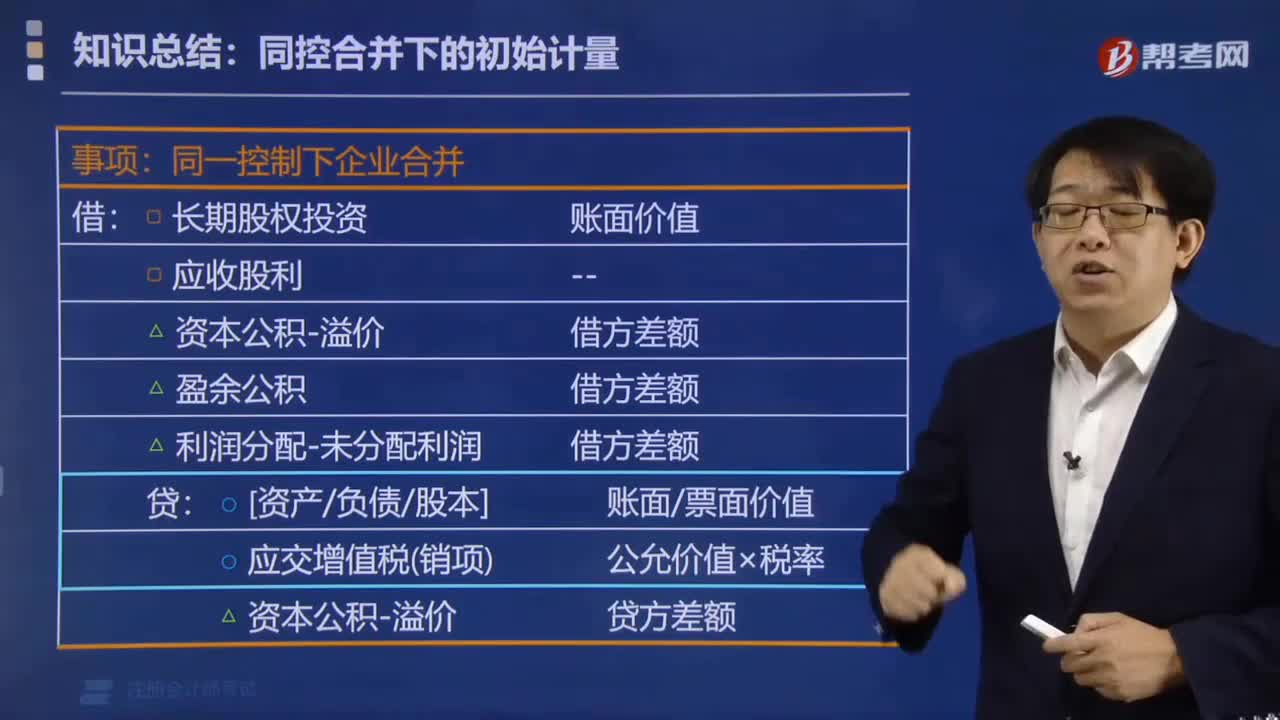

同控合并下的初始計(jì)量包含哪些方面?

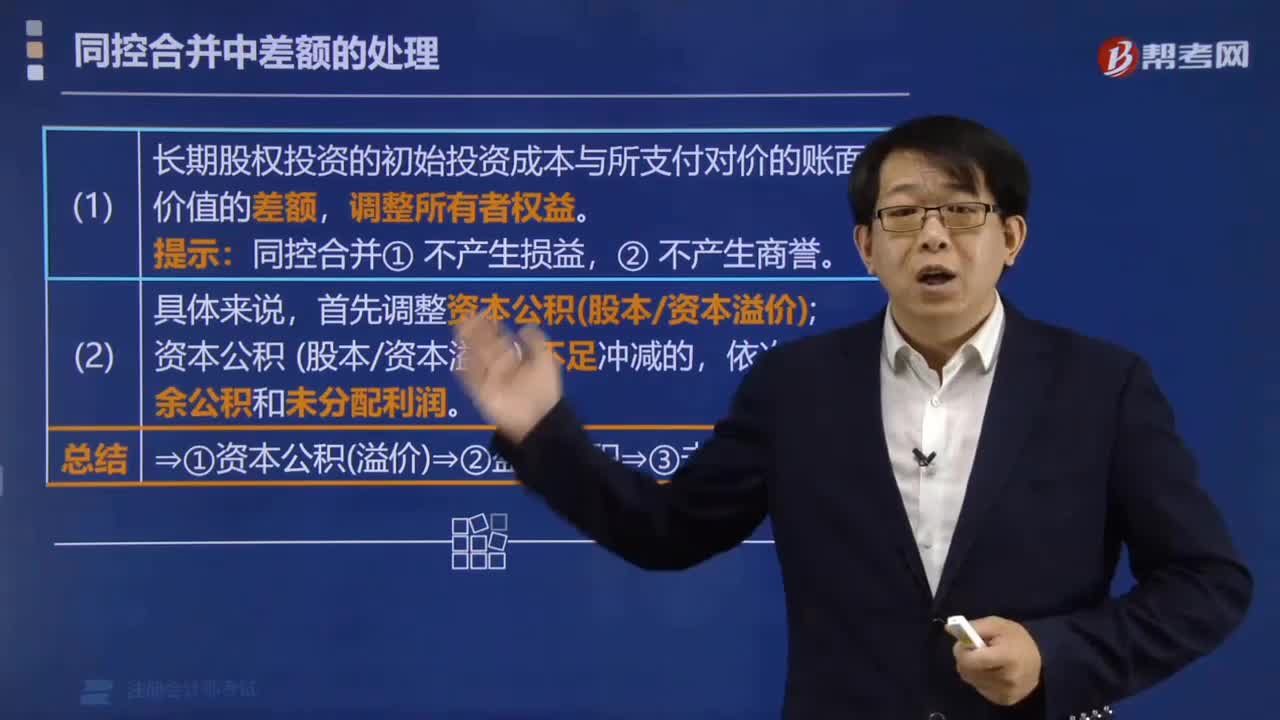

同控合并中差額的處理方法?

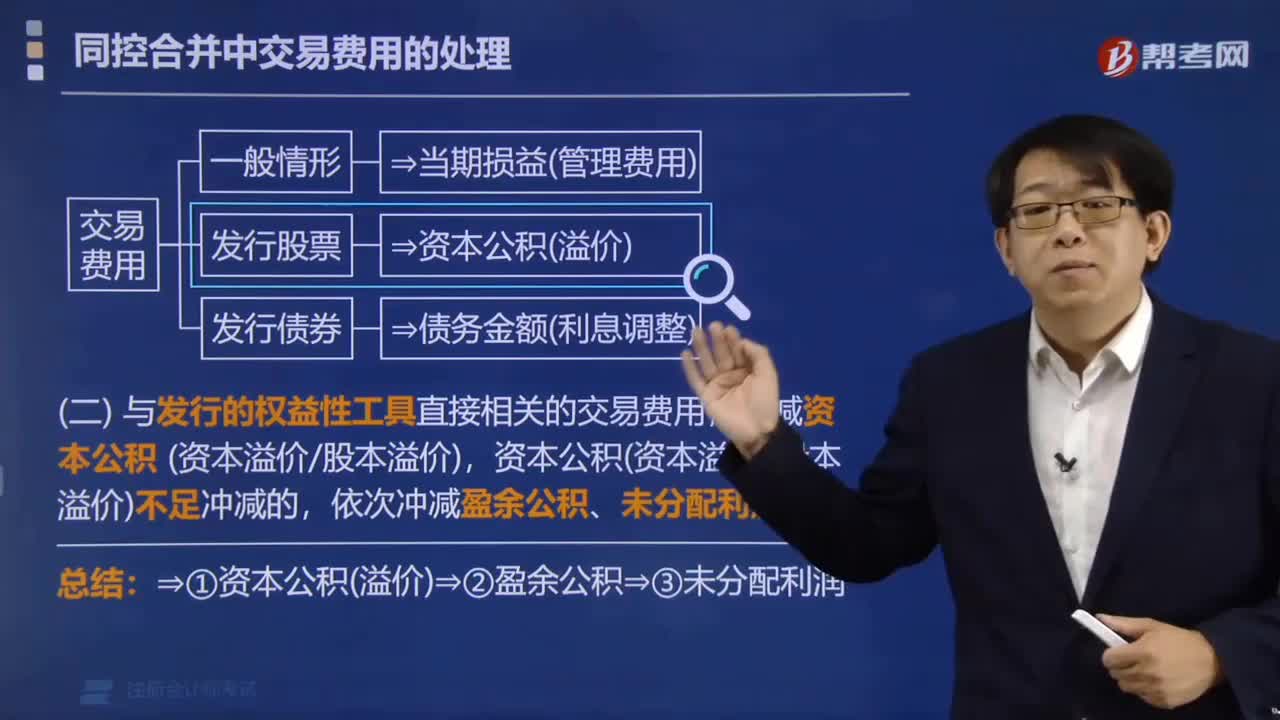

面對(duì)同控合并中交易費(fèi)用的處理方法?

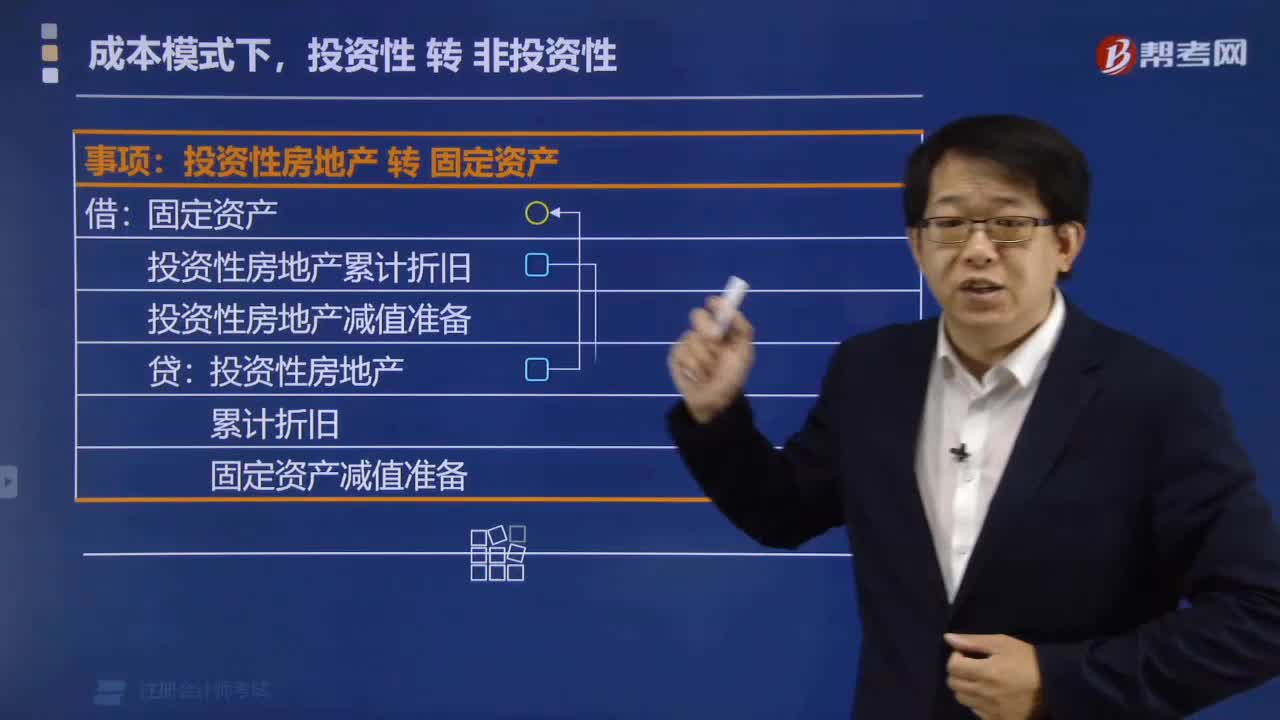

成本模式下,投資性怎么轉(zhuǎn)非投資性?

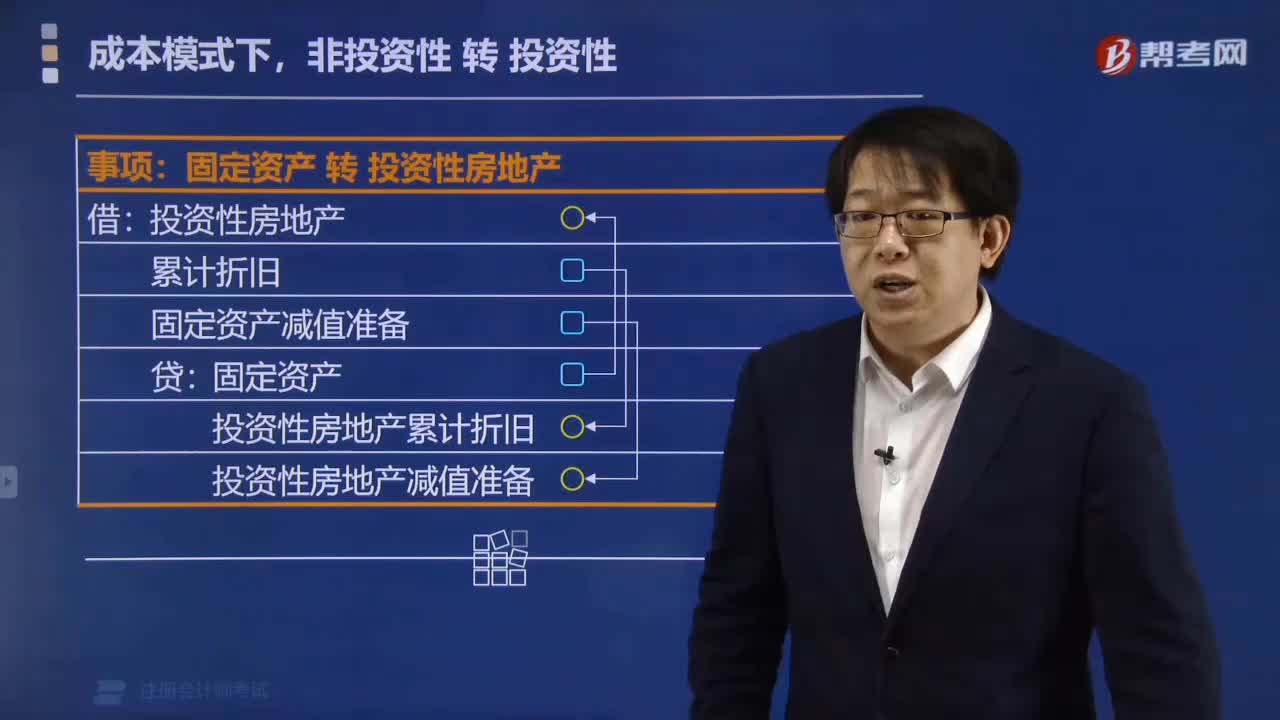

成本模式下,非投資性轉(zhuǎn)投資性應(yīng)該怎么辦?

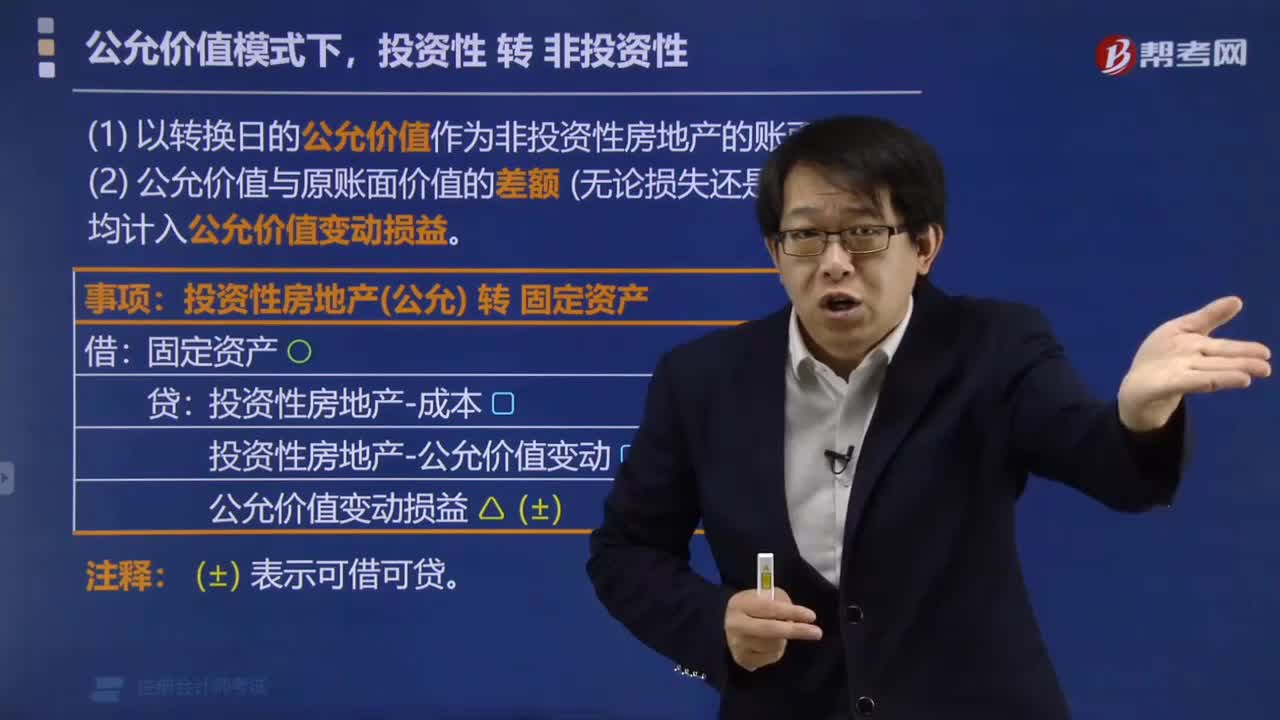

公允價(jià)值模式下,投資性轉(zhuǎn)非投資性要注意什么?

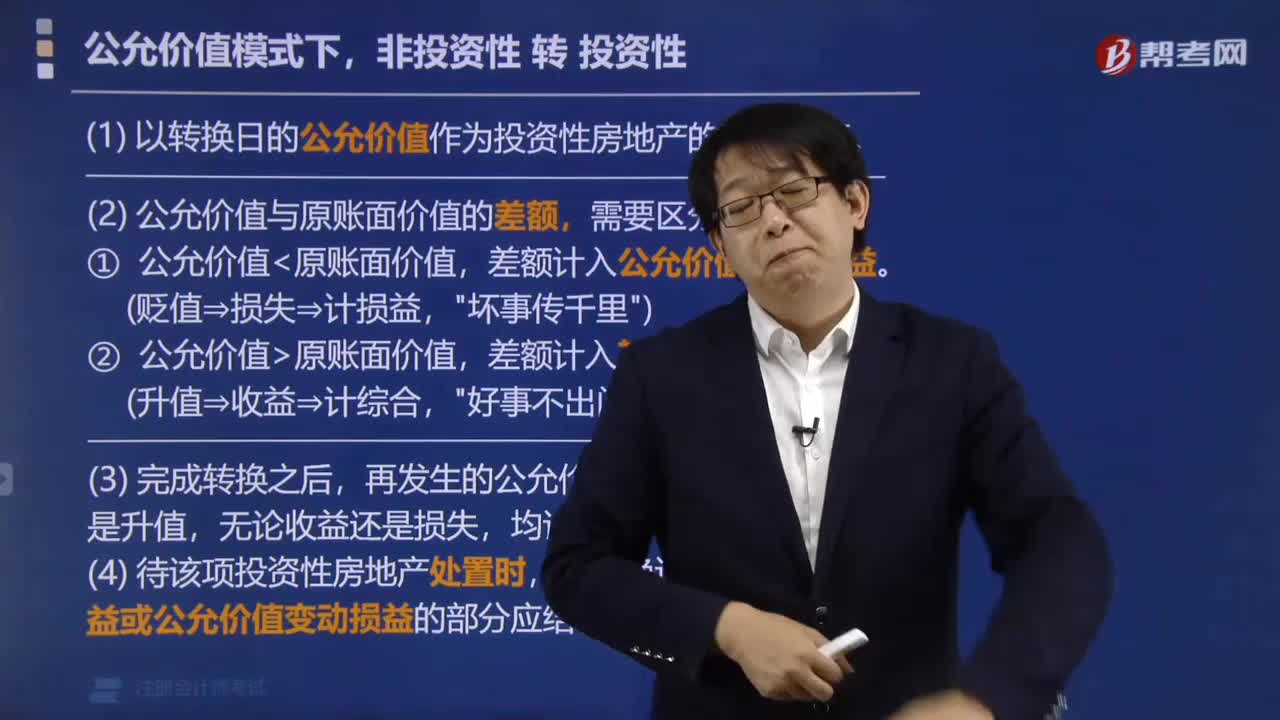

公允價(jià)值模式下,非投資性轉(zhuǎn)投資性有什么要求?

參股權(quán)投資的初始計(jì)量的基本原則是什么?

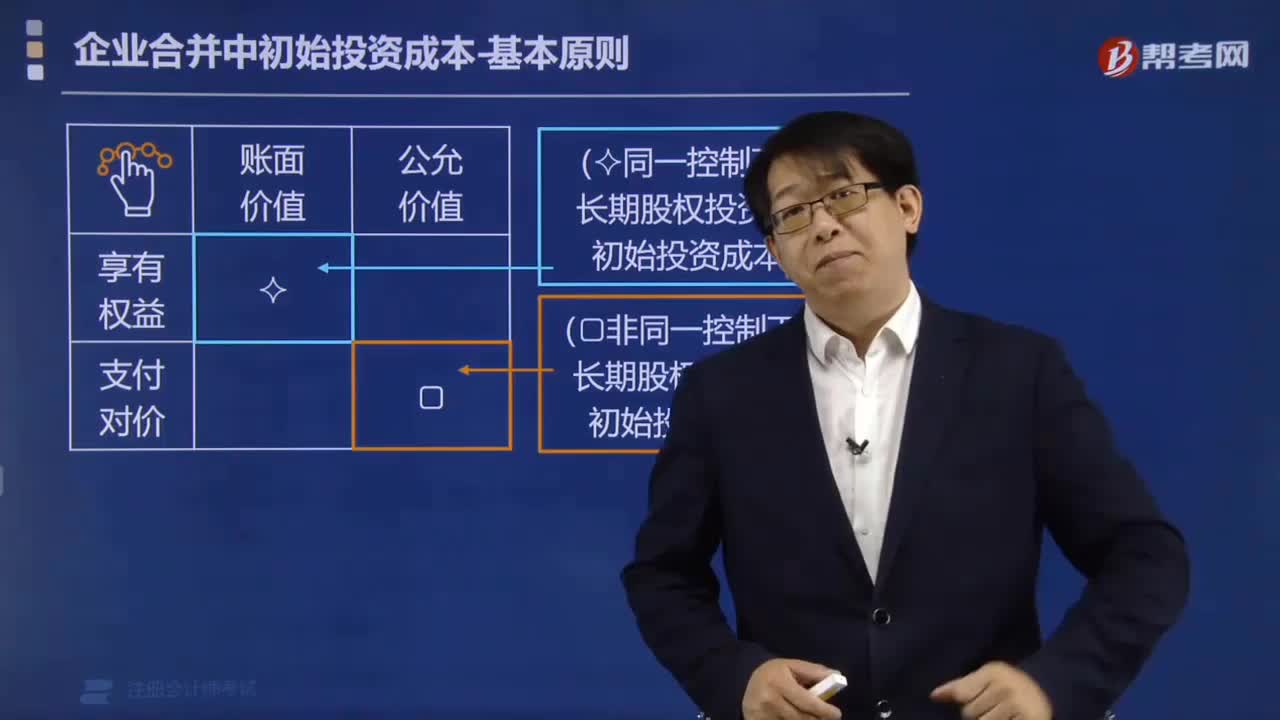

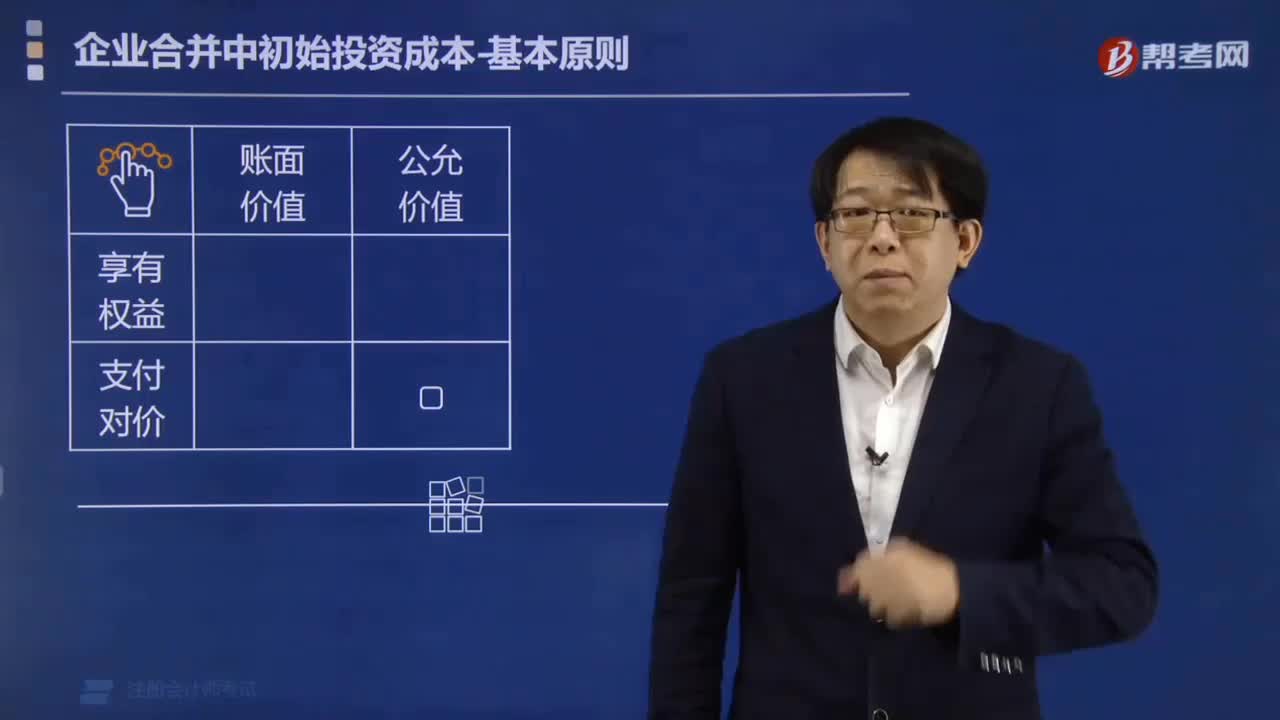

什么是企業(yè)合并中初始投資成本的基本原則?

08:47

08:47

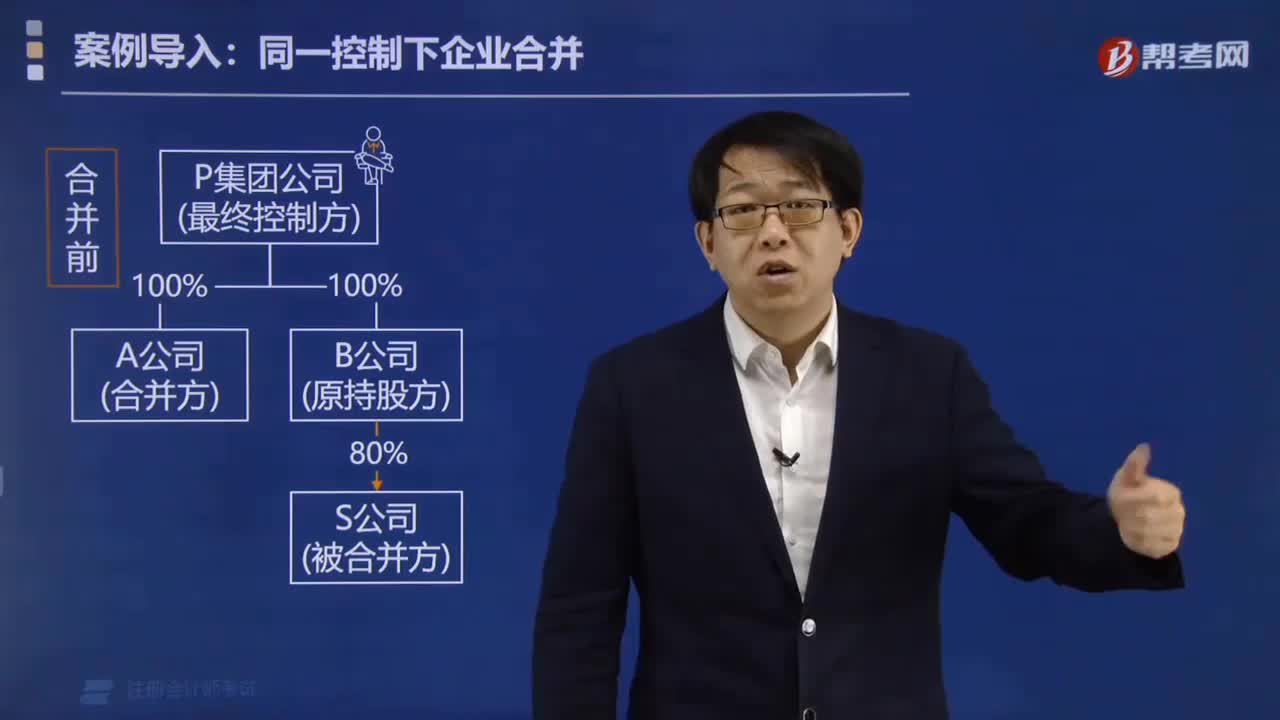

同一控制下企業(yè)合并有什么優(yōu)勢(shì)?:同一控制下企業(yè)合并有什么優(yōu)勢(shì)?

08:23

08:23

同一控制下企業(yè)合并會(huì)出現(xiàn)哪些問題?:同一控制下企業(yè)合并會(huì)出現(xiàn)哪些問題?

02:38

02:38

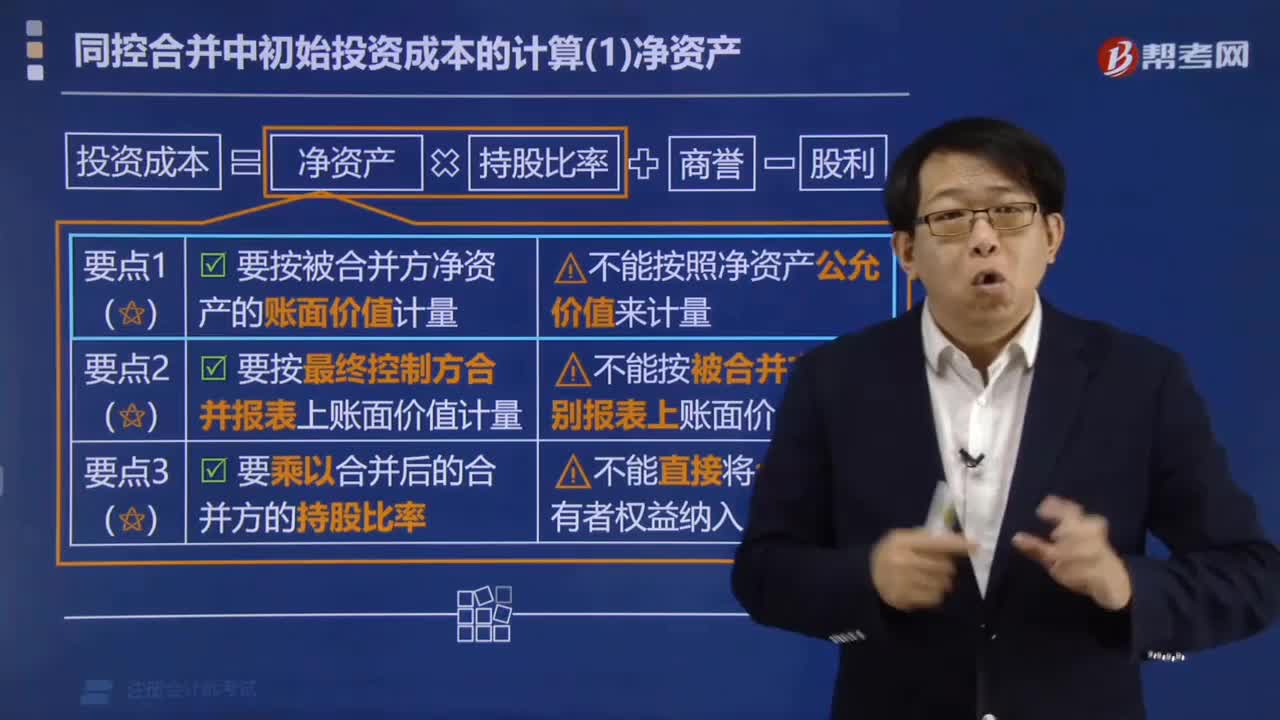

同控合并中初始投資成本的凈資產(chǎn)怎么計(jì)算?:同控合并中初始投資成本的凈資產(chǎn)怎么計(jì)算?

10:21

10:21

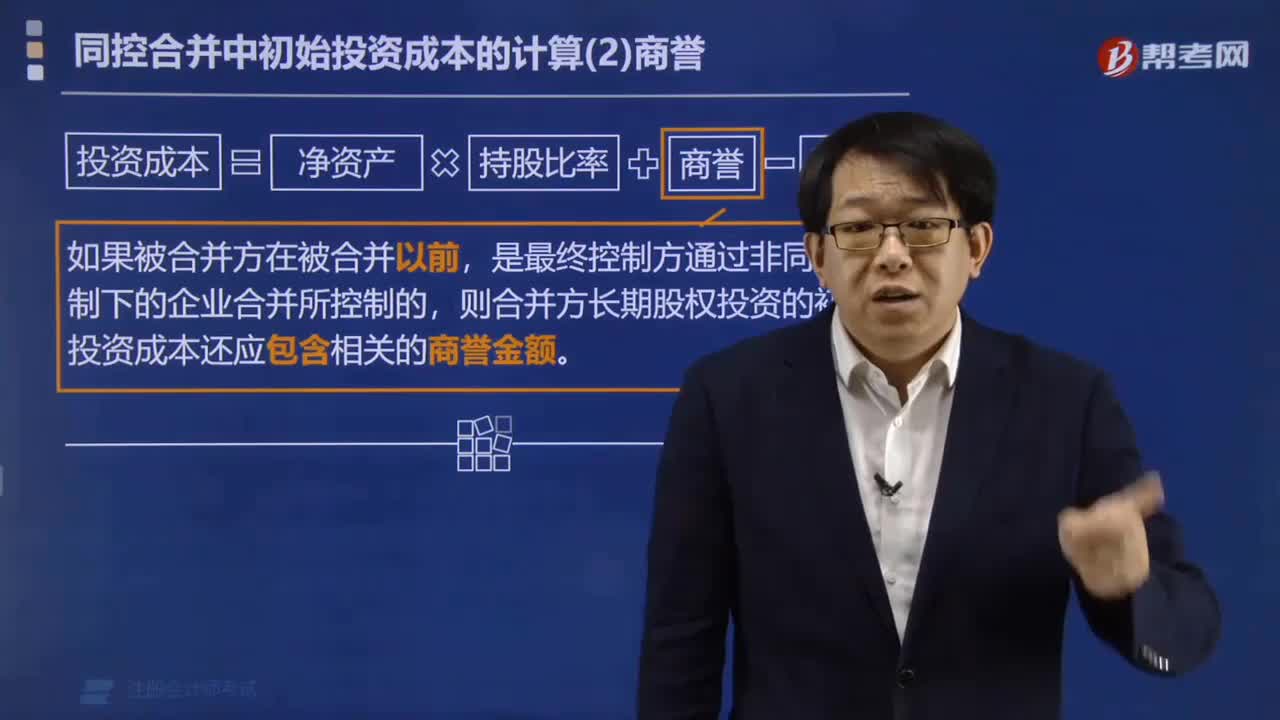

同控合并中初始投資成本的商譽(yù)有什么變化?:同控合并中初始投資成本的商譽(yù)有什么變化?

00:42

00:42

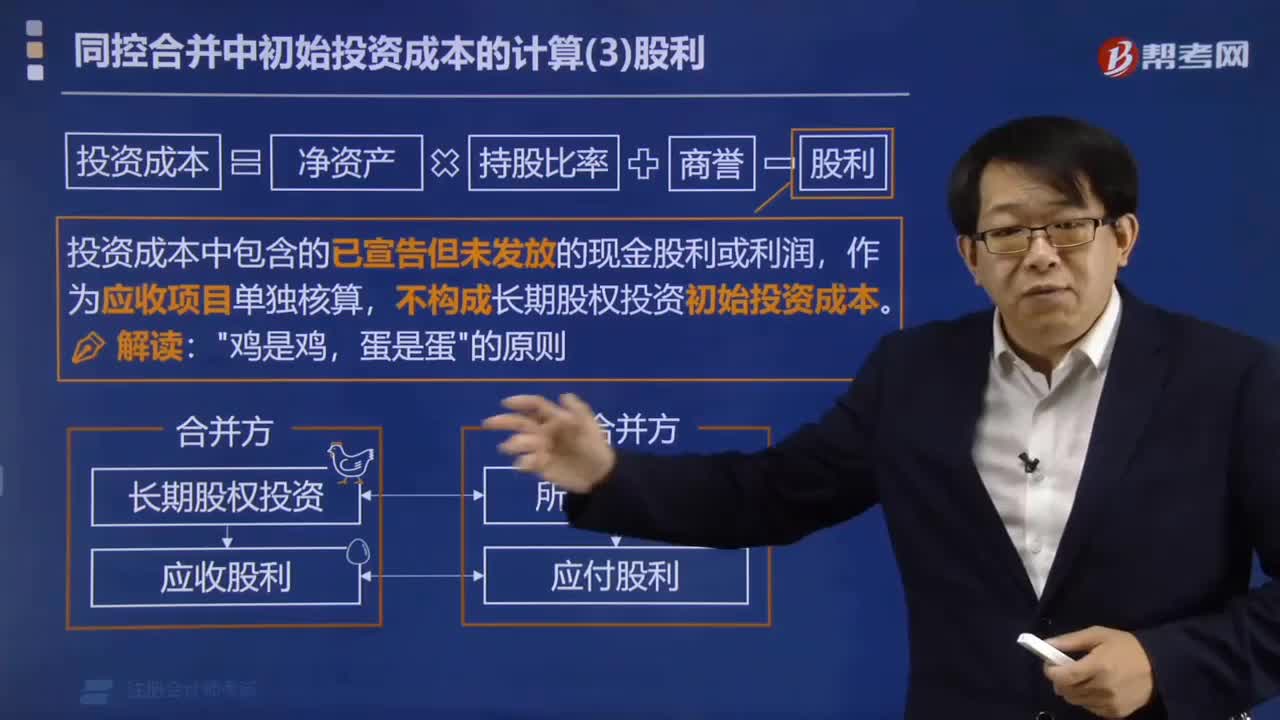

同控合并中初始投資成本的股利如何計(jì)算?:同控合并中初始投資成本的股利如何計(jì)算?

03:33

03:33

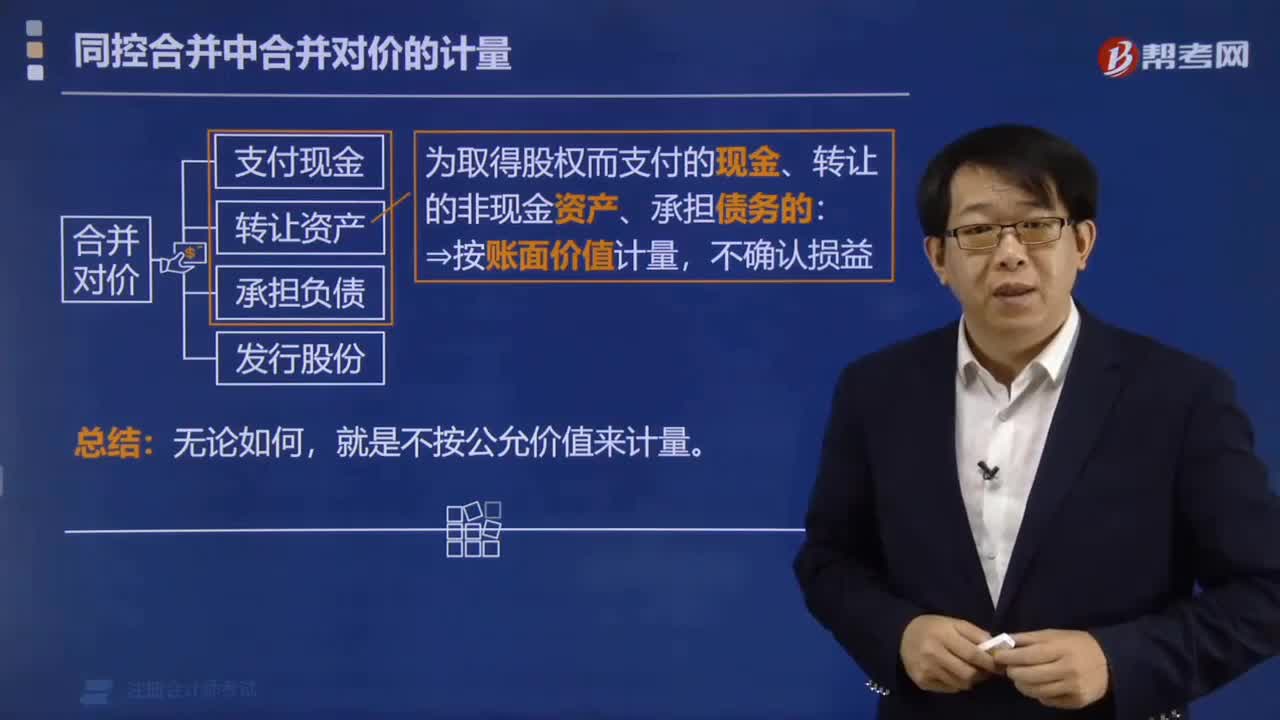

同控合并中合并對(duì)價(jià)的計(jì)量是怎么樣的?:同控合并中合并對(duì)價(jià)的計(jì)量是怎么樣的?

03:13

03:13

長期股權(quán)投資權(quán)益法會(huì)計(jì)分錄怎么做?:長期股權(quán)投資權(quán)益法會(huì)計(jì)分錄怎么做?長期股權(quán)投資——投資成本(包括支付對(duì)價(jià)以及審計(jì)費(fèi)、咨詢費(fèi)):長期股權(quán)投資——投資成本(按發(fā)行股份公允價(jià)值入賬:資本公積——股本溢價(jià)(差額部分):3.初始投資成本調(diào)整(僅當(dāng)享有被投資企業(yè)凈資產(chǎn)的公允價(jià)值份額大于初始成本才需要調(diào)整,長期股權(quán)投資——損益調(diào)整(調(diào)整后的凈利潤×股權(quán)比例):長期股權(quán)投資——損益調(diào)整(長期股權(quán)投資賬面價(jià)值最多減值為0)

07:18

07:18

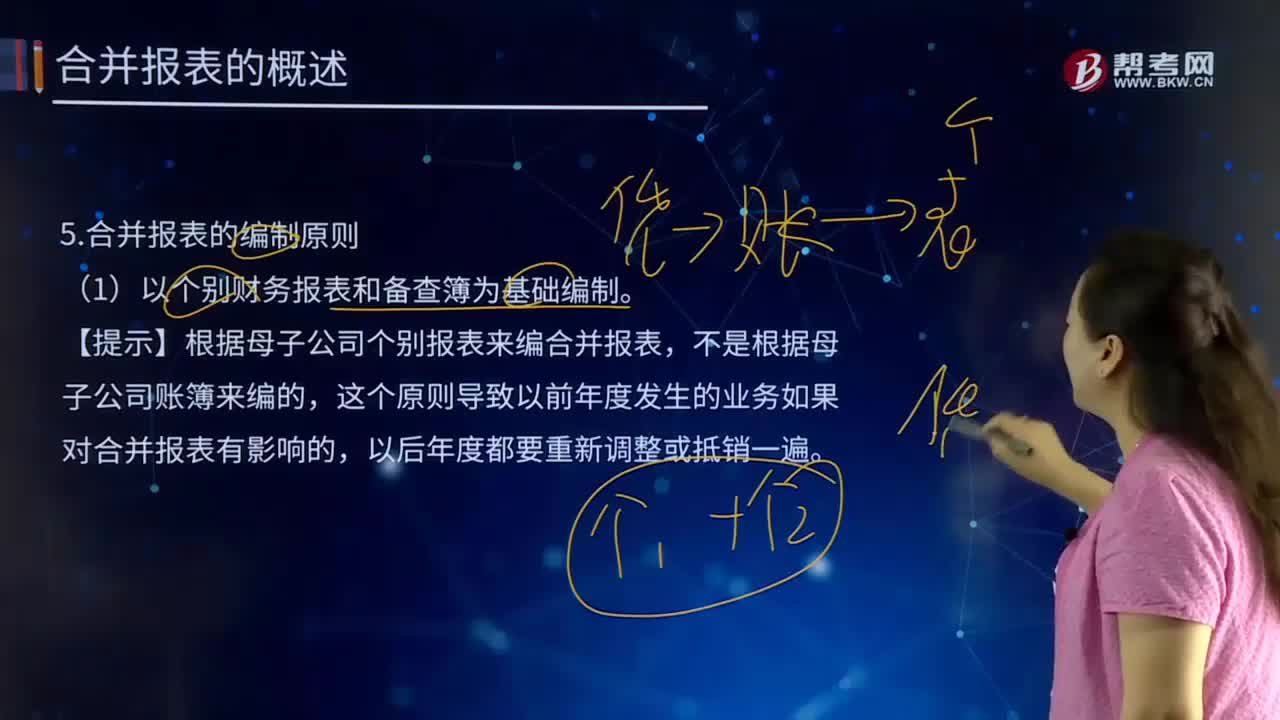

合并報(bào)表的編制原則有哪些?:合并報(bào)表的編制原則有哪些?是指由母公司編制的包括所有控股子公司會(huì)計(jì)報(bào)表的有關(guān)數(shù)據(jù)的報(bào)表。該報(bào)表可向報(bào)表使用者提供公司集團(tuán)的財(cái)務(wù)狀況和經(jīng)營成果。(1)以個(gè)別財(cái)務(wù)報(bào)表和備查簿為基礎(chǔ)編制。【提示】根據(jù)母子公司個(gè)別報(bào)表來編合并報(bào)表,這個(gè)原則導(dǎo)致以前年度發(fā)生的業(yè)務(wù)如果對(duì)合并報(bào)表有影響的,編制合并報(bào)表時(shí),應(yīng)當(dāng)將母子公司組成的集團(tuán)整體視為一個(gè)大的會(huì)計(jì)主體(非法律主體),作為一個(gè)會(huì)計(jì)主體內(nèi)部業(yè)務(wù)處理。

08:50

08:50

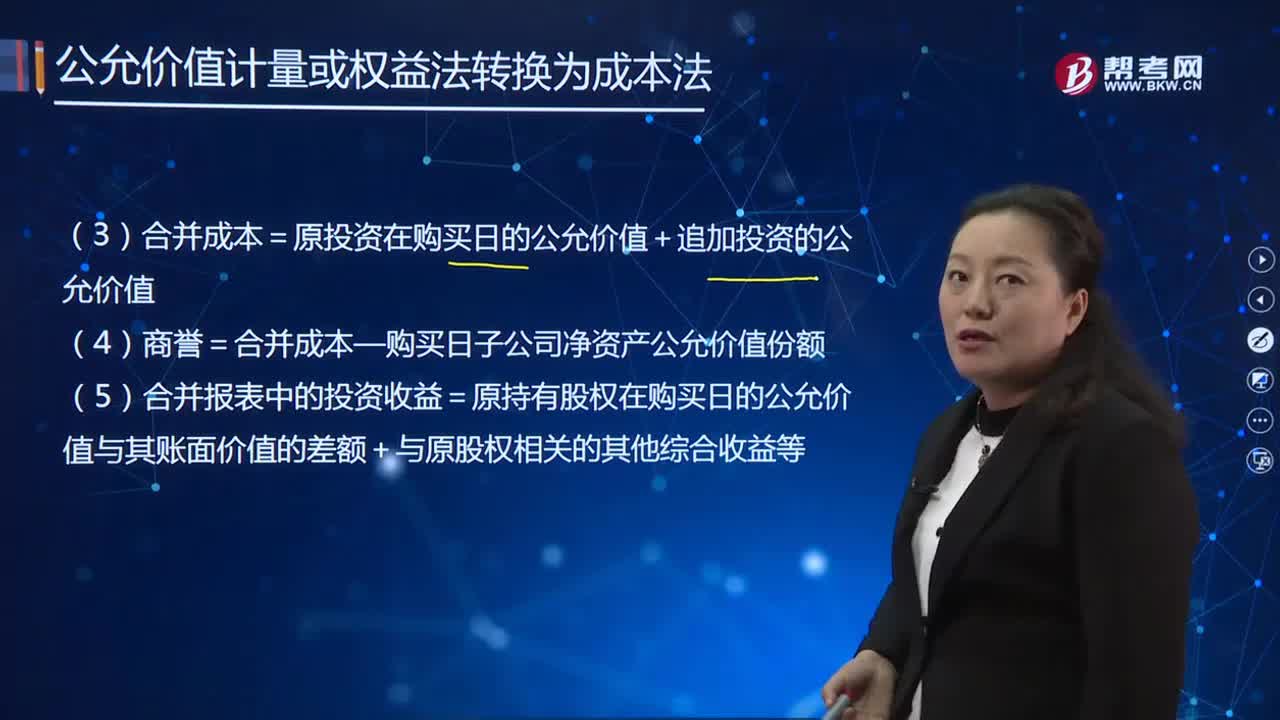

如何調(diào)整原長期股權(quán)投資的賬面價(jià)值?:調(diào)整原長期股權(quán)投資賬面價(jià)值:(1)原長期股權(quán)投資=購買日原股權(quán)的公允價(jià)值;(2)原持有的股權(quán)公允價(jià)值與賬面價(jià)值之間的差額計(jì)入當(dāng)期投資收益。被購買方的原股權(quán)涉及的其他綜合收益和其他資本公積應(yīng)當(dāng)轉(zhuǎn)為購買日所屬當(dāng)期投資收益:長期股權(quán)投資——其他綜合收益,(4)商譽(yù)=合并成本—購買日子公司凈資產(chǎn)公允價(jià)值份額。

05:27

05:27

如何對(duì)公允價(jià)值計(jì)量或權(quán)益法核算轉(zhuǎn)成本法30%—80%(同一控制)的合并報(bào)表進(jìn)行會(huì)計(jì)處理?:如何對(duì)公允價(jià)值計(jì)量或權(quán)益法核算轉(zhuǎn)成本法30%—80%(同一控制)的合并報(bào)表進(jìn)行會(huì)計(jì)處理?合并日前原股權(quán)采用權(quán)益法核算確認(rèn)的損益、其他綜合收益、其他權(quán)益變動(dòng)的部分,并轉(zhuǎn)入資本公積(股本溢價(jià))。資本公積——股本溢價(jià),當(dāng)日乙公司可辨認(rèn)凈資產(chǎn)公允價(jià)值(等于賬面價(jià)值)為14 000萬元,當(dāng)年乙公司因其他權(quán)益工具投資產(chǎn)生的公允價(jià)值上升1 000萬元。

00:25

00:25

怎么理解企業(yè)配股不改變老股東對(duì)公司的控制權(quán)不改變老股東的各種權(quán)利?:怎么理解企業(yè)配股不改變老股東對(duì)公司的控制權(quán)不改變老股東的各種權(quán)利?這個(gè)是所有股東均配股的情況下,配股是針對(duì)原有股東而言的,所有股東都進(jìn)行配股,則每位股東所有權(quán)所占的比重還是不變的,所以不改變控制權(quán)和各種權(quán)利。

00:38

00:38

長期股權(quán)投資的其他綜合收益轉(zhuǎn)入留存收益還是投資收益?:長期股權(quán)投資的其他綜合收益轉(zhuǎn)入留存收益還是投資收益?投資方的其他綜合收益是計(jì)入投資收益還是計(jì)入留存收益,要根據(jù)被投資方的其他綜合收益的最終去向而定。其他綜合收益有可能轉(zhuǎn)入留存收益,即被投資方的其他綜合收益如果最終只能轉(zhuǎn)入留存收益(例如被投資方的其他綜合收益是因?yàn)樵O(shè)定受益計(jì)劃產(chǎn)生的)金額。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日