-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

03:27

03:27

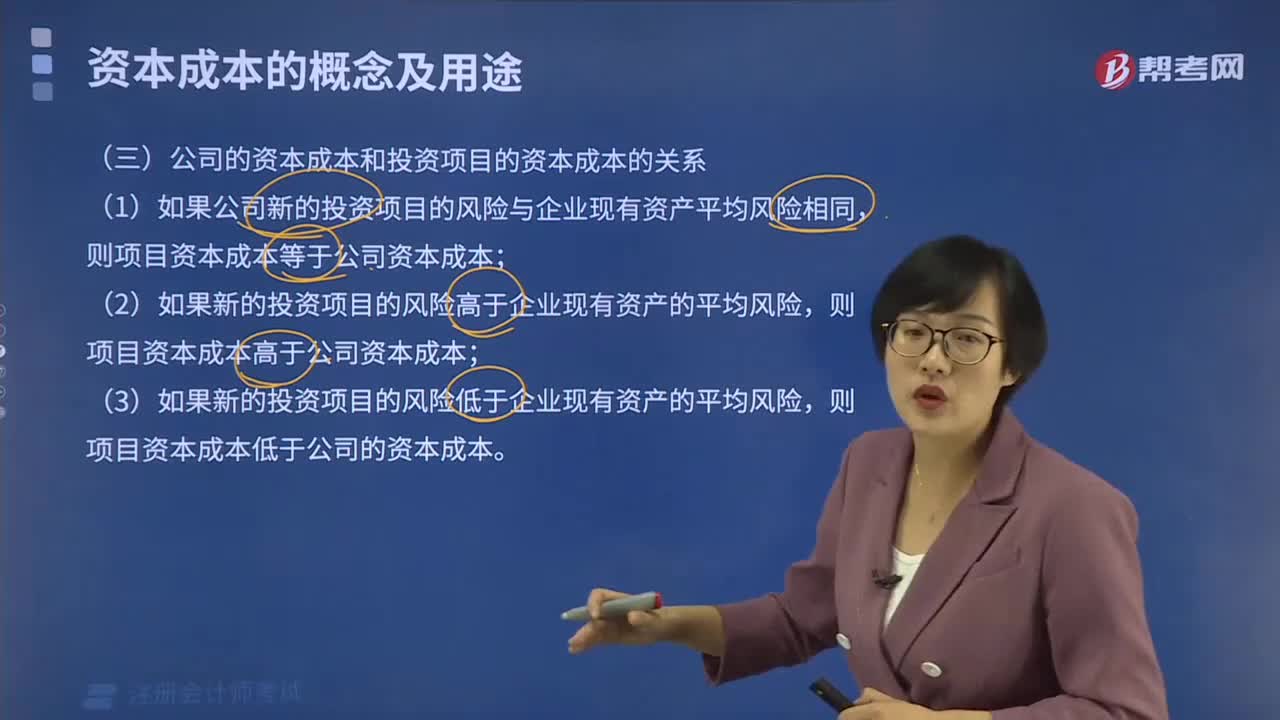

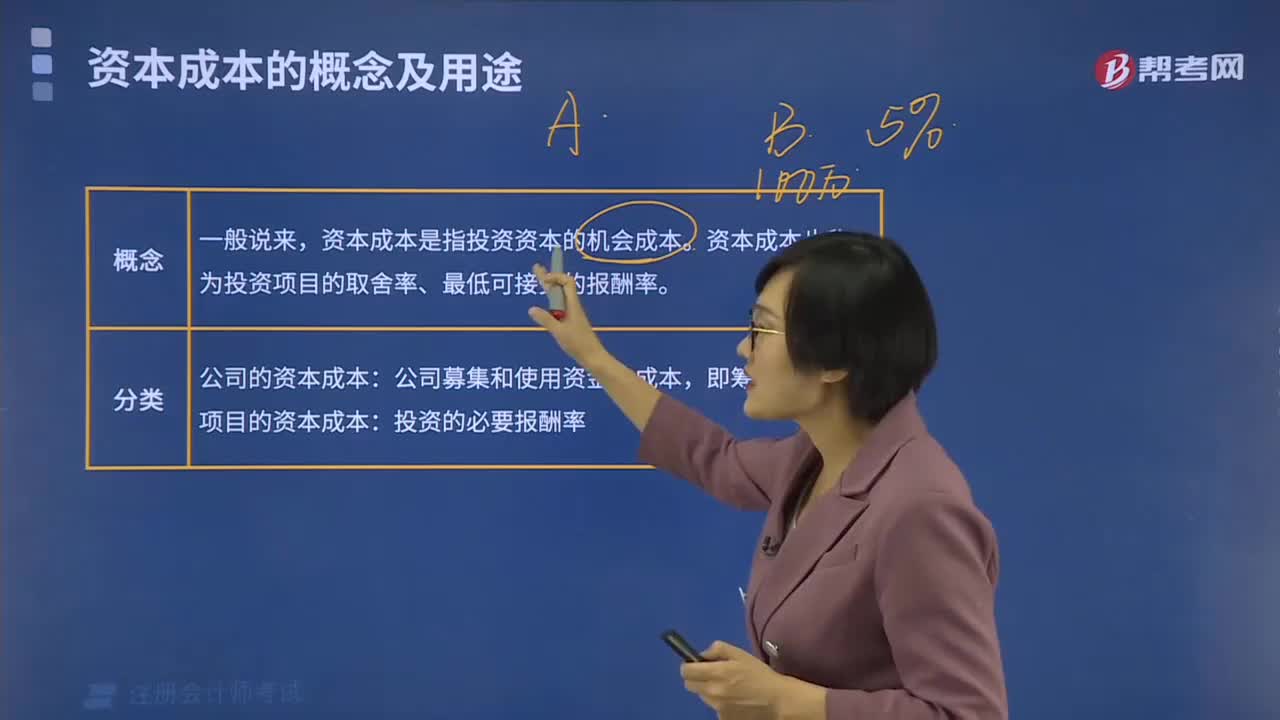

公司的資本成本和投資項(xiàng)目的資本成本有什么關(guān)系?:公司的資本成本和投資項(xiàng)目的資本成本有什么關(guān)系?

06:45

06:45

公司的資本成本和投資項(xiàng)目的資本成本分別指的是什么?:公司的資本成本和投資項(xiàng)目的資本成本分別指的是什么?

00:19

00:19

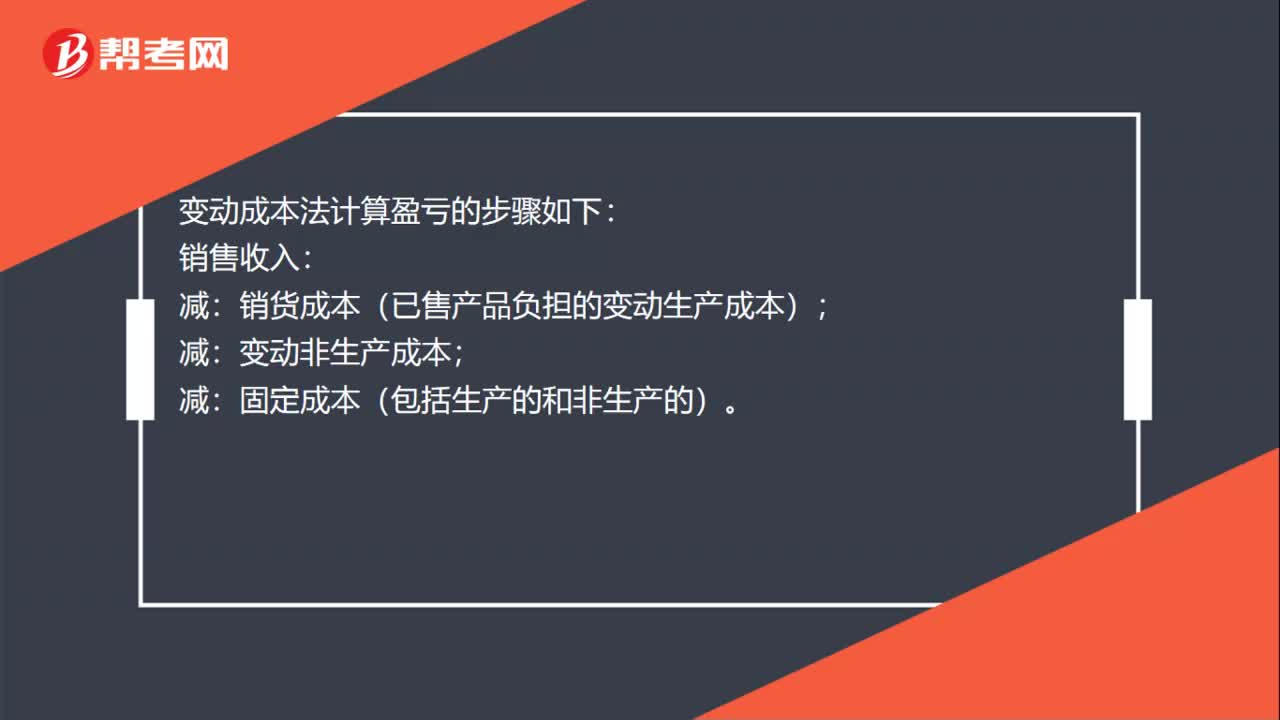

變動(dòng)成本法計(jì)算公式是什么?:變動(dòng)成本法計(jì)算公式是什么?變動(dòng)成本法計(jì)算盈虧的步驟如下:銷售收入:銷貨成本(已售產(chǎn)品負(fù)擔(dān)的變動(dòng)生產(chǎn)成本);變動(dòng)非生產(chǎn)成本;減:固定成本(包括生產(chǎn)的和非生產(chǎn)的)。

00:39

00:39

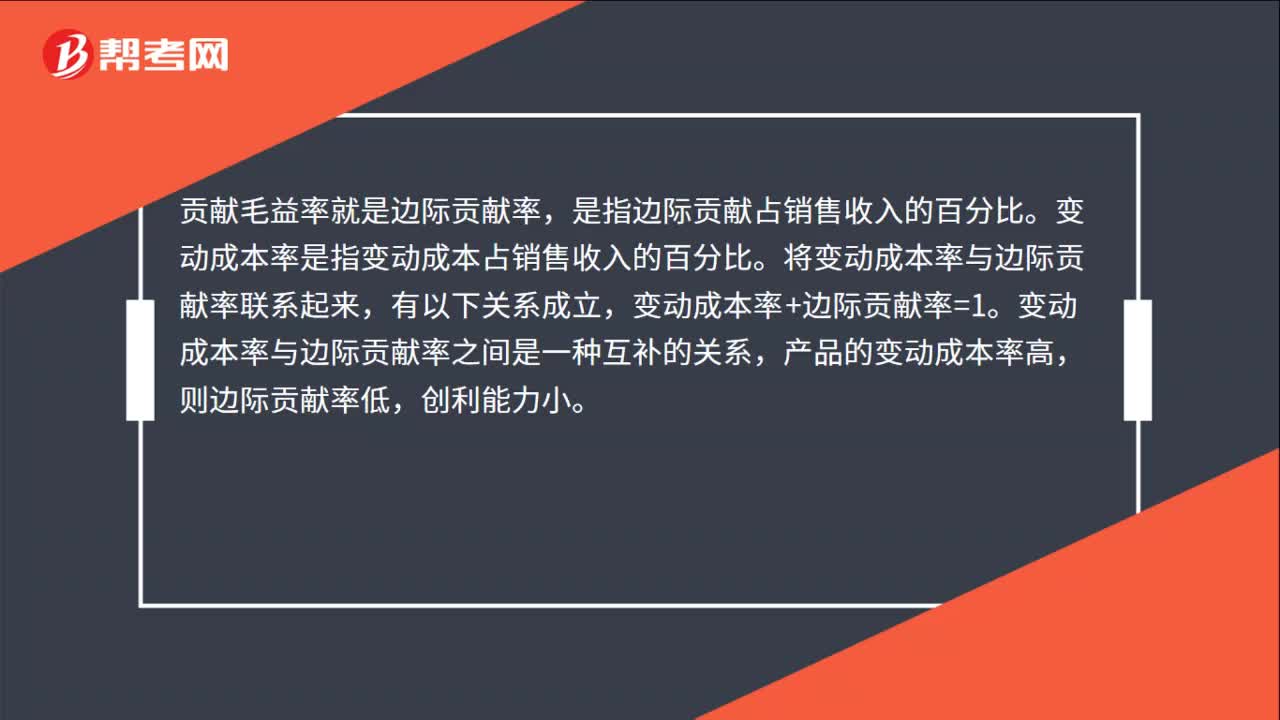

貢獻(xiàn)毛益率與變動(dòng)成本率的關(guān)系是什么?:貢獻(xiàn)毛益率與變動(dòng)成本率的關(guān)系是什么?貢獻(xiàn)毛益率就是邊際貢獻(xiàn)率,是指邊際貢獻(xiàn)占銷售收入的百分比。變動(dòng)成本率是指變動(dòng)成本占銷售收入的百分比。將變動(dòng)成本率與邊際貢獻(xiàn)率聯(lián)系起來,有以下關(guān)系成立,變動(dòng)成本率+邊際貢獻(xiàn)率=1。變動(dòng)成本率與邊際貢獻(xiàn)率之間是一種互補(bǔ)的關(guān)系,產(chǎn)品的變動(dòng)成本率高,則邊際貢獻(xiàn)率低,創(chuàng)利能力小。

00:20

00:20

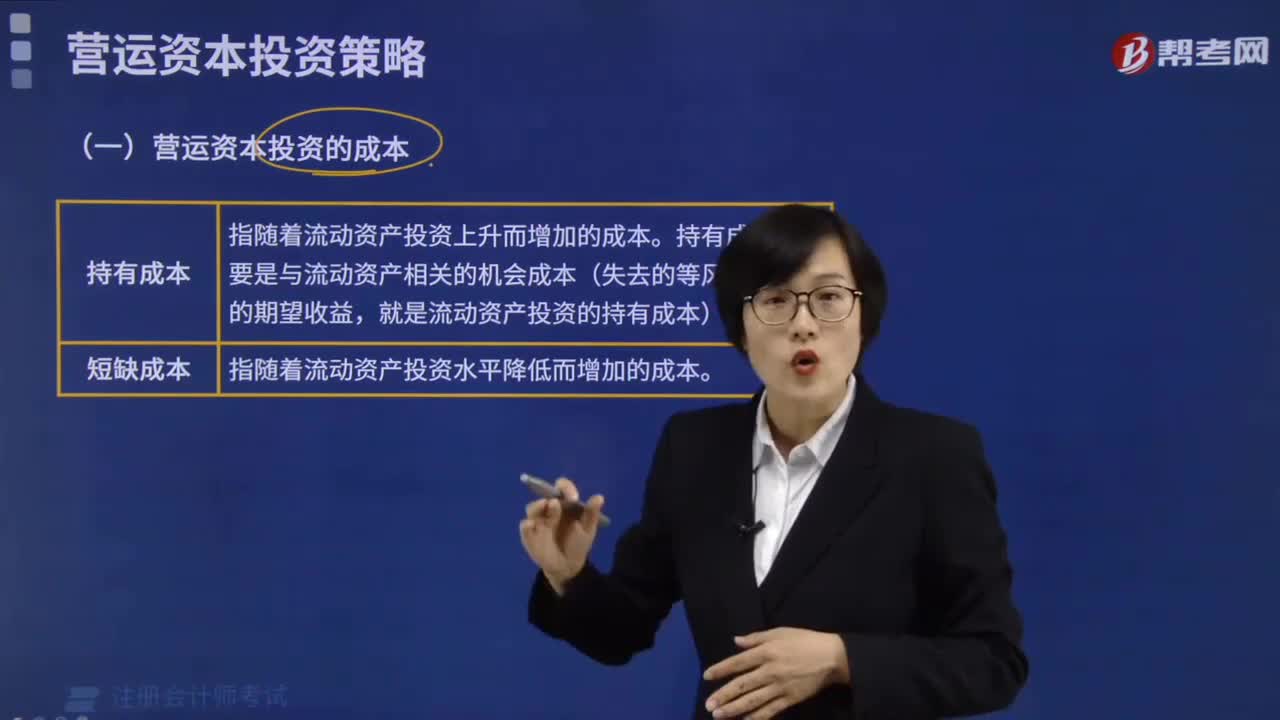

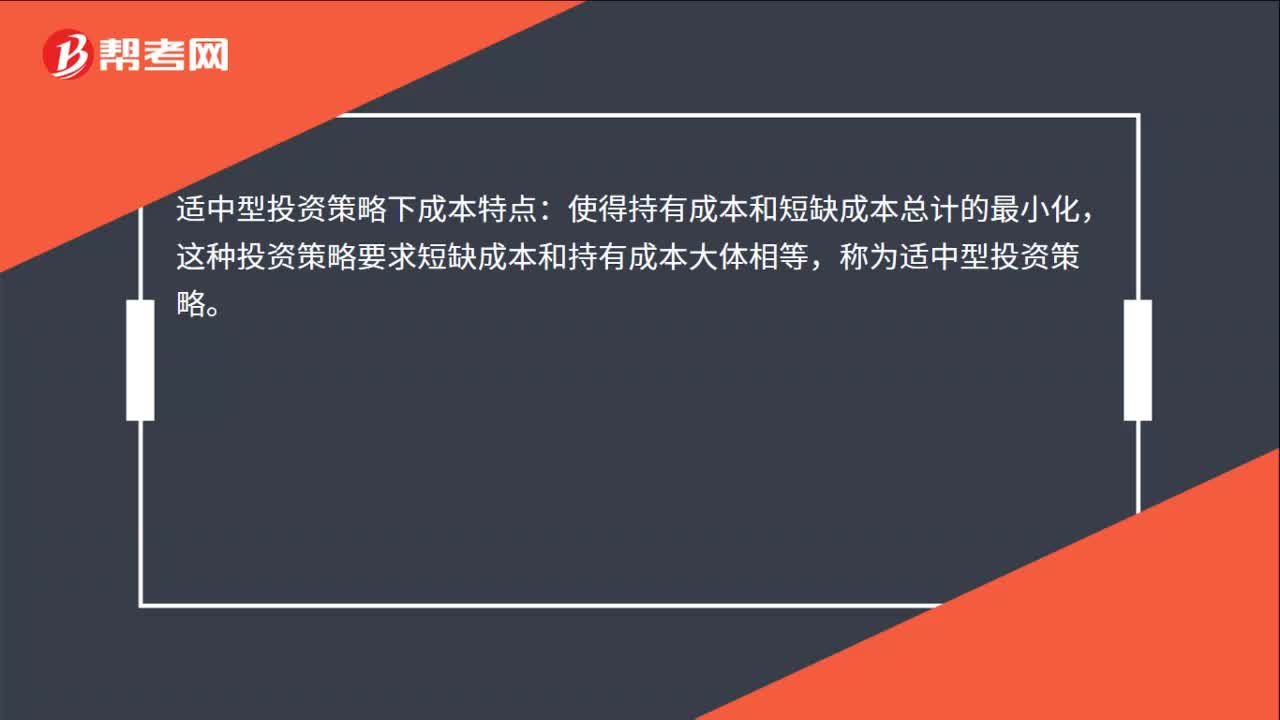

適中型投資策略下的成本特點(diǎn)是什么?:適中型投資策略下成本特點(diǎn):使得持有成本和短缺成本總計(jì)的最小化,這種投資策略要求短缺成本和持有成本大體相等,稱為適中型投資策略。

01:18

01:18

加權(quán)資本成本的計(jì)算公式是什么?:加權(quán)資本成本的計(jì)算公式是什么?WACC=(EV)×Re+(DV)×Rd×(1-Tc),加權(quán)平均資本成本=(公司股本的市場(chǎng)價(jià)值股本占融資總額的百分比)×債務(wù)成本+(公司債務(wù)的市場(chǎng)價(jià)值債務(wù)占融資總額的百分比)×債務(wù)成本×(1-企業(yè)稅率)。WACC=加權(quán)平均資本成本,Re=股本成本,Rd=債務(wù)成本,E=公司股本的市場(chǎng)價(jià)值,D=公司債務(wù)的市場(chǎng)價(jià)值,EV=股本占融資總額的百分比。

00:36

00:36

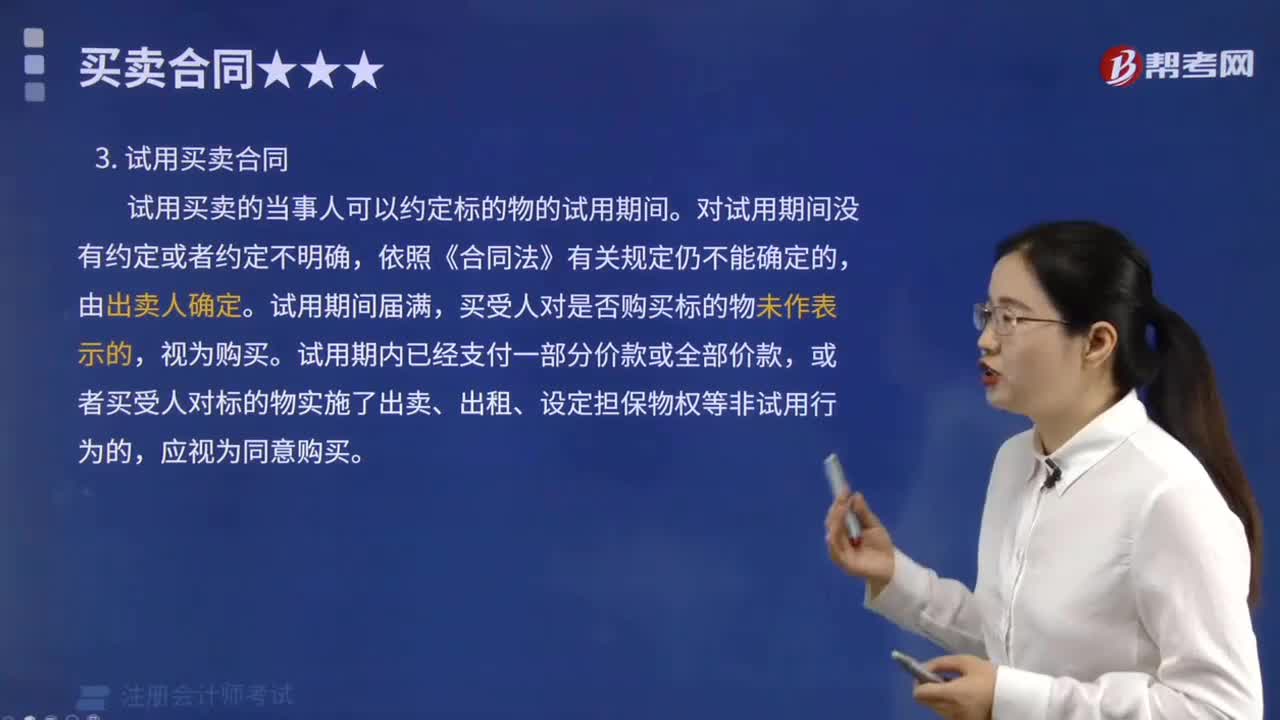

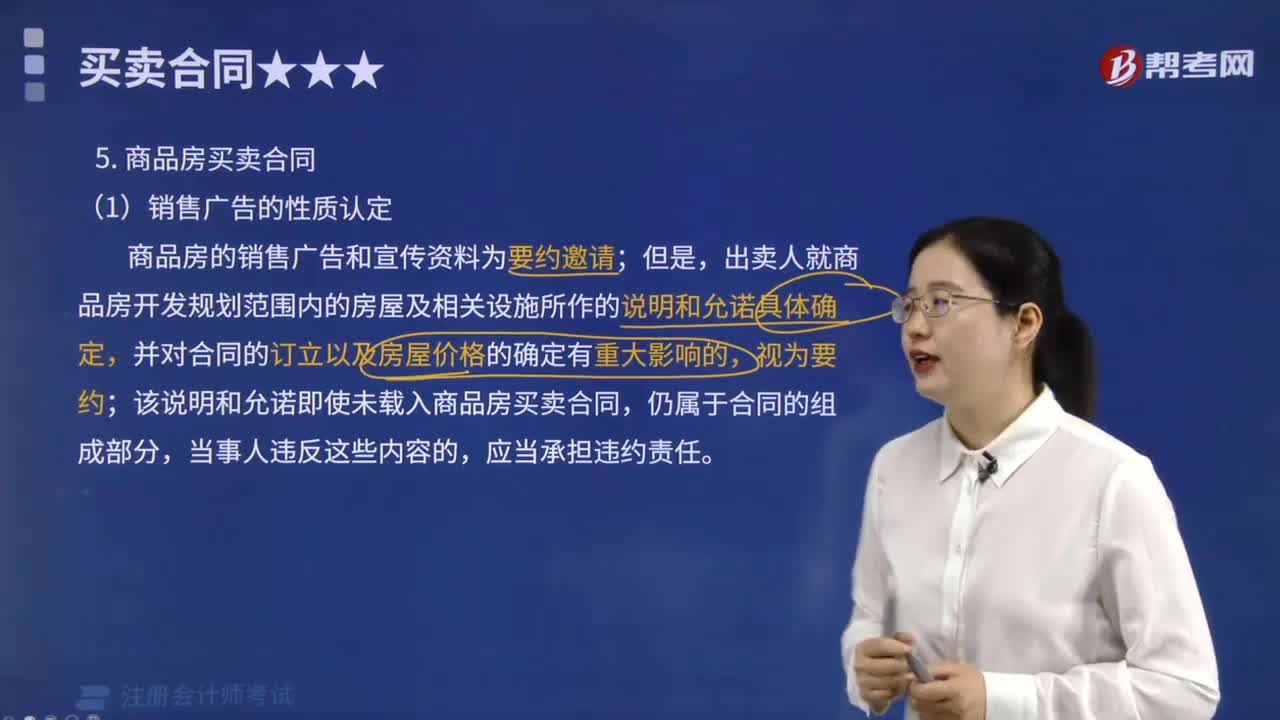

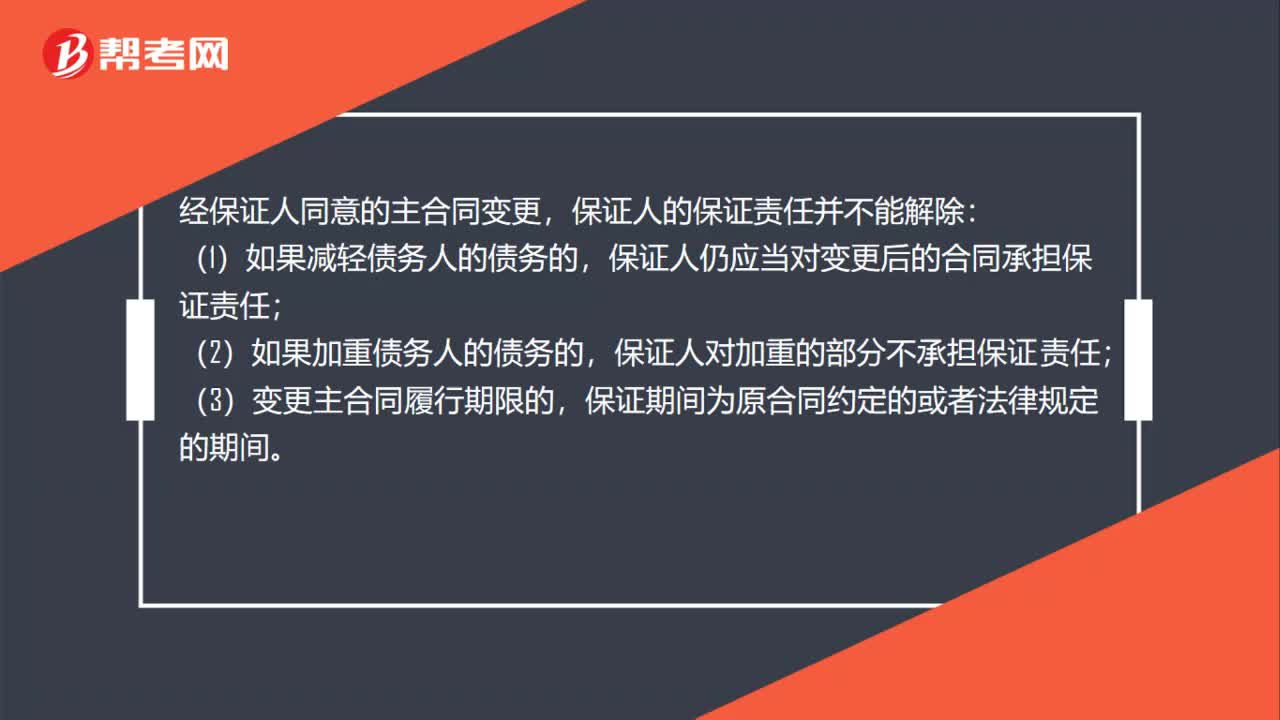

主合同變更保證責(zé)任能解除嗎?:主合同變更保證責(zé)任能解除嗎?經(jīng)保證人同意的主合同變更,保證人的保證責(zé)任并不能解除:(1)如果減輕債務(wù)人的債務(wù)的,保證人仍應(yīng)當(dāng)對(duì)變更后的合同承擔(dān)保證責(zé)任;(2)如果加重債務(wù)人的債務(wù)的,保證人對(duì)加重的部分不承擔(dān)保證責(zé)任;(3)變更主合同履行期限的,保證期間為原合同約定的或者法律規(guī)定的期間。

00:43

00:43

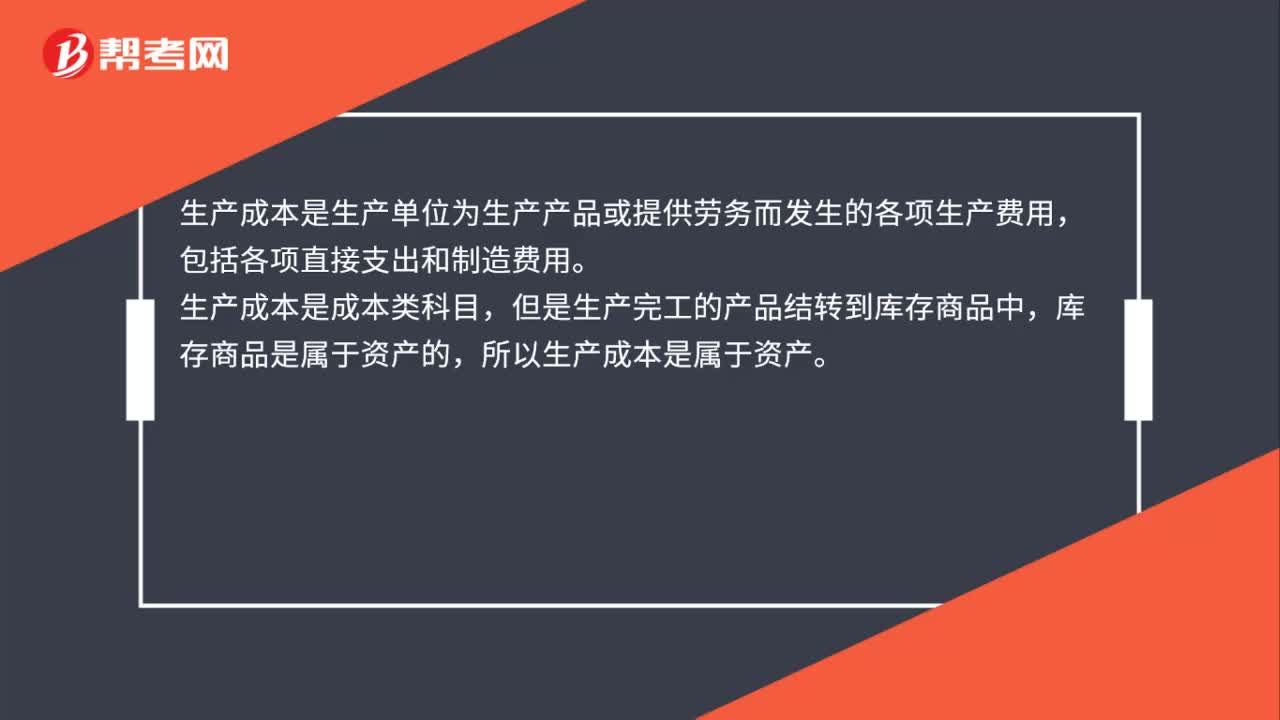

生產(chǎn)成本為什么屬于資產(chǎn)?:生產(chǎn)成本為什么屬于資產(chǎn)?生產(chǎn)成本是生產(chǎn)單位為生產(chǎn)產(chǎn)品或提供勞務(wù)而發(fā)生的各項(xiàng)生產(chǎn)費(fèi)用,包括各項(xiàng)直接支出和制造費(fèi)用。生產(chǎn)成本是成本類科目,但是生產(chǎn)完工的產(chǎn)品結(jié)轉(zhuǎn)到庫存商品中,庫存商品是屬于資產(chǎn)的,所以生產(chǎn)成本是屬于資產(chǎn)。

01:45

01:45

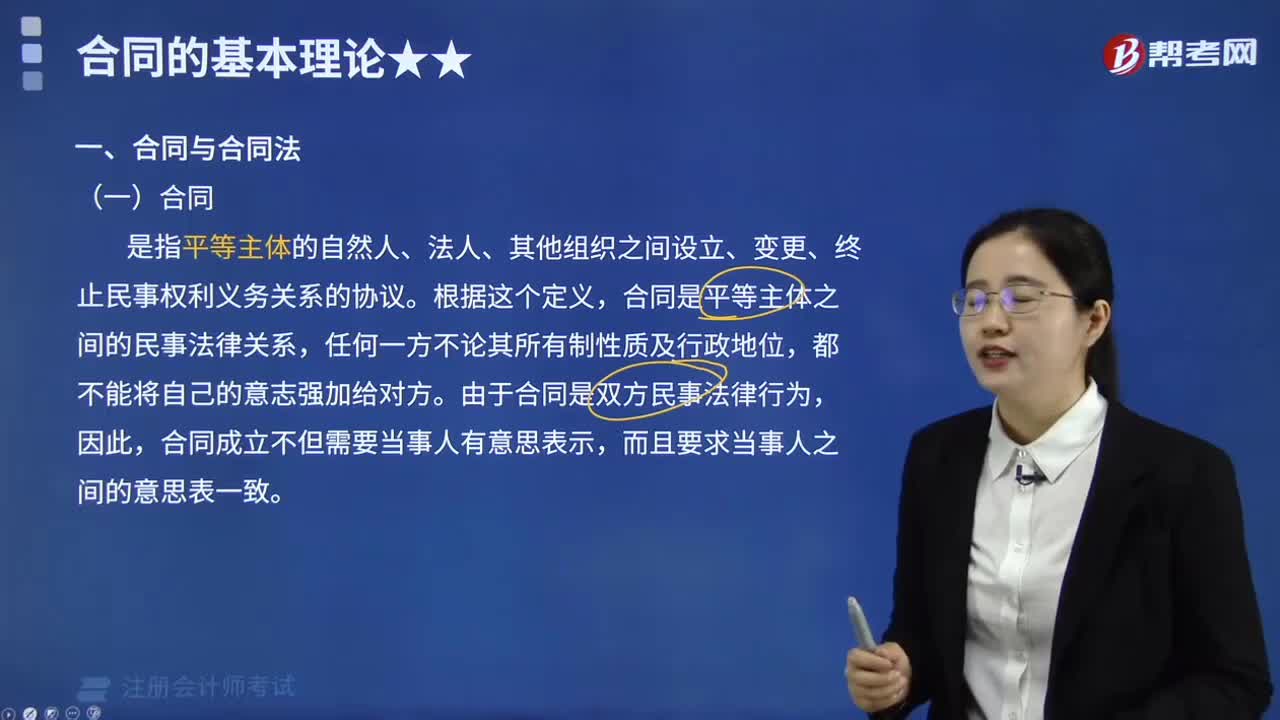

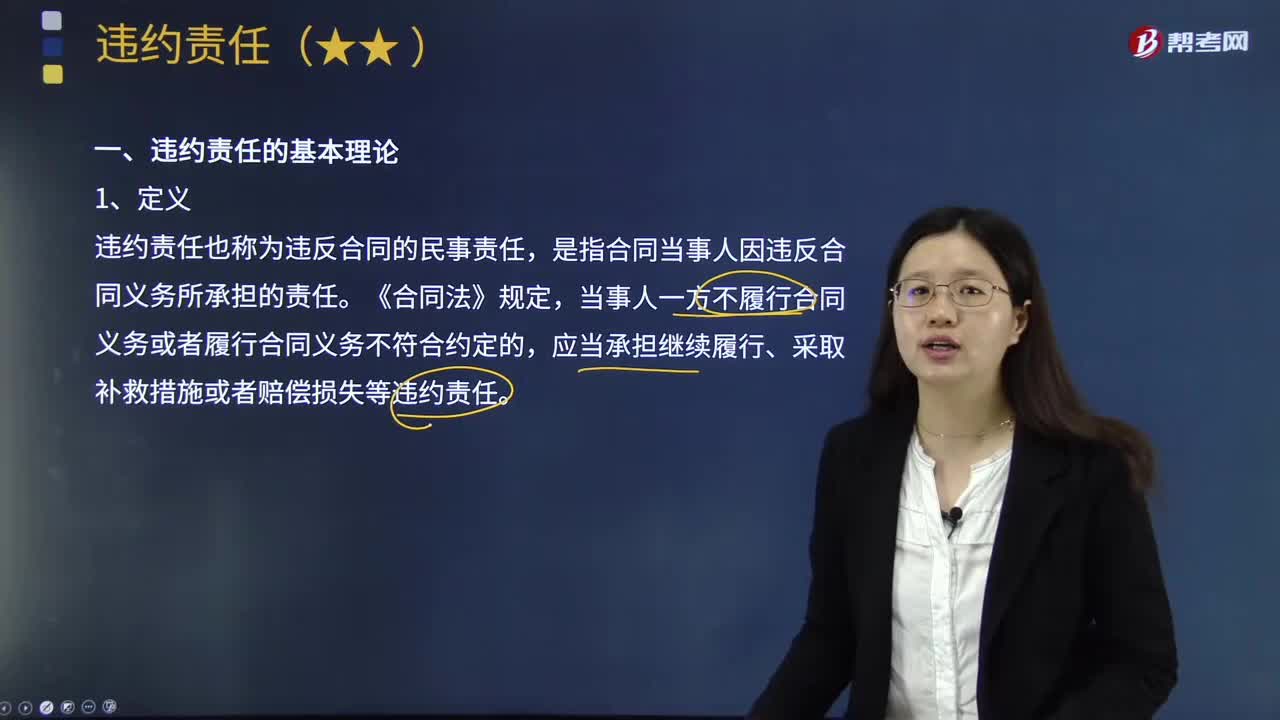

什么是合同違約責(zé)任的基本理論?:什么是合同違約責(zé)任的基本理論?是指當(dāng)事人不履行合同義務(wù)或者履行合同義務(wù)不符合合同約定而依法應(yīng)當(dāng)承擔(dān)的民事責(zé)任。違約責(zé)任也稱為違反合同的民事責(zé)任。是指合同當(dāng)事人因違反合同義務(wù)所承擔(dān)的責(zé)任,當(dāng)事人一方不履行合同義務(wù)或者履行合同義務(wù)不符合約定的。應(yīng)當(dāng)承擔(dān)繼續(xù)履行、采取補(bǔ)救措施或者賠償損失等違約責(zé)任。(1)違約責(zé)任以合同的有效存在為前提,(2)違約責(zé)任是合同當(dāng)事人不履行合同義務(wù)所產(chǎn)生的責(zé)任。

07:16

07:16

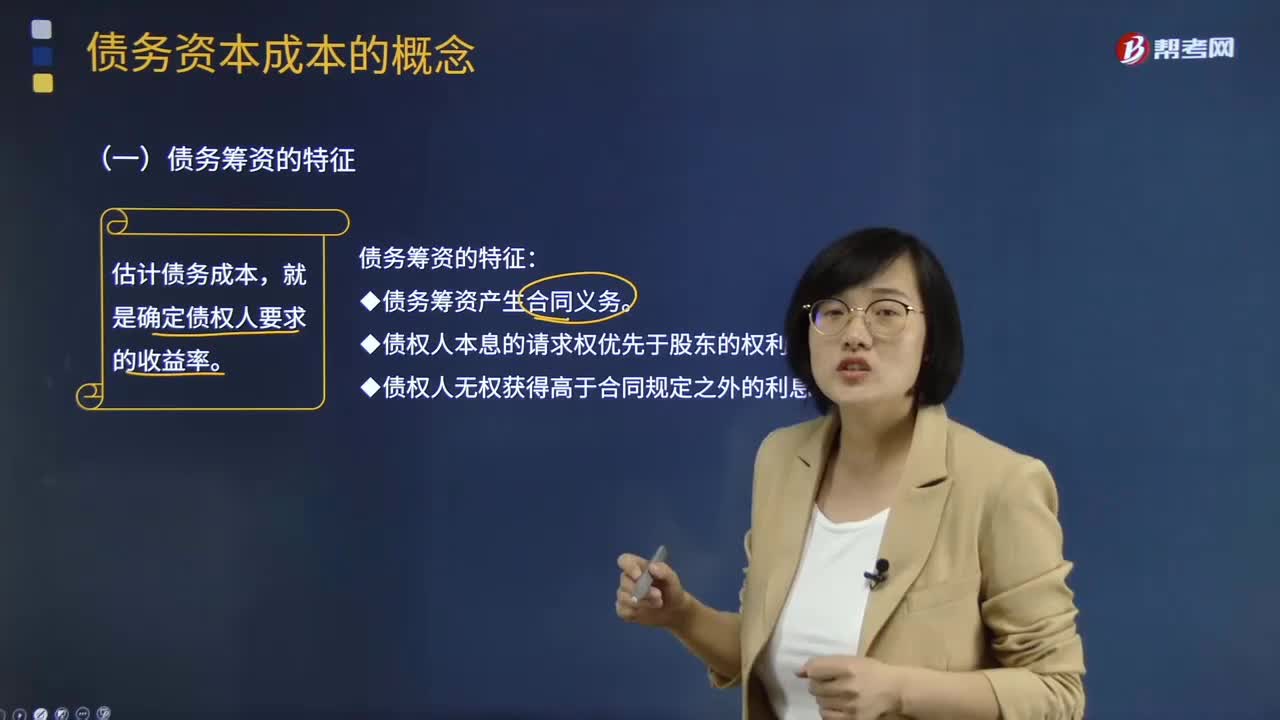

債務(wù)資本成本的具體內(nèi)容是什么?:債務(wù)資本成本的具體內(nèi)容是什么?債務(wù)資本成本是指借款和發(fā)行債券的成本,包括借款或債券的利息和籌資費(fèi)用。債務(wù)資本成本是資本成本的一個(gè)重要內(nèi)容,債務(wù)資本成本是企業(yè)承擔(dān)負(fù)債所需的資金成本,20*5%*(1-所得稅稅率)就是債務(wù)資本成本。(二)債務(wù)資本成本的區(qū)分,需要估計(jì)的債務(wù)成本是()。A.現(xiàn)有債務(wù)的承諾收益B.未來債務(wù)的期望收益C.未來債務(wù)的承諾收益D.現(xiàn)有債務(wù)的期望收益

00:22

00:22

權(quán)益結(jié)構(gòu)、資本結(jié)構(gòu)有什么不同?:權(quán)益結(jié)構(gòu)、資本結(jié)構(gòu)有什么不同?資本結(jié)構(gòu)指的是,負(fù)債、股東權(quán)益、資產(chǎn)之間的比例關(guān)系。權(quán)益結(jié)構(gòu)指的是股東權(quán)益各項(xiàng)目,比如說股本,未分配利潤(rùn)等之間的比例關(guān)系。

00:49

00:49

成本法轉(zhuǎn)換為權(quán)益法為什么沖掉投資收益?:成本法轉(zhuǎn)換為權(quán)益法為什么沖掉投資收益?因?yàn)閭€(gè)別報(bào)表確認(rèn)的投資收益是以成本法的賬面價(jià)值為基礎(chǔ)計(jì)算的,但是在合并報(bào)表中,先要將長(zhǎng)期股權(quán)投資按權(quán)益法進(jìn)行調(diào)整,然后再去處置,這樣長(zhǎng)期股權(quán)投資就會(huì)因?yàn)榘礄?quán)益法調(diào)整增加,從而減少投資收益的金額,所以借方?jīng)_減投資收益。而且按權(quán)益法調(diào)整時(shí)會(huì)增加留存收益和其他綜合收益,所以分錄中貸方為盈余公積未分配利潤(rùn)和其他綜合收益。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日