下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

07:28

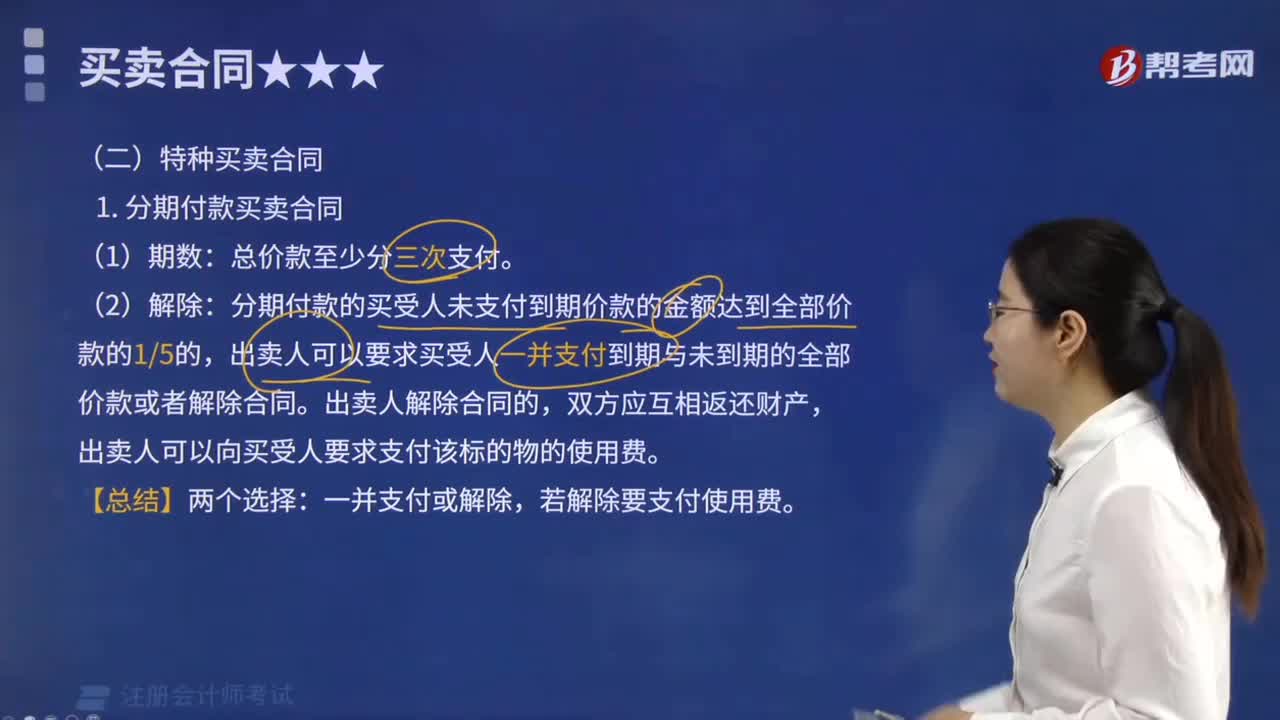

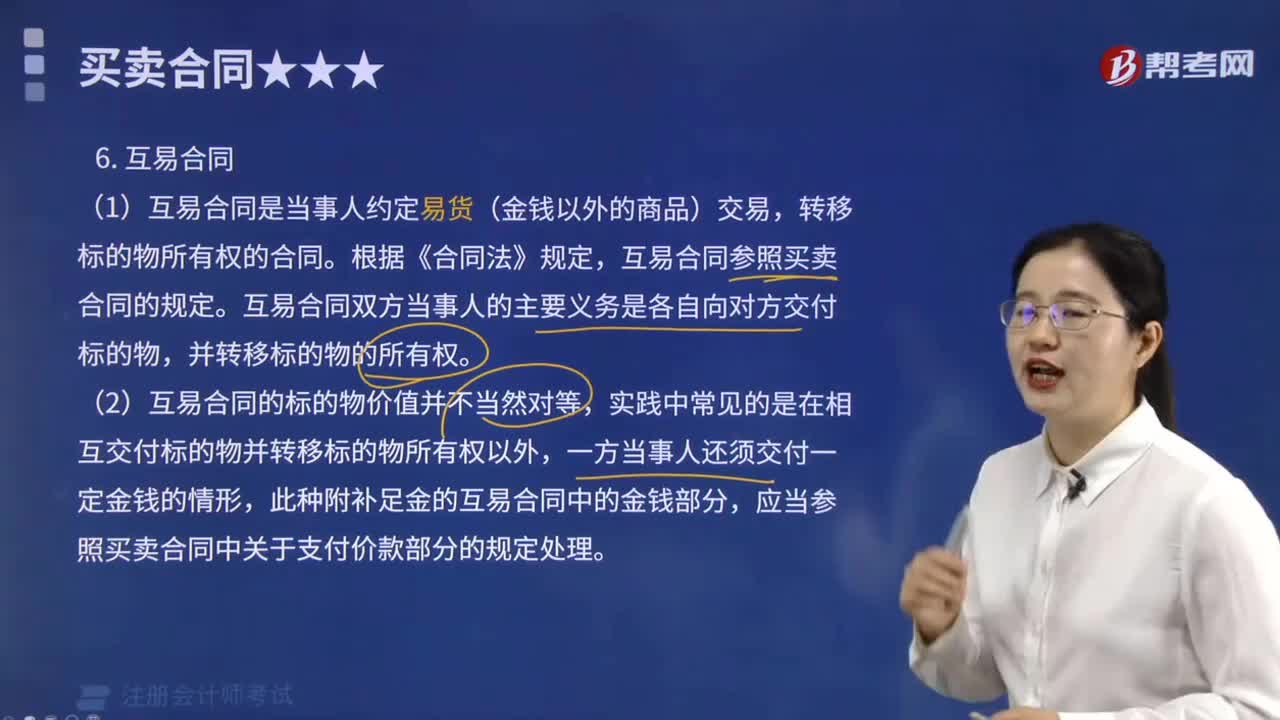

07:28互易合同的含義是什么?:互易合同的含義是什么?

05:01

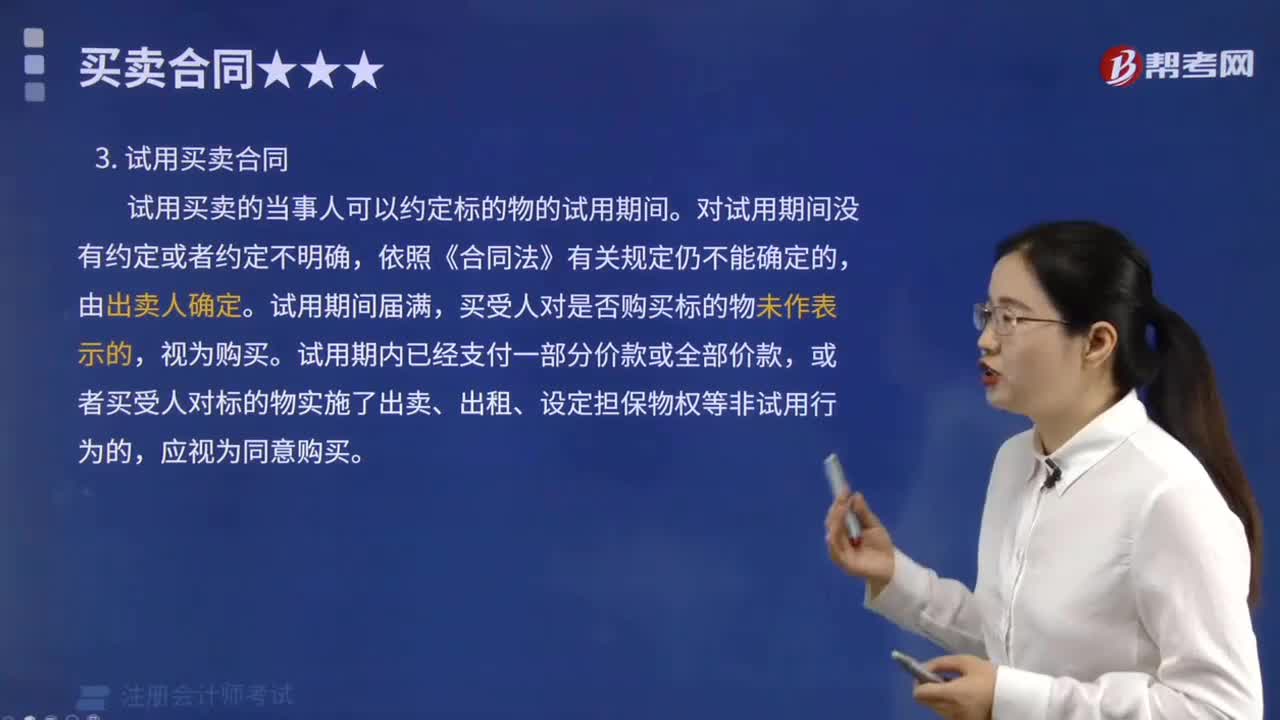

05:01看看什么是憑樣品買賣合同、試用買賣合同以及以招投標(biāo)方式訂立的買賣合同?:看看什么是憑樣品買賣合同、試用買賣合同以及以招投標(biāo)方式訂立的買賣合同?

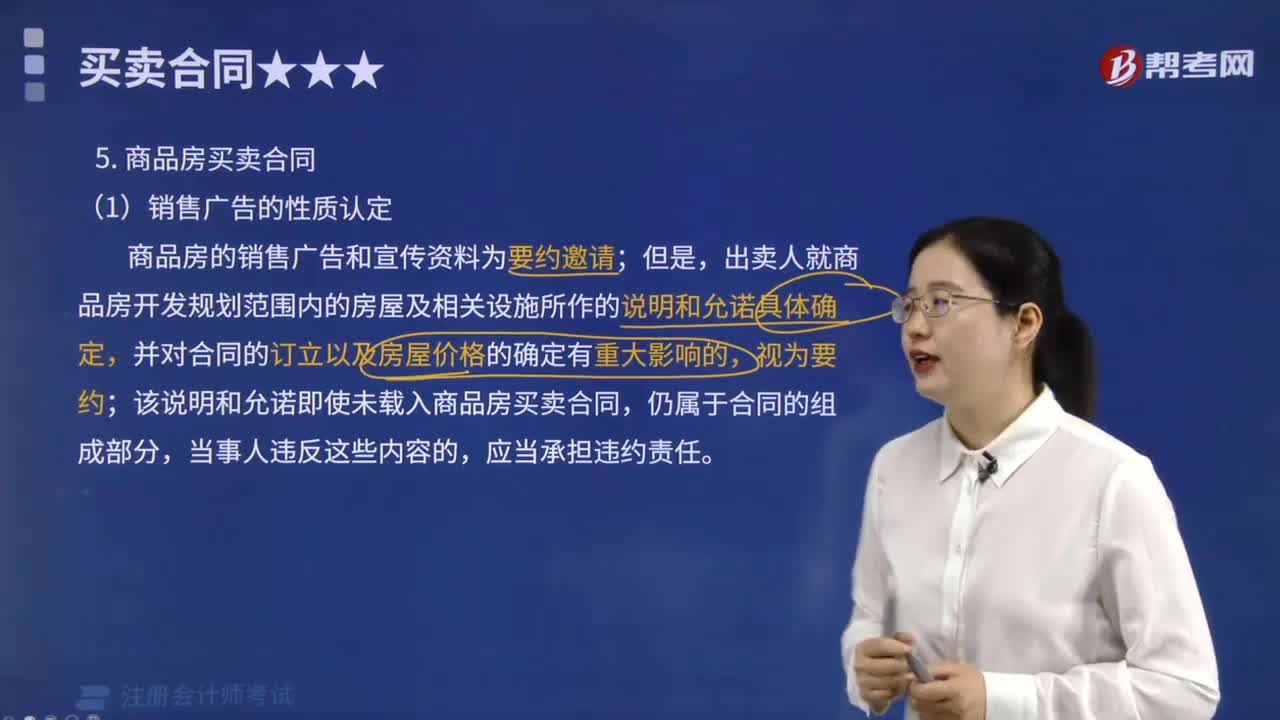

07:46

07:46商品房買賣合同是怎樣的?:商品房買賣合同是怎樣的?

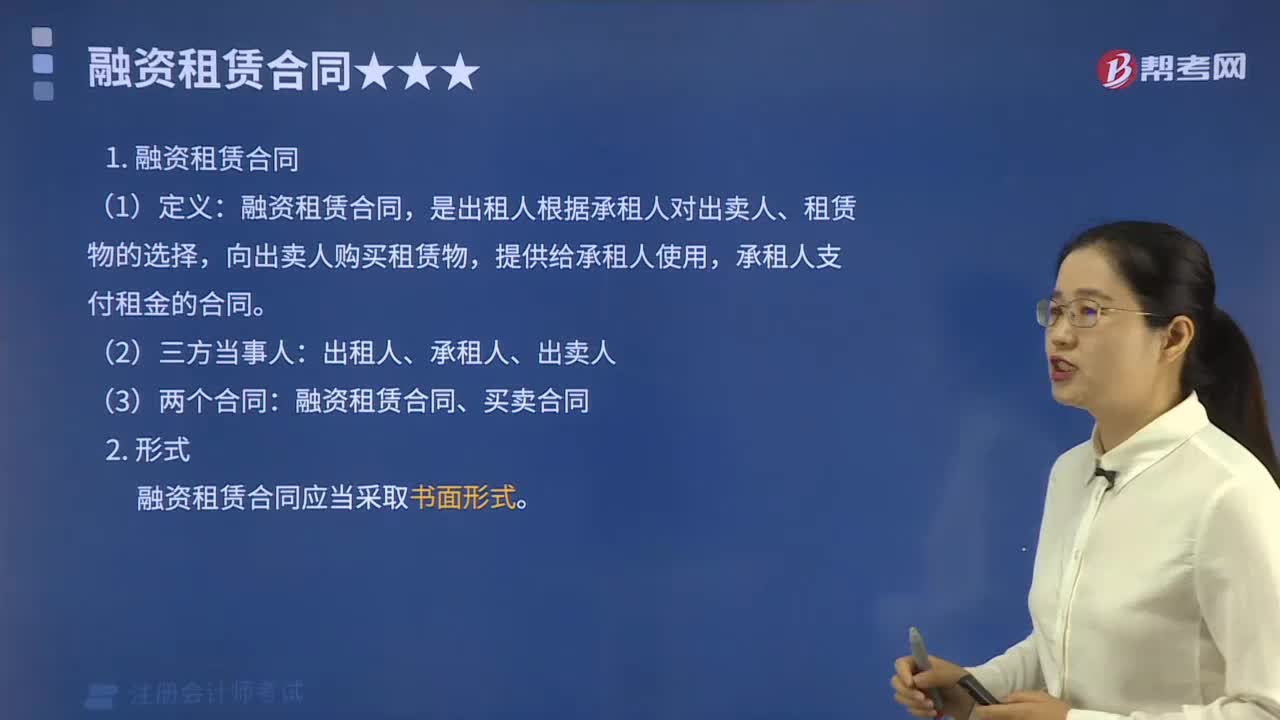

03:05

03:05融資租賃合同的含義?:融資租賃合同的含義?

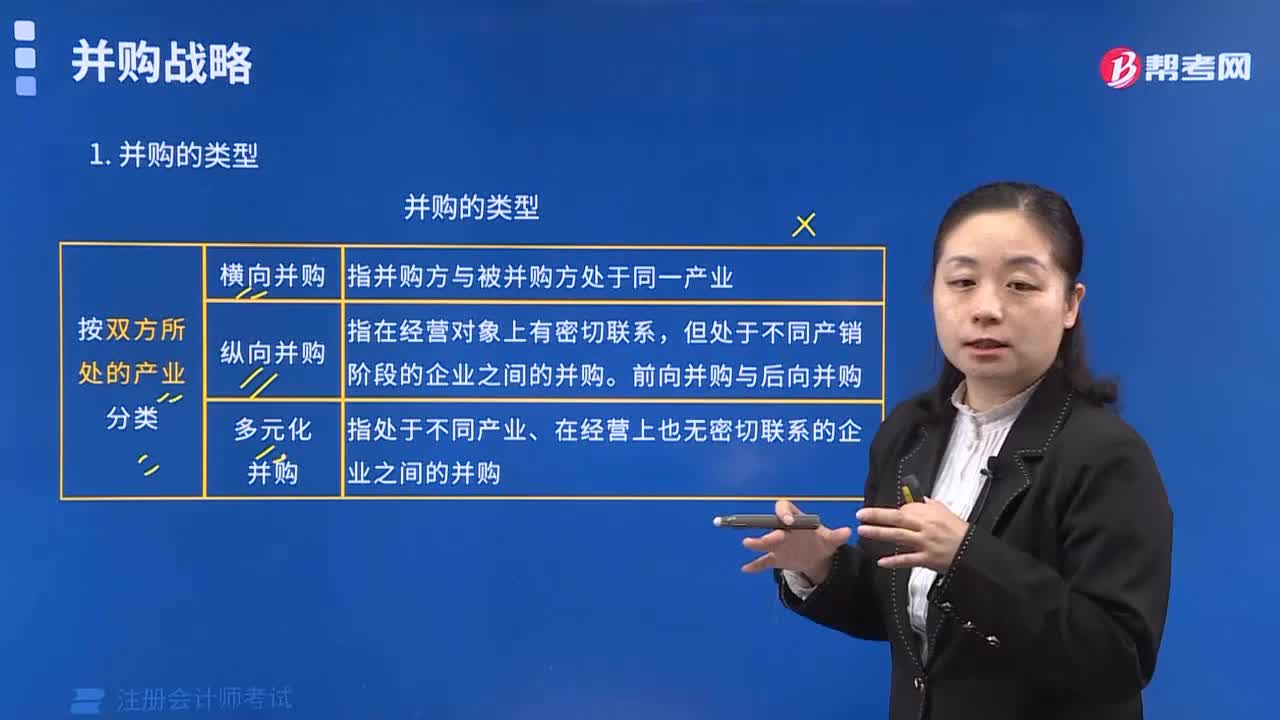

04:55

04:55并購的類型有哪些?:并購的類型有哪些?

00:45

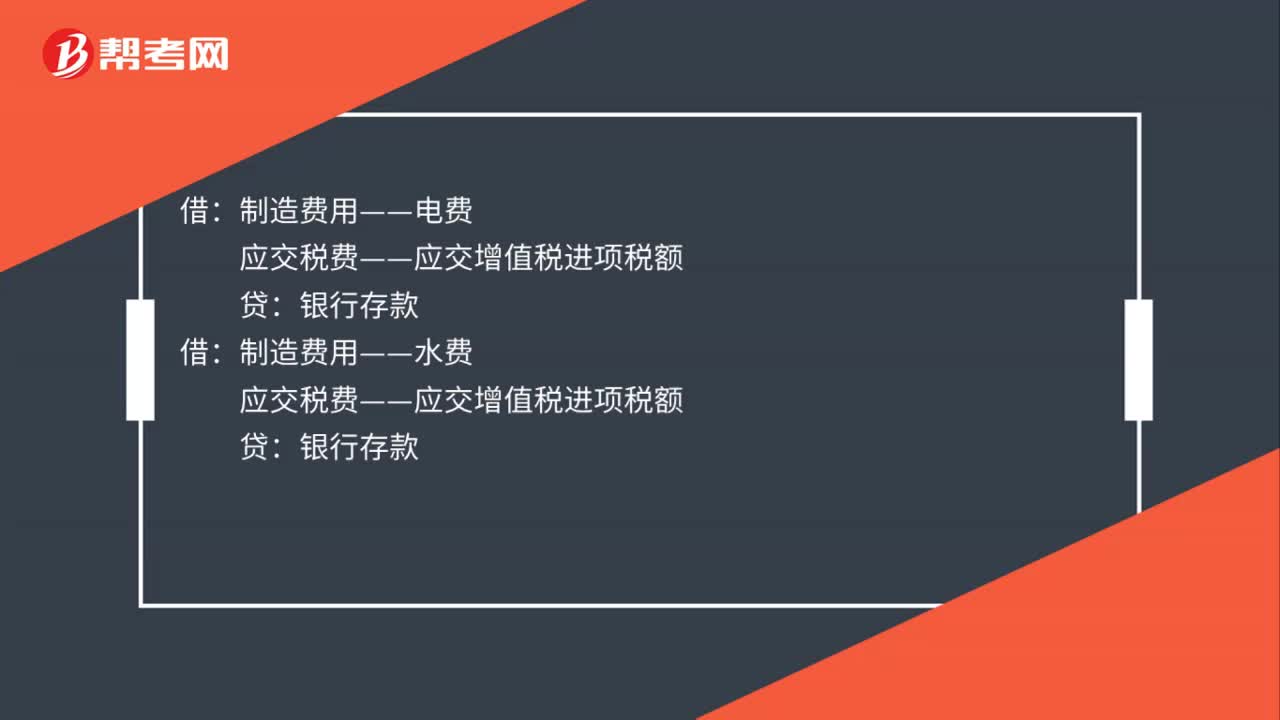

00:45支付并分配水費(fèi)的會計分錄是什么?:支付并分配水費(fèi)的會計分錄是什么?制造費(fèi)用——電費(fèi):應(yīng)交稅費(fèi)——應(yīng)交增值稅進(jìn)項稅額:銀行存款:制造費(fèi)用——水費(fèi)應(yīng)交稅費(fèi)——應(yīng)交增值稅進(jìn)項稅額銀行存款借管理費(fèi)用——水電費(fèi)銷售費(fèi)用——水電費(fèi)制造費(fèi)用——水電費(fèi)生產(chǎn)成本——水電費(fèi)貸庫存現(xiàn)金(銀行存款)

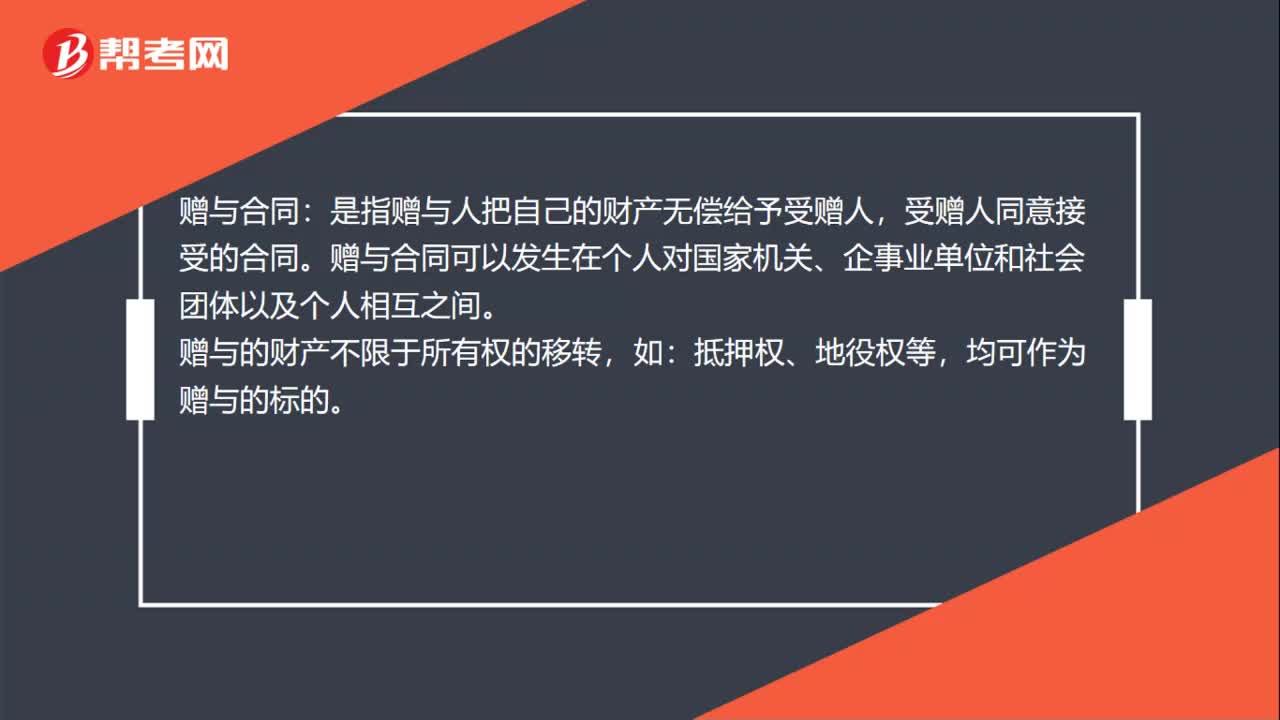

00:28

00:28贈與合同是什么?:贈與合同:是指贈與人把自己的財產(chǎn)無償給予受贈人,受贈人同意接受的合同。贈與合同可以發(fā)生在個人對國家機(jī)關(guān)、企事業(yè)單位和社會團(tuán)體以及個人相互之間。贈與的財產(chǎn)不限于所有權(quán)的移轉(zhuǎn),如:抵押權(quán)、地役權(quán)等,均可作為贈與的標(biāo)的。

02:01

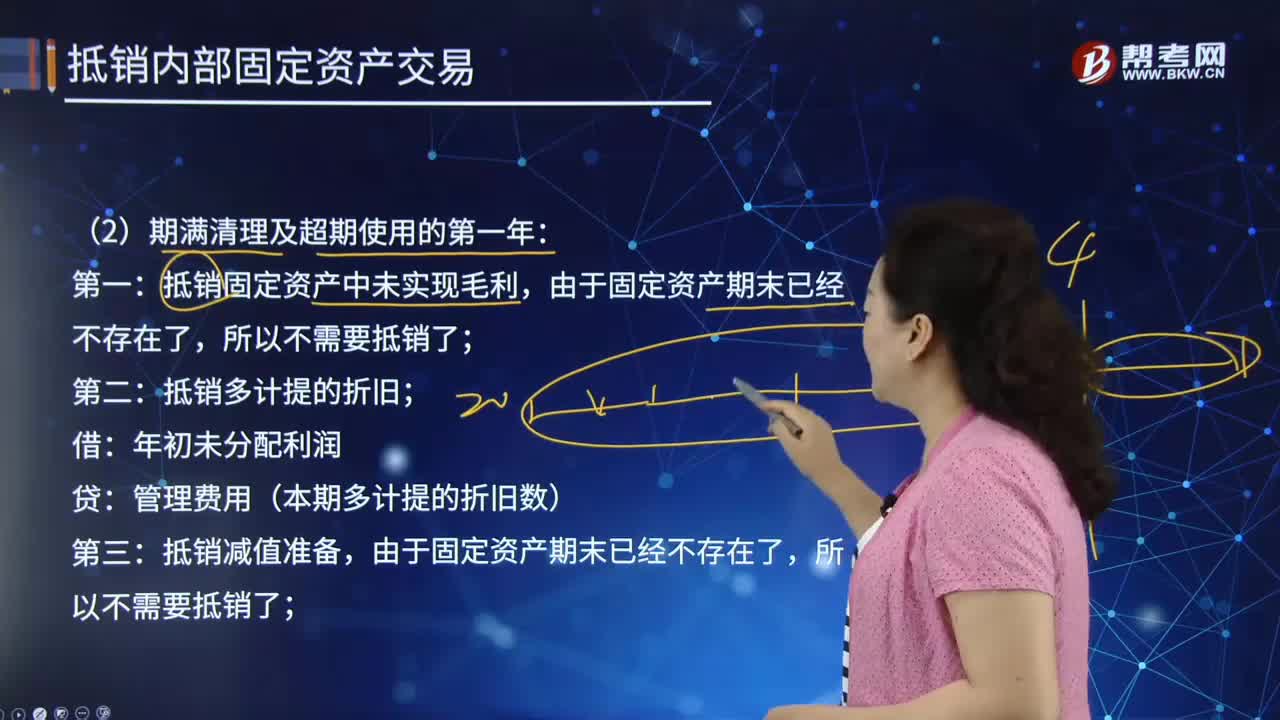

02:01合并財務(wù)報表中期滿清理及超期使用的第一年及超期使用的第二年及以后年度的主要內(nèi)容是什么?:合并財務(wù)報表中期滿清理及超期使用的第一年及超期使用的第二年及以后年度的主要內(nèi)容是什么?是指由母公司編制的包括所有控股子公司會計報表的有關(guān)數(shù)據(jù)的報表。抵銷固定資產(chǎn)中未實(shí)現(xiàn)毛利,抵銷多計提的折舊;管理費(fèi)用(本期多計提的折舊數(shù)),抵銷減值準(zhǔn)備;確認(rèn)遞延所得稅資產(chǎn);由于固定資產(chǎn)期末已經(jīng)不存在了:所以遞延所得稅資產(chǎn)為0:

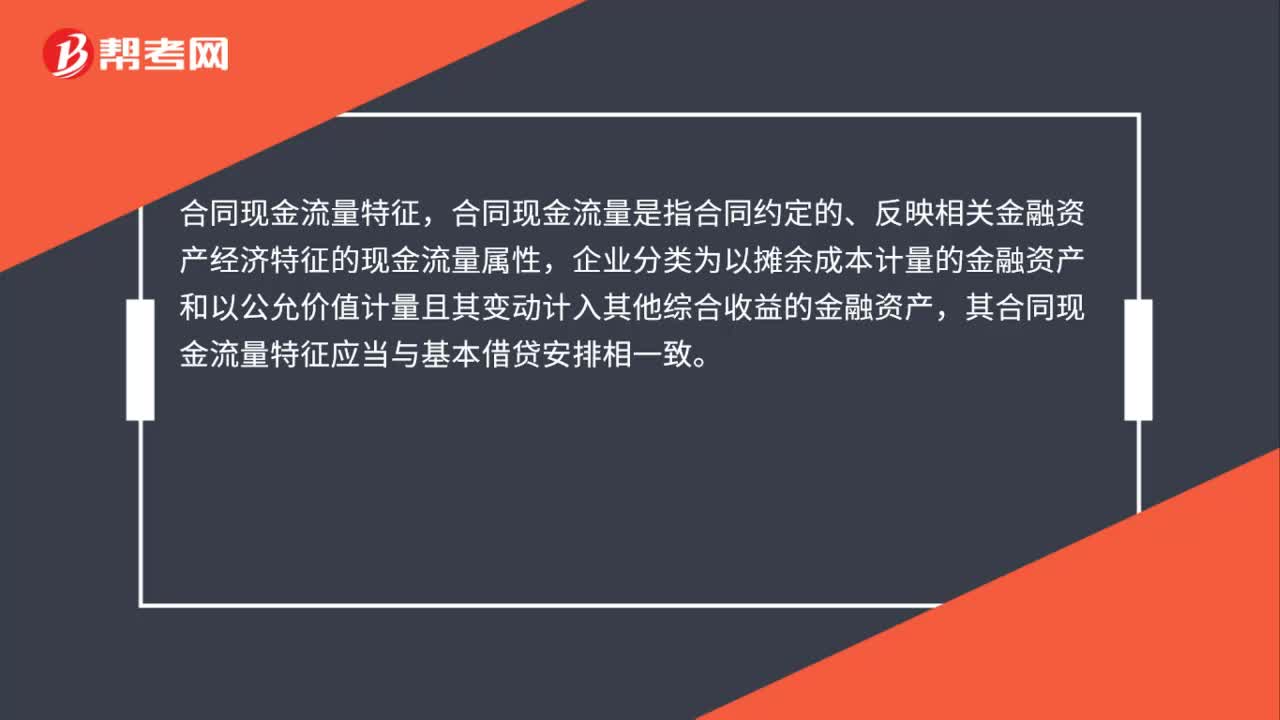

00:32

00:32金融資產(chǎn)的合同現(xiàn)金流量特征是什么?:金融資產(chǎn)的合同現(xiàn)金流量特征是什么?合同現(xiàn)金流量特征,合同現(xiàn)金流量是指合同約定的、反映相關(guān)金融資產(chǎn)經(jīng)濟(jì)特征的現(xiàn)金流量屬性,企業(yè)分類為以攤余成本計量的金融資產(chǎn)和以公允價值計量且其變動計入其他綜合收益的金融資產(chǎn),其合同現(xiàn)金流量特征應(yīng)當(dāng)與基本借貸安排相一致。

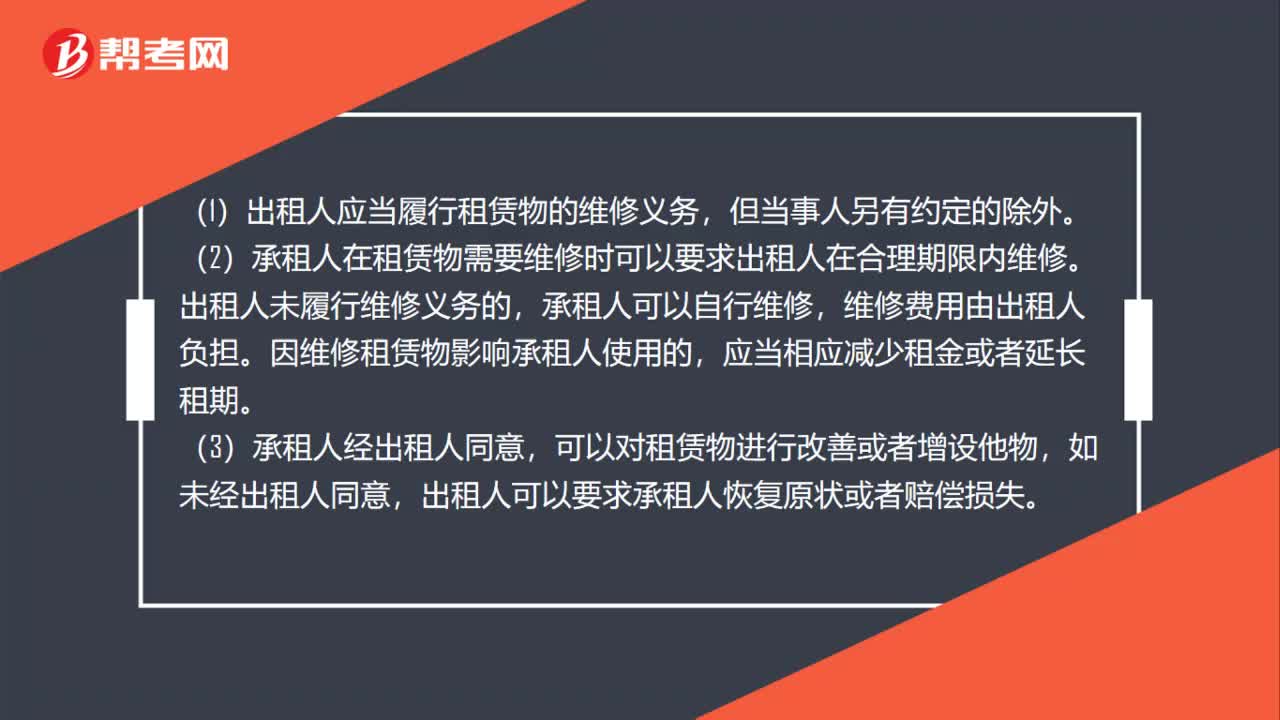

00:51

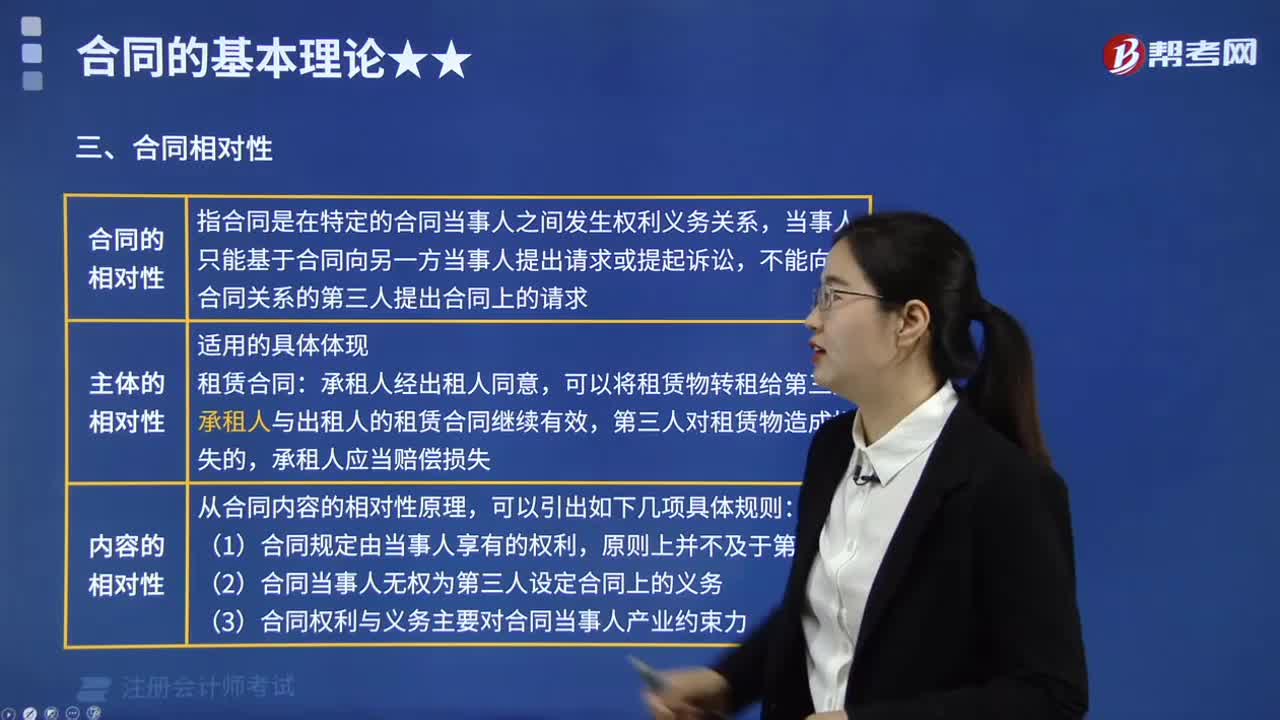

00:51租賃合同維修義務(wù)的規(guī)定是什么?:租賃合同維修義務(wù)的規(guī)定是什么?(1)出租人應(yīng)當(dāng)履行租賃物的維修義務(wù),但當(dāng)事人另有約定的除外。(2)承租人在租賃物需要維修時可以要求出租人在合理期限內(nèi)維修。出租人未履行維修義務(wù)的,承租人可以自行維修,維修費(fèi)用由出租人負(fù)擔(dān)。因維修租賃物影響承租人使用的,應(yīng)當(dāng)相應(yīng)減少租金或者延長租期。(3)承租人經(jīng)出租人同意,可以對租賃物進(jìn)行改善或者增設(shè)他物,如未經(jīng)出租人同意。

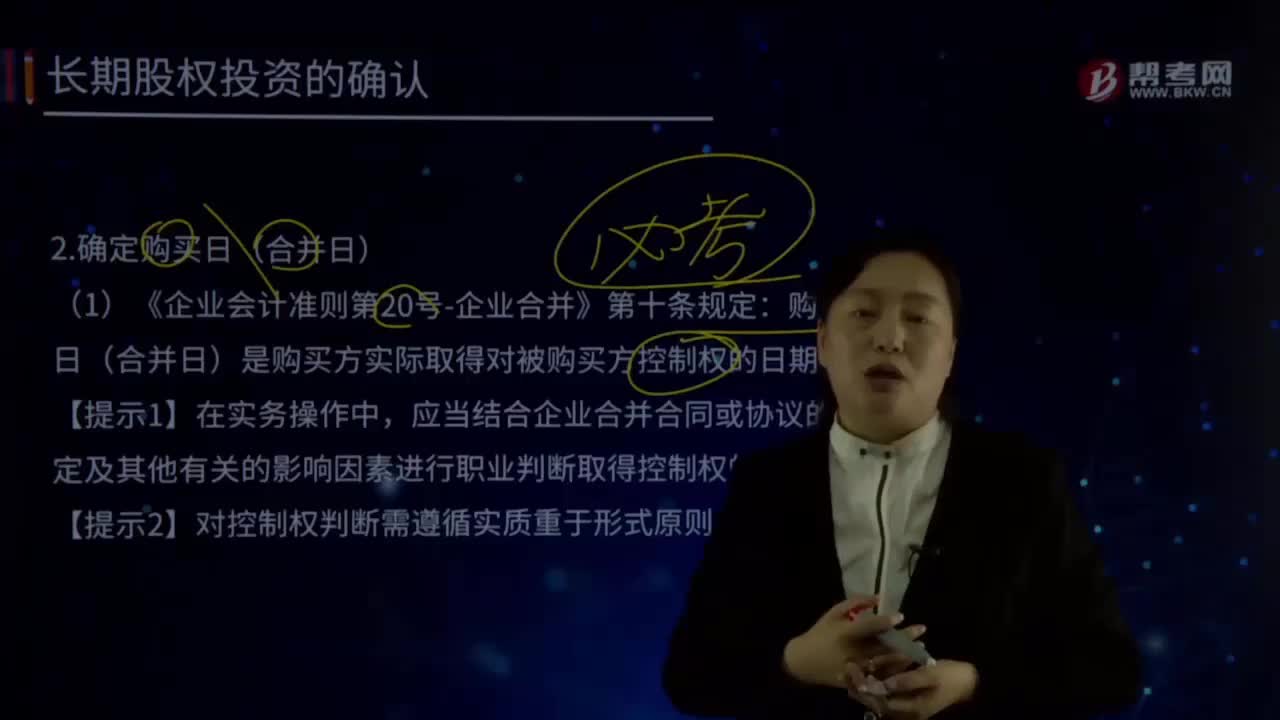

14:23

14:23如何確定購買日(合并日)?:購買日(合并日)是購買方實(shí)際取得對被購買方控制權(quán)的日期。應(yīng)當(dāng)結(jié)合企業(yè)合并合同或協(xié)議的約定及其他有關(guān)的影響因素進(jìn)行職業(yè)判斷取得控制權(quán)的日期。才能夠形成與取得股權(quán)或凈資產(chǎn)相關(guān)的風(fēng)險和報酬的轉(zhuǎn)移。取得相關(guān)批準(zhǔn)是對企業(yè)合并交易或事項進(jìn)行會計處理的前提。購買方實(shí)際上控制被購買方的財務(wù)和經(jīng)營政策,購買日是指購買方最終取得對被購買企業(yè)控制權(quán)的日期。

01:45

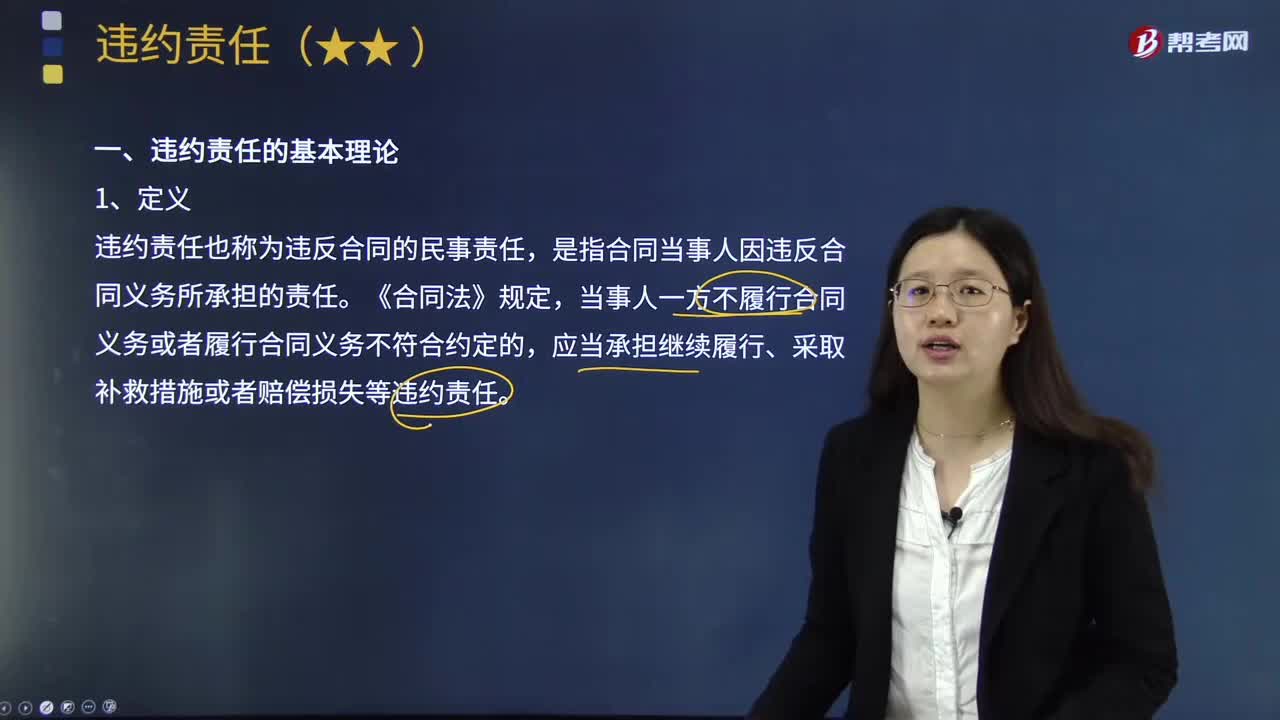

01:45什么是合同違約責(zé)任的基本理論?:什么是合同違約責(zé)任的基本理論?是指當(dāng)事人不履行合同義務(wù)或者履行合同義務(wù)不符合合同約定而依法應(yīng)當(dāng)承擔(dān)的民事責(zé)任。違約責(zé)任也稱為違反合同的民事責(zé)任。是指合同當(dāng)事人因違反合同義務(wù)所承擔(dān)的責(zé)任,當(dāng)事人一方不履行合同義務(wù)或者履行合同義務(wù)不符合約定的。應(yīng)當(dāng)承擔(dān)繼續(xù)履行、采取補(bǔ)救措施或者賠償損失等違約責(zé)任。(1)違約責(zé)任以合同的有效存在為前提,(2)違約責(zé)任是合同當(dāng)事人不履行合同義務(wù)所產(chǎn)生的責(zé)任。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日