下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

03:27

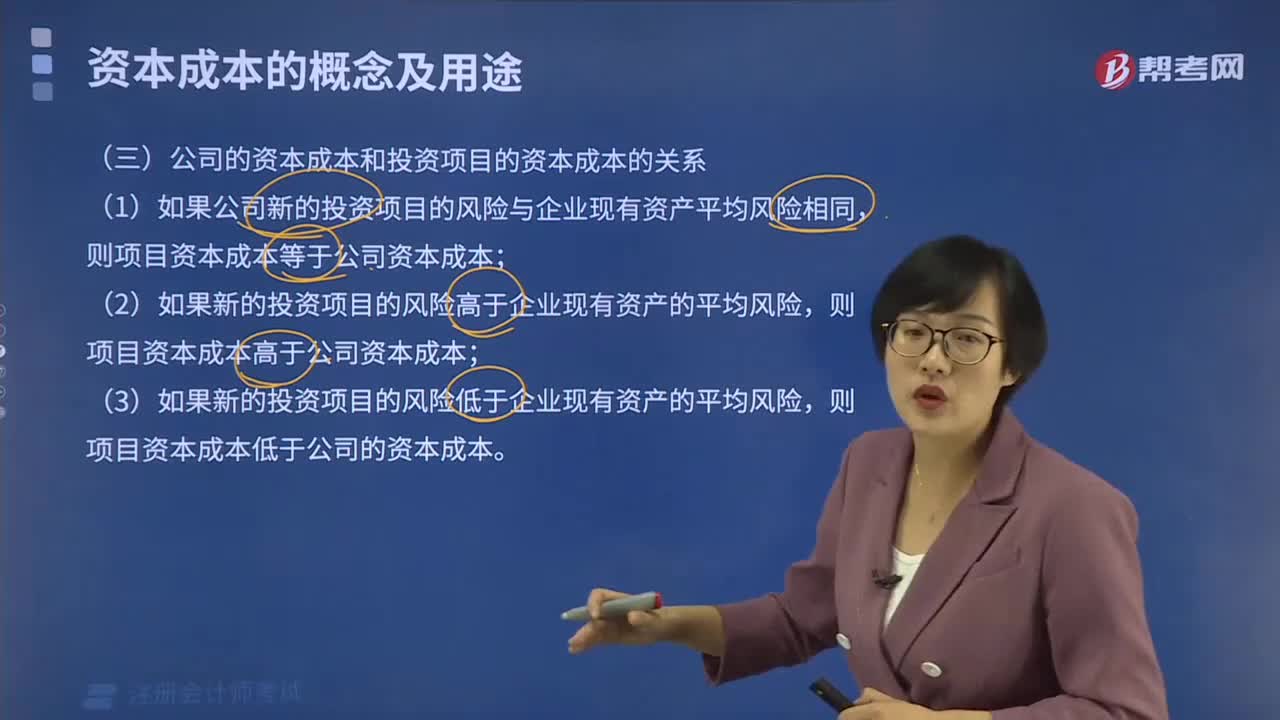

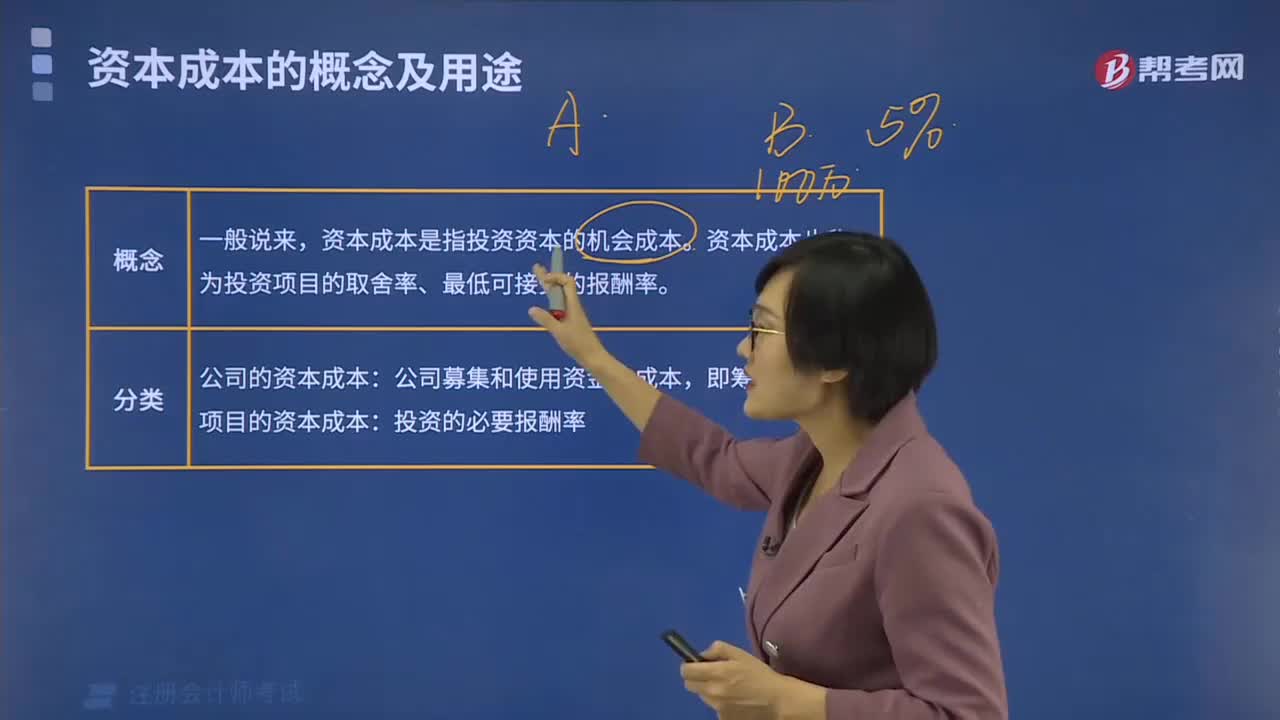

03:27公司的資本成本和投資項目的資本成本有什么關(guān)系?:公司的資本成本和投資項目的資本成本有什么關(guān)系?

06:45

06:45公司的資本成本和投資項目的資本成本分別指的是什么?:公司的資本成本和投資項目的資本成本分別指的是什么?

00:13

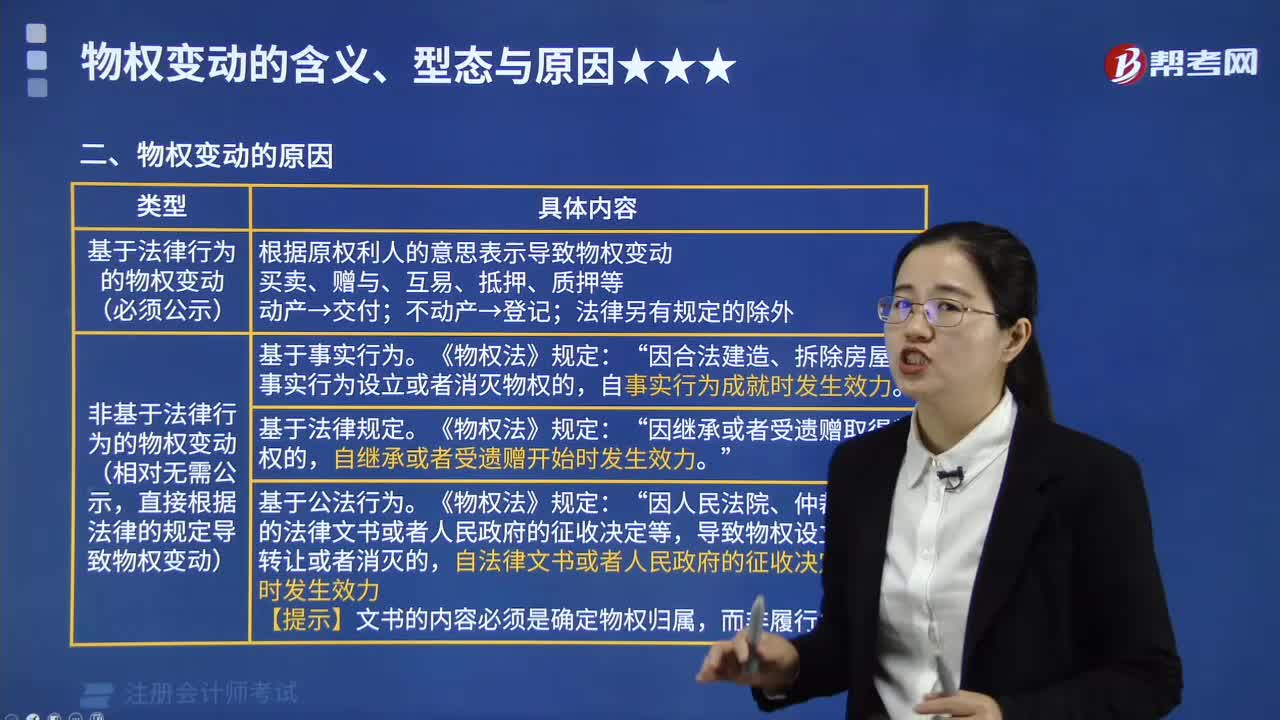

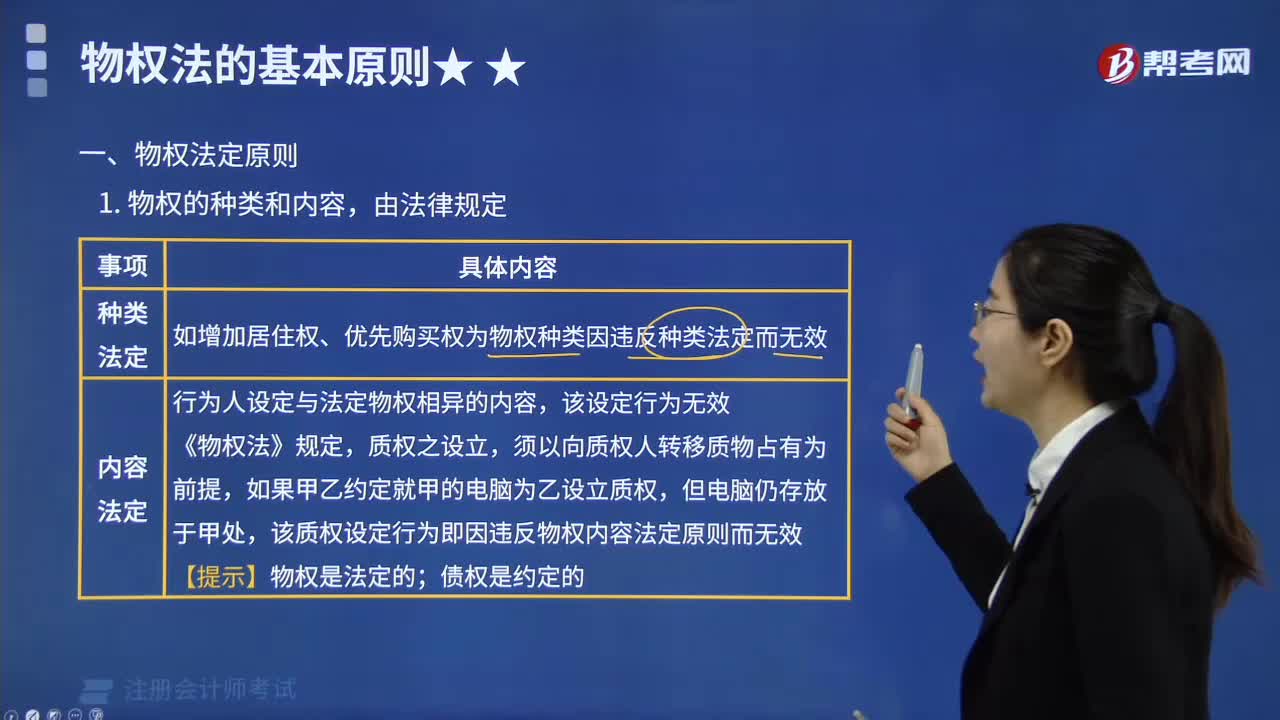

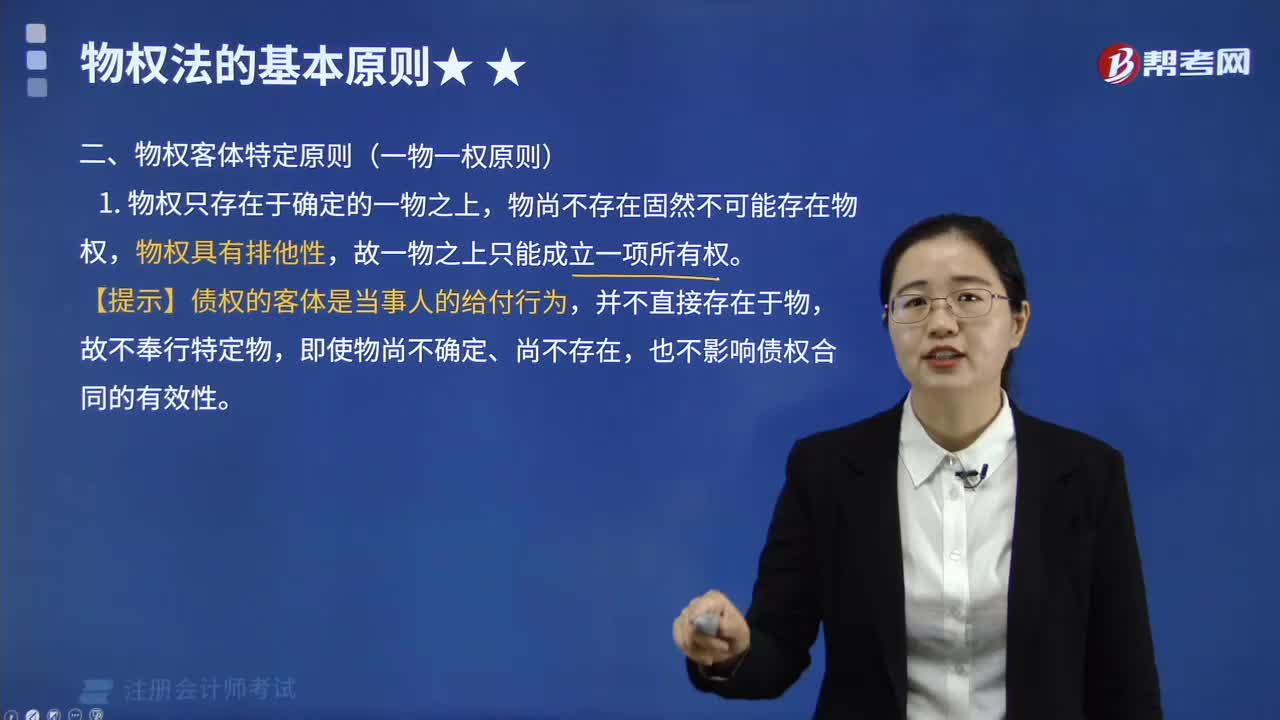

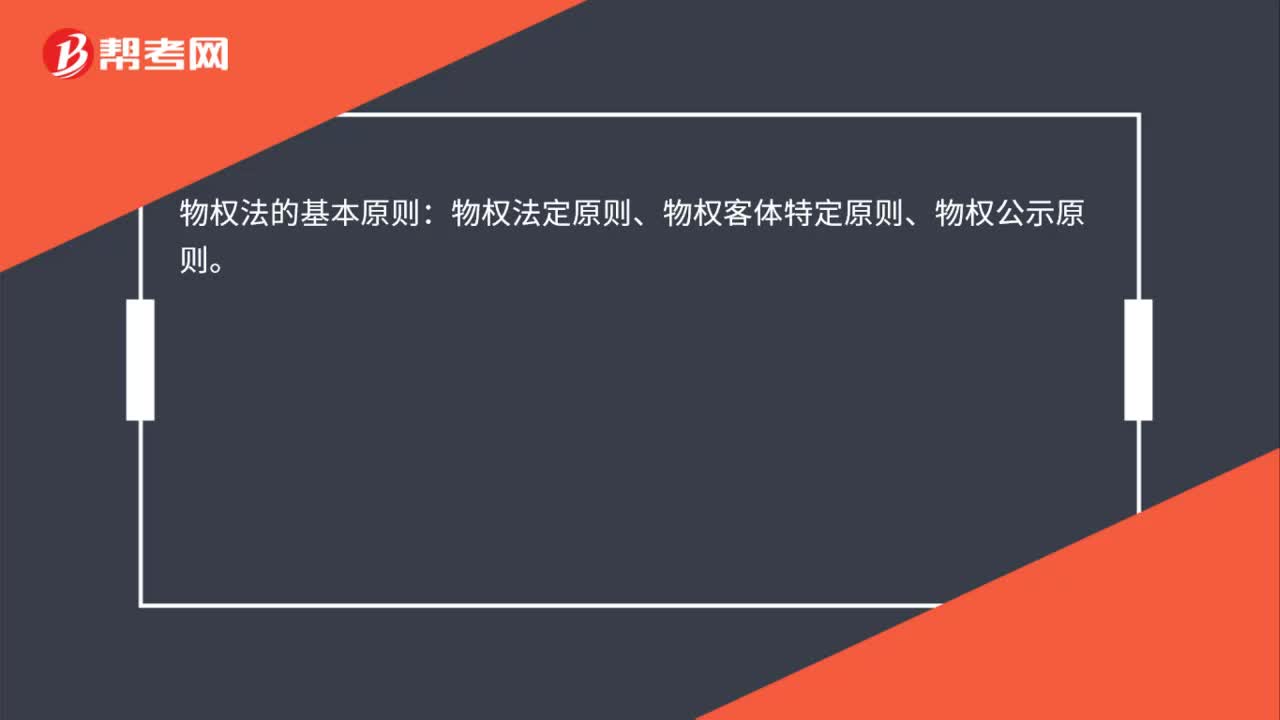

00:13物權(quán)法的基本原則有哪些?:物權(quán)法的基本原則:物權(quán)法定原則、物權(quán)客體特定原則、物權(quán)公示原則。

09:11

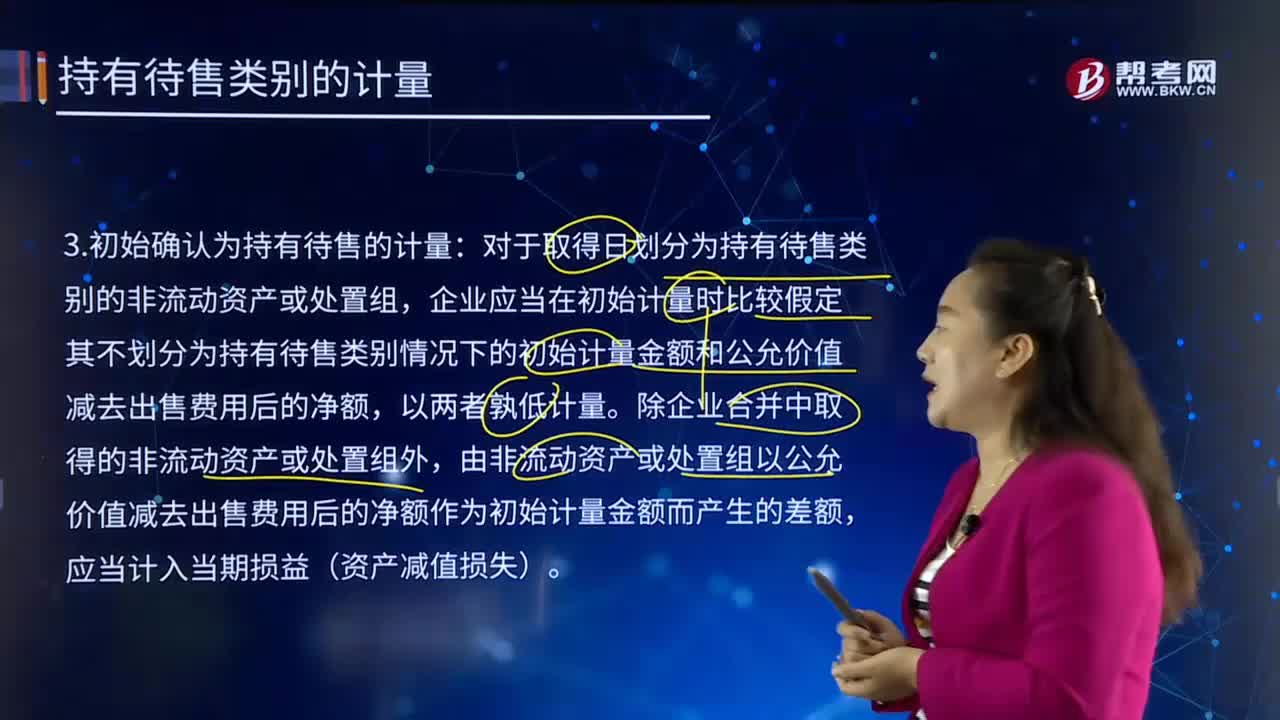

09:11初始確認(rèn)為持有待售的計量是怎樣的?:由非流動資產(chǎn)或處置組以公允價值減去出售費用后的凈額作為初始計量金額而產(chǎn)生的差額,公允價值減去出售費用后的凈額為1620-12=1608萬元按照孰低計量:(2)假設(shè)不劃分為持有待售時初始計量金額為1600萬元:在確定子公司Q的公允價值減去出售費用后的凈額時,因此子公司Q的公允價值減去出售費用后的凈額低于其賬面價值;應(yīng)當(dāng)確認(rèn)持有待售資產(chǎn)減值損失。

01:18

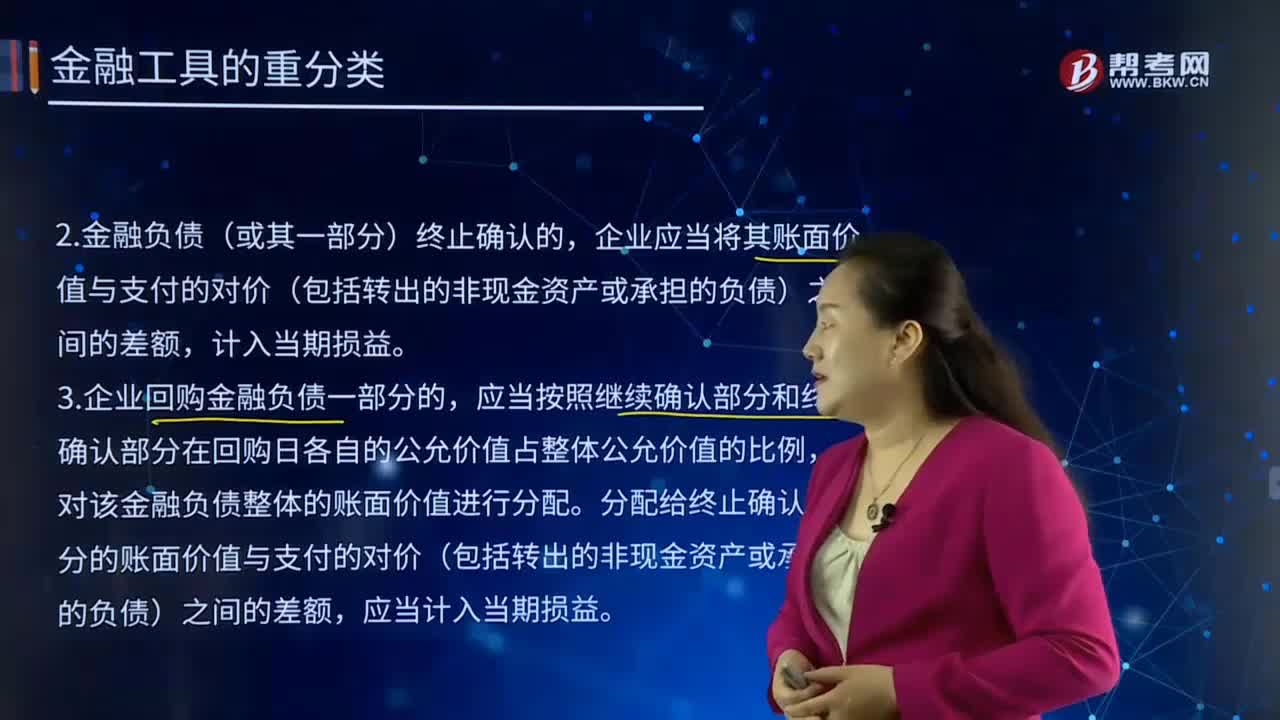

01:18金融工具重分類的原則是什么?:資金缺乏部門向資金盈余部門借入資金,或發(fā)行者向投資者籌措資金時,上面確定債務(wù)人的義務(wù)和債權(quán)人的權(quán)利,金融工具重分類的原則。1.企業(yè)對所有金融負(fù)債均不得進行重分類:2.金融負(fù)債(或其一部分)終止確認(rèn)的。企業(yè)應(yīng)當(dāng)將其賬面價值與支付的對價(包括轉(zhuǎn)出的非現(xiàn)金資產(chǎn)或承擔(dān)的負(fù)債)之間的差額,3.企業(yè)回購金融負(fù)債一部分的。應(yīng)當(dāng)按照繼續(xù)確認(rèn)部分和終止確認(rèn)部分在回購日各自的公允價值占整體公允價值的比例。

00:31

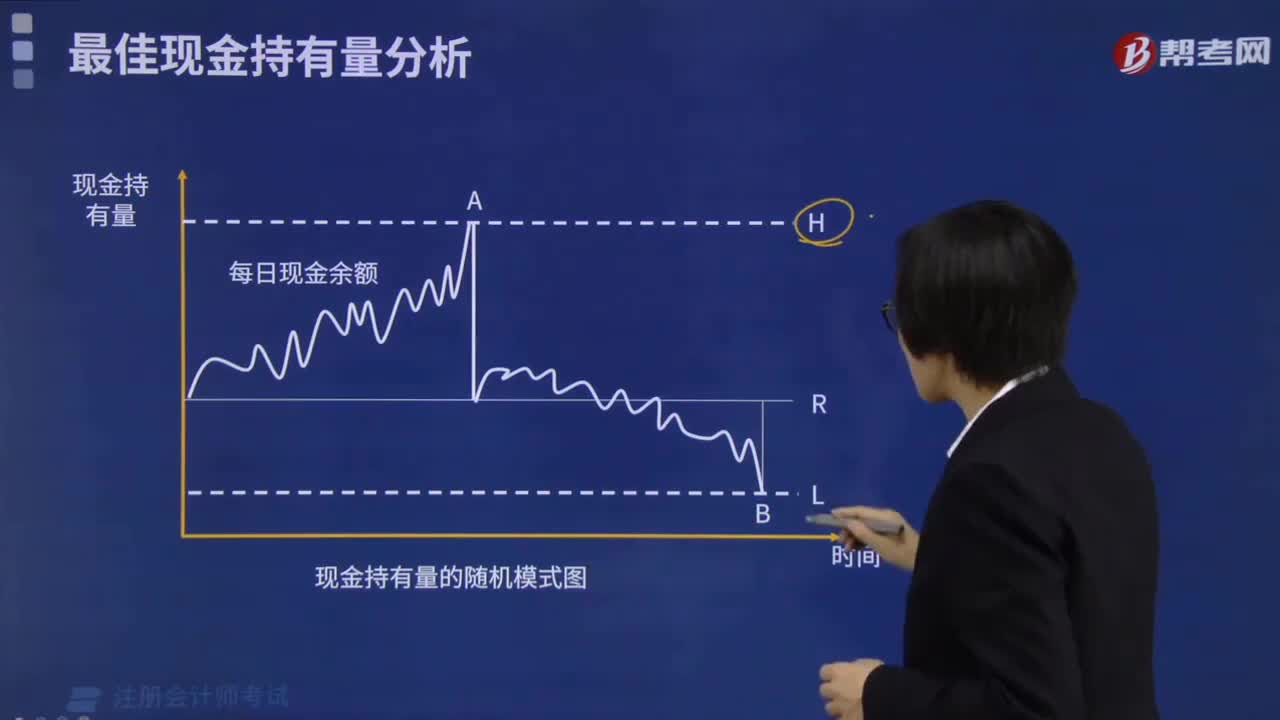

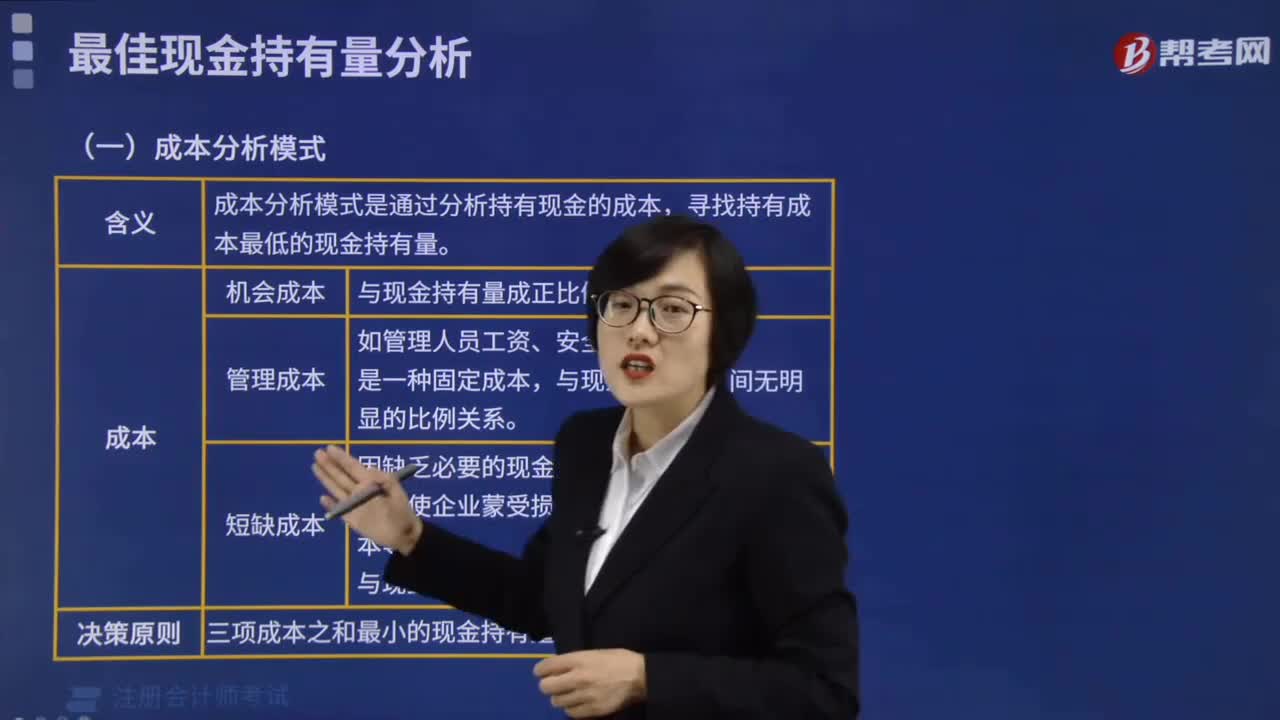

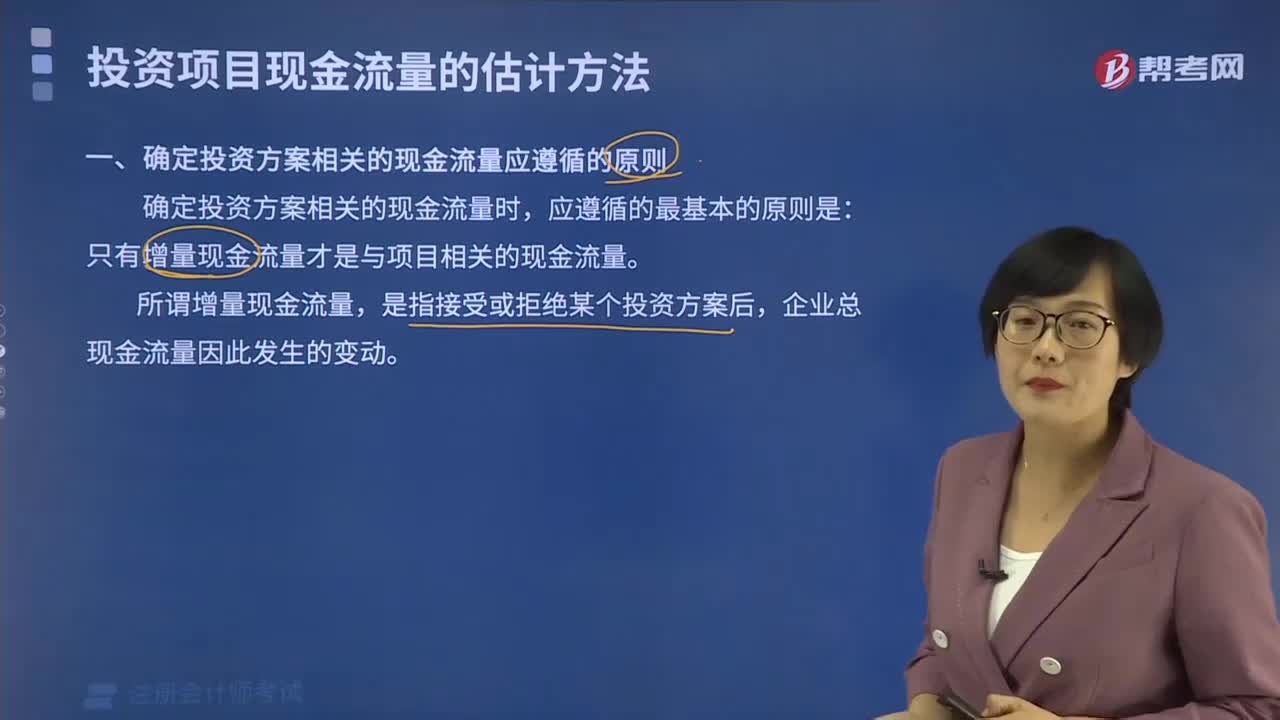

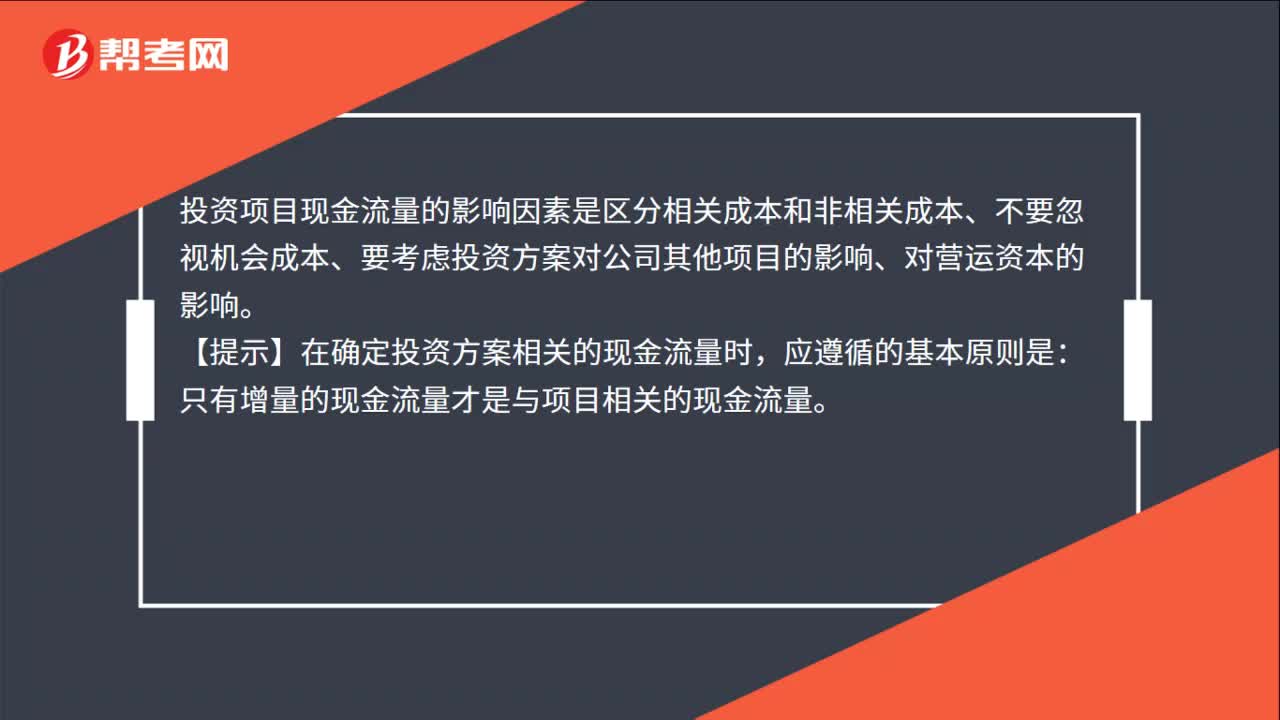

00:31投資項目現(xiàn)金流量的影響因素是什么?:投資項目現(xiàn)金流量的影響因素是什么?投資項目現(xiàn)金流量的影響因素是區(qū)分相關(guān)成本和非相關(guān)成本、不要忽視機會成本、要考慮投資方案對公司其他項目的影響、對營運資本的影響。【提示】在確定投資方案相關(guān)的現(xiàn)金流量時,應(yīng)遵循的基本原則是:只有增量的現(xiàn)金流量才是與項目相關(guān)的現(xiàn)金流量。

01:18

01:18加權(quán)資本成本的計算公式是什么?:加權(quán)資本成本的計算公式是什么?WACC=(EV)×Re+(DV)×Rd×(1-Tc),加權(quán)平均資本成本=(公司股本的市場價值股本占融資總額的百分比)×債務(wù)成本+(公司債務(wù)的市場價值債務(wù)占融資總額的百分比)×債務(wù)成本×(1-企業(yè)稅率)。WACC=加權(quán)平均資本成本,Re=股本成本,Rd=債務(wù)成本,E=公司股本的市場價值,D=公司債務(wù)的市場價值,EV=股本占融資總額的百分比。

08:50

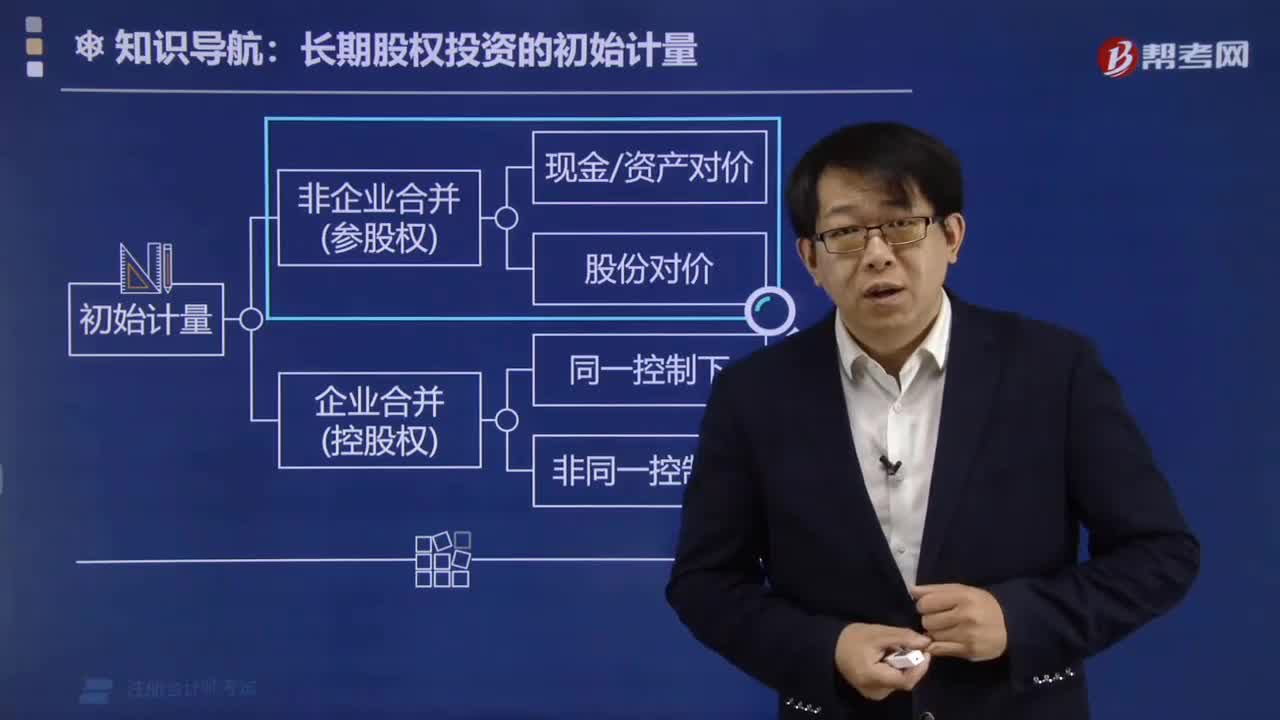

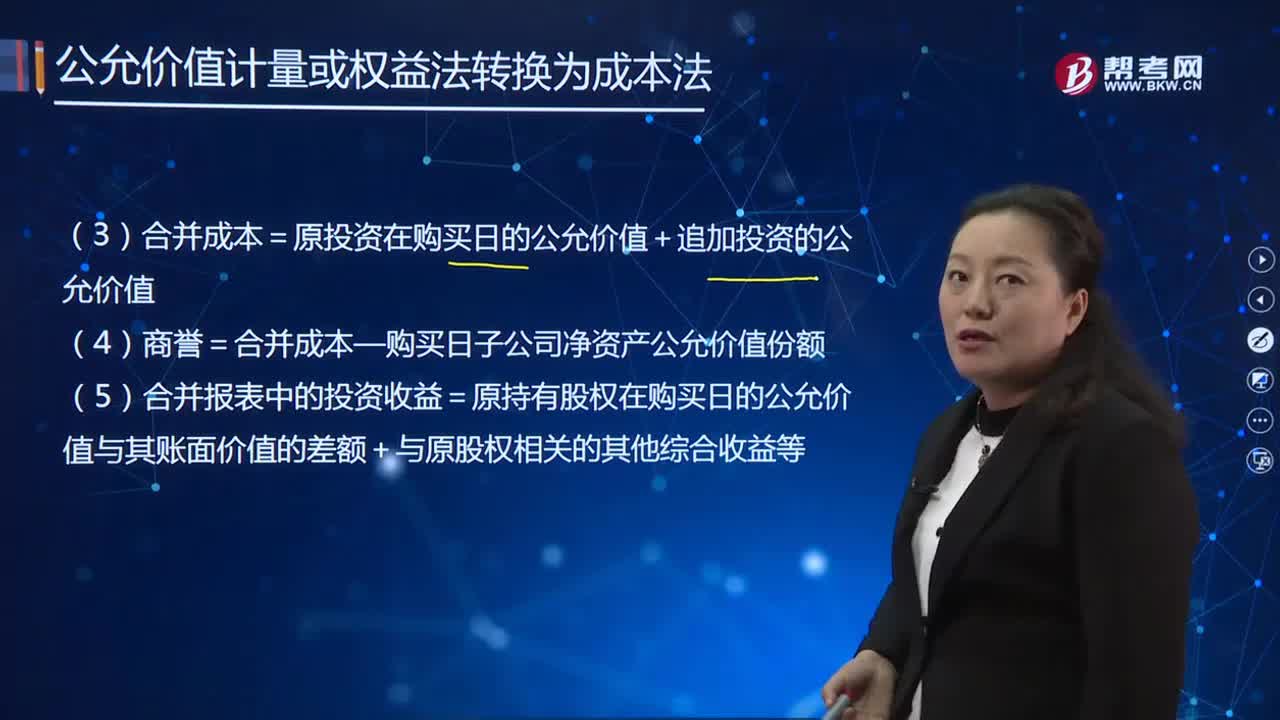

08:50如何調(diào)整原長期股權(quán)投資的賬面價值?:調(diào)整原長期股權(quán)投資賬面價值:(1)原長期股權(quán)投資=購買日原股權(quán)的公允價值;(2)原持有的股權(quán)公允價值與賬面價值之間的差額計入當(dāng)期投資收益。被購買方的原股權(quán)涉及的其他綜合收益和其他資本公積應(yīng)當(dāng)轉(zhuǎn)為購買日所屬當(dāng)期投資收益:長期股權(quán)投資——其他綜合收益,(4)商譽=合并成本—購買日子公司凈資產(chǎn)公允價值份額。

11:14

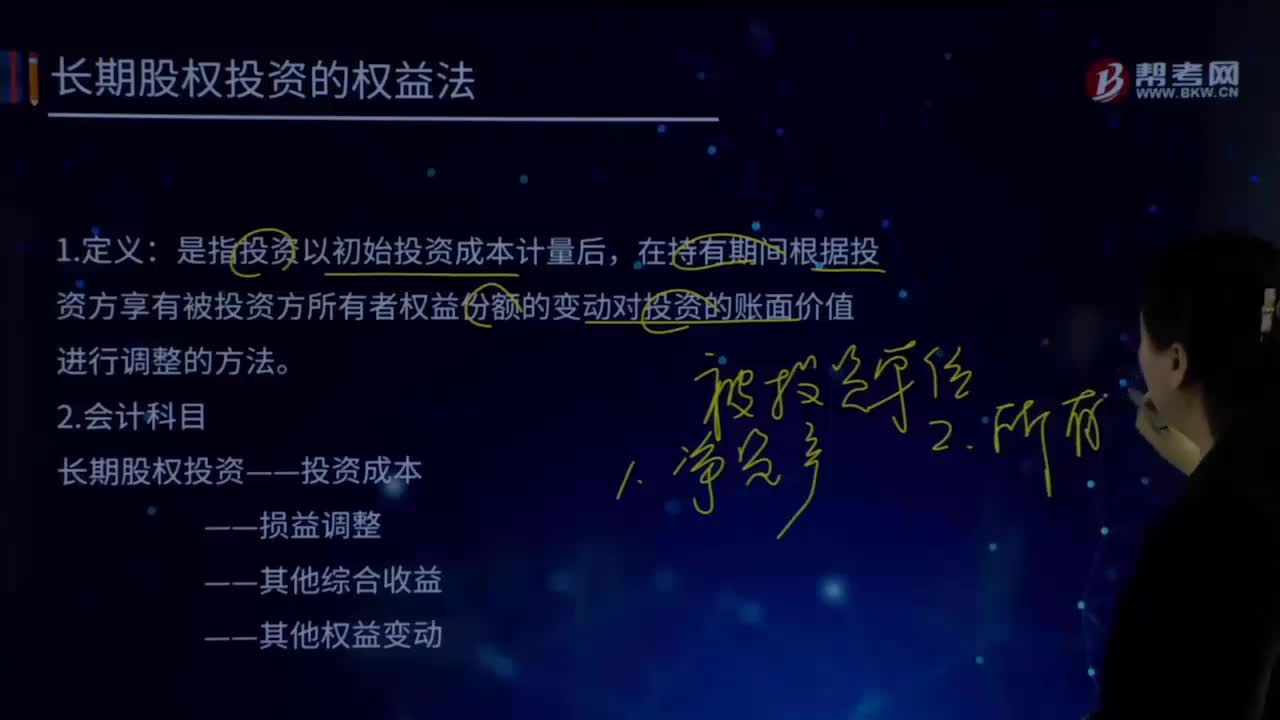

11:14長期股權(quán)投資的權(quán)益法的定義及會計科目是什么?:長期股權(quán)投資的權(quán)益法的定義及會計科目是什么?長期股權(quán)投資”賬戶的賬面價值反映的是投資企業(yè)在受資的產(chǎn)權(quán)中實際占有的份額。長期股權(quán)投資權(quán)益法這種核算方法可以體現(xiàn)出投資的本質(zhì),核心是將長期股權(quán)投資理解為投資方在被投資單位擁有的凈資產(chǎn)量,被投資方實現(xiàn)凈利潤、出現(xiàn)虧損、分派現(xiàn)金股利、可供出售金融資產(chǎn)的公允價值變動都會引起投資方凈資產(chǎn)量的相應(yīng)變動。投資企業(yè)對被投資單位具有共同控制或重大影響的長期股權(quán)投資。

08:28

08:28加權(quán)平均資本成本是怎么計算的?:加權(quán)平均資本成本是怎么計算的?加權(quán)平均資本成本的計算方法:計算公司的加權(quán)平均資本成本,計算出的加權(quán)平均資本成本數(shù)額也是經(jīng)常變化的:指根據(jù)按市場價值計量的目標(biāo)資本結(jié)構(gòu)衡量每種資本要素的比例;【例題·計算分析題】ABC公司按平均市場價值計量的目標(biāo)資本結(jié)構(gòu)是,A.計算加權(quán)平均資本成本時,理想的做法是按照以市場價值計量的目標(biāo)資本結(jié)構(gòu)的比例計量每種資本要素的權(quán)重,B.計算加權(quán)平均資本成本時。

13:01

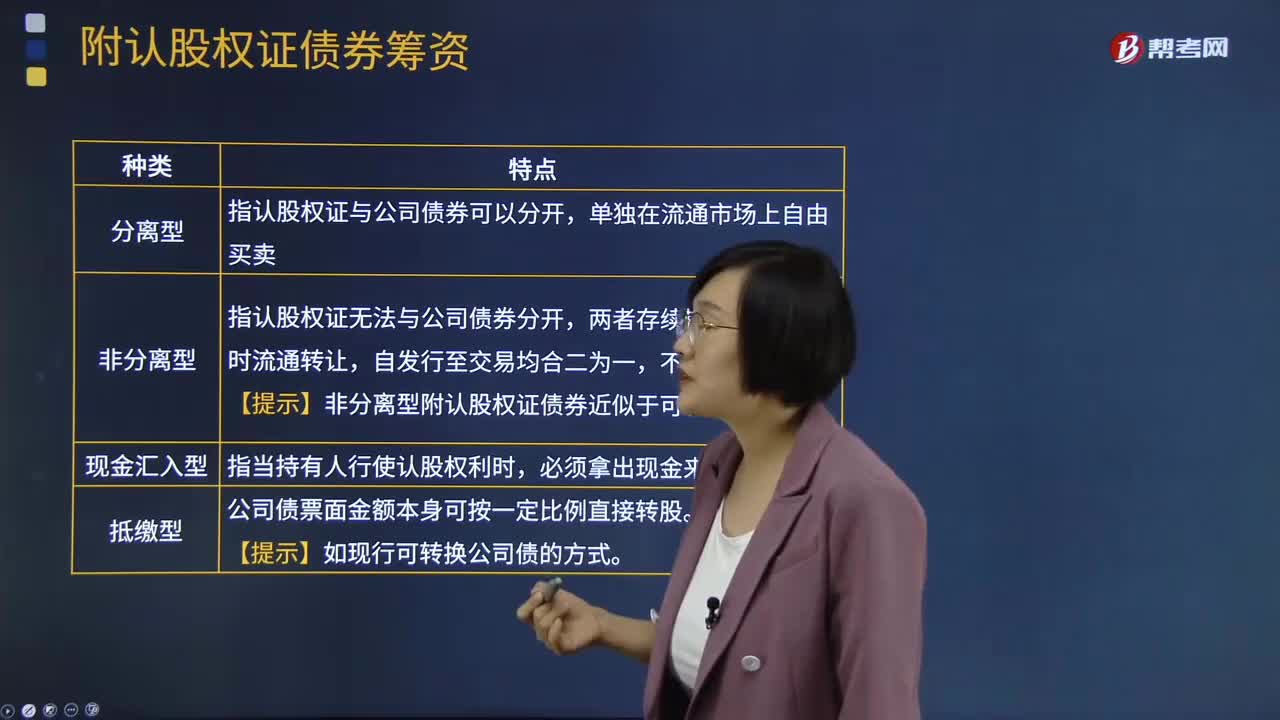

13:01附認(rèn)股權(quán)證債券的籌資成本是什么?:是債券加上認(rèn)股權(quán)證的產(chǎn)品組合。【提示】非分離型附認(rèn)股權(quán)證債券近似于可轉(zhuǎn)債。附認(rèn)股權(quán)證債券的稅前債務(wù)資本成本(即投資者期望報酬率),內(nèi)含報酬率在等風(fēng)險債券必要報酬率(市場利率)和稅前普通股資本成本之間,到期前每張認(rèn)股權(quán)證可以按22元價格購買1股普通股。(1)計算附認(rèn)股權(quán)證債券的籌資成本;(2)判斷投資人是否會購買該附認(rèn)股權(quán)證債券,(1)附認(rèn)股權(quán)證債券的籌資成本。

00:38

00:38長期股權(quán)投資的其他綜合收益轉(zhuǎn)入留存收益還是投資收益?:長期股權(quán)投資的其他綜合收益轉(zhuǎn)入留存收益還是投資收益?投資方的其他綜合收益是計入投資收益還是計入留存收益,要根據(jù)被投資方的其他綜合收益的最終去向而定。其他綜合收益有可能轉(zhuǎn)入留存收益,即被投資方的其他綜合收益如果最終只能轉(zhuǎn)入留存收益(例如被投資方的其他綜合收益是因為設(shè)定受益計劃產(chǎn)生的)金額。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日