下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:18

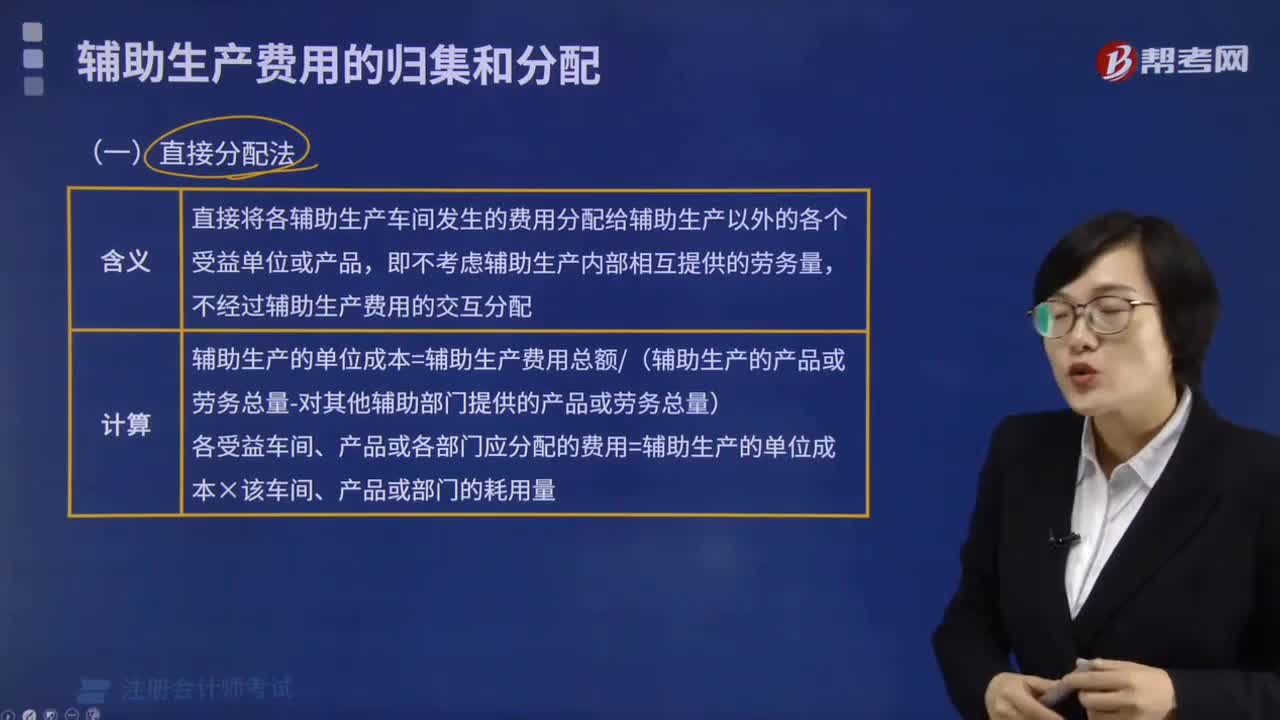

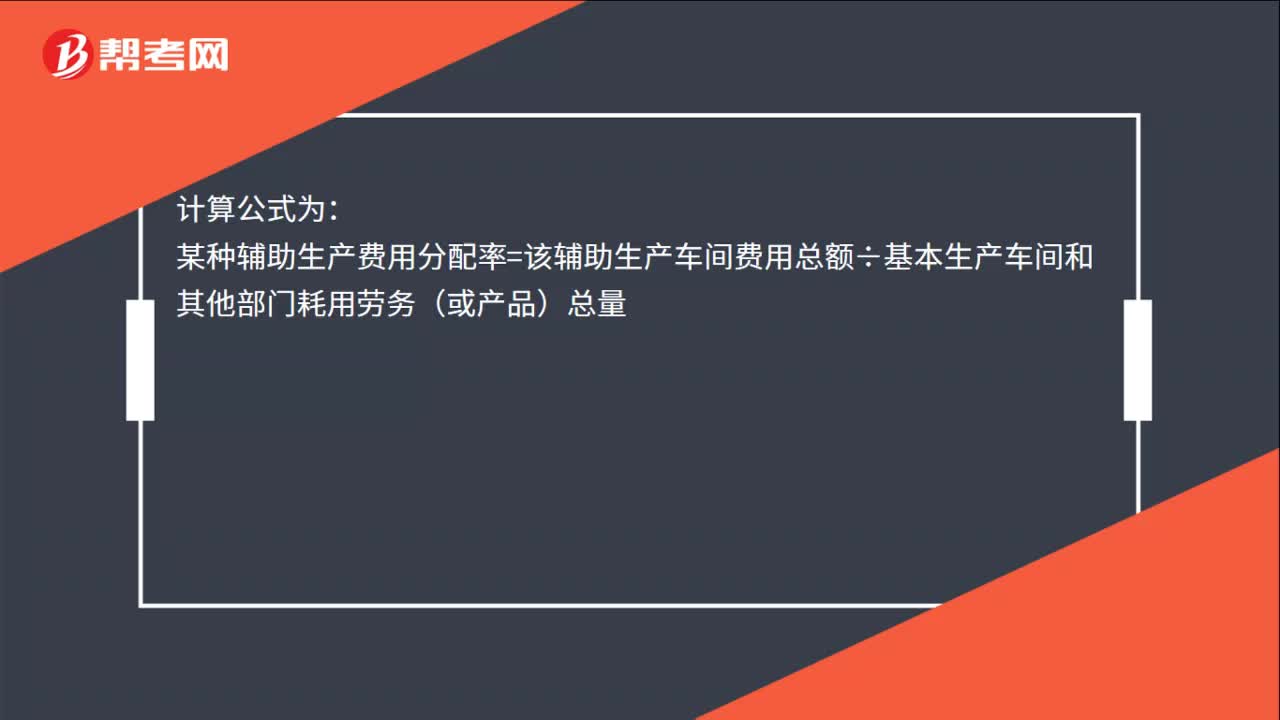

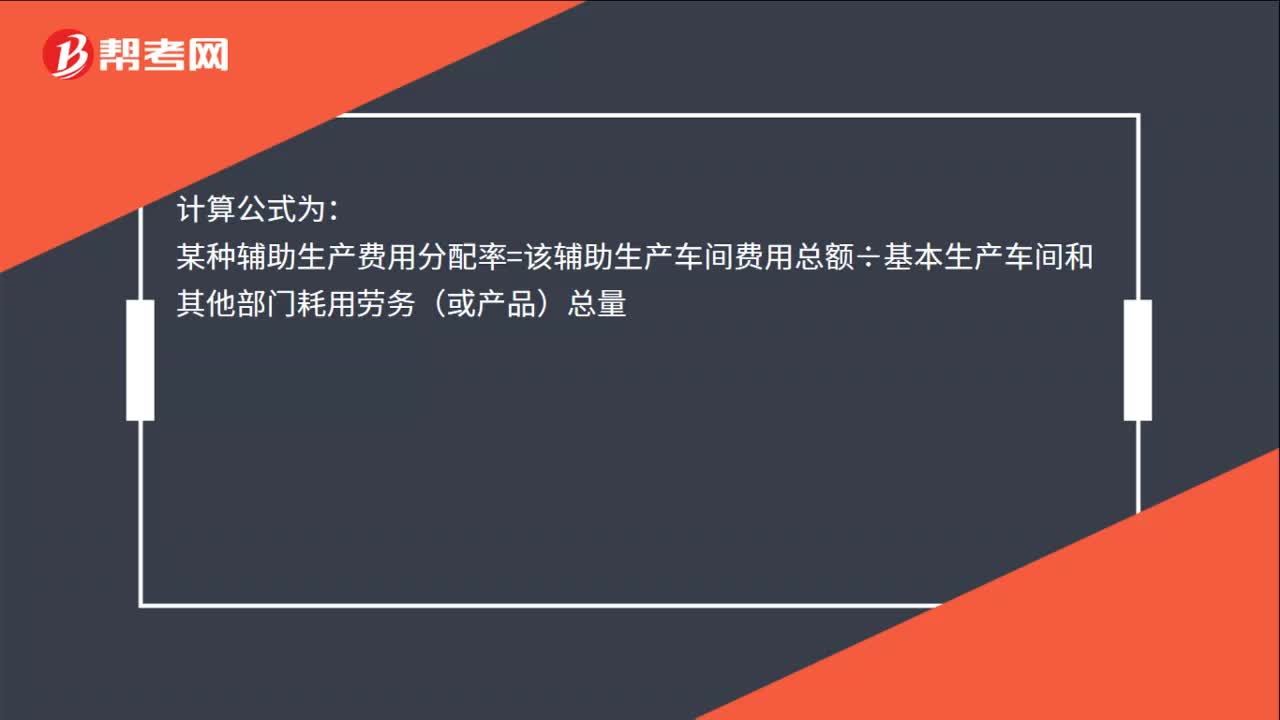

00:18直接分配法的計算公式是什么?:直接分配法的計算公式是什么?計算公式為:某種輔助生產(chǎn)費用分配率=該輔助生產(chǎn)車間費用總額÷基本生產(chǎn)車間和其他部門耗用勞務(wù)(或產(chǎn)品)總量

00:24

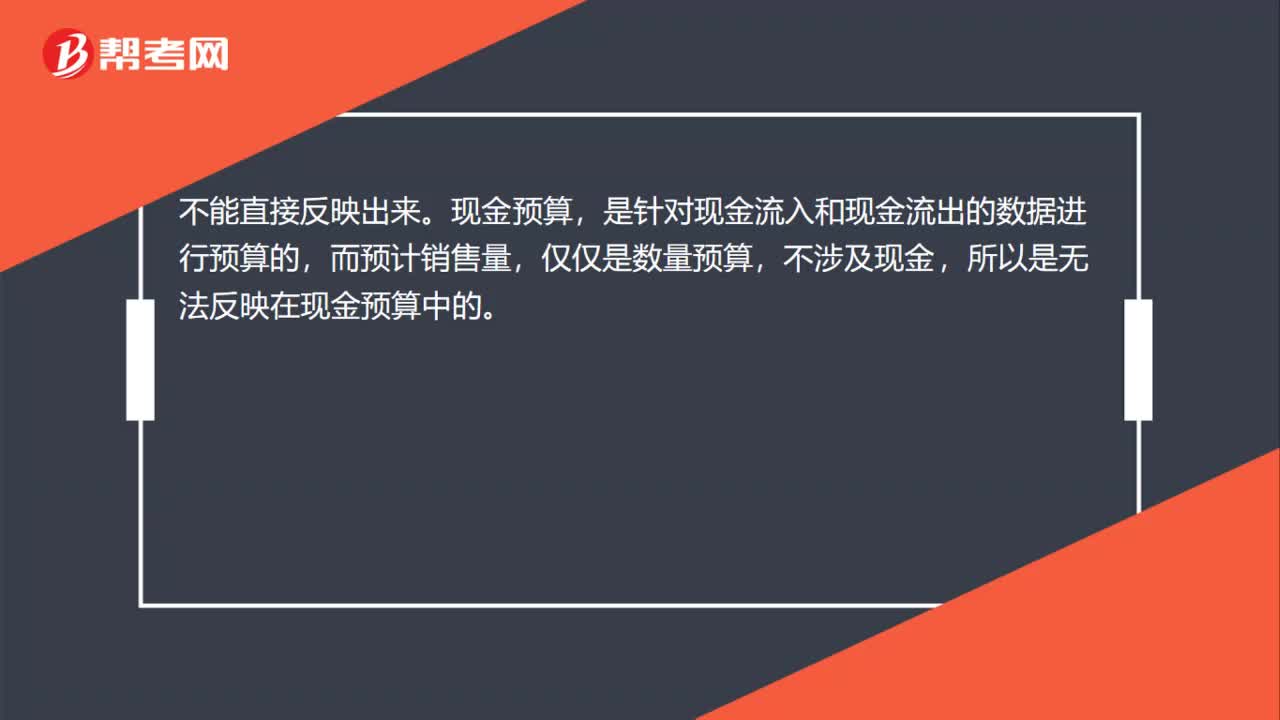

00:24預(yù)計的銷售量可以在現(xiàn)金預(yù)算中直接反映出來嗎?:預(yù)計的銷售量可以在現(xiàn)金預(yù)算中直接反映出來嗎?不能直接反映出來。現(xiàn)金預(yù)算,是針對現(xiàn)金流入和現(xiàn)金流出的數(shù)據(jù)進行預(yù)算的,而預(yù)計銷售量,僅僅是數(shù)量預(yù)算,不涉及現(xiàn)金,所以是無法反映在現(xiàn)金預(yù)算中的。

02:32

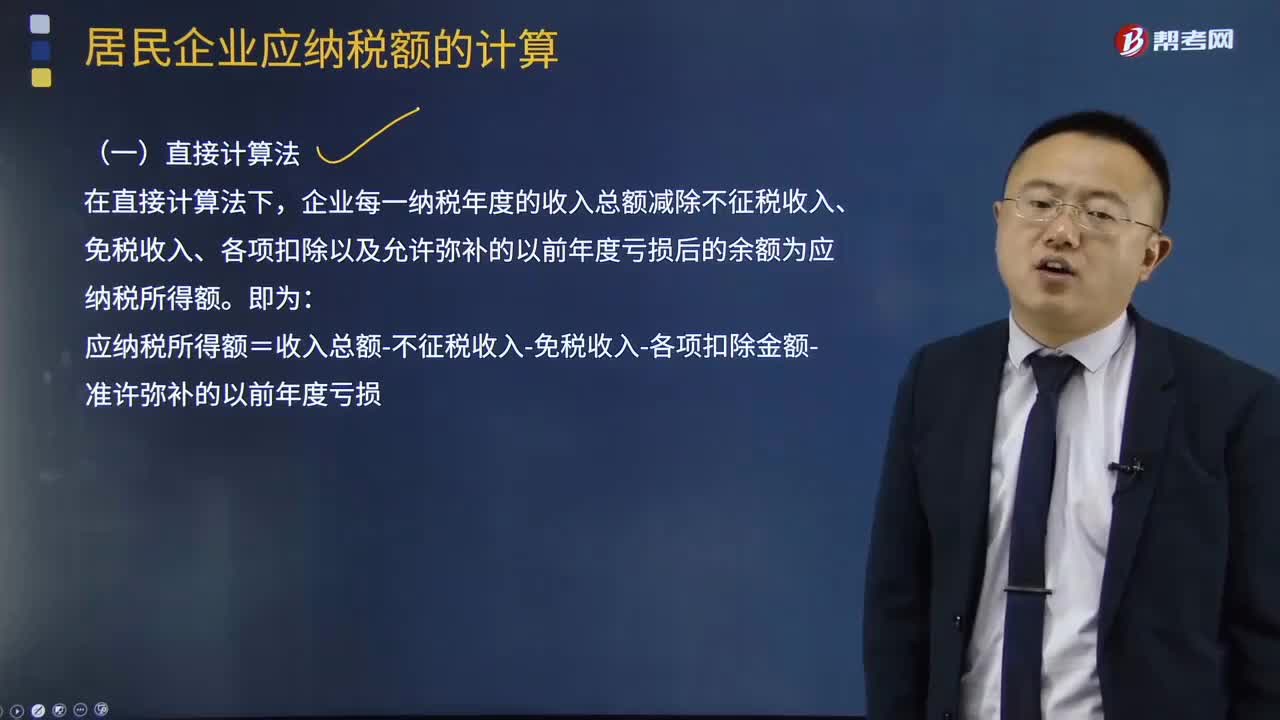

02:32應(yīng)納稅所得額的直接計算法是怎樣的?:應(yīng)納稅所得額的直接計算法是怎樣的?居民企業(yè)應(yīng)繳納所得稅額等于應(yīng)納稅所得額乘以適用稅率,基本計算公式為:應(yīng)納稅額=應(yīng)納稅所得額×適用稅率-減免稅額-抵免稅額(要注意稅收優(yōu)惠),應(yīng)納稅額的多少。取決于應(yīng)納稅所得額和適用稅率兩個因素,應(yīng)納稅所得額的計算一般有兩種方法。直接計算法和間接計算法,在直接計算法下。

00:48

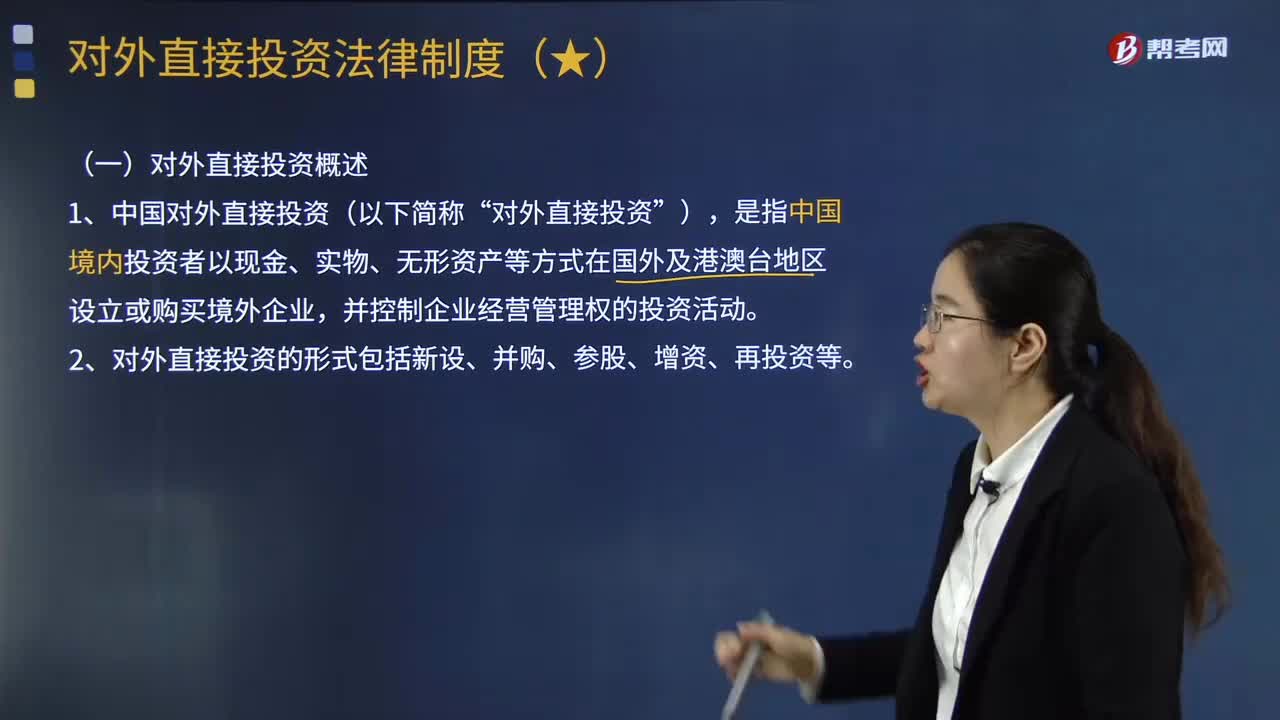

00:48什么是對外直接投資?:對外直接投資”是指中國境內(nèi)投資者以現(xiàn)金、實物、無形資產(chǎn)等方式在國外及港澳臺地區(qū)設(shè)立或購買境外企業(yè),(1)對外直接投資的形式包括:中國早期的對外直接投資以新設(shè)投資或所謂綠地投資為主,(2)對外直接投資與外商直接投資的區(qū)別,從性質(zhì)上說均屬國際直接投資:①在外商直接投資中,②在對外直接投資中,對外直接投資也與被投資企業(yè)的經(jīng)營管理控制權(quán)相聯(lián)系。這是其區(qū)別于對外間接投資的核心特征。

11:18

11:18生產(chǎn)后直接對外銷售應(yīng)納消費稅是如何計算的?:生產(chǎn)后直接對外銷售應(yīng)納消費稅是如何計算的?只在應(yīng)稅消費品的生產(chǎn)、委托加工和進口環(huán)節(jié)繳納,消費稅的納稅人是我國境內(nèi)生產(chǎn)、委托加工、零售和進口《中華人民共和國消費稅暫行條例》規(guī)定的應(yīng)稅消費品的單位和個人。納稅人在生產(chǎn)銷售環(huán)節(jié)應(yīng)繳納的消費稅,包括直接對外銷售應(yīng)稅消費品應(yīng)繳納的消費稅和自產(chǎn)自用應(yīng)稅消費品應(yīng)繳納的消費稅。應(yīng)納稅額=應(yīng)稅消費品的不含稅銷售額×適用稅率:

06:04

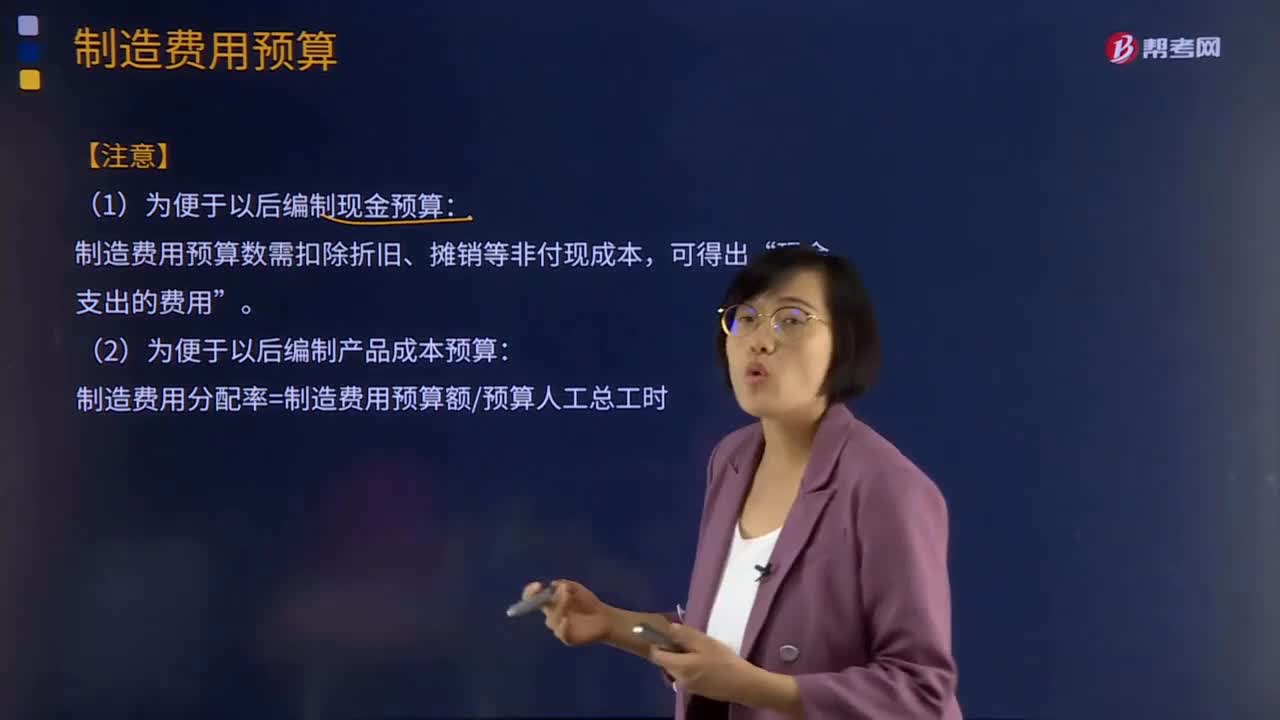

06:04制造費用預(yù)算是什么意思?:制造費用預(yù)算是什么意思?制造費用預(yù)算反映除直接材料、直接人工以外的其他一切生產(chǎn)費用的預(yù)算。變動制造費用預(yù)算可以根據(jù)預(yù)計生產(chǎn)量和預(yù)計的制造費用分配率來計算。固定制造費用預(yù)算可根據(jù)過去的實際數(shù)作必要調(diào)整后確定,可在制造費用預(yù)算中列出非現(xiàn)金支出的數(shù)衡,(1)變動制造費用以生產(chǎn)預(yù)算為基礎(chǔ)來編制。制造費用預(yù)算數(shù)需扣除折舊、攤銷等非付現(xiàn)成本“(2)為便于以后編制產(chǎn)品成本預(yù)算:

02:16

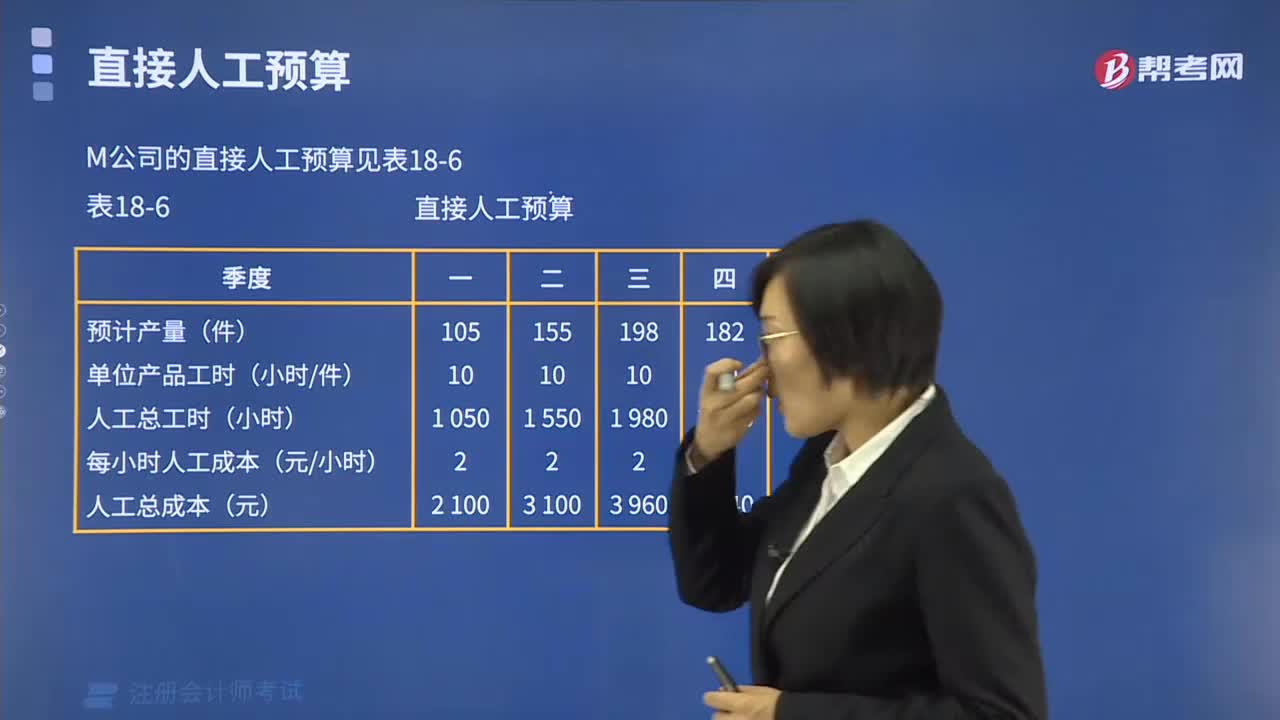

02:16直接人工預(yù)算是指什么?:直接人工預(yù)算是指什么?直接人工預(yù)算是根據(jù)已知標準工資率、標準單位直接人工工時、其他直接費用計提標準及生產(chǎn)預(yù)算等資料,對一定預(yù)算期內(nèi)人工工時的消耗和人工成本所做的經(jīng)營預(yù)算。直接人工預(yù)算是根據(jù)生產(chǎn)預(yù)算中的預(yù)計生產(chǎn)量、標準單位或金額所確定直接人工工時、小時工資率進行編制的。直接人工預(yù)算可以反映預(yù)算期內(nèi)人工工時的消耗水平和人工成本。直接人工預(yù)算也是以生產(chǎn)預(yù)算為基礎(chǔ)編制的。預(yù)計產(chǎn)量來自“生產(chǎn)預(yù)算”

10:33

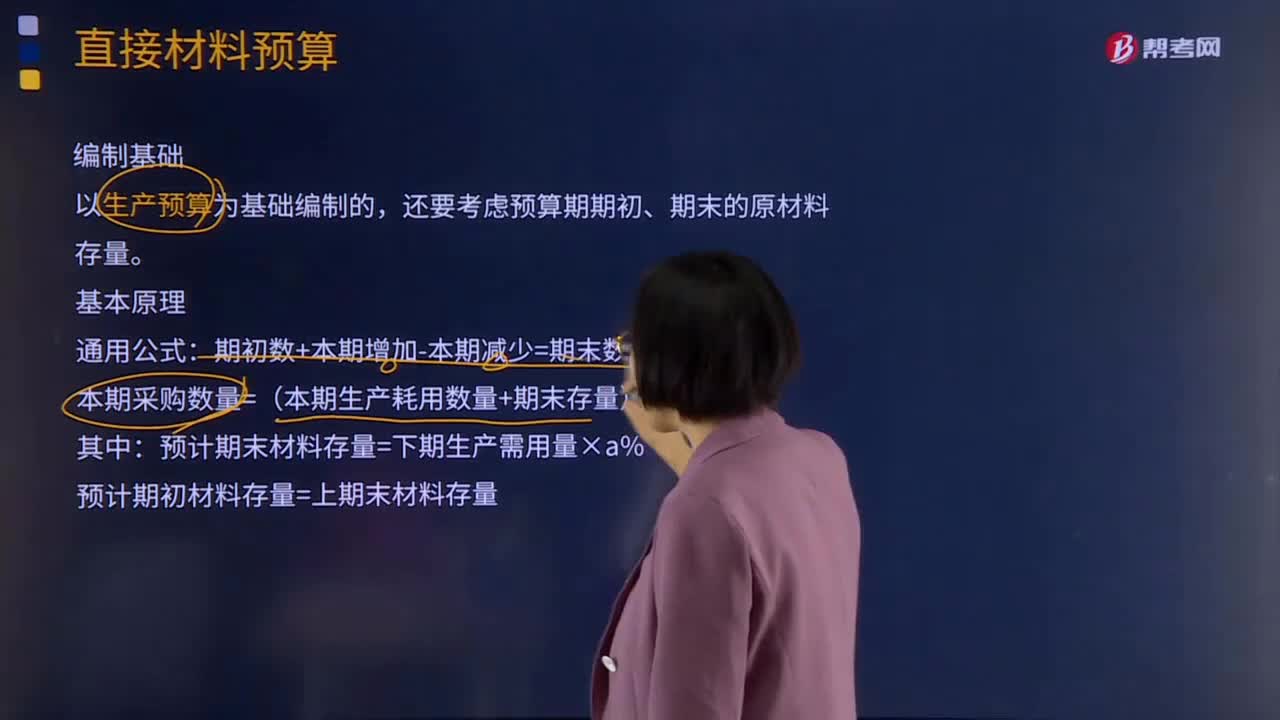

10:33什么是直接材料預(yù)算?:同時要考慮原材料存貨水平。直接材料預(yù)算的主要內(nèi)容有直接材料的單位產(chǎn)品用量、生產(chǎn)需用量、期初和期末存量等。以生產(chǎn)預(yù)算為基礎(chǔ)編制的,還要考慮預(yù)算期期初、期末的原材料存量。本期采購數(shù)量=(本期生產(chǎn)耗用數(shù)量+期末存量)-期初存量,預(yù)計期末材料存量=下期生產(chǎn)需用量×a%,預(yù)計期初材料存量=上期末材料存量。期末材料存量通常按下期生產(chǎn)需用量的20%計算,本例假設(shè)材料采購的貨款有50%在本季度內(nèi)付清。

06:14

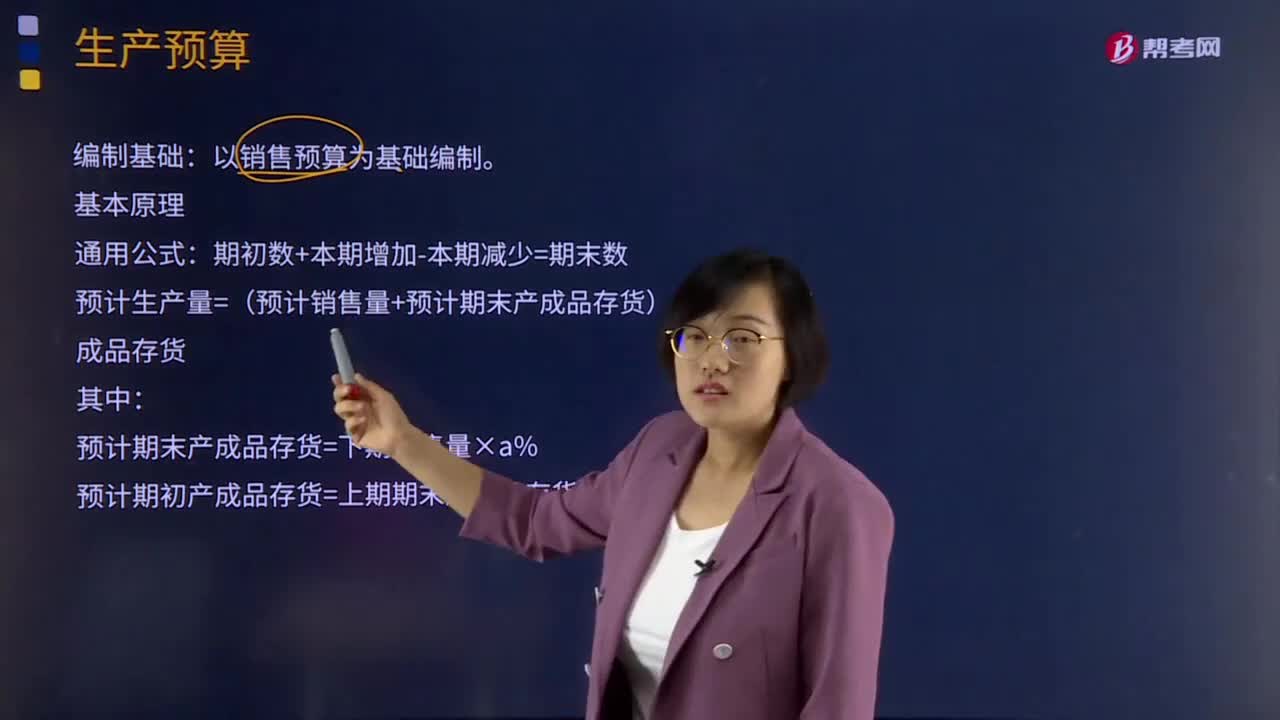

06:14生產(chǎn)預(yù)算是指什么意思?:生產(chǎn)預(yù)算是指按產(chǎn)品分別編制的,安排企業(yè)在預(yù)算期內(nèi)的產(chǎn)品生產(chǎn)活動,確定產(chǎn)品生產(chǎn)數(shù)量及其分布狀況的預(yù)算。產(chǎn)品在生產(chǎn)預(yù)算中,在具體確定預(yù)算期產(chǎn)品生產(chǎn)量時,還必須考慮預(yù)算期初和預(yù)算期末存貨。生產(chǎn)預(yù)算在實際編制時是比較復(fù)雜的,只能在此范圍內(nèi)來安排存貨數(shù)量和各期生產(chǎn)量。會因增加存貨而多付資金利息。以銷售預(yù)算為基礎(chǔ)編制。預(yù)計生產(chǎn)量=(預(yù)計銷售量+預(yù)計期末產(chǎn)成品存貨)-預(yù)計期初產(chǎn)成品存貨。

03:03

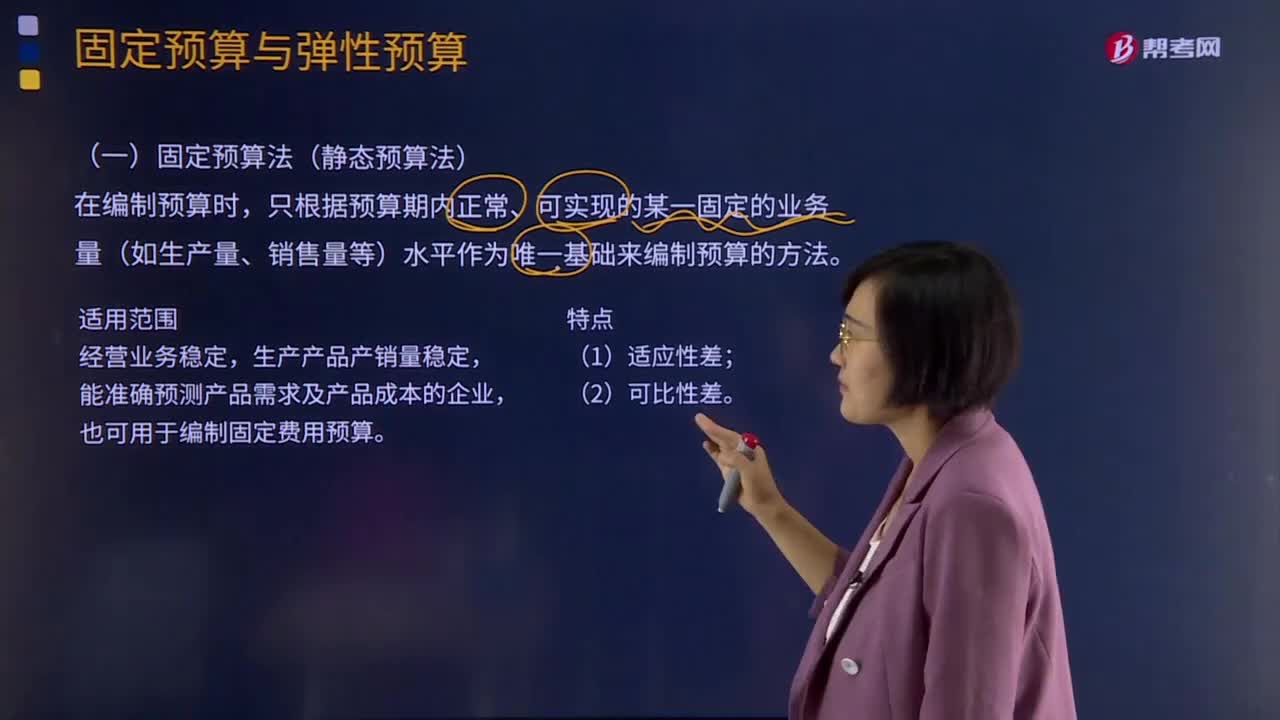

03:03固定預(yù)算法是什么意思?:按業(yè)務(wù)量基礎(chǔ)的數(shù)量特征的不同,營業(yè)預(yù)算的編制方法可分為固定預(yù)算法與彈性預(yù)算法兩大類。固定預(yù)算法又稱為靜態(tài)預(yù)算法,只根據(jù)預(yù)算期內(nèi)正常、可實現(xiàn)的某一固定的業(yè)務(wù)量(如生產(chǎn)量、銷售量等)水平作為唯一基礎(chǔ)來編制預(yù)算的方法。能準確預(yù)測產(chǎn)品需求及產(chǎn)品成本的企業(yè),也可用于編制固定費用預(yù)算。固定預(yù)算法也可稱為靜態(tài)預(yù)算,學(xué)校資產(chǎn)、人數(shù)和事業(yè)發(fā)展及外部環(huán)境的影響,而對相關(guān)收入和支出進行測算的方法。

00:52

00:52直接成本與間接成本分別指什么?:直接成本與間接成本分別指什么?依據(jù)產(chǎn)品成本按其計入成本對象的方式可將費用劃分為直接成本和間接成本。間接成本指與成本對象相關(guān)聯(lián)的成本中不能用一種經(jīng)濟合理的方式追溯到成本對象,將成本分為直接生產(chǎn)成本與間接生產(chǎn)成本,對于直接生產(chǎn)成本一般應(yīng)從改進生產(chǎn)工藝、降低消耗定額著手來降低產(chǎn)品成本。對于間接生產(chǎn)成本一般應(yīng)從加強費用的預(yù)算管理、降低各生產(chǎn)單位的費用總額著手來降低產(chǎn)品成本。

00:22

00:22注冊會計師審計產(chǎn)生的直接原因是什么?:注冊會計師審計產(chǎn)生的直接原因是什么?注冊會計師審計是商品經(jīng)濟發(fā)展到一定階段的產(chǎn)物,其產(chǎn)生的直接原因是財產(chǎn)所有權(quán)與經(jīng)營權(quán)的分離。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日