-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

03:57

03:57

在產(chǎn)品成本按其所耗用的原材料費(fèi)用如何計(jì)算?:在產(chǎn)品成本按其所耗用的原材料費(fèi)用如何計(jì)算?這種方法是在產(chǎn)品成本按所耗用的原材料費(fèi)用計(jì)算,其他費(fèi)用全部由完工產(chǎn)品成本負(fù)擔(dān)。這種方法適合于原材料費(fèi)用在產(chǎn)品成本中所占比重較大,月末在產(chǎn)品可以只計(jì)算原材料費(fèi)用,月初在產(chǎn)品成本+本月發(fā)生生產(chǎn)費(fèi)用=本月完工產(chǎn)品成本+月末在產(chǎn)品成本,月末在產(chǎn)品只分配原材料費(fèi)用。原材料分配率=(月初在產(chǎn)品材料成本+本月發(fā)生材料成本)÷(完工產(chǎn)品產(chǎn)量+月末在產(chǎn)品產(chǎn)量):

10:15

10:15

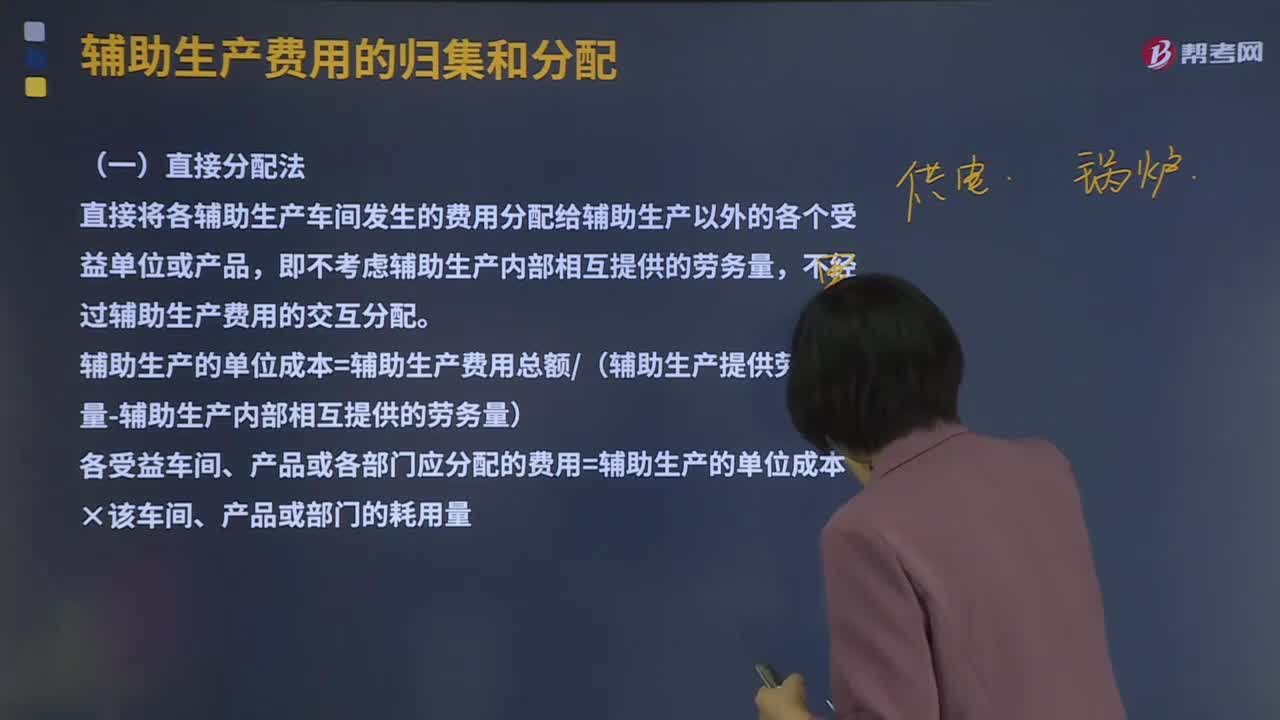

輔助生產(chǎn)費(fèi)用的直接分配法是什么?:輔助生產(chǎn)費(fèi)用的直接分配法是什么?直接分配法是輔助生產(chǎn)費(fèi)用分配方法的一 種。對(duì)輔助生產(chǎn)費(fèi)用不進(jìn)行交互分配而直接在輔助生產(chǎn)車間以外各受益對(duì)象之間進(jìn)行分配。然后再根據(jù)輔助生產(chǎn)車間以外各單位的耗用量便可編出輔助生產(chǎn)費(fèi)用分配表,直接將各輔助生產(chǎn)車間發(fā)生的費(fèi)用分配給輔助生產(chǎn)以外的各個(gè)受益單位或產(chǎn)品,輔助生產(chǎn)的單位成本=輔助生產(chǎn)費(fèi)用總額(輔助生產(chǎn)提供勞務(wù)總量-輔助生產(chǎn)內(nèi)部相互提供的勞務(wù)量)。

00:52

00:52

直接成本與間接成本分別指什么?:直接成本與間接成本分別指什么?依據(jù)產(chǎn)品成本按其計(jì)入成本對(duì)象的方式可將費(fèi)用劃分為直接成本和間接成本。間接成本指與成本對(duì)象相關(guān)聯(lián)的成本中不能用一種經(jīng)濟(jì)合理的方式追溯到成本對(duì)象,將成本分為直接生產(chǎn)成本與間接生產(chǎn)成本,對(duì)于直接生產(chǎn)成本一般應(yīng)從改進(jìn)生產(chǎn)工藝、降低消耗定額著手來降低產(chǎn)品成本。對(duì)于間接生產(chǎn)成本一般應(yīng)從加強(qiáng)費(fèi)用的預(yù)算管理、降低各生產(chǎn)單位的費(fèi)用總額著手來降低產(chǎn)品成本。

04:07

04:07

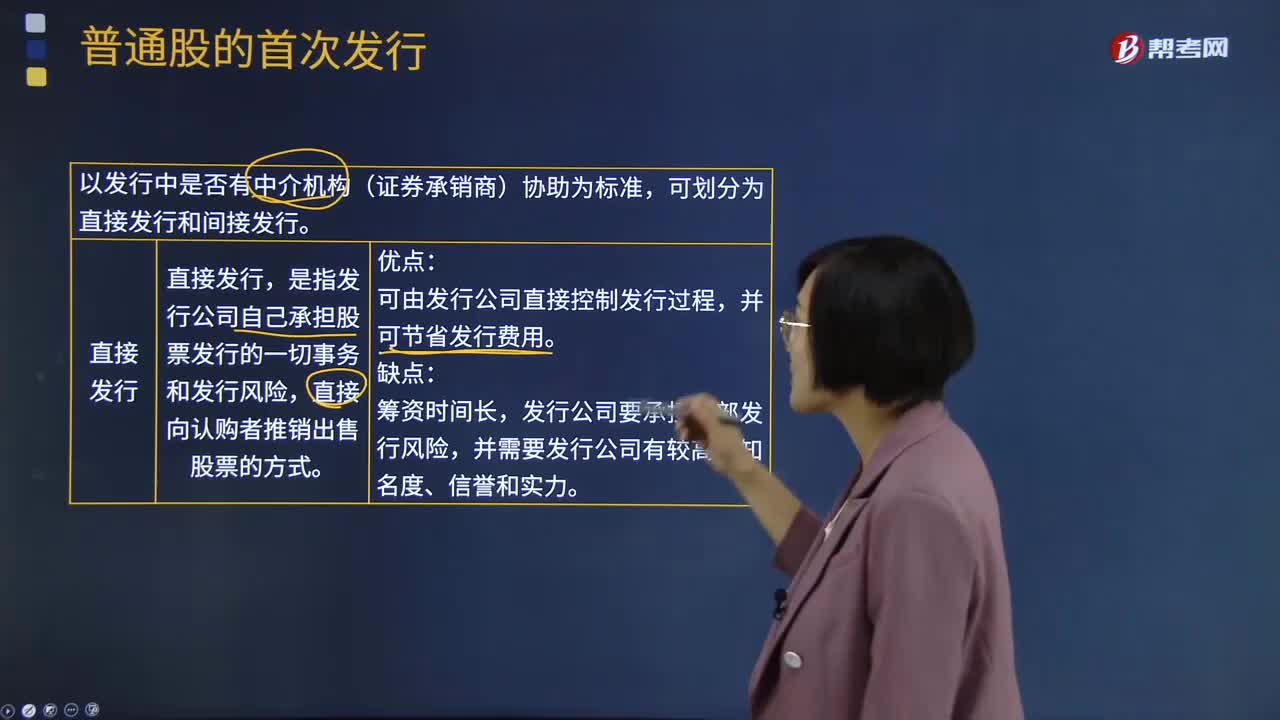

什么是股票的直接發(fā)行與間接發(fā)行?:什么是股票的直接發(fā)行與間接發(fā)行?股票發(fā)行方式是指是公司通過何種途徑發(fā)行股票。股票的發(fā)行方式按發(fā)行中是否有中介機(jī)構(gòu)(證券承銷商)協(xié)助為標(biāo)準(zhǔn),是指發(fā)行公司自己承擔(dān)股票發(fā)行的一切事務(wù)和發(fā)行風(fēng)險(xiǎn),直接向認(rèn)購者推銷出售股票的方式。可由發(fā)行公司直接控制發(fā)行過程,發(fā)行公司要承擔(dān)全部發(fā)行風(fēng)險(xiǎn),間接發(fā)行又叫委托發(fā)行,是指發(fā)行公司將股票銷售業(yè)務(wù)委托給證券經(jīng)營機(jī)構(gòu)代理。這種銷售方式是股票發(fā)行普遍采用的方式。

00:14

00:14

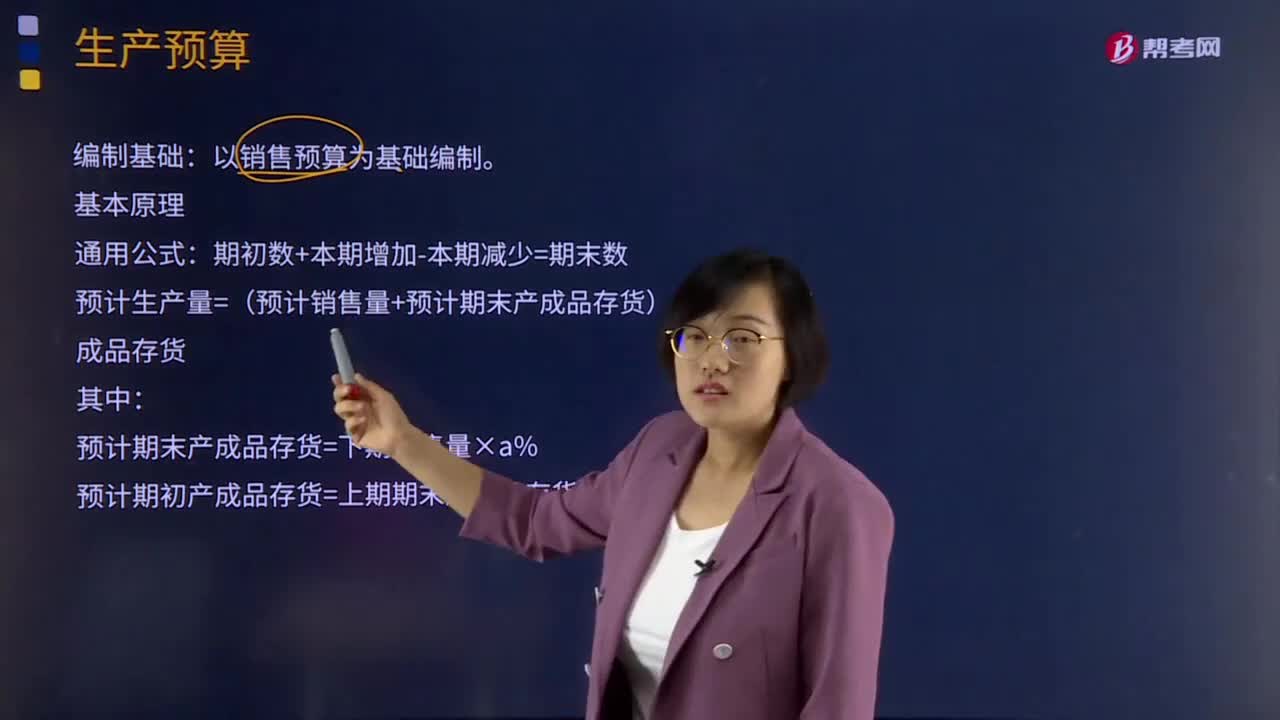

預(yù)計(jì)生產(chǎn)量怎么計(jì)算?:預(yù)計(jì)生產(chǎn)量=本期期末存貨+本期銷售量-預(yù)計(jì)期初存貨

01:57

01:57

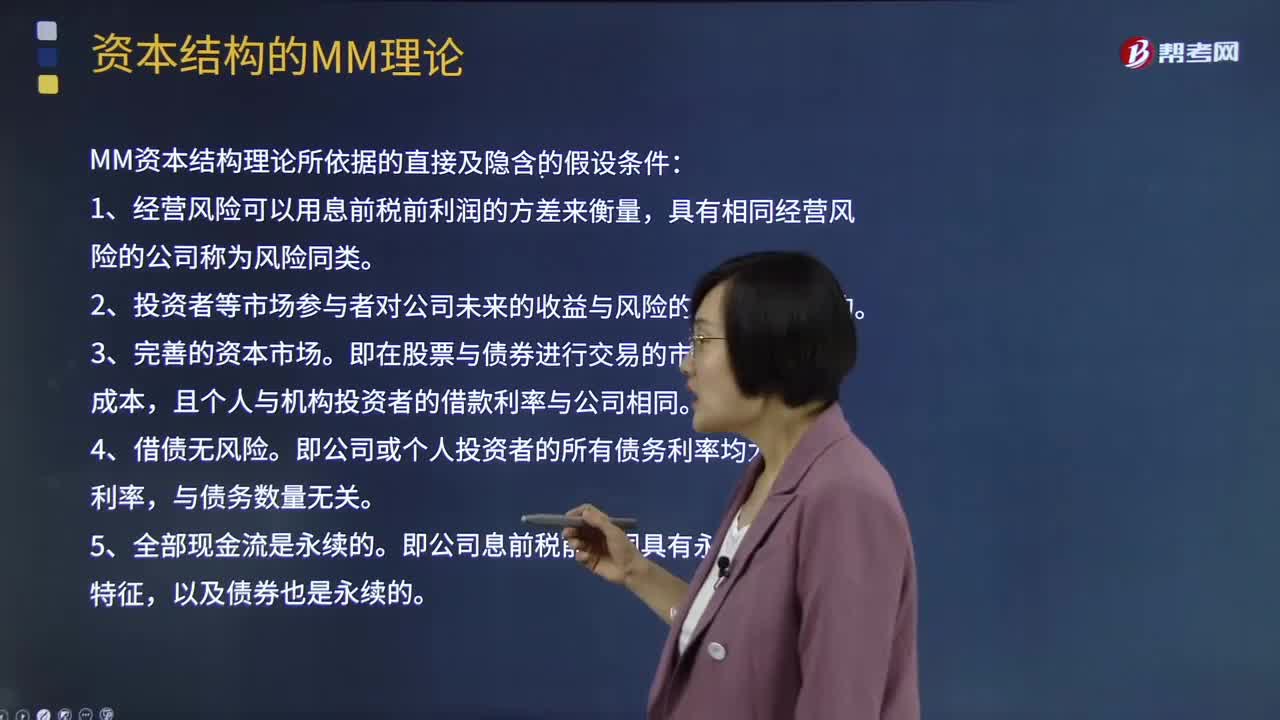

MM資本結(jié)構(gòu)理論所依據(jù)的直接及隱含的假設(shè)條件是什么?:資本結(jié)構(gòu)是指企業(yè)各種長期資本來源的構(gòu)成和比例關(guān)系。【提示】短期資本的需要量和籌集是經(jīng)常變化的,因此不列入資本結(jié)構(gòu)管理范圍,MM資本結(jié)構(gòu)理論所依據(jù)的直接及隱含的假設(shè)條件:1、經(jīng)營風(fēng)險(xiǎn)可以用息前稅前利潤的方差來衡量,具有相同經(jīng)營風(fēng)險(xiǎn)的公司稱為風(fēng)險(xiǎn)同類。2、投資者等市場參與者對(duì)公司未來的收益與風(fēng)險(xiǎn)的預(yù)期是相同的。即在股票與債券進(jìn)行交易的市場中沒有交易成本,且個(gè)人與機(jī)構(gòu)投資者的借款利率與公司相同。

00:22

00:22

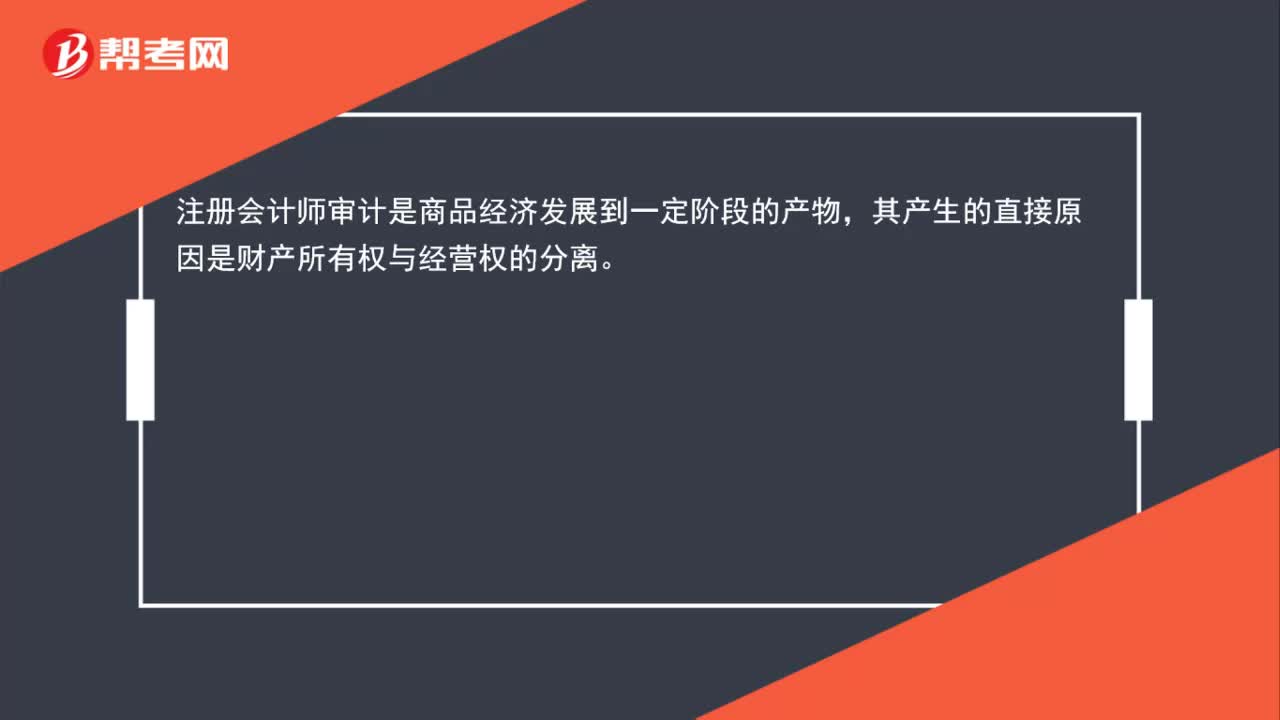

注冊(cè)會(huì)計(jì)師審計(jì)產(chǎn)生的直接原因是什么?:注冊(cè)會(huì)計(jì)師審計(jì)產(chǎn)生的直接原因是什么?注冊(cè)會(huì)計(jì)師審計(jì)是商品經(jīng)濟(jì)發(fā)展到一定階段的產(chǎn)物,其產(chǎn)生的直接原因是財(cái)產(chǎn)所有權(quán)與經(jīng)營權(quán)的分離。

00:51

00:51

計(jì)算出口退稅時(shí)為什么用出口貨物價(jià)格而不是購進(jìn)材料的進(jìn)項(xiàng)?:計(jì)算出口退稅時(shí)為什么用出口貨物價(jià)格而不是購進(jìn)材料的進(jìn)項(xiàng)?由于出口貨物實(shí)際消耗的材料物資對(duì)應(yīng)的進(jìn)項(xiàng)稅額無法準(zhǔn)確確定,因此計(jì)算免抵退稅額時(shí)采用人為設(shè)定其進(jìn)項(xiàng)稅額是按照銷售額的一定比例計(jì)算,這個(gè)比例就是公式中的退稅率。一般情況下退稅率都是小于征稅率的,用出口的銷售收入乘以這個(gè)差額就是當(dāng)期免抵退稅不得免征和抵扣稅額,要做進(jìn)項(xiàng)稅轉(zhuǎn)出。意思就是這部分稅款不能抵減內(nèi)銷的銷項(xiàng)稅,也不能退稅。

00:18

00:18

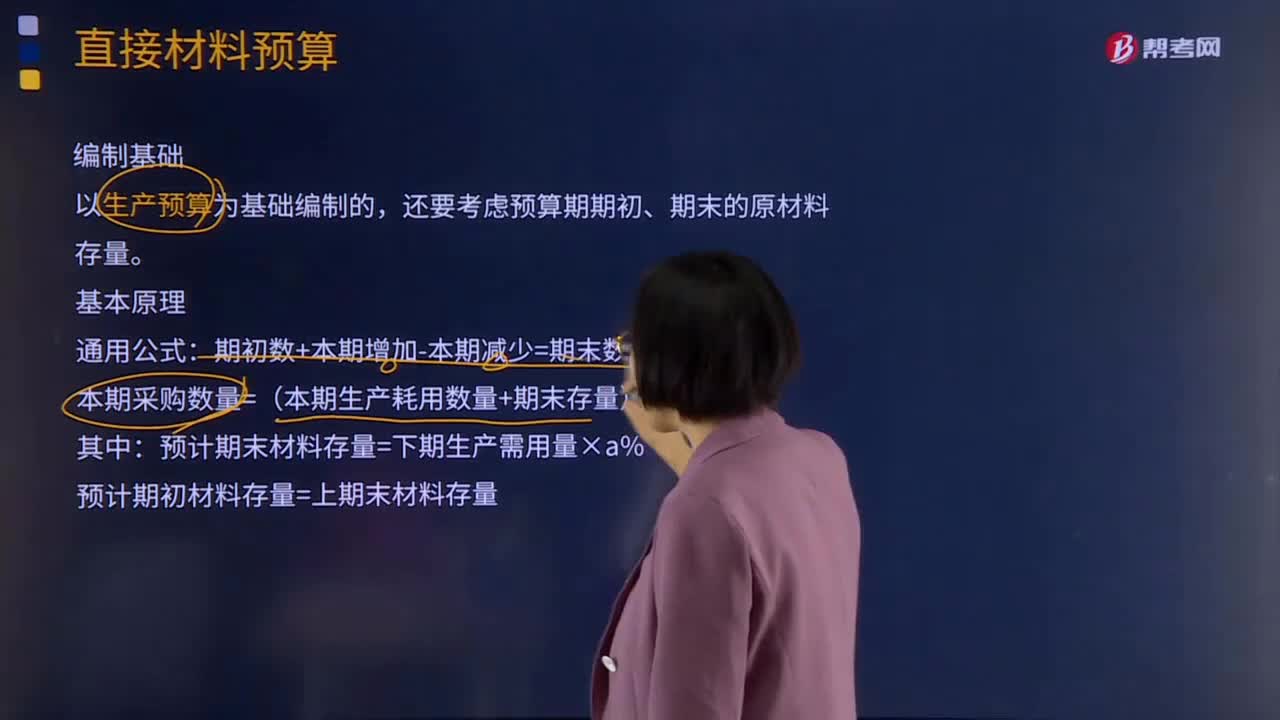

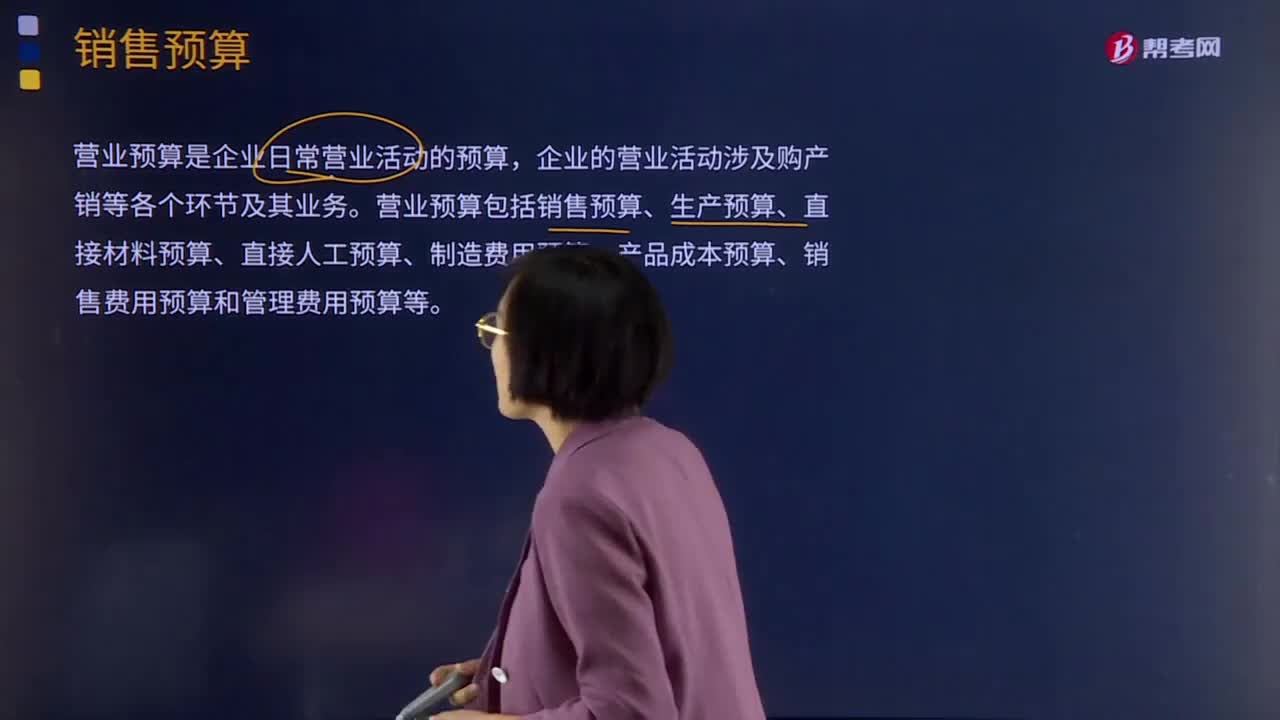

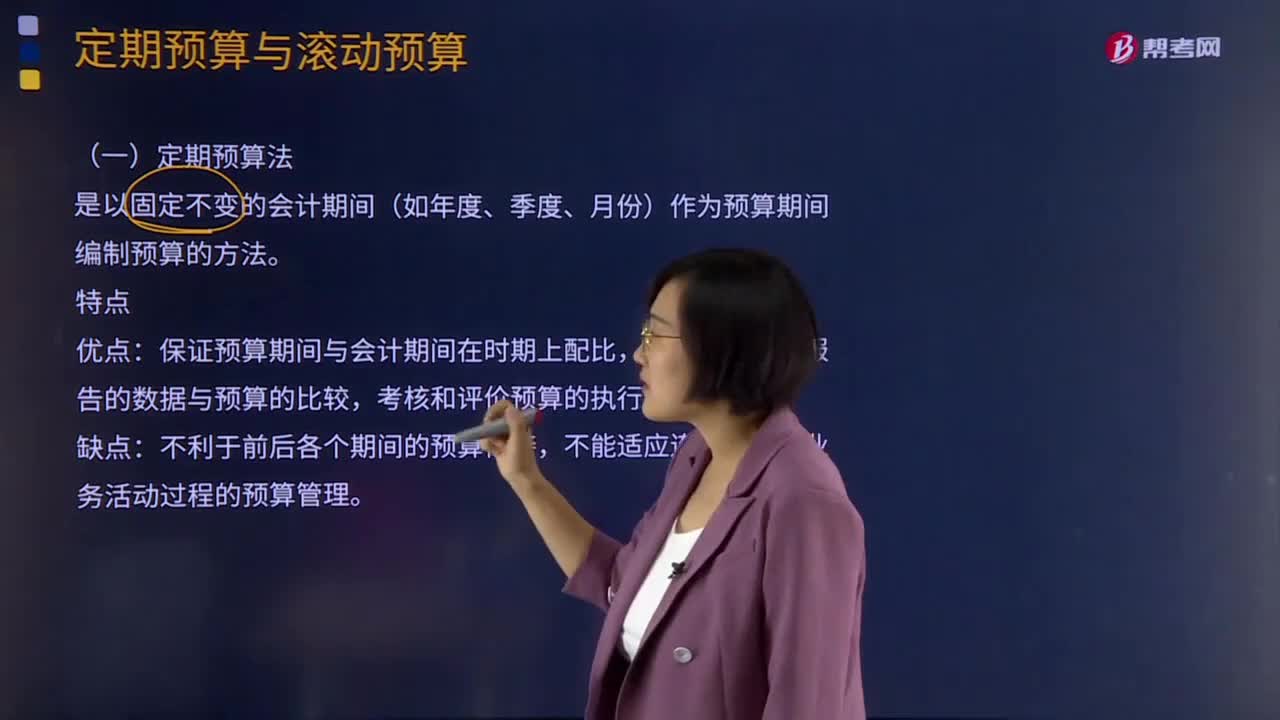

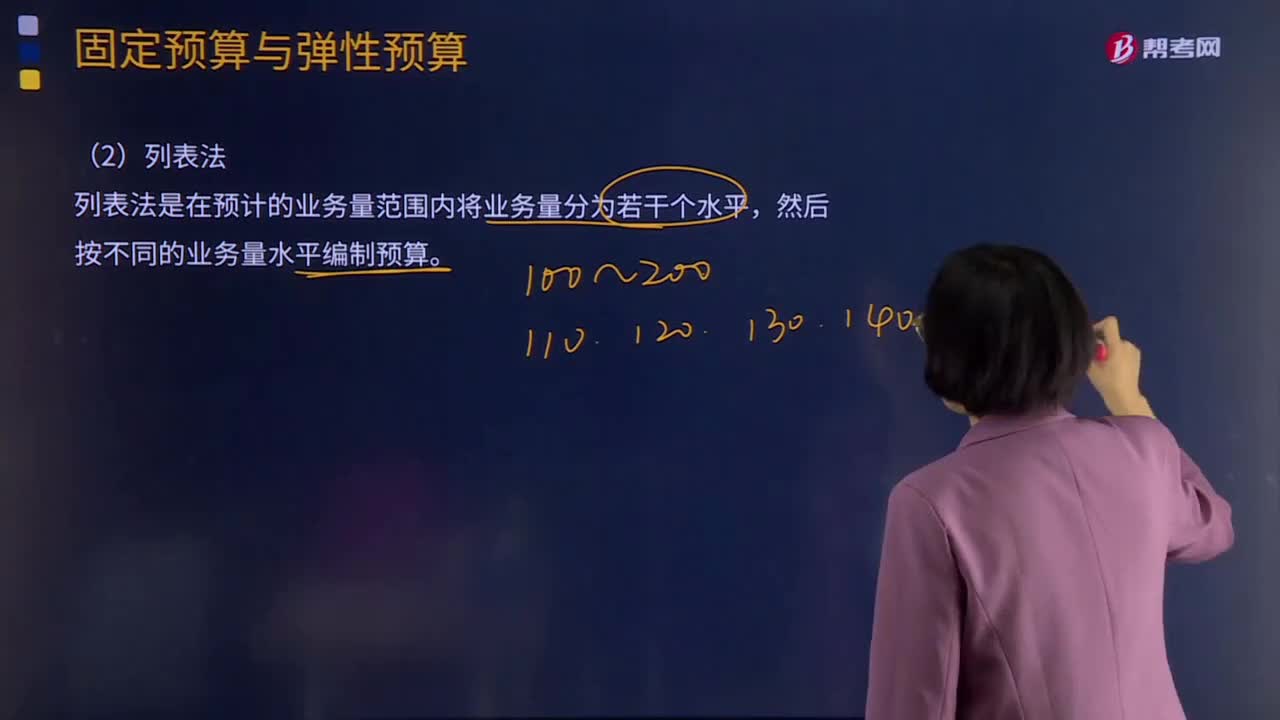

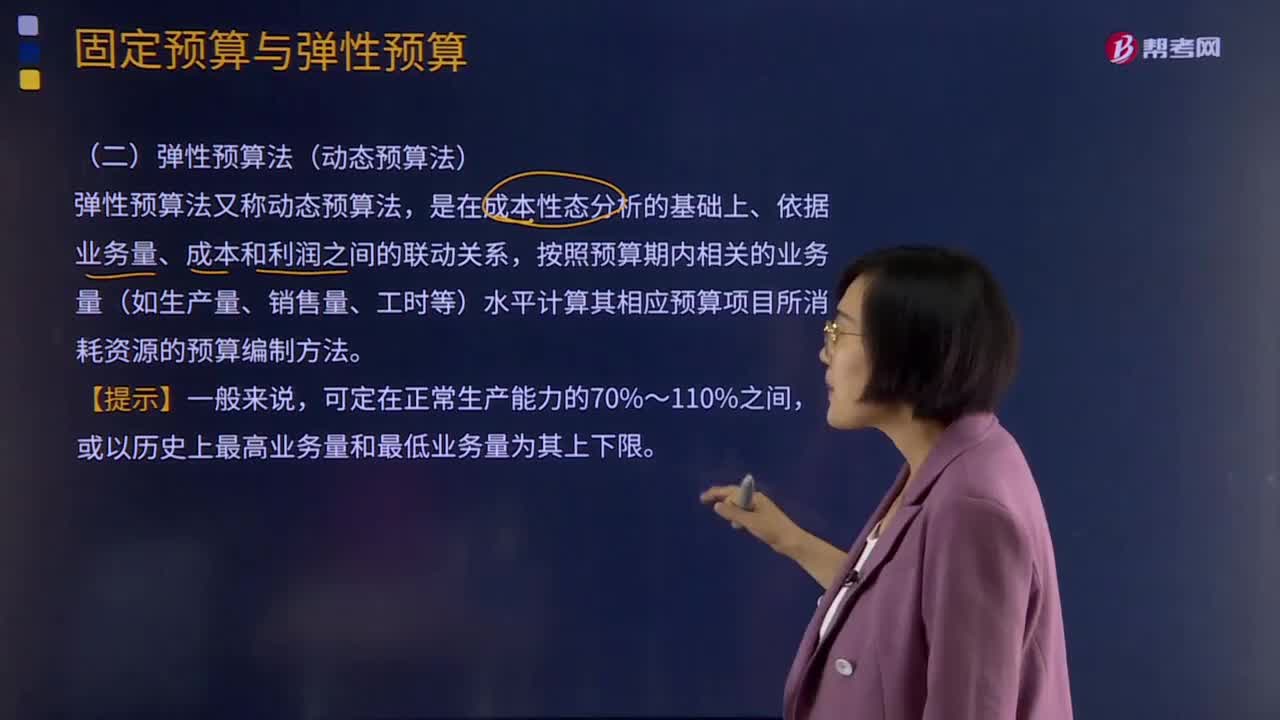

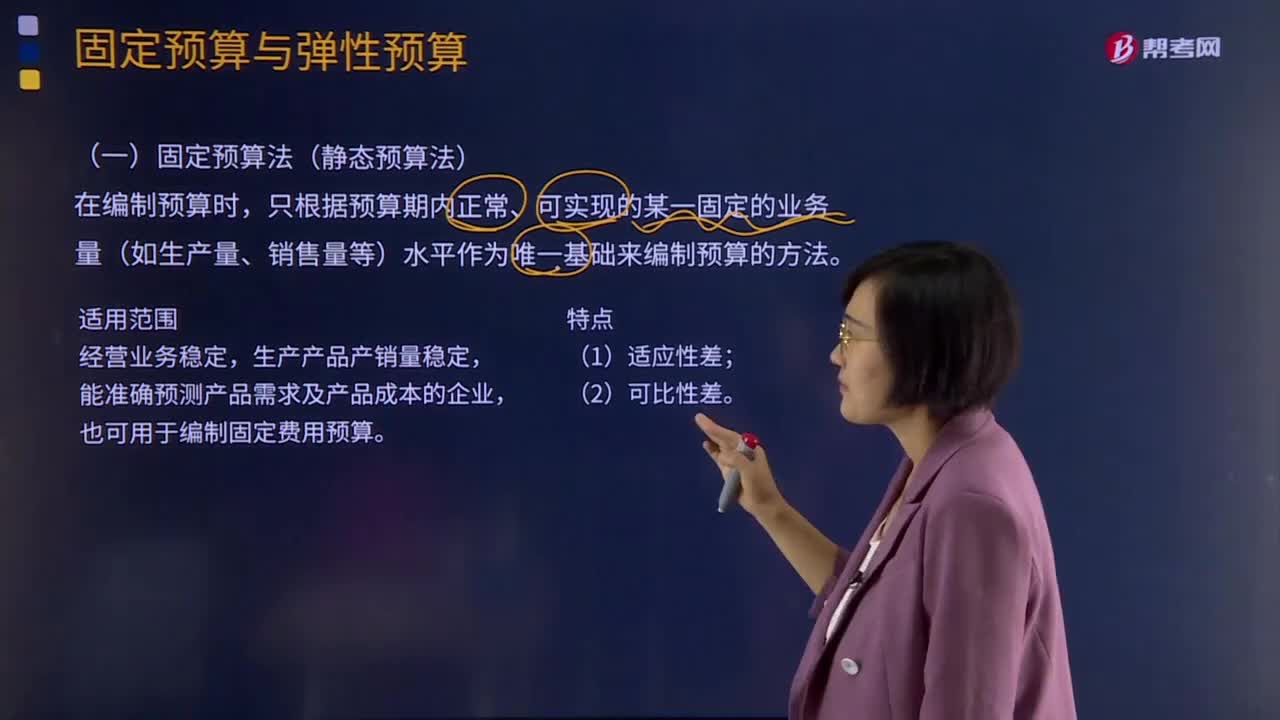

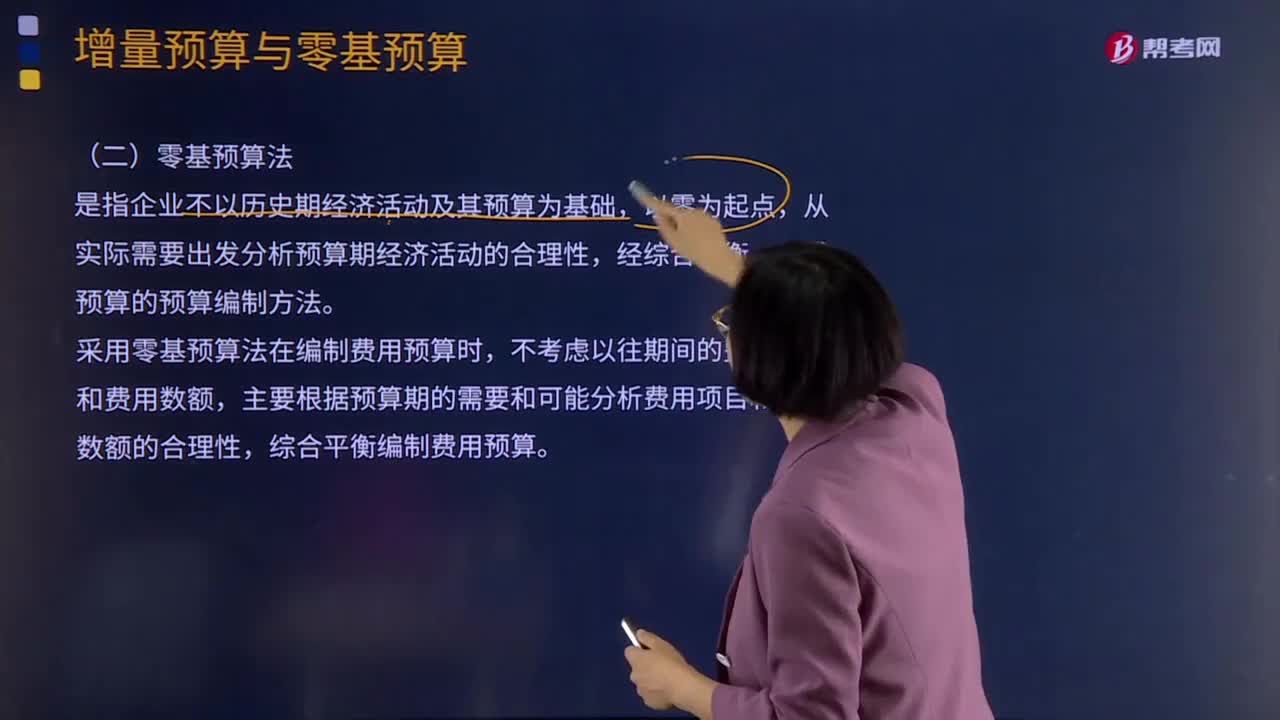

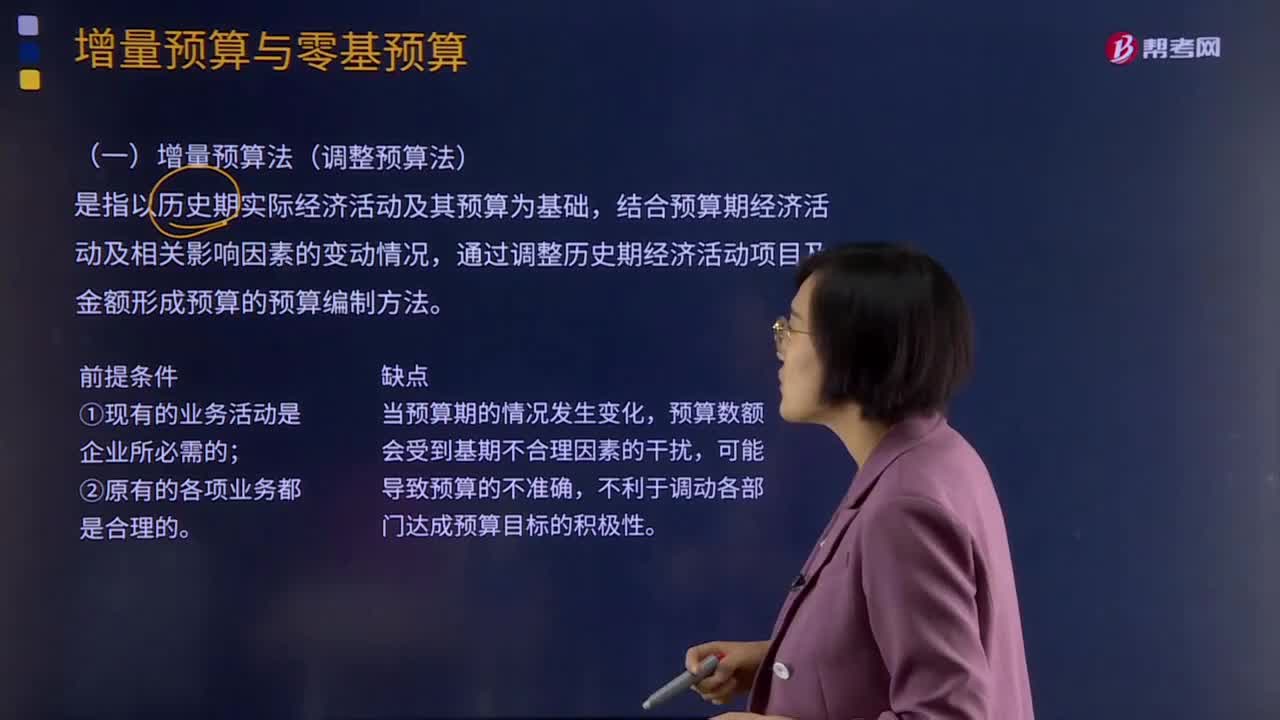

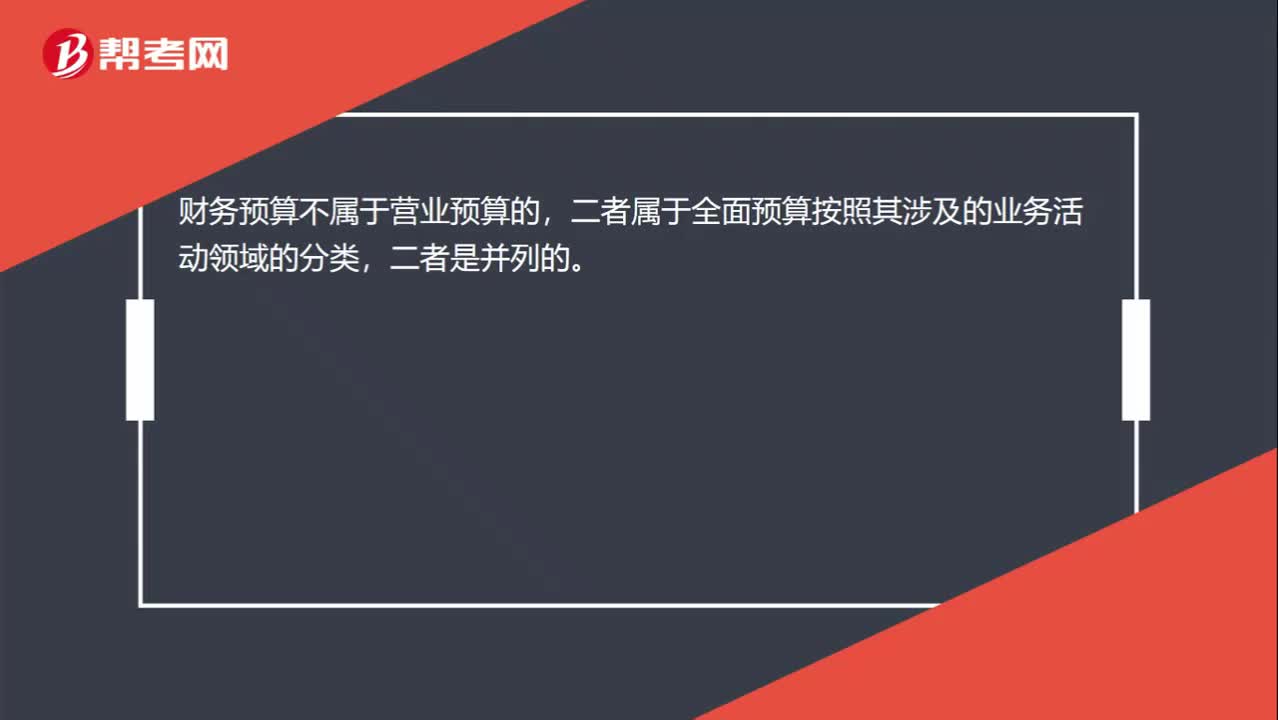

財(cái)務(wù)預(yù)算屬于營業(yè)預(yù)算嗎?:財(cái)務(wù)預(yù)算屬于營業(yè)預(yù)算嗎?財(cái)務(wù)預(yù)算不屬于營業(yè)預(yù)算的,二者屬于全面預(yù)算按照其涉及的業(yè)務(wù)活動(dòng)領(lǐng)域的分類,二者是并列的。

00:29

00:29

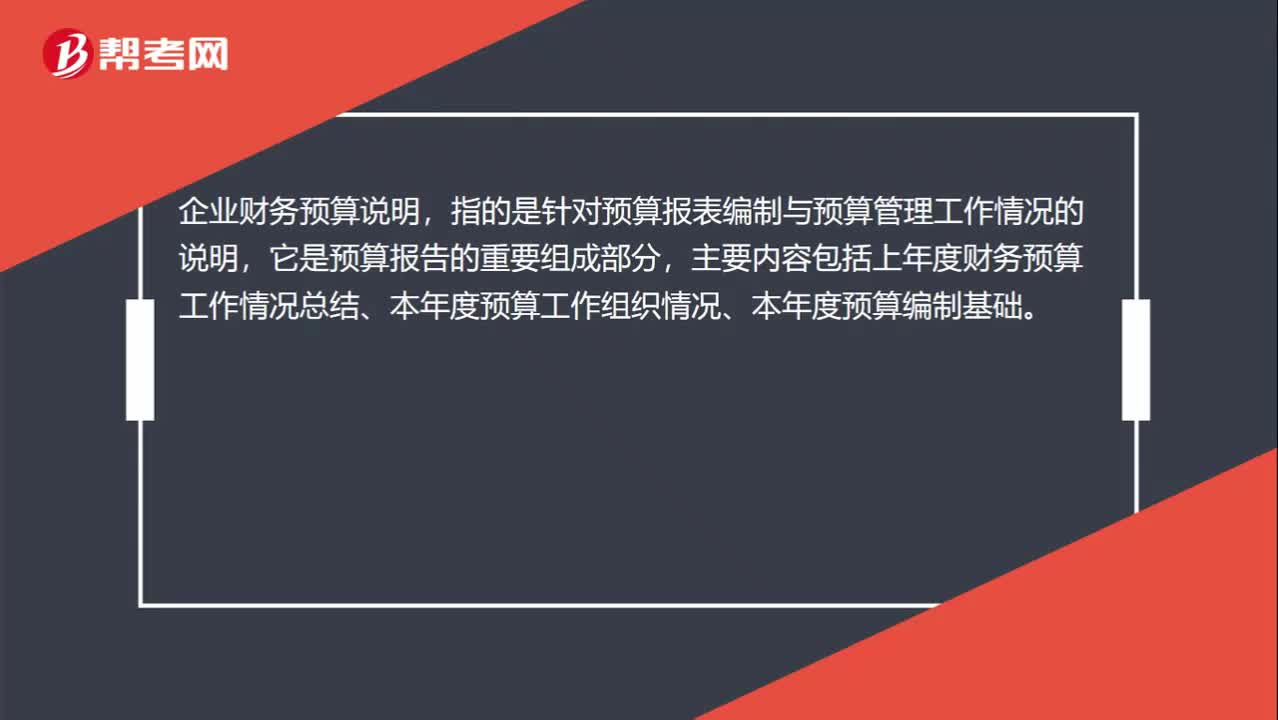

財(cái)務(wù)預(yù)算編制說明是什么?:財(cái)務(wù)預(yù)算編制說明是什么?企業(yè)財(cái)務(wù)預(yù)算說明,指的是針對(duì)預(yù)算報(bào)表編制與預(yù)算管理工作情況的說明,它是預(yù)算報(bào)告的重要組成部分,主要內(nèi)容包括上年度財(cái)務(wù)預(yù)算工作情況總結(jié)、本年度預(yù)算工作組織情況、本年度預(yù)算編制基礎(chǔ)。

04:56

04:56

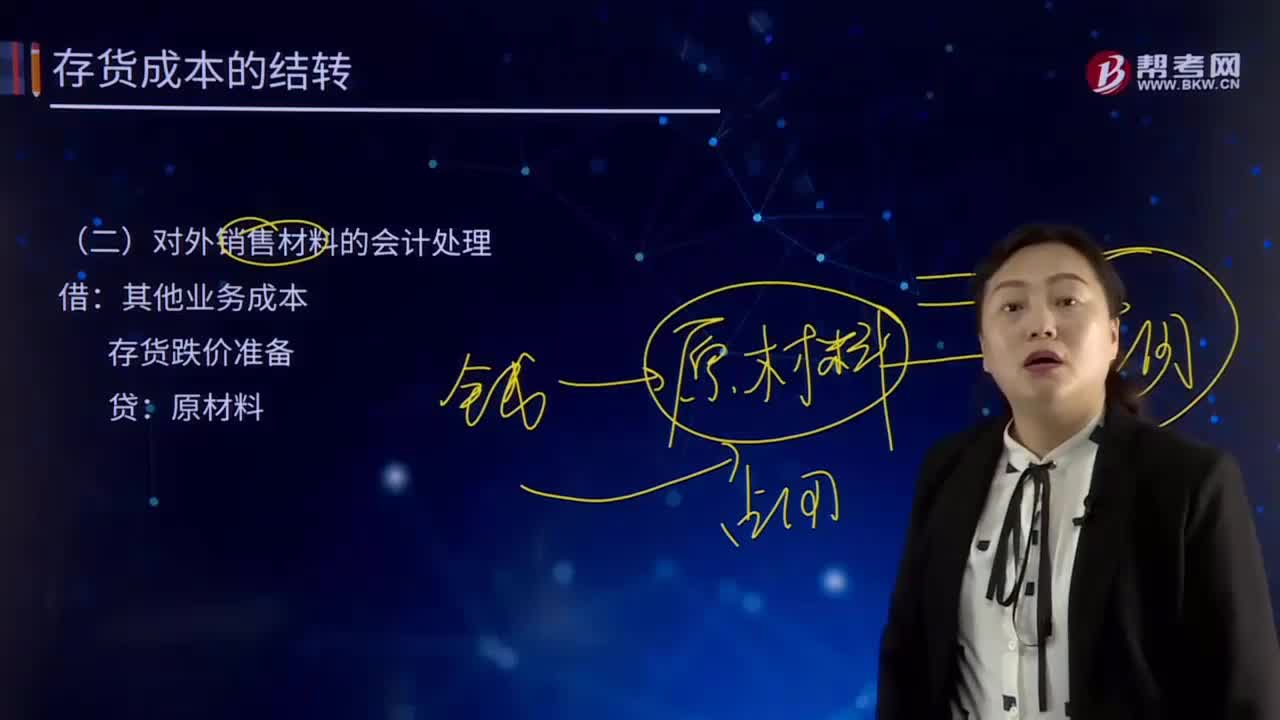

對(duì)外銷售材料的會(huì)計(jì)處理是怎樣的?:對(duì)外銷售材料的會(huì)計(jì)處理是怎樣的?存貨跌價(jià)準(zhǔn)備“其他業(yè)務(wù)成本。科目包括銷售材料的成本、出租固定資產(chǎn)的折舊額、出租無形資產(chǎn)的攤銷、出租包裝物的成本或攤銷額,貨跌價(jià)準(zhǔn)備賬戶用于核算企業(yè)提取的存貨跌價(jià)準(zhǔn)備,存貨跌價(jià)準(zhǔn)備Inventory Write down是指在中期期末或年度終了,如由于存貨遭受毀損、全部或部分陳舊過時(shí)或銷售價(jià)格低于成本等原因,使存貨成本不可以收回的部分。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日