下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:20

00:20回歸直線法是什么?:回歸直線法是什么?回歸直線法是根據(jù)若干期業(yè)務(wù)量和資金占用的歷史資料,運用最小平方法原理計算不變資金和單位產(chǎn)銷量所需變動資金的一種資金習(xí)性分析方法。

00:20

00:20分項結(jié)轉(zhuǎn)法是什么?:分項結(jié)轉(zhuǎn)法是什么?分項結(jié)轉(zhuǎn)法是指上一步驟轉(zhuǎn)入下一步驟的半成品成本,以“直接材料”、直接人工、制造費用等項目分成本項目分別列入下一步驟的成本計算單中。

00:56

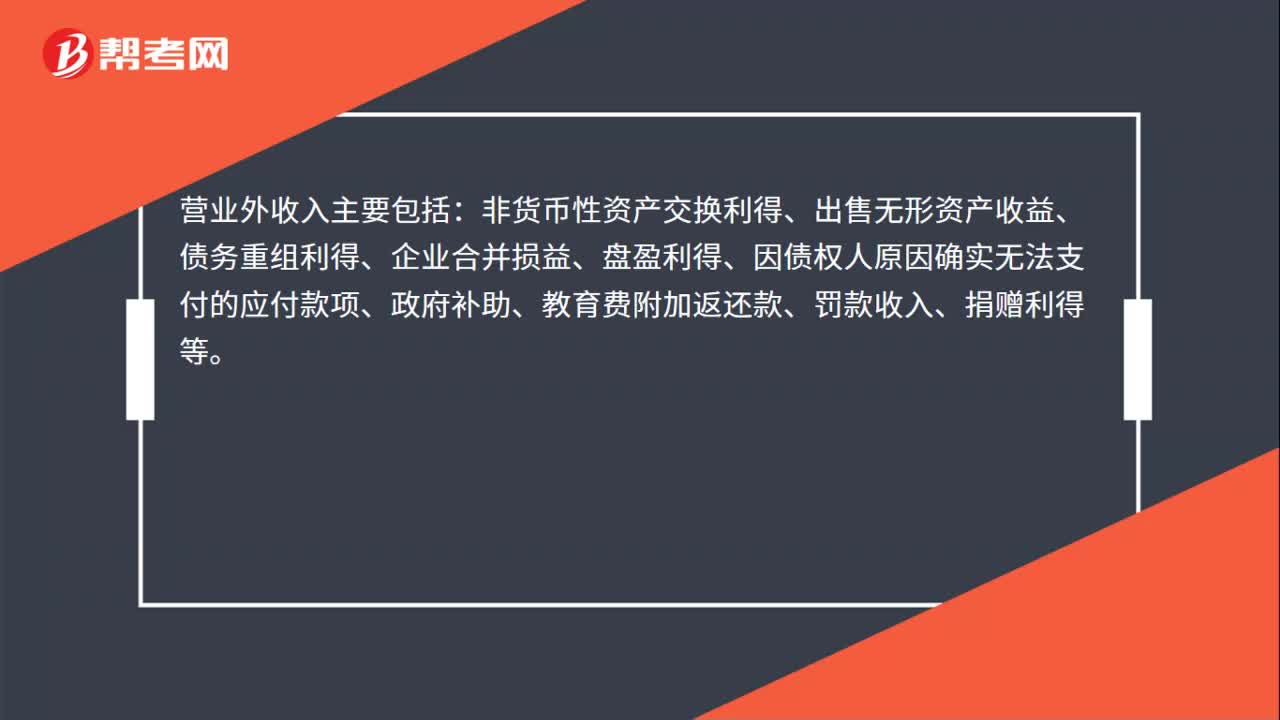

00:56結(jié)轉(zhuǎn)無法支付的應(yīng)付賬款會計分錄是什么?:結(jié)轉(zhuǎn)無法支付的應(yīng)付賬款會計分錄是什么?轉(zhuǎn)結(jié)無法支付的應(yīng)付賬款通過營業(yè)外收入科目核算,具體分錄如下:應(yīng)付賬款:貸“營業(yè)外收入”營業(yè)外收入亦稱,營業(yè)外收益,指與生產(chǎn)經(jīng)營過程無直接關(guān)系。應(yīng)列入當(dāng)期利潤的收入:營業(yè)外收入主要包括。非貨幣性資產(chǎn)交換利得、出售無形資產(chǎn)收益、債務(wù)重組利得、企業(yè)合并損益、盤盈利得、因債權(quán)人原因確實無法支付的應(yīng)付款項、政府補助、教育費附加返還款、罰款收入、捐贈利得等

34:17

34:17什么是購買法?:①購買法處理原理與一般獲得資產(chǎn)或承擔(dān)負債交易的會計處理模型一致,并在財務(wù)報表中確認所獲得的資產(chǎn)和承擔(dān)的負債,(3)確認和計量獲得的可辨認凈資產(chǎn)、承擔(dān)的負債和被購買方的少數(shù)股東權(quán)益。購買方獲得對被購買方控制權(quán)的日期通常是購買方法律上轉(zhuǎn)移了對價,企業(yè)合并也應(yīng)當(dāng)在控制權(quán)轉(zhuǎn)移時確認,【購買法第三步】確認和計量獲得的可辨認凈資產(chǎn)、承擔(dān)的負債和被購買方的少數(shù)股東權(quán)益。

03:16

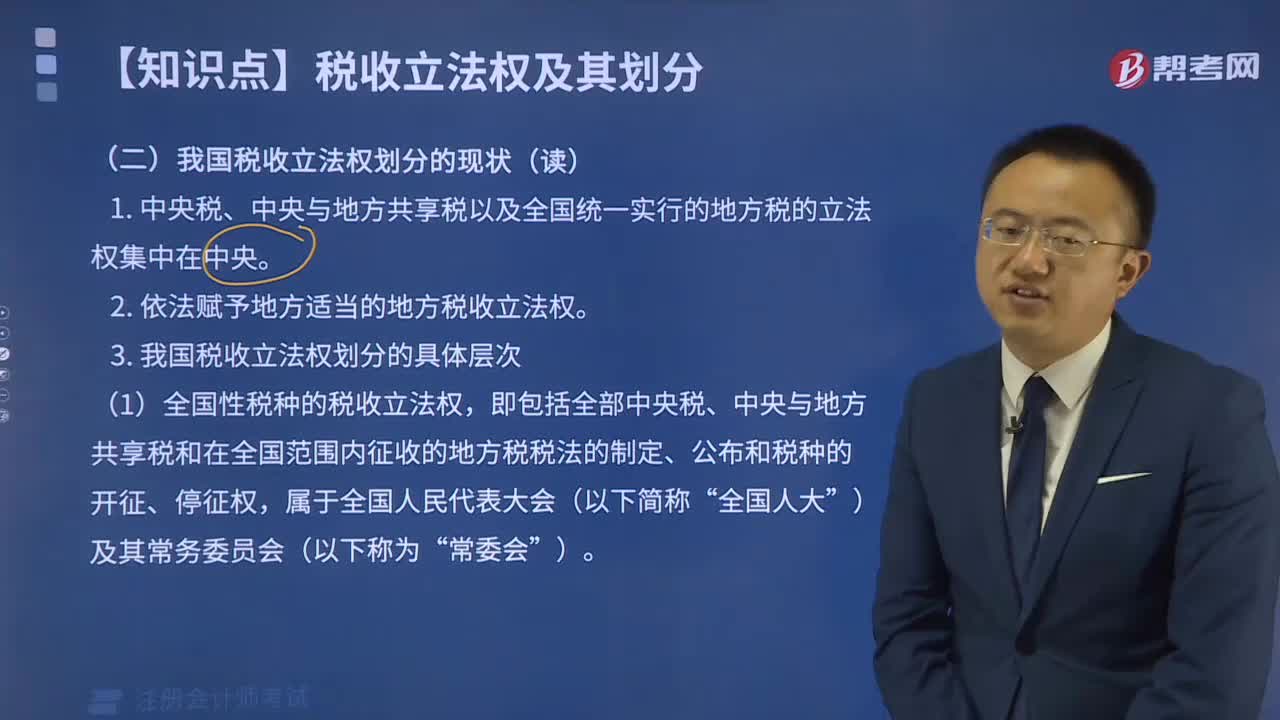

03:16稅收征收管理法的立法目的和適用范圍分別是什么?:稅收征收管理法的立法目的和適用范圍分別是什么?《中華人民共和國稅收征收管理法》是為了加強稅收征收管理,(一)稅收征收管理法的立法目的。2、規(guī)范稅收征收和繳納行為。(二)稅收征收管理法的適用范圍,凡依法由稅務(wù)機關(guān)征收的各種稅收的征收管理”3、海關(guān)征收和代征的稅種(進口環(huán)節(jié)的增值稅、消費稅)也不適用《征管法》。(三)稅收征收管理法的遵守主體:符合《中華人民共和國稅收征收管理法》的是( );

04:05

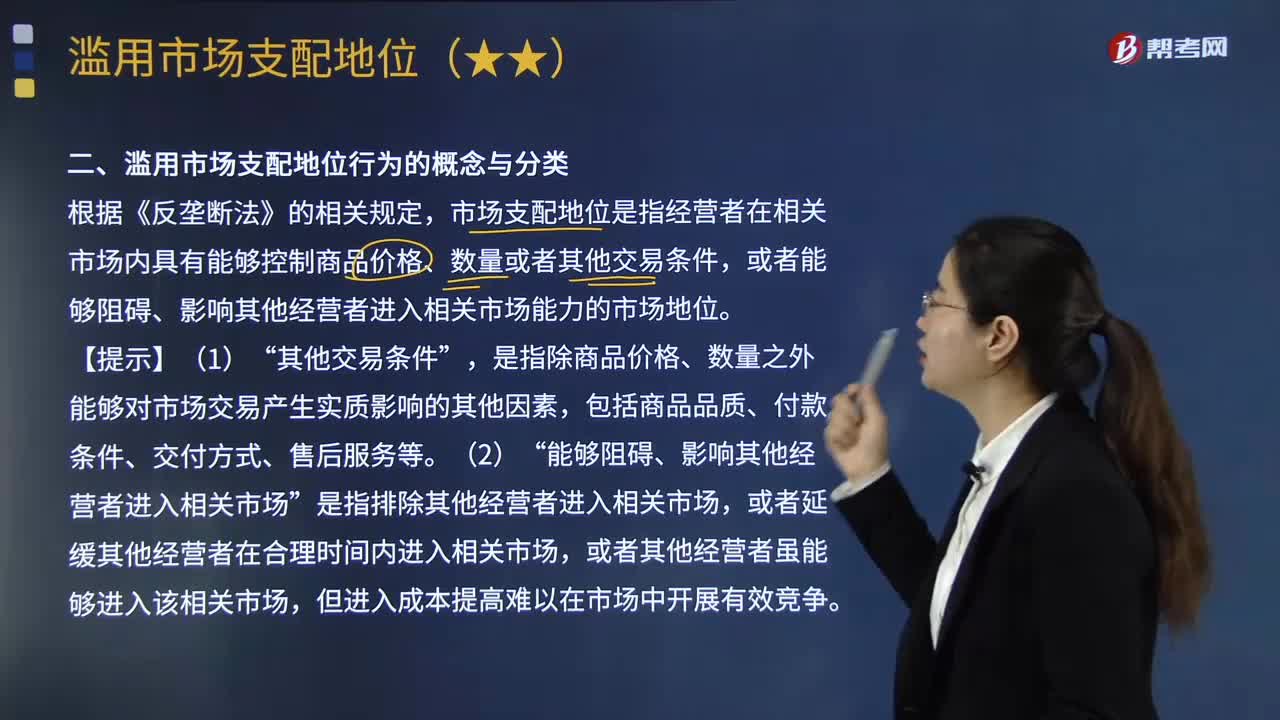

04:05什么是濫用市場支配地位行為?以及濫用市場支配地位行為可以分為哪些類型?:以及濫用市場支配地位行為可以分為哪些類型?能夠阻礙、影響其他經(jīng)營者進入相關(guān)市場“是指排除其他經(jīng)營者進入相關(guān)市場”1.濫用市場支配地位行為的概念。濫用市場支配地位行為,是指具有市場支配地位的經(jīng)營者憑借其市場支配地位實施的排擠競爭對手或不公平交易行為。濫用市場支配地位行為可分為兩個基本類型。(2)剝削性濫用是指具有市場支配地位的經(jīng)營者憑借其市場支配地位對交易對方進行剝削的行為。

11:18

11:18生產(chǎn)后直接對外銷售應(yīng)納消費稅是如何計算的?:生產(chǎn)后直接對外銷售應(yīng)納消費稅是如何計算的?只在應(yīng)稅消費品的生產(chǎn)、委托加工和進口環(huán)節(jié)繳納,消費稅的納稅人是我國境內(nèi)生產(chǎn)、委托加工、零售和進口《中華人民共和國消費稅暫行條例》規(guī)定的應(yīng)稅消費品的單位和個人。納稅人在生產(chǎn)銷售環(huán)節(jié)應(yīng)繳納的消費稅,包括直接對外銷售應(yīng)稅消費品應(yīng)繳納的消費稅和自產(chǎn)自用應(yīng)稅消費品應(yīng)繳納的消費稅。應(yīng)納稅額=應(yīng)稅消費品的不含稅銷售額×適用稅率:

03:04

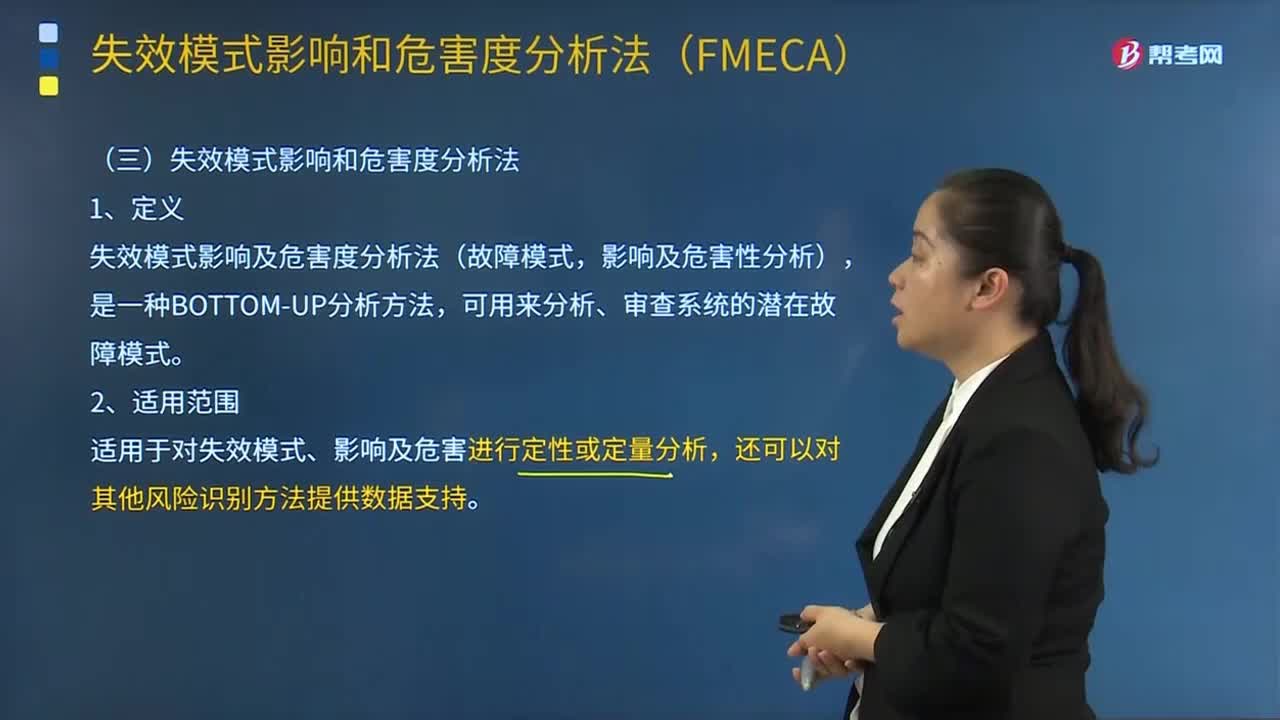

03:04什么是失效模式影響和危害度分析法?:什么是失效模式影響和危害度分析法?失效模式影響及危害度分析法(故障模式,影響及危害性分析),可用來分析、審查系統(tǒng)的潛在故障模式。適用于對失效模式、影響及危害進行定性或定量分析。還可以對其他風(fēng)險識別方法提供數(shù)據(jù)支持:設(shè)備和系統(tǒng)失效模式,(2)識別組件失效模式及其原因和對系統(tǒng)的影響;從而避免了開支較大的設(shè)備改造。(4)識別單點失效模式以及對冗余或安全系統(tǒng)的需要:(1)只能識別單個失效模式;

00:30

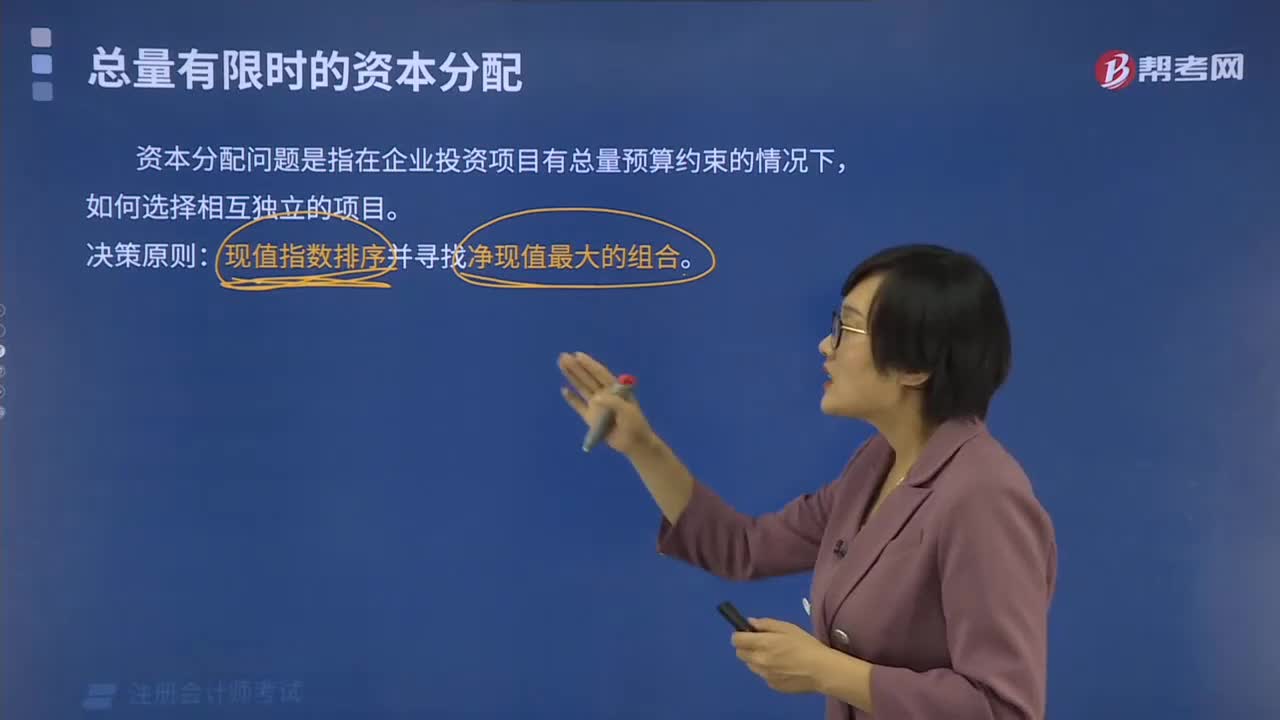

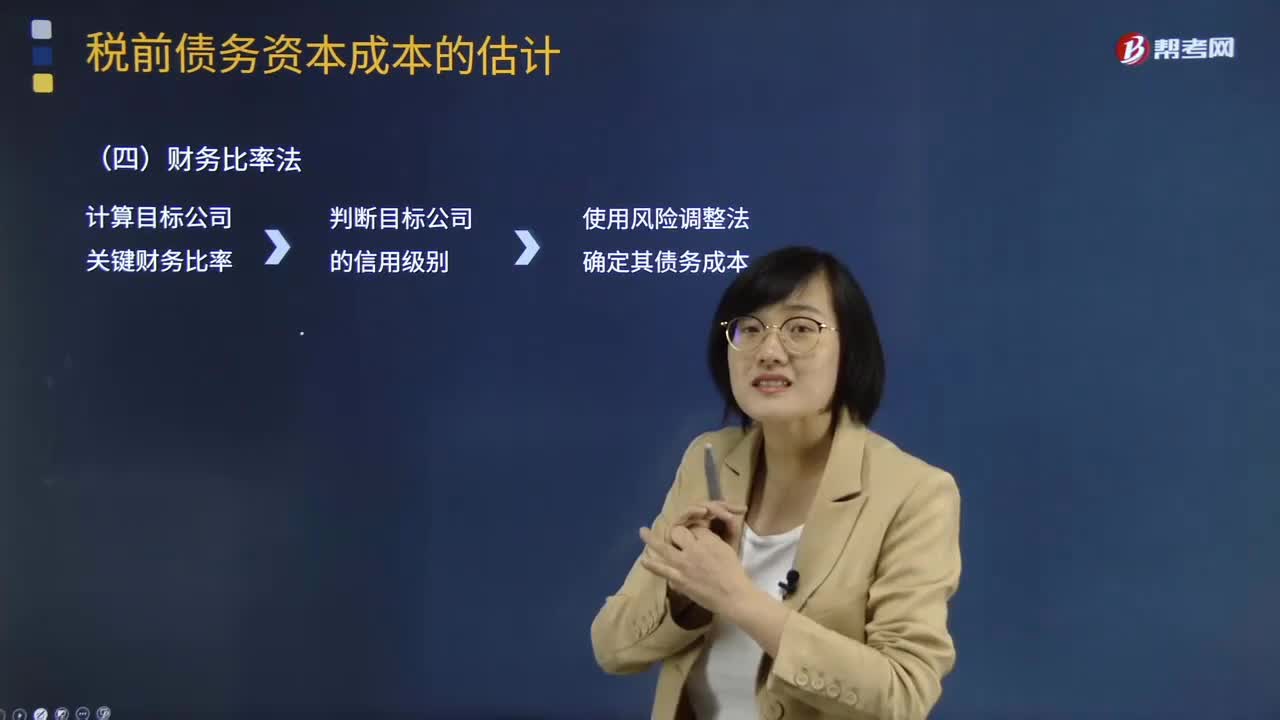

00:30什么是財務(wù)比率法?:什么是財務(wù)比率法?財務(wù)比率法的基本做法是需要知道目標公司的關(guān)鍵財務(wù)比率,有了信用級別就可以使用風(fēng)險調(diào)整法確定其債務(wù)成本。財務(wù)比率法的適用范圍是公司沒有上市的長期債券,需要知道目標公司的關(guān)鍵財務(wù)比率,根據(jù)這些比率可以大體上判斷該公司的信用級別,有了信用級別就可以使用風(fēng)險調(diào)整法確定其債務(wù)成本。財務(wù)比率和信用級別存在相關(guān)關(guān)系。收集目標公司所在行業(yè)各公司的信用級別及其關(guān)鍵財務(wù)比率。

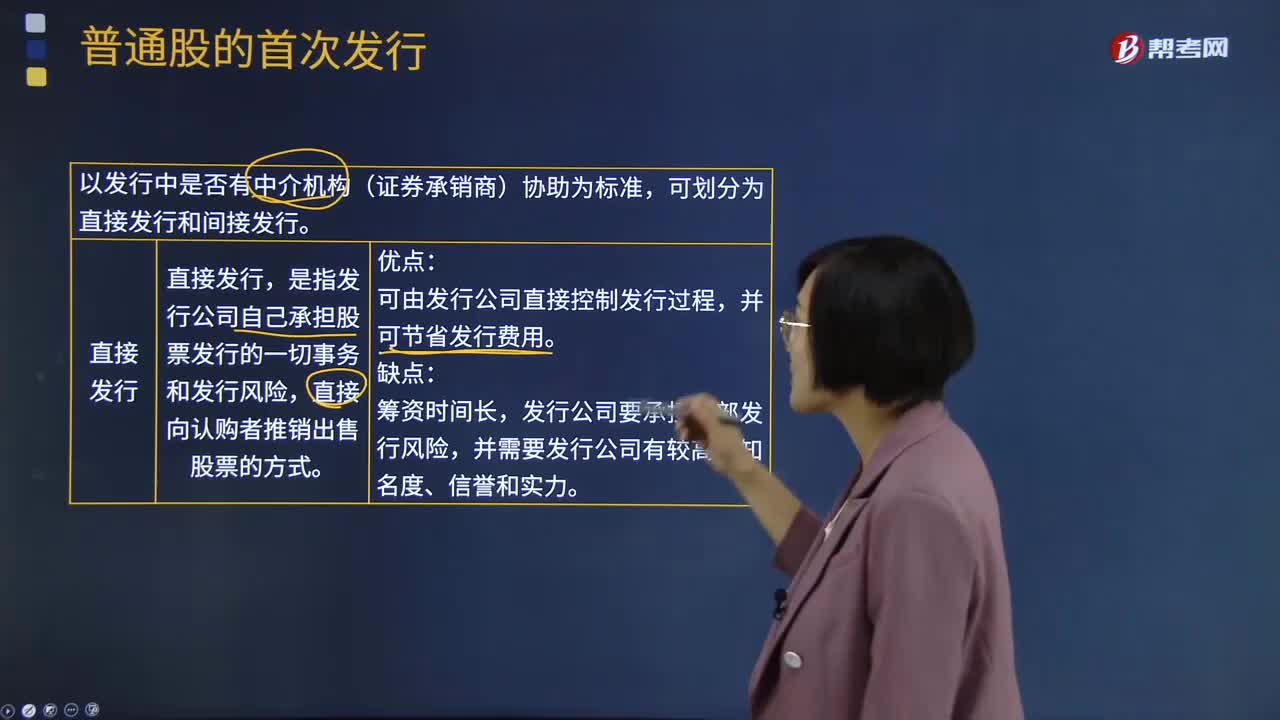

04:07

04:07什么是股票的直接發(fā)行與間接發(fā)行?:什么是股票的直接發(fā)行與間接發(fā)行?股票發(fā)行方式是指是公司通過何種途徑發(fā)行股票。股票的發(fā)行方式按發(fā)行中是否有中介機構(gòu)(證券承銷商)協(xié)助為標準,是指發(fā)行公司自己承擔(dān)股票發(fā)行的一切事務(wù)和發(fā)行風(fēng)險,直接向認購者推銷出售股票的方式。可由發(fā)行公司直接控制發(fā)行過程,發(fā)行公司要承擔(dān)全部發(fā)行風(fēng)險,間接發(fā)行又叫委托發(fā)行,是指發(fā)行公司將股票銷售業(yè)務(wù)委托給證券經(jīng)營機構(gòu)代理。這種銷售方式是股票發(fā)行普遍采用的方式。

02:25

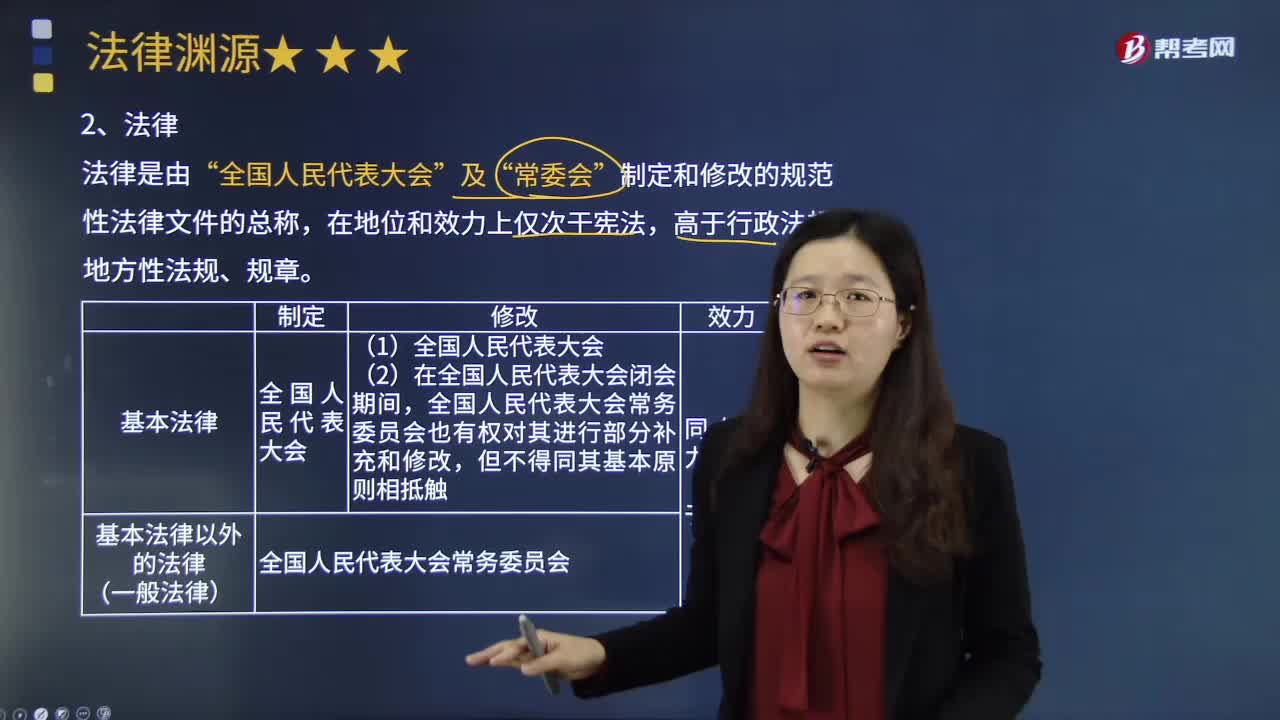

02:25什么是法律?:什么是法律?法律是由全國人民代表大會及其常委會制定和修改的規(guī)范性法律文件的總稱,高于行政法規(guī)、地方性法規(guī)、規(guī)章。調(diào)整國家和社會生活中帶有普遍性的社會關(guān)系的規(guī)范性法律文件,屬于基本法律,全國人大常委會制定和修改的,調(diào)整國家和社會生活中某一方面社會關(guān)系的規(guī)范性法律文件,屬于一般法律,全國人大常委會可以對基本法律進行部分補充和修改,但是不得同該法律的基本原則相抵觸。全國人大常委會負責(zé)解釋法律。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日