下載億題庫(kù)APP

聯(lián)系電話(huà):400-660-1360

下載億題庫(kù)APP

聯(lián)系電話(huà):400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:29

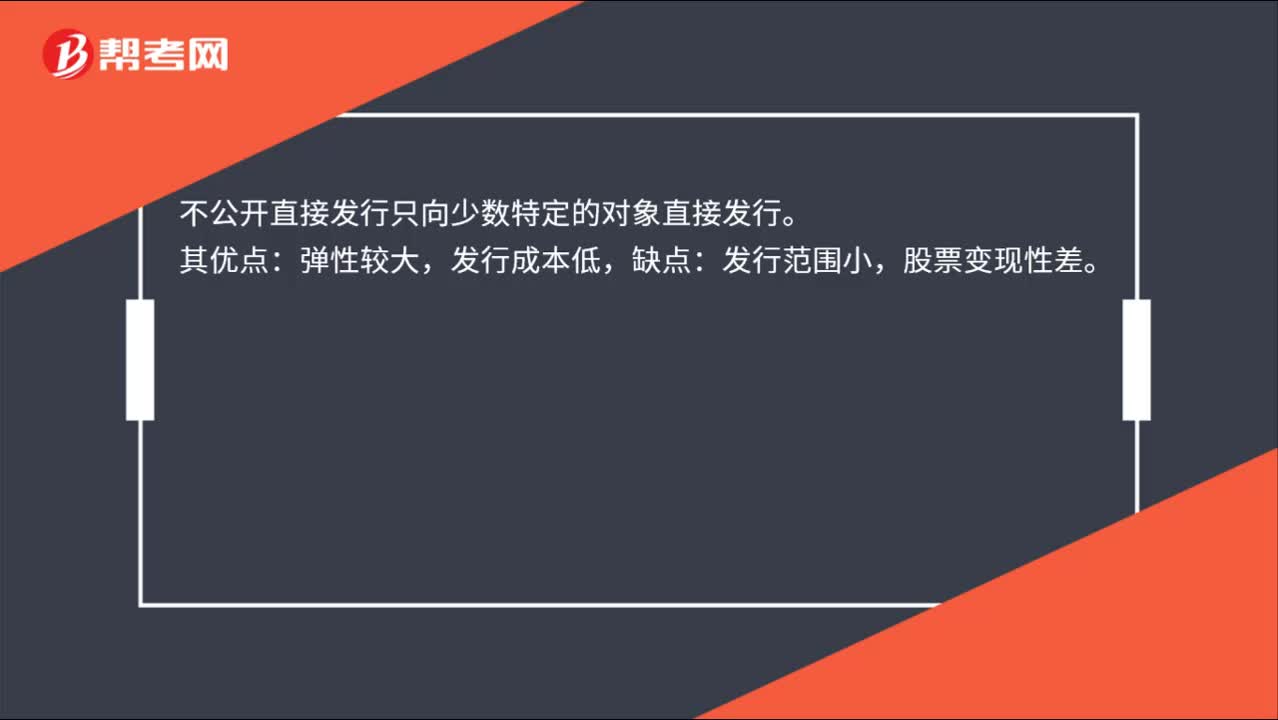

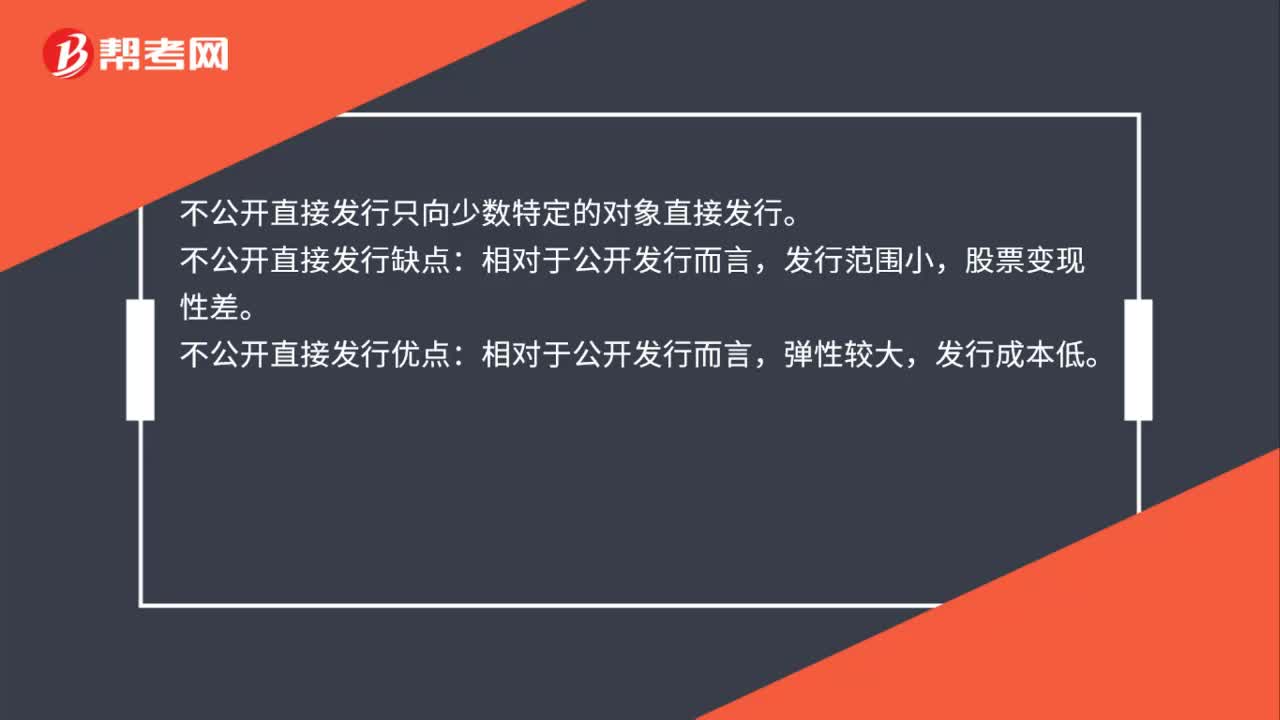

00:29不公開(kāi)直接發(fā)行的缺點(diǎn)是什么?:不公開(kāi)直接發(fā)行的缺點(diǎn)是什么?不公開(kāi)直接發(fā)行只向少數(shù)特定的對(duì)象直接發(fā)行。不公開(kāi)直接發(fā)行缺點(diǎn):發(fā)行范圍小,股票變現(xiàn)性差。不公開(kāi)直接發(fā)行優(yōu)點(diǎn):相對(duì)于公開(kāi)發(fā)行而言,彈性較大,發(fā)行成本低。

00:20

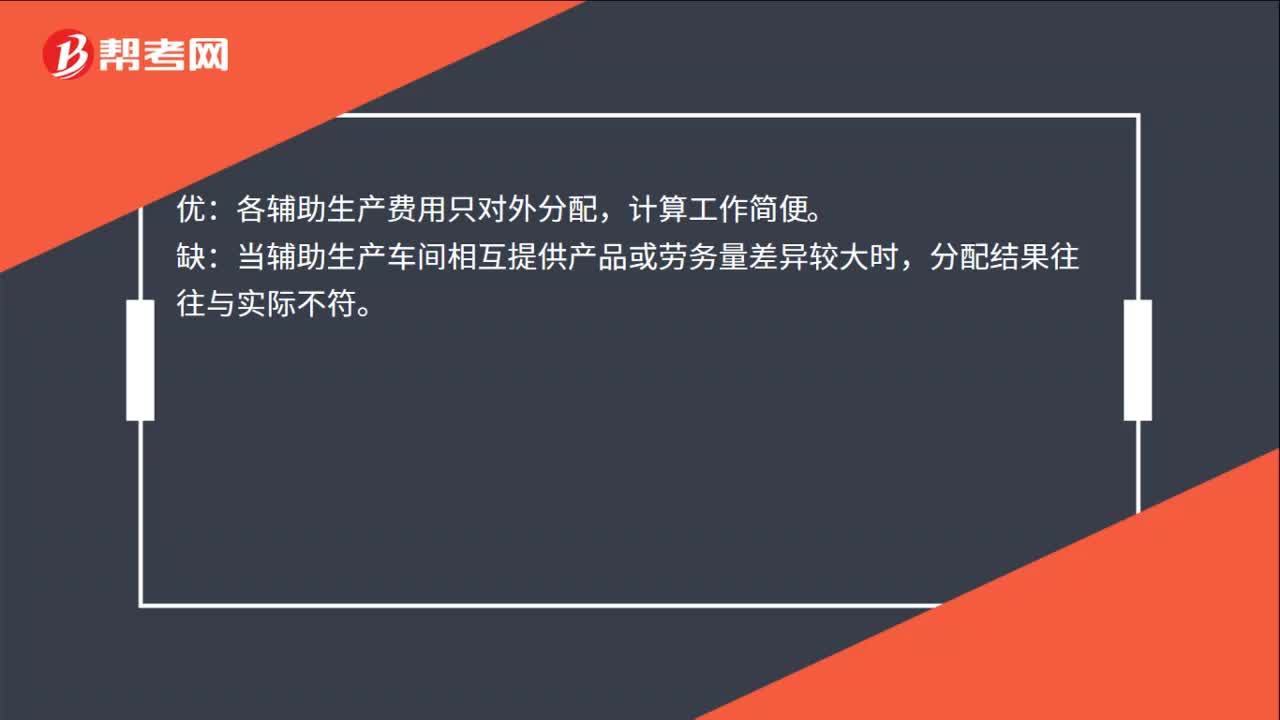

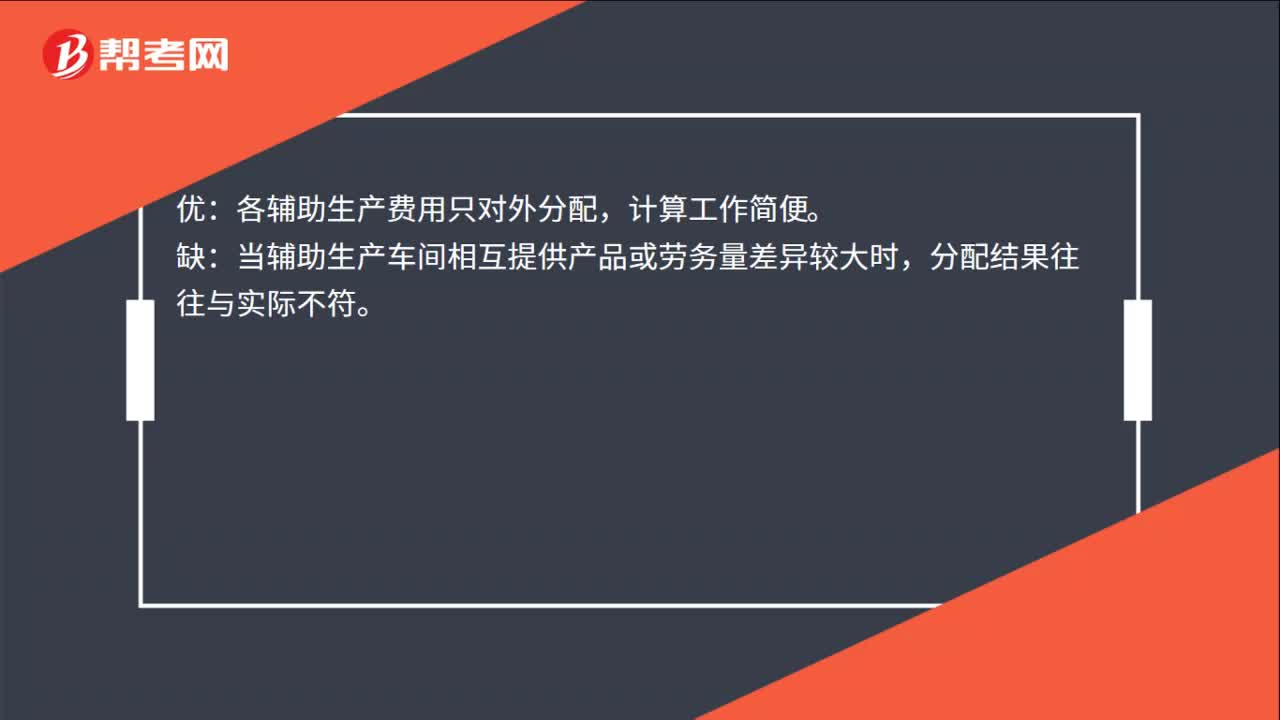

00:20直接分配法的優(yōu)缺點(diǎn)是什么?:直接分配法的優(yōu)缺點(diǎn)是什么??jī)?yōu):各輔助生產(chǎn)費(fèi)用只對(duì)外分配,計(jì)算工作簡(jiǎn)便。缺:當(dāng)輔助生產(chǎn)車(chē)間相互提供產(chǎn)品或勞務(wù)量差異較大時(shí),分配結(jié)果往往與實(shí)際不符。

00:18

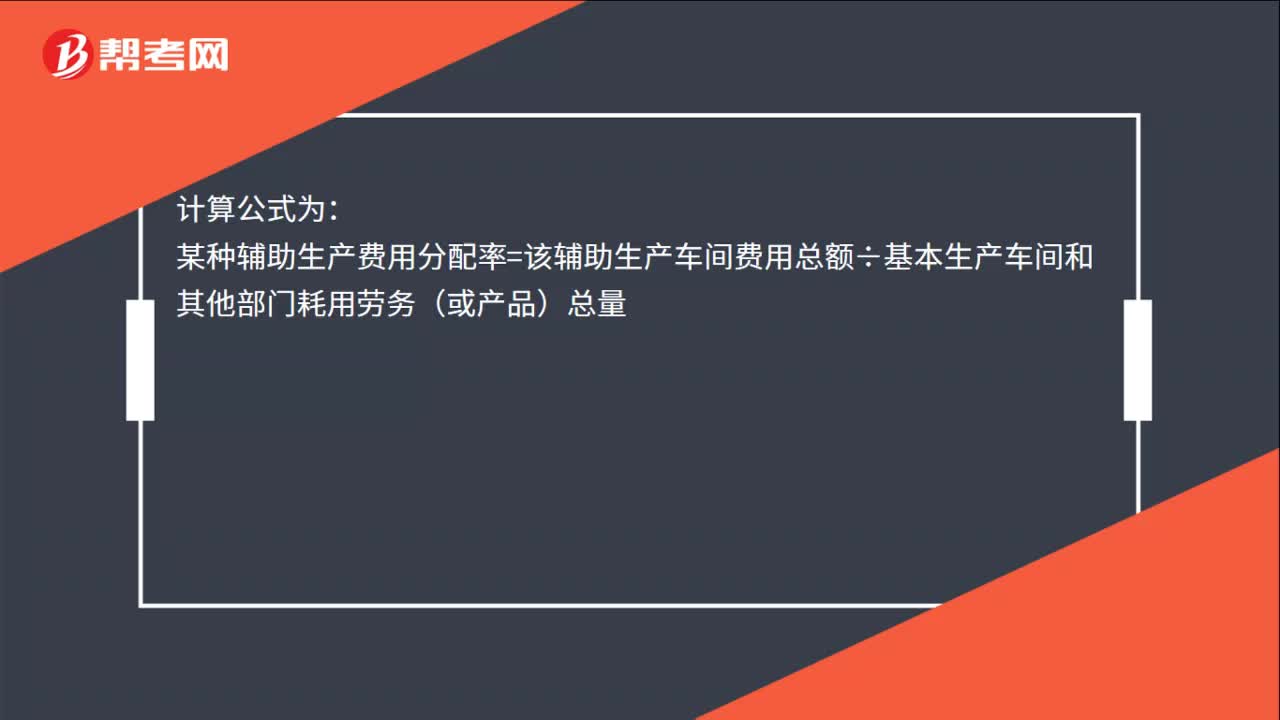

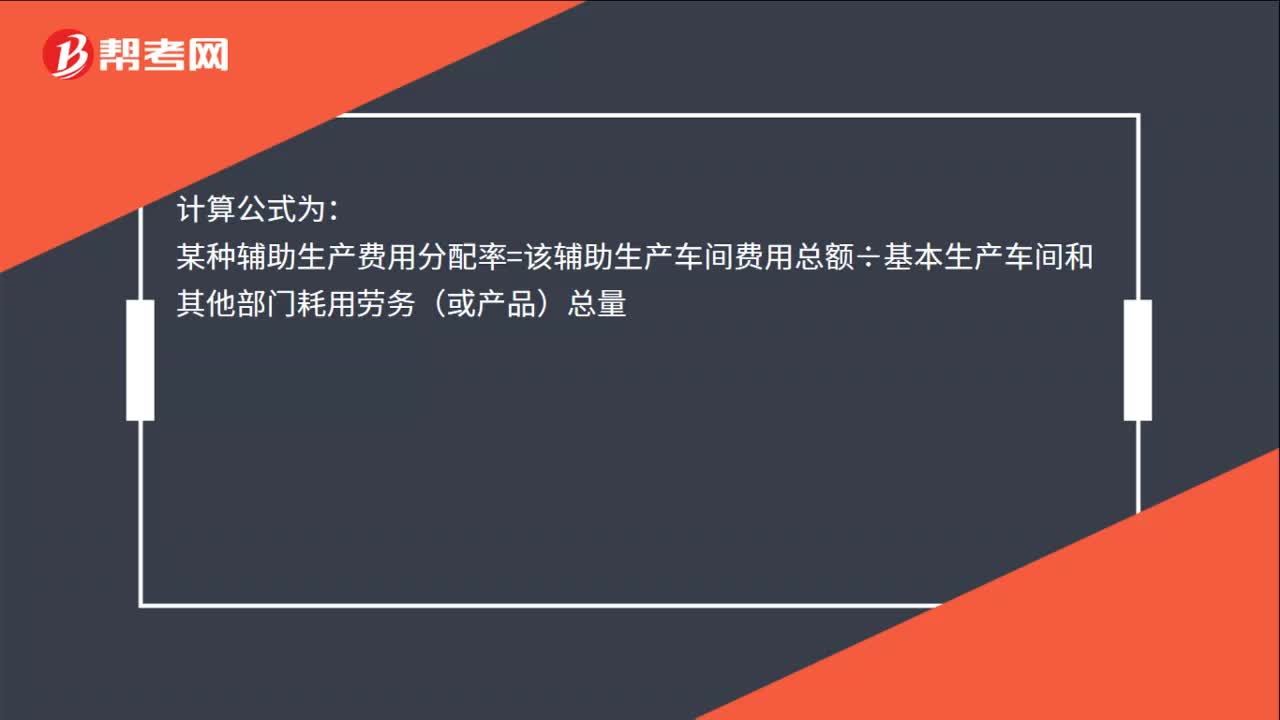

00:18直接分配法的計(jì)算公式是什么?:直接分配法的計(jì)算公式是什么?計(jì)算公式為:某種輔助生產(chǎn)費(fèi)用分配率=該輔助生產(chǎn)車(chē)間費(fèi)用總額÷基本生產(chǎn)車(chē)間和其他部門(mén)耗用勞務(wù)(或產(chǎn)品)總量

00:20

00:20直接分配法的優(yōu)缺點(diǎn)是什么?:直接分配法的優(yōu)缺點(diǎn)是什么??jī)?yōu):各輔助生產(chǎn)費(fèi)用只對(duì)外分配,計(jì)算工作簡(jiǎn)便。缺:當(dāng)輔助生產(chǎn)車(chē)間相互提供產(chǎn)品或勞務(wù)量差異較大時(shí),分配結(jié)果往往與實(shí)際不符。

00:18

00:18直接分配法的計(jì)算公式是什么?:直接分配法的計(jì)算公式是什么?計(jì)算公式為:某種輔助生產(chǎn)費(fèi)用分配率=該輔助生產(chǎn)車(chē)間費(fèi)用總額÷基本生產(chǎn)車(chē)間和其他部門(mén)耗用勞務(wù)(或產(chǎn)品)總量

00:48

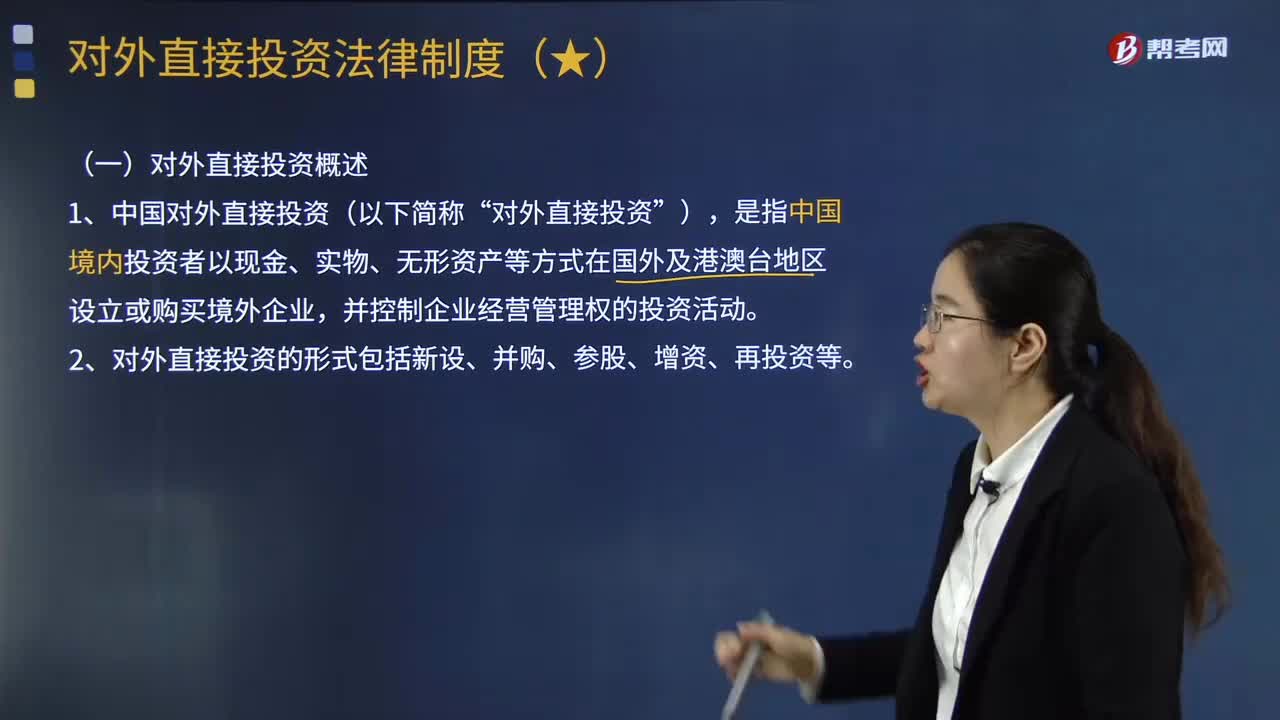

00:48什么是對(duì)外直接投資?:對(duì)外直接投資”是指中國(guó)境內(nèi)投資者以現(xiàn)金、實(shí)物、無(wú)形資產(chǎn)等方式在國(guó)外及港澳臺(tái)地區(qū)設(shè)立或購(gòu)買(mǎi)境外企業(yè),(1)對(duì)外直接投資的形式包括:中國(guó)早期的對(duì)外直接投資以新設(shè)投資或所謂綠地投資為主,(2)對(duì)外直接投資與外商直接投資的區(qū)別,從性質(zhì)上說(shuō)均屬?lài)?guó)際直接投資:①在外商直接投資中,②在對(duì)外直接投資中,對(duì)外直接投資也與被投資企業(yè)的經(jīng)營(yíng)管理控制權(quán)相聯(lián)系。這是其區(qū)別于對(duì)外間接投資的核心特征。

02:16

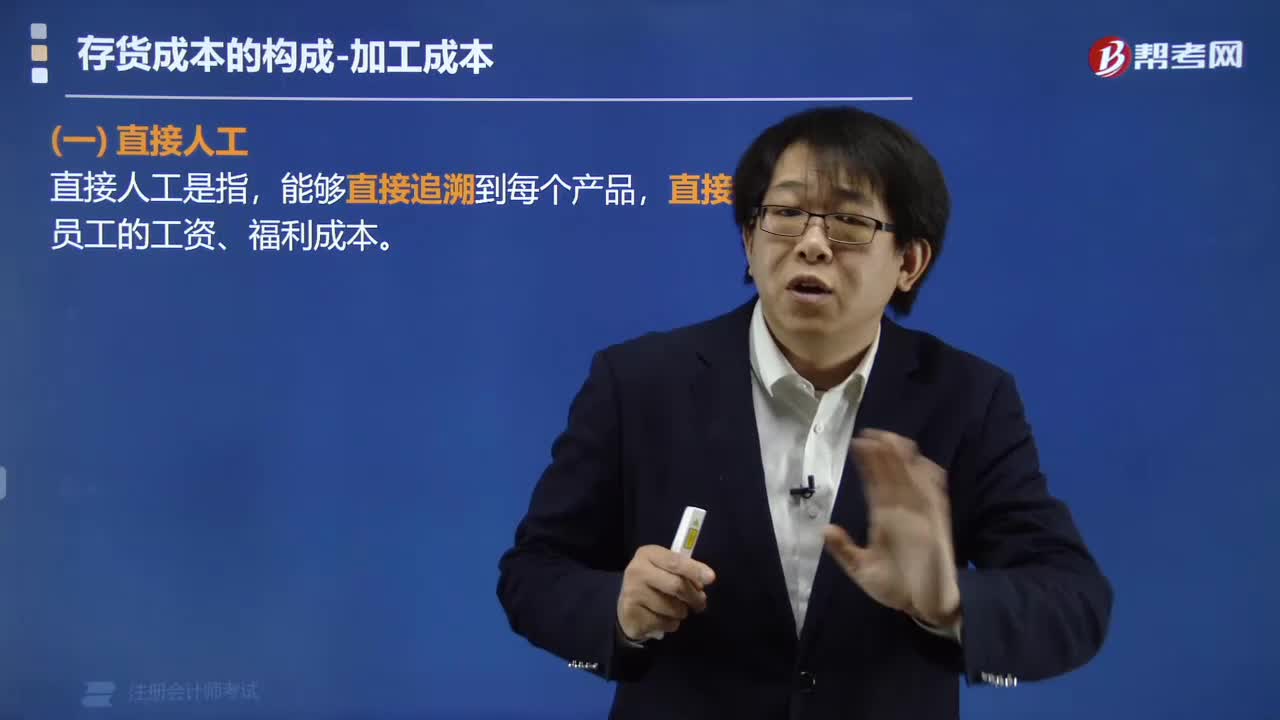

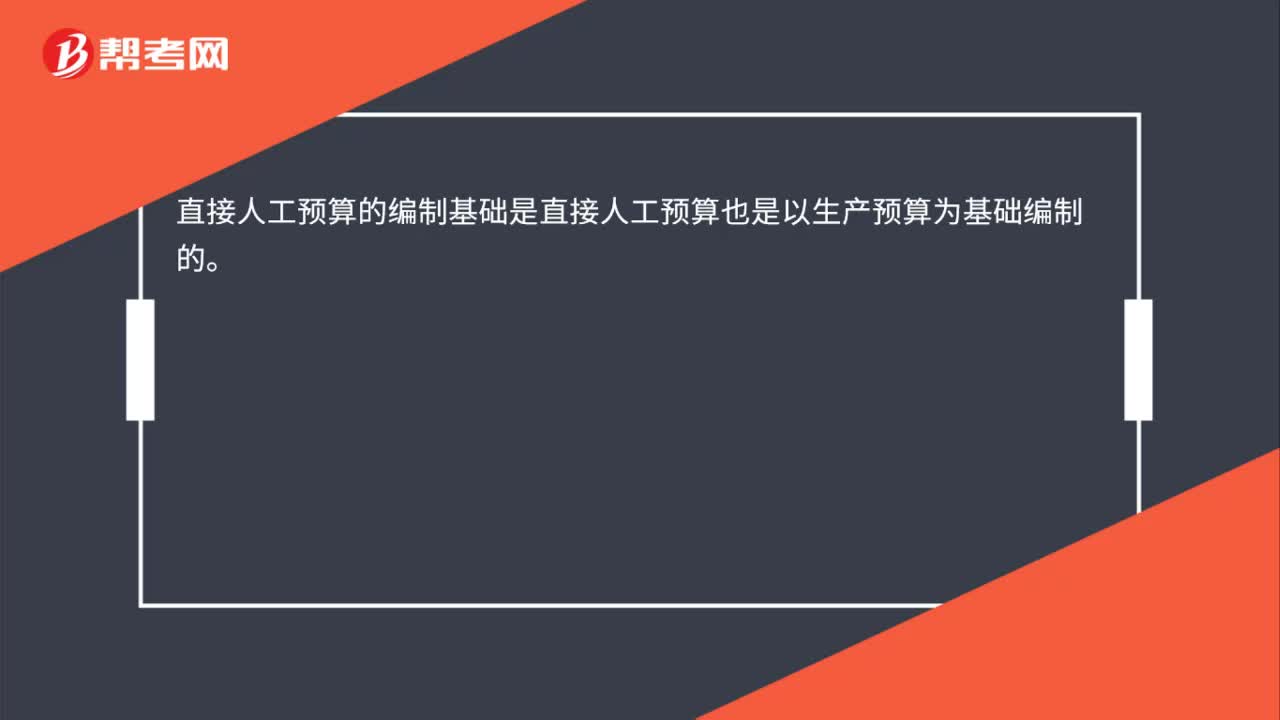

02:16直接人工預(yù)算是指什么?:直接人工預(yù)算是指什么?直接人工預(yù)算是根據(jù)已知標(biāo)準(zhǔn)工資率、標(biāo)準(zhǔn)單位直接人工工時(shí)、其他直接費(fèi)用計(jì)提標(biāo)準(zhǔn)及生產(chǎn)預(yù)算等資料,對(duì)一定預(yù)算期內(nèi)人工工時(shí)的消耗和人工成本所做的經(jīng)營(yíng)預(yù)算。直接人工預(yù)算是根據(jù)生產(chǎn)預(yù)算中的預(yù)計(jì)生產(chǎn)量、標(biāo)準(zhǔn)單位或金額所確定直接人工工時(shí)、小時(shí)工資率進(jìn)行編制的。直接人工預(yù)算可以反映預(yù)算期內(nèi)人工工時(shí)的消耗水平和人工成本。直接人工預(yù)算也是以生產(chǎn)預(yù)算為基礎(chǔ)編制的。預(yù)計(jì)產(chǎn)量來(lái)自“生產(chǎn)預(yù)算”

10:33

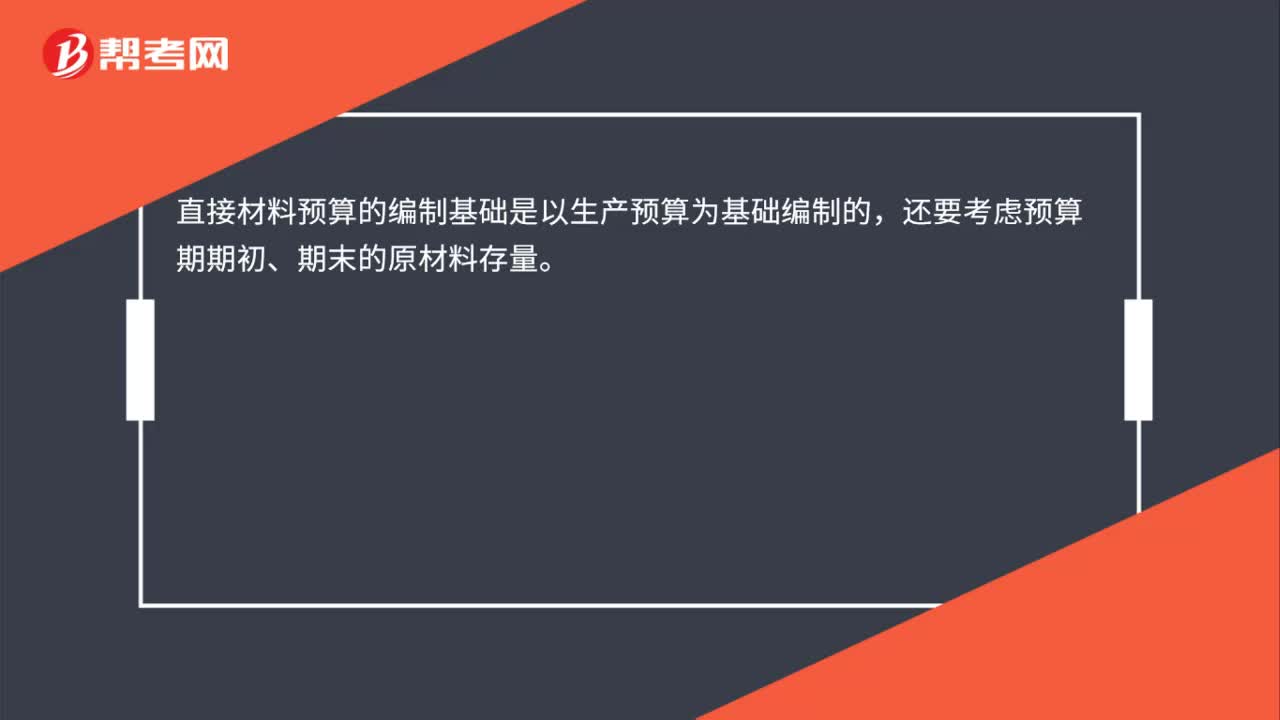

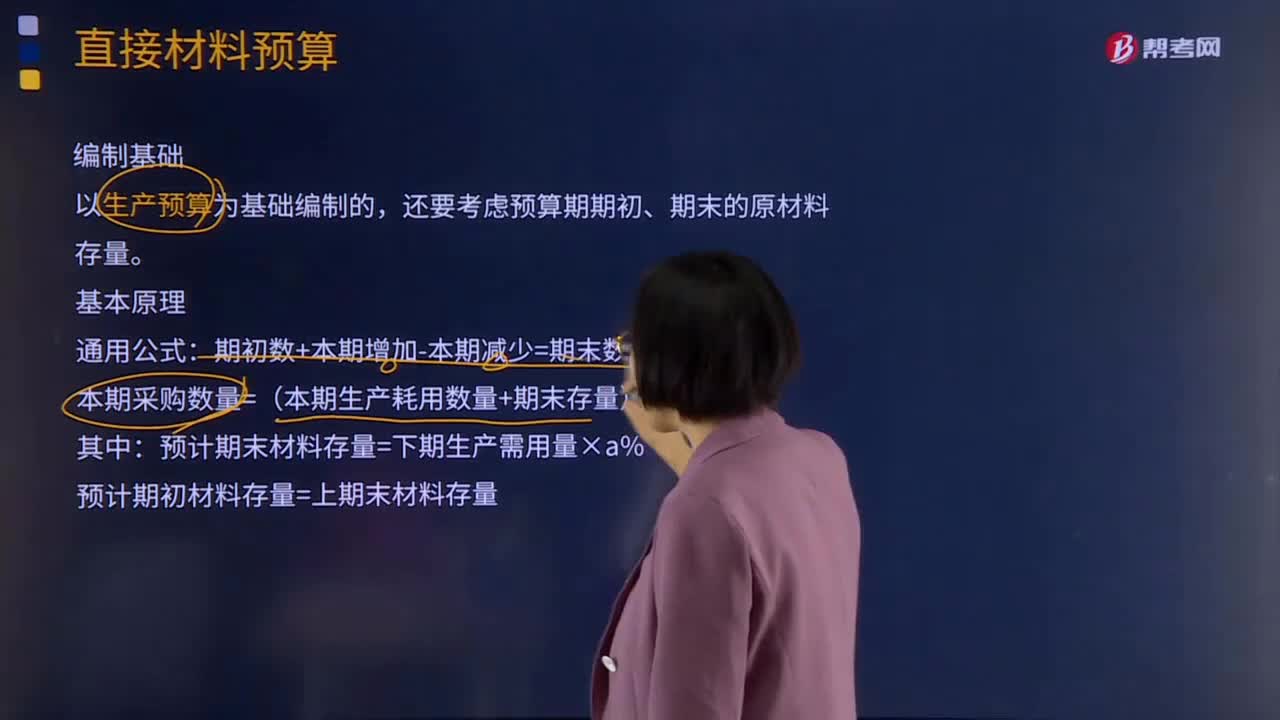

10:33什么是直接材料預(yù)算?:同時(shí)要考慮原材料存貨水平。直接材料預(yù)算的主要內(nèi)容有直接材料的單位產(chǎn)品用量、生產(chǎn)需用量、期初和期末存量等。以生產(chǎn)預(yù)算為基礎(chǔ)編制的,還要考慮預(yù)算期期初、期末的原材料存量。本期采購(gòu)數(shù)量=(本期生產(chǎn)耗用數(shù)量+期末存量)-期初存量,預(yù)計(jì)期末材料存量=下期生產(chǎn)需用量×a%,預(yù)計(jì)期初材料存量=上期末材料存量。期末材料存量通常按下期生產(chǎn)需用量的20%計(jì)算,本例假設(shè)材料采購(gòu)的貨款有50%在本季度內(nèi)付清。

10:15

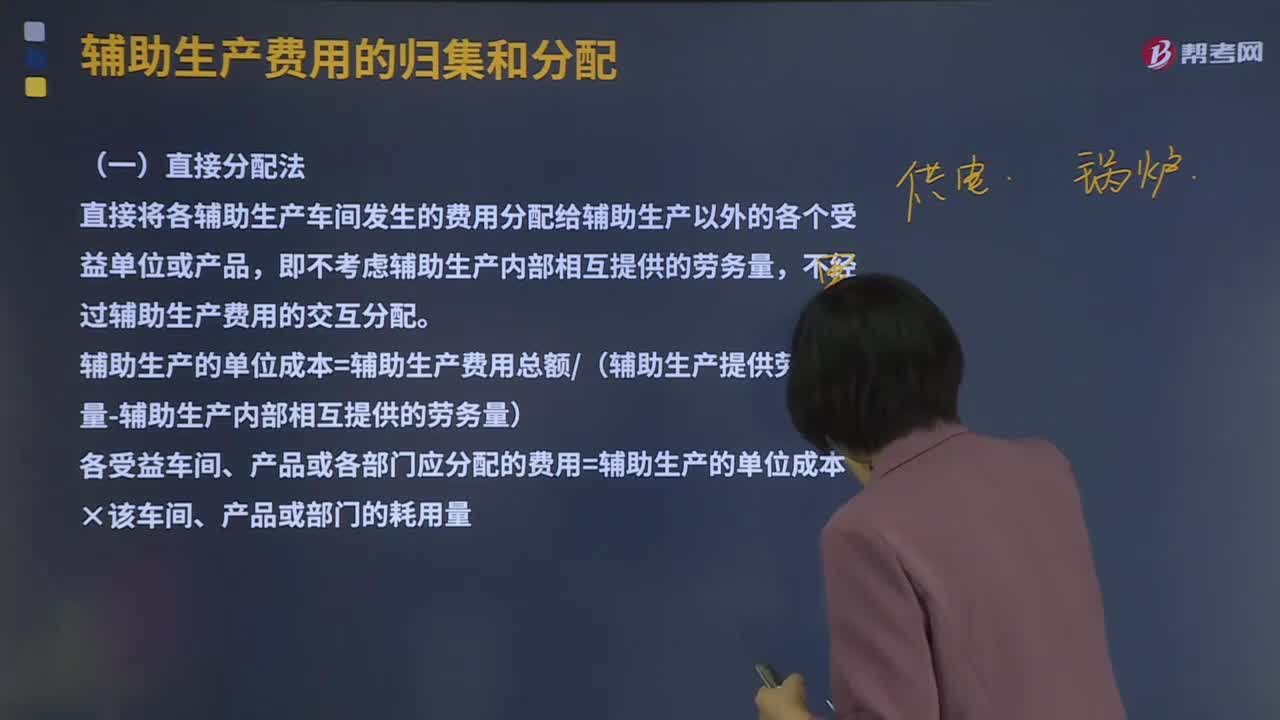

10:15輔助生產(chǎn)費(fèi)用的直接分配法是什么?:輔助生產(chǎn)費(fèi)用的直接分配法是什么?直接分配法是輔助生產(chǎn)費(fèi)用分配方法的一 種。對(duì)輔助生產(chǎn)費(fèi)用不進(jìn)行交互分配而直接在輔助生產(chǎn)車(chē)間以外各受益對(duì)象之間進(jìn)行分配。然后再根據(jù)輔助生產(chǎn)車(chē)間以外各單位的耗用量便可編出輔助生產(chǎn)費(fèi)用分配表,直接將各輔助生產(chǎn)車(chē)間發(fā)生的費(fèi)用分配給輔助生產(chǎn)以外的各個(gè)受益單位或產(chǎn)品,輔助生產(chǎn)的單位成本=輔助生產(chǎn)費(fèi)用總額(輔助生產(chǎn)提供勞務(wù)總量-輔助生產(chǎn)內(nèi)部相互提供的勞務(wù)量)。

00:52

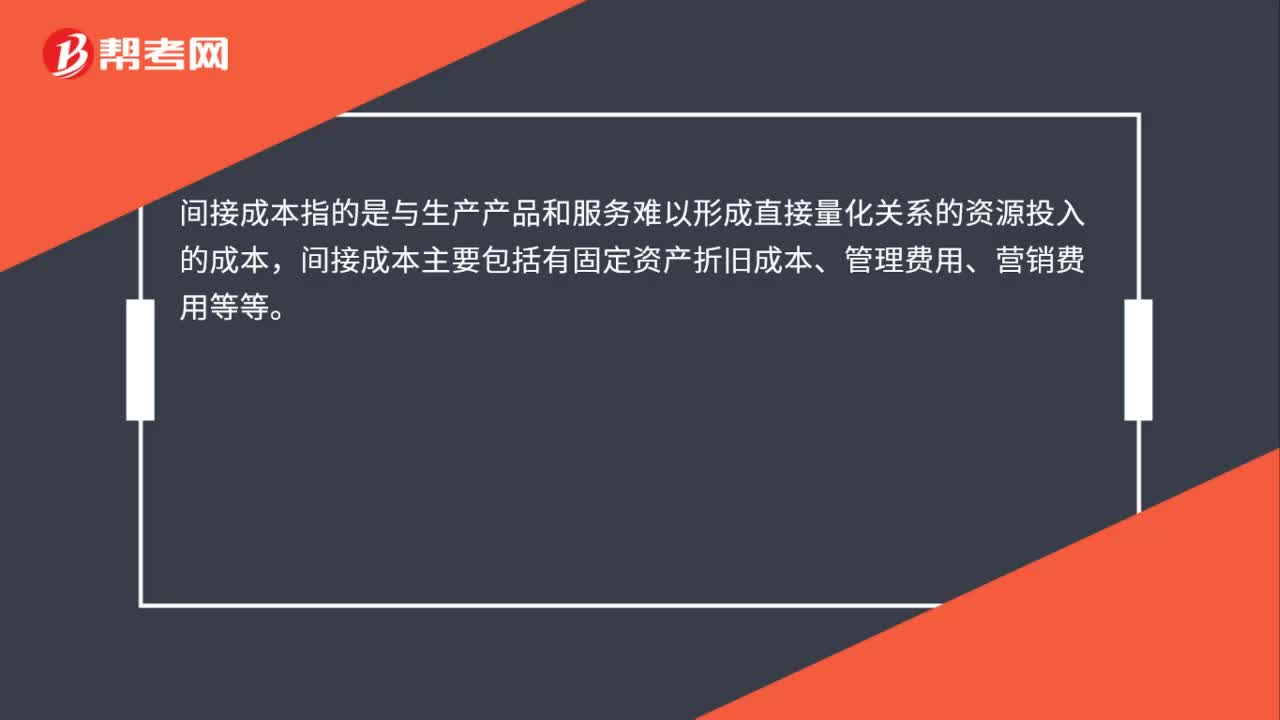

00:52直接成本與間接成本分別指什么?:直接成本與間接成本分別指什么?依據(jù)產(chǎn)品成本按其計(jì)入成本對(duì)象的方式可將費(fèi)用劃分為直接成本和間接成本。間接成本指與成本對(duì)象相關(guān)聯(lián)的成本中不能用一種經(jīng)濟(jì)合理的方式追溯到成本對(duì)象,將成本分為直接生產(chǎn)成本與間接生產(chǎn)成本,對(duì)于直接生產(chǎn)成本一般應(yīng)從改進(jìn)生產(chǎn)工藝、降低消耗定額著手來(lái)降低產(chǎn)品成本。對(duì)于間接生產(chǎn)成本一般應(yīng)從加強(qiáng)費(fèi)用的預(yù)算管理、降低各生產(chǎn)單位的費(fèi)用總額著手來(lái)降低產(chǎn)品成本。

04:07

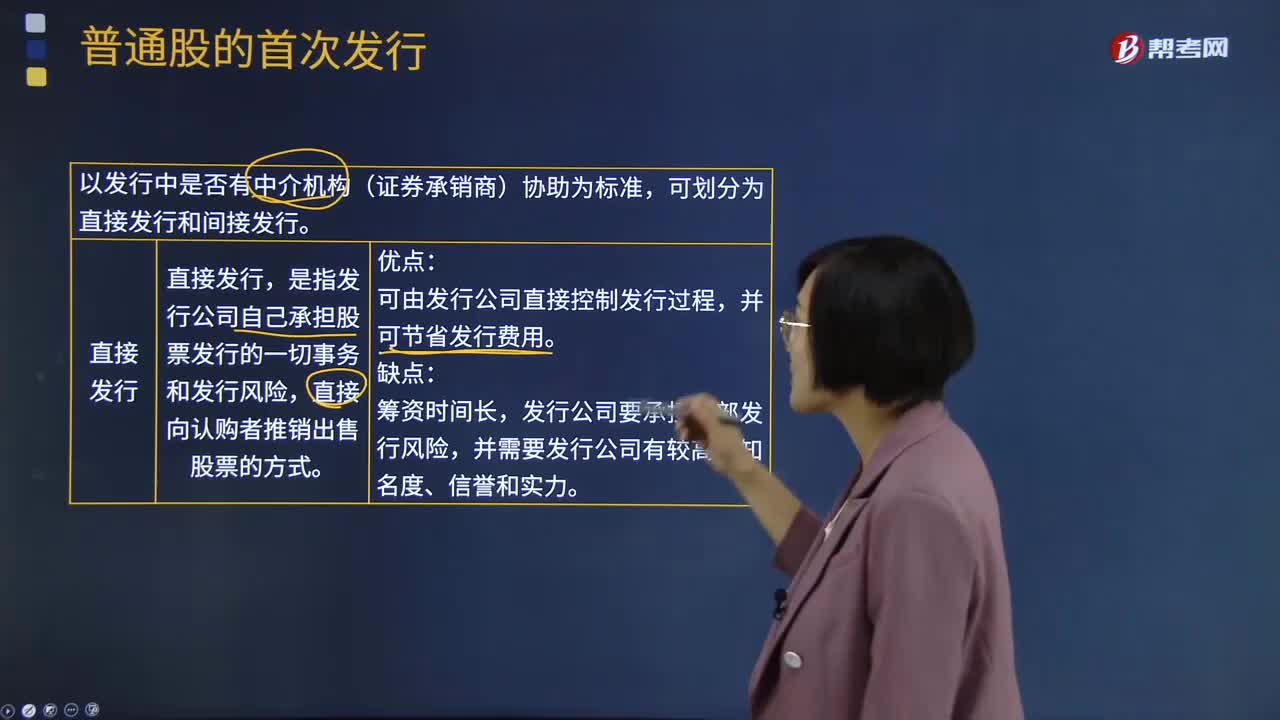

04:07什么是股票的直接發(fā)行與間接發(fā)行?:什么是股票的直接發(fā)行與間接發(fā)行?股票發(fā)行方式是指是公司通過(guò)何種途徑發(fā)行股票。股票的發(fā)行方式按發(fā)行中是否有中介機(jī)構(gòu)(證券承銷(xiāo)商)協(xié)助為標(biāo)準(zhǔn),是指發(fā)行公司自己承擔(dān)股票發(fā)行的一切事務(wù)和發(fā)行風(fēng)險(xiǎn),直接向認(rèn)購(gòu)者推銷(xiāo)出售股票的方式。可由發(fā)行公司直接控制發(fā)行過(guò)程,發(fā)行公司要承擔(dān)全部發(fā)行風(fēng)險(xiǎn),間接發(fā)行又叫委托發(fā)行,是指發(fā)行公司將股票銷(xiāo)售業(yè)務(wù)委托給證券經(jīng)營(yíng)機(jī)構(gòu)代理。這種銷(xiāo)售方式是股票發(fā)行普遍采用的方式。

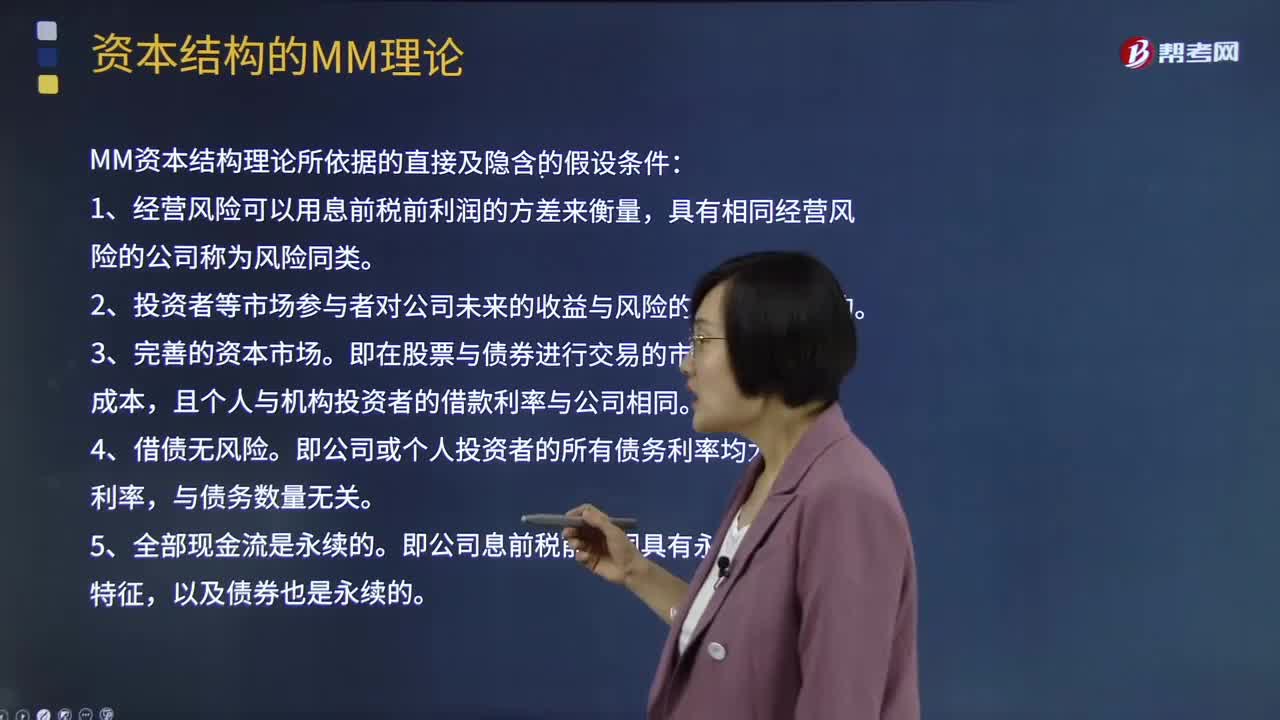

01:57

01:57MM資本結(jié)構(gòu)理論所依據(jù)的直接及隱含的假設(shè)條件是什么?:資本結(jié)構(gòu)是指企業(yè)各種長(zhǎng)期資本來(lái)源的構(gòu)成和比例關(guān)系。【提示】短期資本的需要量和籌集是經(jīng)常變化的,因此不列入資本結(jié)構(gòu)管理范圍,MM資本結(jié)構(gòu)理論所依據(jù)的直接及隱含的假設(shè)條件:1、經(jīng)營(yíng)風(fēng)險(xiǎn)可以用息前稅前利潤(rùn)的方差來(lái)衡量,具有相同經(jīng)營(yíng)風(fēng)險(xiǎn)的公司稱(chēng)為風(fēng)險(xiǎn)同類(lèi)。2、投資者等市場(chǎng)參與者對(duì)公司未來(lái)的收益與風(fēng)險(xiǎn)的預(yù)期是相同的。即在股票與債券進(jìn)行交易的市場(chǎng)中沒(méi)有交易成本,且個(gè)人與機(jī)構(gòu)投資者的借款利率與公司相同。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日