下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

03:19

03:19什么是應付職工薪酬?:應付職工薪酬,是指按照有關規(guī)定應付給職工(含長期聘用人員)及為職工支付的各種薪酬,包括基本工資、國家統(tǒng)一規(guī)定的津貼補貼、規(guī)范津貼補貼(績效工資)、改革性補貼、社會保險費(如職工基本養(yǎng)老保險費、職業(yè)年金、基本醫(yī)療保險費等)、住房公積金等。某事業(yè)單位為開展專業(yè)業(yè)務活動及其輔助活動人員發(fā)放工資500 000元,按規(guī)定應代扣代繳個人所得稅30 000元。

06:15

06:15職工薪酬概念是什么?:職工薪酬概念:職工薪酬,是指企業(yè)為獲得職工提供的服務或解除勞動關系而給予的各種形式的報酬或補償。職工,(1)與企業(yè)訂立勞動合同的所有人員,含全職、兼職和臨時職工;(2)未與企業(yè)訂立勞動合同,但由企業(yè)正式任命的人員,(3)未與企業(yè)訂立勞動合同或未由其正式任命,但向企業(yè)所提供服務與職工所提供服務類似的人員(如勞務派遣等)。

05:44

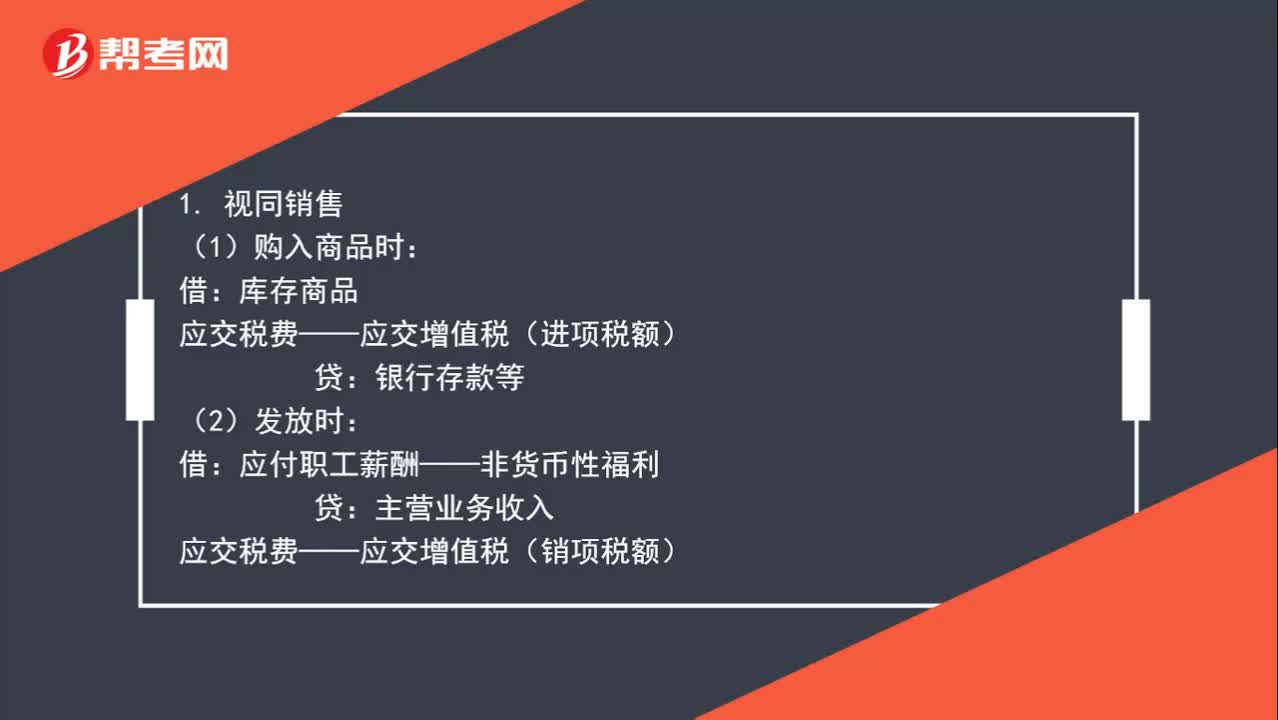

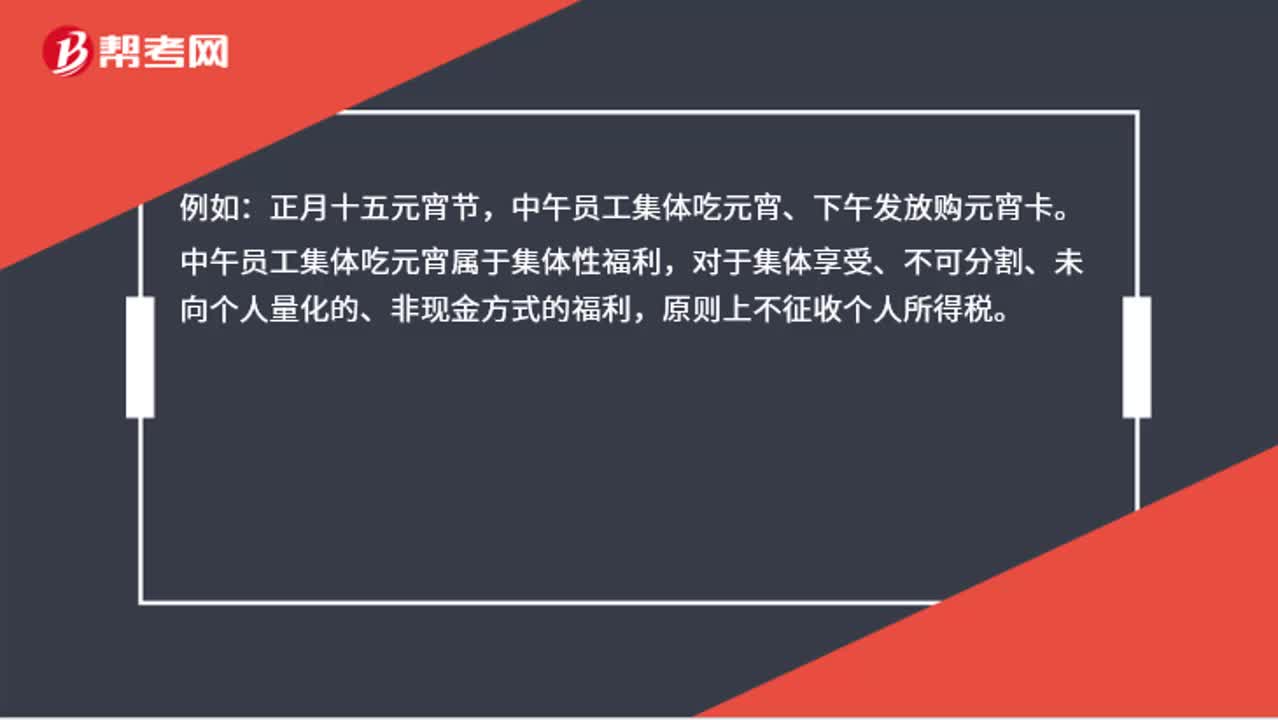

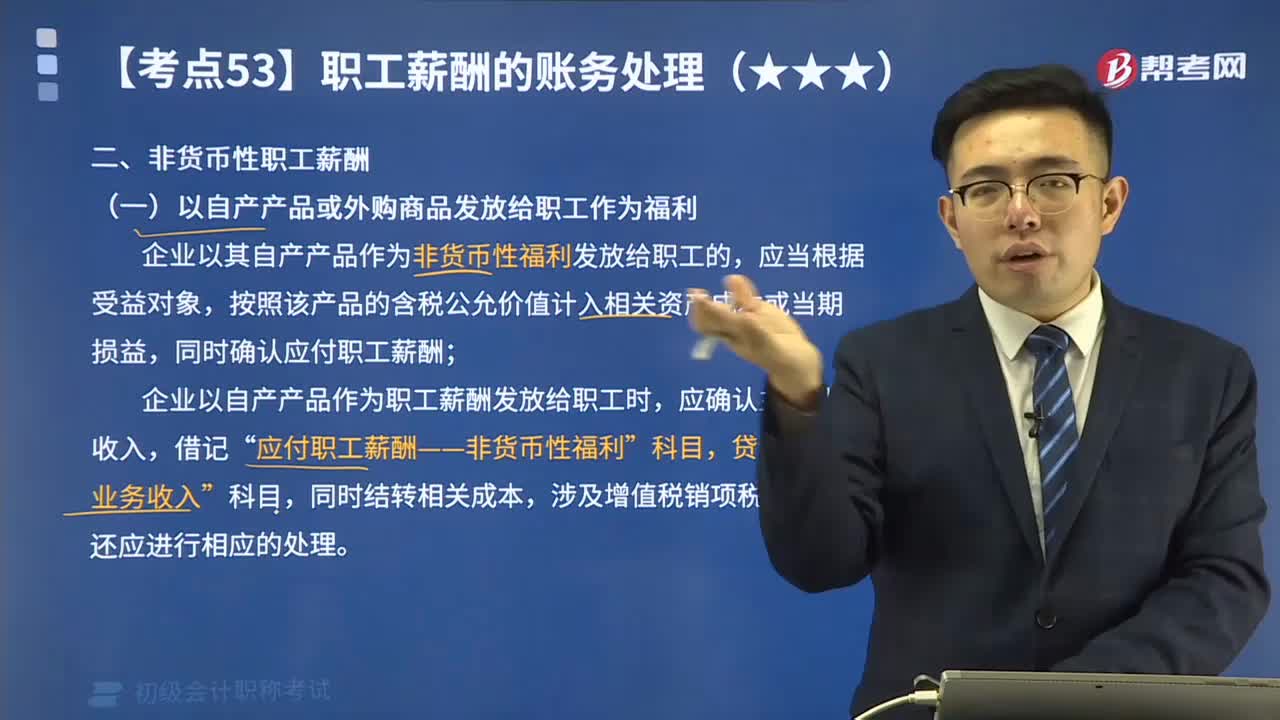

05:44如何理解以自產(chǎn)產(chǎn)品或外購商品發(fā)放給職工作為福利?:如何理解以自產(chǎn)產(chǎn)品或外購商品發(fā)放給職工作為福利?企業(yè)以其自產(chǎn)產(chǎn)品作為非貨幣性福利發(fā)放給職工的,按照該產(chǎn)品的含稅公允價值計入相關資產(chǎn)成本或當期損益,同時確認應付職工薪酬;企業(yè)以自產(chǎn)產(chǎn)品作為職工薪酬發(fā)放給職工時,應確認主營業(yè)務收入,應付職工薪酬——非貨幣性福利”同時結轉相關成本,涉及增值稅銷項稅額的,甲公司以其生產(chǎn)的每臺成本為900元的電暖器作為春節(jié)福利發(fā)放給公司每名職工。甲公司應編制如下會計分錄:

03:17

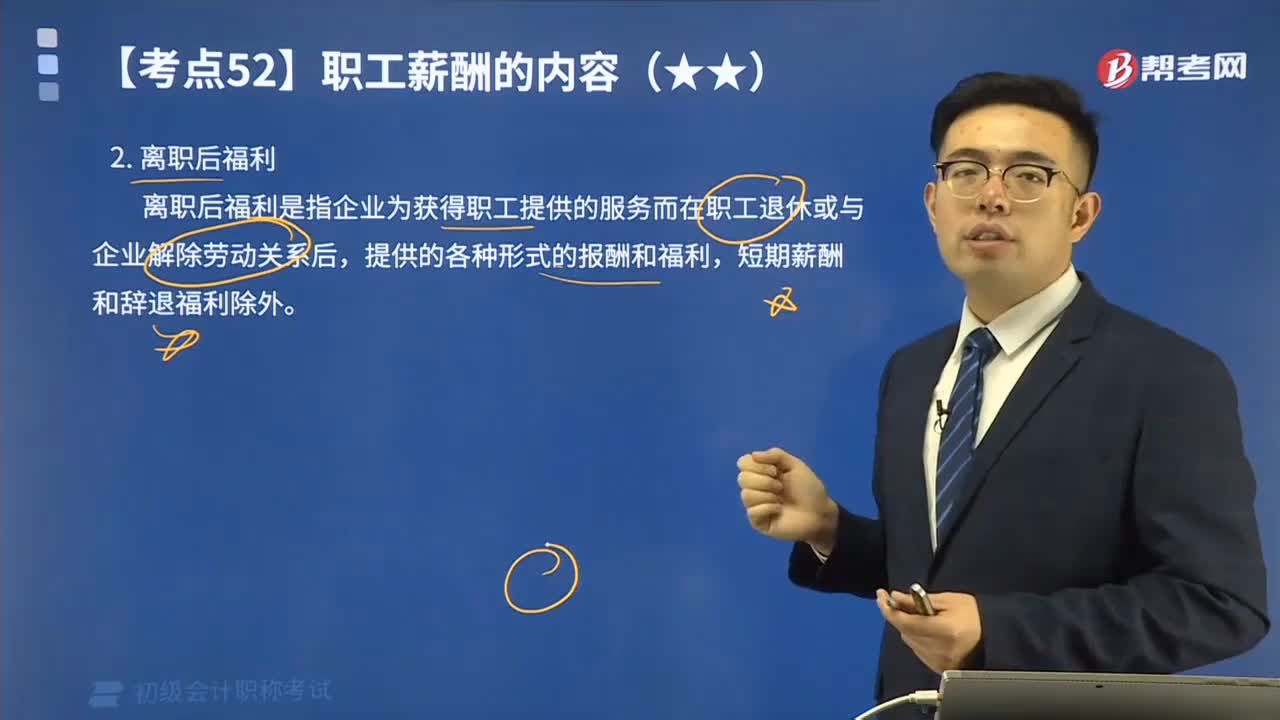

03:17什么是離職后福利?:離職后福利是指企業(yè)為獲得職工提供的服務而在職工退休或與企業(yè)解除勞動關系后,提供的各種形式的報酬和福利,短期薪酬和辭退福利除外。離職后福利計劃分類為“設定提存計劃”設定受益計劃”(見下表)。離職后福利,包括退休福利(如養(yǎng)老金和一次性的退休支付)及其他離職后福利(如離職后人壽保險和離職后醫(yī)療保障)。企業(yè)向職工提供了離職后福利的,無論是否設立了單獨主體接受提存金并支付福利。

01:29

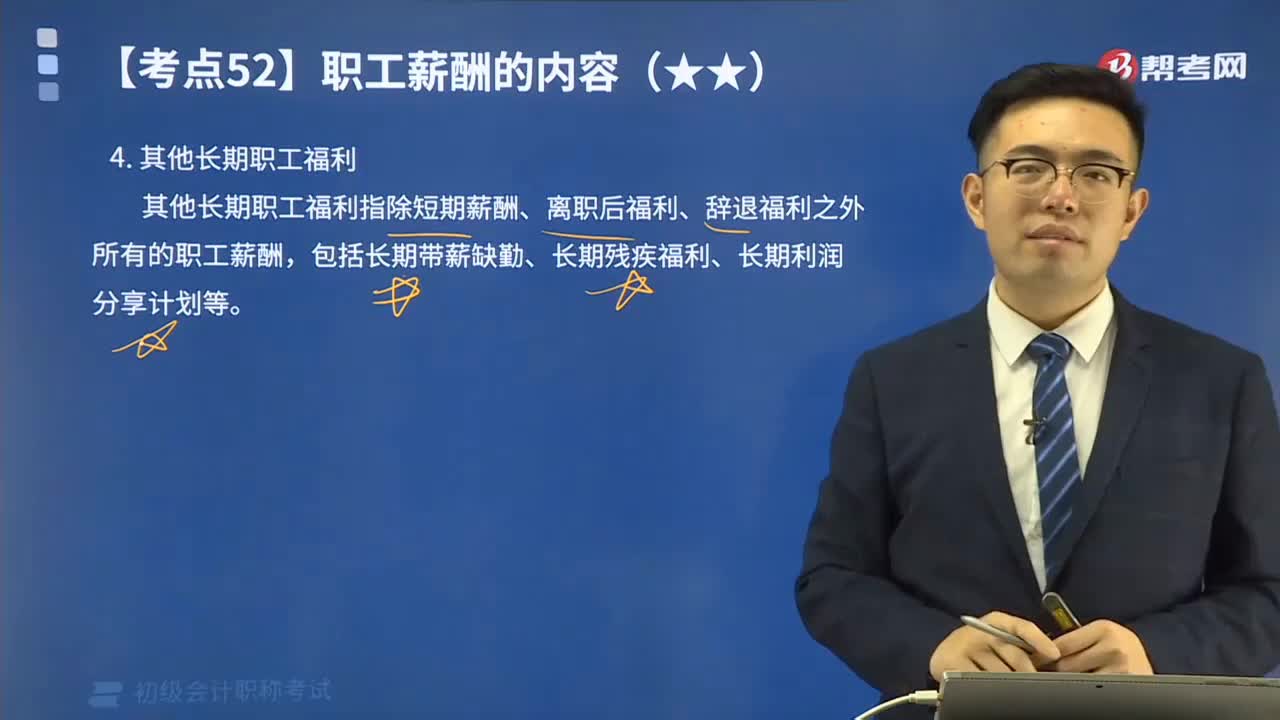

01:29其他長期職工福利都有哪些?:其他長期職工福利都有哪些?其他長期職工福利指除短期薪酬、離職后福利、辭退福利之外所有的職工薪酬,包括長期帶薪缺勤、長期殘疾福利、長期利潤分享計劃等。涉及折現(xiàn)問題主要是因為長期職工福利通常是指超過一年的職工福利,企業(yè)為獲得職工提供的服務或解除勞動關系而給予的各種形式的報酬或補償,包括短期薪酬、離職后福利、辭退福利和其他長期職工福利。

04:55

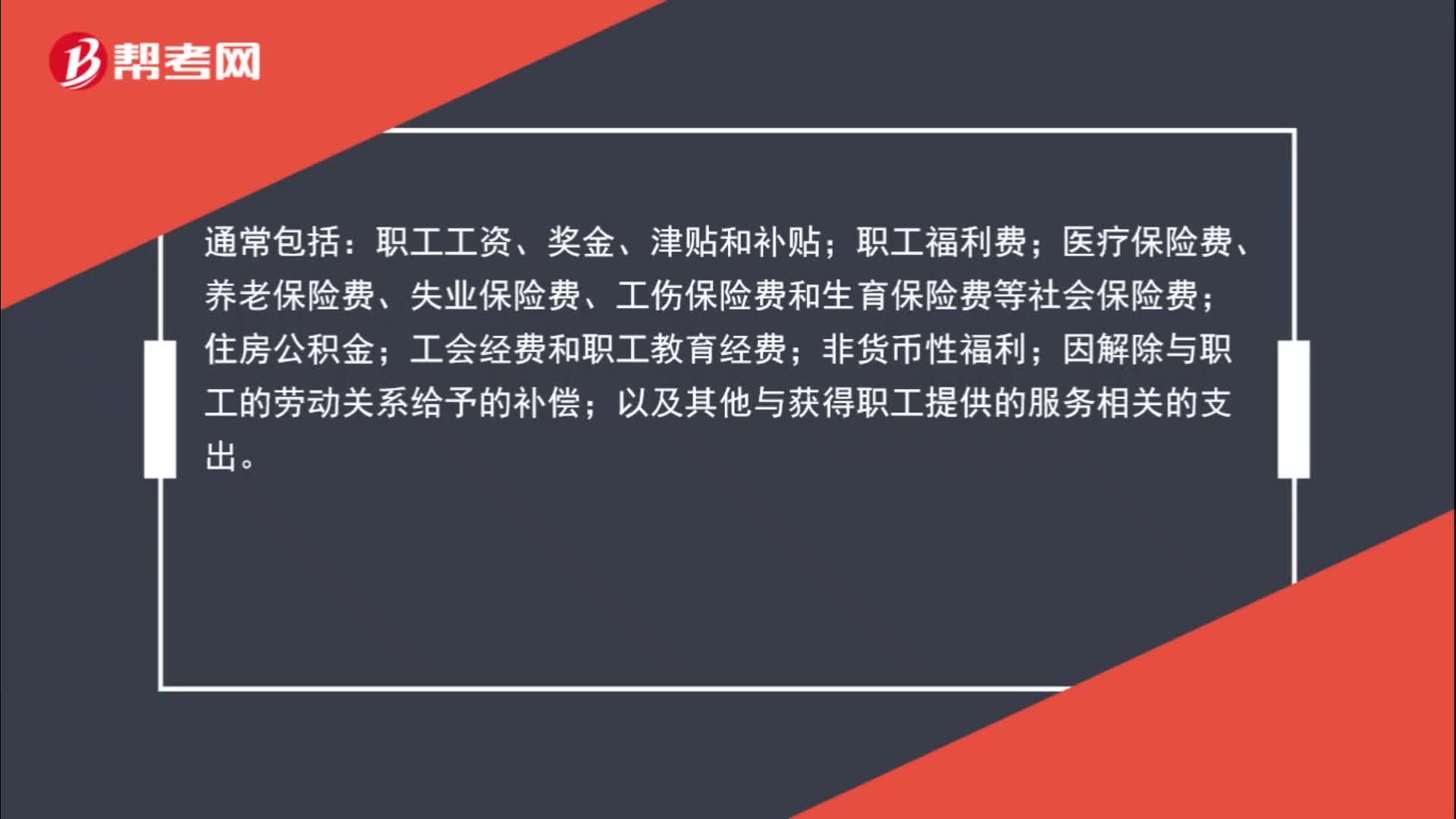

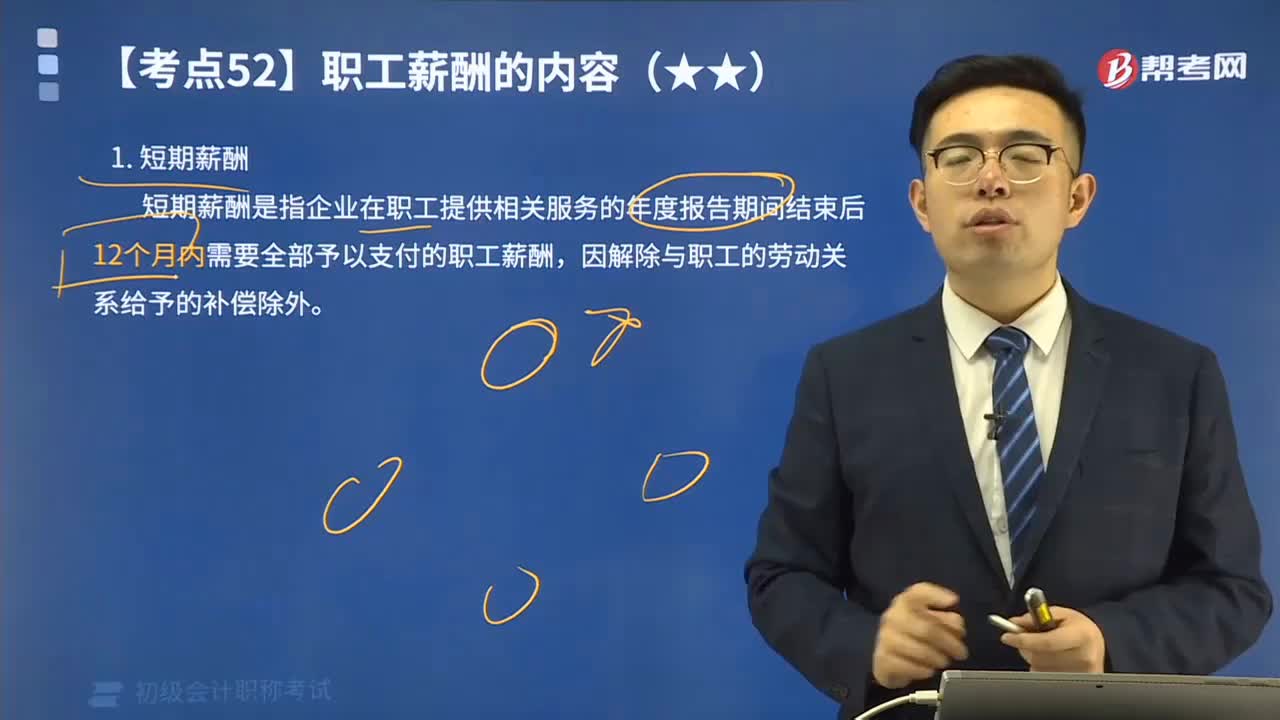

04:55短期薪酬應該如何理解?:短期薪酬是指企業(yè)在職工提供相關服務的年度報告期間結束后12個月內(nèi)需要全部予以支付的職工薪酬,因解除與職工的勞動關系給予的補償除外。短期薪酬具體包括:(1)職工工資、獎金、津貼和補貼。(2)職工福利費。(3)醫(yī)療保險費、工傷保險費和生育保險費。(6)短期帶薪缺勤,是指職工雖然缺勤但企業(yè)仍向其支付報酬的安排,包括年休假、病假、婚假、產(chǎn)假、喪假、探親假等。長期帶薪缺勤屬于其他長期職工福利。

05:40

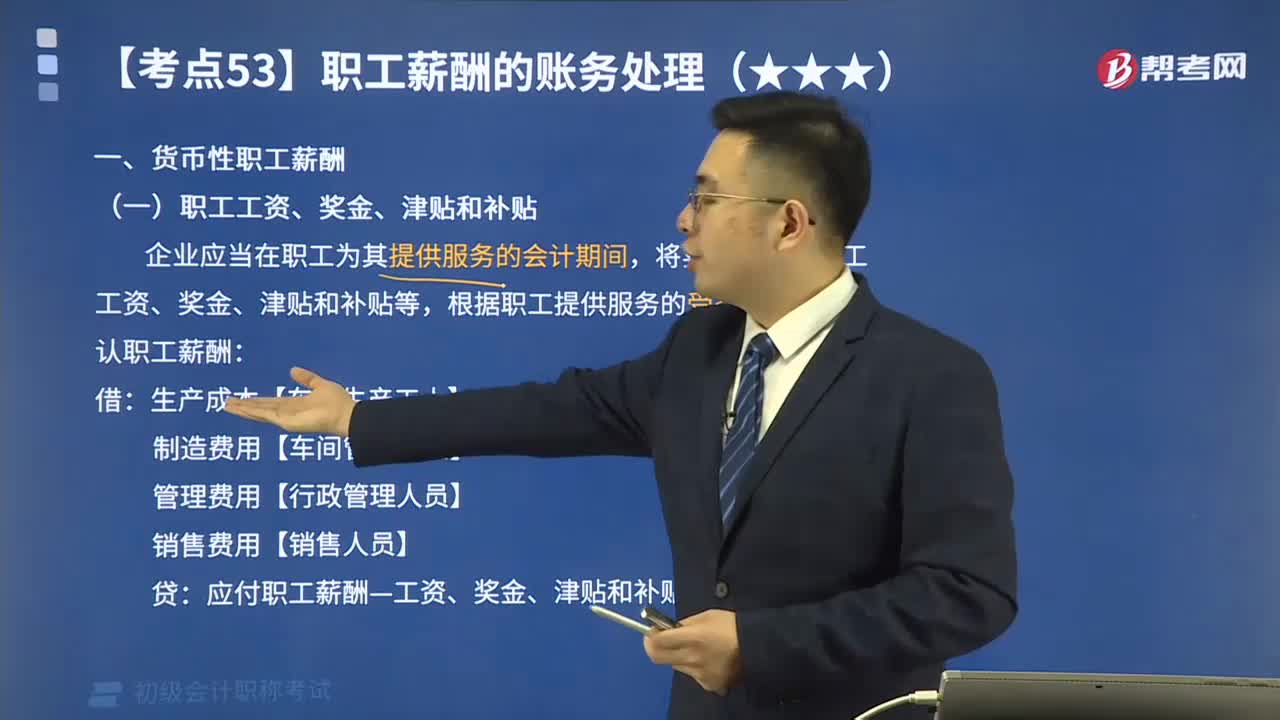

05:40貨幣性職工薪酬包括哪些?:貨幣性職工薪酬包括哪些?將實際發(fā)生的職工工資、獎金、津貼和補貼等,應付職工薪酬—工資、獎金、津貼和補貼“【教材例3-13】甲企業(yè)2x19年7月份應付工資總額693000元,企業(yè)行政管理人員工資為90600元:甲企業(yè)應編制如下會計分錄“應付職工薪酬——職工工資、獎金、津貼和補貼 693000:工資費用分配匯總表:結算本月應付職工工資總額693000元:

04:24

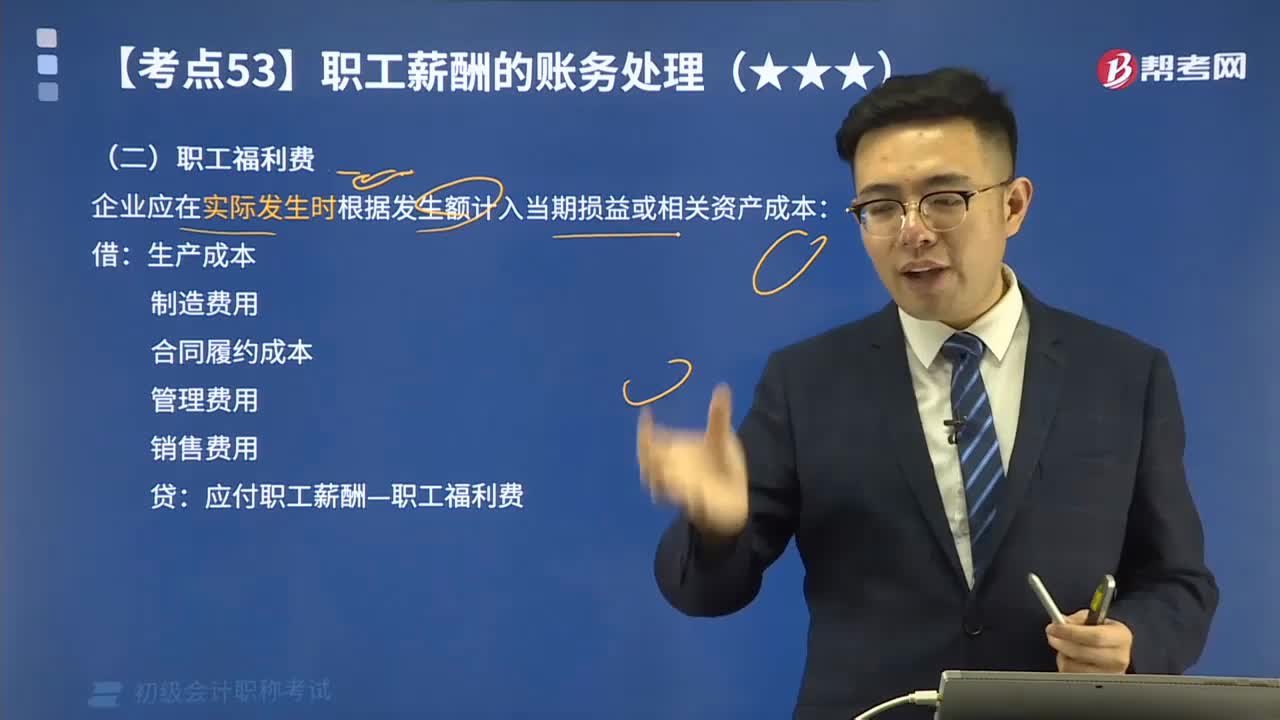

04:24如何理解貨幣性職工薪酬:職工福利費?:如何理解貨幣性職工薪酬:職工福利費?企業(yè)應在實際發(fā)生時根據(jù)發(fā)生額計入當期損益或相關資產(chǎn)成本:【教材例3-15】乙企業(yè)下設一所職工食堂,每月根據(jù)在崗職工數(shù)量及崗位分布情況、相關歷史經(jīng)驗數(shù)據(jù)等計算需要補貼食堂的金額,從而確定企業(yè)每期因補貼職工食堂需要承擔的福利費金額。每個職工每月需補貼食堂150元:乙企業(yè)支付30000元補貼給食堂,乙企業(yè)應編制如下會計分錄。

09:09

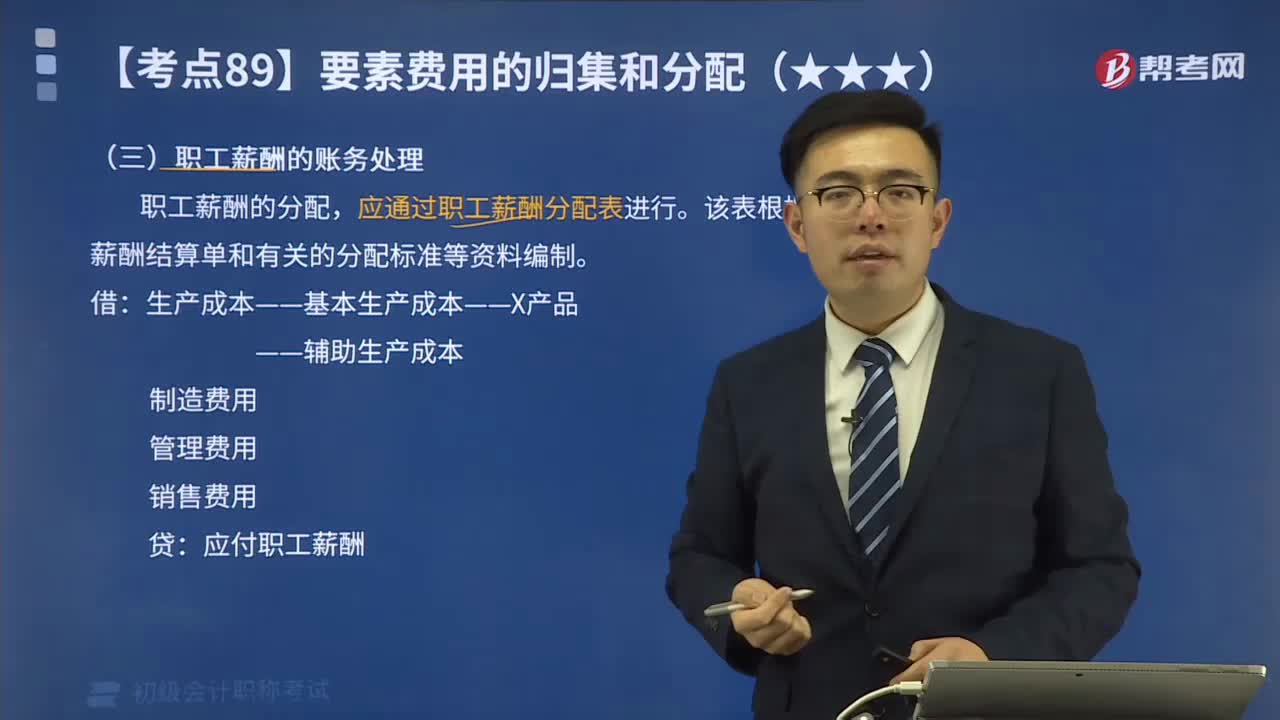

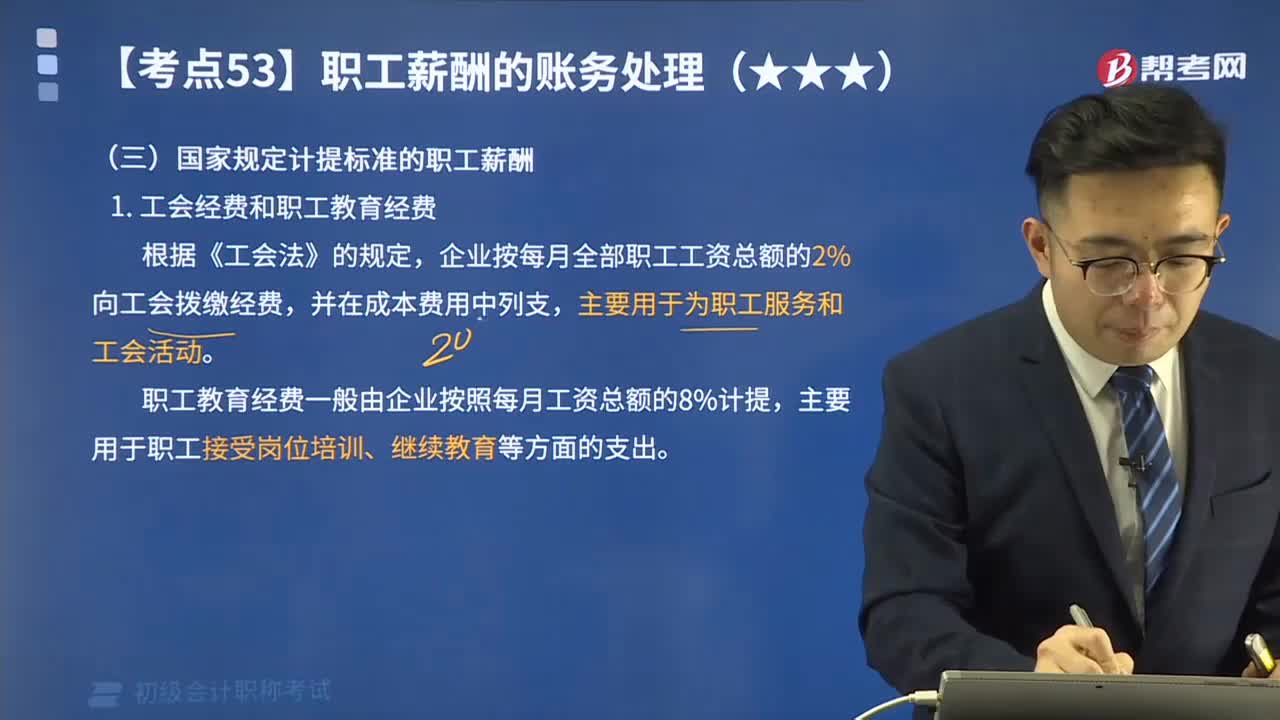

09:09國家規(guī)定計提標準的職工薪酬有哪些?:國家規(guī)定計提標準的職工薪酬有哪些?國家規(guī)定計提標準的職工薪酬有工會經(jīng)費、職工教育經(jīng)費、社會保險費和住房公積金。企業(yè)按每月全部職工工資總額的2%向工會撥繳經(jīng)費,職工教育經(jīng)費一般由企業(yè)按照每月工資總額的8%計提。生產(chǎn)成本制造費用管理費用銷售費用在建工程研發(fā)支出:分別按照職工工資總額的2%和8%的計提標準。

02:27

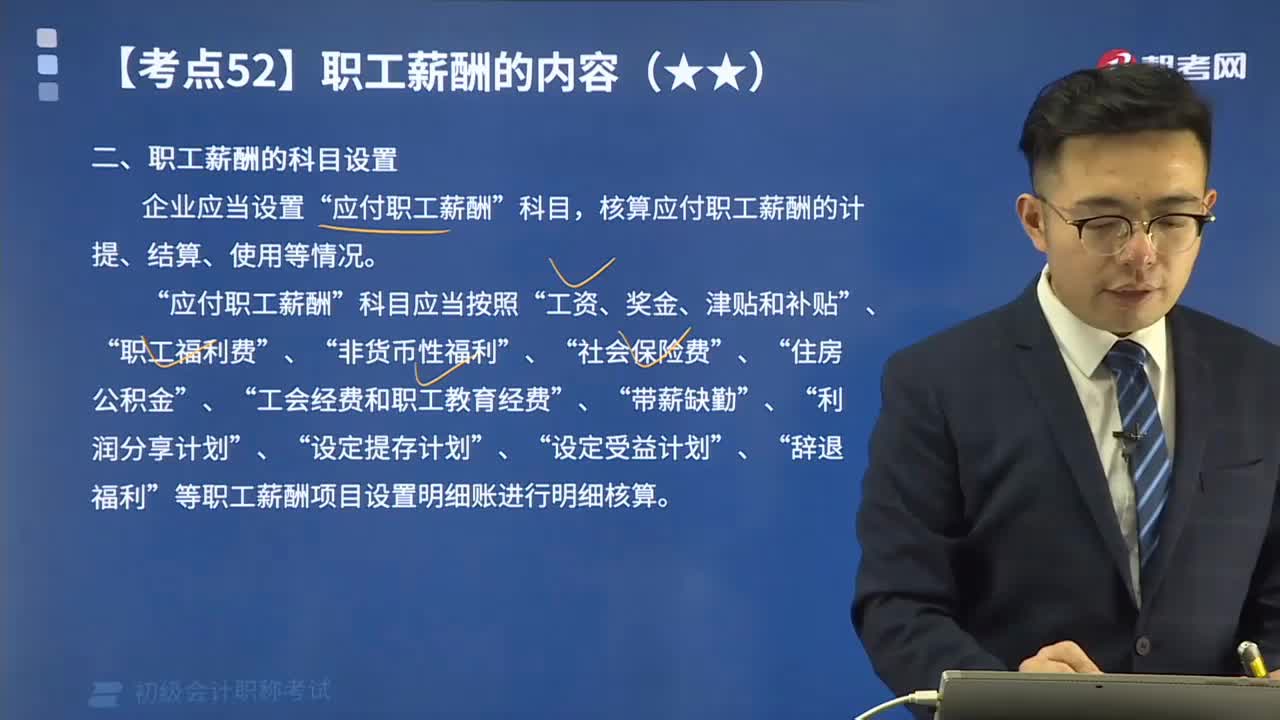

02:27如何理解職工薪酬的科目設置?:如何理解職工薪酬的科目設置?核算應付職工薪酬的計提、結算、使用等情況。應付職工薪酬“工資、獎金、津貼和補貼“職工福利費“帶薪缺勤“等職工薪酬項目設置明細賬進行明細核算”屬于短期職工薪酬的有( ),A.支付給職工的生活困難補助。B.用于開展職工教育及職工技能培訓的支出,C.支付給職工離職后的福利。D.支付給職工的工資和津貼,【解析】選項C屬于離職后福利不屬于短期薪酬不屬于職工薪酬的是( )

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日