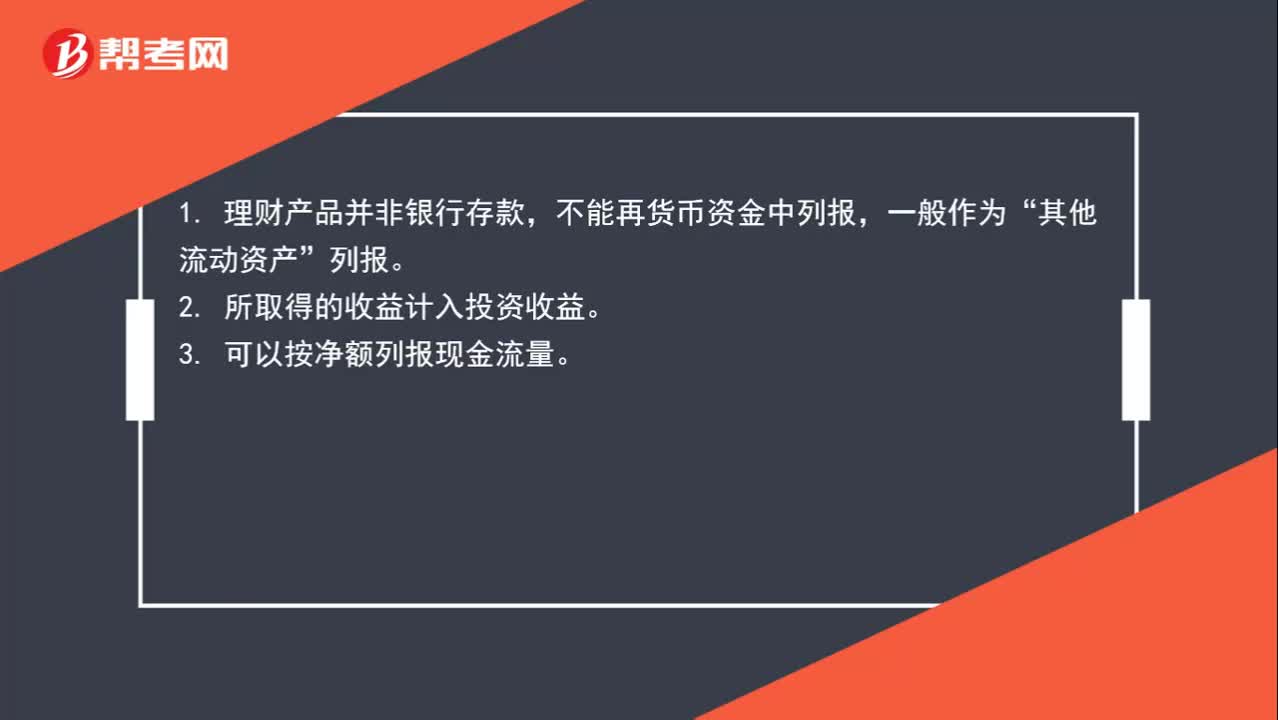

初級(jí)會(huì)計(jì)職稱考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:24

00:24舊辦公用品如何入賬?:舊辦公用品如何入賬?是否入賬看老總談協(xié)議來定是否做賬務(wù)處理,如果算投資的話,借記固定資產(chǎn),貸記實(shí)收資本。

00:56

00:56產(chǎn)品成本核算要求應(yīng)該如何做好各項(xiàng)基礎(chǔ)工作?:產(chǎn)品成本核算要求應(yīng)該如何做好各項(xiàng)基礎(chǔ)工作?并做好各項(xiàng)材料物資的計(jì)量、收發(fā)、領(lǐng)退、轉(zhuǎn)移、報(bào)廢和盤點(diǎn)工作。做好定額的制定和修訂工作等,使成本核算具有可靠的基礎(chǔ)。產(chǎn)品的消耗定額是編制成本計(jì)劃、分析和考核成本水平的依據(jù),也是審核和控制耗費(fèi)的標(biāo)準(zhǔn)。企業(yè)應(yīng)當(dāng)制定和修訂先進(jìn)而又可行的原材料、燃料、動(dòng)力和工時(shí)等項(xiàng)消耗定額,并據(jù)以審核各項(xiàng)耗費(fèi)是否合理,2、材料物資的計(jì)量、收發(fā)、領(lǐng)退和盤點(diǎn):

01:50

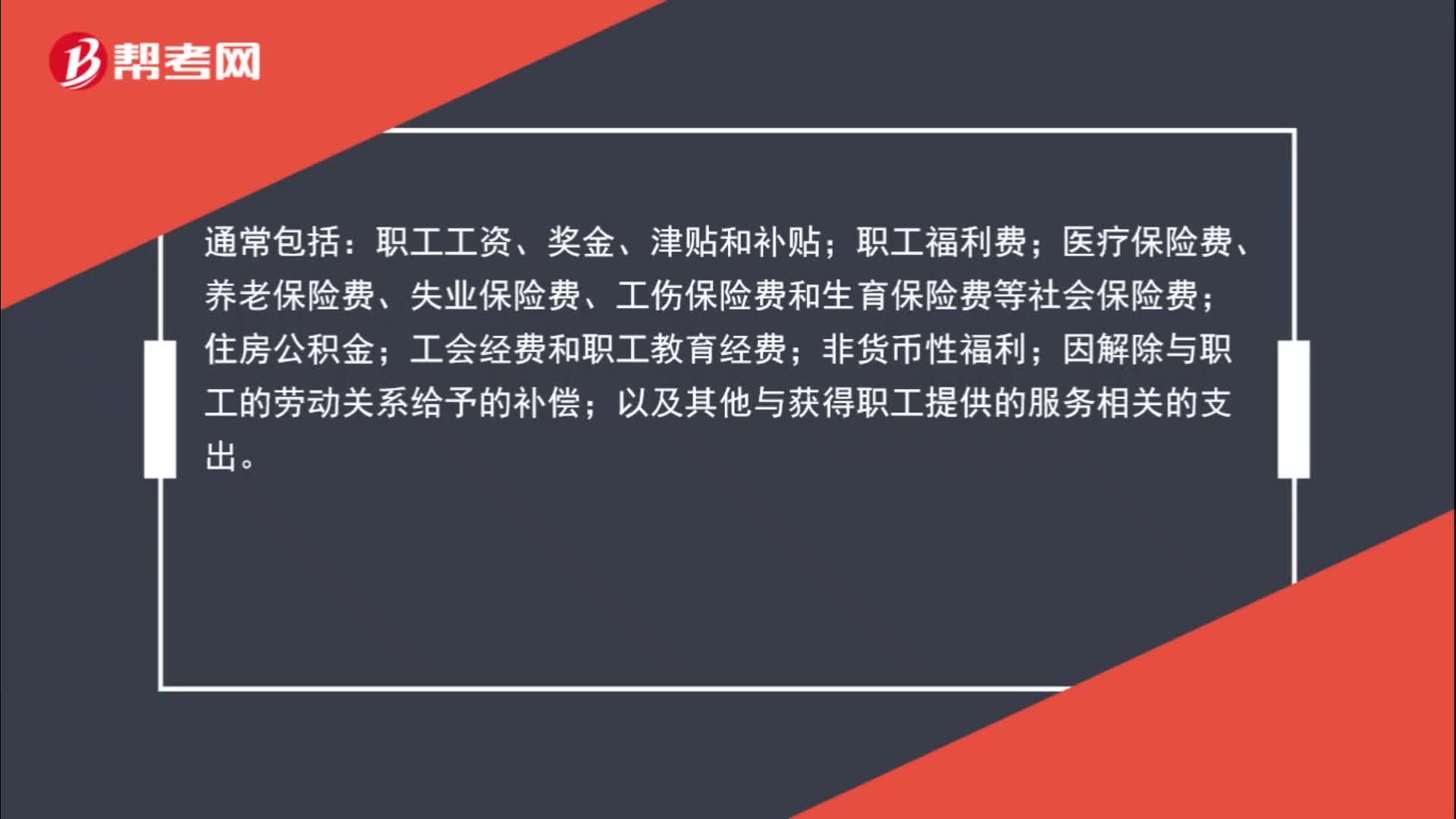

01:50非貨幣性福利為何計(jì)入職工薪酬?:非貨幣性福利為何計(jì)入職工薪酬?職工薪酬,是指企業(yè)為獲得職工提供的服務(wù)而給予各種形式的報(bào)酬以及其他相關(guān)支出。職工工資、獎(jiǎng)金、津貼和補(bǔ)貼;職工福利費(fèi);非貨幣性福利;因解除與職工的勞動(dòng)關(guān)系給予的補(bǔ)償;以及其他與獲得職工提供的服務(wù)相關(guān)的支出。非貨幣性福利是非現(xiàn)金形式給予職工的福利,發(fā)的工資這種是現(xiàn)金,如果給職工的其他福利,五一發(fā)給職工的外購手機(jī),都屬于非貨幣性福利,是給予職工的一項(xiàng)福利。

10:04

10:04已經(jīng)發(fā)出商品但不能確認(rèn)收入的賬務(wù)應(yīng)該如何處理?:已經(jīng)發(fā)出商品但不能確認(rèn)收入的賬務(wù)應(yīng)該如何處理?企業(yè)向客戶轉(zhuǎn)讓商品的對(duì)價(jià)未達(dá)到“甲公司按不含增值稅的銷售價(jià)格的10%向乙公司支付手續(xù)費(fèi),而應(yīng)當(dāng)在乙公司將W商品銷售給最終客戶時(shí)確認(rèn)收入:甲公司收到乙公司開具的代銷清單時(shí):企業(yè)應(yīng)當(dāng)在客戶取得相關(guān)商品控制權(quán)時(shí)確認(rèn)收入,B.客戶就該商品附有現(xiàn)時(shí)付款義務(wù)。D.客戶已取得該商品所有權(quán)上的主要風(fēng)險(xiǎn)和報(bào)酬A.企業(yè)與客戶簽訂交款提貨合同

03:25

03:25一般銷售商品業(yè)務(wù)收入的賬務(wù)處理是什么?:一般銷售商品業(yè)務(wù)收入的賬務(wù)處理是什么?在進(jìn)行銷售商品的會(huì)計(jì)處理時(shí),首先要考慮銷售商品收入是否符合收入確認(rèn)條件。企業(yè)應(yīng)確認(rèn)收入并結(jié)轉(zhuǎn)相關(guān)銷售成本。(1)銷售商品采用托收承付方式的,在辦妥托收手續(xù)時(shí)確認(rèn)收入;(2)交款提貨銷售商品的,在開出發(fā)票賬單收到貨款時(shí)確認(rèn)收入。主營業(yè)務(wù)收入(按照公允價(jià)值確認(rèn)):應(yīng)交稅費(fèi)——應(yīng)交增值稅(銷項(xiàng)稅額),開具的增值稅專用發(fā)票上注明售價(jià)為400 000 元。

05:44

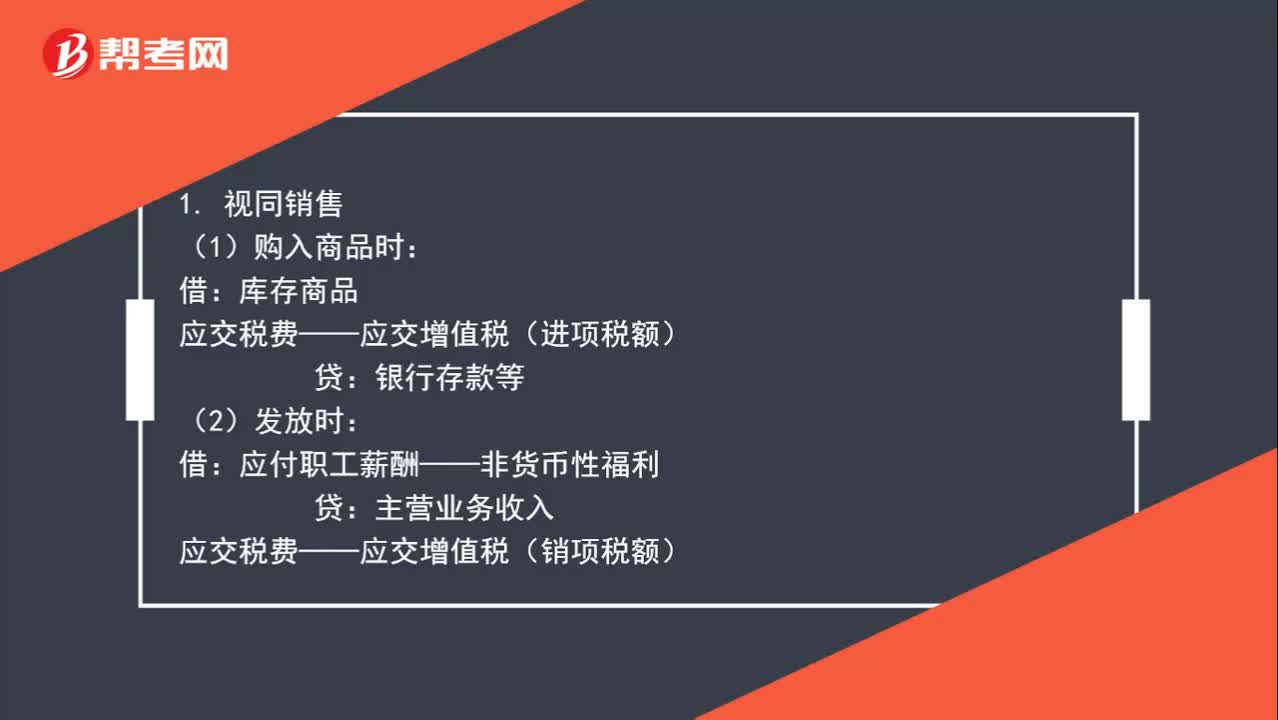

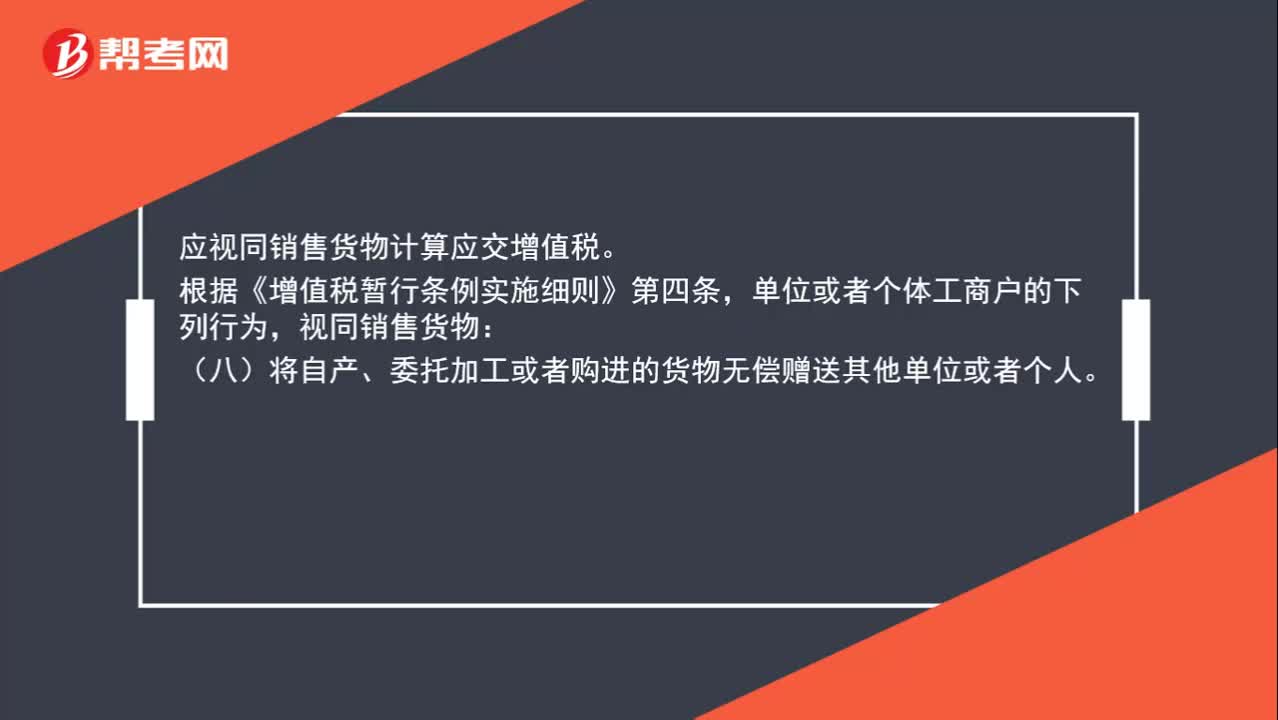

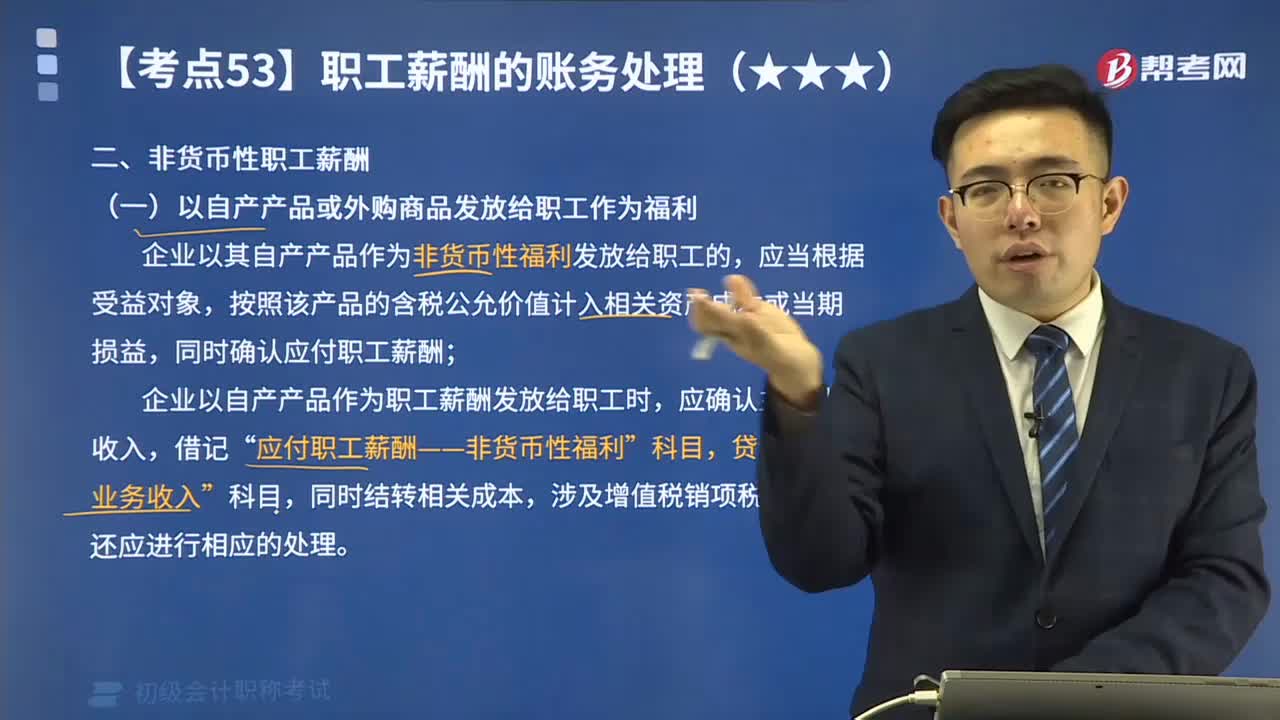

05:44如何理解以自產(chǎn)產(chǎn)品或外購商品發(fā)放給職工作為福利?:如何理解以自產(chǎn)產(chǎn)品或外購商品發(fā)放給職工作為福利?企業(yè)以其自產(chǎn)產(chǎn)品作為非貨幣性福利發(fā)放給職工的,按照該產(chǎn)品的含稅公允價(jià)值計(jì)入相關(guān)資產(chǎn)成本或當(dāng)期損益,同時(shí)確認(rèn)應(yīng)付職工薪酬;企業(yè)以自產(chǎn)產(chǎn)品作為職工薪酬發(fā)放給職工時(shí),應(yīng)確認(rèn)主營業(yè)務(wù)收入,應(yīng)付職工薪酬——非貨幣性福利”同時(shí)結(jié)轉(zhuǎn)相關(guān)成本,涉及增值稅銷項(xiàng)稅額的,甲公司以其生產(chǎn)的每臺(tái)成本為900元的電暖器作為春節(jié)福利發(fā)放給公司每名職工。甲公司應(yīng)編制如下會(huì)計(jì)分錄:

04:24

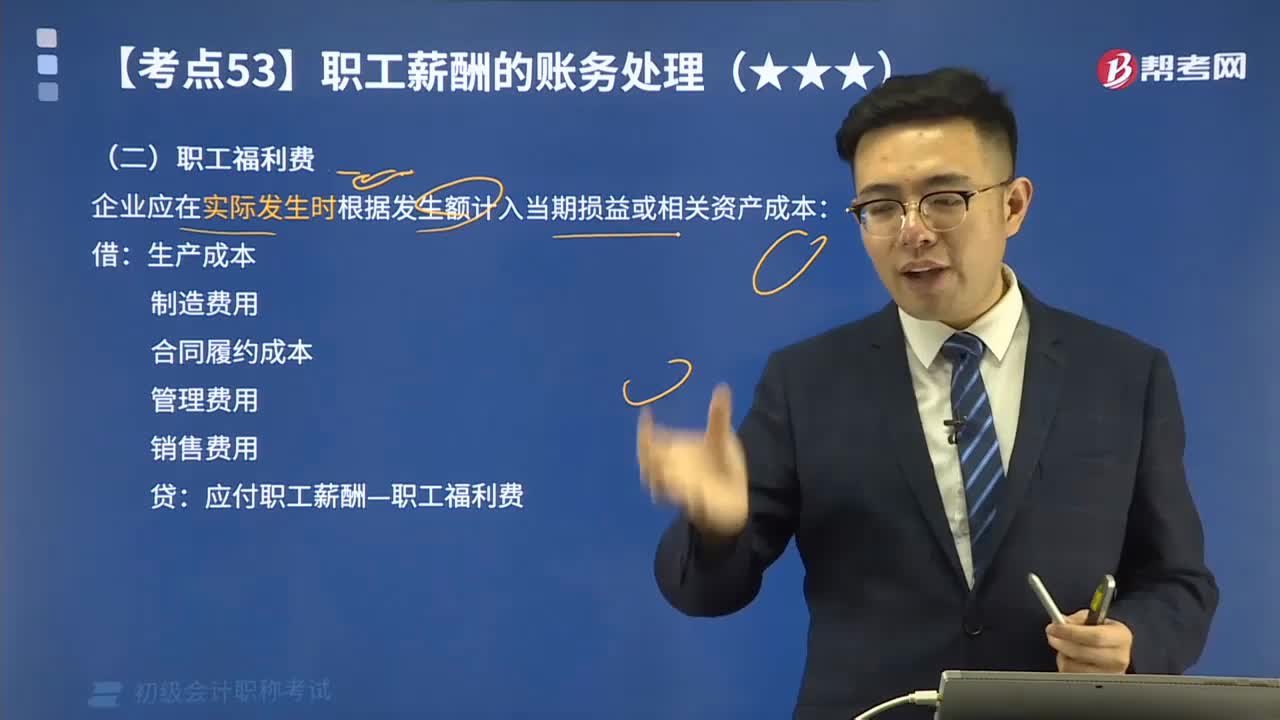

04:24如何理解貨幣性職工薪酬:職工福利費(fèi)?:如何理解貨幣性職工薪酬:職工福利費(fèi)?企業(yè)應(yīng)在實(shí)際發(fā)生時(shí)根據(jù)發(fā)生額計(jì)入當(dāng)期損益或相關(guān)資產(chǎn)成本:【教材例3-15】乙企業(yè)下設(shè)一所職工食堂,每月根據(jù)在崗職工數(shù)量及崗位分布情況、相關(guān)歷史經(jīng)驗(yàn)數(shù)據(jù)等計(jì)算需要補(bǔ)貼食堂的金額,從而確定企業(yè)每期因補(bǔ)貼職工食堂需要承擔(dān)的福利費(fèi)金額。每個(gè)職工每月需補(bǔ)貼食堂150元:乙企業(yè)支付30000元補(bǔ)貼給食堂,乙企業(yè)應(yīng)編制如下會(huì)計(jì)分錄。

08:24

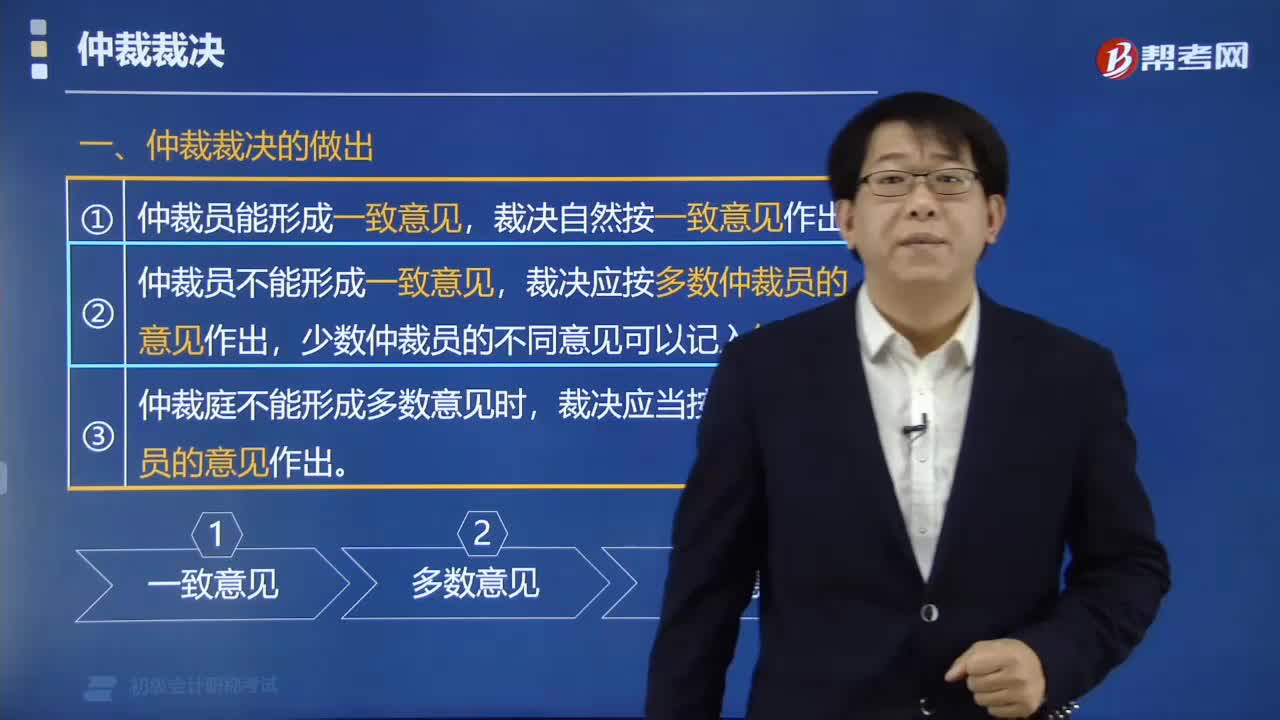

08:24仲裁裁決應(yīng)當(dāng)如何作出?:仲裁裁決應(yīng)當(dāng)如何作出?仲裁裁決應(yīng)當(dāng)按照多數(shù)仲裁員的意見作出;裁決應(yīng)當(dāng)按照首席仲裁員的意見作出。裁決應(yīng)當(dāng)按首席仲裁員的意見做出。A.仲裁庭作出的仲裁裁決為終局裁決,B.當(dāng)事人不服仲裁裁決可以向法院起訴,【例題?多選題】仲裁庭對(duì)案件裁決未能形成一致意見:A.應(yīng)當(dāng)按照多數(shù)仲裁員的意見作出裁決B.應(yīng)當(dāng)由仲裁庭達(dá)成一致意見作出裁決D.應(yīng)當(dāng)提請(qǐng)仲裁委員會(huì)作出裁決

02:34

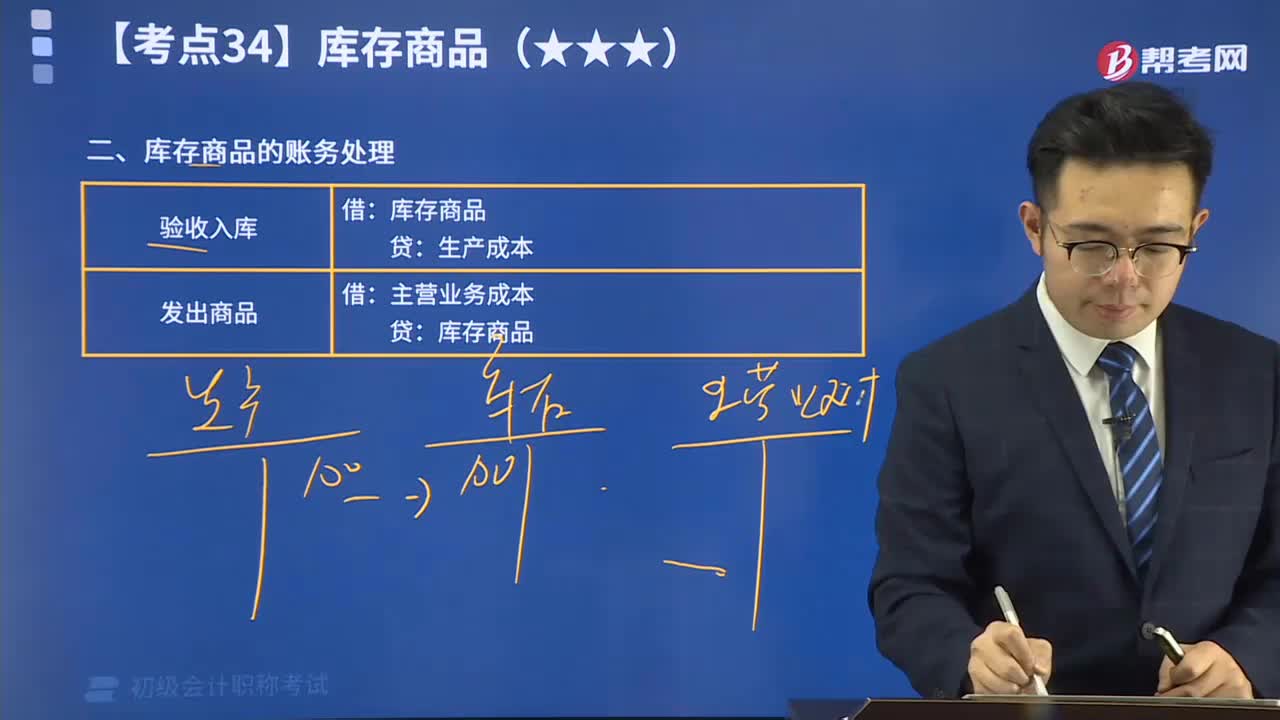

02:34帶你掌握庫存商品的賬務(wù)處理:為了反映和監(jiān)督庫存商品的增減變動(dòng)及其結(jié)存情況,企業(yè)應(yīng)當(dāng)設(shè)置“庫存商品”科目進(jìn)行核算。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日