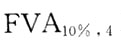

- 單選題甲公司購入一臺A設備,設備款項分4年等額支付,每年年初支付50000元,假設利率為10%,則付款額的終值為( )元。(

=4.6410)

=4.6410) - A 、132050

- B 、255000

- C 、255255

- D 、260000

掃碼下載億題庫

精準題庫快速提分

參考答案

參考答案【正確答案:C】

終值=50000× ×(1+10%)=50000×4.6410×1.1=255255(元)

×(1+10%)=50000×4.6410×1.1=255255(元)

您可能感興趣的試題

您可能感興趣的試題- 1 【單選題】甲公司以一臺電子設備換入A公司的一批商品,設備的賬面原價為800000元,已提折舊300000元,已提減值準備60000元,其公允價值為480000元;商品的賬面成本為300000元,計稅價格為400000元,增值稅稅率為17%,A公司另向甲公司支付補價80000元,甲公司單獨向A公司支付增值稅款項68000元,假定不考慮換出設備的增值稅。在非貨幣性資產(chǎn)交換具有商業(yè)實質(zhì)的情況下,甲公司換入商品的入賬價值為()元。

- A 、300000

- B 、400000

- C 、468000

- D 、500000

- 2 【單選題】乙公司2005年12月投入使用一臺設備,賬面原價為800萬元,預計可使用5年,預計凈殘值為50萬元,按雙倍余額遞減法計提折舊;2008年核查該臺設備,首次計提減值準備40萬元,并預計其尚可使用年限為2年,預計凈殘值為20萬元,自2009年起改用年限平均法計提折舊。則2009年該臺設備應計提的折舊額為()萬元。

- A 、53.12

- B 、56.40

- C 、60.80

- D 、76.00

- 3 【單選題】甲公司2008年12月投入使用一臺設備,該設備原值62萬元。預計可使用5年,凈殘值為2萬元,采用年數(shù)總和法計提折舊。2010年年末,對該設備進行檢查后,估計其可收回金額為24萬元,仍可使用3年,凈殘值為0,折舊方法仍采用年數(shù)總和法。則2011年該設備應提折舊額為()萬元。

- A 、11.0

- B 、13.0

- C 、12.0

- D 、12.4

- 4 【單選題】海洋公司融資租入一臺設備,其原賬面價值為215萬元,租賃開始日公允價值為205萬元,最低租賃付款額為250萬元,按出租人的內(nèi)含利率折現(xiàn)的最低租賃付款額的現(xiàn)值為210萬元,發(fā)生的初始直接費用為5萬元。則在租賃開始日,海洋公司租賃資產(chǎn)的入賬價值、未確認融資費用分別是( )。

- A 、210萬元和45萬元

- B 、205萬元和50萬元

- C 、210萬元和40萬元

- D 、215萬元和40萬元

- 5 【單選題】乙公司于2017年末購入一臺設備并投入企業(yè)管理部門使用,入賬價值為463500元,預計使用年限為5年,預計凈殘值為13500元,自2018年1月1日起按年限平均法計提折舊。2019年初,由于技術(shù)進步等原因,公司將該設備的折舊方法改為年數(shù)總和法,預計剩余使用年限為3年,凈殘值不變。則該項變化將導致2019年度公司的利潤總額減少()元。

- A 、180000

- B 、54000

- C 、60000

- D 、90000

- 6 【多選題】甲公司向乙公司購買一臺大型設備,由于疏忽未在合同中約定檢驗期。該設備運回后,甲公司即組織人員進行檢驗,未發(fā)現(xiàn)質(zhì)量問題,于是投入使用。至第3年,該設備出現(xiàn)故障,經(jīng)反復查找,發(fā)現(xiàn)該設備關(guān)鍵部位存在隱蔽瑕疵。該設備說明書表明質(zhì)量保證期為4年。根據(jù)《合同法》及其司法解釋的規(guī)定,下列關(guān)于乙公司是否承擔責任的表述中,不正確的有( )。

- A 、乙公司在合理期限內(nèi),未收到甲公司有關(guān)設備質(zhì)量不合格的通知,故該設備質(zhì)量應視為合格,乙公司不承擔責任

- B 、乙公司在2年內(nèi)未收到甲公司有關(guān)設備存在瑕疵的通知,故該設備質(zhì)量應視為合格,乙公司不承擔責任

- C 、該設備說明書標明質(zhì)量保證期為4年,故乙公司應承擔責任

- D 、甲公司與乙公司雙方未約定質(zhì)量檢驗期間,都存在過錯,應分擔責任

- E 、因甲公司自己疏忽導致未在合同中約定質(zhì)量檢驗期,故乙公司不承擔責任

- 7 【單選題】甲公司于2010年末購入一臺設備并投入企業(yè)管理部門使用,入賬價值為463500元,預計使用年限為5年,預計凈殘值為13500元,自2011年1月1日起按年限平均法計提折舊。2012年初,由于技術(shù)進步等原因,公司將該設備的折舊方法改為年數(shù)總和法,預計剩余使用年限為3年,凈殘值不變。則該項變化將導致2012年度公司的利潤總額減少( )元。

- A 、30000

- B 、54000

- C 、60000

- D 、90000

- 8 【單選題】海洋公司融資租入一臺設備,其原賬面價值為215萬元,租賃開始日公允價值為205萬元,最低租賃付款額為250萬元,按出租入的內(nèi)含利率折現(xiàn)的最低租賃付款額的現(xiàn)值為210萬元,發(fā)生的初始直接費用為5萬元。則在租賃開始日,海洋公司租賃資產(chǎn)的入賬價值、未確認融資費用分別是( )萬元。

- A 、210和45

- B 、205和50

- C 、210和40

- D 、215和40

- 9 【單選題】甲公司將一臺生產(chǎn)設備抵押給乙公司,以擔保其所欠債務10萬元。后因生產(chǎn)設備出現(xiàn)故障,甲公司將生產(chǎn)設備送往丙公司處修理,欠付修理費1萬元;甲公司無力支付修理費,丙公司經(jīng)依法催告無效后將該生產(chǎn)設備委托拍賣,得款8萬元。根據(jù)規(guī)定,下列說法正確的是( )。

- A 、乙公司可以就該8萬元優(yōu)先受償,丙公司的優(yōu)先受償權(quán)因順位在后無法實現(xiàn)

- B 、乙公司可以就該8萬元優(yōu)先受償,丙公司沒有優(yōu)先受償權(quán)

- C 、丙公司可以就該8萬元優(yōu)先受償1萬元,其余7萬元由乙公司優(yōu)先受償

- D 、乙、丙公司就該8萬元按照10:1的比例優(yōu)先受償

- 10 【綜合題(主觀)】2019年6月購入一臺設備,入賬價值2160000元,當月投入使用。甲公司當年對該設備計提折舊180000元。請問甲公司是否可將該設備一次性稅前扣除?如果可以,應如何進行納稅調(diào)整?

熱門試題換一換

- 下列各項損失或損耗,應記入“營業(yè)外支出”科目核算的有()。

- 某軟件生產(chǎn)企業(yè)為居民企業(yè),2008年實際發(fā)生的工資支出100萬元,職工福利費支出15萬元,職工培訓費用支出4萬元,2008年該企業(yè)計算應納稅所得額時,應調(diào)增應納稅所得額()萬元。

- 神威公司為上市公司,為了提高員工積極性,使得公司的利益和員工的利益相一致,對公司的員工推出股權(quán)期權(quán)的激勵措施,2010年10月1日,授予每位員工5萬股股票期權(quán),授予價2元/股,該期權(quán)無公開市場價格,并約定2011年12月1日起員工可以行權(quán),2011年12月1日王某以施權(quán)價購買股票50000股,當日該股票的公開市場價格6元/股。根據(jù)上述資料,作為注冊稅務師,請介紹股票期權(quán)的個人所得稅處理,并計算行權(quán)時王某應繳納的個人所得稅。四、綜合分析題(本題20分)資料:某縣木材加工廠,主要經(jīng)營:木質(zhì)家具的生產(chǎn)、加工、安裝;木制一次性衛(wèi)生筷子的生產(chǎn)等。會計核算采用新會計準則的規(guī)定。2011年11月發(fā)生如下經(jīng)濟業(yè)務(假定該廠按規(guī)定的時間辦理了增值稅抵扣憑證的認證手續(xù)):(1)11月5日,從附近林場購進原木一批,取得林場開具的普通發(fā)票一張,注明價款50萬元,用支票支付貨款。(2)11月6日,購入管理用小汽車一輛,取得機動車專用發(fā)票上注明金額12萬元,增值稅稅款2.04萬元,另支付車輛購置稅1.2萬元,取得完稅憑證,款項已經(jīng)支付。(3)11月8日,用銀行存款向負責運輸購進原木的運輸公司支付運費,運輸公司開具運費發(fā)票注明:運費5000元,裝卸費及雜費500元。(4)11月10日,銷售給某家具城自產(chǎn)的家具100套,每套出廠價格(不含稅)3000元,開具增值稅專用發(fā)票并收到對方開具的轉(zhuǎn)賬支票。(5)11月11日,直接銷售給消費者家具2套,開具普通發(fā)票,發(fā)票注明價格7000元,并提供安裝服務,收取安裝費用500元,全部款項直接以現(xiàn)金方式收取。(6)11月18日,與某大型商場達成協(xié)議,由商場代銷公司生產(chǎn)的新型辦公家具,對外零售價格每套5000元,成本價3200元,協(xié)議按售出家具零售價格的10%付給商場手續(xù)費,當期發(fā)出家具10套。(7)11月20日,銷售企業(yè)用邊角料生產(chǎn)的木制一次性衛(wèi)生筷子,開具增值稅專用發(fā)票,發(fā)票注明的價款是50萬元,對方開出商業(yè)匯票一張。(8)11月21日,收到稅務稽查決定書,稽查發(fā)現(xiàn)的上月部分外購原木不含稅成本價38140元(其中運費成本520元),因管理不善發(fā)生了損失,其相應的進項稅額應轉(zhuǎn)出并應補繳增值稅,企業(yè)已按規(guī)定在11月25日向稅務機關(guān)繳納了該稅款。(9)11月23日,銷售企業(yè)使用5年的機器設備,共取得收入52000元,相應的增值稅已經(jīng)繳納。(10)11月25日,受托代銷新型辦公家具的商場匯回5套家具的代銷款,商場已經(jīng)直接留存了代銷手續(xù)費,只將剩余款項匯回,該木材加工廠本月未取得代銷清單。(11)11月30日,當月受托加工的一批家具完工并以銀行存款結(jié)算,加工費含稅收入為35100元,同時加收優(yōu)質(zhì)費5850元。(12)2011年10月末,增值稅進項留抵稅額為10000元。根據(jù)上述資料的先后順序作相關(guān)的賬務處理;

- 對于進口貨物的成交價格不符合規(guī)定條件的,或者成交價格不能確定的,在客觀上無法采用貨物的實際成交價格時,海關(guān)經(jīng)了解有關(guān)情況,并與納稅義務人進行價格磋商后,可以依次以下列價格估定該貨物的完稅價格有()。

- 2009年6月,梁某因交通肇事罪被判入獄服刑4年。2014年11月.因虛開普通發(fā)票罪被判處有期徒刑4年。下列有關(guān)梁某的刑罰適用及執(zhí)行的說法中,正確的有( )。

- 宏達公司2014年1月1日對A公司進行長期股權(quán)投資,擁有A公司40%的股權(quán),對A公司具有重大影響。當日A公司的一批存貨公允價值和賬面價值不相等,賬面價值為300萬元,公允價值為500萬元,至年末出售了其中的60%。當年9月份宏達公司出售給A公司一項存貨,售價為700萬元,成本為400萬元,A公司取得后即作為固定資產(chǎn)管理,預計凈殘值為0,預計使用10年,當年A公司實現(xiàn)的凈利潤為1500萬元,則當年末宏達公司應該確認的投資收益是( )萬元。

- 若馬某對市自然資源和規(guī)劃局強制拆除行為不服,直接向人民法院提起行政訴訟,關(guān)于受案范圍、管轄以及法院處理的說法,正確的有( )。

- 大德公司2019年初因處置部分投資應確認投資收益金額()萬元。

- 丙受丁脅迫將房屋低價出售給丁,丙可以行使撤銷權(quán)。根據(jù)《民法總則》規(guī)定,丙行使撤銷權(quán)應遵循的規(guī)則有()。

億題庫—讓考試變得更簡單

已有600萬用戶下載

ymvVg