-

下載億題庫(kù)APP

-

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

掃碼下載億題庫(kù)

精準(zhǔn)題庫(kù)快速提分

參考答案

參考答案

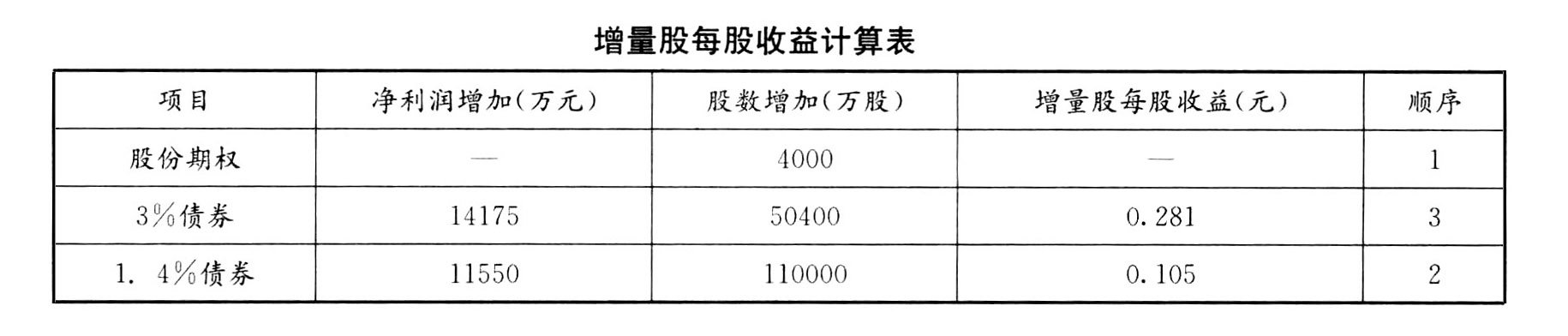

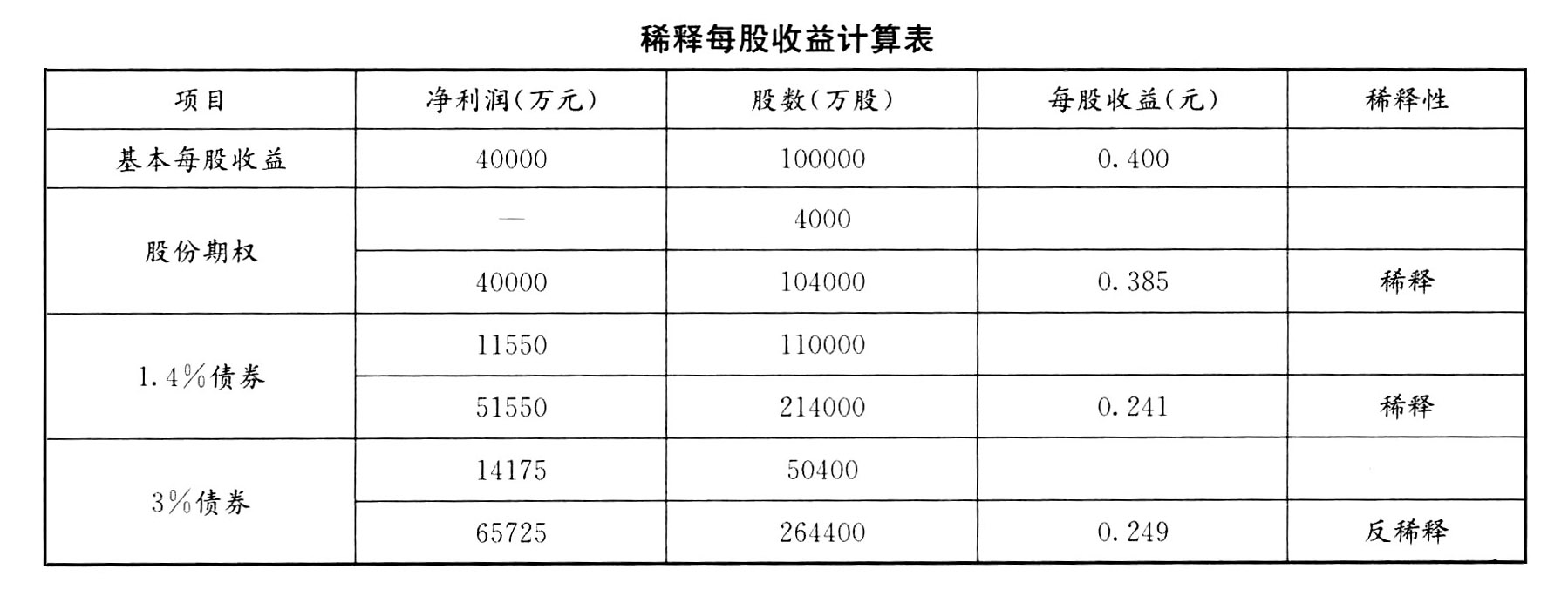

計(jì)算稀釋每股收益

①股份期權(quán)調(diào)整增加的普通股股數(shù)=12000-12000×8÷12=4000(萬(wàn)股)

②利率3%的可轉(zhuǎn)換公司債券調(diào)整增加的凈利潤(rùn)=630000×3%×(1-25%)=14175(萬(wàn)元)

③利率3%的可轉(zhuǎn)換公司債券調(diào)整增加的普通股股數(shù)=630000/12.5=50400(萬(wàn)股)

④利率1.4%的可轉(zhuǎn)換公司債券調(diào)整增加的凈利潤(rùn)=1100000×1.4%×(1-25%)=11550(萬(wàn)元)

⑤利率1.4%的可轉(zhuǎn)換公司債券調(diào)整增加的普通股股數(shù)=1100000/10=110000(萬(wàn)股)

為便于理解,答案可見(jiàn)以下表格:

由此得出:股份期權(quán)的稀釋性最大,利率3%的可轉(zhuǎn)換公司債券的稀釋性最小。

因此,A公司2014年稀釋每股收益為0.241元。

您可能感興趣的試題

您可能感興趣的試題

億題庫(kù)—讓考試變得更簡(jiǎn)單

已有600萬(wàn)用戶(hù)下載

wRgbD