- 綜合題(主觀)

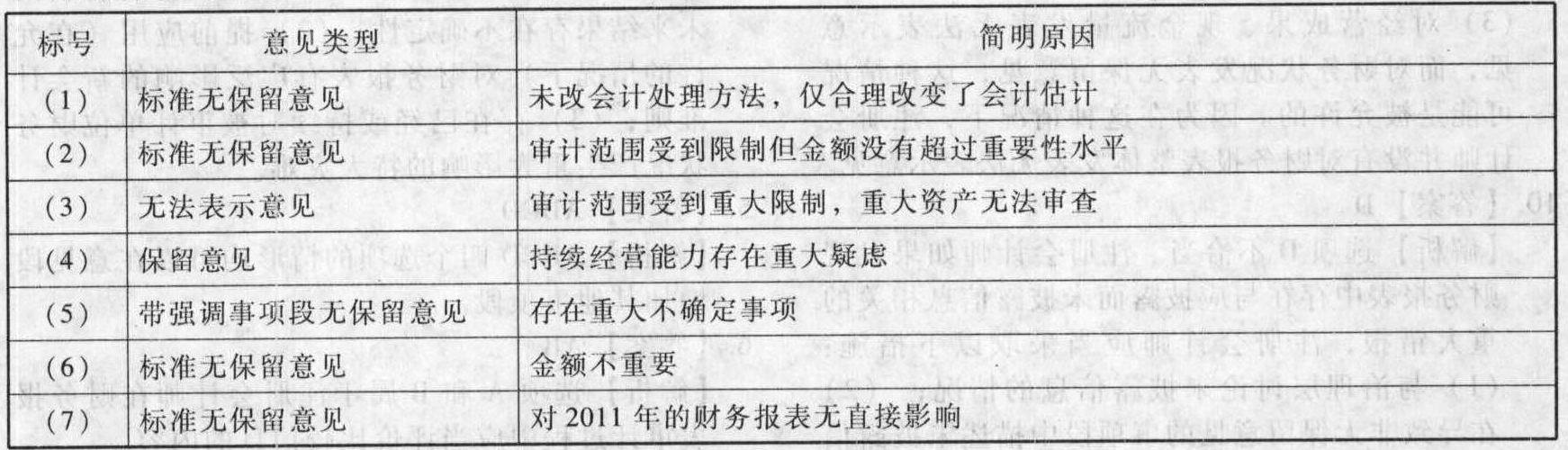

題干:ABC會計師事務(wù)所于2011年12月30日接受審計甲股份有限公司2011年財務(wù)報表。甲公司注冊資本為2000萬元,審計前財務(wù)報表的資產(chǎn)總額為5000萬元。ABC會計師事務(wù)所委派注冊會計師A和B承擔(dān)甲公司審計。在計劃審計工作時,注冊會計師確定的財務(wù)報表整體重要性水平為90萬元。注冊會計師A和B于2012年2月15日完成了對甲公司審計工作,財務(wù)報表于2012年3月25日獲董事會批準(zhǔn),并于同日報送證券交易所。A和B注冊會計師審計甲公司工作過程中注意到以下事項:(1)由于甲公司一幢建于1982年、原值200萬元、預(yù)計使用年限為50年、已提折舊136萬元的辦公大樓因為未經(jīng)核實的原因出現(xiàn)裂縫,經(jīng)過專家鑒定后將預(yù)計使用年限改為40年,決定從2012年起改變年折舊率,甲公司同意在2011年年末報表中作相應(yīng)披露;(2)甲公司在國外一家聯(lián)營企業(yè)內(nèi)據(jù)稱有67.5萬元的長期投資,投資收益為36.5萬元,這些金額已列入2011年的凈收益中,但A和B未能取得上面所述的聯(lián)營企業(yè)經(jīng)審計的財務(wù)報表。受公司記錄性質(zhì)的限制,也未能采取其他程序查明此項長期投資和投資收益的金額是否屬實;(3)甲公司全部存貨占資產(chǎn)總額的50%以上,放置于鄰近單位倉庫內(nèi)。由于此倉庫倒塌尚未清理完畢,不僅無法估計損失,也無法實施監(jiān)盤程序;(4)由于存貨使用受到倉庫倒塌的限制,正常業(yè)務(wù)受到嚴(yán)重影響,使即將到期的1000萬元債務(wù)的償還存在重大不確定性;(5)2011年11月,甲公司被控侵犯專利權(quán),對方要求收取專利權(quán)使用費并收取罰款200萬元,公司已提出辯護(hù),此案正在審理之中,最終結(jié)果無法確定,甲公司已在財務(wù)報表附注中進(jìn)行充分披露;(6)由于財務(wù)困難,甲公司沒有預(yù)付下年度的15萬元廣告費;(7)A和B從公司職員處了解到,甲公司在2012年5月份將進(jìn)行大規(guī)模人事變動。

題目: 逐一分析上述7種情況,分別對每種情況指出應(yīng)出具的審計報告類型,并簡要說明理由。將答案填入下列表格中。

掃碼下載億題庫

精準(zhǔn)題庫快速提分

參考答案

參考答案

您可能感興趣的試題

您可能感興趣的試題- 1 【綜合題(主觀)】請分別單獨針對上述每一種情況,根據(jù)《中國注冊會計師審計準(zhǔn)則第1401號一對集團(tuán)財務(wù)報表審計的特殊考慮》,指出U會計師事務(wù)所、集團(tuán)項目組及A注冊會計師的做法是否適當(dāng)。如認(rèn)為不適當(dāng),請簡要說明理由。

- 2 【綜合題(主觀)】請逐一針對上述每種情況,指出U會計師事務(wù)所的規(guī)定和各項目組的做法是否符合審計準(zhǔn)則對審計工作底稿的相關(guān)規(guī)定,并簡要說明理由。

- 3 【綜合題(主觀)】逐一分析上述7種情況,分別對每種情況指出應(yīng)出具的審計報告類型,并簡要說明理由。將答案填入下列表格中。

- 4 【簡答題】分別針對上述每種情況,指出哪個證據(jù)的可靠性更高,并簡要說明理由。將答案直接填列在相應(yīng)表格中。

- 5 【簡答題】請分別針對上述每種情況,假定不存在其他因素,指出項目合伙人及項目組成員的做法是否恰當(dāng),如不恰當(dāng),請簡要說明理由。

- 6 【簡答題】逐一針對上述每種情況,指出A注冊會計師在了解內(nèi)部控制、識別和評估重大錯報風(fēng)險、設(shè)計進(jìn)一步審計程序時是否恰當(dāng),如不恰當(dāng),請簡要說明理由,并提出改進(jìn)建議。

- 7 【簡答題】針對上述每一種情況,逐項指出A注冊會計師的做法是否存在不當(dāng)之處。如認(rèn)為存在不當(dāng)之處,請簡要說明理由。

- 8 【計算分析題】請分別針對上述不同情況,分析企業(yè)是否應(yīng)該接受該訂單。

- 9 【簡答題】分別針對上述每一種情況,指出A注冊會計師的決策是否恰當(dāng)。如認(rèn)為不恰當(dāng),請簡要說明理由。

- 10 【簡答題】分別針對上述每一種情況,指出A注冊會計師的決策是否恰當(dāng)。如認(rèn)為不恰當(dāng),請簡要說明理由。

熱門試題換一換

- 根據(jù)專利法律的規(guī)定,下列關(guān)于專利申請的表述中,錯誤的是()。

- 根據(jù)證券法律制度的規(guī)定,在股票公開發(fā)行的過程中發(fā)生的下列各種情況中,可以中止發(fā)行的有( )。

- 通過實施實質(zhì)性程序后,注冊會計師認(rèn)為與某一重要賬戶或交易類別的認(rèn)定有關(guān)的檢查風(fēng)險不能降低至可接受水平,那么,注冊會計師應(yīng)出具的審計報告類型為()。

- 簡述企業(yè)倒閉的類型及其原因。

- 關(guān)于輸出控制,下列說法正確的有( )。

- 某制藥生產(chǎn)企業(yè)為增值稅一般納稅人,2011年6月外購原材料取得防偽稅控機(jī)開具的專用發(fā)票,注明稅額240萬元并通過主管稅務(wù)機(jī)關(guān)認(rèn)證。當(dāng)月內(nèi)銷貨物取得不含稅銷售額350萬元,外銷貨物取得收入500萬美元(美元與人民幣的比價為1∶6.8),該企業(yè)適用增值稅稅率17%,出口退稅率為13%。該企業(yè)6月應(yīng)退的增值稅為()萬元。

- 下列關(guān)于相關(guān)性的說法,錯誤的是( )。

- 甲公司采用平衡計分卡進(jìn)行業(yè)績衡量,旨在解決“我們的優(yōu)勢是什么”的問題的是( )。

- 下列各項認(rèn)定中,與交易和事項、期末賬戶余額以及列報和披露均相關(guān)的是( )。

- 分析、判斷上述哪些事項產(chǎn)生可抵扣暫時性差異,哪些事項產(chǎn)生應(yīng)納稅暫時性差異?

- 計算該企業(yè)2003年應(yīng)繳納的城鎮(zhèn)土地使用稅。

- 澳羽企業(yè)于2004年3月18日申請注冊YY商標(biāo),2005年3月10日該商標(biāo)被核準(zhǔn)注冊。根據(jù)規(guī)定,澳羽企業(yè)首次申請YY商標(biāo)續(xù)展注冊的最后期限為( )。

億題庫—讓考試變得更簡單

已有600萬用戶下載

wQ76W