-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

掃碼下載億題庫

精準(zhǔn)題庫快速提分

參考答案

參考答案

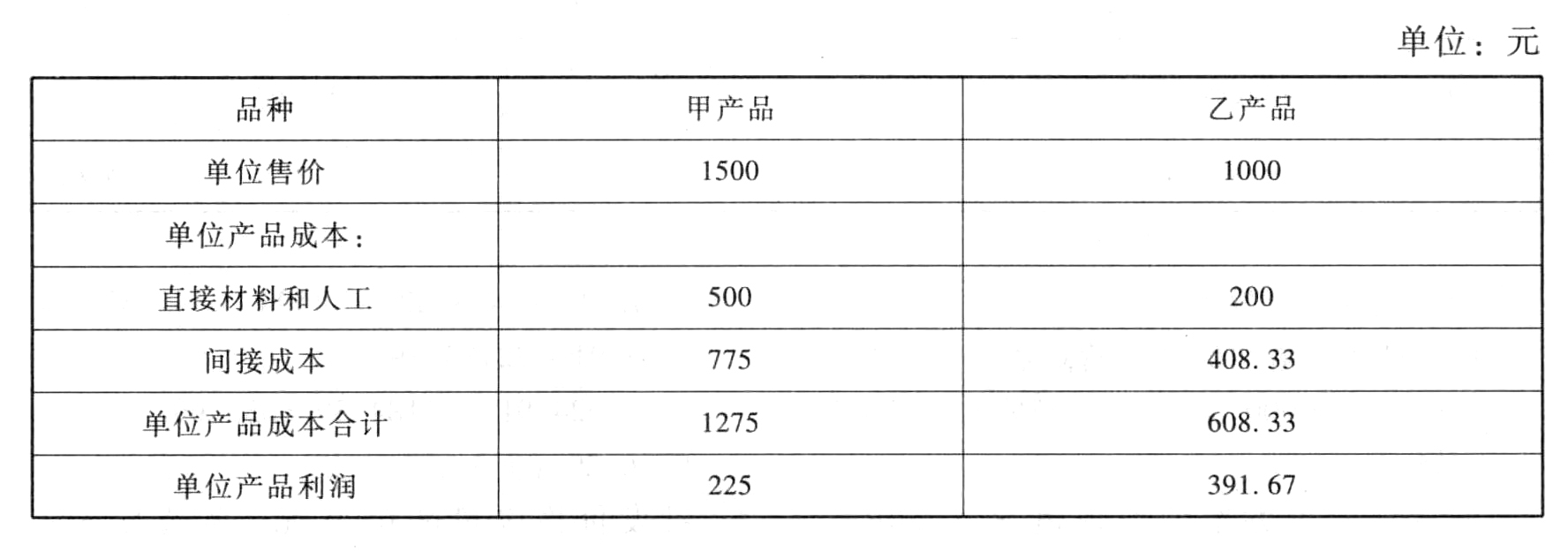

調(diào)整作業(yè)的成本分配率=7500000/600=12500(元/次)

機(jī)器運(yùn)行作業(yè)的成本分配率=40625000/406250=100(元/小時(shí))

包裝作業(yè)的成本分配率=1875000/37500=50(元/個(gè))

甲產(chǎn)品應(yīng)分配的間接成本合計(jì)=12500×400+100×137500+50×12500=19375000(元)

單位甲產(chǎn)品間接成本=19375000/25000=775(元)

乙產(chǎn)品應(yīng)分配的間接成本合計(jì)=12500×200+100×268750+50×25000=30625000(元)

單位乙產(chǎn)品間接成本=30625000/75000=408.33(元)

您可能感興趣的試題

您可能感興趣的試題

億題庫—讓考試變得更簡單

已有600萬用戶下載

nbdVr