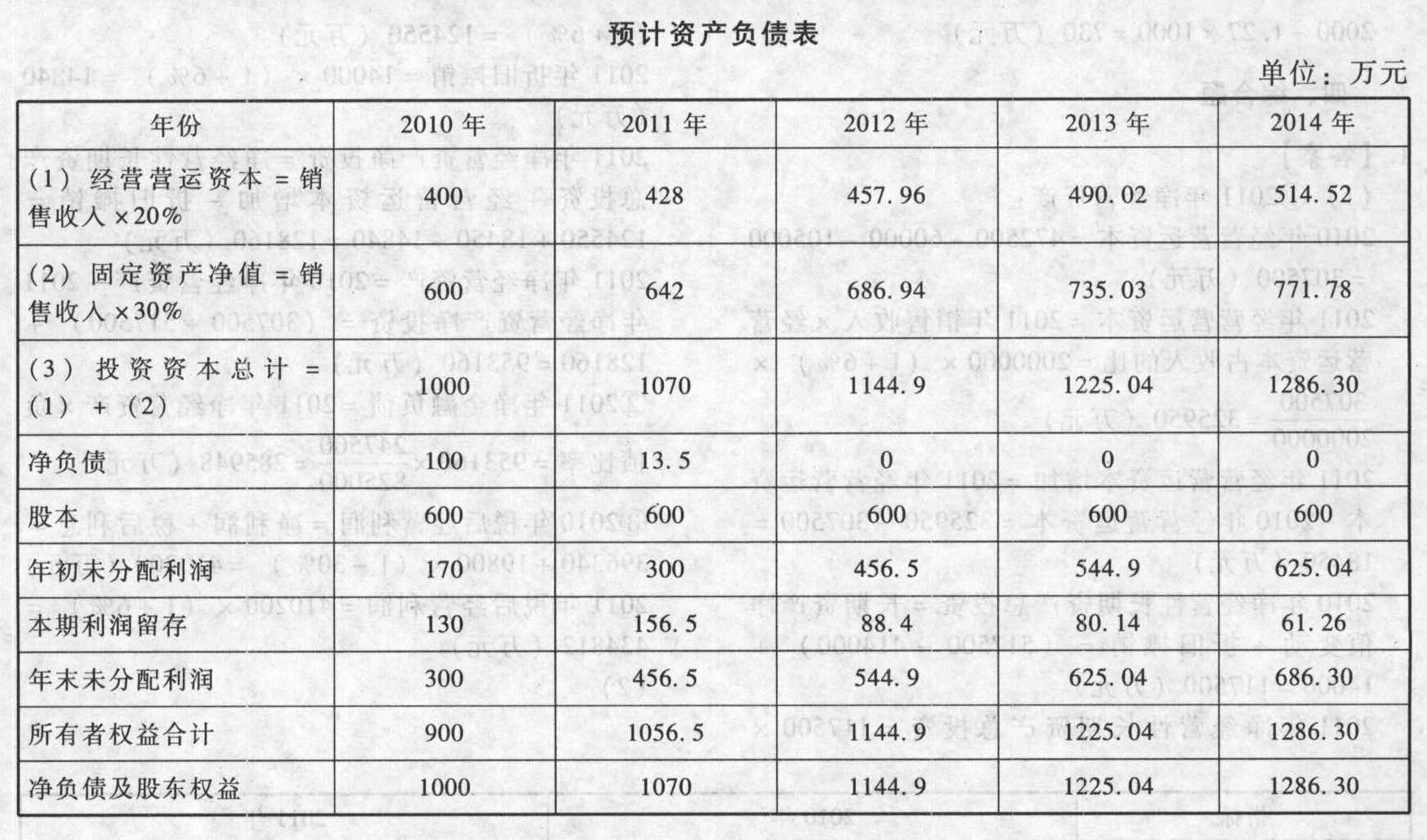

- 綜合題(主觀)D公司剛剛收購了另一個公司,2010年底投資資本總額1000萬元,其中凈負債為100萬元,股東權(quán)益為900萬元,目前發(fā)行在外的股票有500萬股,股價為每股4元。預計2011年至2013年銷售增長率為7%,2014年銷售增長率減至5%,并且可以持續(xù)。預計稅后經(jīng)營利潤、固定資產(chǎn)凈值、經(jīng)營營運資本對銷售的百分比維持2010年的水平。凈債務利息按上年末凈債務余額和預計利息率計算。企業(yè)的融資政策:在歸還借款以前不分配股利,全部多余現(xiàn)金用于歸還借款。歸還全部借款后,剩余的現(xiàn)金全部發(fā)放股利。當前的加權(quán)資本成本為11%,償還到期債務后(假設(shè)還款在期末),資本成本降為10%。公司平均所得稅稅率25%,凈債務的稅后利息率為4%。凈債務的市場價值按賬面價值計算。要求:(1)編制下列預計報表。

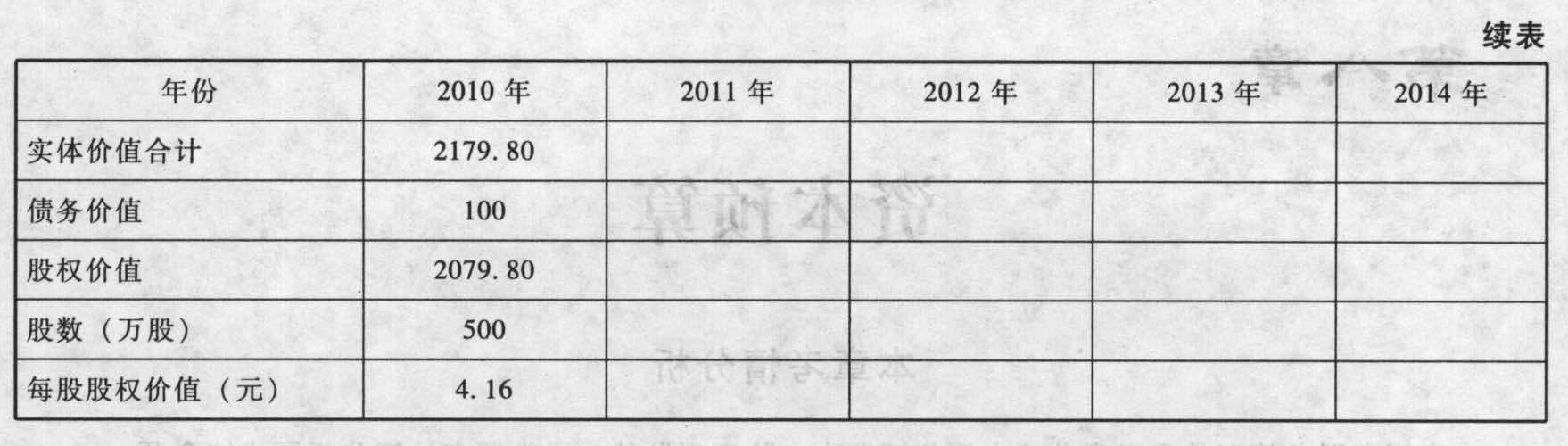

(2)用實體現(xiàn)金流量模型計算分析,說明該股票被市場高估還是低估了?

(2)用實體現(xiàn)金流量模型計算分析,說明該股票被市場高估還是低估了?

掃碼下載億題庫

精準題庫快速提分

參考答案

參考答案(1)

解析:稅前經(jīng)營利潤/銷售收入=200/2000=10%經(jīng)營營運資本/銷售收入=400/2000=20%固定資產(chǎn)凈值/銷售收入=600/2000=30%2011年:凈投資=年末投資資本-年初投資資本=1070-1000=70(萬元)還款前的剩余資金=凈利潤-凈投資=156.5-70=86.5(萬元)歸還借款=86.5萬元年末凈負債=100-86.5=13.5(萬元)2012年:凈投資=1144.9-1070=74.9(萬元)還款前的剩余資金=凈利潤-凈投資=171.20-74.9=96.3(萬元)歸還借款=13.5萬元年末凈負債=0還款后的剩余資金=96.3-13.5=82.8(萬元)支付股利=82.8萬元2013年:凈投資=1225.04-1144.9=80.14(萬元)剩余資金=凈利潤-凈投資=183.76-80.14=103.62(萬元)支付股利=103.62萬元2014年:凈投資=1286.30-1225.04=61.26(萬元)剩余資金=凈利潤-凈投資=192.94-61.26=131.68(萬元)支付股利=131.68萬元

解析:稅前經(jīng)營利潤/銷售收入=200/2000=10%經(jīng)營營運資本/銷售收入=400/2000=20%固定資產(chǎn)凈值/銷售收入=600/2000=30%2011年:凈投資=年末投資資本-年初投資資本=1070-1000=70(萬元)還款前的剩余資金=凈利潤-凈投資=156.5-70=86.5(萬元)歸還借款=86.5萬元年末凈負債=100-86.5=13.5(萬元)2012年:凈投資=1144.9-1070=74.9(萬元)還款前的剩余資金=凈利潤-凈投資=171.20-74.9=96.3(萬元)歸還借款=13.5萬元年末凈負債=0還款后的剩余資金=96.3-13.5=82.8(萬元)支付股利=82.8萬元2013年:凈投資=1225.04-1144.9=80.14(萬元)剩余資金=凈利潤-凈投資=183.76-80.14=103.62(萬元)支付股利=103.62萬元2014年:凈投資=1286.30-1225.04=61.26(萬元)剩余資金=凈利潤-凈投資=192.94-61.26=131.68(萬元)支付股利=131.68萬元

(2)

由于目前股票市價為4元/股,所以股價被市場低估了。

由于目前股票市價為4元/股,所以股價被市場低估了。

您可能感興趣的試題

您可能感興趣的試題- 1 【計算分析題】ABC公司最近剛剛發(fā)放的股利為2元/股,預計公司近兩年股利穩(wěn)定,但從第三年起估計將以2%的速度遞減,若此時無風險報酬率為6%,整個股票市場的平均收益率為10%,ABC公司股票的貝塔系數(shù)為2,若公司目前的股價為12元。要求:(1)計算股票的價值。(2)計算股票預期的投資收益率。

- 2 【簡答題】A公司剛剛收購了另一個公司,由于收購借入巨額資金,使得財務杠桿很高。2010年底發(fā)行在外的股票有1000萬股,股票市價20元,賬面總資產(chǎn)10000萬元。2010年銷售額12300萬元,稅前經(jīng)營利潤2597萬元,凈經(jīng)營性長期資產(chǎn)總投資507.9萬元,折舊250萬元,年初經(jīng)營營運資本為200萬元,年底經(jīng)營營運資本220萬元。目前公司凈債務價值為3000萬元,平均凈負債利息率為10%,年末分配股利為803.95萬元,公司目前加權(quán)平均資本成本為12%;公司平均所得稅稅率25%。要求:(1)計算2010年實體現(xiàn)金流量。(2)預計2011年至2013年銷售收入增長率為10%,稅后經(jīng)營凈利潤、凈經(jīng)營性長期資產(chǎn)總投資、經(jīng)營營運資本、折舊與銷售同步增長。預計2014年進入穩(wěn)定增長,銷售增長率為2%,2014年償還到期債務后,加權(quán)平均資本成本降為10%,通過計算分析,說明該股票被市場高估還是低估了?

- 3 【單選題】甲公司是一家剛剛成立的生產(chǎn)日用品的公司,該公司有一款洗發(fā)水想在超市中占有一席之地,但是發(fā)現(xiàn)超市位置好的貨架上全是潘婷,海飛絲等大品牌,這給甲公司的這款洗發(fā)水上架帶來很大的壓力和困難,這體現(xiàn)的是進入壁壘高度的( )。

- A 、規(guī)模經(jīng)濟

- B 、政府政策

- C 、對銷售渠道的使用權(quán)

- D 、現(xiàn)有產(chǎn)品的成本優(yōu)勢

- 4 【單選題】德利公司是一家剛剛創(chuàng)立的高科技企業(yè),對于風險投資者來說,最希望采用的財務風險與經(jīng)營風險的搭配是( )。

- A 、高經(jīng)營風險與高財務風險的搭配

- B 、高經(jīng)營風險與低財務風險的搭配

- C 、低經(jīng)營風險與低財務風險的搭配

- D 、低經(jīng)營風險與高財務風險的搭配

- 5 【單選題】乙公司是一家剛成立的公司,主營業(yè)務是生產(chǎn)經(jīng)營洗衣皂。由于公司剛成立,公司沒有自己的品牌效應,于是與某著名洗衣粉品牌達成協(xié)議,進行捆綁銷售,這屬于企業(yè)價值鏈活動的( )。

- A 、生產(chǎn)經(jīng)營

- B 、人力資源管理

- C 、服務

- D 、市場營銷

- 6 【單選題】甲公司是一家剛剛成立的生產(chǎn)日用品的公司,該公司有一款洗發(fā)水想在超市中占有一席之地,但是發(fā)現(xiàn)超市位置好的貨架上全是潘婷,海飛絲等大品牌,這給甲公司的這款洗發(fā)水上架帶來很大的壓力和困難,這體現(xiàn)的是進入壁壘高度的( )。

- A 、規(guī)模經(jīng)濟

- B 、政府政策

- C 、對銷售渠道的使用權(quán)

- D 、現(xiàn)有產(chǎn)品的成本優(yōu)勢

- 7 【單選題】德利公司是一家剛剛創(chuàng)立的高科技企業(yè),對于風險投資者來說,最希望采用的財務風險與經(jīng)營風險的搭配是()。

- A 、高經(jīng)營風險與高財務風險的搭配

- B 、高經(jīng)營風險與低財務風險的搭配

- C 、低經(jīng)營風險與低財務風險的搭配

- D 、低經(jīng)營風險與高財務風險的搭配

- 8 【單選題】甲公司剛剛成立一年,屬于高新技術(shù)企業(yè),需要大量研發(fā)資金的投入,但研發(fā)成果具有很大不確定性。為了獲得軟件研發(fā)業(yè)務所需的資金,企業(yè)剛完成向機構(gòu)投資者定向募集資金。根據(jù)財務風險與經(jīng)營風險搭配理論,該企業(yè)屬于( )。

- A 、高經(jīng)營風險與高財務風險

- B 、低經(jīng)營風險與高財務風險

- C 、高經(jīng)營風險與低財務風險

- D 、低經(jīng)營風險與低財務風險

- 9 【單選題】甲公司剛剛成立一年,屬于高新技術(shù)企業(yè),需要大量研發(fā)資金的投入,但研發(fā)成果具有很大不確定性。為了獲得軟件研發(fā)業(yè)務所需的資金,企業(yè)剛完成向機構(gòu)投資者定向募集資金。根據(jù)財務風險與經(jīng)營風險搭配理論,該企業(yè)屬于( )。

- A 、高經(jīng)營風險與高財務風險

- B 、低經(jīng)營風險與高財務風險

- C 、高經(jīng)營風險與低財務風險

- D 、低經(jīng)營風險與低財務風險

- 10 【單選題】天美公司是一家剛剛進入移動互聯(lián)網(wǎng)的高新技術(shù)企業(yè),公司剛剛推出其主打產(chǎn)品5G智能機器人,產(chǎn)品雖然設(shè)計新穎,但質(zhì)量有待提高,尤其是其操作時候的安全性讓很多用戶望而卻步,且該產(chǎn)品的營銷成本高,廣告費用大,產(chǎn)能過剩,從以上信息可以推斷,該公司目前的主要戰(zhàn)略路徑是( )。

- A 、提高效率,降低成本

- B 、控制成本,以求能維持正的現(xiàn)金流量

- C 、市場營銷,此時是改變價格形象和質(zhì)量形象的好時機

- D 、投資于研究開發(fā)和技術(shù)改進,提高產(chǎn)品質(zhì)量

熱門試題換一換

- 根據(jù)現(xiàn)行消費稅的規(guī)定,下列說法正確的是( )。

- 某產(chǎn)品2011年的毛利率與2010年相比有所上升,XYZ公司提供了以下解釋,其中與毛利率變動相關(guān)的有( )。

- 某企業(yè)生產(chǎn)甲、乙、丙三種產(chǎn)品,已知三種產(chǎn)品的單價分別為25元、18元和16元,單位變動成本分別為15元、10元和8元,銷售量分別為1000件、5000臺和300件。固定成本總額為20000元,則加權(quán)平均邊際貢獻率為( )。

- 估值技術(shù)通常包括( )。

- 因公司章程所規(guī)定的營業(yè)期限屆滿,蒙瑪有限公司進入清算程序。根據(jù)公司法律制度的規(guī)定,下列有關(guān)該公司清算的說法中,不正確的有( )。

- ( )是指收集數(shù)據(jù),然后記錄、編碼和編輯,輸入到計算機的過程。

- 下列關(guān)于所得來源地的確定正確的有( )。

- 下列各項中,通常不屬于注冊會計師對其繼續(xù)執(zhí)行審計業(yè)務的能力產(chǎn)生懷疑的異常情形的是( )。

- 下列情形中的增值稅專用發(fā)票,應列入異常憑證范圍的有( )。

億題庫—讓考試變得更簡單

已有600萬用戶下載

ma9X5