- 綜合題(主觀)甲公司經(jīng)當(dāng)?shù)赜嘘P(guān)部門批準(zhǔn),新建一個火電廠。建造的火電廠由3個單項(xiàng)工程組成,包括建造發(fā)電車間、冷卻塔以及安裝發(fā)電設(shè)備。2011年2月1日,甲公司與乙公司簽訂合同,將該項(xiàng)目出包給乙公司承建。根據(jù)雙方簽訂的合同,建造發(fā)電車間的價款為1000萬元,建造冷卻塔的價款為600萬元,安裝發(fā)電設(shè)備需支付安裝費(fèi)用100萬元。建造期間發(fā)生的有關(guān)事項(xiàng)如下(假定不考慮相關(guān)稅費(fèi)): (1)2011年2月10日,甲公司按合同約定向乙公司預(yù)付10%備料款160萬元,其中發(fā)電車間100萬元,冷卻塔60萬元。 (2)2011年8月2日,建造發(fā)電車間和冷卻塔的工程進(jìn)度達(dá)到50%,甲公司與乙公司辦理工程價款結(jié)算800萬元,其中發(fā)電車間500萬元,冷卻塔300萬元。甲公司抵扣了預(yù)付備料款后,將余款用銀行存款付訖。 (3)2011年10月8日,甲公司購入需安裝的發(fā)電設(shè)備,價款總計(jì)700萬元,已用銀行存款付訖。 (4)2012年3月10日,建筑工程主體已完工,甲公司與乙公司辦理工程價款結(jié)算800萬元,其中,發(fā)電車間500萬元,冷卻塔300萬元。甲公司向乙公司開具了一張期限為3個月的商業(yè)票據(jù)。 (5)2012年4月1日,甲公司將發(fā)電設(shè)備運(yùn)抵現(xiàn)場,交乙公司安裝。 (6)2012年5月10日,發(fā)電設(shè)備安裝到位,甲公司與乙公司辦理設(shè)備安裝價款結(jié)算100萬元,款項(xiàng)已支付。 (7)工程項(xiàng)目發(fā)生管理費(fèi)、可行性研究費(fèi)、公證費(fèi)、監(jiān)理費(fèi)共計(jì)58萬元,已用銀行存款付訖。 (8)2012年5月,進(jìn)行負(fù)荷聯(lián)合試車領(lǐng)用本企業(yè)材料20萬元,用銀行存款支付,發(fā)生其他試車費(fèi)用10萬元,試車期間取得發(fā)電收入40萬元。 (9)2012年6月1日,完成試車,各項(xiàng)指標(biāo)達(dá)到設(shè)計(jì)要求。 要求:編制甲公司上述業(yè)務(wù)的會計(jì)分錄。

掃碼下載億題庫

精準(zhǔn)題庫快速提分

參考答案

參考答案(1)2011年2月10日,預(yù)付備料款借:預(yù)付賬款 160貸:銀行存款 160

(2)2011年8月2日,辦理建筑工程價款結(jié)算借:在建工程—建筑工程(冷卻塔) 300—建筑工程(發(fā)電車間)500貸:銀行存款 640預(yù)付賬款 160

(3)2011年10月8日,購入發(fā)電設(shè)備借:工程物資—發(fā)電設(shè)備 700貸:銀行存款 700

(4)2012年3月10日,辦理建筑工程價款結(jié)算借:在建工程—建筑工程(冷卻塔) 300—建筑工程(發(fā)電車間)500貸:應(yīng)付票據(jù) 800

(5)2012年4月1日,將發(fā)電設(shè)備交乙公司安裝借:在建工程—在安裝設(shè)備(發(fā)電設(shè)備)700貸:工程物資—發(fā)電設(shè)備 700

(6)2012年5月10日,辦理安裝工程價款結(jié)算借:在建工程—安裝工程(發(fā)電設(shè)備)100貸:銀行存款 100

(7)支付工程發(fā)生的管理費(fèi)、可行性研究費(fèi)、公證費(fèi)、監(jiān)理費(fèi)借:在建工程—待攤支出 58貸:銀行存款 58

(8)進(jìn)行負(fù)荷聯(lián)合試車借:在建工程—待攤支出 30貸:原材料 20銀行存款 10借:銀行存款 40貸:在建工程—待攤支出 40

(9)計(jì)算分配待攤支出,結(jié)轉(zhuǎn)在建工程待攤支出分配率=(58 +30 -40)÷(1000+600 +100 +700)=2%發(fā)電車間應(yīng)分配的待攤支出=1000×2%=20(萬元)冷卻塔應(yīng)分配的待攤支出=600×2%=12(萬元)發(fā)電設(shè)備應(yīng)分配的待攤支出=(700 +100)×2% =16(萬元)結(jié)轉(zhuǎn)“在建工程—待攤支出”:借:在建工程—建筑工程(發(fā)電車間)20—建筑工程(冷卻塔) 12—安裝工程(發(fā)電設(shè)備) 2—在安裝設(shè)備(發(fā)電設(shè)備)14貸:在建工程—待攤支出 48計(jì)算已完工的固定資產(chǎn)的成本:發(fā)電車間的成本=1000+20= 1020(萬元)冷卻塔的成本=600 +12=612(萬元)發(fā)電設(shè)備的成本=(700 +100) +16=816(萬元)借:固定資產(chǎn)—發(fā)電車間 1020—冷卻塔 612—發(fā)電設(shè)備 816貸:在建工程—建筑工程(發(fā)電車間)1020—建筑工程(冷卻塔) 612—安裝工程(發(fā)電設(shè)備)102—在安裝設(shè)備(發(fā)電設(shè)備)714

您可能感興趣的試題

您可能感興趣的試題- 1 【綜合題(主觀)】甲建筑工程公司(具備建筑行政部門批準(zhǔn)的建筑業(yè)施工資質(zhì),為增值稅一般納稅人)下轄3個施工隊(duì)、1個金屬結(jié)構(gòu)件工廠、1個招待所(均為非獨(dú)立核算單位),2011年經(jīng)營業(yè)務(wù)如下:(1)承包某建筑工程項(xiàng)目,并與建設(shè)方簽訂建筑工程施工總包合同,總包合同明確工程總造價3000萬元,其中:建筑業(yè)勞務(wù)費(fèi)價款1000萬元;由甲建筑工程公司提供并按市場價確定價格的自產(chǎn)金屬結(jié)構(gòu)件金額500萬元(當(dāng)期購進(jìn)金屬結(jié)構(gòu)件相關(guān)原材料時取得增值稅專用發(fā)票,發(fā)票注明價款300萬元;該票據(jù)當(dāng)期經(jīng)稅務(wù)機(jī)關(guān)認(rèn)證);建設(shè)方采購建筑材料1500萬元。工程當(dāng)年完工并進(jìn)行了價款結(jié)算。(2)甲建筑工程公司將其中200萬元的建筑工程項(xiàng)目分包給B建筑工程公司(B建筑工程公司為只提供建筑業(yè)勞務(wù)的單位)。(3)甲建筑工程公司向C建筑工程公司轉(zhuǎn)讓閑置辦公用房一幢(購置原價700萬元),取得轉(zhuǎn)讓收入1300萬元。(4)甲建筑工程公司招待所取得客房收入30萬元,餐廳、歌廳、舞廳收入共55萬元。已知當(dāng)?shù)貖蕵窐I(yè)營業(yè)稅稅率為20%。要求:按下列順序回答問題:(1)甲建筑工程公司總承包建筑工程應(yīng)繳納的營業(yè)稅;(2)甲建筑工程公司轉(zhuǎn)讓辦公用房應(yīng)繳納的營業(yè)稅;(3)甲建筑工程公司招待所收入應(yīng)繳納的營業(yè)稅;(4)甲建筑工程公司應(yīng)繳納的增值稅。

- 2 【多選題】甲國有獨(dú)資公司經(jīng)批準(zhǔn)擬轉(zhuǎn)讓其部分國有產(chǎn)權(quán),經(jīng)公開征集產(chǎn)生了乙、丙兩個符合條件的受讓方。下列有關(guān)甲公司轉(zhuǎn)讓國有產(chǎn)權(quán)的方式中,符合企業(yè)國有產(chǎn)權(quán)轉(zhuǎn)讓規(guī)定的有( )。

- A 、由甲公司分別與乙、丙協(xié)商后,確定一個受讓方,采取協(xié)議轉(zhuǎn)讓方式轉(zhuǎn)讓國有產(chǎn)權(quán)

- B 、由主管甲公司的國有資產(chǎn)監(jiān)督管理機(jī)構(gòu)在乙、丙中確定一個受讓方,采取協(xié)議轉(zhuǎn)讓方式轉(zhuǎn)讓國有產(chǎn)權(quán)

- C 、由甲公司與產(chǎn)權(quán)交易機(jī)構(gòu)協(xié)商,采取拍賣方式轉(zhuǎn)讓國有產(chǎn)權(quán)

- D 、由甲公司與產(chǎn)權(quán)交易機(jī)構(gòu)協(xié)商,采取招投標(biāo)方式轉(zhuǎn)讓國有產(chǎn)權(quán)

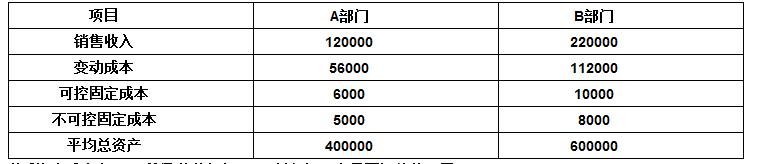

- 3 【計(jì)算題】 某公司有A和B兩個部門,有關(guān)數(shù)據(jù)如下(單位:元):

假設(shè)加權(quán)平均稅后資本成本為8%,所得稅稅率為25%,并假設(shè)沒有需要調(diào)整的項(xiàng)目。 要求: (1)計(jì)算A、B部門各自的投資報酬率和經(jīng)濟(jì)增加值; (2)假設(shè)A部門經(jīng)理面臨一個投資方案(投資額120000元,每年稅前獲利12000元)。如果采用經(jīng)濟(jì)增加值評價部門業(yè)績,A部門經(jīng)理是否會采納該投資方案? (3)假設(shè)B部門面臨一減資方案(資產(chǎn)價值150000元,每年稅前獲利18000元)。如果采用經(jīng)濟(jì)增加值評價部門業(yè)績,B部門經(jīng)理是否會采納該減資方案? (4)簡要說明經(jīng)濟(jì)增加值評價的優(yōu)點(diǎn)。

假設(shè)加權(quán)平均稅后資本成本為8%,所得稅稅率為25%,并假設(shè)沒有需要調(diào)整的項(xiàng)目。 要求: (1)計(jì)算A、B部門各自的投資報酬率和經(jīng)濟(jì)增加值; (2)假設(shè)A部門經(jīng)理面臨一個投資方案(投資額120000元,每年稅前獲利12000元)。如果采用經(jīng)濟(jì)增加值評價部門業(yè)績,A部門經(jīng)理是否會采納該投資方案? (3)假設(shè)B部門面臨一減資方案(資產(chǎn)價值150000元,每年稅前獲利18000元)。如果采用經(jīng)濟(jì)增加值評價部門業(yè)績,B部門經(jīng)理是否會采納該減資方案? (4)簡要說明經(jīng)濟(jì)增加值評價的優(yōu)點(diǎn)。

- 4 【多選題】 甲國有獨(dú)資公司批準(zhǔn)擬轉(zhuǎn)讓其部分國有產(chǎn)權(quán),經(jīng)公開征集產(chǎn)生了乙、丙兩個符合條件的受讓方。下列有關(guān)甲公司轉(zhuǎn)讓國有產(chǎn)權(quán)的方式中,符合企業(yè)國有產(chǎn)權(quán)轉(zhuǎn)讓規(guī)定的有( )。

- A 、由甲公司分別與乙、丙協(xié)商后,確定一個受讓方,采取協(xié)議轉(zhuǎn)讓方式轉(zhuǎn)讓國有產(chǎn)權(quán)

- B 、由主管甲公司的國有資產(chǎn)監(jiān)督管理機(jī)構(gòu)在乙、丙中確定一個受讓方,采取協(xié)議轉(zhuǎn)讓方式轉(zhuǎn)讓國有產(chǎn)權(quán)

- C 、由甲公司與產(chǎn)權(quán)交易機(jī)構(gòu)協(xié)商,采取拍賣方式轉(zhuǎn)讓國有產(chǎn)權(quán)

- D 、

由甲公司與產(chǎn)權(quán)交易機(jī)構(gòu)協(xié)商,采取招投標(biāo)方式轉(zhuǎn)讓國有產(chǎn)權(quán)

- 5 【計(jì)算分析題】 某公司有A和B兩個部門,有關(guān)數(shù)據(jù)如下(單位:元): 假設(shè)加權(quán)平均稅后資本成本為8%,所得稅稅率為25%,并假設(shè)沒有需要調(diào)整的項(xiàng)目。 要求: (1)計(jì)算A、B部門各自的投資報酬率和經(jīng)濟(jì)增加值; (2)假設(shè)A部門經(jīng)理面臨一個投資方案(投資額120000元,每年稅前獲利12000元)。如果采用經(jīng)濟(jì)增加值評價部門業(yè)績,A部門經(jīng)理是否會采納該投資方案? (3)假設(shè)B部門面臨一減資方案(資產(chǎn)價值150000元,每年稅前獲利18000元)。如果采用經(jīng)濟(jì)增加值評價部門業(yè)績,B部門經(jīng)理是否會采納該減資方案? (4)簡要說明經(jīng)濟(jì)增加值評價的優(yōu)點(diǎn)。

- 6 【多選題】百恩國有獨(dú)資公司經(jīng)批準(zhǔn)擬轉(zhuǎn)讓其部分國有產(chǎn)權(quán),經(jīng)公開征集產(chǎn)生了鈦滿、川益兩個符合條件的受讓方。下列有關(guān)百恩公司轉(zhuǎn)讓國有產(chǎn)權(quán)的方式中,符合企業(yè)國有產(chǎn)權(quán)轉(zhuǎn)讓規(guī)定的有( )。

- A 、由百恩公司分別與鈦滿、川益協(xié)商后,確定一個受讓方,采取協(xié)議轉(zhuǎn)讓方式轉(zhuǎn)讓國有產(chǎn)權(quán)

- B 、由主管百恩公司的國有資產(chǎn)監(jiān)督管理機(jī)構(gòu)在鈦滿、川益中確定一個受讓方,采取協(xié)議轉(zhuǎn)讓方式轉(zhuǎn)讓國有產(chǎn)權(quán)

- C 、由百恩公司與產(chǎn)權(quán)交易機(jī)構(gòu)協(xié)商,采取拍賣方式轉(zhuǎn)讓國有產(chǎn)權(quán)

- D 、由百恩公司與產(chǎn)權(quán)交易機(jī)構(gòu)協(xié)商,采取招投標(biāo)方式轉(zhuǎn)讓國有產(chǎn)權(quán)

- 7 【單選題】經(jīng)相關(guān)部門批準(zhǔn),甲公司于2×17年1月1日按面值發(fā)行分期付息、到期一次還本的可轉(zhuǎn)換公司債券1000萬份,每份面值為100元。可轉(zhuǎn)換公司債券發(fā)行價格總額為100000萬元,另發(fā)生發(fā)行費(fèi)用1600萬元,實(shí)際募集資金已存入銀行專戶。發(fā)行時二級市場上與之類似的沒有附帶轉(zhuǎn)換權(quán)的債券市場利率為6%。下列說法中正確的是( )。

- A 、實(shí)際利率為6%

- B 、實(shí)際利率為各年的票面利率

- C 、實(shí)際利率應(yīng)小于6%

- D 、實(shí)際利率應(yīng)大于6%

- 8 【單選題】假設(shè)A公司要開辦一個新的部門,新部門的業(yè)務(wù)與公司的主營業(yè)務(wù)面臨不同的系統(tǒng)風(fēng)險。現(xiàn)有一家可比企業(yè)與A公司的新業(yè)務(wù)部門具有可比性,其股權(quán)資本成本為12%,債務(wù)稅前資本成本為6%,該企業(yè)保持目標(biāo)資本結(jié)構(gòu),債務(wù)占比為40%。假設(shè)新項(xiàng)目的債務(wù)籌資與股權(quán)籌資額的比例為1/3,預(yù)期借債成本仍為6%,公司的所得稅稅率為25%,則該新項(xiàng)目的加權(quán)平均資本成本為( )。

- A 、9.23%

- B 、8.7%

- C 、9.6%

- D 、10.8%

- 9 【單選題】經(jīng)相關(guān)部門批準(zhǔn),甲公司于2×16年1月1日按面值發(fā)行分期付息、到期一次還本的可轉(zhuǎn)換公司債券1000萬份,每份面值為100元。可轉(zhuǎn)換公司債券發(fā)行價格總額為100000萬元,另發(fā)生發(fā)行費(fèi)用1600萬元,實(shí)際募集資金已存入銀行專戶。發(fā)行時二級市場上與之類似的沒有附帶轉(zhuǎn)換權(quán)的債券市場利率為6%。下列說法中正確的是()。

- A 、實(shí)際利率為6%

- B 、實(shí)際利率為各年的票面利率

- C 、實(shí)際利率應(yīng)小于6%

- D 、實(shí)際利率應(yīng)大于6%

- 10 【多選題】甲公司經(jīng)相關(guān)部門批準(zhǔn)于2×16年1月1日按面值發(fā)行分期付息、到期一次還本的可轉(zhuǎn)換公司債券2000000元,發(fā)行費(fèi)用為30萬元,實(shí)際募集資金已存入銀行專戶。根據(jù)可轉(zhuǎn)換公司債券募集說明書的約定,可轉(zhuǎn)換公司債券的期限為3年,票面年利息為6%,利息按年支付;發(fā)行時二級市場上與之類似的沒有附帶轉(zhuǎn)換權(quán)的債券市場利率為9%。已知:(P/F,9%,3)=0.7722,(P/A,9%,3)=2.5313,下列有關(guān)表述中正確的有()

- A 、負(fù)債成份的公允價值為1848156元

- B 、權(quán)益成份的公允價值為151844元

- C 、負(fù)債成份應(yīng)分?jǐn)偟陌l(fā)行費(fèi)用會增加負(fù)債的賬面價值

- D 、權(quán)益成分應(yīng)分?jǐn)偟陌l(fā)行費(fèi)用會增加權(quán)益的賬面價值

- 當(dāng)注冊會計(jì)師識別出或懷疑存在違反法律法規(guī)行為時,在分別存在下列情況下,注冊會計(jì)師可能不會與被審計(jì)單位的治理層溝通的有( )。

- 一般說來,商品價格風(fēng)險在分類時,屬于( )。

- 指出ABC會計(jì)師事務(wù)所在業(yè)務(wù)承接、業(yè)務(wù)執(zhí)行和業(yè)務(wù)質(zhì)量控制方面存在的問題,并簡要說明理由。

- 甲公司是一家享譽(yù)世界的家電制造巨頭,在其涉足的各項(xiàng)家電業(yè)務(wù)領(lǐng)域,一直堅(jiān)持差異化戰(zhàn)略,強(qiáng)調(diào)原創(chuàng)技術(shù)、性能卓越、品質(zhì)不凡且價格高昂。但甲公司近年連續(xù)出現(xiàn)虧損。從差異化戰(zhàn)略的風(fēng)險角度分析,甲公司虧損的原因可能包括( )。

- 關(guān)于行政復(fù)議申請人,下列說法正確的有( )。

- 根據(jù)合伙企業(yè)法律制度的規(guī)定,下列關(guān)于普通合伙企業(yè)債務(wù)清償?shù)谋硎鲋校_的是()。

- 根據(jù)反壟斷法律制度的規(guī)定,行政機(jī)關(guān)濫用行政權(quán)力,實(shí)施限制競爭行為的,除法律、行政法規(guī)另有規(guī)定的,反壟斷執(zhí)法機(jī)構(gòu)可以采取的處理措施是( )。

- 計(jì)算直接人工成本差異、工資率差異、人工效率差異。

- 針對資料一第(1)至(5)項(xiàng),結(jié)合資料二,假定不考慮其他條件,逐項(xiàng)指出資料一所列事項(xiàng)是否可能表明存在重大錯報風(fēng)險。如果認(rèn)為可能表明存在重大錯報風(fēng)險,簡要說明理由,并說明該風(fēng)險主要與哪些財(cái)務(wù)報表項(xiàng)目(僅限于應(yīng)收賬款、存貨、投資性房地產(chǎn)、無形資產(chǎn)、應(yīng)付職工薪酬、資本公積、營業(yè)收入、營業(yè)成本、銷售費(fèi)用、管理費(fèi)用、公允價值變動收益、投資收益、營業(yè)外收入)的哪些認(rèn)定相關(guān)(不考慮稅務(wù)影響)。

億題庫—讓考試變得更簡單

已有600萬用戶下載

k7W9a