- 客觀案例題

題干:2019年1月1日,甲公司董事會批準了一項股份支付協(xié)議。協(xié)議規(guī)定,2019年1月1日,甲公司為其10名中層以上管理人員每人授予200份現(xiàn)金股票增值權(quán),這些管理人員必須在該公司連續(xù)服務(wù)3年,即可自2021年12月31日起根據(jù)股價的增長幅度行權(quán)獲得現(xiàn)金。該股票增值權(quán)應(yīng)在2023年12月31日之前行使完畢。據(jù)估計,該股票增值權(quán)在授予日的公允價值是5元,在負債結(jié)算之前每一個資產(chǎn)負債表日以及結(jié)算日的公允價值和可行權(quán)后的每份股票增值權(quán)現(xiàn)金支出額如下表所示:(單位:元)第一年有10名管理人員離開公司,估計未來兩年中還將有12名管理人員離開;第二年又有10名管理人員離開公司,公司估計未來還將有8名管理人員離開;第三年又有5名管理人員離開。假定:第三年年末有50人行使了股票增值權(quán),第四年年末有15人行使了股票增值權(quán),第五年年末剩余10人全部行使了股票增值權(quán)。要求:根據(jù)上述資料,不考慮其他因素,回答下列第1題至第4題。

題目:對甲公司2020年年末的會計處理正確的是( )。 - A 、借:管理費用 35600 貸:應(yīng)付職工薪酬-股份支付35600

- B 、借:管理費用 72000 貸:應(yīng)付職工薪酬-股份支付72000

- C 、借:公允價值變動損益 35600 貸:應(yīng)付職工薪酬-股份支付35600

- D 、借:公允價值變動損益 72000 貸:應(yīng)付職工薪酬-股份支付72000

掃碼下載億題庫

精準題庫快速提分

參考答案

參考答案【正確答案:A】

2020年12月31日甲公司會計處理如下:

借:管理費用 35600

貸:應(yīng)付職工薪酬-股份支付 35600

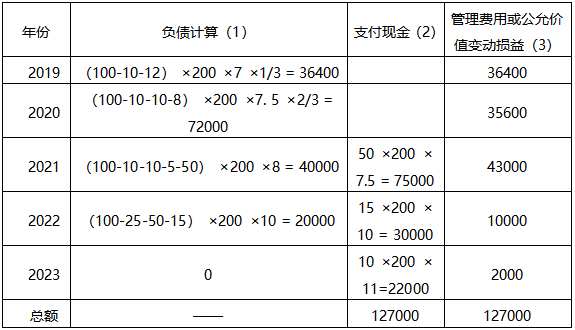

管理費用或公允價值變動損益和應(yīng)付職工薪酬計算過程見下表:

(單位:元)

其中:本期(3)=本期(1)-上期(1)+本期(2)

您可能感興趣的試題

您可能感興趣的試題- 1 【單選題】2009年末甲公司所做賬務(wù)處理對報表項目的影響金額,下列說法正確的是()。

- A 、對資產(chǎn)負債表的影響為減少資產(chǎn)12萬元

- B 、對資產(chǎn)負債表的影響為增加所有者權(quán)益2萬元

- C 、對資產(chǎn)負債表的影響為增加資產(chǎn)2萬元

- D 、對利潤表的影響為減少利潤總額10萬元

- 2 【多選題】下列會計處理正確的有()。

- A 、當月上繳本月增值稅時,應(yīng)借記“應(yīng)交稅費——未交增值稅”科目,貸記“銀行存款”科目

- B 、當月上繳本月增值稅時,應(yīng)借記“應(yīng)交稅費——應(yīng)交增值稅(已交稅金)”科目,貸記“銀行存款”科目

- C 、當月上繳上月應(yīng)繳未繳的增值稅時,應(yīng)借記“應(yīng)交稅費——未交增值稅”科目,貸記“銀行存款”科目

- D 、當月上繳上月應(yīng)繳未繳的增值稅時,應(yīng)借記“應(yīng)交稅費——應(yīng)交增值稅(已交稅金)”科目,貸記“銀行存款”科目

- 3 【客觀案例題】針對事頂3,長江公司的會計處理中正確的是( )。

- A 、借記“投資性房地產(chǎn)—成本”2250萬元

- B 、貸記“公允價值變動損益”150萬元

- C 、借記“投資性房地產(chǎn)—成本”2100萬元

- D 、貸記“其他綜合收益”150萬元

- 4 【客觀案例題】明華公司2020年末存貨的可變現(xiàn)凈值金額為( )萬元。

- A 、900

- B 、965

- C 、1150

- D 、1085

- 5 【客觀案例題】對甲公司2019年1月1日的會計處理正確的是( )。

- A 、確認管理費用100000元

- B 、授予日不作會計處理

- C 、確認應(yīng)付職工薪酬100000元

- D 、確認公允價值變動100000元

- 6 【客觀案例題】甲公司2022年年末應(yīng)確認的管理費用金額為( )元。

- A 、30000

- B 、20000

- C 、10000

- D 、0

- 7 【客觀案例題】對甲公司2023年年末的會計處理正確的是( )。

- A 、借:公允價值變動損益 22000 貸:應(yīng)付職工薪酬-股份支付 22000

- B 、借:管理費用 2000 貸:應(yīng)付職工薪酬-股份支付 2000借:應(yīng)付職工薪酬-股份支付 22000貸:銀行存款 22000

- C 、不作會計處理

- D 、借:公允價值變動損益 2000 貸:應(yīng)付職工新酬-股份支付 2000借:應(yīng)付職工薪酬-股份支付 22000貸:銀行存款 22000

- 8 【客觀案例題】針對事項(4),甲公司的會計處理正確的有( )。

- A 、借:應(yīng)收賬款 100 貸:主營業(yè)務(wù)收入 90預計負債 10

- B 、借:主營業(yè)務(wù)成本 80 貸:庫存商品 80

- C 、借:應(yīng)收賬款 100 貸:主營業(yè)務(wù)收入 100

- D 、借:主營業(yè)務(wù)成本 72 應(yīng)收退貨成本 8貸:庫存商品 80

- 9 【綜合題(主觀)】計算2020年度該公司實現(xiàn)的會計利潤總額。

- 10 【客觀案例題】下列關(guān)于甲公司的會計處理中,正確的是( )。

- A 、2019年5月20日購入股票: 借:其他權(quán)益工具投資-成本 302貸:銀行存款 302

- B 、2019年6月30日股價下跌: 借:公允價值變動損益 42貸:其他權(quán)益工具投資-公允價值變動 42

- C 、2020年4月26日,乙公司宣告發(fā)放現(xiàn)金股利: 借:應(yīng)收股利 5貸:投資收益 5

- D 、2020年6月30日股價上升: 借:其他權(quán)益工具投資-公允價值變動 20貸:公允價值變動損益 20

熱門試題換一換

- 下列固定資產(chǎn)中,應(yīng)計提折舊的是()。

- 上述經(jīng)濟業(yè)務(wù)對甲公司2011年度利潤總額的影響額為()元。

- 某房地產(chǎn)開發(fā)企業(yè)2011年開發(fā)三期普通住宅,從當?shù)剞r(nóng)業(yè)銀行簽訂借款合同一份,合同注明借款金額2000萬元;以借款和自有資金購買土地使用權(quán)2300萬元,合同注明土地使用權(quán)70年,已取得有關(guān)證件;至2011年底對外銷售60000平方米,收入19200萬元,全部簽訂售房合同。該房地產(chǎn)開發(fā)企業(yè)就上述業(yè)務(wù)應(yīng)繳納印花稅()元。

- 2008年約翰取得的租賃所得應(yīng)繳納個人所得稅()元。

- 下列應(yīng)按“小汽車”稅目計征消費稅的是( )。

- 下列關(guān)于個人獨資企業(yè)和合伙企業(yè)投資者計算繳納個人所得稅的表述,正確的有( )。

- 某股份有限公司章程確定的董事會成員為9人,但截止到2015年9月30日時,該公司董事會成員因種種變故,實際為5人。下列說法正確的有( )。

- 2013年度甲公司應(yīng)交企業(yè)所得稅( )萬元。

- 下列各項產(chǎn)生的相應(yīng)法律關(guān)系中,屬于民事法律關(guān)系的有( )。

- 依法辦理稅務(wù)登記的單位和個人,需要領(lǐng)購發(fā)票的,應(yīng)持( )向主管稅務(wù)機關(guān)辦理發(fā)票領(lǐng)購手續(xù)。

億題庫—讓考試變得更簡單

已有600萬用戶下載

dbgBe