- 綜合題(主觀)X公司主要經(jīng)營中、小型機(jī)電類產(chǎn)品的生產(chǎn)和銷售,采用手工會計(jì)系統(tǒng),產(chǎn)品銷售以X公司倉庫為交貨地點(diǎn)。A注冊會計(jì)師負(fù)責(zé)審計(jì)X公司20×1年度會計(jì)報(bào)表,于20×1年12月1日至12月15日對X公司的采購與付款循環(huán)的內(nèi)部控制進(jìn)行了解、測試與評價(jià)。資料一:A注冊會計(jì)師在審計(jì)工作底稿中記錄了所了解的有關(guān)采購與付款循環(huán)的控制程序,部分內(nèi)容摘錄如下: (1)采購原材料須由請購部門編制請購單,采購部門審核請購單后發(fā)出預(yù)先連續(xù)編號的采購訂單。采購的原材料經(jīng)采購人員驗(yàn)收后入庫,倉庫人員收到原材料后編制預(yù)先連續(xù)編號的入庫單,并交采購人員簽字確認(rèn)。 (2)應(yīng)付憑單部門核對供應(yīng)商發(fā)票、入庫單和采購訂單,并編制預(yù)先連續(xù)編號的付款憑單。會計(jì)部門在接到經(jīng)應(yīng)付憑單部門審核的上述單證和付款憑單后,登記原材料和應(yīng)付賬款明細(xì)賬。月末,在與倉庫核對連續(xù)編號的入庫單和采購訂單后,應(yīng)付憑單部門對相關(guān)原材料入庫數(shù)量和采購成本進(jìn)行匯總。應(yīng)付憑單部門對已經(jīng)驗(yàn)收入庫但尚未收到供應(yīng)商發(fā)票的原材料編制清單,會計(jì)部門據(jù)此將相關(guān)原材料暫估入賬。資料二:A注冊會計(jì)師負(fù)責(zé)對購貨與付款循環(huán)的內(nèi)部控制實(shí)施測試,并在審計(jì)工作底稿中記錄了測試情況,部分內(nèi)容摘錄如下: (1)應(yīng)付憑單部門在9月末編制了已驗(yàn)收入庫但尚未收到供應(yīng)商發(fā)票的原材料清單,會計(jì)部門據(jù)此將相關(guān)原材料暫估入賬,并在10月1日全額沖回。上述原材料清單顯示已入庫甲原材料1000公斤,單價(jià)為每公斤1300元。經(jīng)核對批準(zhǔn)發(fā)出的訂購單和入庫單,數(shù)量和單價(jià)均相符,但A注冊會計(jì)師注意到X公司另需向運(yùn)輸單位支付該原材料的運(yùn)費(fèi)100000元。財(cái)務(wù)人員解釋,由于原材料運(yùn)費(fèi)是與運(yùn)輸單位另行結(jié)算的,因此在原材料暫估入賬時(shí)未予考慮,并且,在10月8日收到運(yùn)輸單位的運(yùn)費(fèi)發(fā)票時(shí),X公司已將運(yùn)費(fèi)計(jì)入該原材料的采購成本。A注冊會計(jì)師在甲原材料明細(xì)賬中找到了上述100000元運(yùn)費(fèi)的記錄。 (2)原材料明細(xì)賬顯示,X公司在11月27日購入乙原材料694公斤,金額為70000元(不含增值稅)。A注冊會計(jì)師注意到該原材料訂購單所列數(shù)量為700公斤,單價(jià)為每公斤100元(不含增值稅),但相應(yīng)的入庫單所列數(shù)量為694公斤。財(cái)務(wù)人員解釋,上述數(shù)量差異是運(yùn)輸途中損耗所致。按照X公司原材料采購管理規(guī)定。乙原材料允許的入庫檢驗(yàn)差異率為±1%。 要求: (1)針對資料一第(1)項(xiàng)和第(2)項(xiàng),請指出哪一項(xiàng)與“已發(fā)生的購貨業(yè)務(wù)均已記錄”這一控制目標(biāo)相關(guān),并確定針對該控制目標(biāo)的測試程序。 (2)針對資料二第(1)和第(2)項(xiàng),請分別指出這些事項(xiàng)主要與存貨和應(yīng)付賬款的什么認(rèn)定相關(guān)。 (3)針對資料二第(1)和第(2)項(xiàng),假定不考慮其他條件,請逐項(xiàng)指出上述事項(xiàng)是否表明相關(guān)內(nèi)部控制得到有效執(zhí)行。如果表明相關(guān)內(nèi)部控制未能得到有效執(zhí)行,請簡要說明理由,并提出改進(jìn)建議。

掃碼下載億題庫

精準(zhǔn)題庫快速提分

參考答案

參考答案(1)資料一中第(2)項(xiàng)規(guī)定與“已發(fā)生的購貨業(yè)務(wù)均已記錄”這一控制目標(biāo)相關(guān)。測試程序包括:檢查采購訂單連續(xù)編號的完整性;檢查驗(yàn)收入庫單連續(xù)編號的完整性。

(2)資料二第(1)事項(xiàng)與存貨和應(yīng)付賬款的完整性、計(jì)價(jià)和分?jǐn)傉J(rèn)定相關(guān);資料二第(2)事項(xiàng)與存貨和應(yīng)付賬款的存在認(rèn)定相關(guān)。

(3)資料二第(1)事項(xiàng)表明相關(guān)控制未能得到有效執(zhí)行。理由:運(yùn)費(fèi)成本應(yīng)該反映到暫估入賬的原材料成本中,否則會導(dǎo)致少記存貨成本和應(yīng)付賬款。建議:在期末匯總所有已驗(yàn)收入庫但尚未收到供應(yīng)商發(fā)票的原材料的未結(jié)算運(yùn)費(fèi),并將其計(jì)入暫估入賬的原材料成本;資料二第(2)項(xiàng)表明相關(guān)內(nèi)部控制得到了有效執(zhí)行。

您可能感興趣的試題

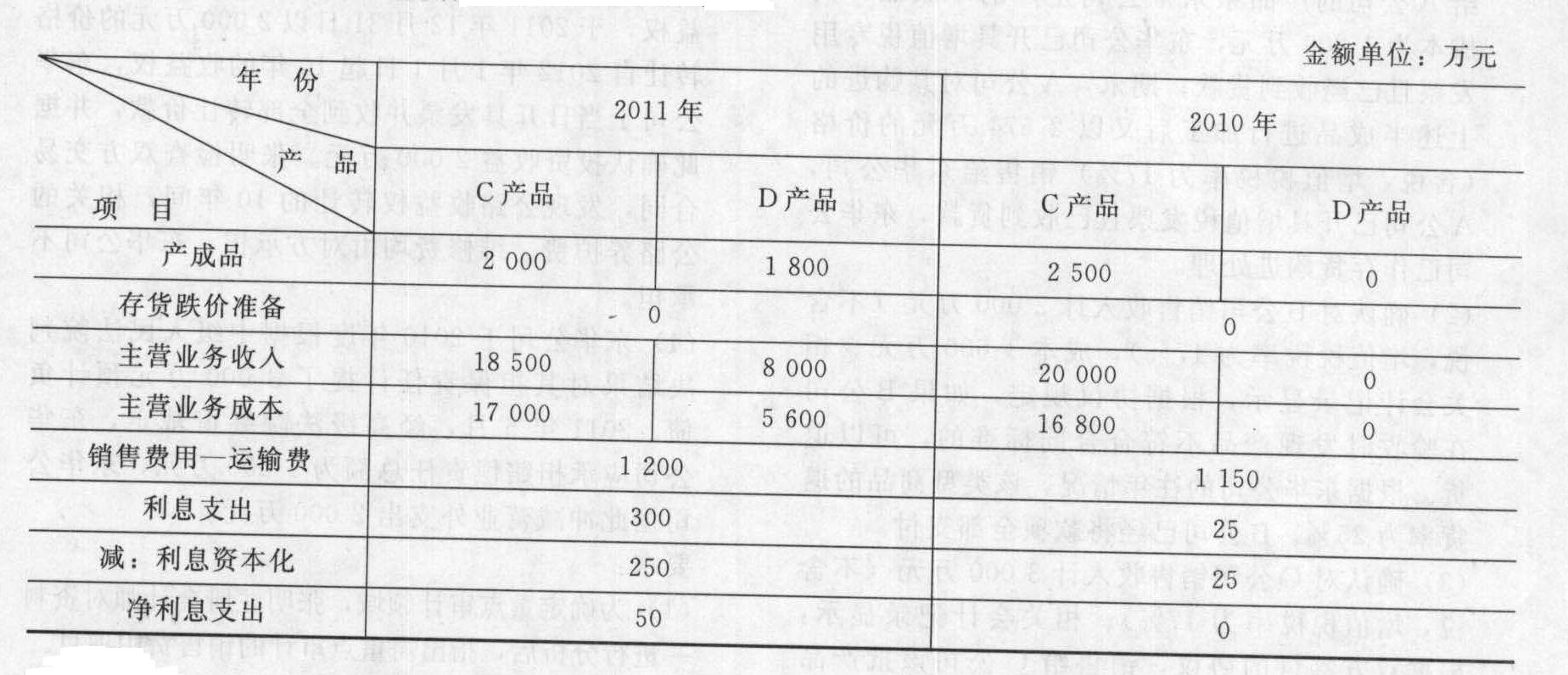

您可能感興趣的試題- 1 【綜合題(主觀)】W公司主要從事小型電子消費(fèi)品的生產(chǎn)和銷售,產(chǎn)品銷售以W公司倉庫為交貨地點(diǎn)。W公司日常交易采用自動化信息系統(tǒng)(以下簡稱系統(tǒng))和手工控制相結(jié)合的方式進(jìn)行。系統(tǒng)自2010年以來沒有發(fā)生變化。W公司產(chǎn)品主要銷售給國內(nèi)各主要城市的電子消費(fèi)品經(jīng)銷商。A和B注冊會計(jì)師負(fù)責(zé)審計(jì)W公司2011年度財(cái)務(wù)報(bào)表。 資料一:A和B注冊會計(jì)師在審計(jì)工作底稿中記錄了所了解的W公司及其環(huán)境的情況,部分內(nèi)容摘錄如下: (1)在2010年度實(shí)現(xiàn)銷售收入增長10%的基礎(chǔ)上,W公司董事會確定的2011年銷售收入增長目標(biāo)為20%。W公司管理層實(shí)行年薪制,總體薪酬水平根據(jù)上述目標(biāo)的完成情況上下浮動。W公司所處行業(yè)2011年的平均銷售增長率是12%。 (2)W公司財(cái)務(wù)總監(jiān)已為W公司工作超過6年,于2011年9月勞動合同到期后被W公司的競爭對手高薪聘請。由于工作壓力大,W公司會計(jì)部門人員流動頻繁,除會計(jì)主管服務(wù)期超過4年外,其余人員的平均服務(wù)期少于2年。 (3)W公司的產(chǎn)品面臨快速更新?lián)Q代的壓力,市場競爭激烈。為鞏固市場占有率,W公司于2011年4月將主要產(chǎn)品(C產(chǎn)品)的銷售下調(diào)了8%至10%。另外,W公司在2011年8月推出了D產(chǎn)品(C產(chǎn)品的改良型號),市場表現(xiàn)良好,計(jì)劃在2012年全面擴(kuò)大產(chǎn)量,并在2012年1月停止C產(chǎn)品的生產(chǎn)。為了加快資金流轉(zhuǎn),W公司于2012年1月針對C產(chǎn)品開始實(shí)施新一輪的降價(jià)促銷,平均降價(jià)幅度達(dá)到10%。 (4)W公司銷售的產(chǎn)品均由經(jīng)客戶認(rèn)可的外部運(yùn)輸公司實(shí)施運(yùn)輸,運(yùn)輸費(fèi)用由W公司承擔(dān),但運(yùn)輸途中風(fēng)險(xiǎn)仍由客戶自行承擔(dān)。由于受能源價(jià)格上漲影響,2011年的運(yùn)輸單價(jià)比上年平均上升了15%,但運(yùn)輸商同意將運(yùn)費(fèi)結(jié)算周期從原來的30天延長至60天。 (5)2011年度W公司主要原料的價(jià)格與上年基本持平,供應(yīng)商也沒有大的變化,但由于技術(shù)要求發(fā)生變化,D產(chǎn)品所耗高檔金屬材料比C產(chǎn)品略有上升,使得D產(chǎn)品的原材料成本比C產(chǎn)品上升了3%。 (6)除了于2010年12月借入的2年期、年利率6%的銀行借款5 000萬元外,W公司沒有其他借款。上述長期借款專門用于擴(kuò)建現(xiàn)有的一條生產(chǎn)線,以滿足D產(chǎn)品的生產(chǎn)需要。該生產(chǎn)線總投資6 500萬元,2010年12月開工,2011年7月完工投入使用(假設(shè)不考慮利息收入)。資料二:A和B注冊會計(jì)師在審計(jì)工作底稿中記錄了所獲取的W公司財(cái)務(wù)數(shù)據(jù),部分內(nèi)容摘錄如下:

要求:針對資料一(1)至(6)項(xiàng),結(jié)合資料二,假定不考慮其他條件,請逐項(xiàng)指出資料一所列事項(xiàng)是否可能表明存在重大錯(cuò)報(bào)風(fēng)險(xiǎn)。如果認(rèn)為存在,請簡要說明理由,并分別說明該風(fēng)險(xiǎn)是屬于財(cái)務(wù)報(bào)表層次還是認(rèn)定層次。如果認(rèn)為屬于認(rèn)定層次,請指出相關(guān)事項(xiàng)與何種交易或賬戶的何種認(rèn)定相關(guān)。請將答案直接填入相應(yīng)表格內(nèi)。

要求:針對資料一(1)至(6)項(xiàng),結(jié)合資料二,假定不考慮其他條件,請逐項(xiàng)指出資料一所列事項(xiàng)是否可能表明存在重大錯(cuò)報(bào)風(fēng)險(xiǎn)。如果認(rèn)為存在,請簡要說明理由,并分別說明該風(fēng)險(xiǎn)是屬于財(cái)務(wù)報(bào)表層次還是認(rèn)定層次。如果認(rèn)為屬于認(rèn)定層次,請指出相關(guān)事項(xiàng)與何種交易或賬戶的何種認(rèn)定相關(guān)。請將答案直接填入相應(yīng)表格內(nèi)。

- 2 【綜合題(主觀)】W公司主要從事小型電子消費(fèi)品的生產(chǎn)和銷售,產(chǎn)品銷售以W公司倉庫為交貨地點(diǎn)。W公司日常交易采用自動化信息系統(tǒng)(以下簡稱系統(tǒng))和手工控制相結(jié)合的方式進(jìn)行。系統(tǒng)自2010年以來沒有發(fā)生變化。W公司產(chǎn)品主要銷售給國內(nèi)各主要城市的電子消費(fèi)品經(jīng)銷商。A和B注冊會計(jì)師負(fù)責(zé)審計(jì)W公司2011年度財(cái)務(wù)報(bào)表。資料一:A和B注冊會計(jì)師在審計(jì)工作底稿中記錄了所了解的有關(guān)銷售與收款循環(huán)的控制,部分內(nèi)容摘錄如下: (1)倉庫人員在系統(tǒng)中根據(jù)經(jīng)銷售部門批準(zhǔn)的客戶訂單生成連續(xù)編號的發(fā)貨單,并在將產(chǎn)品交運(yùn)輸商發(fā)運(yùn)后,將發(fā)貨單設(shè)定為“已執(zhí)行”狀態(tài)并提交結(jié)算部門。結(jié)算部門根據(jù)系統(tǒng)中的“已執(zhí)行”發(fā)貨單記錄、訂單及相關(guān)客戶基礎(chǔ)資料,在系統(tǒng)中生成并打印銷售發(fā)票,系統(tǒng)在月末根據(jù)發(fā)貨單和發(fā)票信息自動匯總主營業(yè)務(wù)收入,并據(jù)此過入應(yīng)收賬款和主營業(yè)務(wù)收入賬簿。 (2)每月末,系統(tǒng)自動匹配發(fā)貨單、訂單、發(fā)票和入賬的主營業(yè)務(wù)收入,并可以生成一個(gè)專門報(bào)告反映未匹配項(xiàng)目的清單。系統(tǒng)授權(quán)可以生成和閱讀該報(bào)告的人員是W公司銷售部經(jīng)理和總經(jīng)理。 資料二:A和B注冊會計(jì)師對銷售與收款循環(huán)的內(nèi)部控制實(shí)施測試,并在審計(jì)工作底稿中記錄了測試情況,部分內(nèi)容摘錄如下: (1)A注冊會計(jì)師觀察了結(jié)算部門人員根據(jù)發(fā)貨單在系統(tǒng)中開具發(fā)票的過程,并從2011年主營業(yè)務(wù)收入明細(xì)賬中選取銷售記錄實(shí)施測試,未發(fā)現(xiàn)異常。 (2)B注冊會計(jì)師詢問了總經(jīng)理和銷售部經(jīng)理有關(guān)資料一中第(2)項(xiàng)控制的運(yùn)行情況,他們均表示由于以前月份很少發(fā)現(xiàn)不匹配情況,因此,從2011年6月以后就沒有再實(shí)際生成和閱讀上述專門報(bào)告。在B注冊會計(jì)師的要求下,銷售部經(jīng)理在系統(tǒng)中生成了截至2011年12月31日的專門報(bào)告,B注冊會計(jì)師沒有發(fā)現(xiàn)存在不匹配的事項(xiàng)。 要求: (1)針對資料一(1)至(2)項(xiàng),請逐項(xiàng)指出上述控制與何種交易或賬戶的何種認(rèn)定相關(guān)。請將答案直接填入相應(yīng)表格內(nèi)。

(2)針對資料一(1)至(2)項(xiàng),假定不考慮其他條件,請逐項(xiàng)判斷上述控制在設(shè)計(jì)上是否存在缺陷。如果存在缺陷,請分別予以指出,并簡要說明理由,提出改進(jìn)建議。請將答案直接填入相應(yīng)表格內(nèi)。

(2)針對資料一(1)至(2)項(xiàng),假定不考慮其他條件,請逐項(xiàng)判斷上述控制在設(shè)計(jì)上是否存在缺陷。如果存在缺陷,請分別予以指出,并簡要說明理由,提出改進(jìn)建議。請將答案直接填入相應(yīng)表格內(nèi)。 (3)針對資料二(1)至(2)項(xiàng),假定不考慮其他條件,請逐項(xiàng)指出上述測試結(jié)果是否表明相關(guān)內(nèi)部控制得到有效執(zhí)行。如果表明相關(guān)內(nèi)部控制未能得到有效執(zhí)行,請簡要說明理由。請將答案直接填人相應(yīng)表格內(nèi)。

(3)針對資料二(1)至(2)項(xiàng),假定不考慮其他條件,請逐項(xiàng)指出上述測試結(jié)果是否表明相關(guān)內(nèi)部控制得到有效執(zhí)行。如果表明相關(guān)內(nèi)部控制未能得到有效執(zhí)行,請簡要說明理由。請將答案直接填人相應(yīng)表格內(nèi)。

- 3 【綜合題(主觀)】X公司主要經(jīng)營中、小型機(jī)電類產(chǎn)品的生產(chǎn)和銷售,采用手工會計(jì)系統(tǒng),產(chǎn)品銷售以X公司倉庫為交貨地點(diǎn)。A注冊會計(jì)師負(fù)責(zé)審計(jì)X公司20×1年度的財(cái)務(wù)報(bào)表,于20×1年12月1日至12月15日對X公司的銷售與收款循環(huán)的內(nèi)部控制進(jìn)行了解、測試與評價(jià)。資料一:A注冊會計(jì)師擬定的審計(jì)計(jì)劃中關(guān)于控制測試和評價(jià)的部分內(nèi)容摘錄如下: (1)在了解內(nèi)部控制后,如認(rèn)為X公司內(nèi)部控制設(shè)計(jì)合理且得到執(zhí)行,則必須對相關(guān)內(nèi)部控制進(jìn)行測試。 (2)選擇20×1年1月1日至11月30日作為控制測試樣本總體的所屬期間。 資料二:A注冊會計(jì)師在審計(jì)工作底稿中記錄了所了解的有關(guān)銷售與收款循環(huán)的控制程序,部分內(nèi)容摘錄如下: (1)銷售的產(chǎn)品發(fā)出前,信用審核部門檢查經(jīng)授權(quán)的相關(guān)客戶剩余賒銷信用額度,并在銷售部門編制的銷售單上簽字。在剩余銷售信用額度內(nèi)的銷售,由信用審核部門職員B審批;超過剩余賒銷信用額度的銷售,需要經(jīng)過集體決策審批。 (2)發(fā)運(yùn)部門開具預(yù)先連續(xù)編號的發(fā)貨單,并在銷售的產(chǎn)品裝運(yùn)后,將相關(guān)副本分送開具賬單部門、運(yùn)輸單位和顧客。開具賬單部門審核發(fā)貨單和銷售單后開具銷售發(fā)票,在保留副本后將相關(guān)單據(jù)送交會計(jì)部門職員C審核。職員C核對無誤后登記主營業(yè)務(wù)收入明細(xì)賬和應(yīng)收賬款明細(xì)賬。 資料三:A注冊會計(jì)師負(fù)責(zé)對銷售與收款循環(huán)的內(nèi)部控制實(shí)施測試,并在審計(jì)工作底稿中記錄了測試的情況,部分內(nèi)容摘錄如下: (1)Y公司是X公司20×1年7月新發(fā)展的客戶。X公司信用審核部門批準(zhǔn)Y公司的賒銷信用額度為500000元。在收到Y(jié)公司于7月5日預(yù)付的100000元后,X公司以每件117元的價(jià)格(含增值稅)分別于7月10日和12日向Y公司發(fā)出3500件和1800件產(chǎn)品,并于7月30日收到剩余款項(xiàng)。A注冊會計(jì)師檢查了以上兩次發(fā)貨的銷售單和發(fā)貨單,銷售單的信用審核記錄顯示,上述兩批產(chǎn)品均經(jīng)信用審核部門職員B批準(zhǔn)即予發(fā)貨。A注冊會計(jì)師檢查了相關(guān)的銀行收款單據(jù),沒有發(fā)現(xiàn)異常。 (2)A注冊會計(jì)師從X公司主營業(yè)務(wù)收入明細(xì)賬中選取了10月31日最后一筆交易和11月1日第一筆交易,注意到10月31日最后一筆交易的發(fā)貨單和銷售發(fā)票的填制日期均為10月31日,發(fā)貨單編號為6256號;11月1日第一筆交易的發(fā)貨單和銷售發(fā)票的填制日期均為11月1日,發(fā)貨單編號為6255號。財(cái)務(wù)人員解釋,由于X公司運(yùn)輸安排原因,上述兩筆交易的相關(guān)產(chǎn)品均在11月1日發(fā)出,但由于10月31日最后一筆交易的客戶要求的發(fā)貨時(shí)間是10月31日,故將6256號發(fā)貨單和相關(guān)銷售發(fā)票日期填制為10月31日。 要求: (1)針對資料一,假定不考慮其他條件,請指出A注冊會計(jì)師擬訂的審計(jì)計(jì)劃中關(guān)于控制測試和評價(jià)的內(nèi)容存在什么缺陷,并簡要提出改進(jìn)建議。 (2)針對資料二,假定不考慮其他條件,請逐項(xiàng)判斷X公司上述控制程序在設(shè)計(jì)上是否存在缺陷。如果存在缺陷,請分別予以指出,并簡要說明理由,提出改進(jìn)建議。 (3)針對資料三,假定不考慮其他條件,請逐項(xiàng)指出上述事項(xiàng)是否表明相關(guān)內(nèi)部控制得到有效執(zhí)行。如果表明相關(guān)內(nèi)部控制未能得到有效執(zhí)行,請簡要說明理由,并提出改進(jìn)建議。

- 4 【綜合題(主觀)】X公司主要經(jīng)營中、小型機(jī)電類產(chǎn)品的生產(chǎn)和銷售。產(chǎn)品銷售以X公司倉庫為交貨地點(diǎn)。X公司目前主要采用手工會計(jì)系統(tǒng)。A注冊會計(jì)師負(fù)責(zé)于20×1年10月25日對X公司的內(nèi)部控制進(jìn)行了控制測試。在測試過程中,注意到以下事項(xiàng): (1)20×1年下半年業(yè)務(wù)增長迅速,因庫房容量有限,部分原材料只能堆放在生產(chǎn)車間外臨時(shí)搭建、未設(shè)圍欄的大棚里,但仍由在庫房內(nèi)辦公的人員負(fù)責(zé)管理。倉庫人員解釋,因大棚位于生產(chǎn)車間的出入口旁,若加裝圍欄,將影響車間人員和運(yùn)輸工具的出入,但已在大棚四周懸掛了“倉庫重地,閑人莫入”的警示牌。 (2)根據(jù)X公司成本核算辦法,人工費(fèi)用和制造費(fèi)用按實(shí)際生產(chǎn)工人工時(shí)比例分配計(jì)入產(chǎn)品成本。20×1年8月的人工費(fèi)用和制造費(fèi)用分配表中,用以計(jì)算當(dāng)月產(chǎn)品人工工時(shí)的主要產(chǎn)品產(chǎn)量使用的是預(yù)算數(shù),會計(jì)部門的復(fù)核人員未對此提出異議。 (3)20×1年9月人工費(fèi)用和制造費(fèi)用分配表的復(fù)核人員由原來的職員甲變成了職員丙。據(jù)介紹,職員甲已于9月離職,而獲授權(quán)接替相關(guān)復(fù)核工作的職員乙又在9月和10月生病休假,因此,該分配表由雖未經(jīng)授權(quán)但擁有豐富成本核算經(jīng)驗(yàn)的職員丙代為審核。 (4) 20×1年9月末,倉庫和會計(jì)部門明細(xì)賬反映的Y產(chǎn)品結(jié)存數(shù)均為350件,X公司自10月起未生產(chǎn)Y產(chǎn)品。注冊會計(jì)師在倉庫觀察到400件Y產(chǎn)品。據(jù)倉庫人員解釋,9月銷售給Z公司的100件Y產(chǎn)品因該公司運(yùn)輸車輛調(diào)配原因只拉走了50件,剩余的50件存于X公司倉庫的獨(dú)立區(qū)域,并作簡單標(biāo)明。注冊會計(jì)師檢查后未見異常。 (5)20×1年6月產(chǎn)成品盤點(diǎn)表與會計(jì)部門賬簿所列的產(chǎn)成品數(shù)量相符,但與倉庫的賬簿所列的產(chǎn)成品數(shù)量不符。原因?yàn)椴糠之a(chǎn)品在6月末簽發(fā)發(fā)貨單并完成裝運(yùn),于7月初開具銷售發(fā)票,會計(jì)部門于7月確認(rèn)相應(yīng)的主營業(yè)務(wù)收入和成本。在編制盤點(diǎn)表時(shí),倉庫將該部分產(chǎn)品數(shù)列在6月末的結(jié)存數(shù)中。注冊會計(jì)師在7月份的主營業(yè)務(wù)收入和成本明細(xì)賬中查到了相應(yīng)記錄。 要求: (1)請分別指出上述事項(xiàng)主要與財(cái)務(wù)報(bào)表中存貨項(xiàng)目的何種認(rèn)定相關(guān)。 (2)針對上述各事項(xiàng),不考慮其他條件,指出所述事項(xiàng)是否表明相關(guān)內(nèi)部控制執(zhí)行有效,簡要說明理由。

- 5 【綜合題(主觀)】X公司主要從事小型電子消費(fèi)品的生產(chǎn)和銷售。A注冊會計(jì)師負(fù)責(zé)審計(jì)X公司20×1年度財(cái)務(wù)報(bào)表。資料一:A注冊會計(jì)師在審計(jì)工作底稿中記錄了所了解的有關(guān)銷售與收款循環(huán)的控制,部分內(nèi)容摘錄如下: (1)倉庫人員在系統(tǒng)中根據(jù)經(jīng)銷售部門批準(zhǔn)的客戶訂單生成連續(xù)編號的發(fā)貨單,并在將產(chǎn)品交運(yùn)輸商發(fā)運(yùn)后,將發(fā)貨單設(shè)置為“已執(zhí)行”狀態(tài)并提交結(jié)算部門。結(jié)算部門根據(jù)系統(tǒng)中的“已執(zhí)行”發(fā)貨單記錄、訂單及相關(guān)客戶基礎(chǔ)資料,在系統(tǒng)中生成并打印銷售發(fā)票,系統(tǒng)在月末根據(jù)發(fā)貨單和發(fā)票信息自動匯總主營業(yè)務(wù)收入,并據(jù)此過入應(yīng)收賬款和主營業(yè)務(wù)收入賬簿。 (2)每月末,系統(tǒng)自動匹配發(fā)貨單、訂單、發(fā)票和入賬的主營業(yè)務(wù)收入,并可以生成一個(gè)專門報(bào)告反映未匹配項(xiàng)目的清單。系統(tǒng)授權(quán)可以生成和閱讀該報(bào)告的人員是X公司銷售部經(jīng)理和總經(jīng)理。資料二:A注冊會計(jì)師對銷售與收款循環(huán)的內(nèi)部控制實(shí)施測試,并在審計(jì)工作底稿中記錄了測試情況,部分內(nèi)容摘錄如下: (1)A注冊會計(jì)師觀察了結(jié)算部門人員根據(jù)發(fā)貨單在系統(tǒng)中開具發(fā)票的過程,并從20×1年主營業(yè)務(wù)收入明細(xì)賬中選取銷售記錄實(shí)施測試,未發(fā)現(xiàn)異常。 (2)B注冊會計(jì)師詢問了總經(jīng)理和銷售經(jīng)理有關(guān)資料一中第(2)項(xiàng)控制的運(yùn)行情況,他們均表示由于以前月份很少發(fā)現(xiàn)不匹配情況,因此,從20 ×1年6月以后就沒有再實(shí)際生成和閱讀上述專門報(bào)告。在B注冊會計(jì)師的要求下,銷售部經(jīng)理在系統(tǒng)中生成了截止20×1年12月31日的專門報(bào)告,B注冊會計(jì)師沒有發(fā)現(xiàn)存在不匹配的事項(xiàng)。 要求: (1)針對資料一(1)至(2)項(xiàng),請逐項(xiàng)指出上述控制與何種交易或賬戶的何種認(rèn)定相關(guān)。 (2)針對資料一(1)至(2)項(xiàng),假定不考慮其他條件,請逐項(xiàng)判斷上述控制在設(shè)計(jì)上是否存在缺陷。如果存在缺陷,請分別予以指出,并簡要說明理由,提出改進(jìn)建議。 (3)針對資料二(1)至(2)項(xiàng),假定不考慮其他條件,請逐項(xiàng)指出上述測試結(jié)果是否表明相關(guān)內(nèi)部控制得到有效執(zhí)行。如果表明相關(guān)內(nèi)部控制未能得到有效執(zhí)行,請簡要說明理由。

- 6 【單選題】瑞達(dá)公司是一家小型民營企業(yè),主要經(jīng)營計(jì)算機(jī)外設(shè)的銷售和安裝。公司經(jīng)理既是老板又是員工,對下屬實(shí)施直接管理,并由其下屬執(zhí)行一系列工作事務(wù),同時(shí)負(fù)責(zé)所有重要的經(jīng)營決策。由此可以判斷該公司的組織結(jié)構(gòu)屬于( )。

- A 、矩陣制組織結(jié)構(gòu)

- B 、創(chuàng)業(yè)型組織結(jié)構(gòu)

- C 、職能制組織結(jié)構(gòu)

- D 、直線式組織結(jié)構(gòu)

- 7 【單選題】 泰華公司主要經(jīng)營電子產(chǎn)品,但是目前該行業(yè)競爭激烈,利潤空間狹窄,為了使企業(yè)能夠長期穩(wěn)定發(fā)展,公司決定進(jìn)軍日化行業(yè),這體現(xiàn)了( )。

- A 、

公司宗旨 - B 、

經(jīng)營哲學(xué) - C 、公司目的

- D 、

公司目標(biāo)

- 8 【單選題】 泰華公司主要經(jīng)營電子產(chǎn)品,但是目前該行業(yè)競爭激烈,利潤空間狹窄,為了使企業(yè)能夠長期穩(wěn)定發(fā)展,公司決定進(jìn)軍日化行業(yè),這體現(xiàn)了( )。

- A 、

公司宗旨 - B 、

經(jīng)營哲學(xué) - C 、公司目的

- D 、

公司目標(biāo)

- 9 【單選題】華瑞公司主要經(jīng)營電子產(chǎn)品,但是目前該行業(yè)競爭激烈,利潤空間狹窄,為了使企業(yè)能夠長期穩(wěn)定發(fā)展,公司決定進(jìn)軍互聯(lián)網(wǎng)行業(yè),這體現(xiàn)了該公司的()。

- A 、公司宗旨

- B 、經(jīng)營哲學(xué)

- C 、公司目的

- D 、公司目標(biāo)

- 10 【單選題】BK公司主要經(jīng)營電子產(chǎn)品,但是目前該行業(yè)競爭激烈,利潤空間狹窄,為了使企業(yè)能夠長期穩(wěn)定發(fā)展,公司決定進(jìn)軍房地產(chǎn)行業(yè),這體現(xiàn)了()。

- A 、經(jīng)營哲學(xué)

- B 、公司目的

- C 、公司宗旨

- D 、公司目標(biāo)

熱門試題換一換

- [(P/A,6%,3)=2.6730, (P/A,6%,4)=3.4651]下列關(guān)于甲公司購入A設(shè)備時(shí)賬務(wù)處理的表述中,正確的有()。

- 以下對可撤銷的民事行為的表述,其中錯(cuò)誤的有( )。

- 下列有關(guān)對敲策略表述錯(cuò)誤的是( )。

- 公司8月份提供泥漿工程作業(yè)應(yīng)繳納的營業(yè)稅。

- X會計(jì)師事務(wù)所連續(xù)多年負(fù)責(zé)審計(jì)甲公司財(cái)務(wù)報(bào)表。2013年12月甲公司董事會決議變更會計(jì)師事務(wù)所,改由Y會計(jì)師事務(wù)所負(fù)責(zé)審計(jì)2013年財(cái)務(wù)報(bào)表。接受委托后,Y會計(jì)師事務(wù)所的注冊會計(jì)師在征得甲公司同意的情況下查閱X會計(jì)師事務(wù)所的注冊會計(jì)師的審計(jì)工作底稿,X會計(jì)師事務(wù)所的注冊會計(jì)師在決定向Y會計(jì)師事務(wù)所的注冊會計(jì)師提供工作底稿后,一般可考慮進(jìn)一步從甲公司獲取一份確認(rèn)函,以便降低()。

- (2)甲公司可否因1臺挖掘機(jī)的質(zhì)量問題而解除5臺挖掘機(jī)的買賣合同?并說明理由。

- 在法院受理公司破產(chǎn)申請前,張巡是否可向A公司或者陳明主張權(quán)利?并說明理由。

- 關(guān)于最佳現(xiàn)金持有量確定的存貨模式和隨機(jī)模式,下列說法正確的有( )。

- 國有企業(yè)甲、上市公司乙、自然人丙協(xié)商,擬共同投資設(shè)立一個(gè)合伙企業(yè)從事貿(mào)易業(yè)務(wù)。根據(jù)合伙企業(yè)法律制度的規(guī)定,下列選項(xiàng)中,正確的有()。

- 根據(jù)公司法律制度的規(guī)定,下列關(guān)于有限責(zé)任公司股東增資優(yōu)先認(rèn)繳權(quán)的表述中,正確的有( )。

- 張三向甲銀行借款20萬元,以自己的汽車設(shè)定抵押,雙方簽訂了抵押合同,但未辦理抵押登記。后張三又向李四借款20萬元,經(jīng)甲銀行同意后,張三又將該汽車設(shè)定質(zhì)押,二人于當(dāng)日簽訂了質(zhì)押合同,并當(dāng)場將該車交付給李四。李四將車放到自家車庫后,因連續(xù)降雨車庫漏水,導(dǎo)致汽車發(fā)動機(jī)進(jìn)水。李四與張三協(xié)商后,將該汽車送至丙修理廠。修理廠修理該汽車花費(fèi)1萬元,因未按時(shí)支付修理費(fèi),該車汽車被留置。同時(shí)因張三到期無法清償欠付甲銀行和李四的債務(wù),遂發(fā)生糾紛。如該轎車價(jià)值15萬元,則下列選項(xiàng)關(guān)于清償順序的表述中,不正確的有( )。

億題庫—讓考試變得更簡單

已有600萬用戶下載

bO0Xj