- 單選題

題干:AS公司屬于高新技術(shù)企業(yè),適用的所得稅稅率為15%,2011年12月31日預(yù)計2011年以后不再屬于高新技術(shù)企業(yè),且所得稅稅率將變更為25%。(1)2011年1月1日期初余額資料;遞延所得稅負債期初余額為30萬元(即因上年交易性金融資產(chǎn)產(chǎn)生應(yīng)納稅暫時性差異200萬元而確認的);遞延所得稅資產(chǎn)期初余額為13.5萬元(即因上年預(yù)計負債產(chǎn)生可抵扣暫時性差異90萬元而確認的)。(2)2011年12月31日期末余額資料:交易性金融資產(chǎn)賬面價值為1500萬元,計稅基礎(chǔ)為1000萬元;預(yù)計負債賬面價值為100萬元.計稅基礎(chǔ)為0萬元。(3)除上述項目外,該企業(yè)其他資產(chǎn)、負債的賬面價值與其計稅基礎(chǔ)不存在差異。該企業(yè)預(yù)計在未來期間能夠產(chǎn)生足夠的應(yīng)納稅所得額用來抵扣可抵扣暫時性差異。(4)2011年稅前會計利潤為1000萬元。

題目:2011年12月31日,AS公司正確的會計處理是()。 - A 、應(yīng)確認遞延所得稅負債95萬元;遞延所得稅資產(chǎn)25萬元

- B 、應(yīng)確認遞延所得稅資產(chǎn)125萬元}遞延所得稅負債25萬元

- C 、應(yīng)確認遞延所得稅負債125萬元;遞延所得稅資產(chǎn)0

- D 、應(yīng)確認遞延所得稅負債95萬元;遞延所得稅11.5萬元

掃碼下載億題庫

精準題庫快速提分

參考答案

參考答案【正確答案:D】

遞延所得稅負債發(fā)生額=500×25%-30=95(萬元),遞延所得稅資產(chǎn)發(fā)生額=100×25%-13.5=11.5(萬元)

您可能感興趣的試題

您可能感興趣的試題- 1 【單選題】甲公司2011年12月31日A原料應(yīng)計提的存貨跌價準備為()。

- A 、352.5萬元

- B 、375萬元

- C 、454.5萬元

- D 、102萬元

- 2 【單選題】2011年12月31日,A公司應(yīng)確認的費用為()。

- A 、4 160萬元

- B 、5 700萬元

- C 、2000萬元

- D 、3 000萬元

- 3 【單選題】 2011年12月31日,AS公司不正確的表述是()。

- A 、當期所得稅費用為106.5萬元

- B 、遞延所得稅費用為83.5萬元

- C 、所得稅費用為150萬元

- D 、應(yīng)交所得稅為106.5元

- 4 【單選題】2011年12月31日甲公司確認的其他綜合收益為()萬元。

- A 、219

- B 、200

- C 、220

- D 、199

- 5 【多選題】2011年12月31日,A公司下列會計處理中正確的有()。

- A 、應(yīng)確認的投資收益41.11萬元

- B 、應(yīng)確認的投資收益41.2萬元

- C 、應(yīng)確認的投資收益50萬元

- D 、應(yīng)確認“其他綜合收益”-1.11萬元

- 6 【單選題】2011年12月31日北方公司應(yīng)計提的存貨跌價準備的金額為()萬元。

- A 、300

- B 、0

- C 、100

- D 、200

- 7 【單選題】2011年12月31日,甲公司累計確認的資本公積為()萬元。

- A 、115

- B 、-185

- C 、-300

- D 、0

- 8 【單選題】甲公司2011年12月31日確認該長期股權(quán)投資的賬面價值是()萬元。

- A 、2100

- B 、2700

- C 、2694.38

- D 、2625.5

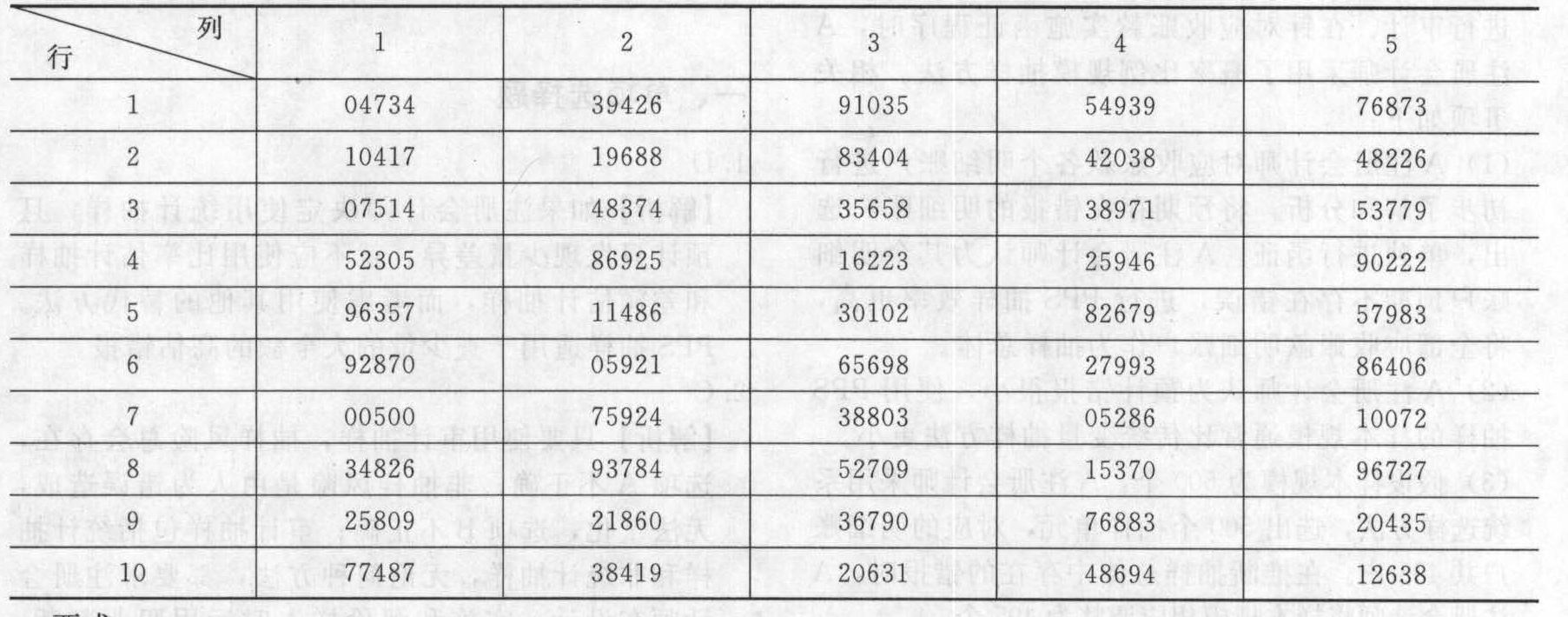

- 9 【綜合題(主觀)】 注冊會計師在對X公司2011年12月31日的應(yīng)收賬款進行審計時,由于應(yīng)收賬款的明細賬沒有編號,明細賬賬本顯示共80頁,每頁記錄應(yīng)收賬款50筆,注冊會計師擬選擇其中10筆業(yè)務(wù)進行函證。隨機數(shù)表(部分)列示如下:

要求: (1)假定注冊會計師以隨機數(shù)所列數(shù)字的前4位數(shù)中,前2位數(shù)與賬簿頁碼對應(yīng),后2位與記錄行次對應(yīng),確定第4行第1列為起點,選號路線為自上而下、自左而右。請代注冊會計師確定選取的10筆應(yīng)收賬款的業(yè)務(wù)。 (2)如果上述樣本的賬面價值為1 000 000元,審計后認定的價值為1 003 000元,假定X公司2011年12月31日應(yīng)收賬款的賬面價值為180 000 000元,注冊會計師通過分析,發(fā)現(xiàn)誤差多少與賬面價值有關(guān),而與業(yè)務(wù)量無關(guān),如果不考慮抽樣風(fēng)險的影響,請推斷X公司2011年12月31日應(yīng)收賬款的總體實際價值(要求列示計算過程)。如果注冊會計師對應(yīng)收賬款確定的重要性水平為2 000 000元,請問注冊會計師應(yīng)采取什么措施?

要求: (1)假定注冊會計師以隨機數(shù)所列數(shù)字的前4位數(shù)中,前2位數(shù)與賬簿頁碼對應(yīng),后2位與記錄行次對應(yīng),確定第4行第1列為起點,選號路線為自上而下、自左而右。請代注冊會計師確定選取的10筆應(yīng)收賬款的業(yè)務(wù)。 (2)如果上述樣本的賬面價值為1 000 000元,審計后認定的價值為1 003 000元,假定X公司2011年12月31日應(yīng)收賬款的賬面價值為180 000 000元,注冊會計師通過分析,發(fā)現(xiàn)誤差多少與賬面價值有關(guān),而與業(yè)務(wù)量無關(guān),如果不考慮抽樣風(fēng)險的影響,請推斷X公司2011年12月31日應(yīng)收賬款的總體實際價值(要求列示計算過程)。如果注冊會計師對應(yīng)收賬款確定的重要性水平為2 000 000元,請問注冊會計師應(yīng)采取什么措施?

- 10 【多選題】2007年12月31日,甲公司正確的會計處理有()。

- A 、投資性房地產(chǎn)的入賬價值為1800萬元

- B 、應(yīng)確認其他綜合收益借方發(fā)生額200萬元

- C 、應(yīng)確認公允價值變動損失200萬元

- D 、投資性房地產(chǎn)的入賬價值為2000萬元

- E 、應(yīng)確認投資損失200萬元

熱門試題換一換

- 約翰是A國公民,A國與我國簽訂有稅收協(xié)定。約翰2011年4月15日被A國公司派到北京的某外商投資企業(yè)工作,10月13日離開中國。在中國工作期間,境內(nèi)機構(gòu)每月支付工資30000元,A國公司每月支付工資折合人民幣60000元。2011年10月約翰應(yīng)在我國繳納個人所得稅( )元。

- A注冊會計師是U會計師事務(wù)所指定的對業(yè)務(wù)質(zhì)量負最終責任的主任會計師。在考慮審計質(zhì)量控制相關(guān)的問題時,A注冊會計師遇到了以下問題,請代為做出正確的決策。以下與項目質(zhì)量控制復(fù)核相關(guān)的說法中,不正確的是( )。

- 2010年,中國房地產(chǎn)實施“房地產(chǎn)新政”,該措施對目前的房地產(chǎn)市場產(chǎn)生了明顯的影響。房地產(chǎn)市場呈現(xiàn)出一種新的僵持格局。目前的博弈僵持狀態(tài)是國家、開發(fā)商、消費者對房地產(chǎn)市場的理性判斷與重新認識的過程。這對企業(yè)來說,面臨的外部環(huán)境因素是( )。

- 計算索道客運收入應(yīng)繳納的營業(yè)稅;

- 下列各項中,能夠造成變動制造費用耗費差異的有( )。

- B公司2015年7月1日發(fā)行,2022年6月30日到期的7年期債券,債券面值為1000元,票面利率為8%,單利計息,到期一次還本付息,債券目前的價格為1231.3元,若投資人要求的必要報酬率為6%(復(fù)利,按年計息),則ABC公司投資購買B公司債券的價值與到期收益率(復(fù)利,按年計息)為多少?應(yīng)否購買?

- 甲欲低價購買乙收藏的一幅古畫,乙不允。甲聲稱:若乙不售畫,就公布其不雅視頻,乙被迫與甲訂立買賣合同。根據(jù)合同法律制度的規(guī)定,該合同的效力為()。

- 根據(jù)《公司法》的規(guī)定,下列各項中,不屬于有限責任公司監(jiān)事會職權(quán)的是( )。

億題庫—讓考試變得更簡單

已有600萬用戶下載

ae7Yy