- 計算分析題

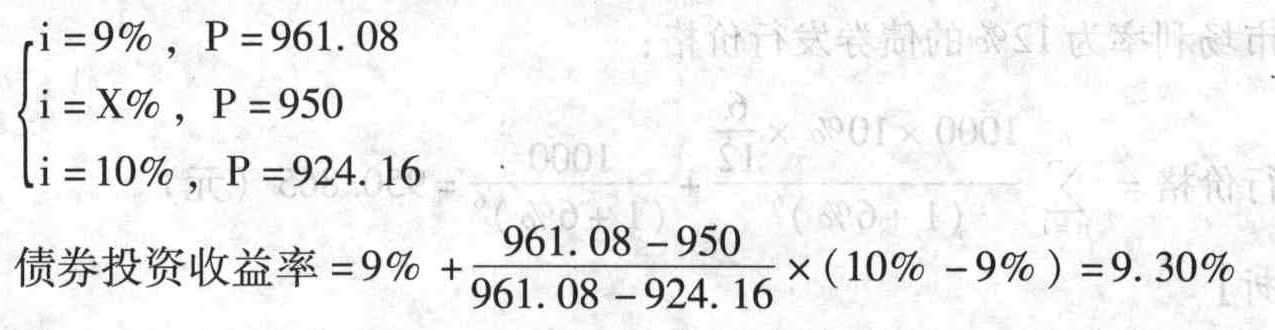

題干:某公司在2003年1月1日以950元的價格購買一張面值為1000元新發(fā)行的債券,票面利率8%,5年后到期,每年12月31日付息,到期歸還本金。

題目:計算2003年1月1日該債券投資收益率;

掃碼下載億題庫

精準(zhǔn)題庫快速提分

參考答案

參考答案計算債券投資收益率:

根據(jù)債券的票面利率和折價發(fā)行的價格,說明債券的市場利率大于票面利率。應(yīng)先分別測算不同收益率的債券價值,再采用插值法計算投資收益率。

①假設(shè)收益率為9%,債券價值P=80×(P/A, 9%,5)+1000×(P/F, 9%,5)=80×3.8897+1000×0.6499=961.08(元)

②假設(shè)收益率為10%,債券價值P=80×(P/A, 10%,5)+1000×(P/F, 100/0,5)=80×3.7908+1000×0.6209=924.16(元)

③采用插值法,計算債券投資收益率:

您可能感興趣的試題

您可能感興趣的試題- 1 【計算分析題】計算2013年1月1日甲公司該債券剩余部分的攤余成本,并編制重分類為可供出售金融資產(chǎn)的會計分錄。

- 2 【綜合題(主觀)】計算2013年1月1日追加投資前二種情況的賬面價值。

- 3 【計算分析題】計算2×12年1月1日甲公司該債券剩余部分的攤余成本,并編制重分類為可供出售金融資產(chǎn)的會計分錄。(答案中的金額單位用萬元表示)

- 4 【計算分析題】計算2×12年1月3日可轉(zhuǎn)換公司債券轉(zhuǎn)為甲公司普通股的股數(shù)。

- 5 【判斷題】甲于2003年1月1日因賄賂被判處刑罰,2006年1月1日執(zhí)行期限屆滿,2009年2月1日,甲進(jìn)行上市公司收購活動。甲的做法符合規(guī)定。()

- A 、對

- B 、錯

- 6 【計算分析題】計算乙公司債券在2012年1月1日的價值,如果2012年1月1日的價格為1100元,是否值得購買。

- 7 【計算分析題】計算乙公司債券在2012年1月1日的價值,如果2012年1月1日的價格為1100元,是否值得購買。已知:(P/F,12%,1)=0.8929,(P/F,12%,2)=0.7972,(P/F,10%,1)=0.9091,(P/F,10%,2)=0.8264,(P/A,6%,3)=2.6730,(P/F,6%,3)=0.8396,(P/A,7%,3)=2.6243,(P/F,7%,3)=0.8163,(P/A,6%,4)=3.4651,(P/F,6%,4)=0.7921

- 8 【計算分析題】計算A公司2018年1月1日增加投資后對甲公司股權(quán)投資的初始投資成本,并編制當(dāng)日的相關(guān)會計分錄。(“長期股權(quán)投資”科目要求寫出明細(xì)科目;答案中的金額單位用萬元表示)

- 9 【計算分析題】計算2016年1月1日甲公司該債券剩余部分的攤余成本,并編制重分類為可供出售金融資產(chǎn)的會計分錄。(編制會計分錄只需寫出一級科目)

- 10 【計算分析題】計算甲公司2x19年1月1日將投資性房地產(chǎn)由成本模式變更為公允價值模式對留存收益的影響金額,并編制相關(guān)會計分錄。

熱門試題換一換

- 根據(jù)《公司法》規(guī)定,股票應(yīng)當(dāng)載明的主要事項有( )。

- 要求:(4)計算該企業(yè)3月份應(yīng)繳納的消費稅。

- 某外資企業(yè)因經(jīng)營期滿而終止,清算過程中的下列行為不符合法律規(guī)定的有()。

- 按我國現(xiàn)行會計準(zhǔn)則的規(guī)定,企業(yè)由于外幣業(yè)務(wù)所產(chǎn)生的匯兌差額,可能計入的科目有( )。

- 根據(jù)合伙企業(yè)法律制度的規(guī)定,下列人員中,應(yīng)對普通合伙企業(yè)債務(wù)承擔(dān)連帶責(zé)任的是( )。

- 普通合伙企業(yè)入伙的新合伙人對其入伙前合伙企業(yè)的債務(wù)不承擔(dān)責(zé)任。這種做法符合我國《合伙企業(yè)法》的規(guī)定。( )

- 當(dāng)事人對已經(jīng)發(fā)生法律效力的判決,認(rèn)為有錯誤的,只要向原審人民法院申請再審,該判決就應(yīng)停止執(zhí)行。()

- 直接材料預(yù)算的主要編制基礎(chǔ)是()。

- 根據(jù)公司法律制度的規(guī)定,股份有限公司采取募集方式設(shè)立的,認(rèn)股人繳納出資后,有權(quán)要求返還出資的情形有()。

億題庫—讓考試變得更簡單

已有600萬用戶下載

Zn7Wo