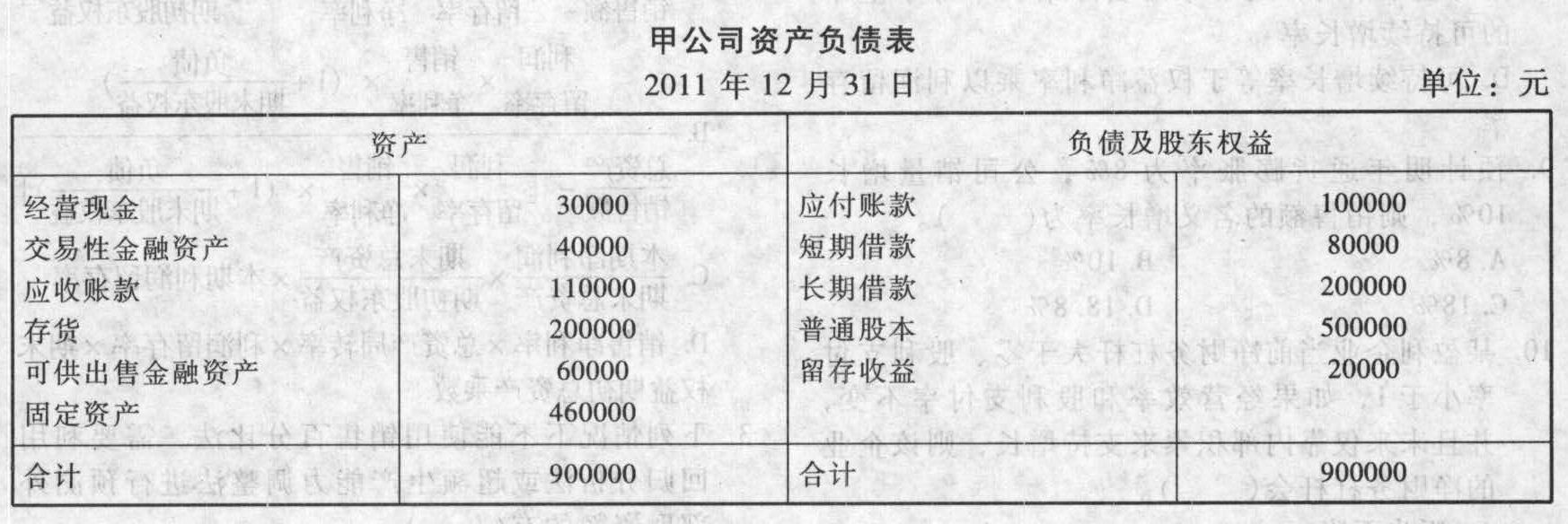

- 計算分析題甲公司2011年銷售收入為1000000元,稅后凈利40000元,發(fā)放了股利20000元,年末簡化資產(chǎn)負(fù)債表如下:

假定公司2012年計劃銷售收入增長至1200000元,銷售凈利率與股利支付率仍保持基期的水平,若該企業(yè)經(jīng)營資產(chǎn)與經(jīng)營負(fù)債與銷售收入之間有穩(wěn)定百分比關(guān)系。要求:對以下互不相關(guān)問題給予解答:(1)若未來不保留金融資產(chǎn),要求預(yù)測需從外部融資需求量;(2)如果預(yù)計2012年通貨膨脹率為8%,公司銷量增長5%,若未來不保留金融資產(chǎn),預(yù)測2012年外部融資需要量;(3)如果公司不打算從外部融資,且假設(shè)維持金融資產(chǎn)保持不變,請預(yù)測2012年獲利多少?(4)若公司2012年不發(fā)股票,且保持2011年的經(jīng)營效率和財務(wù)政策,計算該公司2012年可實現(xiàn)的銷售增長率。

假定公司2012年計劃銷售收入增長至1200000元,銷售凈利率與股利支付率仍保持基期的水平,若該企業(yè)經(jīng)營資產(chǎn)與經(jīng)營負(fù)債與銷售收入之間有穩(wěn)定百分比關(guān)系。要求:對以下互不相關(guān)問題給予解答:(1)若未來不保留金融資產(chǎn),要求預(yù)測需從外部融資需求量;(2)如果預(yù)計2012年通貨膨脹率為8%,公司銷量增長5%,若未來不保留金融資產(chǎn),預(yù)測2012年外部融資需要量;(3)如果公司不打算從外部融資,且假設(shè)維持金融資產(chǎn)保持不變,請預(yù)測2012年獲利多少?(4)若公司2012年不發(fā)股票,且保持2011年的經(jīng)營效率和財務(wù)政策,計算該公司2012年可實現(xiàn)的銷售增長率。

掃碼下載億題庫

精準(zhǔn)題庫快速提分

參考答案

參考答案(1)經(jīng)營資產(chǎn)銷售百分比=[900000-(40000+60000)] /1000000=80%經(jīng)營負(fù)債銷售百分比=100000/1000000=10%銷售凈利率=40000/1000000=4%股利支付率=20000/40000=50%可動用的金融資產(chǎn)=40000+60000=100000(元)留存收益增加=1200000×4%×(1-50%)=24000(元)需從外部融資額=增加收入×經(jīng)營資產(chǎn)銷售百分比-增加收入×經(jīng)營負(fù)債銷售百分比-可動用金融資產(chǎn)-增加的留存收益=200000×80%-200000×10%-100000-24000=16000(元)

(2)名義增長率=(1+8%)×(1+5%)-1=13.4%銷售增加額=1000000×13.4%=134000(元)外部融資額=134000×(80%-10%)-100000-1134000×4%×(1-50%)=-28880(元)

(3)0=80%-10%-4%×[(1+增長率)/增長率]×(1-50%)增長率=2.94%預(yù)計利潤=1000000×(1+2.94%)×4%=41176(元)

(4)權(quán)益凈利率=40000÷520000=7.69%利潤留存率=1-20000/40000=50%可持續(xù)增長率=(50%×7.69%)/(1-50%×7.69%)=4%

您可能感興趣的試題

您可能感興趣的試題- 1 【綜合題(主觀)】已知:某公司2011年銷售收入為40000萬元,稅后凈利2000萬元,發(fā)放了股利1000萬元,2011年12月31日的資產(chǎn)負(fù)債表(簡表)如下:

假設(shè)貨幣資金均為經(jīng)營資產(chǎn),應(yīng)收賬款和應(yīng)付賬款都是無息的,2012年股利支付率保持不變,經(jīng)營資產(chǎn)銷售百分比和經(jīng)營負(fù)債的銷售百分比不變。要求:(1)如果該公司2012年計劃銷售凈利率比上年增長10%,銷售增長率為30%,在不保留金融資產(chǎn)的情況下,預(yù)測該公司外部融資需求額和外部融資銷售增長比。(2)如果2012年計劃銷售量增長50%,預(yù)計通貨膨脹率為10%,預(yù)計銷售凈利率保持上年水平不變,假設(shè)公司不保留金融資產(chǎn),2012年定向增發(fā)新股2000萬元,計算為實現(xiàn)計劃增長需要的外部債務(wù)籌資額。(3)如果2012年保持上年的銷售凈利率,既不發(fā)行新股也不舉借新債,公司需要保留的金融資產(chǎn)的最低額為500萬元。預(yù)測2012年可實現(xiàn)的銷售額、凈利潤以及內(nèi)含增長率。

假設(shè)貨幣資金均為經(jīng)營資產(chǎn),應(yīng)收賬款和應(yīng)付賬款都是無息的,2012年股利支付率保持不變,經(jīng)營資產(chǎn)銷售百分比和經(jīng)營負(fù)債的銷售百分比不變。要求:(1)如果該公司2012年計劃銷售凈利率比上年增長10%,銷售增長率為30%,在不保留金融資產(chǎn)的情況下,預(yù)測該公司外部融資需求額和外部融資銷售增長比。(2)如果2012年計劃銷售量增長50%,預(yù)計通貨膨脹率為10%,預(yù)計銷售凈利率保持上年水平不變,假設(shè)公司不保留金融資產(chǎn),2012年定向增發(fā)新股2000萬元,計算為實現(xiàn)計劃增長需要的外部債務(wù)籌資額。(3)如果2012年保持上年的銷售凈利率,既不發(fā)行新股也不舉借新債,公司需要保留的金融資產(chǎn)的最低額為500萬元。預(yù)測2012年可實現(xiàn)的銷售額、凈利潤以及內(nèi)含增長率。

- 2 【單選題】某公司2011年銷售收入為500萬元,年初應(yīng)收賬款為160萬元,年末應(yīng)收賬款為200萬元。則該公司2011年應(yīng)收賬款周轉(zhuǎn)天數(shù)為( )天,一年按360天計算。

- A 、86

- B 、129.6

- C 、144

- D 、115.2

- 3 【綜合題(主觀)】某公司2011年每股銷售收入30元,每股經(jīng)營營運資本10元,每股凈利6元,每股凈經(jīng)營長期資產(chǎn)總投資4元,每股折舊與攤銷1.82元。資本結(jié)構(gòu)中凈負(fù)債占40%,可以保持此目標(biāo)資本結(jié)構(gòu)不變。預(yù)計2012年~2016年的銷售收入增長率保持在10%的水平上。該公司的凈經(jīng)營長期資產(chǎn)總投資、折舊與攤銷、凈利潤與銷售收入同比例增長,經(jīng)營營運資本占收入的20%,可以持續(xù)保持5年。到2017年及以后股權(quán)現(xiàn)金流量將會保持5%的固定增長速度。2012年~2016年該公司的β值為1.5,2017年及以后年度的β值為2,長期國庫券的利率為6%,市場組合的收益率為10%。要求:計算該公司股票的每股價值。

- 4 【綜合題(主觀)】某生產(chǎn)公司預(yù)計2011年銷售收入20000萬元,發(fā)生業(yè)務(wù)招待費330萬元,大大超出了稅法規(guī)定的5‰的比例。該公司決定就招待費超標(biāo)問題(假定上述兩個數(shù)據(jù)不變)聘請稅務(wù)師事務(wù)所進(jìn)行2011年稅收籌劃。稅務(wù)師事務(wù)所的咨詢建議是:將企業(yè)的銷售部門分離出去,成立一個獨立核算的銷售(子)公司。企業(yè)生產(chǎn)的產(chǎn)品以18000萬元賣給銷售公司,銷售公司再以20000萬元對外銷售;330萬元的招待費用在兩個公司分配:生產(chǎn)企業(yè)承擔(dān)160萬元,銷售公司承擔(dān)170萬元。問題:(1)請計算該公司招待費超標(biāo)對所得稅的影響;(2)請用數(shù)據(jù)分析籌劃方案是否可行。

- 5 【簡答題】A公司今年的銷售收入為400萬元,稅后經(jīng)營凈利潤為56萬元,凈利潤為40萬元,年末的凈負(fù)債為237.8萬元,凈經(jīng)營資產(chǎn)為437.8萬元。上年的凈經(jīng)營資產(chǎn)凈利率為15.70%,稅后利息率為7.21%,凈財務(wù)杠桿為62.45%。要求(指標(biāo)計算中資產(chǎn)負(fù)債表中數(shù)據(jù)使用年末數(shù)): (1)計算今年的凈經(jīng)營資產(chǎn)凈利率、稅后利息率、凈財務(wù)杠桿、杠桿貢獻(xiàn)率和權(quán)益凈利率。 (2)對權(quán)益凈利率較上年變動的差異進(jìn)行因素分解,依次計算凈經(jīng)營資產(chǎn)凈利率、稅后利息率和凈財務(wù)杠桿的變動對權(quán)益凈利率變動的影響。 (3)如果明年凈財務(wù)杠桿不能提高了,請指出提高權(quán)益凈利率和杠桿貢獻(xiàn)率的有效途徑; (4)如果明年打算通過增加借款全部投入生產(chǎn)經(jīng)營的方法增加股東報酬,不改變凈經(jīng)營資產(chǎn)凈利率,分析一下借款的稅后利息率必須低于多少? (5)如果明年增加借款100萬元,全部投入生產(chǎn)經(jīng)營,稅后利息率為8%,不改變凈經(jīng)營資產(chǎn)凈利率,計算可以增加的股東報酬。 (6)假設(shè)今年年初該公司流通在外的普通股股數(shù)為100萬股,4月1日增發(fā)40萬股,9月1日回購60萬股;今年年末時有優(yōu)先股1萬股,清算價值為每股10元,拖欠股利為每股5元;今年年末的普通股每股市價為20元,計算市盈率、市凈率和市銷率。

- 6 【多選題】E公司2007年銷售收入為5 000萬元,2007年底凈負(fù)債及股東權(quán)益總計為2 500萬元(其中股東權(quán)益2 200萬元),預(yù)計2008年銷售增長率為8%,稅后經(jīng)營利潤率為10%,凈經(jīng)營資產(chǎn)周轉(zhuǎn)率保持與2007年一致,凈負(fù)債的稅后利息率為4%,凈負(fù)債利息按上年末凈負(fù)債余額和預(yù)計利息率計算。企業(yè)的融資政策為:多余現(xiàn)金優(yōu)先用于歸還借款,歸還全部借款后剩余的現(xiàn)金全部發(fā)放股利。下列有關(guān)2008年的各項預(yù)計結(jié)果中,正確的有()。

- A 、凈投資為200萬元

- B 、稅后經(jīng)營利潤為540萬元

- C 、實體現(xiàn)金流量為340萬元

- D 、收益留存為500萬元

- 7 【單選題】某企業(yè)2011年銷售收入為1000萬元,年末經(jīng)營資產(chǎn)總額為4000萬元,經(jīng)營負(fù)債總額為2000萬元。該企業(yè)預(yù)計2012年度通貨膨脹率為5%,公司銷售量增長10%。預(yù)計2012年度銷售凈利率為10%,股利支付率為40%,假設(shè)可以動用的金融資產(chǎn)為25萬。則該企業(yè)2012年度對外融資需求為( )萬元。

- A 、 275.7

- B 、 215.7

- C 、 109

- D 、240.7

- 8 【多選題】 E公司20×1年銷售收入為5000萬元,20×1年底凈負(fù)債及股東權(quán)益總計為2500萬元(其中股東權(quán)益2200萬元),預(yù)計20×2年銷售增長率為8%,銷售稅后經(jīng)營凈利率為10%,凈經(jīng)營資產(chǎn)周轉(zhuǎn)率保持與20×1年一致,凈負(fù)債的稅后利息率為4%,凈負(fù)債利息按上年末凈負(fù)債余額和預(yù)計利息率計算。下列有關(guān)20×2年的各項預(yù)計結(jié)果中,正確的有( )。

- A 、凈經(jīng)營資產(chǎn)凈投資為200萬元

- B 、稅后經(jīng)營凈利潤為540萬元

- C 、實體現(xiàn)金流量為340萬元

- D 、凈利潤為528萬元

- 9 【多選題】E公司2011年銷售收入為5000萬元,2011年年底凈負(fù)債及股東權(quán)益總計為2500萬元(其中股東權(quán)益2200萬元),預(yù)計2012年銷售增長率為8%,稅后經(jīng)營利潤率為10%,凈經(jīng)營資產(chǎn)周轉(zhuǎn)率保持與2011年一致,凈負(fù)債的稅后利息率為4%,凈負(fù)債利息按上年末凈負(fù)債余額和預(yù)計利息率計算。下列有關(guān)2012年的各項預(yù)計結(jié)果中,正確的有( )。

- A 、凈經(jīng)營資產(chǎn)凈投資為200萬元

- B 、稅后經(jīng)營凈利潤為540萬元

- C 、實體現(xiàn)金流量為340萬元

- D 、凈利潤為528萬元

- 10 【單選題】甲公司2019年銷售收入為10000萬元,2019年年底凈負(fù)債及股東權(quán)益總計為5000萬元(其中股東權(quán)益4400萬元),預(yù)計2020年銷售增長率為8%,稅后經(jīng)營凈利率為10%,凈經(jīng)營資產(chǎn)周轉(zhuǎn)率保持與2019年一致,凈負(fù)債的稅后利息率為4%,凈負(fù)債利息按上年年末凈負(fù)債余額和凈負(fù)債稅后利息率計算。下列有關(guān)2020年的各項預(yù)計結(jié)果中,錯誤的是( )。

- A 、凈經(jīng)營資產(chǎn)凈投資為400萬元

- B 、稅后經(jīng)營凈利潤為1080萬元

- C 、實體現(xiàn)金流量為680萬元

- D 、凈利潤為1000萬元

熱門試題換一換

- 下列關(guān)于應(yīng)納人大海公司2011年度合并財務(wù)報表合并范圍的公司,表述正確的有()。

- 以下甲公司有關(guān)該項股權(quán)交易確認(rèn)計量正確的有()。

- 下列關(guān)于股票的表述中,不正確的有( )。

- 甲、乙、丙設(shè)立一個有限責(zé)任公司,制定了公司章程。在公司章程中約定的下列事項中,符合公司法律制度規(guī)定的有()。

- 在變動成本法下,下列各項中應(yīng)計入產(chǎn)品成本的項目有( )。

- 以下關(guān)于城鎮(zhèn)土地使用稅的說法正確的是()。

- 下列項目中,以一個月內(nèi)取得的收入為一次計征個人所得稅的有()。

- 張某、王某、李某三人投資設(shè)立了A有限合伙企業(yè)。其中張某為執(zhí)行事務(wù)合伙人,李某和王某均為有限合伙人。后經(jīng)全體協(xié)商一致,張某變?yōu)橛邢藓匣锶耍钅匙優(yōu)槠胀ê匣锶恕:匣锲髽I(yè)未就該事項通知其客戶B公司。B公司原來與A企業(yè)進(jìn)行的交易一直由張某在負(fù)責(zé),張某轉(zhuǎn)為有限合伙人后又以A企業(yè)的名義與B公司訂立了一個10萬元的合同。有關(guān)本案的下列說法中,不正確的是()。

億題庫—讓考試變得更簡單

已有600萬用戶下載

ZPrOQ