-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

掃碼下載億題庫

精準題庫快速提分

參考答案

參考答案

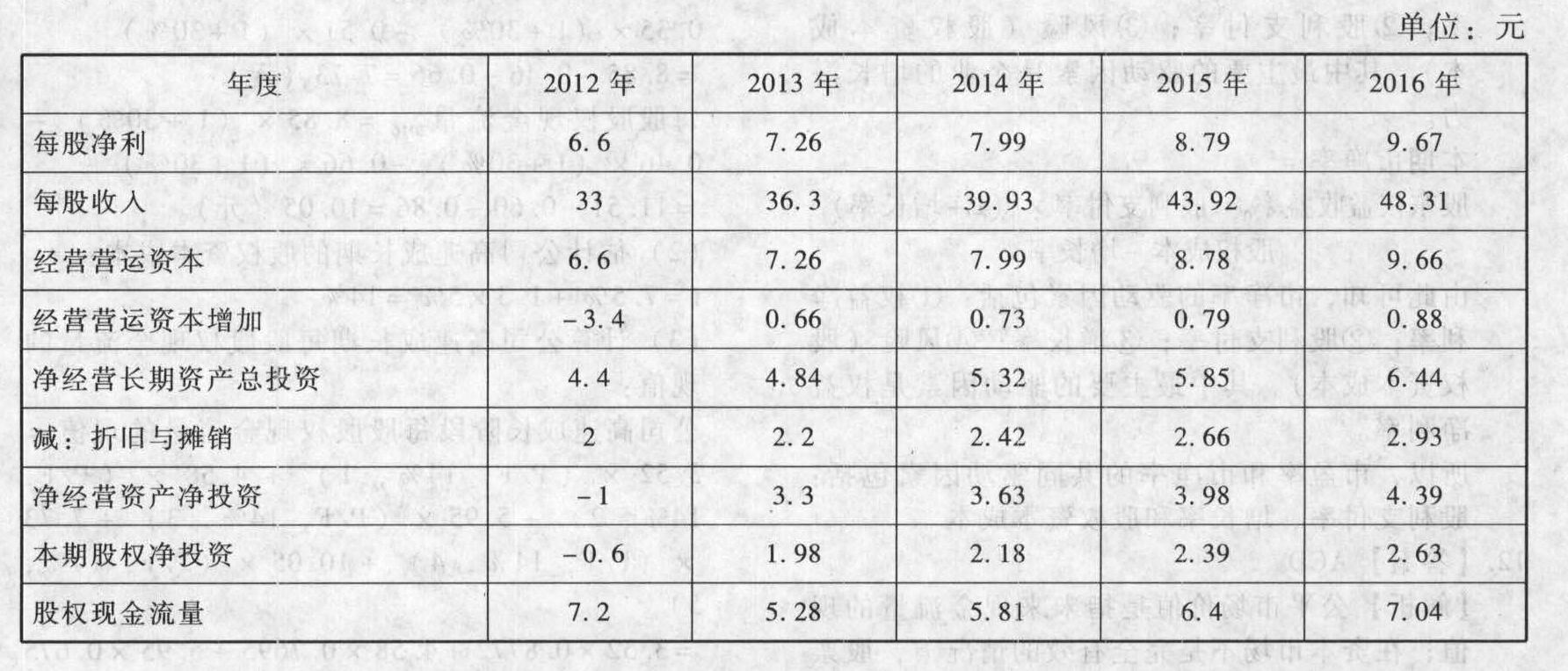

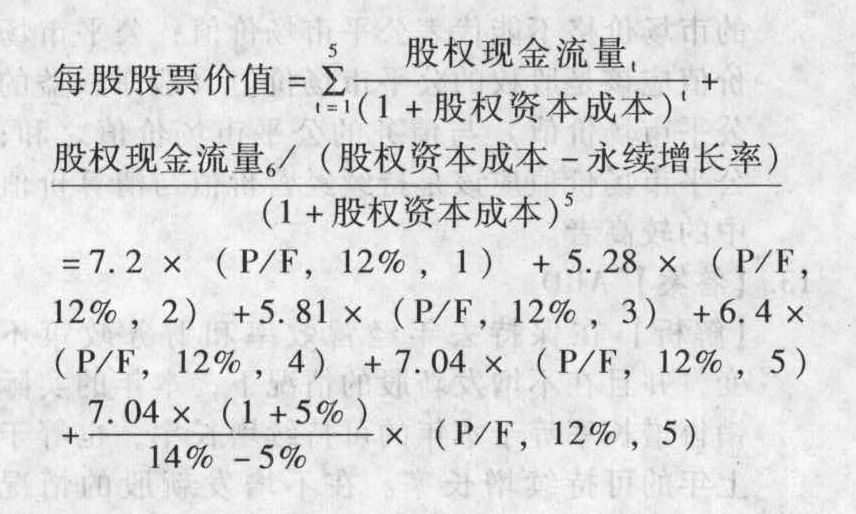

本題的主要考核點是企業(yè)價值評估的現(xiàn)金流量折現(xiàn)法的應用。 【注意】股權現(xiàn)金流量=稅后利潤-(1-負債率)×(凈經(jīng)營長期資產(chǎn)總投資-折舊與攤銷)-(1-負債率)×經(jīng)營營運資本增加=稅后利潤-(1-負債率)×凈經(jīng)營資產(chǎn)凈投資=稅后利潤-本期股權凈投資2012年~2016年該公司的股權資本成本=6%+1.5×(10%-6%)=12%2017年及以后年度該公司的股權資本成本=6%+2×(10%-6%)=14%

【注意】股權現(xiàn)金流量=稅后利潤-(1-負債率)×(凈經(jīng)營長期資產(chǎn)總投資-折舊與攤銷)-(1-負債率)×經(jīng)營營運資本增加=稅后利潤-(1-負債率)×凈經(jīng)營資產(chǎn)凈投資=稅后利潤-本期股權凈投資2012年~2016年該公司的股權資本成本=6%+1.5×(10%-6%)=12%2017年及以后年度該公司的股權資本成本=6%+2×(10%-6%)=14% =7.2×0.8929+5.28×0.7972+5.81×0.7118+6.4×0.6355+7.04×0.5674+82.13×0.5674=6.4289+4.2092+4.1356+4.0672+3.9945+46.6006=69.44(元)。解析:本題直接給出的是“2017年及以后股權現(xiàn)金流量將會保持5%的固定增長速度”,所以,

=7.2×0.8929+5.28×0.7972+5.81×0.7118+6.4×0.6355+7.04×0.5674+82.13×0.5674=6.4289+4.2092+4.1356+4.0672+3.9945+46.6006=69.44(元)。解析:本題直接給出的是“2017年及以后股權現(xiàn)金流量將會保持5%的固定增長速度”,所以,

您可能感興趣的試題

您可能感興趣的試題

億題庫—讓考試變得更簡單

已有600萬用戶下載

vrl7k