- 綜合題(主觀)

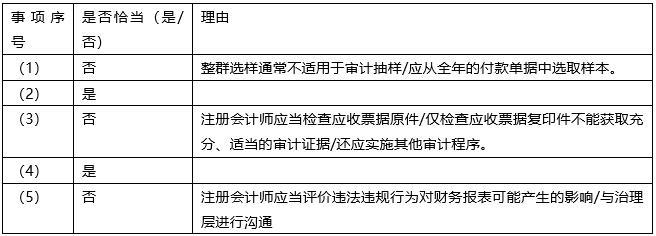

題干:ABC會計師事務所首次接受委托,審計上市公司幫考公司2019年度財務報表,委派A注冊會計師擔任項目合伙人。A注冊會計師確定財務報表整體的重要性為1200萬元。幫考公司主要提供快遞物流服務。資料一:A注冊會計師在審計工作底稿中記錄了所了解的甲公司情況及其環(huán)境,部分內(nèi)容摘錄如下:(1)2019年3月,幫考公司股東大會批準一項利潤分享計劃。如2019年度實現(xiàn)凈利潤較上年度增長20%以上,按凈利潤增長部分的10%給予管理層獎勵。(2)2019年6月,幫考公司開始經(jīng)營航空快遞業(yè)務,以經(jīng)營租賃方式租人2架飛機,租期五年。管理層按實際飛行小時和預計每飛行小時維修費率計提租賃期滿退租時的大修費用。2019年1月起,幫考公司航空運輸服務降價40%,業(yè)務出現(xiàn)爆發(fā)式增長。(3)2019年9月,幫考公司出資500萬元與非關聯(lián)方乙公司共同投資設立丙公司,持有其45%股權,并按持股比例享有其凈資產(chǎn)。丙公司的重大生產(chǎn)經(jīng)營和財務決策須由股東雙方共同作出。幫考公司將丙公司作為合營企業(yè)核算。(4)2019年4月,幫考公司推出加盟運營模式,一次性收取加盟費50萬元,提供五年加盟期間的培訓和網(wǎng)絡服務。2019年度幫考公司共收到加盟費3000萬元。(5)2019年6月,幫考公司向丁公司預付1000萬元用于某部電影拍攝,不享有收益權和版權。丁公司承諾在該電影中植入三分鐘甲公司廣告,如該電影不能上映,全額退款。2019年1月,該電影已取得發(fā)行放映許可證,將于2019年春節(jié)上映。資料二:A注冊會計師在審計工作底稿中記錄了甲公司的財務數(shù)據(jù),部分內(nèi)容摘錄如下:資料三:A注冊會計師在審計工作底稿中記錄了審計計劃,部分內(nèi)容摘錄如下:(1)A注冊會計師擬與治理層溝通計劃的審計范圍和時間安排,為避免損害審計的有效性,溝通內(nèi)容不包括識別出的重大錯報風險以及應對措施。(2)A注冊會計師評價認為前任注冊會計師具備專業(yè)勝任能力,因此,擬通過查閱其審計工作底稿,獲取與非流動資產(chǎn)和非流動負債期初余額相關的審計證據(jù)。(3)幫考公司應收賬款會計每月末向排名前10位的企業(yè)客戶寄送對賬單,并調査回函差異。因該控制僅涉及一小部分應收賬款余額,A注冊會計師擬不測試該控制,直接實施實質性程序。(4)幫考公司的個人快遞業(yè)務交易量巨大,單筆金額較小。因無法通過實施細節(jié)測試獲取充分、適當?shù)膶徲嬜C據(jù),也無法有效實施實質性分析程序,A注冊會計師擬在審計該類收入時全部依賴控制測試。資料四:A注冊會計師在審計工作底稿中記錄了實施的進一步審計程序,部分內(nèi)容摘錄如下:(1)在采用審計抽樣測試幫考公司付款審批控制時,A注冊會計師確定總體為2019年度的所有付款單據(jù),抽樣單元為單張付款單據(jù),選取2019年12月26日至12月31日的全部付款單據(jù)共計80張作為樣本,測試結果滿意。(2)幫考公司收入交易高度依賴信息系統(tǒng)。ABC事務所的信息技術專家對幫考公司信息技術一般控制和與收入相關的信息技術應用控制進行了測試,結果滿意。(3)幫考公司2019年末應收票據(jù)余額重大。A注冊會計師于2019年12月31日檢查了這些票據(jù)的復印件,并核對了相關信息,結果滿意。(4)幫考公司的某企業(yè)客戶利用幫考公司的快遞服務,向A注冊會計師寄回了詢證函回函。A注冊會計師認為回函可靠性受到影響,重新發(fā)函并要求該客戶通過其他快遞公司寄回詢證函。(5)A注冊會計師發(fā)現(xiàn)幫考公司未與部分快遞員簽訂勞動合同且未繳納社保金。管理層解釋系快遞員流動頻繁所致。A注冊會計師檢查了幫考公司人事部門的員工入職和離職記錄,認為解釋合理,未再實施其他審計程序。資料五:A注冊會計師在審計工作底稿中記錄了審計完成階段的工作,部分內(nèi)容摘錄如下:(1)幫考公司2019年末的一項重大未決訴訟在審計報告日前終審結案,管理層根據(jù)判決結果調整了2019年度財務報表。A注冊會計師檢查了法院判決書以及幫考公司的賬務處理和披露,結果滿意,未再實施其他審計程序。(2)因僅實施替代程序無法獲取充分、適當?shù)膶徲嬜C據(jù),A注冊會計師就一份重要的詢證函通過電話與被詢證方確認了函證信息并被告知回函已寄出,于當日出具了審計報告:A注冊會計師于次日收到回函,結果滿意。(3)A注冊會計師未能在審計報告日前獲取甲公司2019年年度報告的最終版本,因此,未要求管理層提供有關其他信息的書面聲明。要求:

題目:針對資料四第(1)至(5)項,假定不考慮其他條件,逐項指出A注冊會計師的做法是否恰當。如不恰當,簡要說明理由。

掃碼下載億題庫

精準題庫快速提分

參考答案

參考答案

您可能感興趣的試題

您可能感興趣的試題- 1 【綜合題(主觀)】針對資料一,假定不考慮其他條件,請指出C和D注冊會計師還可以選擇實施哪些審計程序以了解相關內(nèi)部控制。

- 2 【綜合題(主觀)】針對資料三(1)至(2)項,假定不考慮其他條件,請逐項判斷上述控制在設計上是否存在缺陷。如果存在缺陷,請分別予以指出,并簡要說明理由,提出改進建議。

- 3 【綜合題(主觀)】針對資料四(1)至(3)項,假定不考慮其他條件以及資料三中可能存在的控制設計缺陷,逐項指出上述測試結果是否表明相關內(nèi)部控制得到有效執(zhí)行。如果表明相關內(nèi)部控制不能得到有效執(zhí)行,簡要說明理由。將答案直接填入相應的表格內(nèi)。

- 4 【綜合題(主觀)】針對資料四(1)至(3)項,假定不考慮其他條件以及資料三中可能存在的控制設計缺陷,逐項指出上述測試結果是否表明相關內(nèi)部控制得到有效執(zhí)行,如果表明相關內(nèi)部控制未能得到有效執(zhí)行,簡要說明理由。

- 5 【綜合題(主觀)】針對資料一,假定不考慮其他條件,請分析可能存在的重大錯報風險,并指出A注冊會計師需要審計的重要領域。

- 6 【綜合題(主觀)】針對資料三第(1)至第(4)項,假定不考慮其他條件,逐項指出A注冊會計師的做法是否恰當。如不恰當,簡要說明理由。

- 7 【綜合題(主觀)】針對資料五第(1)至第(4)項,假定不考慮其他條件,逐項指出A注冊會計師的做法是否恰當。如不恰當,簡要說明理由并提出改進建議。

- 8 【綜合題(主觀)】針對資料三第(1)至(3)項,假定不考慮其他條件,逐項指出資料三所列審計計劃是否恰當。如不恰當,簡要說明理由。

- 9 【綜合題(主觀)】針對資料四第(1)至(4)項,假定不考慮其他條件,逐項指出 A 注冊會計師的做法是否恰當。如不恰 當,簡要說明理由。

- 10 【綜合題(主觀)】針對資料四第(1)至(5)項,假定不考慮其他條件,逐項指出A注冊會計師的做法是否恰當。如不恰當,簡要說明理由。將答案直接填入答題區(qū)的相應表格內(nèi)。

熱門試題換一換

- 稅務檢查權是稅務機關在檢查活動中依法享有的權利,稅收征管法規(guī)定稅務機關有權( )。

- 2005年度共計應繳納的營業(yè)稅。

- 注冊會計師應當評價( ),它是被審計單位內(nèi)部審計正常發(fā)揮作用的根本。

- 借款合同約定借款利息預先從借款本金中扣除是否符合有關規(guī)定?如何處理?

- 乙旅行社關于“游客在旅行過程中發(fā)生的一切人身傷害、財產(chǎn)損害,本社概不負責”的聲明是否有效?并說明 理由

- 按年編制甲公司20×1年至20×5年有關的會計分錄。

- 甲公司是一家汽車制造企業(yè),該公司通過售后用戶體驗追蹤系統(tǒng)隨時掌握,分析不同車型的質量問題,并與汽車分銷商共享信息,不斷提高來維修的客戶的滿意度,甲公司的上述做法屬于該公司價值鏈中的( )。

- 下列有關職業(yè)懷疑的說法中,錯誤的是( )。

- 物可分為原物和孳息物,下列選項中屬于孳息物的是( )。

- 依據(jù)波士頓矩陣分別指出ABC公司的飲料、白酒、肉食加工和生態(tài)旅游所屬的產(chǎn)品類型,并簡要說明理由。

億題庫—讓考試變得更簡單

已有600萬用戶下載

W8DDK