- 綜合題(主觀)

題干:專題七責任中心業(yè)績評價責任中心業(yè)績評價的主要考點是投資中心業(yè)績評價和利潤中心業(yè)績評價。去年教材新增加納稅管理相關(guān)內(nèi)容可以和本章結(jié)合。已知甲集團公司下設(shè)多個責任中心,有關(guān)資料如下:資料一:[1354201705101-image/665.jpg]資料二:D利潤中心營業(yè)收入為52000元,變動成本總額為25000元,利潤中心負責人可控的固定成本為15000元,利潤中心負責人不可控但應(yīng)由該中心負擔的固定成本為6000元。資料三:E利潤中心的邊際貢獻為80000元,負責人可控邊際貢獻為60000元,利潤中心部門邊際貢獻總額為45000元。資料四:D中心下設(shè)了兩個成本中心,其中甲成本中心,生產(chǎn)一種產(chǎn)品,預(yù)算產(chǎn)量5000件,預(yù)算單位成本200元,實際產(chǎn)量6000件,實際成本為1170000元。資料五:集團公司擬吸收合并乙公司,乙公司除了一項無形資產(chǎn)外,乙公司的所有資產(chǎn)和負債的計稅基礎(chǔ)都與公允價值一致,該無形資產(chǎn)的計稅基礎(chǔ)為0,公允價值為500萬元,并且沒有規(guī)定使用年限。乙公司未彌補的虧損為100萬元(未超過稅前利潤虧損彌補年限),凈資產(chǎn)的公允價值為3000萬元。截至合并業(yè)務(wù)發(fā)生當年年末,國家發(fā)行的最長期國債利率為5.32%,A公司適用的所得稅稅率為25%。A公司可以采用股權(quán)支付或非股權(quán)支付方式,該合并事項已經(jīng)滿足了特殊性稅務(wù)處理的其他條件。

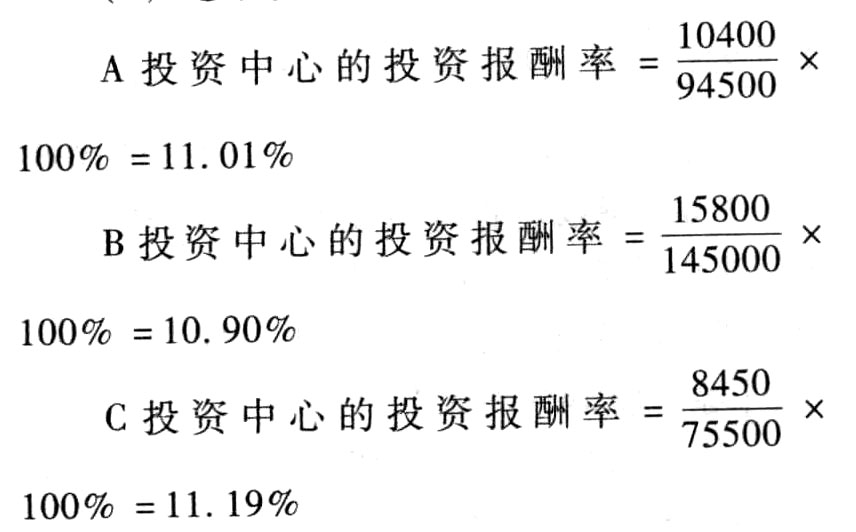

題目:根據(jù)資料一計算各個投資中心的下列指標:①投資報酬率,并據(jù)此評價各投資中心的業(yè)績。②剩余收益,并據(jù)此評價各投資中心的業(yè)績。

掃碼下載億題庫

精準題庫快速提分

參考答案

參考答案①投資報酬率:

評價:C投資中心業(yè)績最優(yōu),A投資中心次之,B投資中心業(yè)績最差。

②剩余收益:

A投資中心的剩余收益=10400-94500×10%=950(萬元)

B投資中心的剩余收益=15800-145000×10%=1300(萬元)

C投資中心的剩余收益=8450-75500×10%=900(萬元)

評價:B投資中心業(yè)績最優(yōu),A投資中心次之,C投資中心業(yè)績最差。

您可能感興趣的試題

您可能感興趣的試題- 1 【綜合題(主觀)】根據(jù)資料一計算甲利潤中心的下列指標:①利潤中心邊際貢獻總額;②利潤中心負責人可控利潤總額;③利潤中心可控利潤總額。

- 2 【綜合題(主觀)】根據(jù)資料二計算乙利潤中心負責人不可控但應(yīng)由該利潤中心負擔的固定成本。

- 3 【計算分析題】根據(jù)資料一,計算X利潤中心2012年度的部門邊際貢獻。

- 4 【計算分析題】根據(jù)資料一,計算X利潤中心2012年度的部門邊際貢獻。

- 5 【計算分析題】根據(jù)資料一計算甲利潤中心的下列指標:①利潤中心邊際貢獻總額;②利潤中心可控邊際貢獻;③利潤中心部門邊際貢獻總額。

- 6 【綜合題(主觀)】根據(jù)資料一,計算X利潤中心的邊際貢獻,可控邊際貢獻和部門邊際貢獻,并指出以上哪個指標可以更好地評價X利潤中心負責人的管理業(yè)績。

- 7 【綜合題(主觀)】根據(jù)資料二計算D利潤中心邊際貢獻總額、可控邊際貢獻和部門邊際貢獻總額。

- 8 【綜合題(主觀)】根據(jù)資料四計算甲成本中心的預(yù)算成本節(jié)約額和預(yù)算成本節(jié)約率。

- 9 【綜合題(主觀)】根據(jù)資料一,計算X利潤中心的邊際貢獻、可控邊際貢獻和部門邊際貢獻,并指出以上哪個指標可以更好地評價X利潤中心負責人的管理業(yè)績。

- 10 【綜合題(主觀)】根據(jù)資料一,計算X利潤中心的邊際貢獻,可控邊際貢獻和部門邊際貢獻,并指出以上哪個指際可以更好地評價X利潤中心負責人的管理業(yè)績。

熱門試題換一換

- 企業(yè)將作為存貨的房地產(chǎn)轉(zhuǎn)換為采用公允價值模式計量的投資性房地產(chǎn)時,轉(zhuǎn)換日其公允價值大于賬面價值的差額,應(yīng)確認為()。

- 一般而言,企業(yè)存貨需要量與企業(yè)生產(chǎn)及銷售的規(guī)模成正比,與存貨周轉(zhuǎn)一次所需天數(shù)成反比。( )

- ABC公司的有關(guān)資料如下:(1)按照上加法測算公司預(yù)計達到的目標利潤水平;

- 下列各事項中,計稅基礎(chǔ)等于賬面價值的有()。

- 如何滿足丁的債權(quán)請求?

- 計算甲公司當月應(yīng)向稅務(wù)機關(guān)繳納的增值稅稅額。

- 甲公司為增值稅一般納稅人,銷售和進口貨物適用的增值稅稅率為13%。2016年1月甲公司董事會決定將本公司生產(chǎn)的500件產(chǎn)品作為福利發(fā)放給公司管理人員。該批產(chǎn)品的單位成本為1.2萬元。市場銷售價格為每件2萬元(不含增值稅稅額)。假定不考慮其他相關(guān)稅費,甲公司在2016年因該項業(yè)務(wù)應(yīng)計入管理費用的金額為()萬元。

- 下列各項關(guān)于企業(yè)交易性金融資產(chǎn)的會計處理表述中,正確的有( )。

億題庫—讓考試變得更簡單

已有600萬用戶下載

VDvgr