- 綜合題(主觀)

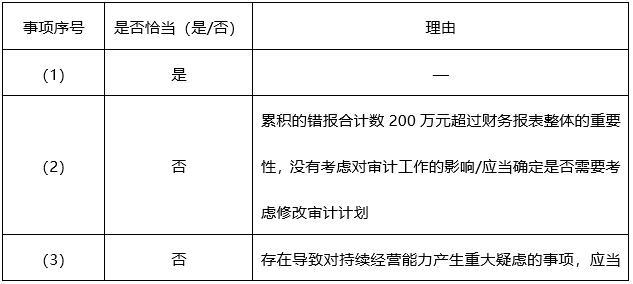

題干:甲公司是ABC會計師事務所的常年審計客戶,主要從事肉制品的加工和銷售。A注冊會計師負責審計甲公司2018年度財務報表,確定財務報表整體的重要性為100萬元。審計報告日為2019年4月30日。資料一:2018年3月15日,媒體曝光甲公司的某批次產(chǎn)品存在嚴重的食品安全問題。在計劃審計階段,A注冊會計師就此事項及相關影響與管理層進行了溝通,部分內容摘錄如下:(1)受食品安全事件影響,甲公司產(chǎn)品出現(xiàn)滯銷。為恢復市場占有率,甲公司未因本年度成本大幅上漲而提高售價,銷量逐步回升。(2)甲公司每年向母公司支付商標使用費300萬元,2018年母公司豁免了該項費用。(3)2018年,甲公司多名關鍵員工離職。管理層正在考慮一項員工激勵計劃,向服務至2021年末的員工發(fā)放特別獎金。因計劃未確定,管理層未在2018年度財務報表中確認。(4)為對產(chǎn)品進行升級,2018年末,甲公司以其持有的賬面價值為500萬元的長期股權投資從非關聯(lián)方處換入賬面價值為400萬元的專利權,并收到補價100萬元,換入資產(chǎn)和換出資產(chǎn)的公允價值均不能可靠計量。(5)為增收節(jié)支,甲公司董事會決定將管理人員遷至廠區(qū)辦公,并自2018年12月1日起將二號辦公樓出租給乙公司,租期10年。管理層在起租日將該辦公樓轉為投資性房地產(chǎn),采用公允價值模式進行計量。資料二:A注冊會計師在審計工作底稿中記錄了甲公司的財務數(shù)據(jù),部分內容摘錄如下:資料三:A注冊會計師在審計工作底稿中記錄了審計計劃,部分內容摘錄如下:(1)擬實施的進一步審計程序的范圍是:金額高于財務報表整體重要性的財務報表項目;金額低于財務報表整體的重要性但存在舞弊風險、低估風險或匯總起來影響重大的的財務報表項目。(2)A注冊會計師和項目組成員就甲公司財務報表存在重大錯報的可能性等事項進行了討論。因項目組某關鍵成員無法參加會議,擬由項目組其他成員選取相關事項向其通報。(3)針對某項旨在減輕特別風險的控制,因上年測試的時候運行有效,且該控制在本期未發(fā)生變化,A注冊會計師擬利用上年測試的結果,對該控制予以信賴。資料四:甲公司部分原材料系向農(nóng)戶采購。財務人員辦理結算時應當查驗農(nóng)戶身份證,并將身份證復印件及農(nóng)戶簽字的收據(jù)作為付款憑證附件。2000元以上的付款應當通過銀行轉賬。A注冊會計師在審計工作底稿中記錄了與采購與付款交易相關的審計工作,部分內容摘錄如下:(1)2018年10月,A注冊會計師在觀察原材料驗收流程時發(fā)現(xiàn)某農(nóng)戶向驗收員支付回扣,以提高核定的品質等級。A注冊會計師認為該事項不重大,在審計完成階段向管理層通報了該事項。(2)A注冊會計師在實施控制測試時,發(fā)現(xiàn)一筆8000元的采購交易被拆分成八筆,以現(xiàn)金支付。財務經(jīng)理解釋該農(nóng)戶無銀行卡。A注冊會計師詢問了該農(nóng)戶,對控制測試結果滿意。(3)A注冊會計師在實施細節(jié)測試時,發(fā)現(xiàn)有一筆付款憑證后未附農(nóng)戶身份證復印件。財務經(jīng)理解釋付款時已查驗原件,忘記索要復印件。A注冊會計師詢問了該農(nóng)戶,驗證了簽字的真實性,并擴大了樣本規(guī)模,未發(fā)現(xiàn)其他例外事項,結果滿意。資料五:A注冊會計師在審計工作底稿中記錄了重大事項的處理情況,部分內容摘錄如下:(1)2019年2月,甲公司因2018年的食品安全事件向主管部門繳納罰款300萬元,管理層在2018年度財務報表中將其確認為營業(yè)外支出。A注冊會計師檢查了處罰文件和付款單據(jù),認可了管理層的處理。(2)審計過程中累積的錯報合計數(shù)為200萬元。因管理層已全部更正,A注冊會計師認為錯報對審計工作和審計報告均無影響。(3)甲公司2018年末營運資金為負數(shù),大額銀行借款將于2019年到期,存在導致對持續(xù)經(jīng)營能力產(chǎn)生重大疑慮的事項。A注冊會計師評估后認為管理層的應對計劃可行,甲公司持續(xù)經(jīng)營能力不存在重大不確定性,無需與治理層溝通。(4)因甲公司2018年末多項訴訟的未來結果具有重大不確定性,A注冊會計師擬在審計報告中增加強調事項段,與治理層就該事項和擬使用的報告措辭進行了溝通。

題目:針對資料五第(1)至(4)項,假定不考慮其他條件,逐項指出A注冊會計師的做法是否恰當。如不恰當,簡要說明理由。

掃碼下載億題庫

精準題庫快速提分

參考答案

參考答案

您可能感興趣的試題

您可能感興趣的試題- 1 【綜合題(主觀)】針對資料一,假定不考慮其他條件,請指出C和D注冊會計師還可以選擇實施哪些審計程序以了解相關內部控制。

- 2 【綜合題(主觀)】針對資料三(1)至(2)項,假定不考慮其他條件,請逐項判斷上述控制在設計上是否存在缺陷。如果存在缺陷,請分別予以指出,并簡要說明理由,提出改進建議。

- 3 【綜合題(主觀)】針對資料四(1)至(3)項,假定不考慮其他條件以及資料三中可能存在的控制設計缺陷,逐項指出上述測試結果是否表明相關內部控制得到有效執(zhí)行。如果表明相關內部控制不能得到有效執(zhí)行,簡要說明理由。將答案直接填入相應的表格內。

- 4 【綜合題(主觀)】針對資料三第(1)至(4)項,假定不考慮其他條件,逐項指出審計計劃的內容是否恰當。如不恰當.簡要說明理由。

- 5 【綜合題(主觀)】針對資料四第(1)至(5)項,假定不考慮其他條件,逐項指出A注冊會計師的做法是否恰當。如不恰當,簡要說明理由。

- 6 【綜合題(主觀)】針對資料四第(1)至(3)項,假定不考慮其他條件,逐項指出A注冊會計師的做法是否恰當。如不恰當,簡要說明理由。

- 7 【綜合題(主觀)】針對資料三第(1)至第(4)項,假定不考慮其他條件,逐項指出A注冊會計師的做法是否恰當。如不恰當,簡要說明理由。

- 8 【綜合題(主觀)】針對資料五第(1)至第(4)項,假定不考慮其他條件,逐項指出A注冊會計師的做法是否恰當。如不恰當,簡要說明理由并提出改進建議。

- 9 【綜合題(主觀)】針對資料四第(1)至(4)項,假定不考慮其他條件,逐項指出 A 注冊會計師的做法是否恰當。如不恰 當,簡要說明理由。

- 10 【綜合題(主觀)】針對資料四第(1)至(5)項,假定不考慮其他條件,逐項指出A注冊會計師的做法是否恰當。如不恰當,簡要說明理由。將答案直接填入答題區(qū)的相應表格內。

熱門試題換一換

- 債務重組時丙公司下列科目的本期發(fā)生額,正確的是()。

- 2007年7月30日,人民法院受理了甲公司的破產(chǎn)申請,并同時指定了管理人。管理人接管甲公司后,在清理其債權債務過程中,有如下事項:(1) 2006年4月,甲公司向乙公司采購原材料而欠乙公司80萬元貨款未付。3月,甲乙雙方簽訂一份還款協(xié)議,該協(xié)議約定:甲公司于9月10日前償還所欠乙公司貨款及利息共計87萬元,并以甲公司所屬一間廠房作抵押。還款協(xié)議簽訂后,雙方辦理了抵押登記。乙公司在債權申報期內就上述債項申報了債權。(2) 2006年6月,丙公司向A銀行借款120萬元,借款期限為1年。甲公司以所屬部分設備為丙公司提供抵押擔保,并辦理了抵押登記。借款到期后,丙公司未能償還A銀行貸款本息。經(jīng)甲公司、丙公司和A銀行協(xié)商,甲公司用于抵押的設備被依法變現(xiàn),所得價款全部用于償還A銀行,但尚有20萬元借款本息未能得到清償。(3) 2006年7月,甲公司與丁公司簽訂了一份廣告代理合同,該合同約定:丁公司代理發(fā)布甲公司產(chǎn)品廣告;期限2年;一方違約,應當向另一方承擔違約金20萬元。至甲公司破產(chǎn)申請被受理時,雙方均各自履行了部分合同義務。(4) 2006年8月,甲公司向李某購買一項專利,尚欠李某19萬元專利轉讓費未付。李某之子小李創(chuàng)辦的戊公司曾于2006年11月向甲公司采購一批電子產(chǎn)品,尚欠甲公司貨款21萬元未付。人民法院受理甲公司破產(chǎn)申請后,李某與戊公司協(xié)商一致,戊公司在向李某支付19萬元后,取得李某對甲公司的19萬元債權。戊公司向管理人主張以19萬元債權抵銷其所欠甲公司相應債務。(5)甲公司共欠本公司職工工資和應當劃入職工個人賬戶的基本養(yǎng)老保險、基本醫(yī)療保險費用37.9萬元,其中,在2006年8月27日新的《企業(yè)破產(chǎn)法》公布之前,所欠本公司職工工資和應當劃入職工個人賬戶的基本養(yǎng)老保險、基本醫(yī)療保險費用為20萬元。甲公司的全部財產(chǎn)在清償破產(chǎn)費用和共益?zhèn)鶆蘸螅瑑H剩余價值1500萬元的廠房及土地使用權,但該廠房及土地使用權已于2006年6月被甲公司抵押給B銀行,用于擔保一筆2000萬元的借款。要求:根據(jù)上述內容,分別回答下列問題:(1)管理人是否有權請求人民法院對甲公司將廠房抵押給乙公司的行為予以撤銷?并說明理由。(2)A銀行能否將尚未得到清償?shù)?0萬元欠款向管理人申報普通債權,由甲公司繼續(xù)償還?并說明理由。(3)如果管理人決定解除甲公司與丁公司之間的廣告代理合同,并由此給丁公司造成實際損失5萬元,則丁公司可以向管理人申報的債權額應為多少?并說明理由。(4)戊公司向管理人提出以19萬元債權抵銷其所欠甲公司相應債務的主張是否成立?并說明理由。(5)甲公司所欠本公司職工工資和應當劃入職工個人賬戶的基本養(yǎng)老保險、基本醫(yī)療保險費用共計37.9萬元應當如何受償?

- 甲公司賒銷商品應收乙公司1 000萬元貨款,因乙公司資金困難,此款項一直未付,甲公司已經(jīng)提取了200萬元的壞賬準備。經(jīng)雙方協(xié)商進行債務重組,由乙公司支付銀行存款900萬元來抵償債務,款項于20×1年4月1日到賬,雙方解除債務手續(xù)。甲公司因此貸記“資產(chǎn)減值損失”科目的金額為( )。

- 沃爾瑪通過對銷售清單數(shù)據(jù)的分析發(fā)現(xiàn),購買啤酒的人很多同時會購買尿布。根據(jù)這個發(fā)現(xiàn),對物品的擺放位置進行了調整,將二者放在相鄰的位置,從而取得很好的銷售業(yè)績。這屬于數(shù)據(jù)挖掘的功能和應用中的( )。

- 下列有關持有至到期投資的處理,正確的有( )。

- 下列與監(jiān)控結果的處理相關的表述中,恰當?shù)挠校?)。

- A公司是一家多元化企業(yè),從事食品、玩具等業(yè)務,由于玩具業(yè)務一直不景氣,因此A公司把該業(yè)務分包給B公司,可以看出A公司采取的戰(zhàn)略是( )。

- 下列各項中,允許在稅前扣除的有( )。

- 下列行為涉及政治風險的有( )。

- 如果新產(chǎn)品可提供1000萬元的新增息稅前利潤,在不考慮財務風險的情況下,公司應選擇哪一種籌資方式?

億題庫—讓考試變得更簡單

已有600萬用戶下載

P1Qyj