- 單選題甲公司于2013年1月1日以1000萬元取得乙公司10%的股份,甲公司和乙公司不屬于同一控制下的兩個公司,取得投資時乙公司可辨認凈資產(chǎn)的公允價值為9500萬元。甲公司對持有的乙公司的投資采用成本法核算。2014年1月1日,甲公司另支付5600萬元取得乙公司50%的股份,從而能夠?qū)σ夜緦嵤┛刂啤Y徺I日乙公司可辨認凈資產(chǎn)公允價值為11000萬元。乙公司2013年實現(xiàn)的凈利潤為1000萬元(假定不存在需要對凈利潤進行調(diào)整的因素),未進行利潤分配。甲公司和乙公司均按凈利潤的10%提取法定盈余公積。2014年1月1日甲公司原取得乙公司10%股權(quán)的公允價值為1120萬元。2014年12月31日甲公司合并財務(wù)報表中應(yīng)確認的商譽金額為()萬元

- A 、150

- B 、100

- C 、120

- D 、0

掃碼下載億題庫

精準題庫快速提分

參考答案

參考答案【正確答案:C】

選項C正確:2014年12月31日甲公司合并財務(wù)報表中應(yīng)確認的商譽金額=(5600+1120)-11000×60%=120(萬元)。

您可能感興趣的試題

您可能感興趣的試題- 1 【單選題】2011年1月1日,A公司以1000萬元取得B公司40%股份,能夠?qū)公司施加重大影響,投資日B公司可辨認凈資產(chǎn)賬面價值與公允價值均為2400萬元。2011年,B公司實現(xiàn)凈利潤200萬元,B公司持有可供出售金融資產(chǎn)公允價值增加計入其他綜合收益的金額為50萬元,無其他所有者權(quán)益變動。2012年1月1日,A公司將對B公司投資的1/4對外出售,售價為300萬元,出售部分投資后,A公司對B公司仍具有重大影響,2012年B公司實現(xiàn)凈利潤300萬元,無其他所有者權(quán)益變動。假定不考慮其他因素。2012年度A公司因?qū)公司投資應(yīng)確認的投資收益為( )萬元。

- A 、90

- B 、115

- C 、30

- D 、120

- 2 【單選題】甲公司2010年1月1日以6 000萬元的價格購入乙公司30%的股份,另支付相關(guān)費用30萬元。購入時乙公司可辨認凈資產(chǎn)的公允價值為22 000萬元(假定乙公司各項可辨認資產(chǎn)、負債的公允價值與賬面價值相等),雙方采用的會計政策、會計期間相同。2010年8月10日乙公司出售一批商品給甲公司,商品成本為600萬元,售價為800萬元,甲公司購入的商品作為存貨管理。至2010年年末,甲公司仍未對外出售該存貨。乙公司2010年實現(xiàn)凈利潤1 200萬元。甲公司取得該項投資后對乙公司具有重大影響。假定不考慮所得稅因素。 根據(jù)上述資料,不考慮其他因素,回答下列各題。 下列關(guān)于甲公司會計處理的表述中,正確的是( )

- A 、初始投資成本6 000萬元和應(yīng)享有乙公司可辨認凈資產(chǎn)公允價值份額6 600萬元之間的差額確認為資本公積

- B 、取得投資時支付的相關(guān)費用30萬元計入投資收益

- C 、逆流交易的未實現(xiàn)內(nèi)部交易收益應(yīng)調(diào)減乙公司當期實現(xiàn)的凈利潤

- D 、甲公司應(yīng)按照乙公司實現(xiàn)的凈利潤1 200萬元的30%確認投資收益

- 3 【單選題】 甲公司2010年1月1日以6 000萬元的價格購入乙公司30%的股份,另支付相關(guān)費用30萬元。購入時乙公司可辨認凈資產(chǎn)的公允價值為22 000萬元(假定乙公司各項可辨認資產(chǎn)、負債的公允價值與賬面價值相等),雙方采用的會計政策、會計期間相同。2010年8月10日乙公司出售一批商品給甲公司,商品成本為600萬元,售價為800萬元,甲公司購入的商品作為存貨管理。至2010年年末,甲公司仍未對外出售該存貨。乙公司2010年實現(xiàn)凈利潤1 200萬元。甲公司取得該項投資后對乙公司具有重大影響。假定不考慮所得稅因素。 根據(jù)上述資料,不考慮其他因素,回答下列各題。 該投資對甲公司2010年度利潤總額的影響為( )。

- A 、330萬元

- B 、870萬元

- C 、930萬元

- D 、960萬元

- 4 【多選題】甲公司在2010年1月1日以800萬元的價格收購了乙公司80%的股權(quán)。在購買日,乙公司可辨認資產(chǎn)的公允價值為750萬元,沒有負債。假定乙公司所有資產(chǎn)被認定為一個資產(chǎn)組,且該資產(chǎn)組包括商譽。需要至少于每年年度終了進行減值測試。乙公司2×10年末可辨認凈資產(chǎn)的賬面價值為625萬元。資產(chǎn)組(乙公司)在2×10年末的可收回金額為500萬元。假定乙公司2×10年末可辨認資產(chǎn)包括一項固定資產(chǎn)和一項無形資產(chǎn),其賬面價值分別為375萬元和250萬元。要求:不考慮其他因素,回答下列問題。下列各項關(guān)于甲公司對該資產(chǎn)組處理的表述中,正確的有( )。

- A 、甲公司購買乙公司的商譽每個年度資產(chǎn)負債表日都應(yīng)予以減值測試

- B 、甲公司在購買日的合并財務(wù)報表中應(yīng)該確認的少數(shù)股東權(quán)益金額是150萬元

- C 、甲公司在購買日的合并財務(wù)報表中確認的商譽金額是200萬元

- D 、甲公司在購買日合并財務(wù)報表中應(yīng)該確認的資產(chǎn)組的賬面價值是750萬元

- 5 【單選題】2013年1月1日,A公司以1000萬元取得B公司40%股份,能夠?qū)公司施加重大影響,投資日B公司可辨認凈資產(chǎn)賬面價值與公允價值均為2400萬元。2013年,B公司實現(xiàn)凈利潤200萬元,B公司持有可供出售金融資產(chǎn)公允價值增加計入其他綜合收益的金額為50萬元,無其他所有者權(quán)益變動。2014年1月1日,A公司將對B公司投資的1/4對外出售,售價為300萬元,出售部分投資后,A公司對B公司仍具有重大影響,2014年B公司實現(xiàn)凈利潤300萬元,無其他所有者權(quán)益變動。假定不考慮其他因素。2014年度A公司因?qū)公司投資應(yīng)確認的投資收益為()萬元。

- A 、90

- B 、115

- C 、30

- D 、120

- 6 【多選題】甲公司于2013年3月1日以12000萬元取得乙公司30%的股權(quán),款項以銀行存款支付,并對其采用權(quán)益法核算,取得投資時乙公司可辨認凈資產(chǎn)公允價值為42000萬元(與賬面價值相等)。甲、乙公司均按凈利潤的10%提取盈余公積。2013年乙公司實現(xiàn)凈利潤2400萬元(假定各月的利潤是均衡實現(xiàn)的),甲公司取得乙公司股權(quán)投資后乙公司未發(fā)生除凈利潤以外的其他所有者權(quán)益變動,未分配現(xiàn)金股利,投資雙方未發(fā)生任何內(nèi)部交易。2014年1月1日,甲公司又以15000萬元取得乙公司另外30%的股權(quán),款項以銀行存款支付,當日乙公司可辨認凈資產(chǎn)公允價值為46000萬元(與賬面價值相等)。取得該部分投資后,甲公司能夠?qū)σ夜緦嵤┛刂?因此將對乙公司的投資轉(zhuǎn)為成本法核算。甲公司在取得投資前與乙公司不存在任何關(guān)聯(lián)方關(guān)系;甲公司未對持有乙公司的長期股權(quán)投資計提減值準備。下列各項關(guān)于甲公司對乙公司長期股權(quán)投資的表述中,正確的有()。

- A 、甲公司因此項投資對其2013年度利潤總額的影響金額為1200萬元

- B 、甲公司此項投資由權(quán)益法轉(zhuǎn)為成本法核算屬于會計政策變更

- C 、甲公司2014年1月1日追加投資后個別財務(wù)報表中長期股權(quán)投資賬面價值為28200萬元

- D 、甲公司2014年1月1日追加投資后個別財務(wù)報表中長期股權(quán)投資賬面價值為27000萬元

- E 、甲公司2014年1月1日追加投資后個別財務(wù)報表中長期股權(quán)投資賬面價值為27600萬元

- 7 【單選題】甲公司于2 × 15年1月1日以20100萬元購入乙公司當日發(fā)行的3年期、到期還本、按年付息的債券,面值總額為20000萬元,發(fā)行方每年1月1日支付上年度利息。乙公司債券票面年利率為5%,甲公司于每年年末采用實際利率法攤銷債券的賬面價值。已知(P/A, 4% ,3) =2.7751,(P/F,4% , 3) =0.8890, 該債券實際年利率為( )。

- A 、5%

- B 、4%

- C 、4. 14%

- D 、4. 82%

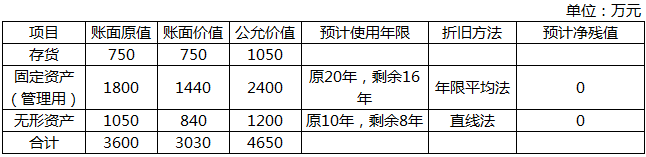

- 8 【單選題】 甲公司于2×16年1月1日以3300萬元購入乙公司30%股權(quán),能夠?qū)ζ渖a(chǎn)和經(jīng)營政策施加重大影響,取得投資日乙公司可辨認凈資產(chǎn)公允價值為9000萬元(與賬面價值相等)。2×16年1月2日,乙公司將下表中的資產(chǎn)按公允價值出售給甲公司,資產(chǎn)用途未發(fā)生改變,出售當日相關(guān)資產(chǎn)資料如下表所示:

2×16年甲公司實現(xiàn)凈利潤2000萬元,截至2×16年12月31日甲公司將內(nèi)部交易存貨對外銷售80%,不考慮相關(guān)稅費及其他因素的影響,甲公司2×16年個別報表應(yīng)確認的對乙公司的投資收益的金額是()萬元

2×16年甲公司實現(xiàn)凈利潤2000萬元,截至2×16年12月31日甲公司將內(nèi)部交易存貨對外銷售80%,不考慮相關(guān)稅費及其他因素的影響,甲公司2×16年個別報表應(yīng)確認的對乙公司的投資收益的金額是()萬元 - A 、582

- B 、216

- C 、600

- D 、162

- 9 【單選題】2×15年1月1日,甲公司以500萬元購入乙公司1%的股份,甲公司將其作為可供出售金融資產(chǎn)核算,2×15年12月31日,該股份的公允價值為600萬元,甲公司當年適用的企業(yè)所得稅稅率為25%,確認遞延所得稅負債25萬元,2×16年12月31日,該股份的公允價值為700萬元,根據(jù)相關(guān)部門認定,2×17年1月1日起該公司適用的所得稅稅率變更為15%。不考慮其他因素,甲公司2×16年遞延所得稅負債的本期發(fā)生額為()萬元

- A 、10

- B 、25

- C 、15

- D 、5

- 10 【單選題】乙公司2017年1月1日以20000萬元的價格發(fā)行5年期,到期一次還本、分期付息的債券,債券面值總額為20905.63萬元,每年12月31日支付利息,票面年利率為4%,未發(fā)生其他相關(guān)稅費。發(fā)行債券所得款項已收存銀行。該公司債券的市場年利率為5%。不考慮其他因素,則乙公司2018年12月31日該項應(yīng)付債券的攤余成本為( )萬元。

- A 、19680.75

- B 、19836.33

- C 、20335.73

- D 、20427.33

熱門試題換一換

- 甲企業(yè)租賃乙商場柜臺銷售產(chǎn)品。為提高銷售額,甲企業(yè)采取了多種促銷措施。下列措施中,不違反法律規(guī)定的有( )

- 下列各項中,符合關(guān)稅法定免稅規(guī)定的是()。

- 對于甲公司無償轉(zhuǎn)讓的150萬元財產(chǎn),管理人的做法是否符合規(guī)定?并說明理由。

- 計算2015年可持續(xù)增長率。

- 某高爾夫球具廠為增值稅一般納稅人,2020年2月將生產(chǎn)的高爾夫球作為獎勵發(fā)給本廠職工,該高爾夫球無同類產(chǎn)品市場銷售價格,其生產(chǎn)成本為70萬元。高爾夫球消費稅稅率為10%,成本利潤率為10%,則該業(yè)務(wù)應(yīng)繳納消費稅()萬元。

- 計算赴郊縣鄉(xiāng)村文藝演出收入應(yīng)繳納的個人所得稅;

- 流動經(jīng)營等無固定納稅地點的單位和個人,在經(jīng)營地繳納“兩稅”的,其城建稅稅率按()執(zhí)行。

- 甲工業(yè)企業(yè)是增值稅一般納稅人,專門生產(chǎn)A產(chǎn)品(數(shù)量:臺),2×17年1月A在產(chǎn)品賬面余額為8850萬元,當月為生產(chǎn)A產(chǎn)品發(fā)生直接材料、直接人工和制造費用共計11250萬元,其中包括車間生產(chǎn)設(shè)備日常修理費用10萬元,當月末在產(chǎn)品成本為2500萬元。與A產(chǎn)品相關(guān)的明細賬如下表所示,甲公司采用一次加權(quán)平均法按月計算發(fā)出A產(chǎn)品的成本。 下列有關(guān)甲公司存貨的會計處理中,正確的是()

- 悅園公司是一家生產(chǎn)月餅的公司。中秋節(jié)的前一周,公司開始加班生產(chǎn)大量的月餅,以備中秋節(jié)銷售。上述材料表明悅園公司采用的產(chǎn)能計劃類型屬于( )。

億題庫—讓考試變得更簡單

已有600萬用戶下載

Lx7Kd