- 綜合題(主觀)

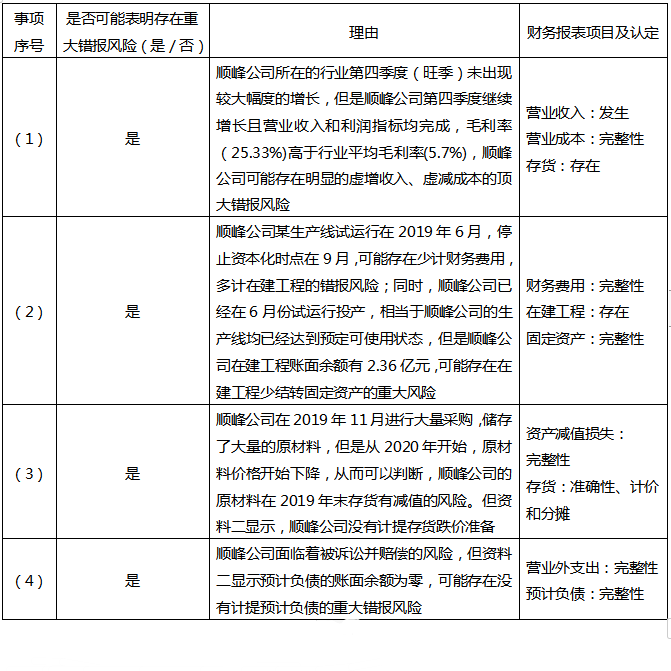

題干:ABC會(huì)計(jì)師事務(wù)所首次承接審計(jì)上市順峰公司2019年度財(cái)務(wù)報(bào)表,XYZ會(huì)計(jì)師事務(wù)所是連續(xù)多年審計(jì)順峰公司的前任注冊(cè)會(huì)計(jì)師事務(wù)所。順峰公司主要從事煤炭的生產(chǎn)和銷售。A注冊(cè)會(huì)計(jì)師作為審計(jì)項(xiàng)目合伙人,了解順峰公司及其環(huán)境后,確定了財(cái)務(wù)報(bào)表整體重要性120萬(wàn)元。資料一:A注冊(cè)會(huì)計(jì)師在審計(jì)工作底稿中記錄了所了解的順峰公司情況及其環(huán)境,部分內(nèi)容摘錄如下:(1)順峰公司所在的煤炭行業(yè)受國(guó)家限電政策的影響,煤炭產(chǎn)量增加在傳統(tǒng)的第四季度(旺季)未出現(xiàn)較大幅度的增長(zhǎng),順峰公司2019年度第四季度與前3個(gè)季度相比,保持了繼續(xù)增長(zhǎng),2019年審計(jì)前財(cái)務(wù)報(bào)表顯示其完成了15000萬(wàn)元營(yíng)業(yè)收入和3800萬(wàn)元毛利的經(jīng)營(yíng)目標(biāo)。2019年全國(guó)煤炭行業(yè)平均毛利率為5.7%。(2)順峰公司某生產(chǎn)線在2019年6月試運(yùn)行投產(chǎn),9月停止資本化。(3)隨著煤炭?jī)r(jià)格的不斷上漲,順峰公司主要原材料采購(gòu)價(jià)格也一直在上升。順峰公司預(yù)計(jì)主要原材料價(jià)格在2019年底前很可能還要上升,因此在2019年11月進(jìn)行大量采購(gòu),以滿足2020年1月底前的生產(chǎn)需求。但2020年開始,相關(guān)原材料市場(chǎng)價(jià)格實(shí)際上開始下跌。(4)2019年12月,由于煤炭生產(chǎn)帶來的污染,給附近居民的魚塘帶來了不利的影響,同時(shí),廠區(qū)粉塵污染嚴(yán)重,周邊居民對(duì)此一直在政府門前靜坐要求政府出面解決。附近居民已經(jīng)對(duì)順峰公司提起訴訟,要求順峰公司進(jìn)行巨額賠償。順峰公司律師認(rèn)為根據(jù)相關(guān)法規(guī),順峰公司很可能賠償?shù)慕痤~是150萬(wàn)元,順峰公司董事會(huì)決議淘汰一批舊設(shè)備,從德國(guó)進(jìn)口一批低污染排放的生產(chǎn)設(shè)備來解決污染問題。資料二:A注冊(cè)會(huì)計(jì)師在審計(jì)工作底稿中記錄了所獲取的順峰公司財(cái)務(wù)數(shù)據(jù),部分內(nèi)容摘錄如下:資料三:A注冊(cè)會(huì)計(jì)師在審計(jì)工作底稿中記錄了審計(jì)計(jì)劃,部分內(nèi)容摘錄如下:(1)A注冊(cè)會(huì)計(jì)師認(rèn)為,如果發(fā)生與關(guān)聯(lián)方及其交易相關(guān)的財(cái)務(wù)報(bào)表項(xiàng)目和披露錯(cuò)報(bào),即使其金額低于財(cái)務(wù)報(bào)表整體重要性,仍可能影響財(cái)務(wù)報(bào)表使用者依據(jù)財(cái)務(wù)報(bào)表作出的經(jīng)濟(jì)決策,因此,確定與關(guān)聯(lián)方及其交易相關(guān)的財(cái)務(wù)報(bào)表項(xiàng)目和披露的重要性水平為100萬(wàn)元。(2)2019年,順峰公司以8000萬(wàn)元的價(jià)格向關(guān)聯(lián)方購(gòu)買一條生產(chǎn)線。A注冊(cè)會(huì)計(jì)師認(rèn)為該交易超出順峰公司正常經(jīng)營(yíng)過程,很可能不存在相關(guān)的內(nèi)部控制,擬直接實(shí)施實(shí)質(zhì)性程序。(3)順峰公司2019年度銷售費(fèi)用為900萬(wàn)元。A注冊(cè)會(huì)計(jì)師認(rèn)為重大錯(cuò)報(bào)風(fēng)險(xiǎn)較低,擬僅實(shí)施控制測(cè)試。資料四:A注冊(cè)會(huì)計(jì)師在相關(guān)審計(jì)工作底稿中記錄了了解和測(cè)試的內(nèi)部控制事項(xiàng),部分事項(xiàng)摘錄如下:(1)發(fā)出煤炭產(chǎn)成品時(shí),由銷售部門填制一式四聯(lián)的出庫(kù)單。出庫(kù)單第一聯(lián)交倉(cāng)庫(kù)登記產(chǎn)成品卡片,第二聯(lián)交發(fā)運(yùn)部門,第三、四聯(lián)交財(cái)務(wù)部老王,老王負(fù)責(zé)登記產(chǎn)成品總賬、明細(xì)賬。(2)會(huì)計(jì)老張負(fù)責(zé)開具銷售發(fā)票。在開具銷售發(fā)票之前,先核對(duì)裝運(yùn)憑證和銷售單,然后根據(jù)銷售單填寫銷售發(fā)票價(jià)格。(3)財(cái)務(wù)部門審核付款憑單后,支付采購(gòu)款項(xiàng)。出納老李根據(jù)已批準(zhǔn)的付款憑單,在確定支票收款人名稱與付款憑單內(nèi)容一致后簽署支票,并在付款憑單上加蓋“已支付”的印章。為了方便付款,公司簽署支票所需的支票印章、財(cái)務(wù)經(jīng)理個(gè)人名章由會(huì)計(jì)老田負(fù)責(zé)保管。(4)生產(chǎn)計(jì)劃部門根據(jù)已批準(zhǔn)顧客訂單,簽發(fā)預(yù)先順序編號(hào)的生產(chǎn)通知單。生產(chǎn)車間接到生產(chǎn)通知單,各生產(chǎn)小組編制原材料領(lǐng)用申請(qǐng)單,并經(jīng)車間主任簽字批準(zhǔn)。倉(cāng)庫(kù)部門根據(jù)經(jīng)審批的原材料領(lǐng)用申請(qǐng)單,填制預(yù)先編號(hào)的原材料發(fā)料單,發(fā)料單一式四聯(lián),其中一聯(lián)留存,一聯(lián)連同材料交給領(lǐng)料部門,一聯(lián)留在倉(cāng)儲(chǔ)中心登記材料明細(xì)賬,一聯(lián)交財(cái)務(wù)部門進(jìn)行材料收發(fā)核算和成本核算。(5)順峰公司設(shè)立了內(nèi)部審計(jì)部,并直接對(duì)總經(jīng)理負(fù)責(zé)。每年對(duì)子公司和各業(yè)務(wù)部進(jìn)行審計(jì),將出具的內(nèi)部審計(jì)報(bào)告提交總經(jīng)理。資料五:A注冊(cè)會(huì)計(jì)師在審計(jì)工作底稿中記錄了擬實(shí)施的控制測(cè)試和實(shí)質(zhì)性程序,部分內(nèi)容摘錄如下:(1)計(jì)算本年重要產(chǎn)品的毛利率,與同行業(yè)進(jìn)行比較,檢查是否存在異常,是否存在較大波動(dòng),查明原因。(2)獲取產(chǎn)品價(jià)格目錄,抽查售價(jià)是否符合價(jià)格政策,并注意銷售給關(guān)聯(lián)方或關(guān)系密切的重要客戶的產(chǎn)品價(jià)格是否合理,有無(wú)以低價(jià)或高價(jià)結(jié)算的方法相互之間轉(zhuǎn)移利潤(rùn)的現(xiàn)象。(3)抽取本年?duì)I業(yè)收入一定數(shù)量的記賬憑證,檢查相應(yīng)的銷售發(fā)票、銷售合同是否與存貨出庫(kù)日期、品名、數(shù)量等一致。(4)獨(dú)立測(cè)算主要存貨項(xiàng)目的年末可變現(xiàn)凈值,將測(cè)算結(jié)果與順峰公司的計(jì)算結(jié)果進(jìn)行比較,分析差異原因。(5)依據(jù)借款和工程建設(shè)情況計(jì)算借款費(fèi)用資本化金額,并與被審計(jì)單位實(shí)際的借款費(fèi)用資本化情況進(jìn)行比較。(6)查閱資本支出預(yù)算、公司相關(guān)會(huì)議決議等,檢查本年增加的在建工程是否全部得到記錄。

題目:針對(duì)資料一第(1)至(4)項(xiàng),結(jié)合資料二,假定不考慮其他條件,逐項(xiàng)指出資料一所列事項(xiàng)是否可能表明存在重大錯(cuò)報(bào)風(fēng)險(xiǎn)。如果認(rèn)為存在重大錯(cuò)報(bào)風(fēng)險(xiǎn),簡(jiǎn)要說明理由,并說明該風(fēng)險(xiǎn)主要與哪些財(cái)務(wù)報(bào)表項(xiàng)目(僅限于營(yíng)業(yè)收入、營(yíng)業(yè)成本、存貨、在建工程、固定資產(chǎn)、財(cái)務(wù)費(fèi)用、資產(chǎn)減值損失、預(yù)計(jì)負(fù)債、營(yíng)業(yè)外支出)的哪些認(rèn)定相關(guān)。

掃碼下載億題庫(kù)

精準(zhǔn)題庫(kù)快速提分

參考答案

參考答案

您可能感興趣的試題

您可能感興趣的試題- 1 【綜合題(主觀)】針對(duì)資料一(1)至(6)項(xiàng),結(jié)合資料二,假定不考慮其他條件,請(qǐng)逐項(xiàng)指出資料一所列事項(xiàng)是否可能表明存在重大錯(cuò)報(bào)風(fēng)險(xiǎn)。如果認(rèn)為存在,請(qǐng)簡(jiǎn)要說明理由,并分別說明該風(fēng)險(xiǎn)是屬于財(cái)務(wù)報(bào)表層次還是認(rèn)定層次。如果認(rèn)為屬于認(rèn)定層次,請(qǐng)指出相關(guān)事項(xiàng)與何種交易或賬戶的何種認(rèn)定相關(guān)。請(qǐng)將答案直接填入相應(yīng)的表格內(nèi)。

- 2 【綜合題(主觀)】針對(duì)資料一第(1)項(xiàng)至第(6)項(xiàng),結(jié)合資料二,假定不考慮其他條件,逐項(xiàng)判斷資料一所列事項(xiàng)是否可能表明存在重大錯(cuò)報(bào)風(fēng)險(xiǎn)。如果認(rèn)為存在,簡(jiǎn)要說明理由,分別說明該風(fēng)險(xiǎn)屬于財(cái)務(wù)報(bào)表層次還是認(rèn)定層次。如果認(rèn)為屬于認(rèn)定層次,指出相關(guān)事項(xiàng)主要與哪些賬戶(僅限于:營(yíng)業(yè)收入、營(yíng)業(yè)成本、資產(chǎn)減值損失、存貨、可供出售金融資產(chǎn)、在建工程、固定資產(chǎn)、累計(jì)折舊和資本公積)的哪些認(rèn)定相關(guān)。將答案直接填入相應(yīng)的表格內(nèi)。

- 3 【綜合題(主觀)】針對(duì)資料一第(1)項(xiàng)至第(6)項(xiàng),結(jié)合資料二,假定不考慮其他條件,逐項(xiàng)判斷資料三所列實(shí)質(zhì)性程序?qū)Πl(fā)現(xiàn)根據(jù)資料一識(shí)別的認(rèn)定層次重大錯(cuò)報(bào)是否直接有效。如果直接有效,指出資料三所列實(shí)質(zhì)性程序與資料一的第幾個(gè)事項(xiàng)的認(rèn)定層次重大錯(cuò)報(bào)風(fēng)險(xiǎn)直接相關(guān),并簡(jiǎn)要說明理由。將答案直接填入相應(yīng)的表格內(nèi)。

- 4 【綜合題(主觀)】針對(duì)資料一(1)至(4)項(xiàng),結(jié)合資料二,假定不考慮其他條件,逐項(xiàng)指出資料一所述事項(xiàng)是否可能表明存在重大錯(cuò)報(bào)風(fēng)險(xiǎn)。如果認(rèn)為存在,簡(jiǎn)要說明理由,并分別說明該風(fēng)險(xiǎn)主要與哪些財(cái)務(wù)報(bào)表項(xiàng)目(僅限于營(yíng)業(yè)收入、營(yíng)業(yè)成本、存貨、長(zhǎng)期股權(quán)投資、無(wú)形資產(chǎn)和預(yù)計(jì)負(fù)債)的哪些認(rèn)定相關(guān)。將答案直接填入相應(yīng)的表格內(nèi)。

- 5 【綜合題(主觀)】針對(duì)資料一(1)至(6)項(xiàng),結(jié)合資料二,假定不考慮其他條件,逐項(xiàng)指出資料一所列事項(xiàng)是否可能表明存在重大錯(cuò)報(bào)風(fēng)險(xiǎn)。如果認(rèn)為存在重大錯(cuò)報(bào)風(fēng)險(xiǎn),簡(jiǎn)要說明理由,并說明該風(fēng)險(xiǎn)主要與哪些項(xiàng)目(僅限于營(yíng)業(yè)收入、營(yíng)業(yè)成本、銷售費(fèi)用、應(yīng)收賬款、壞賬準(zhǔn)備、存貨和其他應(yīng)付款)的哪些認(rèn)定相關(guān)。將答案直接填入相應(yīng)的表格內(nèi)。

- 6 【簡(jiǎn)答題】針對(duì)資料一(1)至(6)項(xiàng),結(jié)合資料二,假定不考慮其他條件,請(qǐng)逐項(xiàng)指出資料一所列事項(xiàng)是否可能表明存在重大錯(cuò)報(bào)風(fēng)險(xiǎn)。如果認(rèn)為存在,請(qǐng)簡(jiǎn)要說明理由,并分別說明該風(fēng)險(xiǎn)是屬于財(cái)務(wù)報(bào)表層次還是認(rèn)定層次。如果認(rèn)為屬于認(rèn)定層次,請(qǐng)指出相關(guān)事項(xiàng)與何種交易或賬戶的何種認(rèn)定相關(guān)。請(qǐng)將答案直接填入下表中。

- 7 【綜合題(主觀)】針對(duì)資料一第(1)項(xiàng)、第(2)項(xiàng),結(jié)合資料二,假定不考慮其他條件,逐項(xiàng)判斷資料三所列實(shí)質(zhì)性程序?qū)Πl(fā)現(xiàn)根據(jù)資料一識(shí)別出的認(rèn)定層次重大錯(cuò)報(bào)是否直接有效。如果直接有效,指出資料三所列實(shí)質(zhì)性程序與資料一的第幾個(gè)事項(xiàng)的認(rèn)定層次重大錯(cuò)報(bào)風(fēng)險(xiǎn)直接相關(guān),并簡(jiǎn)要說明理由。

- 8 【綜合題(主觀)】針對(duì)資料一第(1)至(6)項(xiàng),結(jié)合資料二,假定不考慮其他條件,逐項(xiàng)指出資料一所列事項(xiàng)是否可能表明存在重大錯(cuò)報(bào)風(fēng)險(xiǎn)。如果認(rèn)為存在重大錯(cuò)報(bào)風(fēng)險(xiǎn),簡(jiǎn)要說明理由,并說明該風(fēng)險(xiǎn)屬于財(cái)務(wù)報(bào)表層次還是認(rèn)定層次。如果認(rèn)為屬于認(rèn)定層次請(qǐng)指出相關(guān)事項(xiàng)主要與哪些財(cái)務(wù)報(bào)表項(xiàng)目(僅限于存貨、應(yīng)收賬款、預(yù)付款項(xiàng)、其他應(yīng)收款、應(yīng)付賬款、營(yíng)業(yè)收入、營(yíng)業(yè)成本、資產(chǎn)減值損失和銷售費(fèi)用)的哪些認(rèn)定相關(guān)。

- 9 【綜合題(主觀)】針對(duì)資料一第(1)至(5)項(xiàng),結(jié)合資料二,假定不考慮其他條件,逐項(xiàng)指出資料一所列事項(xiàng)是否可能 表明存在重大錯(cuò)報(bào)風(fēng)險(xiǎn)。如果認(rèn)為可能表明存在重大錯(cuò)報(bào)風(fēng)險(xiǎn),簡(jiǎn)要說明理由。如果認(rèn)為該風(fēng)險(xiǎn)為認(rèn)定層次重 大錯(cuò)報(bào)風(fēng)險(xiǎn),說明該風(fēng)險(xiǎn)主要與哪些財(cái)務(wù)報(bào)表項(xiàng)目(僅限于其他應(yīng)付款、營(yíng)業(yè)收入、營(yíng)業(yè)成本、銷售費(fèi)用、存 貨)的哪些認(rèn)定相關(guān)(不考慮稅務(wù)影響)。

- 10 【綜合題(主觀)】針對(duì)資料一第(1)至(5)項(xiàng),結(jié)合資料二,假定不考慮其他條件,逐項(xiàng)指出資料一所列事項(xiàng)是否可能表明存在重大錯(cuò)報(bào)風(fēng)險(xiǎn)。如果認(rèn)為可能表明存在重大錯(cuò)報(bào)風(fēng)險(xiǎn),簡(jiǎn)要說明理由。如果認(rèn)為該風(fēng)險(xiǎn)為認(rèn)定層次重大錯(cuò)報(bào)風(fēng)險(xiǎn),說明該風(fēng)險(xiǎn)主要與哪些財(cái)務(wù)報(bào)表項(xiàng)目(僅限于營(yíng)業(yè)收入、營(yíng)業(yè)成本、應(yīng)收賬款、固定資產(chǎn)、存貨、資產(chǎn)減值損失、預(yù)計(jì)負(fù)債)的哪些認(rèn)定相關(guān)(不考慮稅務(wù)影響)。將答案直接填入答題區(qū)的相應(yīng)表格內(nèi)。

熱門試題換一換

- A建筑公司與B置業(yè)公司簽訂一份建設(shè)工程合同,由A建筑公司為B置業(yè)公司承建寫字樓一棟,工程總造價(jià)15000萬(wàn)元,由A建筑公司全額墊資。工程如期竣工后,因?qū)懽謽浅鲎鉅顩r不佳而未按約定支付工程價(jià)款,經(jīng)A建筑公司催告在合理期限內(nèi),B置業(yè)公司表示仍無(wú)法支付工程價(jià)款。在此情形下,A建筑公司可以采取的措施及后果有()。

- 納稅人不能按照稅法規(guī)定的納稅期限繳納稅款,可以申請(qǐng)延期繳納稅款的特殊情況有( )。

- 優(yōu)先股發(fā)行方案中,有哪些內(nèi)容不符合規(guī)定?并說明理由。

- 下列有關(guān)期權(quán)價(jià)格影響因素的表述中,不正確的有( )。

- 簡(jiǎn)述企業(yè)并購(gòu)的主要?jiǎng)訖C(jī);

- 該企業(yè)當(dāng)年應(yīng)納的所得稅額;

- 計(jì)算第4年年末每份可轉(zhuǎn)換債券的底線價(jià)值。

- 能夠創(chuàng)造大量?jī)衄F(xiàn)金流入,為企業(yè)其他業(yè)務(wù)單位的發(fā)展提供資金支持的業(yè)務(wù)是( )。

- 下列各項(xiàng)中,關(guān)于意見分歧的說法,正確是( )。

億題庫(kù)—讓考試變得更簡(jiǎn)單

已有600萬(wàn)用戶下載

KAppA