- 綜合題(主觀)

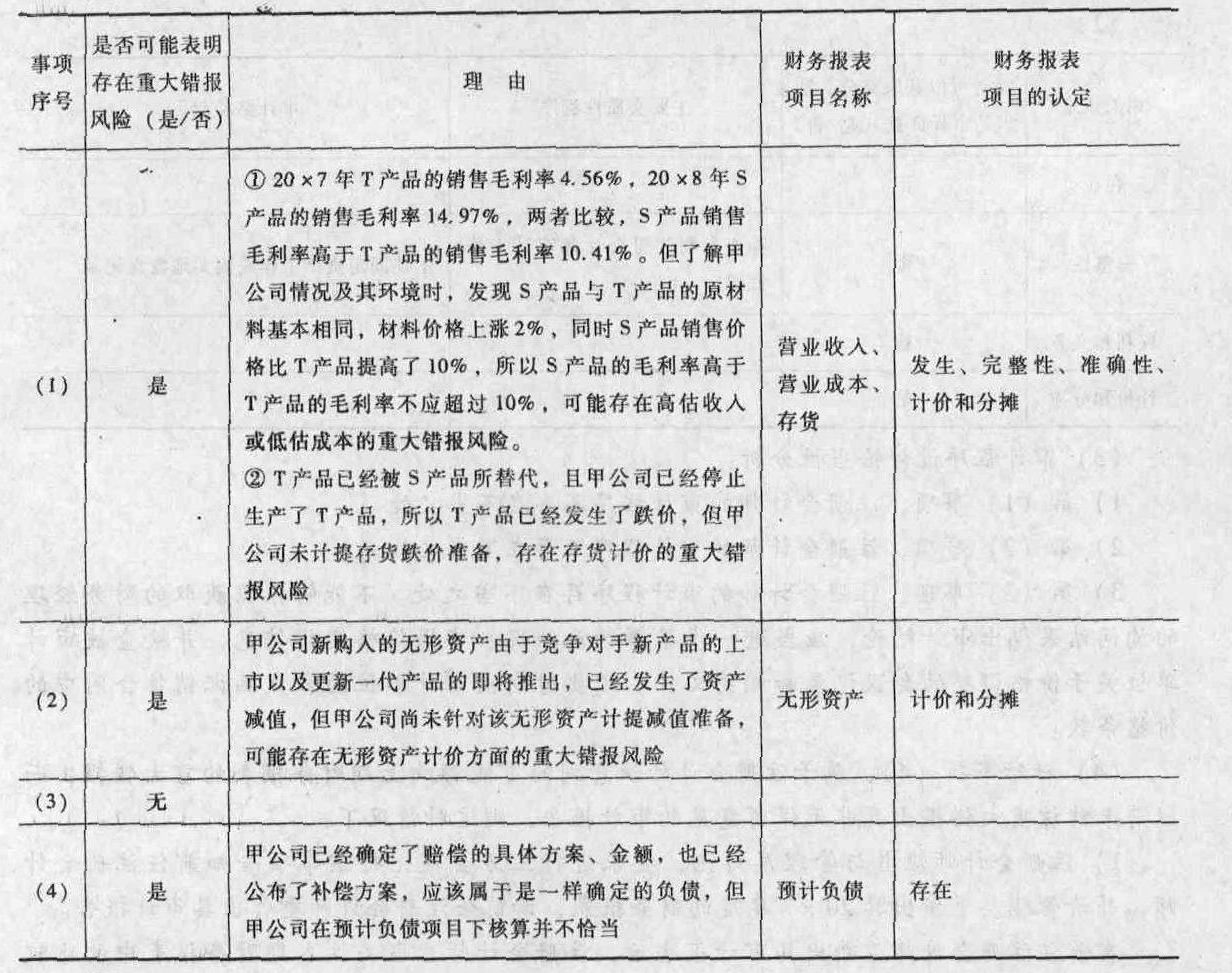

題干:甲公司主要從事小型電子消費(fèi)品的生產(chǎn)和銷售。A注冊會計師負(fù)責(zé)審計甲公司20×8年度財務(wù)報表。資料一:A注冊會計師在審計工作底稿中記錄了所了解的甲公司情況及其環(huán)境,部分內(nèi)容摘錄如下:(1)甲公司于20×8年初完成了部分主要產(chǎn)品的更新?lián)Q代。由于利用現(xiàn)有主要產(chǎn)品(T產(chǎn)品)生產(chǎn)線生產(chǎn)的換代產(chǎn)品(S產(chǎn)品)的市場銷售情況良好,甲公司自20×8年2月起大幅減少了T產(chǎn)品的產(chǎn)量,并于20×8年3月終止了T產(chǎn)品的生產(chǎn)和銷售。S產(chǎn)品和T產(chǎn)品的生產(chǎn)所需原材料基本相同,原材料平均價格相比上年上漲了約2%。由于S產(chǎn)品的功能更加齊全且設(shè)計新穎,其平均售價比T產(chǎn)品高約10%。(2)為加快新產(chǎn)品研發(fā)進(jìn)度以應(yīng)對激烈的市場競爭,甲公司于20×8年6月支付500萬元購入一項非專利技術(shù)的永久使用權(quán),并將其確認(rèn)為使用壽命不確定的無形資產(chǎn)。最新行業(yè)分析報告顯示,甲公司競爭對手乙公司已于20×8年初推出類似新產(chǎn)品,市場銷售良好。同時,乙公司宣布將于20×9年12月推出更新一代的換代產(chǎn)品。(3)經(jīng)董事會批準(zhǔn),甲公司于20×8年12月1日與丙公司股東達(dá)成協(xié)議,以1800萬元受讓丙公司20%股權(quán),并付訖股權(quán)受讓款。20×9年1月25日,甲公司向丙公司派出1名董事(丙公司共有5名董事)參與其生產(chǎn)經(jīng)營決策。(4)甲公司生產(chǎn)過程中產(chǎn)生的噪音和排放的氣體對環(huán)境造成一定影響。盡管周圍居民要求給予補(bǔ)償,但甲公司考慮到現(xiàn)行法律并沒有相關(guān)規(guī)定,以前并未對此作出回應(yīng)。為改善與周圍居民的關(guān)系,甲公司董事會于20×8年12月26日決定對居民給予總額為100萬元的一次性補(bǔ)償,并制定了具體的補(bǔ)償方案。20×9年1月15日,甲公司向居民公布了上述補(bǔ)償決定和具體補(bǔ)償方案。資料二:A注冊會計師在審計工作底稿中記錄了所獲取的甲公司財務(wù)數(shù)據(jù),部分內(nèi)容摘錄如下(金額單位:萬元):[002-004-003-000-9787509531471-image/002-004-003-000-9787509531471-003-004.jpg]資料三:A注冊會計師在審計工作底稿中記錄了已實施的相關(guān)實質(zhì)性程序,部分內(nèi)容摘錄如下:(1)抽取一定數(shù)量的20×8年度發(fā)運(yùn)憑證。檢查日期、品名、數(shù)量、單價、金額等是否與銷售發(fā)票和記賬憑證一致。(2)計算期末存貨的可變現(xiàn)凈值,與存貨賬面價值比較,檢查存貨跌價準(zhǔn)備的計提是否充分。(3)對于外購無形資產(chǎn),通過核對購買合同等資料,檢查其入賬價值是否正確。(4)根據(jù)有關(guān)合同和文件,確認(rèn)長期股權(quán)投資的股權(quán)比例和持有時間,檢查股權(quán)投資的核算方法是否正確。(5)根據(jù)具體的居民補(bǔ)償方案,獨立估算補(bǔ)償金額,與公布的補(bǔ)償金額進(jìn)行比較。

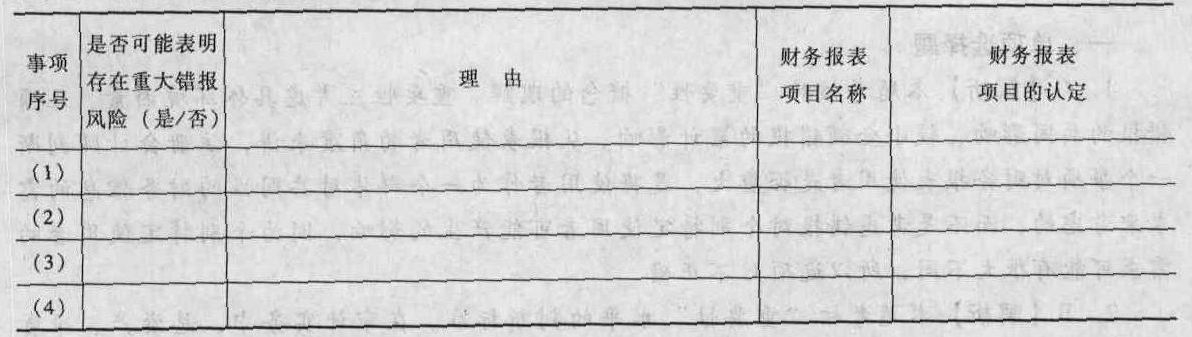

題目:針對資料一(1)至(4)項,結(jié)合資料二,假定不考慮其他條件,逐項指出資料一所述事項是否可能表明存在重大錯報風(fēng)險。如果認(rèn)為存在,簡要說明理由,并分別說明該風(fēng)險主要與哪些財務(wù)報表項目(僅限于營業(yè)收入、營業(yè)成本、存貨、長期股權(quán)投資、無形資產(chǎn)和預(yù)計負(fù)債)的哪些認(rèn)定相關(guān)。將答案直接填入相應(yīng)的表格內(nèi)。

掃碼下載億題庫

精準(zhǔn)題庫快速提分

參考答案

參考答案

您可能感興趣的試題

您可能感興趣的試題- 1 【綜合題(主觀)】針對資料一(1)至(6)項,結(jié)合資料二,假定不考慮其他條件,逐項指出資料一所列事項是否可能表明存在重大錯報風(fēng)險。如果認(rèn)為存在重大錯報風(fēng)險,簡要說明理由,并說明該風(fēng)險主要與哪些項目(僅限于營業(yè)收入、營業(yè)成本、銷售費(fèi)用、應(yīng)收賬款、壞賬準(zhǔn)備、存貨和其他應(yīng)付款)的哪些認(rèn)定相關(guān)。將答案直接填入相應(yīng)的表格內(nèi)。

- 2 【簡答題】針對資料一(1)至(6)項,結(jié)合資料二,假定不考慮其他條件,請逐項指出資料一所列事項是否可能表明存在重大錯報風(fēng)險。如果認(rèn)為存在,請簡要說明理由,并分別說明該風(fēng)險是屬于財務(wù)報表層次還是認(rèn)定層次。如果認(rèn)為屬于認(rèn)定層次,請指出相關(guān)事項與何種交易或賬戶的何種認(rèn)定相關(guān)。請將答案直接填入下表中。

- 3 【綜合題(主觀)】針對資料一第(1)項、第(2)項,結(jié)合資料二,假定不考慮其他條件,逐項判斷資料三所列實質(zhì)性程序?qū)Πl(fā)現(xiàn)根據(jù)資料一識別出的認(rèn)定層次重大錯報是否直接有效。如果直接有效,指出資料三所列實質(zhì)性程序與資料一的第幾個事項的認(rèn)定層次重大錯報風(fēng)險直接相關(guān),并簡要說明理由。

- 4 【綜合題(主觀)】針對資料一第(1)至(6)項,結(jié)合資料二,假定不考慮其他條件,逐項指出資料一所列事項是否可能表明存在重大錯報風(fēng)險。如果認(rèn)為存在重大錯報風(fēng)險,簡要說明理由,并說明該風(fēng)險屬于財務(wù)報表層次還是認(rèn)定層次。如果認(rèn)為屬于認(rèn)定層次請指出相關(guān)事項主要與哪些財務(wù)報表項目(僅限于存貨、應(yīng)收賬款、預(yù)付款項、其他應(yīng)收款、應(yīng)付賬款、營業(yè)收入、營業(yè)成本、資產(chǎn)減值損失和銷售費(fèi)用)的哪些認(rèn)定相關(guān)。

- 5 【綜合題(主觀)】針對資料一第(1)至(5)項,結(jié)合資料二,假定不考慮其他條件,逐項指出資料一所列事項是否可能表明存在重大錯報風(fēng)險。如果認(rèn)為存在重大錯報風(fēng)險,簡要說明理由,并說明該風(fēng)險主要與哪些財務(wù)報表項目(僅限于貨幣資金、存貨、持有至到期投資、可供出售金融資產(chǎn)、應(yīng)付賬款、預(yù)收款項、營業(yè)收入、營業(yè)成本和財務(wù)費(fèi)用)的哪些認(rèn)定相關(guān)。將答案直接填入答題區(qū)的相應(yīng)表格內(nèi)。

- 6 【綜合題(主觀)】 針對資料一第(1)至(7)項,結(jié)合資料二,假定不考慮其他條件,逐項指出資料一所列事項是否可能表明存在重大錯報風(fēng)險。如果認(rèn)為存在重大錯報風(fēng)險,簡要說明理由,并說明該風(fēng)險主要與哪些財務(wù)報表項目(僅限于存貨、應(yīng)付賬款、預(yù)付款項、其他應(yīng)收款、預(yù)提費(fèi)用、營業(yè)成本和銷售費(fèi)用)的哪些認(rèn)定相關(guān)。

- 7 【綜合題(主觀)】針對資料-(1)至(4)項,結(jié)合資料二,假定不考慮其他條件,逐項指出資料一所述事項是否可能表明存在重大錯報風(fēng)險。如果認(rèn)為存在,簡要說明理由,并說明財務(wù)報表層次的重大錯報風(fēng)險還是認(rèn)定層的重大錯報風(fēng)險,如果是認(rèn)定層的重大錯報風(fēng)險分別說明該風(fēng)險主要與哪些財務(wù)報表項目(僅限于營業(yè)收入、營業(yè)成本、銷售費(fèi)用和預(yù)計負(fù)債)的哪些認(rèn)定相關(guān)。

- 8 【綜合題(主觀)】針對資料一第(1)至(6)項,結(jié)合資料二,假定不考慮其他條件,逐項指出資料一所列事項是否可能表明存在重大錯報風(fēng)險。如果認(rèn)為可能表明存在重大錯報風(fēng)險,簡要說明理由,如果認(rèn)為該風(fēng)險為認(rèn)定層次重大錯報風(fēng)險,說明該風(fēng)險主要與哪些財務(wù)報表項目的哪些認(rèn)定相關(guān)(不考慮稅務(wù)影響)。

- 9 【綜合題(主觀)】(1)針對資料一第(1)至(5)項,結(jié)合資料二,假定不考慮其他條件,逐項指出資料一所列事項是否可能表明存在重大錯報風(fēng)險。如果認(rèn)為可能表明存在重大錯報風(fēng)險,簡要說明理由。如果認(rèn)為該風(fēng)險為認(rèn)定層次重大錯報風(fēng)險,說明該風(fēng)險主要與哪些財務(wù)報表項目(僅限于應(yīng)收賬款、預(yù)付款項、預(yù)收款項、應(yīng)付職工薪酬、長期應(yīng)付款、營業(yè)收入、營業(yè)成本、銷售費(fèi)用、投資收益)的哪些認(rèn)定相關(guān)(不考慮稅務(wù)影響)。將答案直接填入答題區(qū)的相應(yīng)表格內(nèi)。

- 10 【綜合題(主觀)】針對資料一第(1)至(5)項,結(jié)合資料二,假定不考慮其他條件,逐項指出資料一所列事項是否可能表明存在重大錯報風(fēng)險。如果認(rèn)為可能表明存在重大錯報風(fēng)險,簡要說明理由,并說明該風(fēng)險主要與哪些財務(wù)報表項目(僅限于應(yīng)收賬款、存貨、投資性房地產(chǎn)、無形資產(chǎn)、應(yīng)付職工薪酬、資本公積、營業(yè)收入、營業(yè)成本、銷售費(fèi)用、管理費(fèi)用、公允價值變動收益、投資收益、營業(yè)外收入)的哪些認(rèn)定相關(guān)(不考慮稅務(wù)影響)。將答案直接填入答題區(qū)的相應(yīng)表格內(nèi)。

熱門試題換一換

- 當(dāng)期該企業(yè)出口實際應(yīng)退稅額;

- 注冊會計師在控制測試確定樣本規(guī)模時沒有必要考慮的因素是()。

- 計算日化廠本月應(yīng)自行向主管稅務(wù)機(jī)關(guān)繳納的消費(fèi)稅。

- 編制2×14年12月31日甲公司與投資性房地產(chǎn)相關(guān)的會計分錄。

- 根據(jù)資料(二)業(yè)務(wù)(4),分析、判斷甲公司計算確定的設(shè)備A、B、C、D各單項資產(chǎn)所計提的減值準(zhǔn)備金額是否正確,并簡要說明理由;如不正確,請計算應(yīng)確定的正確的金額。

- 說明哪些暫時性差異的所得稅影響應(yīng)計入所有者權(quán)益。

- 下列各項中,符合城鎮(zhèn)土地使用稅規(guī)定的有()。

億題庫—讓考試變得更簡單

已有600萬用戶下載

RjoMb