- 計(jì)算分析題

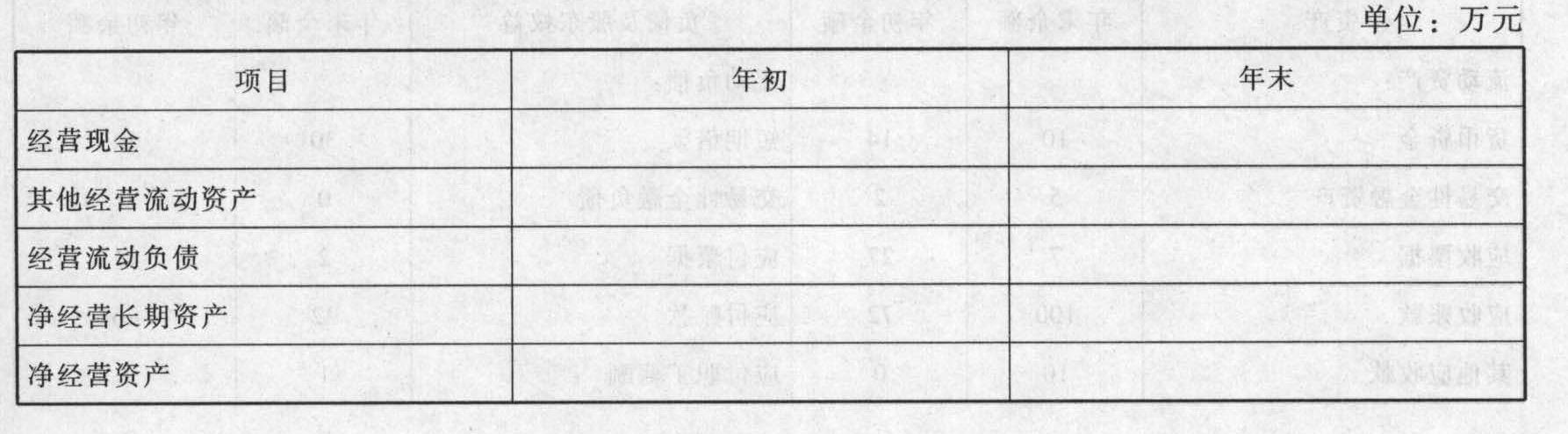

題干:某企業(yè)有關(guān)資料如下:[1479201610271-image/004.jpg][1479201610271-image/005.jpg]假設(shè)貨幣資金都是金融資產(chǎn)。

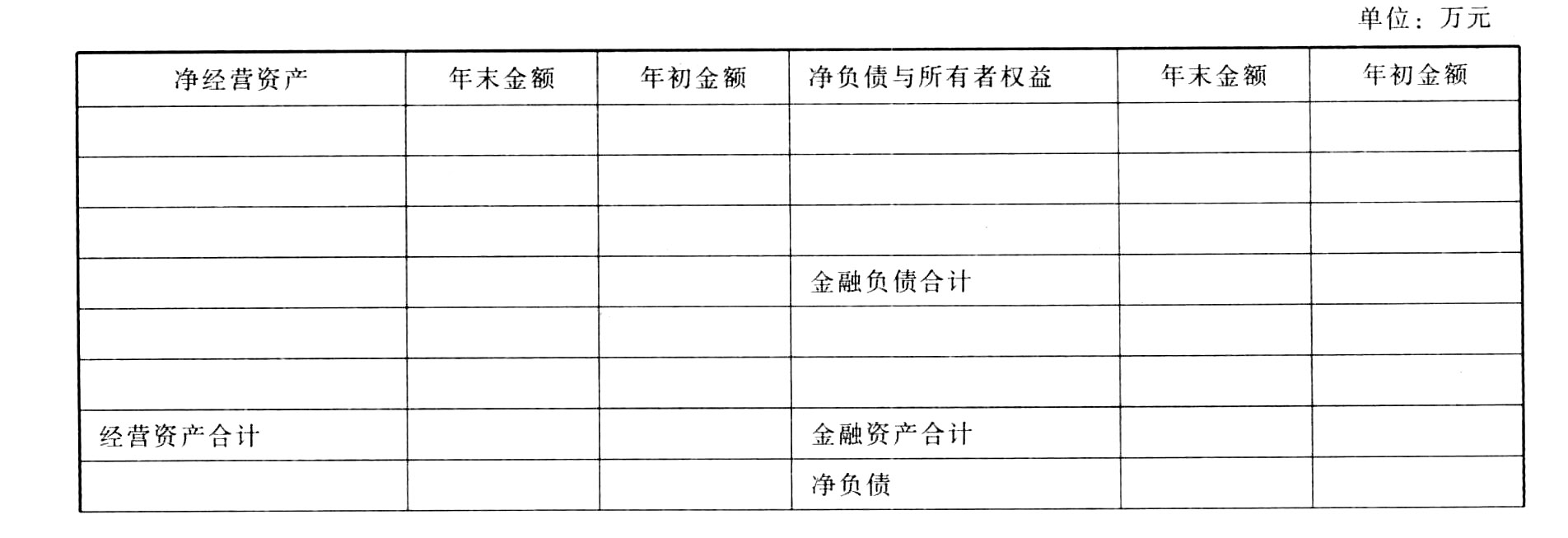

題目:編制調(diào)整后資產(chǎn)負(fù)債表。

掃碼下載億題庫(kù)

精準(zhǔn)題庫(kù)快速提分

參考答案

參考答案調(diào)整后資產(chǎn)負(fù)債表。

您可能感興趣的試題

您可能感興趣的試題- 1 【綜合題(主觀)】編制管理用資產(chǎn)負(fù)債表:

務(wù)成本管理2012真題-image/財(cái)務(wù)成本管理2012真題-image-019.jpg)

- 2 【綜合題(主觀)】編制管理用資產(chǎn)負(fù)債表。

- 3 【綜合題(主觀)】編制資產(chǎn)負(fù)債表日的合并報(bào)表調(diào)整和抵銷分錄。

- 4 【綜合題(主觀)】編制管理用資產(chǎn)負(fù)債表。

- 5 【綜合題(主觀)】編制管理用資產(chǎn)負(fù)債表。

- 6 【綜合題(主觀)】編制資產(chǎn)負(fù)債表預(yù)算。

- 7 【綜合題(主觀)】編制資產(chǎn)負(fù)債表日的合并報(bào)表調(diào)整和抵銷分錄。

- 8 【綜合題(主觀)】編制資產(chǎn)負(fù)債表日的合并報(bào)表調(diào)整和抵銷分錄。

- 9 【綜合題(主觀)】編制資產(chǎn)負(fù)債表日的合并報(bào)表調(diào)整和抵銷分錄。

- 10 【綜合題(主觀)】 編制管理用資產(chǎn)負(fù)債表。

熱門試題換一換

- 某藥店(增值稅一般納稅人)2012年3月向患者銷售藥品(非避孕藥品)及醫(yī)療器械共取得含稅收入36800元;向外地某藥店批發(fā)銷售藥品(非避孕藥品),開具的增值稅專用發(fā)票上注明的價(jià)款為50000元;向消費(fèi)者個(gè)人銷售避孕藥品和用具取得收入5800元;藥店另請(qǐng)專家為顧客提供醫(yī)療咨詢服務(wù),取得咨詢收入6800元(單獨(dú)核算);本月購(gòu)進(jìn)藥品允許抵扣的進(jìn)項(xiàng)稅額為9450元。該藥店本月應(yīng)納增值稅( )元。

- 上市公司的獨(dú)立董事每屆任期與該上市公司其他董事任期相同,任期屆滿,連選可以連任,但是連任時(shí)間不得超過(guò)()。

- 簡(jiǎn)述企業(yè)國(guó)際化行為的模式及其特點(diǎn)

- U事務(wù)所20×2年的審計(jì)客戶X公司通過(guò)發(fā)生于該年度的合并業(yè)務(wù),使與該事務(wù)所存在密切商業(yè)關(guān)系的Y公司成為其關(guān)聯(lián)實(shí)體,則( )。

- 確定哪些風(fēng)險(xiǎn)是特別風(fēng)險(xiǎn)時(shí),注冊(cè)會(huì)計(jì)師可能不需要考慮的事項(xiàng)是( )。

- 技術(shù)環(huán)境對(duì)戰(zhàn)略所產(chǎn)生的影響包括()。

- 某公司2016年的稅后利潤(rùn)是1200萬(wàn)元,2017年年初討論分配股利的數(shù)額。預(yù)計(jì)2017年公司需要增加投資200萬(wàn)元,公司目前的資本結(jié)構(gòu)是權(quán)益資本占70%,債務(wù)資本占30%,未來(lái)計(jì)劃繼續(xù)保持該資本結(jié)構(gòu)。按法律規(guī)定,至少提取10%的公積金,假如公司采用剩余股利政策,公司應(yīng)分配( )萬(wàn)元股利。

- 資料三的方案(二)提出推行電子商務(wù),簡(jiǎn)要分該方案在銷售方面所支持的是密集型成長(zhǎng)戰(zhàn)略中哪種細(xì)分戰(zhàn)略類別并說(shuō)明原因。

- 甲公司通過(guò)乙互聯(lián)網(wǎng)借貸平臺(tái)向丙公司借款30萬(wàn)元,用于生產(chǎn)經(jīng)營(yíng),年利率28%(同期同類貸款市場(chǎng)報(bào)價(jià)利率為4%)。乙互聯(lián)網(wǎng)借貸平臺(tái)在主頁(yè)上標(biāo)明“通過(guò)本平臺(tái)簽訂的借款合同,本公司保障出借人的本金安全”字樣。根據(jù)合同相關(guān)法律制度的規(guī)定,下列表述中,正確的是( )。

- 根據(jù)資料(1)、(2)和(3),計(jì)算合并中取得可辨認(rèn)凈資產(chǎn)公允價(jià)值及合并中應(yīng)予確認(rèn)的商譽(yù)或計(jì)入當(dāng)期損益的金額,并編制合并工作底稿中合并日或購(gòu)買日調(diào)整分錄及母公司長(zhǎng)期股權(quán)投資與子公司所有者權(quán)益抵銷的會(huì)計(jì)分錄。

億題庫(kù)—讓考試變得更簡(jiǎn)單

已有600萬(wàn)用戶下載

DZ0eb