- 單選題海星公司的財務部門最近非常忙碌,因為他們正在編制公司的下一年預算情況,他們需要重新判斷所有的費用,需要分析公司中每個部門的需求和成本,無論該預算比以前的預算高還是低,都需要根據未來的需求編制預算。下列關于海星公司所采用的預算類型的說法中,錯誤的是()。

- A 、它是一個復雜的耗費時間的過程

- B 、它可能強調短期利益而忽視長期目標

- C 、管理團隊可能缺乏必要的技能

- D 、經理能夠在一個穩(wěn)定的基礎上經營他們的部門

掃碼下載億題庫

精準題庫快速提分

參考答案

參考答案【正確答案:D】

本題考核零基預算的優(yōu)缺點。選項D屬于增量預算的優(yōu)點。

您可能感興趣的試題

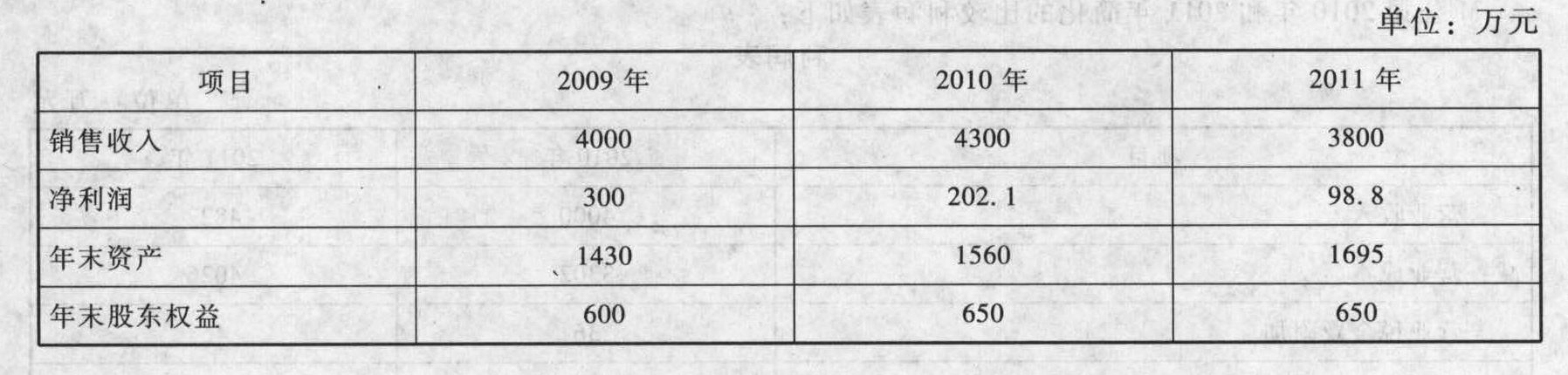

您可能感興趣的試題- 1 【綜合題(主觀)】ABC公司近三年的主要財務數(shù)據和財務比率如下:

要求:(1)計算2010年和2011年的權益凈利率、銷售凈利率、總資產周轉次數(shù)和權益乘數(shù)(涉及資產負債表數(shù)據利用平均數(shù)計算)。(2)利用因素分析法分析說明該公司2011年與2010年相比權益凈利率的變化及其原因(按銷售凈利率、總資產周轉率、權益乘數(shù)順序)。

要求:(1)計算2010年和2011年的權益凈利率、銷售凈利率、總資產周轉次數(shù)和權益乘數(shù)(涉及資產負債表數(shù)據利用平均數(shù)計算)。(2)利用因素分析法分析說明該公司2011年與2010年相比權益凈利率的變化及其原因(按銷售凈利率、總資產周轉率、權益乘數(shù)順序)。

- 2 【多選題】甲公司最近計劃在非洲某國開采礦山,由于該國社會不穩(wěn)定,存在較大的風險。下列選項中,該公司可以選擇的應對風險的策略有()。

- A 、風險降低

- B 、風險規(guī)避

- C 、風險轉移

- D 、風險保留

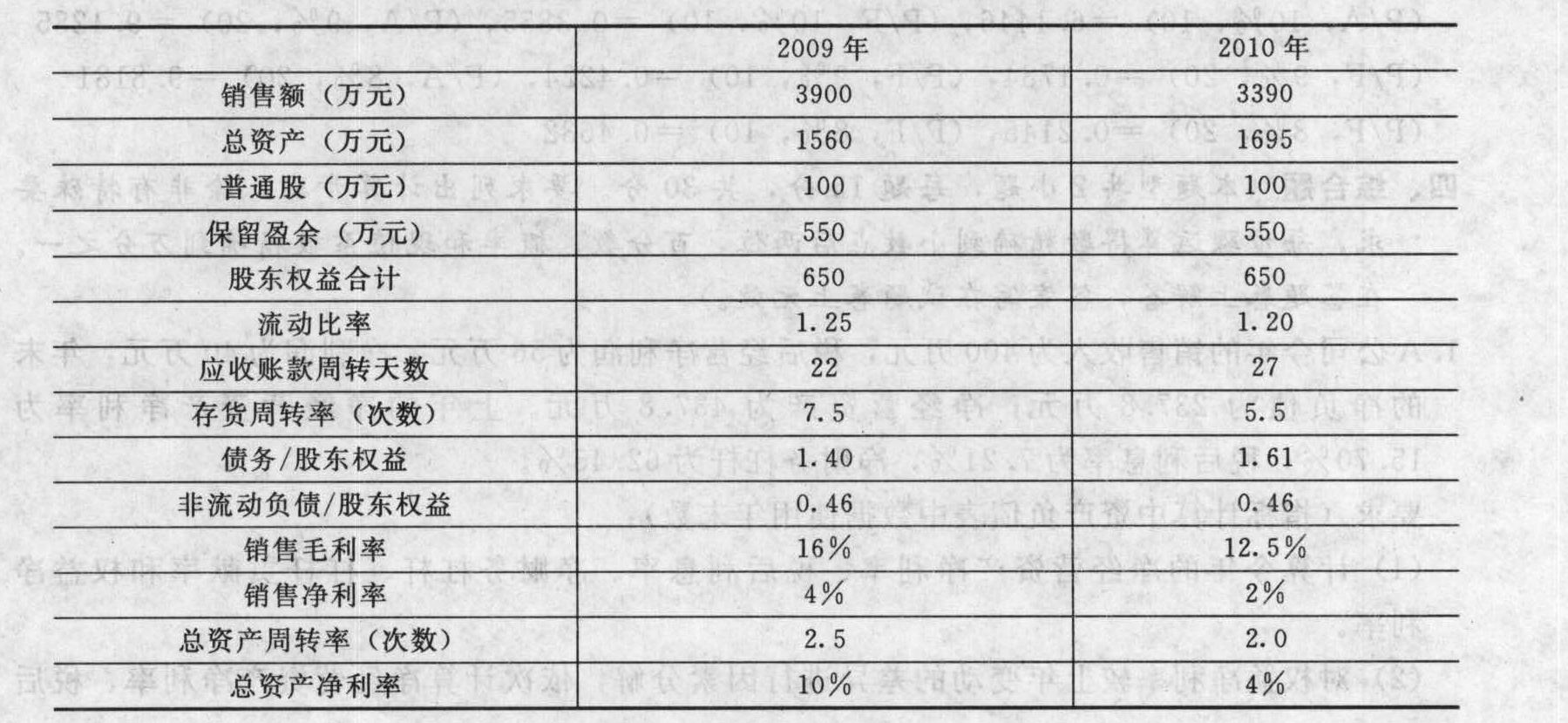

- 3 【簡答題】某公司近兩年的主要財務數(shù)據和財務比率如下:

假設該公司所得稅率為25%,利潤總額=毛利-期間費用。要求: (1)分析說明2010年總資產凈利率下降的原因; (2)分析說明2010年總資產周轉率下降的原因; (3)計算2009年和2010年的毛利、期間費用、利潤總額和凈利潤,并說明銷售凈利率下降的原因; (4)分析說明該公司的資金來源; (5)假如你是該公司的財務經理,在2011年應從哪些方面改善公司的財務狀況和經營業(yè)績。

假設該公司所得稅率為25%,利潤總額=毛利-期間費用。要求: (1)分析說明2010年總資產凈利率下降的原因; (2)分析說明2010年總資產周轉率下降的原因; (3)計算2009年和2010年的毛利、期間費用、利潤總額和凈利潤,并說明銷售凈利率下降的原因; (4)分析說明該公司的資金來源; (5)假如你是該公司的財務經理,在2011年應從哪些方面改善公司的財務狀況和經營業(yè)績。

- 4 【多選題】甲公司最近計劃在非洲某國開采礦山,由于該國社會不穩(wěn)定,存在較大的風險。下列選項中,該公司可以選擇的應對風險的策略有()。

- A 、風險降低

- B 、風險規(guī)避

- C 、風險轉移

- D 、風險保留

- 5 【單選題】某銀行最近被監(jiān)管部門發(fā)現(xiàn)由于內部流程的設計問題,導致發(fā)生了大量的客戶洗錢行為。銀行所暴露的風險是()。

- A 、舞弊風險和財務風險

- B 、合規(guī)性風險

- C 、合規(guī)性風險和操作風險

- D 、財務風險

- 6 【單選題】A公司自財政部門取得以下款項:(1)A公司2014年安置職工再就業(yè),按照國家規(guī)定可以申請財政補助資金30萬元,A公司按規(guī)定辦理了補貼資金申請手續(xù)。2014年12月收到財政撥付獎勵資金30萬元。(2)A公司銷售其自主開發(fā)生產的動漫軟件,按照國家規(guī)定,A公司的這種產品適用增值稅即征即退政策,按17%的稅率征收增值稅后,對其增值稅實際稅負超過3%的部分,實行即征即退。2014年12月,A公司實際繳納增值稅50萬元,實際退回10萬元。(3)A公司2014年12月20日收到撥來的以前年度已完成的重點科研項目的經費補貼30萬元。A公司2014年確認的營業(yè)外收入為( )。

- A 、70萬元

- B 、40萬元

- C 、60萬元

- D 、0

- 7 【多選題】20×3年12月,甲公司收到財政部門撥款2000萬元,系對甲公司20 ×3年執(zhí)行國家計劃內政策價差的補償。甲公司A商品單位售價為5萬元/臺,成本為2.5萬元/臺,但在納入國家計劃內政策體系后,甲公司對國家規(guī)定范圍內的用戶銷售A商品的售價為3萬元/臺,國家財政給予2萬元/臺的補貼。20×3年甲公司共銷售政策范圍內A商品1000臺。假設不考慮相關稅費的影響,下列關于甲公司上述業(yè)務會計處理的說法正確的有( )。

- A 、甲公司自財政部門取得的款項屬于政府補助

- B 、甲公司自財政部門取得的款項屬于企業(yè)正常銷售價款的一部分

- C 、甲公司對該事項的應確認的主營業(yè)務收入5000萬元

- D 、甲公司對該事項的應確認的營業(yè)外收入2000萬元

- 8 【單選題】A公司自財政部門取得以下款項:(1)A公司2015年安置職工再就業(yè),按照國家規(guī)定可以申請財政補助資金30萬元,A公司按規(guī)定辦理了補助資金申請手續(xù)。2015年12月收到財政撥付補助資金30萬元。(2)A公司銷售其自主開發(fā)生產的動漫軟件,按照國家規(guī)定,A公司的這種產品適用增值稅即征即退政策,按17%的稅率征收增值稅后,對其增值稅實際稅負超過3%的部分,實行即征即退。2015年12月,A公司實際繳納增值稅50萬元,實際退回10萬元。(3)A公司2015年12月20日收到撥來的以前年度已完成的重點科研項目的經費補貼30萬元。A公司2015年確認的營業(yè)外收入為( )。

- A 、70萬元

- B 、40萬元

- C 、60萬元

- D 、0

- 9 【單選題】某銀行最近被監(jiān)管部門發(fā)現(xiàn)由于內部流程的設計問題,導致發(fā)生了大量的客戶洗錢行為。銀行所暴露的風險是( )。

- A 、舞弊風險和財務風險

- B 、合規(guī)風險

- C 、合規(guī)風險和操作風險

- D 、財務風險

- 10 【多選題】甲公司20X5年自財政及稅務部門取得以下款項:(1)3月10日,因企業(yè)生產的產品適用增值稅先征后返政策,收到返還的增值稅款240萬元;(2)6月20日,取得國家環(huán)保項目支持資金2000萬元,用于購置環(huán)保設施,相關資產于9月30日達到預定可使用狀態(tài)并投入使用,預計使用20年,采用年限平均法計提折舊;(3)12月30日,收到戰(zhàn)略性新興產業(yè)補貼5000萬元,該項目至取得補貼款時已發(fā)生研發(fā)支出2800萬元,預計項目結束仍將發(fā)生2200萬元。甲公司對政府補助采用總額法核算,下列關于甲公司20X5年對政府補助相關的會計處理中,正確的有( )。

- A 、當期應計入損益的政府補助是3090萬元

- B 、當期取得與收益相關的政府補助是5240萬元

- C 、當期取得與資產相關的政府補助是2000萬元

- D 、20X5年12月31日因政府補助確認的遞延收益余額為4175萬元

熱門試題換一換

- 注冊會計師在審查助理人員的工作計劃時發(fā)現(xiàn)助理人員為實現(xiàn)以下目標而執(zhí)行檢查銀行存款余額調節(jié)表這一程序,對于下列目標中助理人員執(zhí)行該程序無效的是()。

- 常用的制造費用分配計入產品成本的方法有( )。

- 下列關于交通運輸業(yè)營業(yè)稅的計稅依據說法中錯誤的是( )。

- 銷售成套禮盒應繳納的消費稅。

- 編制2×16年取得租金收入的會計分錄。

- 分別計算甲公司20×3年專門借款、一般借款利息應予資本化的金額,并對生產線建造工程進行會計處理,編制結轉固定資產的會計分錄。(答案中的金額單位用萬元表示)

- 下列各項中,不屬于審計的固有限制的是()。

- 如果用合作性和堅定性兩維坐標來描述企業(yè)某一利益相關者在企業(yè)戰(zhàn)略決策與實施過程中的行為模式,那么權力運用分為( )。

- 某居民企業(yè)2019年實現(xiàn)會計利潤總額120萬元,在當年生產經營活動中通過縣政府對目標脫貧地區(qū)的捐贈支出20萬元,購買了價值30萬元的環(huán)境保護專用設備,取得了增值稅專用發(fā)票。假設當年無其他納稅調整項目,2019年該企業(yè)應繳納企業(yè)所得稅( )萬元。

- 計算業(yè)務(5)應調整的應納稅所得額。

億題庫—讓考試變得更簡單

已有600萬用戶下載

BPVLe