- 綜合題(主觀)

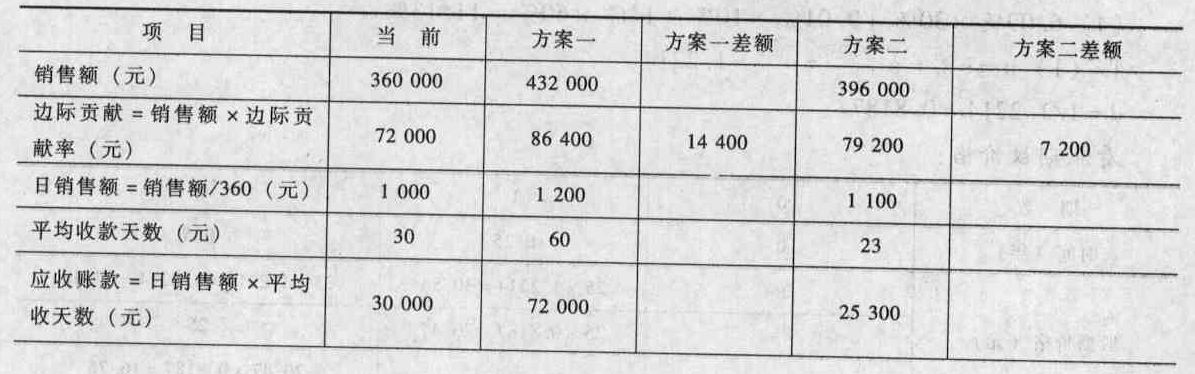

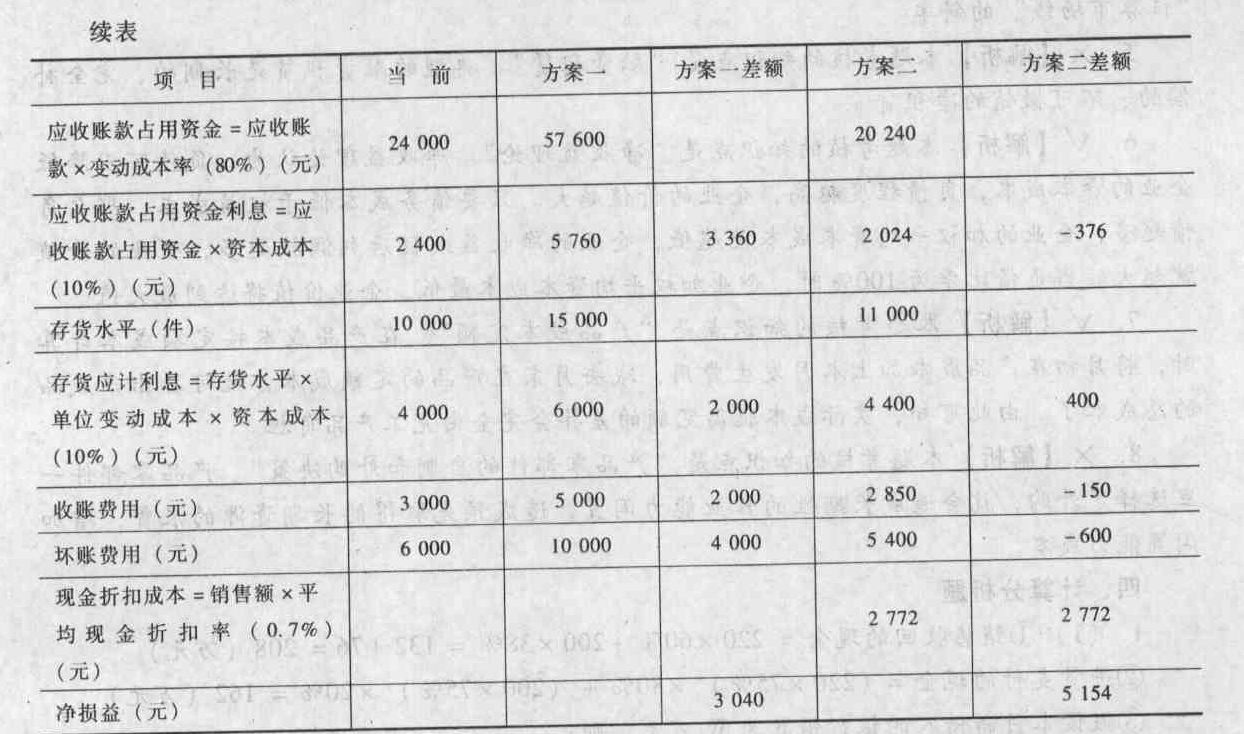

題干:B公司目前采用30天按發(fā)票金額付款的信用政策。為了擴(kuò)大銷售,公司擬改變現(xiàn)有的信用政策,有兩個可供選擇的方案,有關(guān)數(shù)據(jù)如下:[002-004-005-000-9787509531488-image/002-004-005-000-9787509531488-005-002.jpg]如果采用方案二,估計會有20%的顧客(按銷售量計算,下同)在10天內(nèi)付款、30%的顧客在20天內(nèi)付款,其余的顧客在30天內(nèi)付款。假設(shè)該項投資的資本成本為10%;一年按360天計算。

題目:采用差額分析法評價方案一。需要單獨(dú)列示“應(yīng)收賬款應(yīng)計利息差額”“存貨應(yīng)計利息差額”和“凈損益差額”。 采用差額分析法評價方案二。需要單獨(dú)列示“應(yīng)收賬款應(yīng)計利息差額”“存貨應(yīng)計利息差額”和“凈損益差額”。 哪一個方案更好些?

掃碼下載億題庫

精準(zhǔn)題庫快速提分

參考答案

參考答案

由于方案二增加的凈損益5 154大于方案一增加的凈損益,因此方案二好。該題難度并不大,考核的是改變信用政策后收益增加的問題。

您可能感興趣的試題

您可能感興趣的試題- 1 【計算分析題】采用差額分析法評價方案一。需要單獨(dú)列示應(yīng)收賬款應(yīng)計利息差額、存貨應(yīng)計利息差額和凈損益差額。

- 2 【計算分析題】采用差額分析法評價方案二。需要單獨(dú)列示應(yīng)收賬款應(yīng)計利息差額、存貨應(yīng)計利息差額和凈損益差額。

- 3 【計算分析題】利用差額分析法,計算租賃方案每年的差額現(xiàn)金流量及租賃凈現(xiàn)值(計算過程及結(jié)果填入下方表格中),判斷甲公司應(yīng)選擇購買方案還是租賃方案并說明原因。

- 4 【計算分析題】利用差額分析法,計算租賃方案每年的差額現(xiàn)金流量及租賃凈現(xiàn)值(計算過程及結(jié)果填入下方表格中),判斷甲公司應(yīng)選擇購買方案還是租賃方案并說明原因。

- 5 【計算題】 利用差額分析法,計算租賃方案每年的差額現(xiàn)金流量及租賃凈現(xiàn)值(計算過程及結(jié)果填入下方表格中),判斷甲公司應(yīng)選擇購買方案還是租賃方案并說明原因。

- 6 【計算題】 利用差額分析法,計算租賃方案每年的差額現(xiàn)金流量及租賃凈現(xiàn)值(計算過程及結(jié)果填入下方表格中),判斷甲公司應(yīng)選擇購買方案還是租賃方案并說明原因。

- 7 【計算題】 利用差額分析法,計算租賃方案每年的差額現(xiàn)金流量及租賃凈現(xiàn)值(計算過程及結(jié)果填入下方表格中),判斷甲公司應(yīng)選擇購買方案還是租賃方案并說明原因。

- 8 【計算題】 利用差額分析法,計算租賃方案每年的差額現(xiàn)金流量及租賃凈現(xiàn)值(計算過程及結(jié)果填入下方表格中),判斷甲公司應(yīng)選擇購買方案還是租賃方案并說明原因。

- 9 【計算題】 利用差額分析法,計算租賃方案每年的差額現(xiàn)金流量及租賃凈現(xiàn)值(計算過程及結(jié)果填入下方表格中),判斷甲公司應(yīng)選擇購買方案還是租賃方案并說明原因。

- 10 【計算分析題】利用差額分析法,計算租賃方案每年的差額現(xiàn)金流量及租賃凈現(xiàn)值(計算過程及結(jié)果填入下方表格中),判斷甲公司應(yīng)選擇購買方案還是租賃方案并說明原因。單位:萬元

熱門試題換一換

- 甲公司和乙公司簽訂買賣合同,甲公司向乙公司購入價值100萬元的貨物用于試制新產(chǎn)品,承諾3個月后付款。甲公司應(yīng)乙公司的要求,請A公司和B公司作擔(dān)保人。其中,A公司以自有的一套加工設(shè)備提供抵押擔(dān)保,B公司提供保證擔(dān)保。乙公司向甲公司按期供貨后,甲公司為籌集資金,將購人的該批貨物作為抵押物,向銀行貸款50萬元,并辦理了抵押登記手續(xù)。幾天后,甲公司又將已經(jīng)用于抵押的一部分貨物以30萬元的價款轉(zhuǎn)讓給丙公司。該轉(zhuǎn)讓合同簽訂時甲公司沒有通知銀行,也未將轉(zhuǎn)讓的貨物已用于抵押的情況告訴丙公司。由于試制新產(chǎn)品失敗,甲公司在承諾的付款期滿后,未能向乙公司支付所欠的貨款。乙公司要求A公司、B公司兩位擔(dān)保人代為償還。B公司認(rèn)為合同中未注明保證的方式,屬于一般保證。在乙公司就甲公司財產(chǎn)依法強(qiáng)制執(zhí)行用于清償債務(wù)前,自己享有先訴抗辯權(quán),拒絕承擔(dān)保證責(zé)任;且B公司認(rèn)為自己提供的是保證擔(dān)保,乙公司應(yīng)當(dāng)先就A公司提供的物的擔(dān)保實現(xiàn)債權(quán)。乙還調(diào)查了解到甲公司的以下情況:(1)甲公司是由C、D、E三位股東共同出資設(shè)立的有限責(zé)任公司,三位股東各持有1/3的股份。該公司沒有設(shè)立董事會,由C股東擔(dān)任執(zhí)行董事兼監(jiān)事,D股東擔(dān)任總經(jīng)理兼公司法定代表人。(2)對甲公司將其用于抵押的設(shè)備在抵押期內(nèi)又轉(zhuǎn)讓的做法,E股東認(rèn)為不合法。E股東曾提議召開臨時股東會討論解聘C的職務(wù),但由于C股東和D股東拒絕未能召開。(3)D股東曾私自將公司的部分資產(chǎn)為其親友貸款作抵押,給甲公司造成損失10萬元。E股東請求監(jiān)事會提起訴訟,但是監(jiān)事會不予理睬,于是E擬對D股東向法院提起訴訟。要求:根據(jù)以上事實并結(jié)合法律規(guī)定,回答下列問題:(1)甲公司將購入后尚未付款的貨物用于抵押擔(dān)保是否合法?說明理由。(2)甲公司與丙公司簽訂的轉(zhuǎn)讓合同是否有效?說明理由。(3)B公司的兩個理由是否成立?分別說明理由。(4)甲公司設(shè)立時,哪些方面不符合《公司法》規(guī)定?并說明理由。(5)E股東提議召開臨時股東會是否合法?并說明理由。(6)D股東給公司造成的損失應(yīng)如何處理?并說明理由。(7)E股東可否對D股東直接向法院提起訴訟?并說明理由。

- 在Y=a+( )X中,Y表示總成本,a表示固定成本,X表示銷售收入,則X的系數(shù)應(yīng)是( )。

- 下列有關(guān)發(fā)行可轉(zhuǎn)換公司債券提供擔(dān)保的表述,符合規(guī)定的是( )。

- 計算林某2001年應(yīng)補(bǔ)(退)的各種稅款及教育費(fèi)附加。

- 某煤礦(增值稅一般納稅人)2012年5月份開采原煤100000噸,當(dāng)月銷售80000噸,取得增值稅專用發(fā)票上注明的不含稅價款為3800萬,銷售隨原煤開采的天然氣100千立方米,取得普通發(fā)票上注明的價款為20萬元。已知該煤礦原煤適用的單位稅額為4元/噸,天然氣適用的稅率為5%,以下選項正確的有( )。

- 下列不屬于信息披露制度的特征的是()。

- A銀行拒絕付款的理由是否成立?并說明理由。

- 依據(jù)《企業(yè)內(nèi)部控制應(yīng)用指引第10號——研究與開發(fā)》,簡要分析HW公司的研發(fā)活動注意規(guī)避的風(fēng)險。

- 企業(yè)生產(chǎn)資源受到限制時,為了有效安排生產(chǎn),應(yīng)優(yōu)先安排()。

億題庫—讓考試變得更簡單

已有600萬用戶下載

9GjRp